Tamaño y Participación del Mercado de Tratamiento de Anemia Hemolítica Autoinmune

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Anemia Hemolítica Autoinmune por Mordor Intelligence

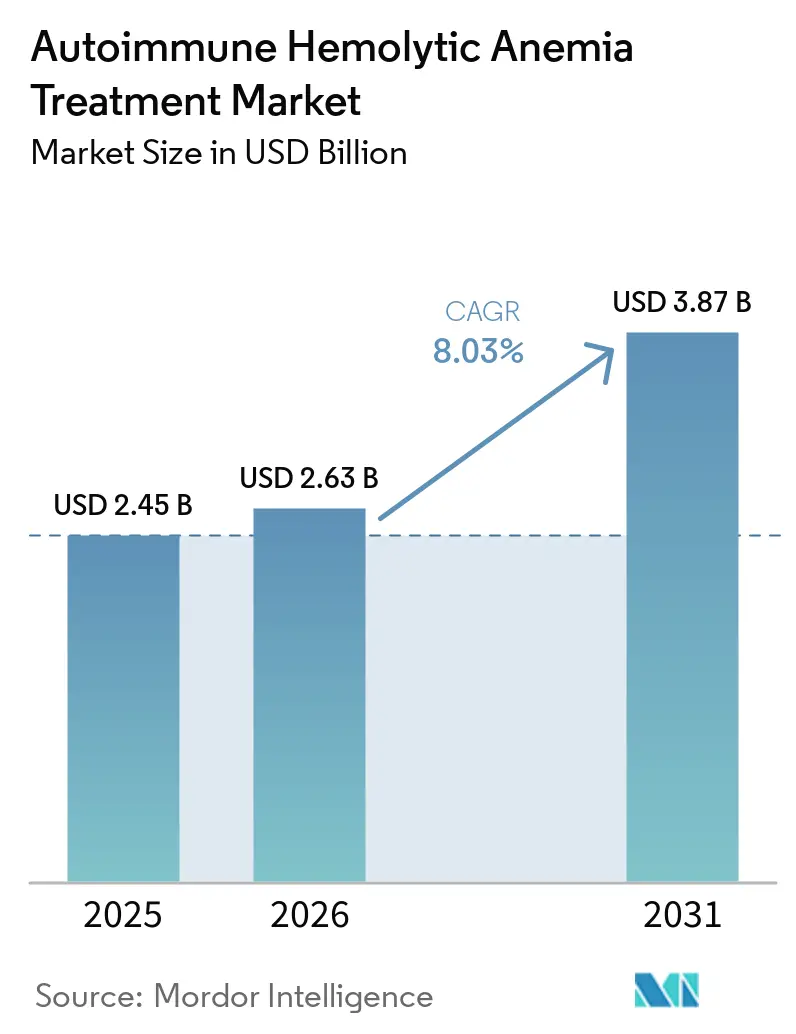

Se proyecta que el tamaño del Mercado de Tratamiento de Anemia Hemolítica Autoinmune se expanda desde USD 2,45 mil millones en 2025 y USD 2,63 mil millones en 2026 hasta USD 3,87 mil millones en 2031, registrando una CAGR del 8,03% entre 2026 y 2031.

La anemia hemolítica autoinmune cálida sigue siendo el principal foco comercial porque representa la mayoría de los casos diagnosticados; sin embargo, a partir de 2026 no existe ninguna terapia dirigida aprobada para este subtipo en los Estados Unidos, lo que mantiene el tratamiento centrado en el uso fuera de indicación y crea un espacio claro para el primer entrante con etiqueta aprobada. El enfoque terapéutico está alejándose de la inmunosupresión amplia porque la recaída con esteroides y la toxicidad por exposición prolongada continúan impulsando a los pacientes hacia opciones de líneas posteriores y generan oportunidades repetidas de cambio de tratamiento. La actividad regulatoria también se está acelerando, con el nipocalimab de Johnson & Johnson bajo Revisión Prioritaria de la FDA para la anemia hemolítica autoinmune cálida y el rilzabrutinib de Sanofi que ya cuenta con la designación de Terapia Innovadora para el mismo contexto. Al mismo tiempo, el mercado de tratamiento de anemia hemolítica autoinmune está entrando en una fase más competitiva a medida que los inhibidores de FcRn, los inhibidores de BTK, los inhibidores del complemento y los inhibidores de SYK avanzan en el desarrollo en etapa tardía en un grupo reducido de pacientes donde el momento de entrada, el alcance de la etiqueta y el reembolso definirán la ventaja inicial.

Conclusiones Clave del Informe

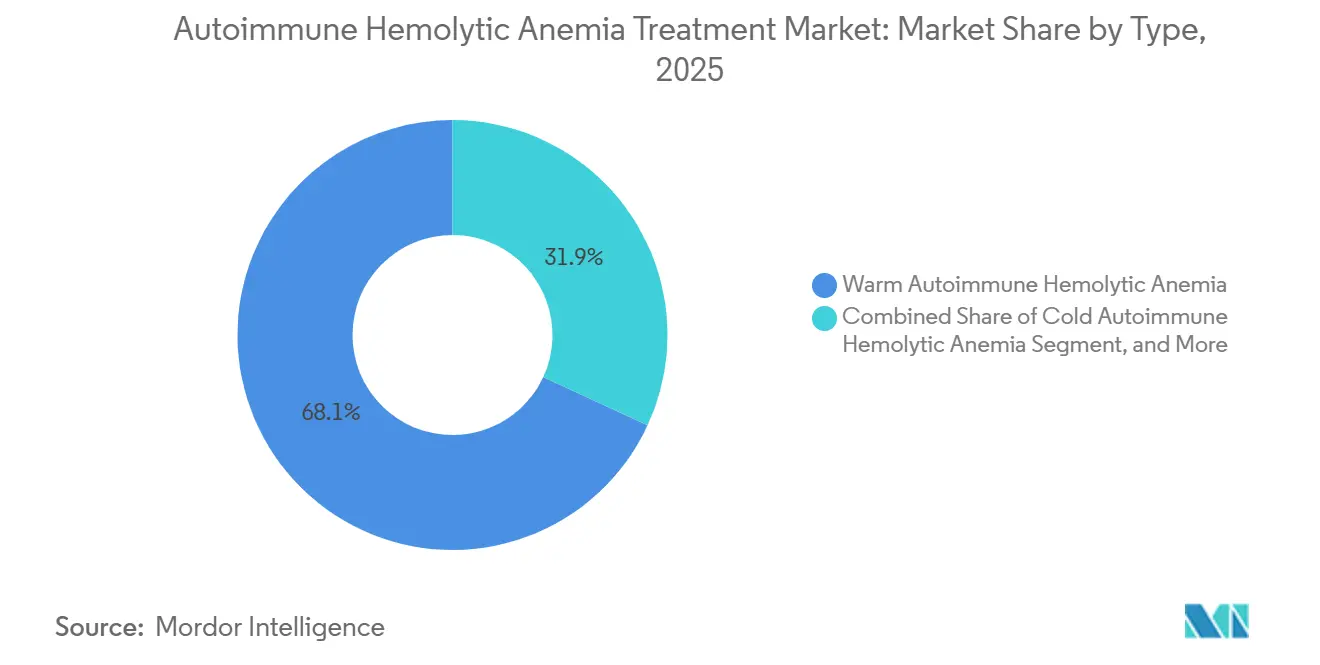

- Por tipo, la anemia hemolítica autoinmune cálida lideró con el 68,13% de la participación del mercado de tratamiento de anemia hemolítica autoinmune en 2025, mientras que se prevé que la anemia hemolítica autoinmune fría se expanda a una CAGR del 8,78% hasta 2031.

- Por clase de fármaco, los corticosteroides mantuvieron una participación del 57,38% en 2025, mientras que se proyecta que los inhibidores de FcRn crezcan a una CAGR del 10,42% hasta 2031.

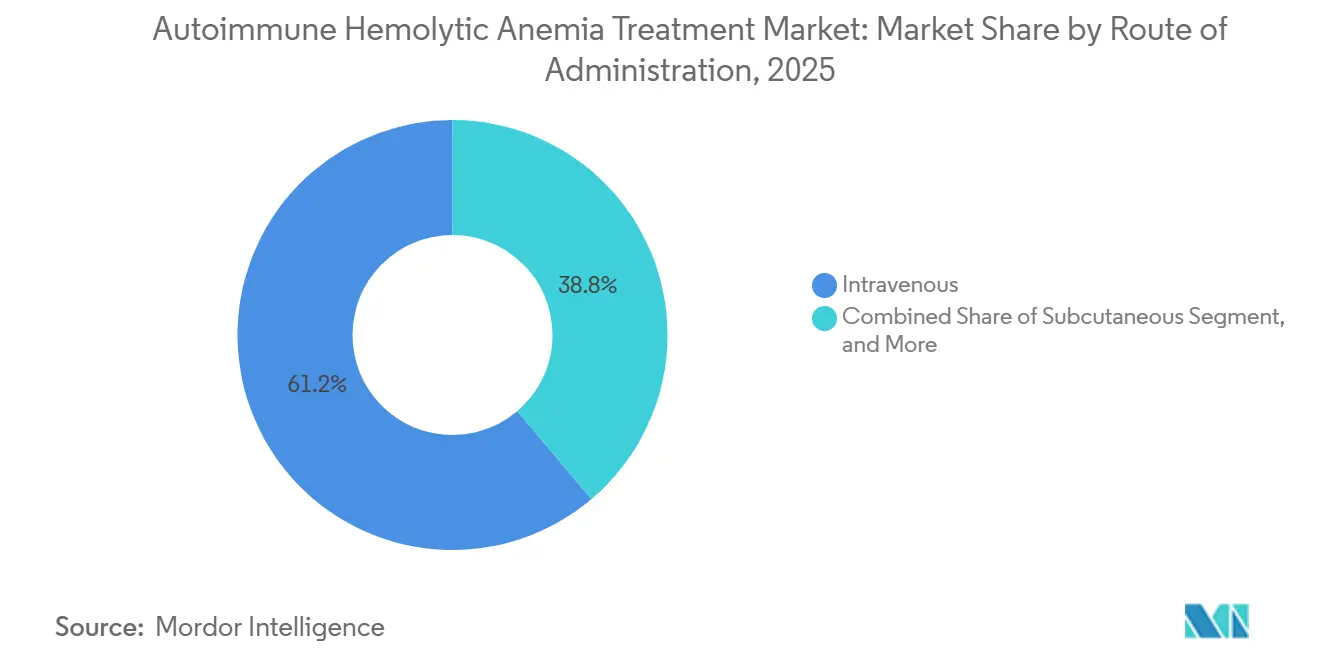

- Por vía de administración, las terapias intravenosas representaron el 61,16% del tamaño del mercado de tratamiento de anemia hemolítica autoinmune en 2025, mientras que las terapias orales avanzan a una CAGR del 9,83% hasta 2031.

- Por canal de distribución, la farmacia hospitalaria capturó el 55,12% de la participación en 2025, mientras que se prevé que la farmacia en línea registre la CAGR más alta del 10,98% hasta 2031.

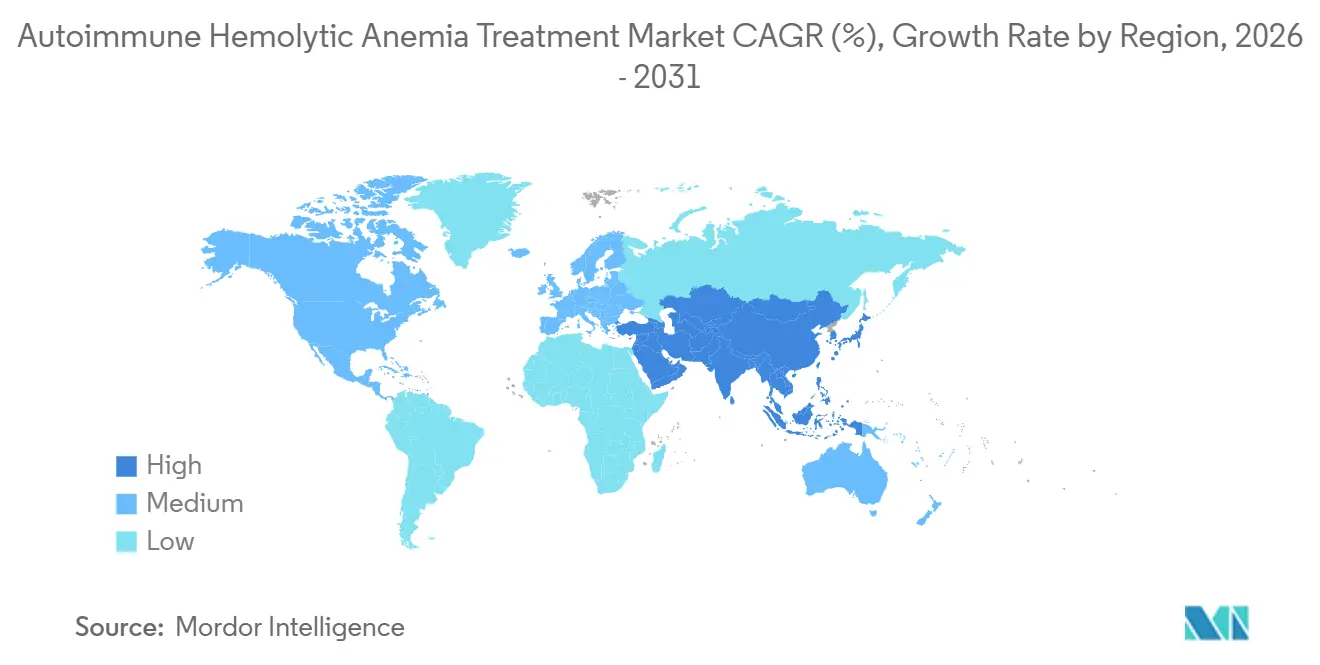

- Por geografía, América del Norte mantuvo el 35,63% de la participación del mercado de tratamiento de anemia hemolítica autoinmune en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 9,06% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Anemia Hemolítica Autoinmune

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente necesidad de terapias ahorradoras de esteroides en AIHA refractaria | +2.5% | Global, concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente preparación del pipeline para terapias dirigidas al complemento y a FcRn | +2.0% | América del Norte y la UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Expansión de los incentivos para medicamentos huérfanos en programas de hematología rara | +1.1% | América del Norte, UE, Japón | Mediano plazo (2-4 años) |

| Creciente uso de diagnósticos de precisión para subtipar AIHA cálida, fría y mixta | +0.9% | América del Norte, UE, núcleo de APAC | Mediano plazo (2-4 años) |

| Mayor cambio de tratamiento tras toxicidad y recaída por esteroides | +0.7% | Global | Corto plazo (≤ 2 años) |

| Expansión de las redes de derivación a especialistas para trastornos sanguíneos raros | +0.5% | América del Norte, Europa, en expansión en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Terapias Ahorradoras de Esteroides en AIHA Refractaria

Los corticosteroides aún producen una respuesta inicial de hemoglobina en muchos pacientes con anemia hemolítica autoinmune cálida, pero la recaída sigue siendo frecuente tras la reducción gradual de la dosis, lo que mantiene al mercado de tratamiento de anemia hemolítica autoinmune ligado a ciclos de tratamiento repetidos.[1]Bruno Fattizzo, "Manejo de la Anemia Hemolítica Autoinmune," Hematología, Programa Educativo de ASH, ashpublications.org La exposición prolongada a esteroides también aumenta la carga de diabetes, complicaciones metabólicas y osteoporosis, lo que reduce la calidad de vida y añade uso hospitalario evitable incluso cuando la hemólisis está parcialmente controlada. El rituximab ha pasado a ocupar la posición preferida de segunda línea para la enfermedad recidivante o refractaria, mientras que la esplenectomía se ha desplazado a etapas más tardías porque la evidencia publicada en cohortes mostró una tasa de complicaciones quirúrgicas del 12%. Este patrón es relevante para el mercado de tratamiento de anemia hemolítica autoinmune porque cada recaída con un agente previo genera un evento de cambio claro una vez que se dispone de una opción dirigida. La secuencia de tratamiento actual descrita en el Programa Educativo de ASH 2025 también sitúa los enfoques más nuevos dirigidos a células B, células plasmáticas, SYK y FcRn detrás del rituximab, lo que respalda la demanda continua en múltiples líneas de atención.

Creciente Preparación del Pipeline para Terapias Dirigidas al Complemento y a FcRn

El mercado de tratamiento de anemia hemolítica autoinmune se está acercando ahora a su primera gran oleada de terapias dirigidas con etiqueta aprobada, y el bloqueo de FcRn está en el centro de ese cambio.[2]J.A. Petersen, "Dirigirse al Receptor Fc Neonatal en Enfermedades Autoinmunes, Pipeline y Progreso," BioDrugs, link.springer.com Los agentes dirigidos a FcRn pueden reducir la IgG circulante hasta en un 85%, lo que aborda directamente los autoanticuerpos que impulsan la destrucción de glóbulos rojos mientras preserva la función de IgA, IgM e inmunidad innata. El nipocalimab es el programa de FcRn más avanzado en anemia hemolítica autoinmune cálida y está bajo Revisión Prioritaria de la FDA tras demostrar una respuesta duradera de hemoglobina en el estudio de Fase 2/3 ENERGY. La anemia hemolítica autoinmune fría ya cuenta con una opción dirigida aprobada a través del sutimlimab, y los datos de registro en más del 70% de los pacientes tratados han respaldado una eficacia real duradera sin nuevas señales de seguridad tras una duración media de tratamiento de más de 2 años. A medida que las opciones etiquetadas para la enfermedad cálida y fría se vislumbran al mismo tiempo, es probable que el mercado de tratamiento de anemia hemolítica autoinmune experimente una mayor confianza por parte de los médicos y un mejor respaldo al reembolso.

Expansión de los Incentivos para Medicamentos Huérfanos en Programas de Hematología Rara

Los incentivos para medicamentos huérfanos continúan respaldando la inversión en el mercado de tratamiento de anemia hemolítica autoinmune porque mejoran la economía del desarrollo en un contexto de enfermedad rara. En los Estados Unidos, la designación de medicamento huérfano puede proporcionar 7 años de exclusividad de mercado junto con otros beneficios de desarrollo, y el rilzabrutinib de Sanofi recibió este estatus para la anemia hemolítica autoinmune cálida en abril de 2025.[3]Sanofi, "Rilzabrutinib Recibe Designación de Medicamento Huérfano en los EE. UU. para Dos Enfermedades Raras sin Medicamentos Aprobados," Sanofi, sanofi.com Ouro Medicines también recibió la designación de medicamento huérfano de la FDA en agosto de 2025 para OM336 después de que los informes de casos y una estrategia de estudio de cesta más amplia respaldaran el desarrollo continuo en citopenias autoinmunes. Europa mantuvo la protección de medicamento huérfano para Enjaymo después de que el producto se transfiriera a Recordati, y Japón extendió la designación de medicamento huérfano al rilzabrutinib en febrero de 2026. Con los Estados Unidos, Europa y Japón apoyando programas en este espacio, el mercado de tratamiento de anemia hemolítica autoinmune está atrayendo tanto a grandes compañías farmacéuticas como a biotecnológicas especializadas.

Creciente Uso de Diagnósticos de Precisión para Subtipar AIHA Cálida, Fría y Mixta

La subtipificación precisa es esencial porque el mercado de tratamiento de anemia hemolítica autoinmune no puede convertir plenamente la incidencia en demanda tratada a menos que los médicos puedan distinguir la enfermedad cálida, fría, mixta y secundaria. La prueba de antiglobulina directa sigue siendo central para el diagnóstico, aunque los falsos negativos ocurren en el 1% al 10% de los casos y dejan parte del grupo de pacientes en incertidumbre diagnóstica. Los centros terciarios están mejorando la precisión mediante métodos de prueba de antiglobulina directa más robustos, protocolos de titulación de anticuerpos fríos y paneles de secuenciación de nueva generación para trastornos de la membrana de glóbulos rojos. Esto es relevante comercialmente porque cada paciente correctamente identificado con anemia hemolítica autoinmune fría puede ser considerado para sutimlimab, mientras que los pacientes mal caracterizados a menudo permanecen en tratamiento esteroideo predeterminado. El trabajo de consenso internacional citado por ASH ya respalda la prueba de antiglobulina directa monoespecífica estandarizada como parte obligatoria del estudio diagnóstico, y un uso más amplio de este enfoque debería ampliar gradualmente la base tratada para las terapias dirigidas en el mercado de tratamiento de anemia hemolítica autoinmune.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largo retraso diagnóstico antes de la derivación confirmada a hematología | -1.2% | Global, más agudo en PIBM y Asia del Sur/Sudeste | Largo plazo (≥ 4 años) |

| Grupo reducido de pacientes tratables en enfermedad por aglutininas frías y AIHA secundaria | -0.9% | Global | Largo plazo (≥ 4 años) |

| Débil estandarización de los criterios de valoración clínicos en ensayos de AIHA cálida | -0.6% | Global | Mediano plazo (2-4 años) |

| Alta dependencia de esteroides, transfusión y esplenectomía en la atención de rutina | -0.5% | Global, persistente en PIBM | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Largo Retraso Diagnóstico Antes de la Derivación Confirmada a Hematología

El retraso diagnóstico sigue siendo un límite directo para el mercado de tratamiento de anemia hemolítica autoinmune porque los pacientes no tratados o mal diagnosticados no llegan a los canales de prescripción de hematología. En los países de ingresos bajos y medios, se han reportado casos pediátricos con niveles de hemoglobina de 3 g/dL a 6 g/dL en el momento en que comienza el tratamiento, lo que refleja largos retrasos entre el inicio de los síntomas y la atención especializada. La anemia hemolítica autoinmune fría es especialmente fácil de pasar por alto porque la acrocianosis y los síntomas circulatorios desencadenados por el frío a menudo se asocian a otras afecciones antes de que se produzca la derivación a hematología. Incluso en entornos de mayores ingresos, la enfermedad con prueba de antiglobulina directa negativa puede requerir métodos avanzados de prueba cruzada y elución que no están ampliamente disponibles en laboratorios comunitarios. Hasta que el acceso a la derivación, la concienciación y la capacidad diagnóstica mejoren de manera más amplia, el mercado de tratamiento de anemia hemolítica autoinmune seguirá enfrentando un techo en el volumen abordable.

Grupo Reducido de Pacientes Tratables en Enfermedad por Aglutininas Frías y AIHA Secundaria

El mercado de tratamiento de anemia hemolítica autoinmune está limitado por la estrecha base de pacientes en algunos subtipos, especialmente la enfermedad por aglutininas frías y la anemia hemolítica autoinmune secundaria. La enfermedad por aglutininas frías representa del 15% al 20% de todos los casos de anemia hemolítica autoinmune, mientras que la enfermedad secundaria añade otro grupo clínicamente diverso conformado por trastornos linfoproliferativos, enfermedades autoinmunes y exposición a fármacos. Los casos secundarios a menudo se excluyen de los ensayos de intervención, lo que deja una brecha entre los pacientes vistos en la práctica y los pacientes cubiertos por los paquetes de evidencia formal. Para la enfermedad por aglutininas frías, la epidemiología es especialmente ajustada con 1 caso por millón de habitantes por año en entornos europeos, lo que limita el techo de ingresos para los productos dedicados. Los desarrolladores están respondiendo con estudios de cesta como el programa de Fase 1b de Ouro Medicines en citopenias autoinmunes, pero ese enfoque puede diluir la solidez de la etiqueta específica de la enfermedad en el mercado de tratamiento de anemia hemolítica autoinmune.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Subtipo Cálido Ancla los Ingresos, la AIHA Fría Impulsa una Expansión más Rápida

La anemia hemolítica autoinmune cálida mantuvo el 68,13% de la participación del mercado de tratamiento de anemia hemolítica autoinmune en 2025, lo que coincidió con su posición como el subtipo más común a nivel mundial. El mercado de tratamiento de anemia hemolítica autoinmune, por lo tanto, sigue centrado en la enfermedad cálida, aunque la aprobación dirigida formal para este contexto aún está pendiente en los Estados Unidos. Esa brecha significa que gran parte del valor actual en la enfermedad cálida todavía proviene de corticosteroides y rituximab utilizados fuera de indicación en lugar de líneas de tratamiento de marca premium. El subtipo sigue siendo el principal objetivo de los programas en etapa tardía porque ofrece la base comercial más amplia y el camino más claro a corto plazo para la expansión de la etiqueta.

Se proyecta que la anemia hemolítica autoinmune fría crezca a una CAGR del 8,78% hasta 2031, respaldada por la presencia existente del sutimlimab y la mejora de la evidencia del mundo real. La anemia hemolítica autoinmune mixta sigue siendo un grupo de ingresos más pequeño porque representa solo del 5% al 8% de los casos y a menudo se superpone con antecedentes autoinmunes complejos como el LES, con el que se asocian entre el 25% y el 42% de los casos mixtos. La anemia hemolítica autoinmune secundaria también sigue siendo comercialmente limitada porque los estudios fundamentales a menudo excluyen a estos pacientes, lo que debilita el respaldo al reembolso incluso cuando los médicos aún los tratan. A más largo plazo, la enfermedad refractaria puede abrir otra capa de valor a medida que el programa de CAR-T de Juventas Biotechnology entró en pruebas clínicas tras la aprobación del IND por parte de la NMPA en abril de 2025.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Fármaco: Los Corticosteroides Aún Lideran, los Inhibidores de FcRn Marcan el Ritmo

Los corticosteroides representaron el 57,38% del tamaño del mercado de tratamiento de anemia hemolítica autoinmune en 2025, lo que refleja el uso arraigado en primera línea y el bajo costo de adquisición de genéricos en lugar de un control duradero de la enfermedad. Esa posición heredada continúa porque la mayoría de los pacientes aún comienzan el tratamiento con esteroides incluso cuando el riesgo de recaída es bien conocido. Los anticuerpos monoclonales, especialmente el rituximab y el uso vinculado a biosimilares, siguen siendo importantes en la atención de segunda línea y obtuvieron nuevo respaldo en Japón tras la aprobación del rituximab para la anemia hemolítica autoinmune en febrero de 2026. Los inhibidores del complemento tienen un papel definido en la enfermedad fría a través del sutimlimab, pero su crecimiento está naturalmente limitado por la menor población con enfermedad por aglutininas frías.

Los inhibidores de FcRn son la clase de más rápido crecimiento con una CAGR del 10,42% hasta 2031, y esta perspectiva está directamente vinculada al avance en etapa tardía del nipocalimab en la anemia hemolítica autoinmune cálida. La clase también se beneficia de una sólida justificación biológica porque el bloqueo de FcRn reduce la IgG patogénica sin suprimir ampliamente otras inmunoglobulinas de la misma manera. Los inhibidores de BTK son la otra clase retadora clave, y el rilzabrutinib registró una tasa de respuesta global de hemoglobina del 64% en 21 pacientes primarios con anemia hemolítica autoinmune cálida antes de pasar a la Fase 3 con designación de Terapia Innovadora. Los inmunosupresores, la IVIG y opciones de soporte similares seguirán en uso, pero es menos probable que impulsen la combinación de ingresos a largo plazo de la industria de anemia hemolítica autoinmune una vez que las clases dirigidas obtengan etiqueta y reembolso.

Por Vía de Administración: El Uso Intravenoso Lidera Hoy, el Acceso Oral Gana Terreno

Las terapias intravenosas mantuvieron el 61,16% de la participación del tamaño del mercado de tratamiento de anemia hemolítica autoinmune en 2025 porque los agentes disponibles y en etapa tardía líderes siguen siendo en su mayoría de administración por infusión. El sutimlimab, el rituximab y el nipocalimab refuerzan un modelo de tratamiento centrado en el hospital donde el diagnóstico y el inicio del tratamiento están estrechamente vinculados. Esto le da a la administración intravenosa una base sólida en los ingresos actuales, especialmente en los centros de derivación que gestionan la anemia grave y las necesidades de transfusión. También explica por qué los sistemas de farmacia hospitalaria y especializada han permanecido estrechamente vinculados al mercado de tratamiento de anemia hemolítica autoinmune.

Se prevé que las terapias orales crezcan a una CAGR del 9,83% hasta 2031, impulsadas por el desarrollo de inhibidores de BTK y el potencial de que el tratamiento se extienda más allá de los centros de infusión. El rilzabrutinib ya cuenta con el respaldo de una estructura de distribución especializada oral a través de su historial regulatorio más amplio, lo que reduce la fricción de lanzamiento si se obtiene la aprobación para la anemia hemolítica autoinmune cálida. La administración subcutánea sigue siendo un nicho futuro más pequeño pero relevante porque una administración menos onerosa podría mejorar la persistencia en una enfermedad recidivante. A medida que formatos más convenientes entren en las vías de atención, el mercado de tratamiento de anemia hemolítica autoinmune debería desplazarse gradualmente hacia entornos que puedan gestionar el seguimiento crónico con menor dependencia de la infusión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Farmacia Hospitalaria Lidera, los Modelos en Línea se Expanden más Rápido

La farmacia hospitalaria retuvo el 55,12% de la participación del mercado de tratamiento de anemia hemolítica autoinmune en 2025 porque la mayoría de las terapias avanzadas aún fluyen a través de entornos de infusión hospitalaria o ambulatoria. Este patrón se adapta a un área de enfermedad donde los casos graves a menudo ingresan a la atención a través de hospitales y donde los biológicos requieren un seguimiento estrecho. También coincide con el perfil de administración actual del sutimlimab, el rituximab y probablemente la adopción temprana de FcRn. Como resultado, las farmacias hospitalarias siguen siendo el principal punto de control para el acceso actual en el mercado de tratamiento de anemia hemolítica autoinmune.

Se proyecta que la farmacia en línea se expanda a una CAGR del 10,98% hasta 2031 a medida que los fabricantes de medicamentos para enfermedades raras continúen dependiendo de modelos de centros especializados para el apoyo a la adherencia y la asistencia con copagos. La farmacia minorista sigue siendo secundaria porque la complejidad del paciente, los requisitos de manejo de biológicos y la contratación con pagadores aún favorecen los canales especializados. Sin embargo, un pipeline oral más amplio podría desplazar gradualmente parte del volumen de prescripciones de los hospitales hacia redes especializadas y minoristas más adelante en el período de pronóstico. En los mercados emergentes, esta transición seguirá siendo más lenta porque los sistemas hospitalarios a menudo siguen siendo la única vía de acceso estructurada para el mercado de tratamiento de anemia hemolítica autoinmune.

Análisis Geográfico

América del Norte mantuvo el 35,63% de la participación del mercado de tratamiento de anemia hemolítica autoinmune en 2025, lo que la mantuvo por delante de todas las demás regiones. Los Estados Unidos siguen siendo la base de ingresos principal porque tienen la mayor concentración de especialistas en trastornos sanguíneos raros, el pipeline regulatorio más activo y el mayor gasto en tratamiento por paciente. El punto de inflexión actual en los Estados Unidos es la Revisión Prioritaria de la FDA para el nipocalimab en la anemia hemolítica autoinmune cálida, que podría entregar la primera terapia dirigida aprobada para este subtipo a finales de 2026 o principios de 2027. La preparación comercial también es más sólida en esta región porque las redes de farmacia especializada ya respaldan fármacos de hematología adyacentes como el fostamatinib, y porque Enjaymo ya ha establecido la familiaridad de los médicos con el tratamiento dirigido de AIHA. Canadá y México están ampliando el reembolso de enfermedades raras, pero el mercado de tratamiento de anemia hemolítica autoinmune sigue siendo mucho más pequeño allí en términos de base por paciente.

Europa sigue siendo la segunda región principal para el mercado de tratamiento de anemia hemolítica autoinmune, anclada por Alemania, el Reino Unido, Francia, Italia y España. La región se beneficia de un marco de apoyo para medicamentos huérfanos, como se observa en el mantenimiento del estatus de medicamento huérfano de Enjaymo y la mayor apertura a los programas de medicamentos huérfanos en la anemia hemolítica autoinmune. El Reino Unido aún tiene una brecha de acceso clave porque el NICE no ha aprobado ningún producto específico para AIHA, lo que convierte las futuras presentaciones de evaluación de tecnologías sanitarias en un paso de control importante. La concienciación de los médicos europeos también está aumentando a medida que HUTCHMED presentó datos fundamentales de la Fase 3 de sovleplenib en la EHA 2026 en Estocolmo, lo que introdujo aún más la inhibición de SYK en el debate regional.

Asia-Pacífico es la geografía de más rápido crecimiento en el mercado de tratamiento de anemia hemolítica autoinmune, con una CAGR del 9,06% proyectada para 2026-2031. Japón fortaleció el acceso de segunda línea en febrero de 2026 cuando se aprobó el rituximab para la anemia hemolítica autoinmune, y Sanofi también recibió la designación de medicamento huérfano allí para el rilzabrutinib en el mismo mes. China está ganando importancia a través de la solicitud de nuevo fármaco de sovleplenib de HUTCHMED bajo revisión prioritaria y la entrada clínica de CAR-T de Juventas Biotechnology, mientras que Oriente Medio, África y América del Sur siguen siendo más pequeños pero se están abriendo gradualmente a través del apoyo a políticas de enfermedades raras y la inversión en centros especializados. Los límites diagnósticos aún suprimen el volumen tratado en esas regiones más pequeñas, por lo que el crecimiento dependerá tanto de la preparación del sistema de salud como de los lanzamientos de productos.

Panorama Competitivo

El mercado de tratamiento de anemia hemolítica autoinmune está moderadamente fragmentado en la etapa comercial actual porque solo una terapia dirigida tiene etiqueta aprobada para algún subtipo de anemia hemolítica autoinmune, mientras que una gran parte de la atención al paciente todavía depende de genéricos y uso fuera de indicación. Al mismo tiempo, el pipeline está saturado porque los inhibidores de FcRn, los inhibidores de BTK, los inhibidores del complemento, los inhibidores de SYK y los activadores de células T están todos activos en el desarrollo clínico. Grandes empresas como Johnson & Johnson, Sanofi, Alexion o AstraZeneca y Novartis aportan experiencia en medicamentos huérfanos y canales establecidos para enfermedades raras, mientras que los especialistas más pequeños se centran en brechas mecanísticas más estrechas. Johnson & Johnson realizó el movimiento más claro a corto plazo al presentar su solicitud de licencia biológica suplementaria en febrero de 2026 y obtener la Revisión Prioritaria en abril de 2026 para el nipocalimab en la anemia hemolítica autoinmune cálida. Rigel Pharmaceuticals también protegió su posicionamiento futuro al resolver el litigio de patentes de TAVALISSE en marzo de 2025, lo que preservó la protección de precios durante la mayor parte del período de pronóstico incluso si posteriormente se añade una etiqueta para la anemia hemolítica autoinmune cálida.

Las oportunidades de espacio en blanco siguen siendo más sólidas en la anemia hemolítica autoinmune secundaria, la enfermedad pediátrica y las combinaciones que pueden abordar tanto la hemólisis mediada por IgG como la mediada por el complemento. Las empresas más pequeñas están utilizando diseños de estudios de cesta para distribuir el costo de desarrollo entre las citopenias autoinmunes, y Ouro Medicines es un ejemplo claro a través de su programa de Fase 1b de OM336 en anemia hemolítica autoinmune y trombocitopenia inmune. Los desarrolladores chinos también están ampliando el campo competitivo, con Juventas Biotechnology impulsando el trabajo de CAR-T y HUTCHMED avanzando un inhibidor de SYK a través de revisión prioritaria en China. Estos movimientos muestran que el mercado de tratamiento de anemia hemolítica autoinmune ya no se limita a unos pocos programas huérfanos occidentales.

La carrera más importante a corto plazo es entre los inhibidores de FcRn y los inhibidores orales de BTK por la primera etiqueta aprobada para la anemia hemolítica autoinmune cálida. La clase que entre primero probablemente influirá en el orden de prescripción, los puntos de referencia de los pagadores y el estándar de acceso al que se enfrentarán los entrantes posteriores en el mercado de tratamiento de anemia hemolítica autoinmune. La solicitud de nuevo fármaco de sovleplenib de HUTCHMED bajo revisión prioritaria en abril de 2026 añade otro contendiente serio porque aporta un enfoque oral distinto de inhibición de SYK con datos fundamentales ya disponibles. El resultado es un mercado donde la fragmentación actual probablemente persistirá, incluso a medida que las primeras aprobaciones comiencen a remodelar cómo se distribuye el valor en el mercado de tratamiento de anemia hemolítica autoinmune.

Líderes de la Industria de Tratamiento de Anemia Hemolítica Autoinmune

AbbVie Inc.

Amgen Inc.

Bristol-Myers Squibb Company

Novartis AG

Johnson and Johnson Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: La FDA de los EE. UU. otorgó Revisión Prioritaria a la Solicitud de Licencia Biológica suplementaria de Johnson & Johnson para IMAAVY (nipocalimab-aahu) para la anemia hemolítica autoinmune cálida, marcando la primera Revisión Prioritaria jamás otorgada para una indicación específica de wAIHA. Respaldada por los datos del ensayo fundamental de Fase 2/3 ENERGY que demuestran una respuesta duradera de hemoglobina y un control rápido de la enfermedad frente a placebo, la designación acorta el plazo de revisión de la FDA a 6 meses. Los datos del ensayo ENERGY también se presentaron en el Congreso de la Asociación Europea de Hematología 2026, marcando el primer conjunto de datos fundamentales de wAIHA presentado en un importante foro europeo de hematología.

- Abril de 2026: La Solicitud de Nuevo Fármaco de HUTCHMED (China) Limited para sovleplenib en wAIHA fue aceptada por la NMPA de China con revisión prioritaria. Los datos de la Fase 3 ESLIM-02 presentados en la EHA 2026 en Estocolmo demostraron una tasa de respuesta sostenida del 66% frente al 15% para el placebo, con un 70% de respuesta global a las 24 semanas, una mediana de tiempo hasta la respuesta de 3,1 semanas y ninguna muerte relacionada con el tratamiento.

- Marzo de 2026: El sovleplenib de HUTCHMED recibió la designación de Terapia Innovadora de la NMPA de China para wAIHA, el segundo hito regulatorio chino para el inhibidor de SYK tras el inicio de la etapa de registro de la Fase 3 ESLIM-02 en marzo de 2024.

- Febrero de 2026: El rilzabrutinib (Wayrilz) de Sanofi recibió la designación de Terapia Innovadora de la FDA de los EE. UU. para wAIHA y la designación de Medicamento Huérfano del MHLW de Japón para wAIHA. Simultáneamente, se inició el ensayo de Fase 3 LUMINA 3, NCT07086976, que compara rilzabrutinib frente a placebo en adultos con wAIHA.

Alcance del Informe Global del Mercado de Tratamiento de Anemia Hemolítica Autoinmune

El Mercado de Tratamiento de la Anemia Hemolítica Autoinmune (AIHA) se define como la industria global enfocada en las terapias que gestionan y tratan la AIHA, una afección poco frecuente pero grave en la que el sistema inmunitario destruye los glóbulos rojos, provocando anemia. El mercado incluye corticosteroides, inmunosupresores, anticuerpos monoclonales, transfusiones de sangre, intervenciones quirúrgicas y biológicos emergentes como los inhibidores del complemento.

El Mercado de Tratamiento de la Anemia Hemolítica Autoinmune (AIHA) está segmentado por tipo, clase de fármaco, vía de administración, canal de distribución y geografía. Por tipo, incluye Anemia Hemolítica Autoinmune Caliente, Anemia Hemolítica Autoinmune Fría, Anemia Hemolítica Autoinmune Mixta, Anemia Hemolítica Autoinmune Secundaria y Otros Tipos de Anemia Hemolítica Autoinmune. Por clase de fármaco, los tratamientos se segmentan en Corticosteroides, Inmunoglobulina Intravenosa, Anticuerpos Monoclonales, Inhibidores del Complemento, Agentes Inmunosupresores, Inhibidores de BTK, Inhibidores de FcRn y Otras Clases de Fármacos. Por vía de administración, las terapias se administran por vía Oral, Intravenosa, Subcutánea y Otras Vías de Administración. Por canal de distribución, el mercado se segmenta en Farmacia Hospitalaria, Farmacia Minorista y Farmacia en Línea.

Geográficamente, el mercado abarca América del Norte (Estados Unidos, Canadá, México), Europa (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur, Resto de Asia-Pacífico), Oriente Medio y África (GCC, Sudáfrica, Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina, Resto de América del Sur).

| Anemia Hemolítica Autoinmune Cálida |

| Anemia Hemolítica Autoinmune Fría |

| Anemia Hemolítica Autoinmune Mixta |

| Anemia Hemolítica Autoinmune Secundaria |

| Otros Tipos de Anemia Hemolítica Autoinmune |

| Corticosteroides |

| Inmunoglobulina Intravenosa |

| Anticuerpos Monoclonales |

| Inhibidores del Complemento |

| Agentes Inmunosupresores |

| Inhibidores de BTK |

| Inhibidores de FcRn |

| Otras Clases de Fármacos |

| Oral |

| Intravenosa |

| Subcutánea |

| Otras Vías de Administración |

| Farmacia Hospitalaria |

| Farmacia Minorista |

| Farmacia en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Anemia Hemolítica Autoinmune Cálida | |

| Anemia Hemolítica Autoinmune Fría | ||

| Anemia Hemolítica Autoinmune Mixta | ||

| Anemia Hemolítica Autoinmune Secundaria | ||

| Otros Tipos de Anemia Hemolítica Autoinmune | ||

| Por Clase de Fármaco | Corticosteroides | |

| Inmunoglobulina Intravenosa | ||

| Anticuerpos Monoclonales | ||

| Inhibidores del Complemento | ||

| Agentes Inmunosupresores | ||

| Inhibidores de BTK | ||

| Inhibidores de FcRn | ||

| Otras Clases de Fármacos | ||

| Por Vía de Administración | Oral | |

| Intravenosa | ||

| Subcutánea | ||

| Otras Vías de Administración | ||

| Por Canal de Distribución | Farmacia Hospitalaria | |

| Farmacia Minorista | ||

| Farmacia en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del tratamiento de anemia hemolítica autoinmune en 2026?

El mercado de tratamiento de anemia hemolítica autoinmune está valorado en USD 2,63 mil millones en 2026 y se prevé que alcance USD 3,87 mil millones en 2031 a una CAGR del 8,0%.

¿Qué subtipo impulsa el mayor grupo de ingresos en el tratamiento de anemia hemolítica autoinmune?

La anemia hemolítica autoinmune cálida lidera el campo con una participación del 68,13% en 2025 porque representa la mayoría de los casos diagnosticados y sigue siendo el foco de la actividad del pipeline en etapa tardía.

¿Por qué las terapias dirigidas están ganando atención en este campo?

Las terapias dirigidas están ganando terreno porque la recaída con esteroides es frecuente, la toxicidad a largo plazo sigue siendo un problema, y los enfoques de FcRn, BTK, complemento y SYK están mostrando un mayor potencial específico de la enfermedad.

¿Qué clase de fármaco está creciendo más rápido hasta 2031?

Se proyecta que los inhibidores de FcRn se expandan a una CAGR del 10,42% hasta 2031, respaldados por el avance en etapa tardía del nipocalimab en la anemia hemolítica autoinmune cálida.

¿Qué región se espera que crezca más rápido durante el período de pronóstico?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 9,06% para 2026-2031, impulsada por el avance regulatorio en Japón y China.

¿Cuáles son las principales barreras para una mayor adopción del tratamiento?

Las principales barreras son el retraso diagnóstico, el reducido grupo tratable en algunos subtipos, la débil estandarización de los criterios de valoración en los ensayos de AIHA cálida y la dependencia continua de la atención de rutina más antigua, como el soporte con esteroides y transfusiones.

Última actualización de la página el: