Tamaño y Participación del Mercado de Productos de Hemostasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

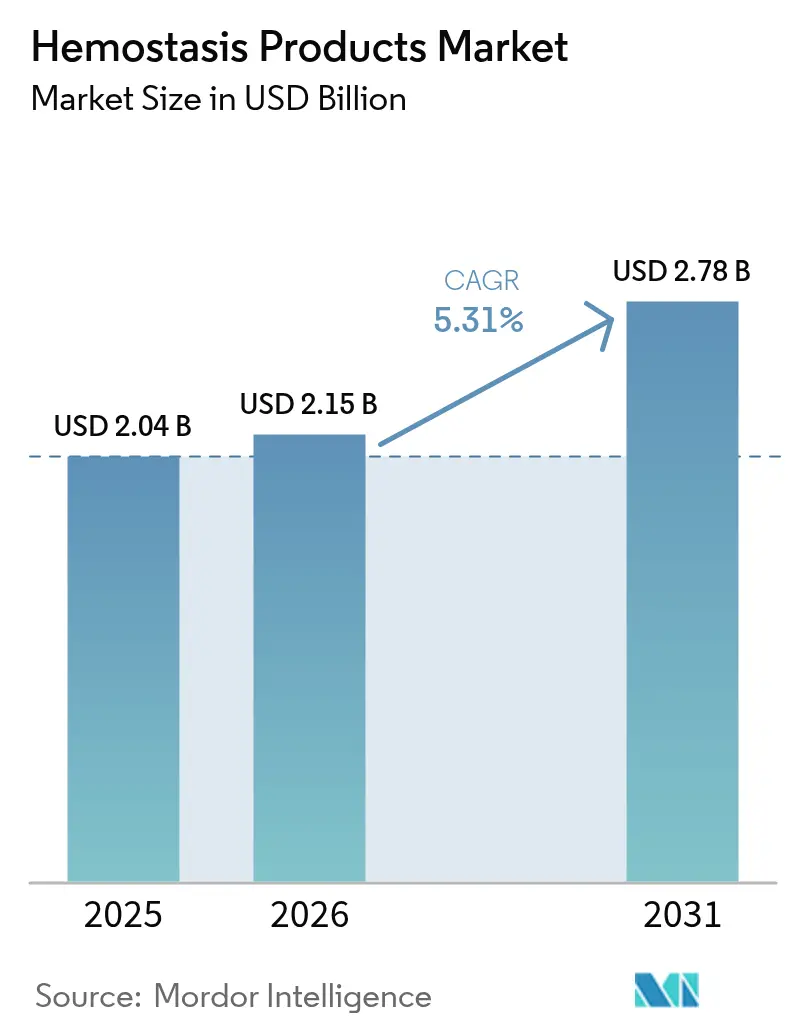

| Tamaño del Mercado (2026) | 2.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Hemostasia por Mordor Intelligence

El tamaño del mercado de productos de hemostasia en 2026 se estima en USD 2,15 mil millones, creciendo desde el valor de 2025 de USD 2,04 mil millones con proyecciones para 2031 que muestran USD 2,78 mil millones, creciendo a una CAGR del 5,31% durante 2026-2031. La demanda sostenida de control rápido de hemorragias en trauma, atención de emergencias y cirugía mínimamente invasiva está desplazando el mercado de productos de hemostasia hacia agentes sintéticos y activos que acortan el tiempo de procedimiento y reducen las necesidades de transfusión. Las aprobaciones regulatorias para soluciones de próxima generación —como el Traumagel autorizado por la FDA para hemorragias graves— confirman un sólido pipeline clínico y aceleran los lanzamientos de productos. Los hospitales están priorizando agentes con eficiencia comprobada en quirófano, mientras que los cirujanos prefieren formatos líquidos y en aerosol que ofrecen cobertura precisa en campos reducidos. La consolidación entre grandes empresas de tecnología médica que buscan carteras completas de gestión de hemorragias subraya el valor estratégico de la tecnología diferenciada. Mientras tanto, los responsables de políticas han comenzado a examinar la resiliencia de la cadena de suministro tras las escaseces vinculadas a huracanes que expusieron la fragilidad de la fabricación en un único sitio para insumos críticos.

Conclusiones Clave del Informe

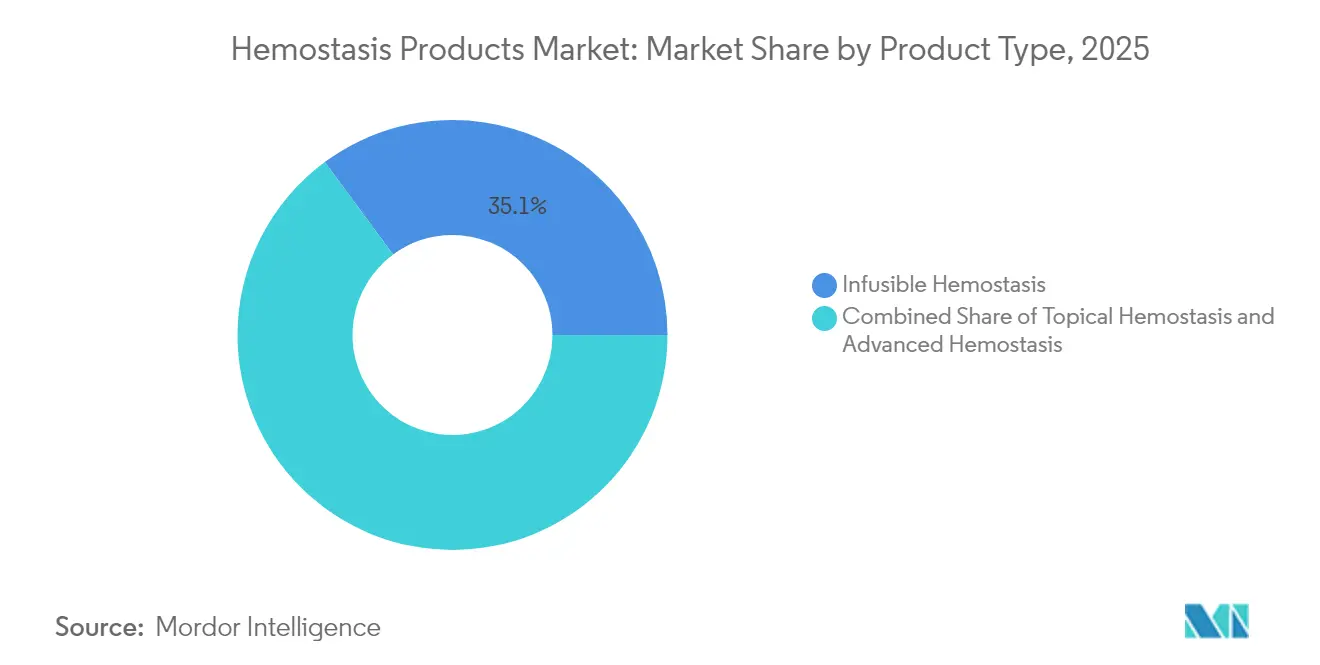

- Por tipo de producto, las soluciones infusibles lideraron con una participación de ingresos del 35,12% en 2025, mientras que se proyecta que las soluciones avanzadas se expandan a una CAGR del 9,84% hasta 2031.

- Por formulación, los productos líquidos y en aerosol representaron el 38,11% de los ingresos de 2025; se prevé que los formatos de matriz y gel crezcan a una CAGR del 7,84% hasta 2031.

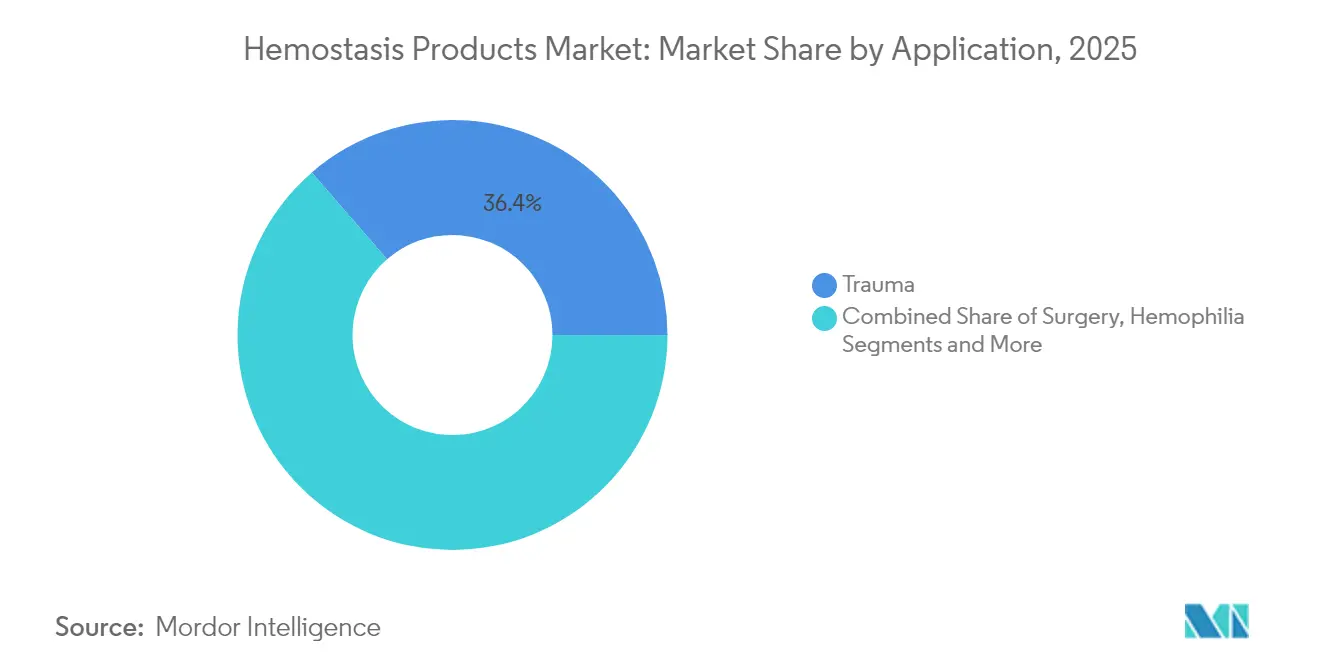

- Por aplicación, la atención de trauma captó el 36,35% de la demanda en 2025 y las aplicaciones quirúrgicas avanzan a una CAGR del 7,31% hasta 2031.

- Por usuario final, los hospitales representaron el 65,05% del consumo en 2025, mientras que se prevé que las clínicas y centros ambulatorios crezcan más rápido con una CAGR del 8,91%.

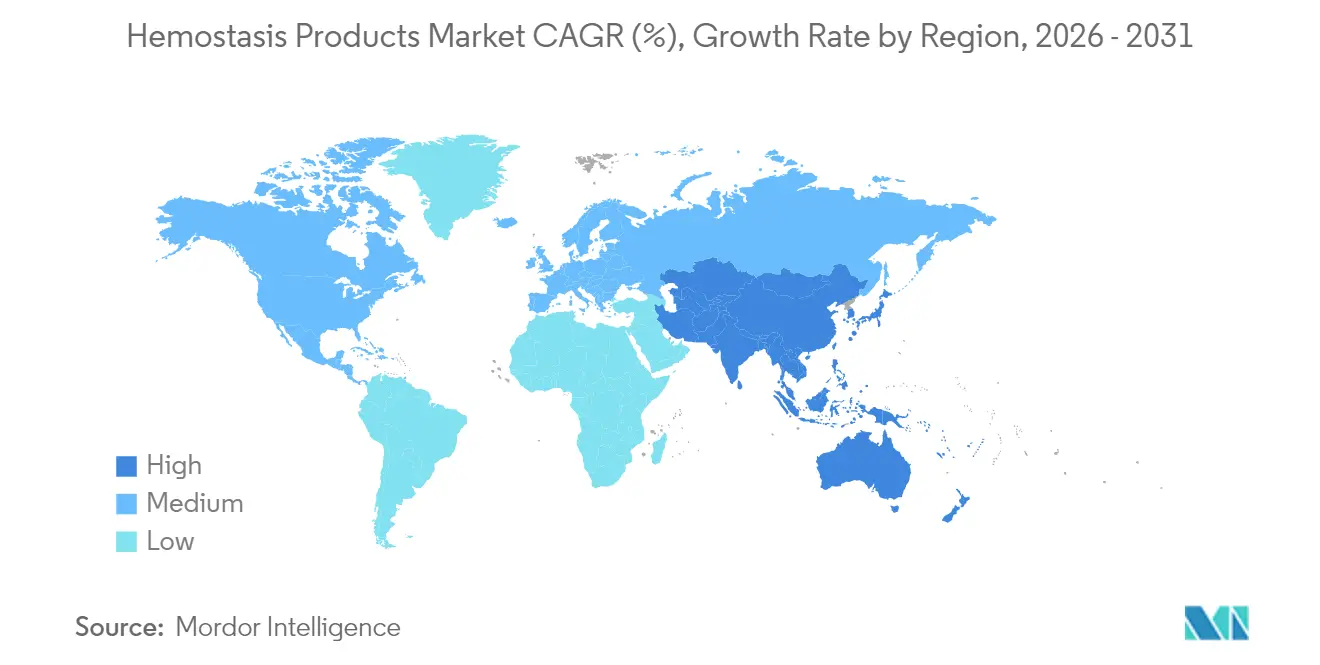

- Por geografía, América del Norte mantuvo el 42,38% de los ingresos de 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,46%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Productos de Hemostasia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Volumen de Procedimientos de Trauma y Quirúrgicos | +1.2% | Global, con APAC liderando el crecimiento | Mediano plazo (2-4 años) |

| Innovación Rápida de Productos en Hemostáticos Tópicos y Avanzados | +1.8% | Centros de innovación de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Creciente Adopción de Cirugías Mínimamente Invasivas y Robóticas | +1.1% | América del Norte, UE, mercados selectos de APAC | Mediano plazo (2-4 años) |

| Comorbilidades Vinculadas al Envejecimiento de la Población que Amplían el Grupo Objetivo | +0.9% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Demanda Militar de Plasma Estable en Almacenamiento y Sangre Sintética | +0.4% | EE. UU., aliados de la OTAN, regiones en conflicto | Corto plazo (≤ 2 años) |

| Geles de Péptidos Autoensamblables Innovadores para Hemorragia Gastrointestinal | +0.3% | Global, adopción temprana en mercados avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Procedimientos de Trauma y Quirúrgicos

La carga quirúrgica global está aumentando, con solo el sur de Asia enfrentando un déficit de acceso de 1.600 millones de pacientes que ahora es una prioridad política. Las guías actualizadas de reanimación de control de daños sitúan el control de hemorragias por encima del manejo de la vía aérea, reduciendo la mortalidad por exanguinación en un 65% y ampliando la demanda de primera línea de agentes tópicos de acción rápida[1]Kluger, Yoram, "Priorizar la Circulación sobre la Vía Aérea para Mejorar la Supervivencia en Pacientes con Trauma," World Journal of Emergency Surgery, biomedcentral.com. La medicina de campo militar —en particular el Sistema de Trauma Conjunto— ha normalizado el uso temprano de hemoderivados, y sus protocolos se están difundiendo en las redes civiles de trauma. Estos cambios amplían el mercado de productos de hemostasia al incorporar el control de hemorragias en cada etapa del manejo del paciente, desde el triaje en la vía pública hasta los quirófanos avanzados. Los proveedores que ofrezcan kits integrados que combinen diagnósticos, geles tópicos y concentrados de factores captarán a los hospitales que buscan una adquisición simplificada.

Innovación Rápida de Productos en Hemostáticos Tópicos y Avanzados

Los hidrogeles de péptidos autoensamblables alcanzan la hemostasia en segundos, permanecen transparentes para la visualización y evitan los riesgos de transmisión de patógenos asociados al tejido animal. Los adhesivos de fibrina de reticulación secuencial forman sellos de doble red en 15 segundos, superando a los selladores de fibrina convencionales que necesitan minutos para polimerizarse. Las micropartículas reactivas covalentes crean coágulos reforzados incluso bajo presión arterial, logrando un control en menos de 20 segundos en modelos preclínicos[2]Zhu, Linyong, "Las micropartículas reactivas covalentes absorben sangre para formar coágulos reforzados para una hemostasia rápida," nature.com. La autorización de la FDA del Traumagel de origen vegetal valida la vía comercial para los activos biomiméticos. Esta ola de innovación impulsa el mercado de productos de hemostasia al reemplazar los agentes lentos de base plasmática con formulaciones ágiles que se integran perfectamente en los flujos de trabajo quirúrgicos modernos.

Creciente Adopción de Cirugías Mínimamente Invasivas y Robóticas

Los sistemas robóticos competitivos como Senhance, Revo-i y Hugo están reduciendo los costos por procedimiento y ampliando el acceso más allá de los centros de adopción temprana. Sin embargo, los puertos de acceso más pequeños restringen el alcance de los instrumentos, haciendo que los hemostáticos en aerosol o fluibles sean indispensables para cubrir superficies de sangrado difuso. Los módulos de inteligencia artificial que predicen el riesgo de sangrado en tiempo real permiten a los cirujanos planificar el despliegue hemostático con mayor anticipación, acortando el tiempo operatorio y mejorando los resultados. Los hospitales que adquieren nuevas plataformas robóticas están revisando simultáneamente sus formularios para incluir hemostáticos compatibles, aumentando los valores de pedido promedio para los proveedores.

Comorbilidades Vinculadas al Envejecimiento de la Población que Amplían el Grupo Objetivo

Los pacientes mayores frecuentemente combinan regímenes anticoagulantes con fragilidad vascular, aumentando la complejidad del sangrado intraoperatorio. Los agentes de reversión dirigidos como el andexanet alfa y el idarucizumab han aumentado la confianza del médico en el manejo agresivo de la anticoagulación. Los inhibidores del factor XI prometen un menor riesgo de sangrado, pero no eliminarán la necesidad de control tópico dentro del campo quirúrgico. La heparina bioingeniería reduce la dependencia de las cadenas de suministro porcinas y ofrece consistencia de lote que respalda la dosificación basada en evidencia. En conjunto, estos avances amplían el mercado de productos de hemostasia a medida que los cirujanos tratan a una cohorte creciente de pacientes ancianos de alto riesgo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos Regulatorios y de Reembolso Globales Estrictos | -1.4% | Global, con variaciones según la jurisdicción regulatoria | Largo plazo (≥ 4 años) |

| Alto Costo de los Selladores Activos en Entornos de Bajos Recursos | -0.8% | Mercados emergentes, sistemas de salud rurales | Mediano plazo (2-4 años) |

| Cadenas de Suministro Biológicas Frágiles (Trombina Bovina/Porcina) | -0.6% | Global, concentrado en regiones de obtención animal | Corto plazo (≤ 2 años) |

| Pipeline de Inhibidores de FXIa que Canibaliza los Productos Infusibles | -0.4% | Mercados desarrollados con anticoagulación avanzada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos Regulatorios y de Reembolso Globales Estrictos

La FDA recientemente reclasificó los analizadores de coagulación viscoelástica en la Clase II, añadiendo cargas de sistema de calidad y datos clínicos para los fabricantes de dispositivos. El Reglamento de Dispositivos Médicos de Europa ha alargado las colas de revisión, retrasando los lanzamientos de pequeñas empresas e inclinando el mercado de productos de hemostasia hacia los actores establecidos con infraestructura regulatoria. La reforma del pago es igualmente desafiante; las nuevas reglas de agrupación del CMS podrían reducir la cobertura de los apósitos derivados de sangre autóloga, obligando a los hospitales a justificar el gasto premium mediante resultados concretos.

Alto Costo de los Selladores Activos en Entornos de Bajos Recursos

Los selladores avanzados pueden costar varios cientos de USD por unidad, un obstáculo considerable donde los presupuestos públicos son escasos. Cardinal Health sitúa los costos directos de los episodios de sangrado por encima de USD 10.000, pero los responsables de la toma de decisiones aún se resisten a los altos precios iniciales de los productos. Un centro académico estadounidense ahorró USD 1 millón estandarizando la selección de hemostáticos, demostrando valor económico pero también destacando la necesidad de una gobernanza de utilización. Los polvos de origen vegetal y los geles de péptidos prometen alivio de costos, pero los comités de formulario exigen evidencia comparativa directa antes de la sustitución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Soluciones Avanzadas Superan a las Categorías Tradicionales

Las terapias infusibles retuvieron el 35,12% de la participación del mercado de productos de hemostasia en 2025, ya que los concentrados de factores siguen siendo esenciales durante las hemorragias mayores y el manejo de la hemofilia. Sin embargo, la demanda se está estabilizando a medida que avanzan la terapia génica y los inhibidores de FXIa. El mercado de productos de hemostasia está pivotando hacia selladores activos sintéticos y biomiméticos que abordan las brechas de rendimiento en velocidad, adhesión e inmunogenicidad.

Se proyecta que las ofertas avanzadas crezcan a una CAGR del 9,84% hasta 2031, marcando el ritmo de la expansión del mercado. La aprobación de la FDA de VISTASEAL y el Traumagel de origen vegetal ilustra la disposición regulatoria a respaldar nuevos activos. La intensidad competitiva está aumentando a medida que las multinacionales adquieren empresas emergentes para acceder a tecnología, con la adquisición de Inari por parte de Stryker por USD 4.900 millones ampliando el alcance vascular periférico.

Por Formulación: Las Aplicaciones Líquidas Impulsan la Medicina de Precisión

Los formatos líquidos y en aerosol captaron el 38,11% de los ingresos de 2025, reflejando la preferencia de los cirujanos por sistemas sin mezcla que pueden desplegarse a través de puertos laparoscópicos o brazos robóticos. Este segmento del tamaño del mercado de productos de hemostasia se beneficia de la innovación en dispositivos de administración, incluidos aplicadores con batería que modulan las tasas de flujo para anatomías complejas.

Los sistemas de matriz y gel avanzan a una CAGR del 7,84% a medida que las químicas de reticulación secuencial ofrecen sellos de 15 segundos incluso en tejido húmedo. Los parches instantáneamente adhesivos que utilizan sustratos ultraelásticos extienden la industria de productos de hemostasia a reparaciones torácicas y cardíacas donde el movimiento del órgano frustra los apósitos tradicionales.

Por Aplicación: Los Protocolos de Trauma Reconfiguran la Dinámica del Mercado

El trauma representó el 36,35% del tamaño del mercado de productos de hemostasia en 2025, ya que las redes de emergencias civiles adoptan gasas de eficacia probada en combate y esponjas inyectables. La introducción de los protocolos de reanimación CAB está impulsando un uso tópico más temprano y amplio, particularmente en entornos prehospitalarios.

Se prevé que el uso quirúrgico crezca a una CAGR del 7,31% hasta 2031 a medida que proliferan los procedimientos robóticos y mínimamente invasivos. Las pruebas viscoelásticas en tiempo real permiten una selección de productos personalizada dentro del quirófano, aumentando el consumo de hemostáticos premium que acortan el tiempo de cierre.

Por Usuario Final: La Economía Hospitalaria Impulsa la Adopción Premium

Los hospitales mantuvieron el 65,05% de la participación del mercado de productos de hemostasia en 2025, respaldados por incentivos de pago agrupado que recompensan la reducción de complicaciones. Los comités de presupuesto aprueban cada vez más selladores de mayor precio cuando los datos muestran estancias más cortas en cuidados intensivos y menos transfusiones de sangre.

Las clínicas y centros ambulatorios registrarán una CAGR del 8,91% a medida que los pagadores trasladan los procedimientos fuera de los entornos hospitalarios. Estas instalaciones valoran los parches estables a temperatura ambiente, como el nuevo Hemopatch de Baxter, que evitan los costos de cadena de frío y aceleran la rotación. La adopción más amplia por parte de los servicios de emergencias médicas de plaquetas sintéticas estables en almacenamiento ampliará aún más la huella del mercado de productos de hemostasia más allá de los muros hospitalarios.

Análisis Geográfico

América del Norte captó el 42,38% de los ingresos de 2025, una posición reforzada por la alta densidad quirúrgica, la sólida infraestructura de ensayos clínicos y el considerable financiamiento de I+D de defensa para programas de sangre sintética. Las vías de tramitación acelerada de la FDA y la Ley de Producción de Defensa han promovido conjuntamente la resiliencia de la producción nacional tras las perturbaciones en la cadena de suministro, ayudando a estabilizar la disponibilidad regional de hemostáticos críticos.

Los mercados europeos continúan estableciendo estándares de seguridad; las aprobaciones de la EMA para el marstacimab y el efanesoctocog alfa confirman el liderazgo de la región en terapéutica para la hemofilia. Sin embargo, la adopción varía, con las economías del sur examinando la rentabilidad antes de una implementación amplia. Los plazos del Reglamento de Dispositivos Médicos favorecen a las empresas con sistemas de calidad maduros, fomentando asociaciones entre empresas medianas y grandes estratégicas que buscan carteras contiguas.

Asia-Pacífico es el área de más rápido crecimiento del mercado de productos de hemostasia a medida que la infraestructura hospitalaria se moderniza y se resuelven los retrasos en cirugías electivas. El anuncio de Japón de una sangre sintética con una vida útil de dos años subraya la capacidad de innovación regional. La brecha de acceso quirúrgico en el sur de Asia crea una demanda latente que probablemente se liberará a medida que se amplíen los planes de cobertura sanitaria universal. Los incentivos de fabricación local están atrayendo inversiones hacia plantas de fraccionamiento de plasma y síntesis de péptidos, reduciendo la dependencia de las importaciones y diversificando el suministro global.

Panorama Competitivo

La consolidación del mercado se está acelerando a medida que los fabricantes de dispositivos diversificados buscan adyacencia tecnológica. La compra de Biolife por parte de Merit Medical por USD 120 millones aseguró tecnología propietaria de polvo de origen vegetal que complementa sus productos de acceso, permitiendo la agrupación en carteras de trauma y vascular. La adquisición de Inari por parte de Stryker añade experiencia en trombectomía, posicionando a la empresa para ofrecer una plataforma integral de gestión de hemorragias y extracción de coágulos atractiva para las salas de cateterismo híbridas.

El movimiento de Werfen hacia la coagulación en el punto de atención a través de Accriva Diagnostics señala interés en la convergencia diagnóstico-terapéutica, un tema que se repite en la planificada adquisición de intervención vascular de Teleflex que amplía su conjunto de herramientas para la gestión de hemorragias. Los grandes grupos con capacidad de distribución pueden acelerar activos innovadores a través de canales de ventas compartidos, elevando las barreras de entrada para las empresas emergentes independientes.

Persisten espacios en blanco en los mercados de bajos recursos donde el costo sigue siendo un factor limitante. El trabajo financiado por los NIH sobre la sangre sintética Nano-RBC y los proyectos de plasma universal de la DARPA podrían en última instancia generar empresas derivadas con licencia centradas en indicaciones para mercados emergentes. Los proveedores que se alineen con los incentivos de fabricación regional y construyan carteras robustas sin cadena de frío se diferenciarán a medida que las políticas de adquisición enfaticen la resiliencia.

Líderes de la Industria de Productos de Hemostasia

Abbott Laboratories

Baxter International, Inc.

Medtronic plc

Becton Dickinson (BD)

CSL Behring

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Baxter International lanzó un Hemostático Sellador Hemopatch a temperatura ambiente, permitiendo una aplicación rápida sin refrigeración y extendiendo la vida útil.

- Marzo de 2025: La FDA aprobó Qfitlia (fitusiran) para la profilaxis de rutina en pacientes con hemofilia A y B de 12 años o más, mostrando una reducción del 73% en los episodios de sangrado.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de productos para hemostasia como todos los agentes bioactivos tópicos, infusibles y de nueva generación que los médicos aplican de forma sistémica o local para detener el sangrado durante la atención de traumatismos y procedimientos quirúrgicos. Según Mordor Intelligence, este mercado alcanzará aproximadamente USD 2.04 mil millones en 2025, con un crecimiento impulsado por selladores avanzados y mayores volúmenes de procedimientos.

Exclusiones del alcance: Se excluyen los analizadores de diagnóstico, los dispositivos de cierre vascular y los instrumentos quirúrgicos reutilizables que no administran directamente un medio hemostático.

Descripción general de la segmentación

- Por Tipo de Producto

- Hemostasia Tópica (Colágeno, Celulosa Regenerada Oxidada, Gelatina, Polisacáridos)

- Hemostasia Infusible (Plasma Fresco Congelado, Concentrado de Plaquetas, Factor VIII, Complejo Protrombínico)

- Hemostasia Avanzada (Fluible, Trombina, Fibrina, Sintético)

- Por Formulación

- Matriz y Gel

- Esponja y Apósito

- Polvo

- Líquido / Aerosol

- Por Aplicación

- Trauma

- Cirugía

- Hemofilia

- Infarto de Miocardio

- Trombosis

- Otros

- Por Usuario Final

- Hospitales

- Clínicas y Centros de Cirugía Ambulatoria

- Otros

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo entrevista a cirujanos, jefes de adquisiciones hospitalarias y científicos de materiales en América del Norte, Europa, Asia-Pacífico y América Latina. Las conversaciones verifican las tasas de uso, los precios de venta promedio, la conversión de gasas convencionales a agentes poliméricos avanzados y los cambios anticipados en el reembolso, lo que nos permite refinar los supuestos de volumen que los datos secundarios por sí solos no pueden revelar.

Investigación documental

Comenzamos con una amplia revisión de fuentes reconocidas y de acceso abierto, como las estadísticas quirúrgicas del CDC de los Estados Unidos, los datos de procedimientos de Eurostat, el Observatorio Mundial de la Salud de la OMS y los anuarios de asociaciones comerciales de la International Alliance for Patient Blood Management. Los informes de las empresas y los formularios 10-K aportan indicios sobre precios y unidades, mientras que los flujos de noticias de Dow Jones Factiva y los registros de autorización de productos de la FDA y la EMA ilustran los plazos de lanzamiento. Los resúmenes de producción de IMTMA y los registros de envíos de Volza proporcionan una base de fabricación y comercio. Estos materiales sustentan las curvas de demanda iniciales.

Los analistas de Mordor consultan luego activos de suscripción como D&B Hoovers para indicadores de gasto hospitalario y los recuentos de patentes de Questel para evaluar el impulso de la innovación. Las fuentes enumeradas son ilustrativas, no exhaustivas, y numerosos repositorios adicionales respaldan la recopilación de datos, las verificaciones cruzadas y la claridad contextual.

Dimensionamiento del mercado y pronóstico

Construimos un conjunto de demanda de arriba hacia abajo a partir de los recuentos de procedimientos y las unidades promedio consumidas por cirugía, que luego se contrastan con las estadísticas globales de importación-exportación y producción. Los consolidados de proveedores y las verificaciones selectivas de ASP × volumen proporcionan una perspectiva de abajo hacia arriba para validar los totales antes de los ajustes. Los insumos clave del modelo incluyen la incidencia de traumatismos, las tasas de liquidación del retraso en cirugías electivas, las trayectorias de erosión de precios, la inflación de costos de materiales y la penetración hospitalaria de técnicas mínimamente invasivas. Los pronósticos combinan regresión multivariante con análisis de escenarios, y las trayectorias de las variables se someten a pruebas de estrés con retroalimentación de expertos. Cuando surgen brechas en el enfoque de abajo hacia arriba, se interpola utilizando ratios de consumo regional confirmados en entrevistas anteriores.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis de anomalías, revisiones por pares y una aprobación de nivel superior. Los modelos se reconcilian con rastreadores de procedimientos independientes y datos comerciales. Los informes se actualizan anualmente, y las actualizaciones intermedias se activan cuando las aprobaciones regulatorias, los retiros del mercado o los eventos macroeconómicos alteran materialmente la demanda.

Por qué nuestra base de referencia de productos para hemostasia merece la confianza de los tomadores de decisiones

Las cifras publicadas divergen porque las empresas enmarcan el universo de productos de manera diferente, aplican años base variados y actualizan con cadencias desiguales.

Las publicaciones externas sitúan los valores de 2024 en un rango de entre USD 1.60 mil millones y USD 1.75 mil millones, dependiendo de si se contabilizan los selladores poliméricos avanzados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2.04 mil millones (2025) | Mordor Intelligence | - |

| USD 1.75 mil millones (2024) | Global Consultancy A | Excluye los agentes bioactivos de nueva generación y utiliza un año base más antiguo |

| USD 1.60 mil millones (2023) | Industry Journal B | Se centra principalmente en apósitos tópicos y aplica una progresión conservadora del ASP |

La comparación muestra que la selección del alcance, la alineación de la base de referencia y el seguimiento de precios impulsan la mayor parte de la variación. Al integrar la lógica de demanda a nivel de procedimiento, las tendencias de ASP validadas y un ciclo de actualización anual, Mordor Intelligence ofrece una base de referencia equilibrada que los ejecutivos pueden rastrear hasta variables claras y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de productos de hemostasia?

El mercado de productos de hemostasia fue valorado en USD 2,15 mil millones en 2026 y se proyecta que alcance USD 2,78 mil millones en 2031.

¿Qué categoría de producto está creciendo más rápido?

Las soluciones sintéticas avanzadas y biomiméticas están registrando el mayor crecimiento, con una CAGR del 9,84% prevista hasta 2031.

¿Por qué los hemostáticos líquidos y en aerosol son tan populares entre los cirujanos?

Permiten una aplicación precisa con una sola mano a través de puertos laparoscópicos o robóticos y ofrecen una polimerización rápida, reduciendo el tiempo del procedimiento.

¿Qué tan significativa es la atención de trauma para la demanda general del mercado?

Las aplicaciones de trauma representaron el 36,35% de la demanda de 2025 y continúan expandiéndose a medida que los protocolos prehospitalarios priorizan el control temprano de hemorragias.

¿Qué región lidera en participación de mercado?

América del Norte sigue siendo el mayor mercado regional, representando el 42,38% de los ingresos globales de 2025.

Última actualización de la página el: