Tamaño y Participación del Mercado de Inmunoterapia con Células T

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

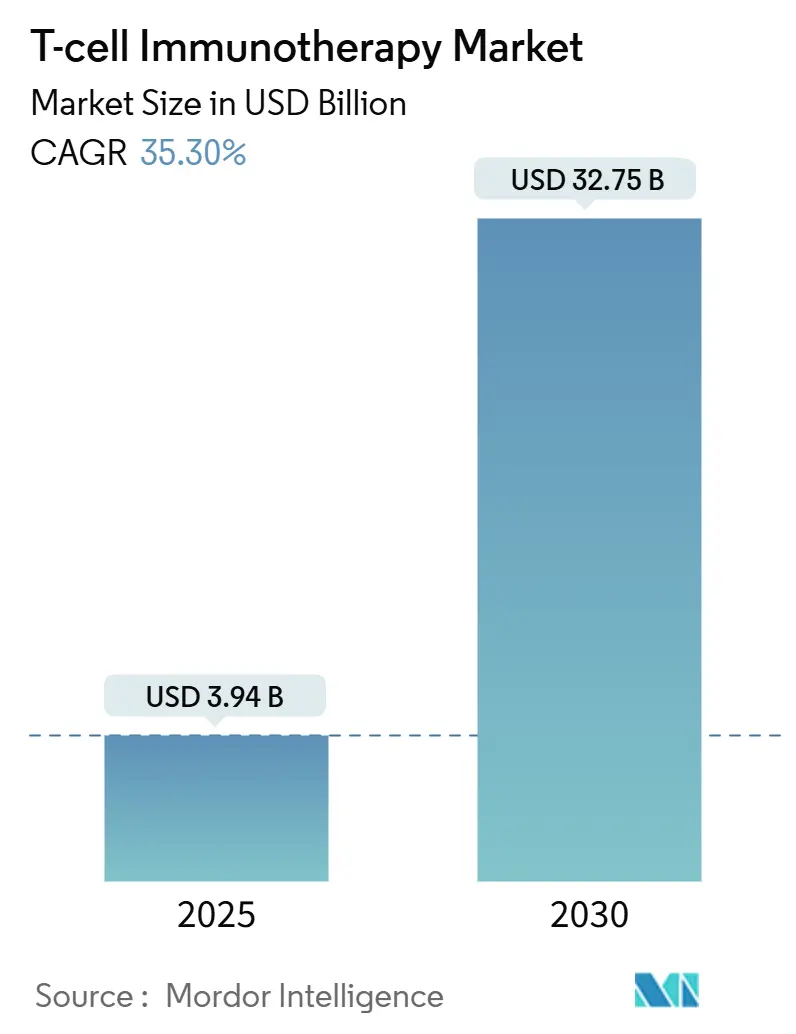

| Tamaño del Mercado (2025) | 3.94 Mil millones de dólares |

| Tamaño del Mercado (2030) | 32.75 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 35.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inmunoterapia con Células T por Mordor Intelligence

El tamaño del mercado de inmunoterapia con células T se situó en USD 3.940 millones en 2025 y se prevé que ascienda a USD 32.750 millones en 2030, lo que se traduce en una CAGR del 35,33% durante el período. Esta expansión refleja la creciente adopción en oncología, las aprobaciones en líneas de tratamiento más tempranas y los proyectos piloto de reembolso acelerado que, en conjunto, amplían la elegibilidad de los pacientes. El impulso clínico se está desplazando más allá de las neoplasias malignas de células B a medida que las plataformas de ingeniería penetran en entornos de tumores sólidos, mientras que la automatización mejora la reproducibilidad de lote a lote y comprime los plazos de producción. La convergencia regulatoria entre la Administración de Alimentos y Medicamentos de los Estados Unidos y la Agencia Europea de Medicamentos reduce aún más la fricción en el desarrollo, y los contratos basados en valor comienzan a mitigar las preocupaciones de los pagadores en torno a los precios de lista de seis cifras. La intensidad competitiva se agudiza a medida que los fabricantes redoblan sus esfuerzos en los pipelines alogénicos, integran salvaguardas de edición génica y consolidan capacidad mediante reservas a largo plazo con organizaciones de desarrollo y fabricación por contrato, todo lo cual posiciona al mercado de inmunoterapia con células T para un crecimiento sostenido de dos dígitos.

Conclusiones Clave del Informe

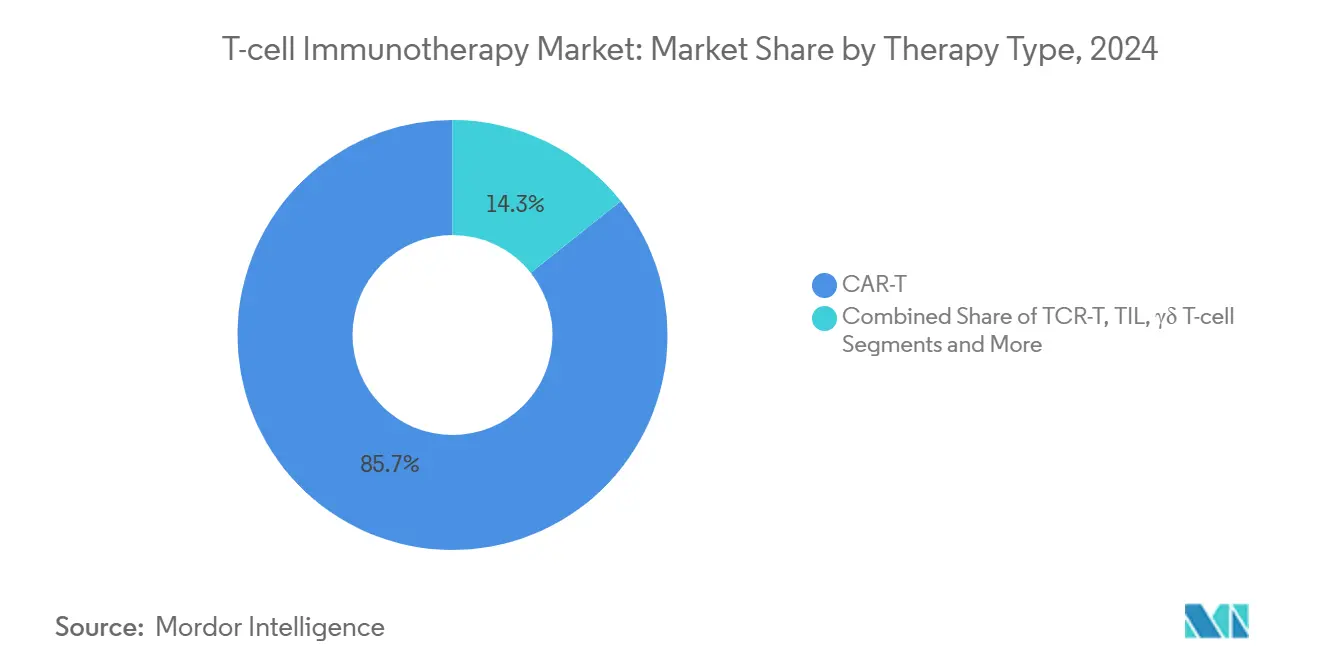

- Por tipo de terapia, las células T con receptor de antígeno quimérico representaron el 95,7% de la participación del mercado de inmunoterapia con células T en 2024, mientras que los constructos alogénicos avanzan a una CAGR del 32,6% entre 2025 y 2030.

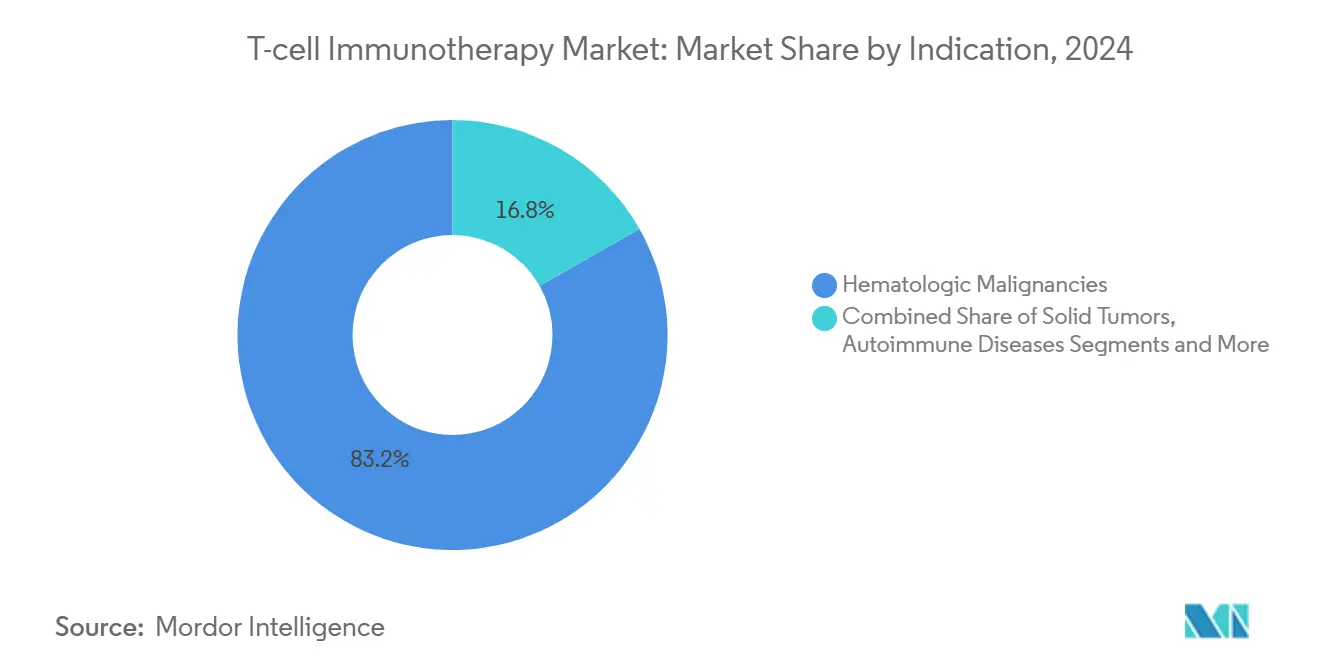

- Por indicación, los trastornos hematológicos representaron el 83,2% del tamaño del mercado de inmunoterapia con células T en 2024; los tumores sólidos están en camino de crecer a una CAGR del 35,4% hasta 2030.

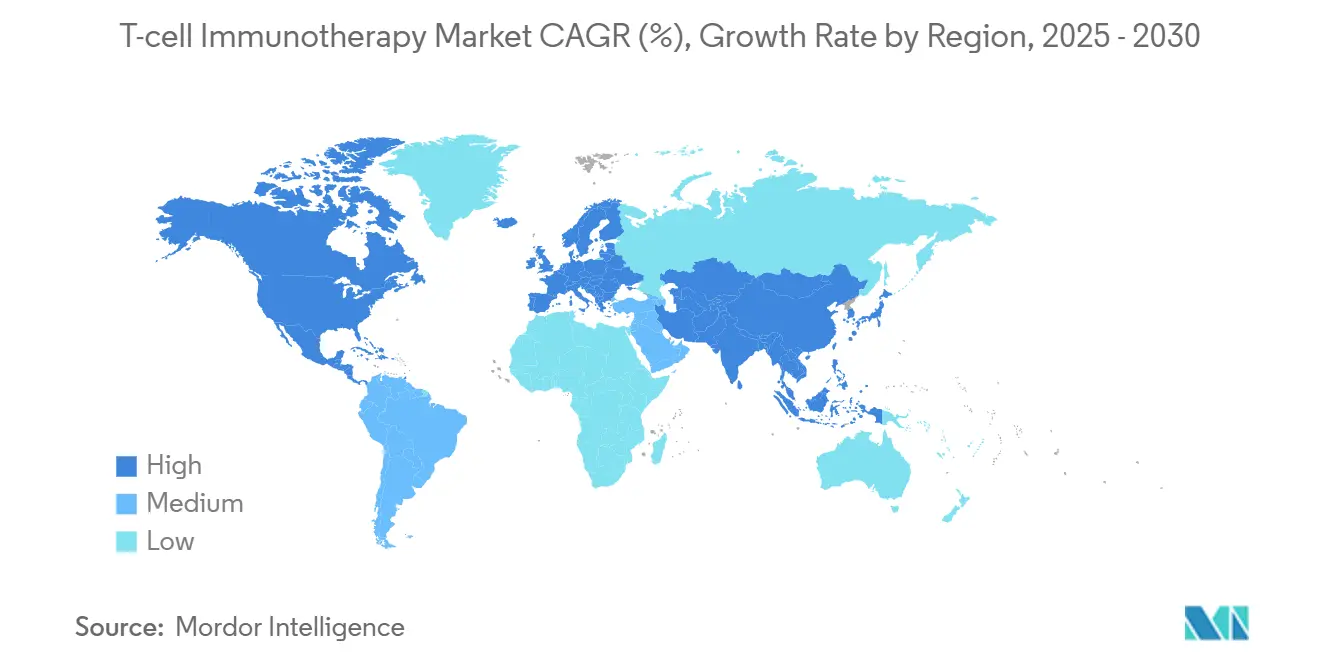

- Por geografía, América del Norte lideró con el 53,4% de la participación del mercado de inmunoterapia con células T en 2024, mientras que Asia Pacífico está preparada para registrar una CAGR del 25,2% hasta 2030.

Tendencias e Información del Mercado Global de Inmunoterapia con Células T

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga global del cáncer y envejecimiento de la población | +8.20% | Global con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de indicaciones y extensiones de etiqueta para terapias con células T | +6.80% | Global liderado por la Administración de Alimentos y Medicamentos de los Estados Unidos y la Agencia Europea de Medicamentos | Mediano plazo (2-4 años) |

| Vías regulatorias favorables y programas de aprobación acelerada | +5.40% | América del Norte y la Unión Europea en expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la inversión en infraestructura de terapia celular y génica | +4.90% | Global concentrado en Estados Unidos, China y Alemania | Mediano plazo (2-4 años) |

| Avances tecnológicos en ingeniería celular y automatización de la fabricación | +3.80% | Global liderado por centros de Estados Unidos y Europa | Mediano plazo (2-4 años) |

| Colaboraciones estratégicas entre la industria farmacéutica, la biotecnología y la academia | +2.90% | Global concentrado en los principales mercados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global del Cáncer y Envejecimiento de la Población

La incidencia del cáncer está aumentando más rápidamente en economías con infraestructura de ensayos clínicos limitada, dejando a grandes segmentos de pacientes elegibles sin tratamiento a pesar de la sólida prueba de concepto clínica.[1]Stanley Hamilton, "Ensayos Clínicos de Fase 1: Desafíos y Oportunidades en América Latina," Journal of Immunotherapy and Precision Oncology, allenpress.com En los Estados Unidos y Europa, las poblaciones envejecidas presentan de manera desproporcionada neoplasias hematológicas malignas que se alinean bien con los objetivos de CAR-T autólogos y alogénicos. China alberga la cohorte de pacientes oncológicos más grande del mundo y ya patrocina más de 300 ensayos activos de CAR-T, lo que catapulta al país a una posición de liderazgo junto a los Estados Unidos. Los mercados latinoamericanos ilustran la brecha entre la necesidad y el acceso, con un aumento proyectado del 66% en los casos de cáncer para 2040, pero solo el 4% de los ensayos oncológicos globales se realizan localmente. En todas las regiones, el persistente viento demográfico de cola garantiza una demanda continua de modalidades con intención curativa, sustentando la trayectoria a largo plazo del mercado de inmunoterapia con células T.

Expansión de Indicaciones y Extensiones de Etiqueta para Terapias con Células T

La Administración de Alimentos y Medicamentos de los Estados Unidos aprobó afamitresgene autoleucel para el sarcoma sinovial metastásico en 2024, el primer producto de receptor de células T en superar la barrera de los tumores sólidos.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "La Administración de Alimentos y Medicamentos de los Estados Unidos Elimina las Estrategias de Evaluación y Mitigación de Riesgos (REMS) para las Inmunoterapias con Células T CAR Autólogas," fda.gov Las aprobaciones posteriores tienden hacia líneas de tratamiento más tempranas, ampliando la población tratable en casi la mitad en comparación con las restricciones de líneas tardías. Los programas en desarrollo que apuntan al lupus y otros trastornos autoinmunes muestran la versatilidad de la modalidad, señalando una futura diversificación más allá de la oncología. La presentación de una solicitud de investigación de nuevo fármaco por parte de Allogene Therapeutics para ALLO-329 en enfermedades autoinmunes sistémicas ejemplifica esta frontera. Los marcos armonizados de normas ISO y buenas prácticas de fabricación ahora guían la expansión de etiquetas, garantizando que la vigilancia de seguridad escale al mismo ritmo que las nuevas indicaciones. En conjunto, estos factores amplían el mercado de inmunoterapia con células T e intensifican la competencia por la ventaja de ser el primero en actuar en espacios de enfermedades no tradicionales.

Vías Regulatorias Favorables y Programas de Aprobación Acelerada

El proyecto piloto global CoGenT formaliza la colaboración entre agencias que agiliza los requisitos de presentación y comprime los ciclos de revisión, un beneficio para los patrocinadores que gestionan presentaciones multirregionales. Las designaciones RMAT y PRIME acortan los plazos de desarrollo clínico, mientras que la eliminación de las estrategias de evaluación y mitigación de riesgos para productos autólogos en junio de 2025 reduce la carga operativa de los centros de infusión, especialmente en entornos rurales. Los reguladores anticipan entre 10 y 20 nuevas aprobaciones anuales para 2025, un volumen que refuerza al mercado de inmunoterapia con células T como uno de los segmentos de más rápido crecimiento en la biofarmacéutica. En conjunto, estas políticas configuran un entorno regulatorio que fomenta la innovación al tiempo que salvaguarda el bienestar del paciente, contribuyendo directamente a las proyecciones sostenidas de CAGR en el rango alto del treinta por ciento.

Aumento de la Inversión en Infraestructura de Terapia Celular y Génica

Bristol Myers Squibb aseguró una reserva de capacidad de USD 380 millones con Cellares para aprovechar la plataforma Cell Shuttle, destacando el giro hacia sistemas automatizados y cerrados que reducen el riesgo de contaminación e impulsan la consistencia de lote a lote. Mientras tanto, Gilead Sciences está en camino de cuadruplicar la producción de CAR-T para 2026, impulsada por expansiones estratégicas de instalaciones y módulos modulares. Los biorreactores microfluídicos de alta densidad están elevando los rendimientos más allá de los cultivos estáticos tradicionales, reduciendo el costo de los bienes y haciendo que la economía del mercado de inmunoterapia con células T sea más defendible. Estas inversiones en infraestructura abordan la crónica escasez de plazas y acortan los intervalos de vena a vena, mejorando así la viabilidad comercial de los productos autólogos y preparando el campo para lanzamientos alogénicos escalables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de tratamiento y un panorama de reembolso incierto | -4.10% | Global, más agudo en los mercados emergentes | Mediano plazo (2-4 años) |

| Cadenas de suministro de fabricación complejas y restricciones de capacidad | -3.70% | Global concentrado en sitios especializados | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad, incluido el síndrome de liberación de citocinas y la neurotoxicidad | -2.80% | Global con enfoque regulatorio en Estados Unidos y la Unión Europea | Largo plazo (≥ 4 años) |

| Presión competitiva de modalidades alternativas de inmunoterapia | -2.20% | Global, más intensa en los mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Tratamiento y Panorama de Reembolso Incierto

Los precios de lista que promedian entre USD 300.000 y USD 4.250.000 por tratamiento dificultan la adopción tanto en los sistemas de salud públicos como privados.[3]IPG Health, "Medicina Millonaria: Perspectivas sobre la Gestión de Pagadores de Terapias Celulares y Génicas," ipghealth.com El Modelo de Acceso a Terapias Celulares y Génicas de los Estados Unidos inicia acuerdos basados en resultados en 2025, pero la complejidad operativa y los requisitos de seguimiento de datos han ralentizado la adopción temprana. Europa anticipa gastos acumulados de EUR 28.500 millones (USD 31.000 millones) en cinco años, lo que presiona los presupuestos y amplía las brechas de acceso transfronterizo. En China, el reembolso limitado deja a la mayoría de los pacientes dependientes de sus ahorros personales, lo que ralentiza la conversión de la participación en ensayos clínicos a la terapia comercial. Al mismo tiempo, los proyectos piloto de precios basados en valor y los esquemas de pago a plazos muestran promesas; la implementación generalizada depende de reformas de política coordinadas.

Cadenas de Suministro de Fabricación Complejas y Restricciones de Capacidad

Los flujos de trabajo autólogos tardan entre tres y cinco semanas desde la leucaféresis hasta la infusión, lo que obliga a los médicos a administrar quimioterapia puente que puede atenuar el impacto terapéutico. Las organizaciones de desarrollo y fabricación por contrato aún operan por debajo del 50% de utilización comercial, lo que subraya el desequilibrio entre la demanda clínica y la capacidad industrial. El control de calidad de múltiples pasos, incluidas las pruebas de micoplasma y esterilidad, añade días a los plazos de liberación y aumenta la probabilidad de fallo de lote. El transporte criogénico es logísticamente complejo, especialmente para los envíos transcontinentales a países de ingresos bajos y medios. Aunque los sistemas descentralizados y automatizados prometen alivio, se requieren capital sustancial y armonización regulatoria como requisitos previos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: El Auge Alogénico Redibuja el Liderazgo en CAR-T

Los productos CAR-T autólogos como Kymriah y Yescarta impulsaron un 95,7% combinado de la participación del mercado de inmunoterapia con células T en 2024, anclando el segmento con una sólida durabilidad de remisión en neoplasias malignas de células B. Se proyecta que el tamaño del mercado de inmunoterapia con células T para los constructos autólogos crecerá a una CAGR en los veinte altos, aunque las limitaciones de fabricación limitan el crecimiento absoluto del volumen. Los enfoques de CAR-T alogénico exhiben ahora una CAGR del 32,6% hasta 2030, impulsados por plataformas editadas con CRISPR y edición de bases que neutralizan las preocupaciones de enfermedad de injerto contra huésped. Los hospitales valoran estos lotes listos para usar por su disponibilidad inmediata, una característica que se alinea con los plazos de la oncología aguda. La evidencia clínica, como la tasa de respuesta global del 58% de ALLO-501 en el linfoma difuso de células B grandes, muestra paridad de eficacia con los pares autólogos.

La escalabilidad alogénica aborda los cuellos de botella en el proceso posterior que actualmente restringen las plazas de infusión a una minoría de pacientes elegibles, especialmente fuera de los principales centros urbanos. A medida que los biorreactores de sistema cerrado y las suites automatizadas de llenado y acabado entren en funcionamiento, se espera que los costos de fabricación por paciente disminuyan, mejorando la base direccionable dentro del mercado de inmunoterapia con células T. Las agencias reguladoras se están adaptando a los paquetes de datos alogénicos, otorgando designaciones RMAT y similares que abren rutas aceleradas al mercado. La innovación en interruptores de seguridad, como los genes suicidas y los dominios de dimerización inducidos por ligandos, aumenta aún más la confianza entre los pagadores y los médicos. En conjunto, estas tendencias posicionan a los productos alogénicos para recalibrar las jerarquías competitivas en la segunda mitad de la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: La Fortaleza Hematológica se Encuentra con el Potencial Alcista de los Tumores Sólidos

Las neoplasias hematológicas malignas retuvieron el 83% de la participación del mercado de inmunoterapia con células T en 2024, respaldadas por antígenos validados como CD19, BCMA y CD22 que se traducen en resultados de fabricación predecibles y sólidas tasas de respuesta completa. Las aprobaciones en líneas tempranas en mieloma múltiple y linfoma difuso de células B grandes amplían los grupos absolutos de pacientes y extienden los beneficios de la duración del tratamiento. En consecuencia, el tamaño del mercado de inmunoterapia con células T vinculado a los cánceres de sangre sigue siendo la columna vertebral de ingresos para los flujos de caja a corto plazo.

Los tumores sólidos registran la trayectoria más rápida con una CAGR del 35,4% hasta 2030, catalizada por la aprobación de Tecelra en el sarcoma sinovial y un aumento en los diseños de constructos que modulan el microambiente tumoral. Los CAR basados en nano-cuerpos y las células T blindadas apuntan a desmantelar las barreras inmunosupresoras y mejorar el tráfico hacia matrices tumorales densas. Las señales tempranas positivas en el carcinoma de células renales y el glioblastoma respaldan un pipeline en expansión, mientras que los métodos de administración local, como las infusiones en la arteria hepática, abordan las preocupaciones de toxicidad en el objetivo fuera del tumor. Las designaciones de avance en cánceres epiteliales raros aprovechan los incentivos de medicamentos huérfanos para acelerar el desarrollo, ampliando la contribución potencial de los tumores sólidos al mercado general de inmunoterapia con células T para finales de la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 53,4% de la participación del mercado de inmunoterapia con células T en 2024 gracias a las ágiles estructuras de revisión de la Administración de Alimentos y Medicamentos de los Estados Unidos, los pagos adicionales de Medicare y una densa red de sitios de infusión certificados. La región también alberga la mayoría de las instalaciones de buenas prácticas de fabricación a escala comercial, lo que permite el abastecimiento nacional que evita los retrasos aduaneros. Canadá y México añaden volumen incremental a través de la participación en ensayos clínicos transfronterizos y programas de acceso temprano, aunque la heterogeneidad del reembolso persiste entre provincias y estados.

Asia Pacífico muestra la CAGR más rápida del 25,2%, impulsada por las políticas pro-innovación de China, más de 300 ensayos activos de CAR-T y aprobaciones provinciales que preceden a la inclusión nacional. La ley de medicina regenerativa de vía rápida de Japón comprime los plazos de revisión a menos de un año, mientras que Corea del Sur ofrece créditos fiscales para la construcción de instalaciones de buenas prácticas de fabricación. La luz verde de India para talicabtagene autoleucel, combinada con centros de fabricación público-privados, ilustra el potencial de los mercados emergentes para ampliar el tamaño del mercado de inmunoterapia con células T para las poblaciones de ingresos medios.

Europa registra un crecimiento moderado en medio de la armonización de la Agencia Europea de Medicamentos, pero enfrenta una adopción variable a nivel de país; Francia logra aproximadamente el 30% de penetración entre los casos hematológicos elegibles en comparación con el 11% de Italia. La Coalición GoCART aborda la asequibilidad de frente descentralizando la producción en nodos académicos, un modelo que podría reducir los costos por dosis a la mitad. Mientras tanto, Brasil demuestra una plantilla de bajo costo disruptiva a USD 35.000 por dosis, destacando a América del Sur como un futuro territorio de cambio para la expansión del acceso. En conjunto, estas narrativas regionales demuestran cómo la agilidad regulatoria, el ingenio en la fabricación y las innovaciones en financiamiento interactúan para dar forma a la penetración geográfica del mercado de inmunoterapia con células T.

Panorama Competitivo

El mercado de inmunoterapia con células T muestra una concentración moderada anclada por cinco empresas multinacionales que controlan colectivamente más del 70% de los ingresos globales. Novartis aprovecha la ventaja de ser el primero en actuar con la etiqueta multicéntrica de Kymriah, mientras que Yescarta de Gilead avanza en volumen basándose en planes de escalado de capacidad y una etiqueta en expansión para el linfoma difuso de células B grandes. Breyanzi de Bristol Myers Squibb gana terreno a través de aprobaciones secuenciales y una actualización de producción automatizada. En contraste, Carvykti de Johnson & Johnson es ahora el segundo vendedor más grande de CAR-T gracias a los rigurosos datos de enfermedad residual mínima.

Los innovadores de mediana capitalización se centran en la disrupción alogénica; Allogene Therapeutics, CRISPR Therapeutics y Cellectis acumulan propiedad intelectual en edición génica y evasión inmune. Las grandes farmacéuticas cubren sus apuestas mediante participaciones accionarias y acuerdos de opción multimillonarios, como lo evidencia la inversión minoritaria de USD 200 millones de BioNTech en Autolus y el acuerdo de USD 1.440 millones con hitos de AbbVie con Umoja. La fabricación es el principal campo de batalla, con lanzaderas automatizadas y biorreactores de sistema cerrado que acortan los plazos de entrega y mejoran las tasas de éxito de los lotes. Las instituciones académicas, armadas con exenciones para hospitales, democratizan aún más el acceso al ofrecer productos a precio de costo que presionan los techos de precios comerciales. Estas dinámicas agudizan colectivamente los contornos competitivos del mercado de inmunoterapia con células T y catalizan la diversificación continua de la investigación y el desarrollo.

Líderes de la Industria de Inmunoterapia con Células T

Novartis AG

Gilead Sciences

Bristol Myers Squibb

Johnson & Johnson

Iovance Biotherapeutics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La Administración de Alimentos y Medicamentos de los Estados Unidos aprobó Aucatzyl (obecabtagene autoleucel) para adultos con leucemia linfoblástica aguda de células B recidivante o refractaria, logrando una tasa de remisión completa del 63%.

- Febrero de 2025: Cellectis reportó datos positivos de Fase 1 para UCART22 y UCART20x22, ambos recibiendo dobles Designaciones de Medicamento Huérfano.

- Febrero de 2024: BioNTech y Autolus presentaron una colaboración de CAR-T de USD 250 millones que incluye una inversión accionaria de USD 200 millones.

Alcance del Informe Global del Mercado de Inmunoterapia con Células T

| CAR-T |

| TCR-T |

| TIL |

| Células T γδ |

| Otros (CAAR-T, MIL) |

| Neoplasias Hematológicas Malignas |

| Tumores Sólidos |

| Enfermedades Autoinmunes |

| Infecciones Virales |

| Otros (Cánceres Raros) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Terapia | CAR-T | |

| TCR-T | ||

| TIL | ||

| Células T γδ | ||

| Otros (CAAR-T, MIL) | ||

| Por Indicación | Neoplasias Hematológicas Malignas | |

| Tumores Sólidos | ||

| Enfermedades Autoinmunes | ||

| Infecciones Virales | ||

| Otros (Cánceres Raros) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se prevé que crezca el mercado de inmunoterapia con células T hasta 2030?

Se proyecta que el mercado registre una CAGR del 35,33%, alcanzando los USD 32.750 millones para 2030.

¿Qué tipo de terapia lidera los ingresos comerciales actuales?

Los productos CAR-T autólogos dominan con una participación del 95,7%, pero los constructos alogénicos son el subsegmento de más rápido crecimiento.

¿Qué región verá el mayor crecimiento?

Se espera que Asia Pacífico se expanda a una CAGR del 25,2% a medida que China, Japón y Corea del Sur aceleran las aprobaciones y la construcción de capacidad.

¿Por qué los costos son un obstáculo tan significativo para un acceso más amplio?

Los precios de lista de entre USD 300.000 y USD 4.250.000 presionan los presupuestos de los pagadores, y los marcos de reembolso siguen siendo inconsistentes, especialmente en los mercados emergentes.

¿Qué problemas de seguridad reciben el mayor escrutinio regulatorio?

El síndrome de liberación de citocinas y la neurotoxicidad siguen siendo las principales preocupaciones, lo que impulsa una vigilancia extendida posterior a la comercialización y una preparación especializada en unidades de cuidados intensivos.

¿Qué cambio tecnológico podría redefinir la economía de la fabricación?

Los biorreactores automatizados de sistema cerrado y las plataformas alogénicas editadas genéticamente apuntan a reducir los costos de producción y ofrecer disponibilidad lista para usar.

Última actualización de la página el: