Tamaño y Participación del Mercado de Software de Programación de Guardias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 30.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

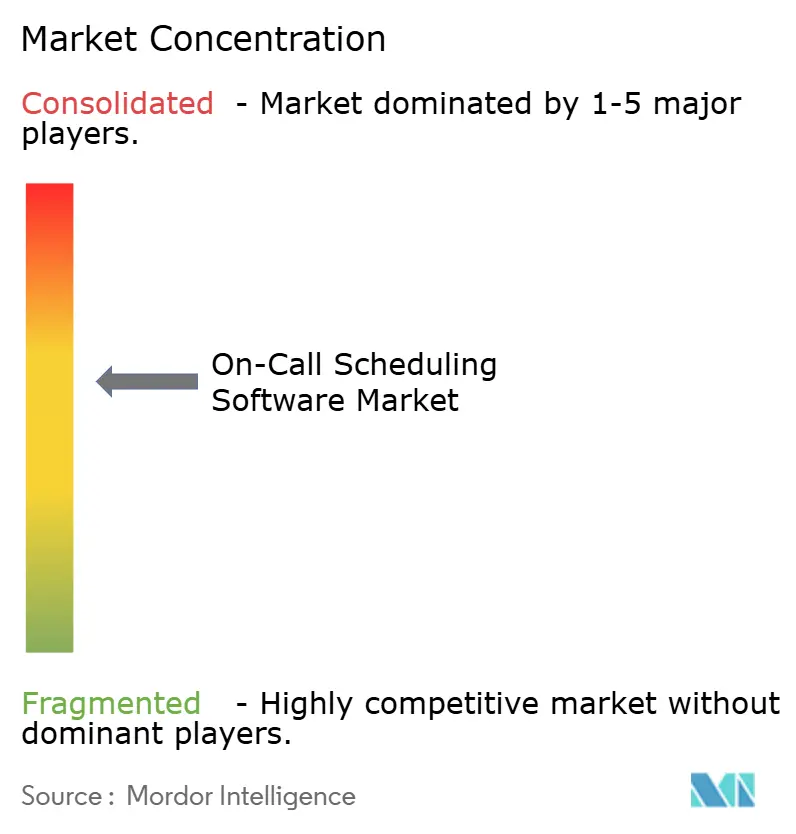

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Programación de Guardias por Mordor Intelligence

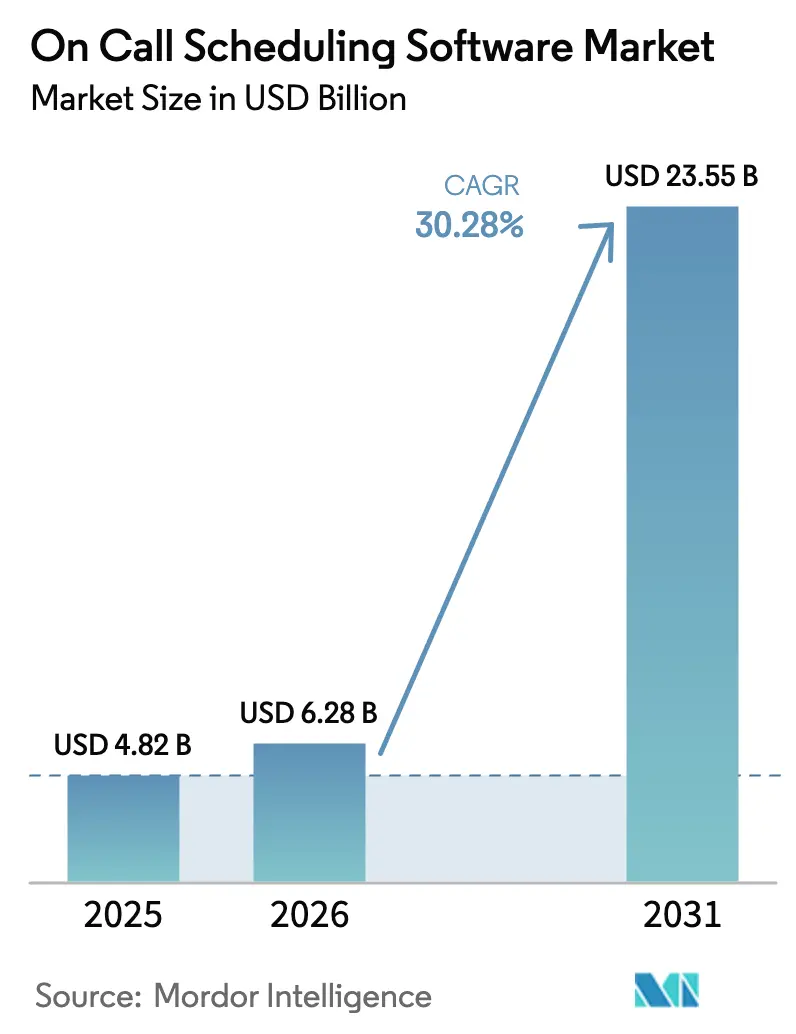

El tamaño del mercado de software de programación de guardias en 2026 se estima en USD 6,28 mil millones, creciendo desde el valor de 2025 de USD 4,82 mil millones con proyecciones para 2031 que muestran USD 23,55 mil millones, creciendo a una CAGR del 30,28% durante 2026-2031. Los modelos de implementación basados en la nube ya ocupan una posición dominante, y las opciones híbridas están cerrando la brecha a medida que las industrias reguladas equilibran las necesidades de soberanía de datos con la funcionalidad moderna. La expansión rápida está impulsada por la madurez de DevOps, las arquitecturas nativas de la nube distribuidas y las normas de cumplimiento más estrictas que penalizan los tiempos de respuesta lentos. Los proveedores que integran inteligencia artificial para anticipar incidentes y personalizar escaladas están ganando contratos porque ayudan a las empresas a reducir el tiempo medio de resolución y disminuir las pérdidas de ingresos por interrupciones. La consolidación se intensifica, como lo ilustra la adquisición de Moveworks por parte de ServiceNow en 2024, donde las plataformas están fusionando la inteligencia artificial conversacional con los flujos de trabajo de incidentes para eliminar las transferencias manuales.

Conclusiones Clave del Informe

- Por tipo de implementación, los modelos basados en la nube representaron el 69,12% de la participación del mercado de software de programación de guardias en 2025, mientras que se proyecta que las implementaciones híbridas se expandirán a una CAGR del 31,20% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron una participación del 61,74% del tamaño del mercado de software de programación de guardias en 2025, mientras que se espera que las pequeñas y medianas empresas avancen a una CAGR del 30,85% hasta 2031.

- Por industria de uso final, la tecnología de la información y las telecomunicaciones lideraron con una participación de ingresos del 36,40% en 2025; se pronostica que la atención médica registrará el crecimiento más rápido con una CAGR del 31,75% hasta 2031.

- Por aplicación, la gestión de respuesta a incidentes capturó el 43,10% de los ingresos en 2025, mientras que DevOps y la entrega continua están configurados para crecer a una CAGR del 30,60% entre 2026 y 2031.

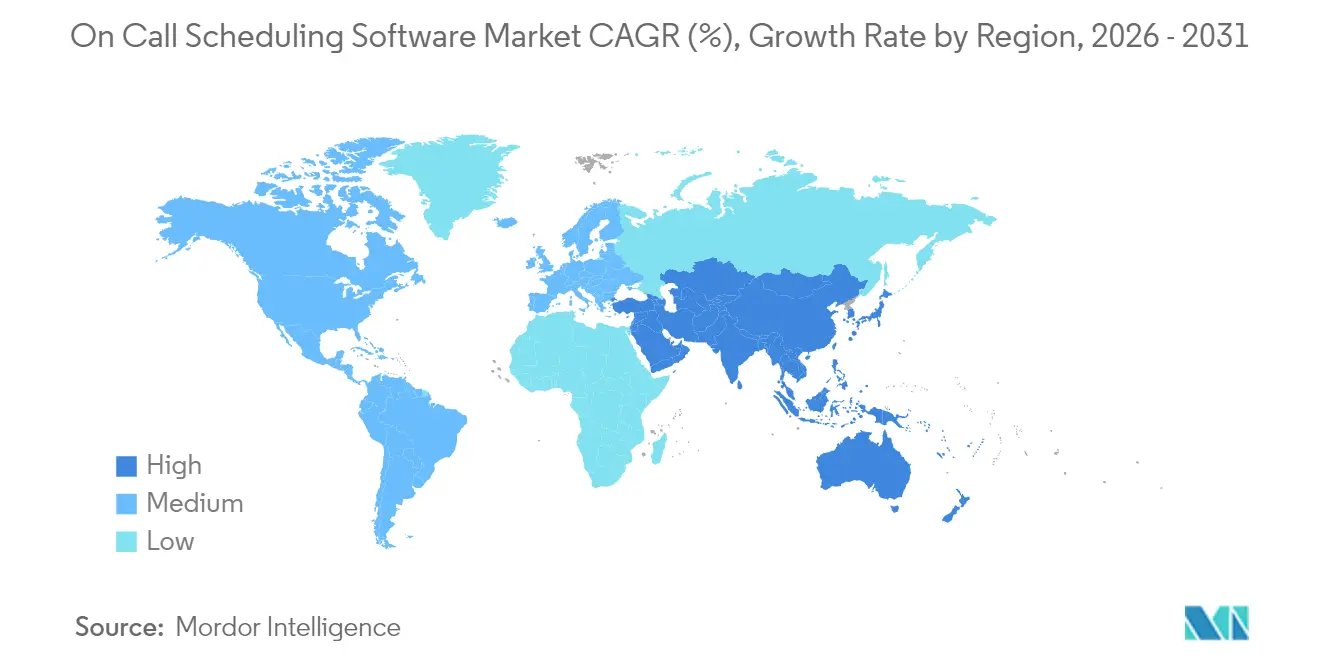

- Por geografía, América del Norte dominó con una participación del 39,15% en 2025, mientras que Asia Pacífico está posicionada para registrar una CAGR del 31,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Programación de Guardias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Prácticas de DevOps e Ingeniería de Confiabilidad de Sitios | +8.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la Incidencia de Interrupciones en Servicios Digitales y Necesidad de Respuesta Rápida | +7.8% | Global, más agudo en regiones dependientes de la nube | Corto plazo (≤ 2 años) |

| Creciente Adopción de Arquitecturas de Microservicios Nativas de la Nube | +6.9% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de Fuerzas de Trabajo Remotas e Híbridas que Requieren Cobertura 24/7 | +5.4% | Global, sesgado hacia economías desarrolladas | Corto plazo (≤ 2 años) |

| Creciente Escrutinio Regulatorio sobre los Tiempos de Respuesta en Industrias Críticas | +4.1% | América del Norte y la UE, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de Funciones de Alertas Impulsadas por Inteligencia Artificial y Escalada Predictiva | +3.7% | Primeros adoptantes a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Prácticas de DevOps e Ingeniería de Confiabilidad de Sitios

Una masa crítica de empresas ahora ejecuta canalizaciones de DevOps, y el 78% vincula esos flujos de trabajo directamente a soluciones de software de programación de guardias.[1]PagerDuty, "Informe sobre el Estado de las Operaciones Digitales 2024," pagerduty.com La integración continua acorta los ciclos de lanzamiento, por lo que los equipos de incidentes deben responder al ritmo de la velocidad de implementación. Los sofisticados motores de rotación que mapean la experiencia con la propiedad del servicio se han convertido en el estándar, y la demanda de correlación automatizada de incidentes continúa aumentando. Las organizaciones enfatizan el tiempo medio de resolución como una métrica a nivel de directorio, lo que impulsa a los proveedores a integrar análisis que identifiquen brechas de habilidades y optimicen las transferencias. A medida que la ingeniería de confiabilidad de sitios gana adopción más allá de las empresas tecnológicas, incluso los sectores tradicionales ahora requieren lógica de colas avanzada y vínculos bidireccionales con pilas de observabilidad.

Aumento de la Incidencia de Interrupciones en Servicios Digitales y Necesidad de Respuesta Rápida

Las interrupciones siguen siendo costosas: el 80% de las empresas experimentó al menos una interrupción importante en 2024, con un promedio de más de USD 1 millón por incidente.[2]Uptime Institute, "Encuesta Global de Centros de Datos 2024," uptimeinstitute.com Los directorios ven el tiempo de inactividad como erosión de marca y fuga de ingresos, por lo que la capacidad de orquestar alertas rápidas multicanal aumenta en importancia. El enrutamiento automatizado, la paginación basada en roles y los mecanismos de respaldo ayudan a reducir la latencia humana. Los paneles en tiempo real que unifican los datos de monitoreo con el estado de guardia acortan los ciclos de diagnóstico. Estas capacidades desplazan los criterios de compra desde la simple programación de personal hacia la garantía de continuidad del servicio bajo acuerdos de nivel de servicio estrictos.

Creciente Adopción de Arquitecturas de Microservicios Nativas de la Nube

Las empresas que hacen la transición de monolitos a microservicios crean muchos más puntos de falla, lo que resulta en 3,2 veces más incidentes especializados por mes.[3]Alibaba Cloud, "Mejores Prácticas de Arquitectura de Microservicios," alibabacloud.com Las nuevas herramientas deben comprender las mallas de servicios, la orquestación de contenedores y los gráficos de dependencias para identificar al respondedor correcto. Los motores de programación ahora extraen contexto en tiempo de ejecución de Kubernetes y entornos sin servidor, haciendo coincidir las fallas con los ingenieros familiarizados con cada microservicio. Los proveedores también ofrecen enlaces de interfaz de programación de aplicaciones para el descubrimiento de servicios, de modo que los datos de incidentes puedan enriquecer los mapas arquitectónicos. A medida que crecen las huellas nativas de la nube, la profundidad de integración con las canalizaciones de entrega continua y los repositorios de infraestructura como código se convierte en un diferenciador clave.

Expansión de Fuerzas de Trabajo Remotas e Híbridas que Requieren Cobertura 24/7

Una fuerza de trabajo distribuida complica las transferencias entre zonas horarias; el 67% de las empresas reporta brechas de cobertura en modelos híbridos. Las interfaces móviles permiten a los respondedores reconocer alertas sin necesidad de una computadora portátil. Las rotaciones basadas en geolocalización reducen el agotamiento al alinear los horarios con las horas locales, y las solicitudes de intercambio de autoservicio mantienen la equidad. Las integraciones con suites de colaboración mantienen informados a los interesados en un único canal, minimizando el cambio de contexto. Los módulos de análisis rastrean la carga fuera del horario laboral para refinar los planes de dotación de personal, facilitando el cumplimiento de los códigos laborales regionales. El cambio hacia el trabajo flexible, por lo tanto, eleva la funcionalidad base que los compradores esperan de las plataformas modernas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Cambio desde Sistemas de Paginación Heredados | -4.3% | Global, pronunciado en empresas de larga trayectoria | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad de Datos y Cumplimiento con Implementaciones en la Nube | -3.8% | UE y sectores regulados a nivel mundial | Corto plazo (≤ 2 años) |

| Fatiga de Alertas que Genera Resistencia del Usuario | -2.9% | Global, entornos de incidentes de alto volumen | Corto plazo (≤ 2 años) |

| Restricciones Presupuestarias en Pequeñas y Medianas Empresas | -2.1% | Global, mercados sensibles al costo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Cambio desde Sistemas de Paginación Heredados

Los buscapersonas de décadas de antigüedad siguen arraigados en hospitales, servicios públicos y servicios de emergencia. Reemplazarlos requiere capacitación, actualizaciones de red y períodos de operación dual que introducen riesgo operativo. Muchas organizaciones conservan la paginación heredada por redundancia, lo que limita el retorno inmediato de las migraciones completas. Las integraciones que conectan las puertas de enlace de buscapersonas con las alertas modernas ayudan a reducir la interrupción, pero también posponen la adopción completa de la plataforma. Los proveedores deben, por lo tanto, construir vías de coexistencia y demostrar un retorno sobre la inversión inequívoco antes de que los directorios aprueben las reasignaciones presupuestarias.

Preocupaciones de Seguridad de Datos y Cumplimiento con Implementaciones en la Nube

La Ley de Resiliencia Operativa Digital de la UE impone estrictos mandatos de registro, preparación para auditorías y residencia de datos. Los operadores de servicios financieros, atención médica e infraestructura crítica examinan si los datos de incidentes pueden permanecer en la región y cifrados en reposo. Las plataformas en la nube deben estar certificadas según ISO 27001 y estándares específicos del sector, al tiempo que ofrecen redes privadas y claves gestionadas por el cliente. Algunos compradores optan por modos híbridos o locales, lo que frena la penetración del Software como Servicio a corto plazo hasta que los proveedores satisfagan las listas de verificación de gobernanza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: El Dominio de la Nube Impulsa la Innovación Híbrida

Las instalaciones en la nube generaron el 69,12% de los ingresos en 2025, ya que los usuarios priorizaron la incorporación rápida y las actualizaciones sin interrupciones, lo que subraya la ventaja de escala del mercado de software de programación de guardias. Muchas empresas prefieren el Software como Servicio porque descarga las tareas de infraestructura y proporciona acceso instantáneo a los módulos de inteligencia artificial lanzados de forma continua. Sin embargo, los mandatos regulatorios fomentan estrategias de doble pila, impulsando los modelos híbridos a una CAGR proyectada del 31,20%. Proveedores como PagerDuty introdujeron arquitectura de plano dividido en 2024 para cumplir con este requisito.

Las implementaciones híbridas permiten a las empresas almacenar registros confidenciales localmente mientras obtienen información predictiva del análisis en la nube. El esquema se adapta a las empresas transfronterizas sujetas a leyes de localización de datos. Mientras tanto, las implementaciones locales persisten entre agencias de defensa y operadores industriales que prohíben las conexiones salientes. A medida que aumenta la adopción de múltiples nubes, los motores de programación deben orquestar incidentes en clústeres de Kubernetes, puntos de conexión sin servidor y activos heredados de metal desnudo en una única consola unificada, posicionando el nivel híbrido para un crecimiento significativo.

Por Tamaño de Organización: El Liderazgo Empresarial se Encuentra con la Aceleración de las Pequeñas y Medianas Empresas

Las grandes empresas controlaron el 61,74% del gasto de 2025, lo que indica el significativo poder adquisitivo de las empresas de tecnología, banca y telecomunicaciones del Fortune 1000. Sus complejas pilas tecnológicas exigen reglas de rotación granulares, enrutamiento basado en habilidades e integración con docenas de herramientas de DevOps y gestión de servicios de tecnología de la información. Estos compradores también utilizan modelos de capacidad avanzados que revelan brechas laborales con meses de anticipación, garantizando así el tiempo de actividad para los servicios digitales de misión crítica.

Sin embargo, el segmento de pequeñas y medianas empresas está escalando rápidamente a una CAGR del 30,85% a medida que los precios de suscripción reducen las barreras de entrada. El Centro Australiano de Seguridad Cibernética enfatizó la preparación ante incidentes en su guía de continuidad actualizada de 2024, influyendo en la asignación presupuestaria entre empresas con recursos limitados. Los proveedores responden con constructores de políticas de arrastrar y soltar, incorporación basada en chat y niveles de pago por crecimiento que se adaptan a estructuras de personal reducidas. Con el tiempo, los sistemas de Software como Servicio multiinquilino reducen el costo de propiedad, reforzando un ciclo de adopción dentro de la base de usuarios de pequeñas y medianas empresas.

Por Industria de Uso Final: El Liderazgo de Tecnología de la Información Cede ante el Crecimiento de la Atención Médica

El segmento de tecnología de la información y telecomunicaciones representó el 36,40% de la demanda de 2025, lo que refleja su adopción temprana de arquitecturas de entrega continua y microservicios que convierten cada lanzamiento en una prueba implícita de confiabilidad. Los operadores en este sector vertical monitorean indicadores de características, implementaciones canarias progresivas y divisiones de tráfico, todos los cuales se benefician de bucles de webhook estrechos en las colas de incidentes.

La atención médica, aunque más pequeña hoy en día, muestra la CAGR más pronunciada del 31,75% a medida que los registros electrónicos de salud, la telemedicina y los dispositivos conectados amplían el radio de impacto del tiempo de inactividad. La HB4089 de Oregón exige que las instalaciones documenten la cobertura de guardia y cumplan con los tiempos de respuesta prescritos, impulsando las adquisiciones hospitalarias. Las plataformas de programación deben interoperar con la paginación clínica y cumplir con los mandatos de registro de la Ley de Portabilidad y Responsabilidad de Seguros Médicos. A medida que proliferan la cirugía remota y los sensores portátiles, el tiempo de actividad tiene un impacto directo en la seguridad del paciente, elevando así la urgencia de este sector vertical.

Por Aplicación: El Dominio de la Respuesta a Incidentes Enfrenta la Disrupción de DevOps

La gestión de respuesta a incidentes produjo el 43,10% de los ingresos de 2025, subrayando el núcleo histórico del mercado de software de programación de guardias. Las funciones estándar incluyen alertas multicanal, bucles de escalada e informes posteriores al incidente. Sin embargo, los flujos de trabajo de DevOps y entrega continua avanzan a una CAGR del 30,60% a medida que los equipos de ingeniería integran disparadores de rotación directamente en las canalizaciones de implementación.

Las integraciones con herramientas de integración continua y entrega continua etiquetan automáticamente las confirmaciones, asignan propietarios de correcciones urgentes y activan reversiones cuando se agotan los presupuestos de errores. La gestión de servicios de campo es una adyacencia emergente donde los equipos móviles coordinan reparaciones físicas con datos de triaje digital; el lanzamiento en 2024 de una suite combinada por parte de SAP valida esta convergencia. Los compradores con visión de futuro buscan consolas únicas que orquesten tanto incidentes de software como de hardware, ampliando los casos de uso totales direccionables.

Análisis Geográfico

América del Norte retuvo una participación de ingresos del 39,15% en 2025, impulsada por la amplia madurez de DevOps, la profunda penetración de la nube y los estrictos requisitos de nivel de servicio en tecnología, finanzas y atención médica. Las empresas de los Estados Unidos implementan topologías de múltiples nubes que aumentan los recuentos de incidentes pero asignan presupuestos más grandes para gestionarlos. Canadá le sigue de cerca, impulsada por mandatos bancarios y de salud electrónica provincial que priorizan la documentación del tiempo de actividad. El auge del Software como Servicio en México genera nueva demanda de empresas de tecnología financiera y minoristas que amplían sus escaparates digitales.

Asia Pacífico, la región de más rápido crecimiento con una CAGR del 31,90%, se beneficia de la ubicuidad de los teléfonos inteligentes, la expansión de la nube a hiperescala y el estímulo tecnológico gubernamental. Boston Consulting Group midió una tasa de adopción de inteligencia artificial regional del 78% en 2024, superando el promedio global e intensificando el interés en los motores de escalada predictiva. Los objetivos de servicios inteligentes a nivel de ciudad en China, el floreciente sector de subcontratación de tecnología de la información en India y la cultura de calidad de servicio en Japón crean vientos favorables. Los bordes de nube híbrida siguen siendo importantes donde las políticas nacionales de datos limitan la telemetría saliente, fomentando la implementación de salvaguardas localizadas dentro de las cadenas globales.

Europa registra un crecimiento constante a medida que la Ley de Resiliencia Operativa Digital entra en vigor, obligando a las instituciones financieras a auditar los flujos de trabajo de incidentes y mantener registros inmutables. La iniciativa Industria 4.0 de Alemania promueve la confiabilidad en las fábricas ciberfísicas, mientras que el Reino Unido integra la resiliencia operativa en su marco regulatorio posterior al Brexit. Francia aboga por la soberanía digital, por lo que los proveedores que ofrecen soluciones alojadas dentro de las fronteras nacionales obtienen una ventaja. Oriente Medio y África, así como América del Sur, son adoptantes más tardíos, pero se benefician de los lanzamientos de regiones en la nube y los proyectos de gobierno electrónico que elevan las expectativas ciudadanas de disponibilidad 24/7.

Panorama Competitivo

El mercado de software de programación de guardias sigue siendo moderadamente fragmentado, con una combinación de suites amplias de gestión de servicios de tecnología de la información y competidores especializados de mejor clase. PagerDuty defiende su posición de pionero lanzando módulos de inteligencia artificial que agrupan alertas y recomiendan respondedores, reduciendo la fatiga. ServiceNow capitalizó su adquisición de Moveworks para integrar interfaces conversacionales en la automatización de flujos de trabajo, permitiendo a los empleados clasificar incidentes en lenguaje natural. Atlassian profundizó las integraciones entre Jira Service Management y los principales proveedores de observabilidad, agilizando la generación de tickets a partir de anomalías de rendimiento.

La diferenciación se centra en el análisis predictivo, la usabilidad móvil y el cumplimiento específico del sector. Los compradores de atención médica prefieren canales de mensajería listos para la Ley de Portabilidad y Responsabilidad de Seguros Médicos con registros de auditoría granulares, lo que lleva a participantes como OnPage a mejorar las capacidades de cifrado y registro. Las empresas de servicios públicos de energía priorizan las integraciones con sistemas de control de supervisión y adquisición de datos y las variantes de implementación con espacio de aire para salvaguardar las operaciones de la red. Mientras tanto, las empresas emergentes orientadas a pequeñas y medianas empresas proporcionan plantillas de inicio rápido que reducen la incorporación de semanas a horas. La competencia de precios se intensifica en el mercado medio a medida que las suscripciones anuales caen en el rango de cinco cifras bajas en USD, pero los contratos empresariales a gran escala aún recompensan la amplitud de la plataforma.

Las fusiones y adquisiciones de gran envergadura insinúan una competencia más intensa. El acuerdo ServiceNow-Moveworks de 2024, valorado en USD 2,85 mil millones, eclipsó transacciones anteriores en el espacio, señalando que la inteligencia artificial conversacional pronto se convertirá en un requisito básico. El interés del capital privado también está aumentando, como se observa en las participaciones minoritarias tomadas en proveedores regionales especializados en seguridad pública. Durante el período de pronóstico, se espera una convergencia entre la respuesta a incidentes, las operaciones de inteligencia artificial y la orquestación de flujos de trabajo a medida que los compradores consolidan las herramientas para minimizar la sobrecarga de integración.

Líderes de la Industria de Software de Programación de Guardias

PagerDuty, Inc.

Atlassian Corporation Plc

Everbridge, Inc.

Splunk Inc.

ServiceNow, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Splunk amplió Splunk On-Call con una opción de implementación en el borde que mantiene los datos de incidentes dentro de entornos controlados por el cliente para cumplir con los estrictos requisitos de residencia de datos de la región EMEA.

- Mayo de 2025: Atlassian introdujo Jira On-Call, un complemento de Software como Servicio simplificado dentro de Jira Service Management diseñado para pequeñas y medianas empresas que buscan una configuración rápida de rotaciones y alertas integradas.

- Marzo de 2025: PagerDuty anunció la adquisición de FireHydrant por USD 450 millones, añadiendo análisis automatizado posterior al incidente y generación de guías de procedimientos a su cartera de software de programación de guardias.

- Enero de 2025: ServiceNow lanzó un módulo proactivo de prevención de incidentes para la Plataforma Now que combina telemetría en tiempo real con inteligencia artificial generativa para desviar posibles interrupciones antes de que se activen las alertas.

Alcance del Informe Global del Mercado de Software de Programación de Guardias

| Basado en la Nube |

| Local |

| Híbrido |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Atención Médica |

| Tecnología de la Información y Telecomunicaciones |

| Seguridad Pública y Servicios de Emergencia |

| Energía y Servicios Públicos |

| Servicios Financieros |

| Otras Industrias de Uso Final |

| Gestión de Respuesta a Incidentes |

| Programación de Empleados |

| Planificación de Turnos y Asignación de Roles |

| Gestión de Servicios de Campo |

| DevOps y Entrega Continua |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Implementación | Basado en la Nube | ||

| Local | |||

| Híbrido | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Industria de Uso Final | Atención Médica | ||

| Tecnología de la Información y Telecomunicaciones | |||

| Seguridad Pública y Servicios de Emergencia | |||

| Energía y Servicios Públicos | |||

| Servicios Financieros | |||

| Otras Industrias de Uso Final | |||

| Por Aplicación | Gestión de Respuesta a Incidentes | ||

| Programación de Empleados | |||

| Planificación de Turnos y Asignación de Roles | |||

| Gestión de Servicios de Campo | |||

| DevOps y Entrega Continua | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de software de programación de guardias para 2031?

Se espera que el mercado alcance USD 23,55 mil millones para 2031, lo que refleja una CAGR del 30,28% desde 2026.

¿Qué modelo de implementación se está expandiendo más rápidamente dentro del espacio de software de programación de guardias?

Se pronostica que las implementaciones híbridas crecerán a una CAGR del 31,20% a medida que las empresas combinan el análisis en la nube con el control local.

¿Por qué las organizaciones de atención médica están aumentando el gasto en herramientas de software de programación de guardias?

Las nuevas regulaciones como la HB4089 de Oregón exigen cobertura documentada y respuesta rápida, impulsando la CAGR proyectada del 31,75% del sector de atención médica.

¿Cómo mejora la inteligencia artificial el rendimiento del software de programación de guardias?

Los módulos de inteligencia artificial agrupan alertas relacionadas, predicen la probabilidad de incidentes y asignan automáticamente respondedores, reduciendo el tiempo medio de resolución y disminuyendo la fatiga de alertas.

¿Qué región está preparada para el mayor crecimiento en la adopción de software de programación de guardias?

Se proyecta que Asia Pacífico registrará una CAGR del 31,90% hasta 2031 debido a la agresiva transformación digital y las altas tasas de adopción de inteligencia artificial.

¿Cuál es la principal barrera para reemplazar los sistemas de paginación heredados?

Los altos costos de cambio, incluida la capacitación, el riesgo de interrupción y las operaciones duales durante la migración, retrasan la adopción completa de las plataformas modernas.

Última actualización de la página el: