Tamaño y Cuota del Mercado de Vetrónica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

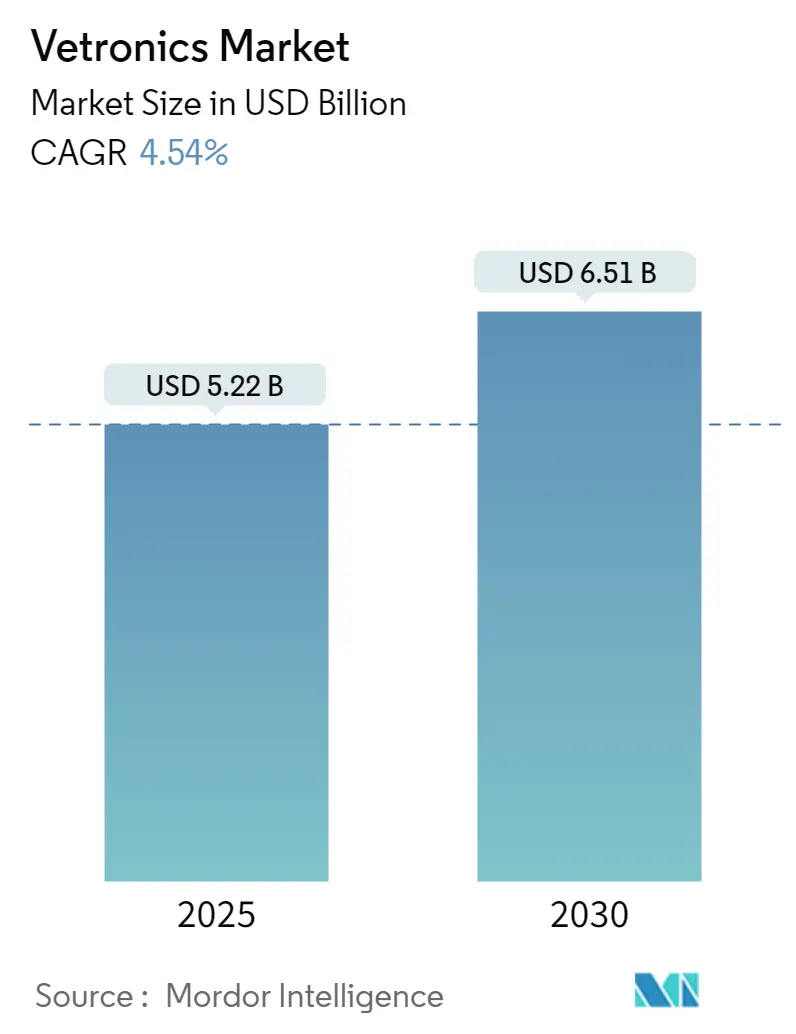

| Tamaño del Mercado (2025) | 5.22 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.51 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.54% CAGR |

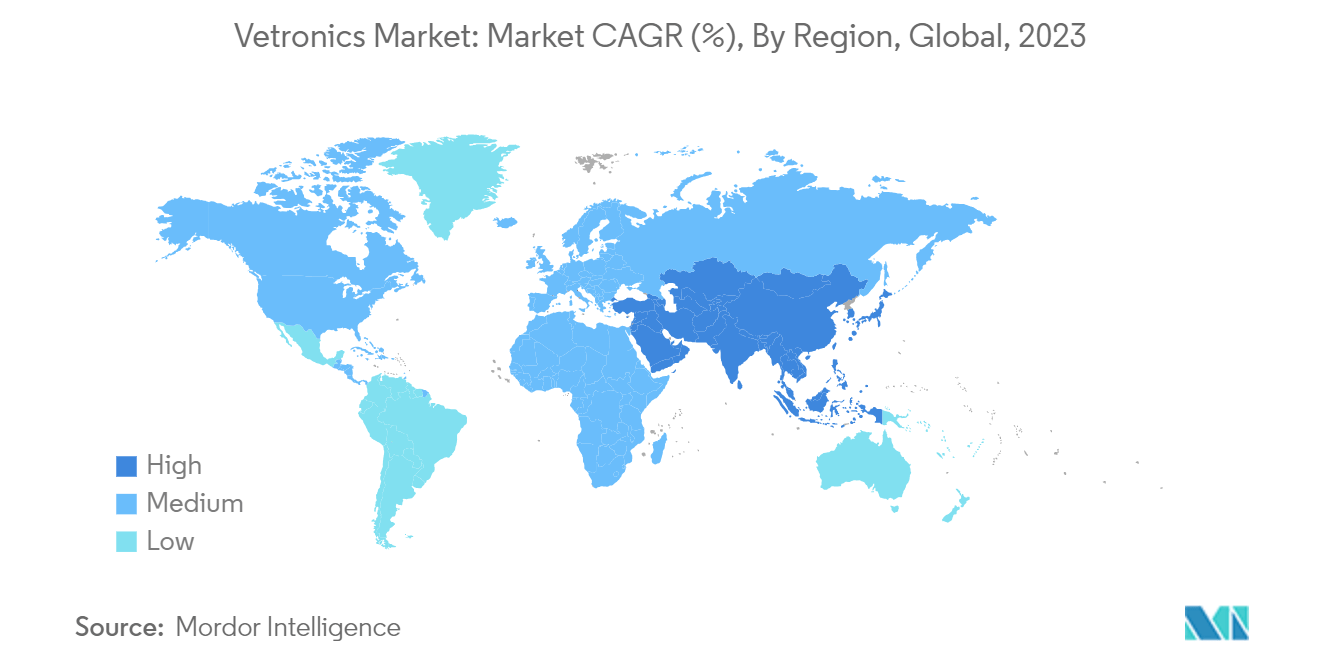

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vetrónica por Mordor Intelligence

El tamaño del Mercado de Vetrónica se estima en USD 5,22 mil millones en 2025, y se espera que alcance los USD 6,51 mil millones en 2030, a una CAGR del 4,54% durante el período de pronóstico (2025-2030).

El tamaño del Mercado de Vetrónica se estima en USD 5,22 mil millones en 2025, y se espera que alcance los USD 6,51 mil millones en 2030, a una CAGR del 4,54% durante el período de pronóstico (2025-2030).

El aumento del gasto en defensa y un mayor enfoque en la adquisición de vehículos terrestres impulsan el crecimiento del mercado en el sector militar. Las naciones están reforzando sus presupuestos de defensa, lo que lleva a actualizaciones frecuentes de vehículos terrestres, incluidos los tanques de batalla principales (TBP), los vehículos blindados ligeros (como los transportes blindados de personal y los vehículos de combate de infantería) y los vehículos blindados anfibios. Estas mejoras son cruciales para mantenerse al ritmo de la evolución de la dinámica del campo de batalla. También existe una demanda creciente de vetrónica en vehículos militares, especialmente dado el aumento de las tensiones globales.

A pesar de esta demanda, los fabricantes de defensa a nivel mundial se enfrentan al desafío de la escasez de trabajadores cualificados necesarios para estas actualizaciones de vehículos. Con el rápido avance de las tecnologías, muchos integrantes de la fuerza laboral tienen dificultades para mantenerse al día, lo que lleva a que un segmento significativo quede rezagado en la comprensión de las últimas tendencias del mercado. Esta brecha en la fuerza laboral representa un posible obstáculo para el crecimiento del mercado.

El éxito en el panorama de la guerra moderna actual depende de la coordinación fluida de las fuerzas aéreas, terrestres y navales. Esta coordinación no solo es crucial para una sólida recopilación de inteligencia, sino también para respuestas rápidas ante amenazas. Las estrategias de guerra asimétrica, que explotan las vulnerabilidades de los adversarios a través de medios innovadores y no tradicionales, están ganando protagonismo. Estas estrategias a menudo impulsan la necesidad de tecnologías de defensa híbridas, promoviendo la adquisición de arsenales más avanzados. Al integrar sistemas de vetrónica de última generación, las fuerzas de defensa se potencian aún más para llevar a cabo operaciones conjuntas efectivas, especialmente en escenarios desafiantes.

Tendencias e Información del Mercado Global de Vetrónica

Se Espera que el Segmento de Vehículos de Combate de Infantería Exhiba un Crecimiento Significativo

- Un vehículo de combate de infantería (VCI) es un vehículo blindado diseñado para transportar infantería al campo de batalla y proporcionar apoyo de fuego directo. Los VCI pueden equiparse con blindaje adicional modular y blindaje laminado compuesto o espaciado para protegerse contra diversas municiones. El crecimiento del mercado está impulsado por el mayor gasto en vehículos de nueva generación y la creciente adopción de sistemas electrónicos avanzados, que refuerzan la comunicación. Por ejemplo, en 2024, el gasto global en defensa se disparó a USD 2.440 mil millones, marcando un aumento del 6,8% respecto a 2022.

- En medio de la creciente expansión de los presupuestos de defensa, las fuerzas armadas de todo el mundo están canalizando inversiones hacia programas de vehículos armados de nueva generación y mejorando los existentes para lograr mayor eficiencia, letalidad y capacidad de vigilancia. Este aumento en la actividad es un factor clave del crecimiento del mercado. Por ejemplo, el M2 Bradley es un vehículo de combate de infantería diseñado para reconocimiento y transporte de tropas. En agosto de 2023, BAE Systems obtuvo un contrato de USD 113,1 millones del Ejército de los Estados Unidos para renovar los vehículos de combate M2 Bradley. Las mejoras incluyen vetrónica avanzada, sistemas eléctricos, software inteligente de gestión de energía y otras tecnologías de vanguardia.

- De manera similar, en diciembre de 2023, BAE Systems firmó otro acuerdo con el Ejército de los Estados Unidos, esta vez por valor de USD 78,4 millones, para transformar los M2 Bradley envejecidos en vehículos de combate M2A4 y M7A4 de última generación. Estas renovaciones incluyen vetrónica reforzada, sistemas eléctricos, sistemas de orugas avanzados y suspensiones mejoradas, redefiniendo efectivamente los vehículos como los nuevos modelos de combate Bradley M2A4 y M7A4. En consecuencia, el mercado está preparado para experimentar un crecimiento significativo, impulsado por el creciente enfoque en la modernización de las flotas de VCI existentes y el aumento de los contratos de actualización de fabricantes de equipos originales (OEM) durante el período de pronóstico.

Se Espera que Asia-Pacífico Exhiba el Mayor Crecimiento Durante el Período de Pronóstico

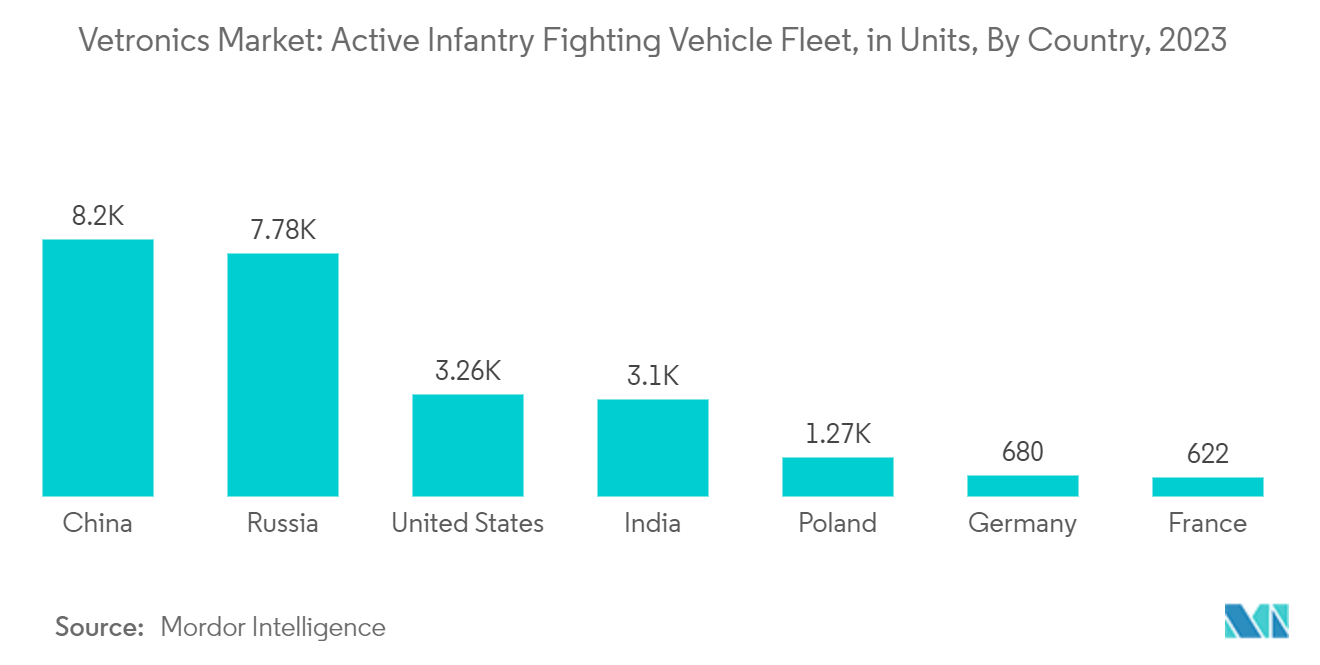

- Durante el período de pronóstico, Asia-Pacífico está preparada para liderar tanto en iniciativas de adquisición como en los pedidos posteriores realizados. Las crecientes tensiones, especialmente la disputa en el Mar de China Meridional, están llevando a las naciones vecinas a reforzar sus capacidades militares, con un enfoque notable en la adquisición de vehículos militares. Países como China, India, Corea del Sur y Japón aumentaron consistentemente sus presupuestos de defensa para fortalecer la seguridad nacional. Esto ha llevado a una carrera armamentística observable, destacada por el escalamiento del gasto en defensa de los gigantes regionales China e India. Solo en 2023, estas naciones asignaron presupuestos significativos: China con USD 296 mil millones, India con USD 83,6 mil millones, Japón con USD 50,2 mil millones y Corea del Sur con USD 47,9 mil millones.

- Con el aumento del gasto en defensa, los países de la región están acelerando la adquisición y actualización de vehículos militares, impulsando el crecimiento del mercado. Por ejemplo, en mayo de 2024, India contrató a Armoured Vehicles Nigam Limited (AVNL) para 693 Actualizaciones de Armamento, haciendo la transición del Vehículo de Combate de Infantería BMP2 al BMP2M. En el marco de la iniciativa 'Fabricado en India' de India, esta actualización integral incluye Habilitación Nocturna, una Mira Principal del Artillero, una Mira Panorámica del Comandante y un Sistema de Control de Fuego (FCS) con Seguimiento Automático de Objetivos.

- De manera similar, en abril de 2024, las Fuerzas de Autodefensa de Japón (JDSF) contrataron a Milrem Robotics para tres vehículos terrestres no tripulados (UGV) THeMIS equipados con el Kit de Funciones Inteligentes de Milrem (MIFIK) para mejorar la navegación y la adaptabilidad de la misión. Además, en diciembre de 2023, Hanwha Defence Australia (HDA), una subsidiaria de Hanwha Aerospace, obtuvo un contrato de USD 2,4 mil millones con el gobierno australiano para 129 Vehículos de Combate de Infantería (VCI) Redback. Estos vehículos, que cuentan con vetrónica avanzada, están destinados a impulsar positivamente el crecimiento del mercado durante el período de pronóstico.

Panorama Competitivo

El mercado de vetrónica está fragmentado, con varios actores que representan cantidades significativas de cuotas en el mercado. Algunos de los actores destacados del mercado son Curtiss-Wright Corporation, THALES, Saab AB, General Dynamics Corporation y Rheinmetall AG.

Los actores del mercado se centran principalmente en el diseño, la ingeniería y la fabricación de soluciones de alto rendimiento para los activos terrestres de las fuerzas armadas globales. Este sector es notablemente sensible a las fluctuaciones y tendencias económicas, especialmente las que afectan a sus segmentos de usuarios finales, dada la ciclicidad de sus flujos de ingresos. Los ingresos de los actores dependen en gran medida de los esfuerzos de I+D de los OEM, ya sea para nuevos diseños de vehículos o para mejorar los perfiles de misión de los modelos existentes. Debido a los estrictos estándares de seguridad y regulatorios del sector de defensa, se espera que la entrada de nuevos actores sea limitada.

Además, los contratos para vehículos blindados, caracterizados por su complejidad tecnológica y su duración de varios años, exigen una identificación exhaustiva de riesgos y un seguimiento continuo para mantener los indicadores operacionales de un fabricante. Esta evaluación de riesgos abarca los requisitos técnicos, los cronogramas de tareas y las evaluaciones detalladas de costos.

Líderes de la Industria de Vetrónica

Curtiss-Wright Corporation

Saab AB

General Dynamics Corporation

Rheinmetall AG

THALES

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2024: El Cuerpo de Marines de los Estados Unidos otorgó a BAE Systems USD 25 millones adicionales como modificación de precio fijo firme sobre su contrato original de USD 181 millones. Este financiamiento adicional está específicamente designado para producir más vehículos de combate anfibios (ACV) y se enmarca dentro del cuarto pedido del Cuerpo de Marines para la producción a plena tasa (FRP).

- Febrero de 2023: El segmento de General Dynamics Mission Systems obtuvo un sustancial contrato de USD 481,6 millones del Comando de Contratación del Ejército de los Estados Unidos. El contrato tiene como objetivo mantener los sistemas de vetrónica SIGINT AN/MLQ-44 Prophet-Enhanced.

Alcance del Informe del Mercado Global de Vetrónica

La vetrónica, o sistemas electrónicos de vehículos, se integra en un activo terrestre de las fuerzas terrestres militares y de aplicación de la ley para cumplir diferentes perfiles de misión y mejorar la conciencia situacional del personal dentro del vehículo. Para obtener una visión holística del mercado, el alcance del estudio abarca los programas de adquisición y modernización en curso realizados por las fuerzas de defensa globales para TBP, APC, VCI y AAV.

El mercado de vetrónica está segmentado por tipo de vehículo, subsistemas y geografía. Por tipo de vehículo, el mercado está segmentado en tanques de batalla principales, vehículos blindados ligeros, vehículos blindados anfibios y otros tipos de vehículos. Por subsistema, el mercado se clasifica en C4, navegación y potencia. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de vetrónica en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Tanque de Batalla Principal |

| Vehículo Blindado Ligero |

| Vehículo Blindado Anfibio |

| Otros Tipos de Vehículos (Transporte Blindado de Personal, UGV, etc.) |

| C4 |

| Navegación |

| Potencia |

| América del Norte | Estados Unidos |

| Canadá | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América Latina | Brasil |

| Resto de América Latina | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Israel | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Tanque de Batalla Principal | |

| Vehículo Blindado Ligero | ||

| Vehículo Blindado Anfibio | ||

| Otros Tipos de Vehículos (Transporte Blindado de Personal, UGV, etc.) | ||

| Por Subsistema | C4 | |

| Navegación | ||

| Potencia | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América Latina | Brasil | |

| Resto de América Latina | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Israel | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Vetrónica?

Se espera que el tamaño del Mercado de Vetrónica alcance los USD 5,22 mil millones en 2025 y crezca a una CAGR del 4,54% para alcanzar los USD 6,51 mil millones en 2030.

¿Cuál es el tamaño actual del Mercado de Vetrónica?

En 2025, se espera que el tamaño del Mercado de Vetrónica alcance los USD 5,22 mil millones.

¿Quiénes son los actores clave en el Mercado de Vetrónica?

Curtiss-Wright Corporation, Saab AB, General Dynamics Corporation, Rheinmetall AG y THALES son las principales empresas que operan en el Mercado de Vetrónica.

¿Cuál es la región de más rápido crecimiento en el Mercado de Vetrónica?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor cuota en el Mercado de Vetrónica?

En 2025, América del Norte representa la mayor cuota de mercado en el Mercado de Vetrónica.

¿Qué años cubre este Mercado de Vetrónica y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Vetrónica se estimó en USD 4,98 mil millones. El informe cubre el tamaño histórico del Mercado de Vetrónica para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Vetrónica para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: