Tamaño y Cuota del Mercado de Sistemas de Defensa Aérea

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.85% CAGR |

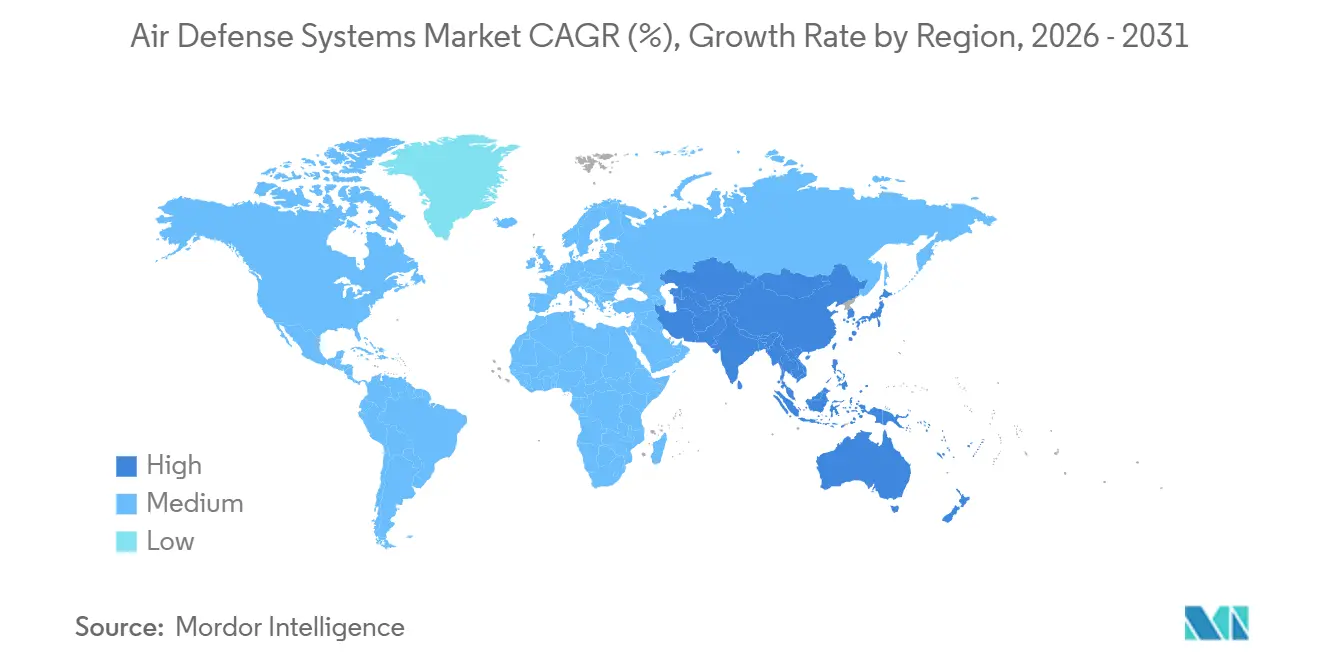

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

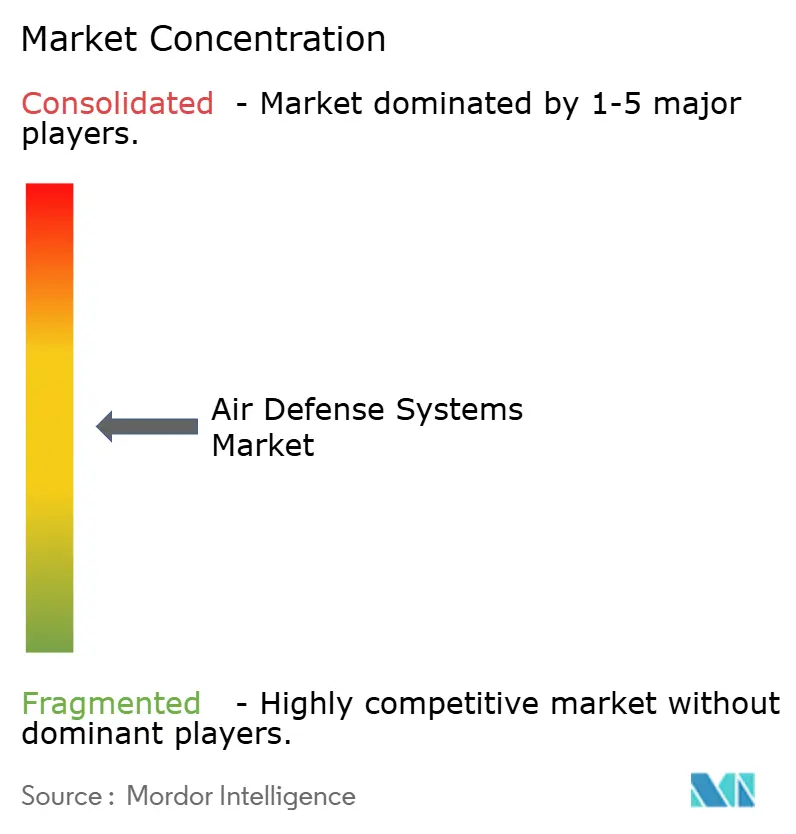

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Defensa Aérea por Mordor Intelligence

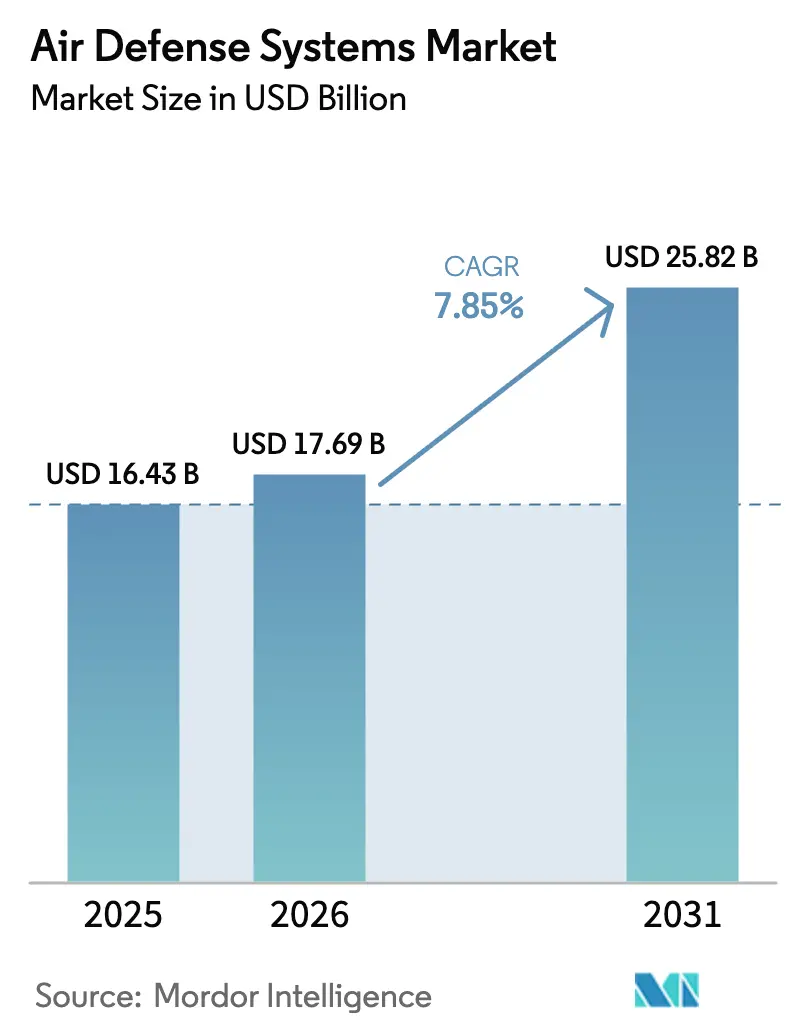

Se espera que el tamaño del mercado de sistemas de defensa aérea crezca de USD 16,43 mil millones en 2025 a USD 17,69 mil millones en 2026 y se prevé que alcance USD 25,82 mil millones en 2031 a una CAGR del 7,85% durante el período 2026-2031. La demanda se intensifica a medida que los vehículos de planeo hipersónico, las aeronaves furtivas y los enjambres de drones autónomos superan las redes de radar heredadas, lo que impulsa a los gobiernos a acelerar la adquisición de arquitecturas centradas en red que vinculan sensores terrestres, marítimos, aéreos y espaciales en tiempo casi real. Los estados de la OTAN han avanzado decididamente hacia una defensa por capas; el paquete Patriot de USD 4,75 mil millones de Polonia y el acuerdo Arrow 3 de USD 3,5 mil millones de Alemania ilustran el cambio de baterías de un solo nivel a interceptores interoperables que cubren rangos cortos, medios y exoatmosféricos. Los esfuerzos paralelos en el espacio son igualmente fundamentales: la Capa de Seguimiento Tramo 0 de 28 satélites de la Agencia de Desarrollo Espacial, operativa desde finales de 2024, proporciona cobertura de seguimiento hipersónico más allá del alcance de los radares terrestres. En el frente tecnológico, el segmento de energía dirigida de rápido crecimiento ofrece disparos a menos de un dólar que corrigen la insostenible economía de disparar misiles que valen cientos de miles de dólares contra drones de nivel recreativo. Mientras tanto, las restricciones de suministro de semiconductores de nitruro de galio (GaN) y los estrictos regímenes de exportación, como el ITAR y el MTCR, moderan el crecimiento del volumen a corto plazo.

Conclusiones Clave del Informe

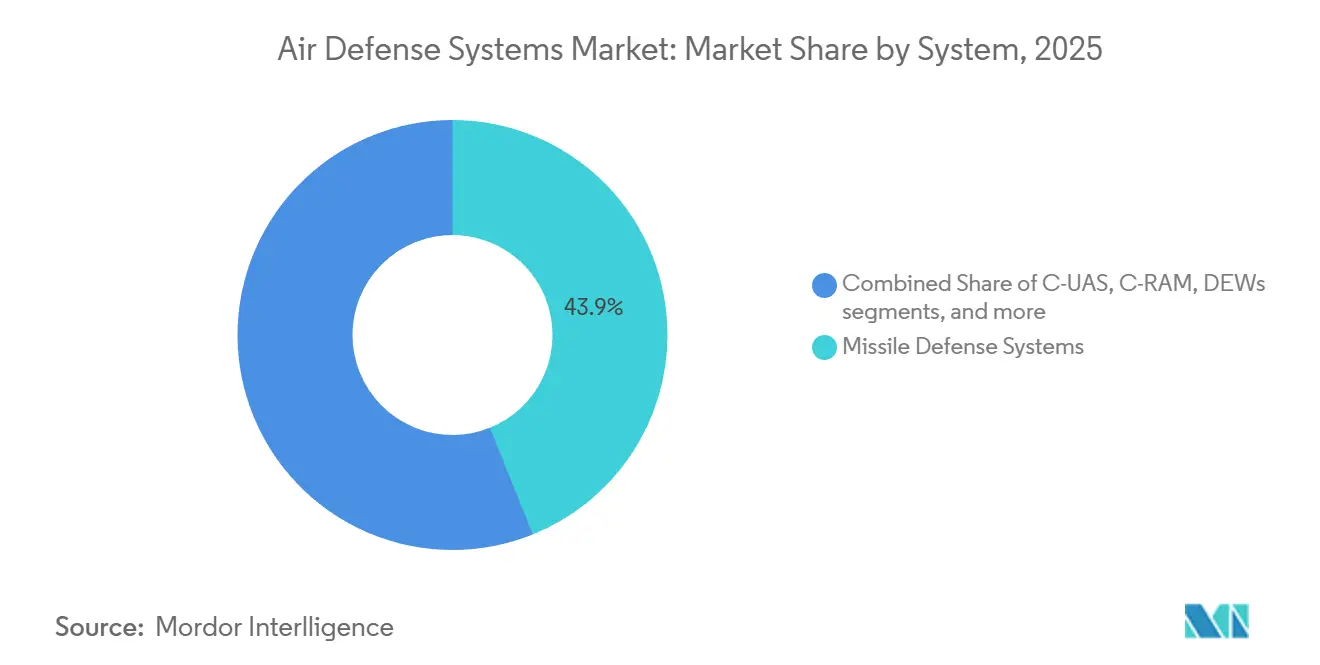

- Por tipo de sistema, los sistemas de defensa antimisiles representaron el 43,91% de la participación del mercado de sistemas de defensa aérea en 2025, mientras que se proyecta que las armas de energía dirigida (AED) avancen a una CAGR del 11,08% hasta 2031.

- Por plataforma, las soluciones terrestres representaron el 59,75% del tamaño del mercado de sistemas de defensa aérea en 2025; se proyecta que los activos marítimos se expandan a una CAGR del 9,0% entre 2026 y 2031.

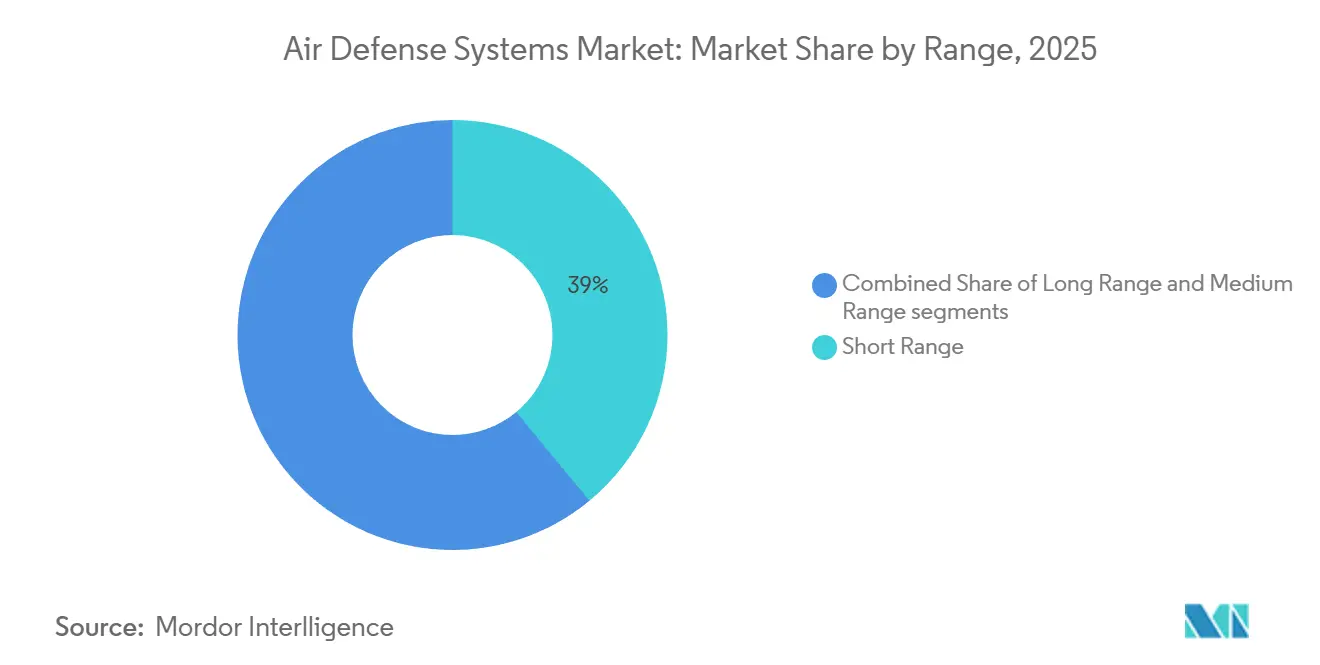

- Por alcance, los interceptores de largo alcance representaron el 38% del mercado de sistemas de defensa aérea en 2025 y se prevé que crezcan a una CAGR del 8,15% hasta 2031.

- Por subsistema, los sistemas de armas representaron el 25,65% de la participación del mercado de sistemas de defensa aérea en 2025, mientras que se proyecta que los sistemas de control de fuego se expandan a una CAGR del 8,91% hasta 2031.

- Por tecnología, los efectores de impacto cinético representaron el 42,45% del mercado de sistemas de defensa aérea en 2025, mientras que se prevé que los sistemas de microondas de alta potencia crezcan a una CAGR del 9,55% hasta 2031.

- Por geografía, América del Norte lideró el mercado de sistemas de defensa aérea con una participación del 46,62% en 2025; se prevé que la región de Asia-Pacífico crezca a una CAGR del 9,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Defensa Aérea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceleración de la adquisición integrada de defensa aérea y antimisiles | +1.8% | Global, con concentración en la OTAN e INDOPACOM | Mediano plazo (2-4 años) |

| Espectro creciente de amenazas aéreas | +1.5% | Europa del Este, Oriente Medio, Península de Corea | Corto plazo (≤2 años) |

| Fusión de sensores habilitada por IA para la detección furtiva | +1.2% | América del Norte, Europa, Japón, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Adopción de SHORAD de energía dirigida móvil | +0.9% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Reducción de costos del radar AESA basado en GaN | +0.7% | América del Norte y Europa lideran la adopción global | Largo plazo (≥4 años) |

| Mayores presupuestos para la defensa contra sistemas aéreos no tripulados y defensa puntual | +1.0% | Global, con picos en Ucrania y Oriente Medio | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adquisición Integrada de Defensa Aérea y Antimisiles

Las fuerzas armadas están convergiendo redes de radar, interceptores y mando que antes eran independientes en marcos unificados que comparten seguimientos entre servicios y aliados. El Sistema Integrado de Mando de Batalla (IBCS) del Ejército de los EE. UU. vincula los sensores Patriot, THAAD, Sentinel y F-35 a través de una columna vertebral de software común, reduciendo los plazos de intervención de minutos a segundos. Europa refleja este enfoque: la Iniciativa Escudo del Cielo Europeo, con 21 miembros a finales de 2024, alinea las adquisiciones de IRIS-T SLM, Patriot y Arrow 3 para evitar programas nacionales duplicados. Los contratos ahora recompensan a los integradores que pueden certificar interfaces de conexión y uso inmediato, elevando las barreras de entrada para los recién llegados que carecen de protocolos heredados. El pedido Wisla de USD 4,75 mil millones de Polonia fue diseñado explícitamente para agrupar nodos IBCS.[1]Jim Garamone, "El Ejército despliega IBCS en Europa", Defense.gov, defense.gov A medida que el objetivo conjunto avanza hacia cadenas de eliminación en tiempo real, las constelaciones de satélites alimentan los seguimientos desde el nacimiento hasta la muerte directamente en las baterías terrestres, completando el bucle multidominio.[2]Sandra Erwin, "Los satélites del Tramo 0 de la Agencia de Desarrollo Espacial inician operaciones", SpaceNews, spacenews.com

Espectro Creciente de Amenazas Aéreas

Los vehículos de planeo hipersónico, los misiles de crucero de baja observabilidad y los enjambres de drones cooperativos comprimen el tiempo de reacción a segundos, forzando la modernización del radar. Los ataques del Kinzhal ruso en Ucrania aceleraron las entregas del Sensor de Defensa Aérea y Antimisiles de Nivel Inferior (LTAMDS) basado en GaN, que detecta objetos con secciones transversales de radar inferiores a 0,01 m². El DF-17 de China impulsó a Japón a considerar baterías THAAD y a cofinanciar el programa de Sensor Espacial de Seguimiento Hipersónico y Balístico, con satélites prototipo previstos para 2025. La adaptación de Ucrania de cuadricópteros de USD 1.000 en destructores de tanques reveló el beneficio asimétrico de las plataformas aéreas económicas, lo que llevó a la Oficina Conjunta Contra Sistemas Aéreos No Tripulados Pequeños de los EE. UU. a evaluar nueve sistemas de bajo costo en 2024.

Fusión de Sensores Habilitada por IA para la Detección Furtiva

Los algoritmos de aprendizaje automático ahora correlacionan los retornos de radar, infrarrojos y medidas de apoyo electrónico para clasificar objetivos elusivos. El software IBCS de Northrop Grumman empleó redes neuronales durante el Proyecto Convergencia 2024, reduciendo las falsas alarmas en un 30% en entornos costeros con interferencias. La plataforma Apollo de Palantir fusiona los datos de LTAMDS, Sentinel y fuentes infrarrojas espaciales cada dos segundos, una mejora cinco veces superior a los ciclos heredados. La actualización del Domo de Hierro de Israel fusionó imágenes electroópticas de vehículos aéreos no tripulados con datos del radar ELM-2084, aumentando la probabilidad de interceptación contra cohetes en maniobra en un 15%. El principal punto de fricción es el ancho de banda; los enlaces de datos Link 16 actuales no pueden transmitir radar de apertura sintética de alta resolución, lo que impulsa la inversión paralela en Link 22 y las futuras redes de operaciones multidominio.

Adopción de SHORAD de Energía Dirigida Móvil

Los efectores de láser y microondas de alta potencia ofrecen cargadores ilimitados y un costo potencial de menos de USD 1 por disparo, una alternativa convincente a disparar un misil de USD 500.000 contra un dron de USD 1.000. El Ejército de los EE. UU. desplegó cuatro vehículos de Energía Dirigida para Maniobra-SHORAD de 50 kilovatios en Europa en febrero de 2024, cada uno capaz de neutralizar drones a hasta 5 kilómetros de distancia. El láser DragonFire del Reino Unido logró disparos de GBP 10 (USD 13) durante las pruebas de julio de 2024, una fracción del costo de un misil. El Iron Beam de Israel, que combina un láser de 100 kilovatios con los radares del Domo de Hierro, está previsto que entre en servicio a finales de 2025 e intercepte cohetes dentro de un radio de 7 kilómetros por menos de USD 2 por neutralización. La atenuación atmosférica y la gestión térmica siguen siendo desafíos significativos; el disparo continuo requiere unidades de enfriamiento líquido que añaden aproximadamente 500 kg al peso de la plataforma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cuellos de botella en la cadena de suministro de módulos de radar GaN | -0.6% | América del Norte y Europa enfrentan escasez aguda | Corto plazo (≤2 años) |

| Estrictos controles de exportación ITAR y MTCR que limitan las ventas de sistemas a naciones emergentes | -0.5% | Oriente Medio, Sudeste Asiático, América Latina | Largo plazo (≥4 años) |

| Desafíos técnicos y de materiales para interceptar de manera confiable objetivos hipersónicos en maniobra, que inflan el riesgo de I+D | -0.4% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥4 años) |

| Congestión del espectro electromagnético que genera desafíos de interoperabilidad | -0.3% | Operaciones de la OTAN y coaliciones en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Cadena de Suministro de Módulos T/R de Radar Basados en GaN

La dependencia de un puñado de fábricas de obleas crea vulnerabilidades de punto único. La planta Mohawk Valley de Wolfspeed suministra más del 40% de las obleas de GaN de grado de defensa de los EE. UU.; cualquier interrupción repercutiría en las líneas LTAMDS, SPY-6 y F-35. Las tasas de rendimiento de aproximadamente el 65% para los circuitos integrados de microondas monolíticos de banda X obligan a los fabricantes de equipos originales a reservar obleas con un exceso del 30%, lo que infla los costos de inventario. Con las exportaciones de galio ahora sujetas a cuotas chinas, los plazos de entrega promedio para obleas de 200 mm se extienden a 16 semanas, retrasando las entregas completas de radar hasta 2028 para los pedidos realizados en 2026.

Estrictos Controles de Exportación ITAR y MTCR que Limitan las Ventas de Sistemas a Naciones Emergentes

Las categorías VIII y XI del ITAR requieren licencias del Departamento de Estado para cualquier venta extranjera de radar o interceptores. Al mismo tiempo, el MTCR limita el alcance por encima de 300 kilómetros, restringiendo las exportaciones del Patriot PAC-3 MSE y THAAD fuera de los principales aliados. La expulsión de Ankara del programa F-35 en 2019 por la adquisición del S-400 subrayó el riesgo comercial del incumplimiento. Las soluciones alternativas incluyen la coproducción, como la asociación de Lockheed Martin para el PAC-3 MSE con Mitsubishi en Japón, pero ese camino solo es adecuado para grandes economías dispuestas a compartir herramientas y propiedad intelectual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema: La Energía Dirigida Amplía el Alcance del Compromiso

Se proyecta que las arquitecturas de energía dirigida registren una CAGR del 11,08% hasta 2031, la más rápida entre los segmentos principales, lo que refleja la necesidad operativa de compromisos económicos y de alta frecuencia que proporcionan los láseres y los sistemas de microondas de alta potencia. La Defensa Láser por Capas de 60 kilovatios de la Marina de los EE. UU. a bordo del USS Preble neutralizó misiles de crucero subsónicos a distancias de hasta 3 kilómetros a un costo de menos de USD 1 por disparo.[3]Valerie Insinna, "La Marina de los EE. UU. prueba la Defensa Láser por Capas", Naval News, navalnews.com Las soluciones de defensa antimisiles retuvieron no obstante el 43,91% de la cuota del mercado de sistemas de defensa aérea en 2025, respaldadas por las acumulaciones de pedidos de PAC-3 MSE y THAAD que se extienden hasta 2028 debido a la escasez de motores de cohetes de combustible sólido.

El mercado de sistemas de defensa aérea continúa pivotando hacia opciones contra sistemas aéreos no tripulados, contra cohetes, artillería y morteros, y de microondas de alta potencia que prometen cargadores profundos y bajos costos frente a ataques de drones saturantes. El Skyranger 30 de Rheinmetall, adoptado por Alemania en 2024, combina rondas de explosión aérea de 30 mm con señalización de radar para neutralizar cuadricópteros de manera rentable. La adquisición por parte del Cuerpo de Marines de los EE. UU. del conjunto integrado contra sistemas aéreos no tripulados de Anduril validó las arquitecturas definidas por software que pueden actualizar las defensas mediante actualizaciones de código en lugar de cambios de hardware.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Plataforma: El Dominio Terrestre Sostiene las Inversiones en Movilidad

Las configuraciones terrestres aseguraron el 59,75% del mercado de sistemas de defensa aérea en 2025 y se espera que crezcan a una CAGR del 8,21% hasta 2031, a medida que los ejércitos redescubren el valor del SHORAD móvil. El despliegue de 144 lanzadores montados en Stryker del IM-SHORAD del Ejército de los EE. UU. combina Stinger, Hellfire y un cañón de 30 mm para proteger las fuerzas de maniobra dentro de un radio de 8 kilómetros. Europa está emulando este enfoque; las torretas Skyranger montadas en Boxer proporcionan a las brigadas alemanas una defensa móvil contra drones que mantiene el ritmo de sus columnas blindadas.[4]Mike Yeo, "Alemania elige Skyranger para Boxer", Rheinmetall, rheinmetall.com

La capacidad marítima se beneficia de las actualizaciones del sistema Aegis; los destructores clase Maya de Japón cuentan con radares SPY-1D(V) e interceptores SM-3 IIA, expandiendo el mercado de sistemas de defensa aérea en el mar y garantizando que la cobertura de misiles regional se alinee con los activos de los EE. UU. Los sistemas aerotransportados, como el Sistema de Apertura Distribuida del F-35, añaden capacidad de detección pero aún no de respuesta cinética, posicionándolos como sensores avanzados en lugar de tiradores.

Por Alcance: La Demanda de Largo Alcance se Acelera

Se prevé que las baterías de largo alcance crezcan a una CAGR del 8,15% hasta 2031 a medida que proliferan las amenazas hipersónicas y exoatmosféricas. El acuerdo Arrow 3 de Alemania ejemplifica la primera adquisición de Europa de una capa exoatmosférica capaz de compromisos más allá de los 100 kilómetros de altitud, expandiendo el mercado de interceptores estratégicos. Las armas de corto alcance siguen dominando numéricamente. El Domo de Hierro interceptó más del 90% de los cohetes disparados en las operaciones de 2024, validando los sistemas contra cohetes, artillería y morteros para áreas densamente pobladas.

Las soluciones de alcance medio siguen siendo la columna vertebral del espacio aéreo de la OTAN, con el Patriot PAC-3 MSE ofreciendo hasta 160 kilómetros de cobertura, y la compra de ocho baterías Wisla por parte de Polonia destaca la importancia de la interoperabilidad a través del IBCS. Las exportaciones del KM-SAM de Corea del Sur a los Emiratos Árabes Unidos demuestran que los sistemas de menos de 50 kilómetros pueden tener éxito comercialmente cuando tienen un precio un 30% inferior al de los competidores occidentales y están libres de las restricciones del MTCR.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Subsistema: El Software de Control de Fuego Gana Impulso

Los elementos de control de fuego registran una CAGR del 8,91% a medida que la fusión de redes neuronales se vuelve indispensable. El IBCS ya ha reducido las tasas de falsas alarmas en un 30% y permite la señalización entre dominios en menos de 10 segundos, características que elevan la industria de sistemas de defensa aérea a un paradigma centrado en el software. Los subsistemas de armas, misiles, cañones y láseres retienen una cuota del 25,65%, anclada por el contrato de Misil de Ataque de Precisión de USD 1,7 mil millones de Lockheed Martin que reemplazará al ATACMS en 2029.

El mando y control se beneficia de las inversiones en Mando y Control Conjunto de Todos los Dominios, como lo demostró el F-35 vinculado al ABMS de la Fuerza Aérea de los EE. UU., que pudo comprometer unidades de disparo Patriot en 10 segundos durante los ejercicios de 2024, ajustando significativamente el bucle de compromiso. Los mandatos de arquitectura abierta bajo el Enfoque de Sistemas Abiertos Modulares están fragmentando la base de suministro de subsistemas, permitiendo que proveedores especializados de fuentes de alimentación o refrigeración ganen contratos independientes.

Por Tecnología: Las Microondas de Alta Potencia Pasan del Laboratorio a la Flota

Se proyecta que los conceptos de microondas de alta potencia registren una CAGR del 9,55% hasta 2031 a medida que las marinas y los ejércitos despliegan prototipos. La prueba en el mar del CHAMP de la Marina de los EE. UU. en enero de 2026 desactivó con éxito drones del Grupo 2-3 a distancias inferiores a 2 kilómetros, logrando una tasa de éxito del 85% y demostrando su preparación para el despliegue en cubierta. Los efectores de impacto cinético siguen representando el 42,45% del mercado de 2025, validados por la producción en curso de PAC-3 MSE, THAAD y SM-3.

Los paquetes de neutralización suave de guerra electrónica, como el Sistema de Capa Terrestre del Ejército, ahora acompañan a las brigadas de maniobra, bloqueando el GPS y los enlaces de datos para neutralizar drones sin destrucción física. Estas capacidades también plantean preguntas legales sobre el cumplimiento del derecho internacional humanitario, un área donde el consenso sigue siendo incipiente.

Análisis Geográfico

América del Norte representó el 46,62% del mercado de sistemas de defensa aérea en 2025, ya que los desembolsos del Departamento de Defensa de los EE. UU. superaron los USD 8 mil millones para la modernización. El pedido de USD 1,2 mil millones de RTX para 28 radares LTAMDS, a entregar en 2028, subraya su continua inversión en matrices GaN que rastrean aeronaves furtivas a un alcance de 400 kilómetros. Las actualizaciones del NORAD ahora incorporan baterías NASAMS y enlaces descendentes de la Capa de Seguimiento, expandiendo la arquitectura de alerta continental.[5]Gerard O'Dwyer, "Pasos de Modernización del NORAD", NORAD, norad.mil Canadá participa activamente, mientras que el enfoque limitado de México se centra en sistemas contra drones para la lucha contra el narcotráfico a lo largo de la frontera con los EE. UU.

Se proyecta que Asia-Pacífico crezca a una CAGR del 9,76% hasta 2031, el ritmo regional más alto. Japón asignó USD 2,3 mil millones en el año fiscal 2025 para actualizaciones de defensa contra misiles balísticos, incluidas consideraciones sobre THAAD e inversiones en seguimiento satelital. Las exportaciones del KM-SAM de Corea del Sur a los Emiratos Árabes Unidos y Polonia ilustran la competitividad en costos de Seúl en el segmento de nivel medio. India está ampliando su línea QRSAM a 200 misiles anuales para 2027 para reducir la dependencia de los S-400 rusos. El pedido de NASAMS de Australia y la colaboración AUKUS indican una mayor integración con los EE. UU., mientras que las opacas exportaciones del HQ-9 de China a Pakistán sugieren volúmenes de producción que superan las 50 baterías por año.

Europa aceleró las adquisiciones bajo la Iniciativa Escudo del Cielo Europeo, que agrupa a 21 naciones comprometidas con capas interoperables. El avance de Alemania con el Arrow 3 diversifica los proveedores más allá de los Estados Unidos. El láser DragonFire del Reino Unido comenzará pruebas en el mar en 2027, añadiendo profundidad de energía dirigida a las defensas navales. Francia e Italia continúan desarrollando el SAMP/T NG en línea con los requisitos de Defensa Aérea y Antimisiles Integrada de la OTAN, con el objetivo de cumplir la Capacidad Operativa Inicial de 2028.

Oriente Medio sigue siendo un punto crítico, ya que las baterías THAAD de Arabia Saudita contrarrestan los misiles hutíes. Los Emiratos Árabes Unidos modernizaron sus capacidades de defensa con Patriot y NASAMS, al tiempo que aceleraron las medidas contra drones tras los incidentes en el Mar Rojo. Las capas del Domo de Hierro, la Honda de David y el Arrow de Israel mantuvieron un éxito de interceptación del 90%, y el Iron Beam pronto ampliará ese alcance.

América del Sur y África siguen siendo segmentos embrionarios, ya que Brasil evalúa NASAMS y RBS 70 NG para la defensa de la frontera amazónica, mientras que el Umkhonto-IR de Sudáfrica suministra defensa puntual naval en medio de restricciones presupuestarias.

Panorama regulatorio

La regulación de los sistemas de defensa aérea está determinada por regímenes de control de exportaciones y políticas de interoperabilidad que definen quién puede adquirir sensores e interceptores de alta gama, y cómo se integran los sistemas entre aliados. En Estados Unidos, los requisitos de licencia de las Regulaciones sobre el Tráfico Internacional de Armas (ITAR) siguen condicionando las transferencias extranjeras de radares e interceptores. El Departamento de Defensa emitió la DoDD 5134.20E (vigente desde el 25 de abril de 2025) para formalizar políticas de adquisición no estándar para los elementos del Sistema de Defensa contra Misiles (MDS), reforzando las vías de adquisición acelerada para las capacidades de defensa antimisiles.

En Europa, los ministros de Defensa de la OTAN respaldaron la Política de Defensa Aérea y Antimisiles Integrada el 13 de febrero de 2025, reforzando la orientación a nivel de alianza hacia arquitecturas escalonadas e interoperables que alinean las adquisiciones nacionales. La Comisión Europea adoptó el Programa de Trabajo 2025 del Fondo Europeo de Defensa (EDF), que prioriza el desarrollo colaborativo relacionado con AIRDEF, lo que refleja el giro hacia estándares comunes y la participación industrial multinacional. En China, la Comisión Nacional de Desarrollo y Reforma (NDRC) avanzó en la gobernanza de la defensa civil aérea mediante medidas vigentes desde el 1 de enero de 2025 para el equipo de protección de defensa civil aérea y nuevas medidas de gestión de estándares industriales de defensa civil aérea emitidas el 2 de julio de 2025. La especificación de gestión de datos T/ZS 0802-2026 para obras de defensa civil aérea comenzó a implementarse el 9 de febrero de 2026.

Análisis de la cadena de valor

La cadena de valor de los sistemas de defensa aérea comienza con los materiales y la microelectrónica upstream (obleas de GaN y componentes de RF), y luego pasa por la fabricación de subnivel de buscadores, propulsión y módulos T/R de radar. Le sigue la integración a nivel de contratista principal, que incluye radares, lanzadores, control de fuego y redes de mando y control, seguida de pruebas y certificación, entrega y mantenimiento a largo plazo (repuestos, reparación en depósito, actualizaciones de software y capacitación). Las restricciones de subnivel condicionan el rendimiento: los motores de cohete de combustible sólido (para las familias Patriot, THAAD y Standard Missile) y los buscadores de radar activo siguen siendo cuellos de botella recurrentes. Los obstáculos reportados por Reuters en el plan de producción conjunto de Patriot entre EE. UU. y Japón pusieron de relieve la dependencia de una base de suministro de componentes de capacidad limitada.

Aguas abajo, la contratación agrupa cada vez más sensores y efectores con cooperación industrial y esquemas de sostenimiento multinacionales, desplazando el valor hacia los integradores capaces de desplegar arquitecturas interoperables y mantener la disponibilidad. La firma de Rumania de un acuerdo récord de defensa aérea SPYDER con Rafael en junio de 2026, con una amplia producción local y cooperación industrial, ilustra esto. La adquisición por parte de Kuwait de NASAMS a través de las Ventas Militares al Extranjero de EE. UU., mediante un contrato de junio de 2026 entre Kongsberg y Raytheon valorado en 400 millones de USD, añade otro ejemplo del mismo patrón. En el Benelux, el paquete de julio de 2026 de Bélgica, que combina NASAMS, Rheinmetall Skyranger 30, radares Thales GM200 y vehículos de mando para su integración con los Países Bajos, muestra cómo las arquitecturas compartidas están estandarizando la logística y el mantenimiento entre socios.

Panorama Competitivo

La concentración del mercado es moderada, con RTX Corporation, Lockheed Martin Corporation, Israel Aerospace Industries Ltd., Thales Group y Northrop Grumman Corporation capturando aproximadamente el 50% de la cuota de mercado en 2025, gracias a su integración de décadas con los sistemas heredados de mando y control. Los ingresos de RTX en 2024 aumentaron un 9% hasta USD 79,8 mil millones gracias a las actualizaciones de LTAMDS y Patriot, mientras que la cartera de pedidos de Lockheed Martin alcanzó los USD 160 mil millones, garantizando visibilidad de producción plurianual. Israel Aerospace Industries disrumpió el nicho exoatmosférico con la exportación del Arrow 3 a Alemania, poniendo fin a un monopolio efectivo de los EE. UU. y demostrando que los aliados diversificarán los proveedores para mitigar el riesgo de fuente única.

Hanwha Systems ejemplifica a los nuevos participantes surcoreanos en ascenso: su KM-SAM es aproximadamente un 30% más barato que el Patriot y evita las barreras de alcance relacionadas con el MTCR, lo que permite la penetración en Oriente Medio. Anduril ilustra cómo las empresas emergentes centradas en el software pueden asegurar contratos contra sistemas aéreos no tripulados por USD 640 millones mediante la combinación de IA y hardware modular.

La adopción de energía dirigida sigue siendo un factor competitivo impredecible. Los prototipos de Energía Dirigida para Maniobra-SHORAD del Ejército de los EE. UU. validaron láseres de 50 kilovatios contra drones del Grupo 3; sin embargo, la carga térmica y los efectos atmosféricos significan que el despliegue a escala todavía favorece a los actores establecidos con experiencia en gestión de energía. Los mandatos de arquitectura abierta, como el Enfoque de Sistemas Abiertos Modulares, erosionan el bloqueo de los actores establecidos al permitir que proveedores especializados presenten ofertas para módulos de subsistemas, fragmentando así la futura cuota de mercado. El cumplimiento del ITAR continúa siendo el guardián de las ventas en mercados emergentes, preservando la estructura oligopólica en interceptores de alta gama mientras crea espacio para proveedores de segundo nivel en segmentos de corto alcance.

Líderes de la Industria de Sistemas de Defensa Aérea

RTX Corporation

Lockheed Martin Corporation

Israel Aerospace Industries Ltd.

Thales Group

Northrop Grumman Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran donde los gobiernos están institucionalizando defensas aéreas y antimisiles escalonadas e interoperables, y donde las amenazas masivas de bajo costo, especialmente los drones y cohetes, están obligando a nuevas combinaciones de efectores. La alineación con la OTAN y los esquemas de contratación multinacional amplían el mercado direccionable para sistemas que puedan conectarse a redes de mando aliadas y aceptar entradas de sensores combinadas. El plan de Bélgica de julio de 2026 para adquirir NASAMS, Skyranger 30 y radares Thales Ground Master 200 como parte de una arquitectura compartida del Benelux indica una demanda sostenida de componentes abiertos y listos para redes, en lugar de baterías independientes.

Una segunda área es la profundidad de munición asequible, que abarca interceptores de bajo costo, efectores reutilizables y soluciones de alta cadencia para contra-UAS y defensa puntual. Las adjudicaciones LEAP del Reino Unido de julio de 2026 para interceptores de defensa aérea de bajo costo señalan líneas presupuestarias activas para enfrentamientos más económicos contra enjambres de drones, complementando los inventarios cinéticos limitados por la capacidad de buscadores y motores de cohete. Las inversiones paralelas en arquitecturas de defensa antimisiles nacionales y de coalición también generan nuevos requisitos de sensores integrados, gestión de batalla y escala de producción, incluida la solicitud de presupuesto del año fiscal 2027 del Ejército de EE. UU., con líneas de financiamiento para el M-SHORAD y el Interceptor de Corto Alcance de Próxima Generación (NGSRI).

Desarrollos recientes del sector

- Junio de 2026: Lockheed Martin recibió una acción contractual no definitiva de siete años valorada en hasta 35 mil millones de USD para acelerar la producción de interceptores del sistema de Defensa Terminal de Área a Gran Altitud (THAAD), con un incremento previsto de 96 a 400 interceptores por año. La adjudicación respalda la ampliación de la base industrial para la defensa antimisiles estratégica y aumenta la disponibilidad de interceptores de largo alcance para arquitecturas integradas de defensa aérea y antimisiles.

- Mayo de 2026: RTX recibió un contrato de 1.000 millones de USD del Departamento de Guerra de EE. UU. para fabricar y entregar sistemas de defensa aérea NASAMS a Kuwait. El pedido refuerza el papel del canal de Ventas Militares al Extranjero de EE. UU. en la ampliación de la defensa aérea de mediano alcance interoperable y añade impulso de volumen para el AMRAAM-ER y la integración asociada de control de fuego y radar.

- Abril de 2026: RTX obtuvo un contrato de 234,7 millones de USD para hacer la transición de los misiles superficie-aire AMRAAM-ER a producción a plena tasa para los socios de NASAMS. El paso a producción a plena tasa aumenta el suministro de misiles para las baterías aliadas y respalda una adopción más amplia de la defensa aérea en red y distribuida en múltiples geografías.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos de los sistemas de defensa aérea que se adquieren y despliegan para detectar, rastrear e interceptar amenazas aéreas, incluidas aeronaves, misiles, cohetes, artillería y sistemas no tripulados, junto con los elementos de radar, lanzador, control de fuego y mando y control vinculados necesarios para operarlos.

Exclusiones de alcance: se excluyen los radares de alerta temprana independientes y las actualizaciones exclusivas de sensores que no estén vinculadas a una capa de interceptor o efector dentro de una solución de defensa aérea desplegable.

Visión general de la segmentación

- Por Sistema

- Sistemas de Defensa Antimisiles

- Cañones Antiaéreos y Sistemas SAM

- Sistemas Contra Vehículos Aéreos No Tripulados

- Sistemas Contra Cohetes, Artillería y Morteros

- Armas de Energía Dirigida

- Por Plataforma

- Terrestre

- Marítimo

- Aéreo

- Activos de Alerta Temprana Espaciales

- Por Alcance

- Corto Alcance

- Alcance Medio

- Largo Alcance

- Por Subsistema

- Sistema de Armas

- Sistema de Control de Fuego

- Sistema de Mando y Control

- Otros

- Por Tecnología

- Efectores de Impacto Cinético

- Sistemas Láser de Alta Energía

- Sistemas de Microondas de Alta Potencia

- Soluciones de Neutralización Suave de Guerra Electrónica

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con señales públicas de gasto en defensa y comercio, para que el modelo no se construya primero sobre supuestos. Las fuentes incluyen documentos públicos de presupuestos de defensa y planes de adquisición, comunicados oficiales de ministerios de defensa y fuerzas armadas, y conjuntos de datos multilaterales como las bases de datos de gasto militar y transferencias de armas del SIPRI, además de los códigos comerciales de UN Comtrade para verificar los flujos relacionados con electrónica, misiles y radares.

También revisamos organismos regulatorios y de normalización en materia de aviación y espectro, y utilizamos publicaciones técnicas y revistas de defensa y aeroespacial revisadas por pares para comprender los parámetros de rendimiento que impulsan la demanda, como el alcance de combate y la cobertura de radar. Los informes anuales de las empresas, las presentaciones a inversores y la prensa de buena reputación se utilizaron para mapear los cronogramas de los programas y el estado de las entregas, y las bases de datos de patentes ayudaron a validar la dirección tecnológica en buscadores, radares y contra-UAS. Cuando fue necesario, se utilizaron suscripciones pagadas para datos financieros de empresas e inteligencia de noticias, contratos y licitaciones de defensa, y conjuntos de datos comerciales a nivel de envío para validar las adjudicaciones de programas y los hitos de entrega. Estos ejemplos no son exhaustivos, y se consultaron otras fuentes públicas para compilar datos, verificarlos de forma cruzada y aclarar dudas pendientes.

Entrevistas primarias y encuestas

El trabajo primario se centró en conversaciones estructuradas con especialistas en adquisiciones de defensa, integradores, proveedores de subsistemas y operadores retirados que pueden explicar qué se está comprando realmente y qué tiende a retrasarse. Los datos obtenidos se utilizaron para confirmar la unidad de contratación, el tamaño típico de los pedidos, el escalonamiento de las entregas y cómo se tratan las actualizaciones frente a los sistemas nuevos en las regiones clave, y luego para poner a prueba supuestos que no podían derivarse claramente solo de documentos públicos.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 13% | APAC: 44% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 34% | EMEA: 34% |

| Actores más pequeños: 17% | Gerentes: 53% | Américas: 22% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que los datos de contratación y entrega de defensa se reconstruyen en un fondo de gasto direccionable en defensa aérea, filtrado luego por categorías de sistemas que califican como soluciones integradas de detección hasta el ataque. Una vez construido ese fondo de demanda, lo corroboramos con verificaciones selectivas de abajo hacia arriba, como valores de programas muestreados por país, configuraciones típicas de baterías o unidades, y precios promedio de venta (ASP) muestreados en función de las entregas previstas. Esto ayuda a ajustar los totales cuando los presupuestos públicos aún no están listos para ejecución.

Los insumos clave utilizados en el modelo incluyen la orientación del gasto de capital en defensa, los programas de defensa aérea activos y planificados junto con sus cronogramas de entrega, los cambios de combinación entre soluciones de corto, mediano y largo alcance, el aumento de los requisitos de contra-UAS, y los patrones de reposición de radares e interceptores que siguen la postura de amenaza regional. La progresión de precios se manejó mediante señales observadas de adjudicación de contratos y supuestos de inflación para los principales subsistemas, incluidos radares, interceptores, lanzadores y C2. Las brechas se manejaron utilizando programas sustitutos y comparables de países pares cuando un país solo reporta detalles parciales de contratación.

Para el pronóstico, se utiliza un análisis de escenarios porque la contratación de defensa puede avanzar en etapas más que en líneas continuas. Los supuestos sobre el ritmo de contratación, los retrasos en las entregas y los ciclos de reposición se establecen a partir del consenso de expertos, y luego los escenarios se reconcilian con el caso más plausible antes de publicar la curva final año por año.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes, incluida la orientación de ejecución del presupuesto de defensa, las actualizaciones de hitos de programas públicos y los patrones de adjudicación de contratos que deben alinearse con el valor de entrega implícito. Si algún país o región muestra un salto inusual, se revisan nuevamente las partidas, se vuelve a verificar la conversión y el momento, y se contacta nuevamente a las fuentes primarias cuando la variación no puede explicarse por un evento de contratación anunciado.

Antes de la aprobación final, el trabajo se revisa en varias etapas para que los supuestos, insumos y cálculos se mantengan coherentes entre regiones y años. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos significativos, como grandes nuevas adjudicaciones, cancelaciones o conflictos importantes que cambian las prioridades de contratación. Justo antes de la entrega, se realiza una revisión final por parte de los analistas para que los clientes reciban la visión más actualizada.

Comparación del dimensionamiento del mercado de sistemas de defensa aérea de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de defensa aérea pueden parecer muy dispares porque el límite de lo que se cuenta no es el mismo entre los estudios, y porque distintos equipos eligen diferentes reglas de temporalidad para los programas de contratación de varios años. El momento de conversión de divisas, si las actualizaciones se tratan como ingresos de mercado, y cómo se interpretan los cronogramas de entrega también generan diferencias, incluso cuando todos los estudios se refieren a las mismas noticias de defensa.

Los anuncios de adjudicación de contratos, las divulgaciones de hitos de entrega y las señales de ejecución presupuestaria se utilizan como verificaciones de evidencia que mantienen la estimación de Mordor Intelligence anclada a sistemas integrados entregables que incluyen una capa de efector, en lugar de totales más amplios de electrónica de defensa. Cuando una cifra publicada incluye modernización exclusiva de sensores, radares de alerta temprana independientes, o un conjunto más amplio de categorías de misiles adyacentes, el tamaño de mercado reportado aumenta naturalmente. Por otro lado, los escenarios conservadores que asumen retrasos más largos en las entregas pueden reducir el valor a corto plazo, incluso si la trayectoria a largo plazo se ve similar.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 17,69 mil millones de USD (2026) | |

| Consultora Global A | 49,58 mil millones de USD (2024) | Utiliza una visión de ingresos globales más amplia para los sistemas de defensa aérea y componentes relacionados, que puede incluir definiciones más amplias de plataformas y componentes y puede no separar el valor de entrega del alcance más amplio de programas y sistemas de manera consistente entre regiones. |

| Editorial de la Industria B | 45,80 mil millones de USD (2024) | Presenta un total global basado en ingresos con amplias categorías de segmentos, y no indica claramente exclusiones como los radares de alerta temprana independientes o las actualizaciones exclusivas de sensores, lo que puede ampliar el mercado contabilizado en comparación con los sistemas centrados en interceptores integrados. |

La tabla refleja principalmente diferencias de alcance y temporalidad, no un desacuerdo sobre la dirección de la demanda. Al vincular el valor de mercado con soluciones integradas de defensa aérea entregables y luego validar el resultado con evidencia pública de contratación e hitos, la cifra final se mantiene trazable a insumos claros que un lector puede seguir y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de defensa aérea en 2026?

El tamaño del mercado de sistemas de defensa aérea se sitúa en USD 17,69 mil millones en 2026 y está en camino de alcanzar USD 25,82 mil millones en 2031, expandiéndose a una CAGR del 7,85%.

¿Qué región se expande más rápidamente?

Asia-Pacífico registra la CAGR más alta del 9,76% hasta 2031, impulsada por las adquisiciones de Japón, Corea del Sur e India.

¿Qué tipo de sistema crece más rápidamente?

Las armas de energía dirigida exhiben la CAGR más rápida del 11,08% gracias al costo inferior a un dólar por compromiso y la profundidad ilimitada del cargador.

¿Quiénes son las principales empresas?

RTX Corporation, Lockheed Martin Corporation, Israel Aerospace Industries Ltd., Thales Group y Northrop Grumman Corporation controlan conjuntamente más de la mitad de los pedidos de América del Norte, mientras que Israel Aerospace Industries y Hanwha Systems están creciendo en Europa y Oriente Medio.

¿Cuáles son los principales cuellos de botella que ralentizan las entregas?

La capacidad limitada de obleas de GaN, los controles de exportación ITAR/MTCR y los obstáculos técnicos para interceptar vehículos de planeo hipersónico retrasan algunos sistemas hasta 2028 o más tarde.

¿Cómo están haciendo frente los ejércitos a los enjambres de drones?

Las fuerzas están combinando sensores habilitados por IA, láseres de energía dirigida, microondas de alta potencia e interceptores de bajo costo como el Coyote para crear defensas contra sistemas aéreos no tripulados por capas.

Última actualización de la página el: