Tamaño y Participación del Mercado de Defensa de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

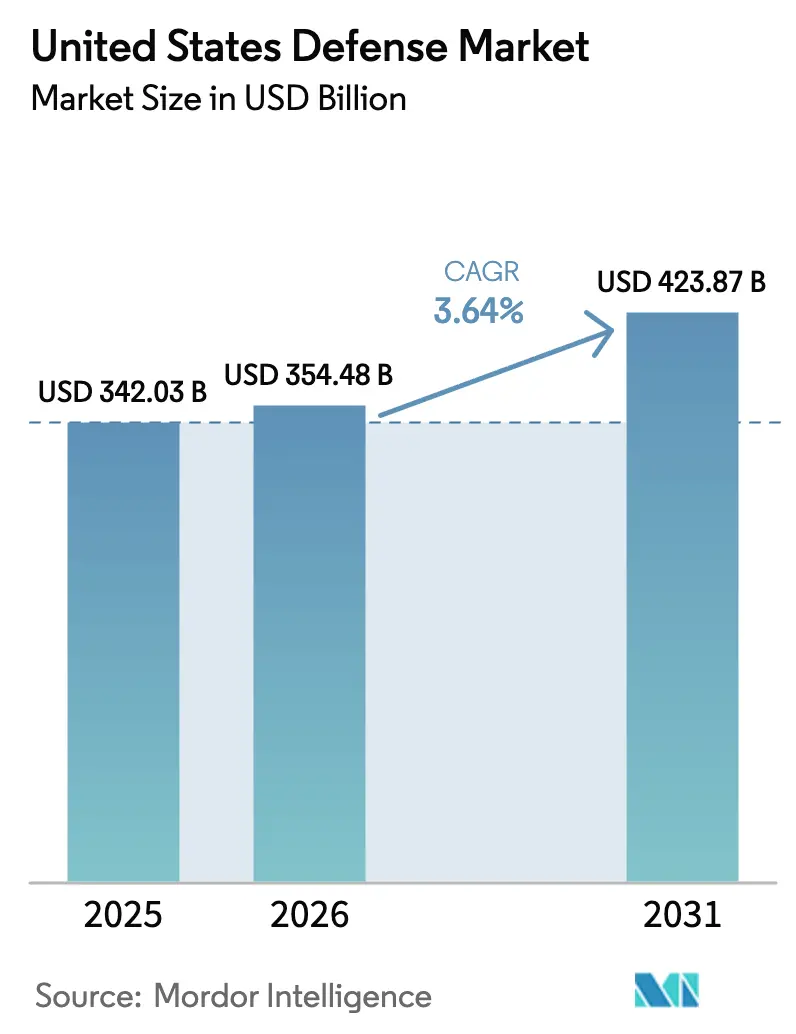

| Tamaño del mercado en el año base (2025) | 342.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 354.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 423.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.64% CAGR |

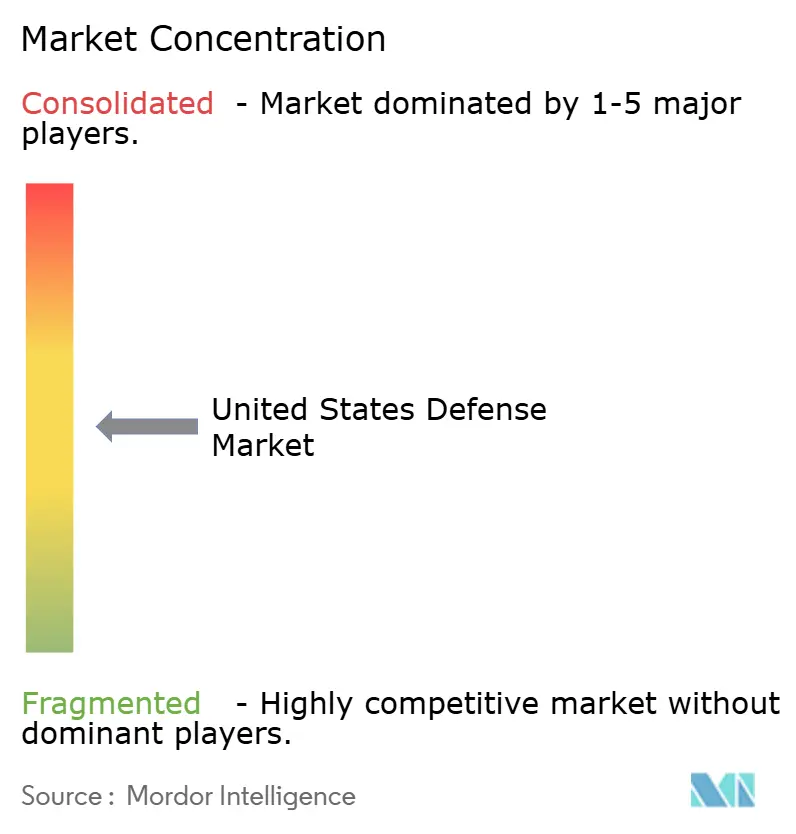

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Defensa de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de defensa de los Estados Unidos se situó en USD 354,48 mil millones en 2026 y se proyecta que alcance USD 423,87 mil millones en 2031, registrando una CAGR del 3,64% durante el período de previsión. El ritmo de crecimiento acompaña un cambio estructural desde la adquisición centrada en plataformas hacia sistemas definidos por software y en red que comprimen los ciclos de decisión en entornos disputados. La competencia entre grandes potencias con China está priorizando los fuegos de precisión de largo alcance, la proliferación de constelaciones en órbita terrestre baja (LEO) y aeronaves de combate colaborativas autónomas que amplían el alcance de las plataformas tripuladas sin una escalada de costos proporcional. Los nuevos participantes respaldados por capital de riesgo, como Anduril Industries, demuestran que la ingeniería digital y las arquitecturas modulares y actualizables pueden ofrecer capacidades letales a tasas de renovación comerciales. Al mismo tiempo, los principales contratistas tradicionales pivotan hacia la integración de sistemas abiertos para defender su posición dominante. En medio de estos cambios, los techos de resolución continua, la escasez de mano de obra en depósitos y las cargas de cumplimiento del control de exportaciones moderan los desembolsos a corto plazo, aunque en última instancia refuerzan el imperativo de cadenas de suministro resilientes y vías de despliegue rápido.

Conclusiones Clave del Informe

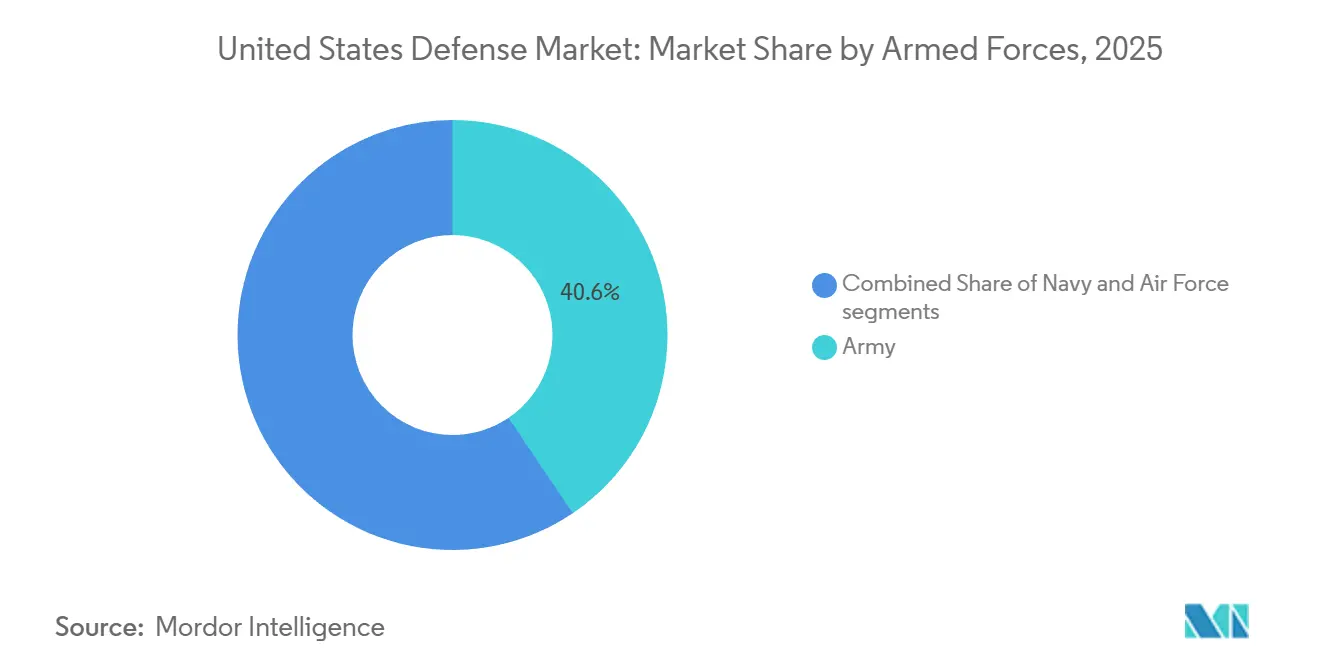

- Para 2025, las fuerzas armadas, específicamente el ejército, concentraban el 40,55% de la participación del mercado de defensa de los Estados Unidos, mientras que se prevé que la fuerza aérea se expanda a una CAGR del 4,98% hasta 2031.

- Por tipo, C4ISR y guerra electrónica (GE) lideraron con una participación de ingresos del 31,25% en 2025; se proyecta que los sistemas espaciales y cibernéticos crezcan a una CAGR del 6,12% hasta 2031.

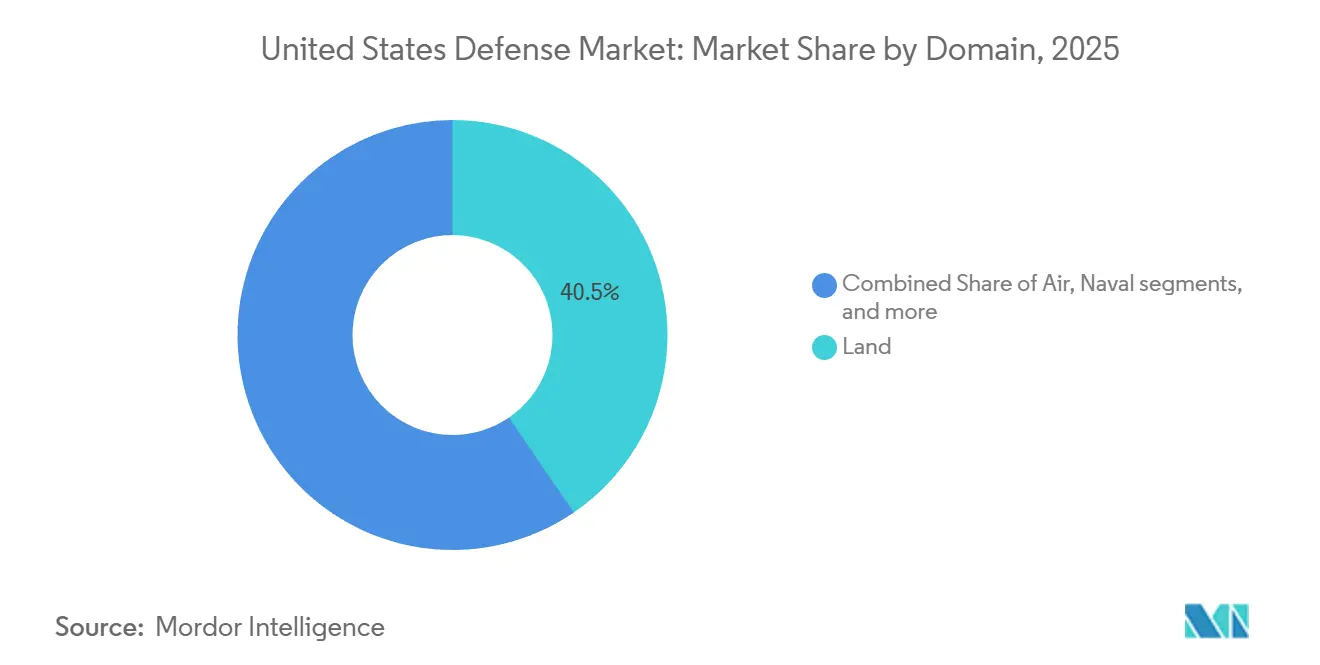

- Por dominio, las operaciones terrestres representaron el 40,45% del mercado de defensa de los Estados Unidos en 2025, mientras que se proyecta que las operaciones espaciales crezcan a una CAGR del 6,98% hasta 2031.

- Por tipo, C4ISR y guerra electrónica lideraron con una participación de ingresos del 31,25% en 2025; se proyecta que los sistemas espaciales y cibernéticos crezcan a una CAGR del 6,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Defensa de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reemplazo acelerado y modernización de plataformas heredadas de la era de la Guerra Fría | +1.20% | Depósitos del territorio continental de los EE. UU., unidades desplegadas en el Indo-Pacífico y Europa | Mediano plazo (2-4 años) |

| Competencia entre grandes potencias que reprioriza el dominio multidominio | +1.50% | El teatro del Indo-Pacífico recibe una asignación desproporcionada | Largo plazo (≥4 años) |

| Vías de despliegue rápido bajo la Ley de Autorización de Defensa Nacional del Año Fiscal 2024 | +0.80% | Nacional, uso temprano por parte del SOCOM y los comandantes combatientes | Corto plazo (≤2 años) |

| Mandatos de ingeniería digital que comprimen el ciclo de diseño a despliegue | +0.70% | Nacional, liderado por la Oficina de Gestión de Programas de Aeronaves Avanzadas y el Comando de Futuros del Ejército | Mediano plazo (2-4 años) |

| Curvas de costos del espacio comercial que permiten constelaciones LEO proliferadas | +0.90% | Global, la Fuerza Espacial prioriza arquitecturas resilientes | Mediano plazo (2-4 años) |

| Financiamiento de capital de riesgo de Silicon Valley para empresas emergentes de doble uso | +0.60% | Centros tecnológicos del sur de California, Boston y Austin | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Reemplazo Acelerado y Modernización de Plataformas Heredadas de la Era de la Guerra Fría

Las flotas aéreas, marítimas y terrestres envejecidas con un promedio de tres a cuatro décadas en servicio generan costos de mantenimiento en escalada que desplazan las nuevas adquisiciones en toda la Industria de Defensa de los Estados Unidos. Las clases de cisterna KC-135 y destructor DDG-51 ilustran cómo el aplazamiento de la recapitalización tensiona la disponibilidad operativa y los presupuestos. El contrato de 1.381 millones de USD otorgado a Northrop Grumman en febrero de 2025 para ampliar el software del Sistema Integrado de Comando de Batalla (IBCS) subraya cómo la interoperabilidad aliada acelera los plazos de modernización de los Estados Unidos. La demanda sostenida de recapitalización sustenta volúmenes de adquisición estables, incluso cuando los costos unitarios aumentan y las tasas de producción quedan rezagadas respecto a los calendarios de retiro.

Competencia entre Grandes Potencias que Reprioriza el Dominio Multidominio

La postura de negación de acceso y área (A2/AD) de China a lo largo de la Primera Cadena de Islas ha hecho que las plataformas heredadas de corto alcance sean cada vez más vulnerables, lo que obliga al Departamento de Defensa (DoD) a desplegar fuerzas de penetración de contraataque aéreo y fuerzas de posicionamiento avanzado. En 2024, el Secretario de Defensa de los EE. UU. emitió una advertencia de que China representa una "amenaza presente", subrayando la urgencia de sistemas capaces de resistir entornos electromagnéticos disputados.[1]Erin B. Logan, "Informe al Congreso sobre el Cazabombardero NGAD de la Fuerza Aérea", USNI.ORG El cazabombardero F-47 de Dominio Aéreo de Nueva Generación (NGAD) de la Fuerza Aérea, adjudicado a Boeing en marzo de 2025, ejemplifica este giro con un radio de combate superior a 1.000 millas náuticas y mayor sigilo.

Vías de Despliegue Rápido bajo la Ley de Autorización de Defensa Nacional del Año Fiscal 2024

La Ley de Autorización de Defensa Nacional del Año Fiscal 2024 autoriza hasta USD 100 millones anuales por Servicio para actividades de tecnología emergente que puedan estar operativas en 24 meses, permitiendo a los comandantes eludir los hitos de adquisición tradicionales. El Comando de Operaciones Especiales ya ha adjudicado contratos de contra-UAS e ISR habilitado por IA en 15 días a partir de las declaraciones de necesidad, demostrando una velocidad de adquisición al ritmo de las empresas de capital de riesgo, inédita en los programas heredados.[2]Editores de GovRegs, "Procedimientos para Adquisición Urgente", GOVREGS.COM Sin embargo, la adopción desigual entre las fuerzas armadas crea un panorama de adquisición bifurcado donde las capacidades de nicho se aceleran mientras las plataformas principales permanecen vinculadas a ciclos plurianuales.

Mandatos de Ingeniería Digital que Comprimen el Ciclo de Diseño a Despliegue

Los gemelos digitales y la ingeniería de sistemas basada en modelos están reduciendo los plazos de diseño hasta en un 40%, acelerando la innovación en toda la Industria de Defensa de los Estados Unidos. Se informó que el demostrador NGAD voló en el plazo de un año tras la congelación del diseño digital, validando las metodologías de prototipo virtual. Los desarrollos paralelos de motores de ciclo adaptativo de GE y Pratt & Whitney ilustran cómo la ingeniería digital preserva la competencia de la base industrial al tiempo que acelera la maduración; sin embargo, la traducción de modelos virtuales a la producción expone brechas en estándares de datos y ciberseguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Techos presupuestarios de resolución continua | -0.90% | A nivel nacional, con impactos en cascada sobre los proveedores | Corto plazo (≤2 años) |

| Escasez de mano de obra de mantenimiento, reparación y revisión (MRO) en depósitos navales y aéreos | -0.60% | Astilleros públicos y Complejos de Logística Aérea | Mediano plazo (2-4 años) |

| Cláusulas de traslado de inflación que retrasan la adjudicación de contratos | -0.40% | Contratos de desarrollo a precio fijo a nivel nacional | Corto plazo (≤2 años) |

| Cargas de cumplimiento de ITAR/EAR para proveedores de tecnología emergente | -0.30% | Nacional, programas de codesarrollo con aliados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Techos Presupuestarios de Resolución Continua

Ocho de los últimos diez años fiscales comenzaron bajo resoluciones continuas que congelan el financiamiento en los niveles del año anterior y prohíben nuevos programas. La transferencia de USD 557,10 millones del plan operativo del Año Fiscal 2025 desde el desarrollo del F-47 hacia una línea de aeronave de combate colaborativa distinta ilustra cómo la incertidumbre legislativa fragmenta el financiamiento e infla los costos unitarios.[3]Congreso de los EE. UU., "10 U.S.C. § 3601 Procedimientos de Adquisición Urgente", CONGRESS.GOV Los proveedores enfrentan presiones de flujo de caja que erosionan la capacidad de aumento, perpetuando un ciclo en el que la inestabilidad genera ineficiencia y escepticismo del Congreso.

Escasez de Mano de Obra de MRO en Depósitos Navales y Aéreos

Los astilleros públicos y los complejos de logística aérea reportan tasas de vacantes superiores al 20% para soldadores, electricistas y técnicos de aviónica, lo que genera desafíos persistentes de fuerza laboral en toda la Industria de Defensa de los Estados Unidos. Las disponibilidades de mantenimiento para combatientes de superficie y submarinos ahora superan los calendarios programados en un 30–40%, reduciendo la disponibilidad operativa de la flota y obligando a los comandantes a asumir riesgos en los calendarios de despliegue. Los programas de aprendizaje requieren de tres a cinco años para formar mecánicos de nivel oficial, lo que significa que la escasez limitará la disponibilidad operativa durante el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuerzas Armadas: El Crecimiento de la Fuerza Aérea Supera la Participación del Ejército

El Ejército capturó el 40,55% del mercado de defensa de los Estados Unidos en 2025, reflejando sus amplias carteras de vehículos terrestres, aviación y sistemas para soldados. Sin embargo, se proyecta que la Fuerza Aérea se expanda a una CAGR del 4,98% hasta 2031, la más rápida entre las fuerzas armadas, impulsada por el desarrollo de cazabombarderos de sexta generación, la propulsión de ciclo adaptativo y la integración de variantes de ala leal. Los submarinos de la clase Columbia y los destructores DDG-51 Flight III de la Marina sostienen la participación marítima, aunque las escaseces de mano de obra en los astilleros moderan las entregas a corto plazo.

El contrato NGAD de la Fuerza Aérea de marzo de 2025 adjudicado a Boeing por más de 185 cazabombarderos F-47 ancla su estrategia de expansión, mientras que la designación en mayo de 2025 de la aeronave de combate colaborativa YFQ-44A de Anduril subraya su compromiso con el trabajo en equipo humano-máquina. Por el contrario, las prioridades de modernización del Ejército, incluido el Vehículo de Combate de Nueva Generación (NGCV) y la Artillería de Cañón de Alcance Extendido (ERCA), enfrentan compensaciones presupuestarias entre las nuevas adquisiciones y el mantenimiento de las flotas heredadas, lo que modera el crecimiento.

Por Tipo: El Liderazgo de C4ISR Encuentra el Auge Espacial y Cibernético

C4ISR y la guerra electrónica dominaron el mercado, representando una participación de ingresos del 31,25% del mercado de defensa de los Estados Unidos en 2025, impulsados por inversiones en mando y control conjunto de todos los dominios (JADC2) y programas de radar de nueva generación. Los sistemas espaciales y cibernéticos, aunque más pequeños, tienen una previsión de crecimiento a una CAGR del 6,12%, reflejando la demanda de arquitecturas resilientes de alerta de misiles y defensa cibernética habilitada por IA. Las armas y municiones se benefician de los mandatos de reposición de existencias vinculados a las reducciones de Ucrania y la planificación de contingencias en el Indo-Pacífico.

El contrato de alerta de misiles MEO de USD 1.200 millones adjudicado a BAE Systems ejemplifica el impulso en el segmento espacial. El crecimiento cibernético está liderado por las iniciativas de respuesta a amenazas a velocidad de máquina del Comando Cibernético de los EE. UU. El cambio de plataformas centradas en hardware a arquitecturas definidas por software permite actualizaciones inalámbricas que comprimen los costos del ciclo de vida y mejoran la modernización continua.

Por Dominio: La Primacía Terrestre Cede ante la Expansión Espacial

Las operaciones terrestres retuvieron el 40,45% del gasto de 2025 en el mercado de defensa de los Estados Unidos. Sin embargo, el espacio es el dominio de expansión más rápida, con una CAGR del 6,98% hasta 2031, impulsado por la estrategia de constelación proliferada de la Fuerza Espacial. Los desembolsos del dominio aéreo siguen siendo sólidos debido a la modernización de cazabombarderos, aviones cisterna y bombarderos, aunque la incertidumbre sobre el cronograma del NGAD introduce riesgos. Las inversiones navales se concentran en los submarinos de la clase Columbia y la aviación de portaaviones, aunque los retrasos en los astilleros demoran las entregas.

El ascenso del espacio está ilustrado por la constelación de alerta de misiles de BAE y la Capa de Transporte Tramo 1 de la Agencia de Desarrollo Espacial. El crecimiento más lento del dominio terrestre resulta de las cancelaciones de programas del Ejército y la maduración de su cartera de modernización. El dominio del espectro cibernético y electromagnético, aunque pequeño, crece rápidamente a medida que las herramientas de guerra electrónica y gestión del espectro ganan prioridad presupuestaria.

Por Naturaleza de Adquisición: La Producción Indígena Sostiene el Liderazgo

La producción indígena representó el 69,54% del gasto de 2025 y se proyecta que aumente a una CAGR del 5,29%. Las autoridades de la Ley de Producción de Defensa y los mandatos de abastecimiento nacional para minerales críticos y semiconductores refuerzan el aprovisionamiento doméstico. La planeada fábrica de Anduril en Ohio para producir en masa sistemas autónomos ejemplifica el abastecimiento nacional financiado por capital de riesgo. La adquisición extranjera crece más lentamente, limitada por las restricciones del ITAR y las presiones presupuestarias de los aliados.

El techo agregado de USD 200 millones de la Ley de Autorización de Defensa Nacional del Año Fiscal 2024 para adquisiciones urgentes favorece a los proveedores nacionales capaces de realizar prototipos rápidos a precio fijo. El escrutinio del Congreso sobre las cadenas de suministro vinculadas a China y las dependencias de tierras raras inclina aún más el mercado hacia los productores estadounidenses integrados verticalmente, complicando la entrada incluso para proveedores extranjeros de aliados del tratado.

Análisis Geográfico

Las adquisiciones abarcan los 50 estados, aunque las prioridades del teatro dan forma al gasto. Las asignaciones del Indo-Pacífico enfatizan fuegos de largo alcance, ISR y activos de movilidad para contrarrestar a China. El ejercicio Bamboo Eagle-Resolute Force Pacific de la Fuerza Aérea en el verano de 2025 desplegó 300 aeronaves y 2.000 efectivos en bases dispersas, demostrando conceptos de Empleo de Combate Ágil que impulsan la demanda de sistemas de apoyo expedicionario. Las inversiones europeas priorizan la interoperabilidad con la OTAN, como lo destaca la participación contractual de USD 347,60 millones de Northrop Grumman para la integración de la defensa aérea de Polonia.

Las redes de depósitos nacionales en Norfolk, Portsmouth, Pearl Harbor, la Base Aérea Tinker, la Base Aérea Hill y Warner Robins experimentan vacantes en oficios especializados superiores al 20%, lo que alarga los plazos de mantenimiento. El Comando de Futuros del Ejército con sede en Austin ancla la colaboración de ingeniería digital con los centros tecnológicos comerciales, mientras que las operaciones de la Fuerza Espacial se concentran en Colorado Springs, Los Ángeles y Huntsville. Las áreas de alto costo de vida, como el sur de California y el corredor de Boston, concentran talento aeroespacial pero luchan con la retención de la fuerza laboral, lo que impulsa la consolidación de subcontratistas.

Panorama Competitivo

Los cinco principales contratistas tradicionales, a saber, Lockheed Martin Corporation, RTX Corporation, The Boeing Company, General Dynamics Corporation y Northrop Grumman Corporation, aseguraron colectivamente un valor significativo de contratos principales en 2025, reflejando una concentración moderada. Las carteras del F-35, THAAD y Sikorsky de Lockheed Martin ofrecen diversificación de dominio, mientras que RTX integra misiles, radares y motores tras la fusión. Los retrasos del KC-46 de Boeing y las turbulencias en la aviación comercial limitan el crecimiento en defensa, mientras que Northrop Grumman capitaliza los programas de sistemas estratégicos y General Dynamics en la construcción naval y los vehículos blindados.

Los disruptores respaldados por capital de riesgo erosionan la participación de los titulares en sistemas autónomos y plataformas definidas por software. Los USD 6.260 millones en financiamiento acumulado de Anduril y una valoración de USD 30.500 millones permiten la inversión en Arsenal, una fábrica que apunta a decenas de miles de sistemas autónomos anuales.[4]Julie Bort, "Anduril recauda USD 2.500 millones con una valoración de USD 30.500 millones", TECHCRUNCH.COM La selección por parte de la Fuerza Aérea de la aeronave de combate colaborativa YFQ-44A de Anduril valida la capacidad de las empresas emergentes para penetrar en nichos de cazabombarderos de alta gama. Las oportunidades de espacio en blanco se centran en la planificación de misiones habilitada por IA, la contra-UAS y las arquitecturas de nube segura, aunque el cumplimiento del ITAR y los procesos de habilitación de seguridad siguen siendo barreras para los nuevos participantes.

Las estrategias de propiedad intelectual divergen con más de 350 patentes de Anduril sobre reducción de ruido de imagen y gestión modular de vehículos, ilustrando cómo los nuevos participantes de doble uso construyen posiciones tecnológicas defendibles.[5]Analistas de PitchBook, "Perfil de Empresa de Anduril Industries 2025", PITCHBOOK.COM Los principales contratistas tradicionales responden con iniciativas de sistemas abiertos y brazos de inversión en capital de riesgo para absorber la innovación externa. La dinámica competitiva está cada vez más vinculada a la agilidad del software, la resiliencia de la cadena de suministro y la capacidad de escalar la producción rápidamente.

Líderes de la Industria de Defensa de los Estados Unidos

Lockheed Martin Corporation

The Boeing Company

General Dynamics Corporation

RTX Corporation

Northrop Grumman Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El DoD de los EE. UU. y Lockheed Martin finalizaron un acuerdo para más que triplicar la producción de unidades de Mejora del Segmento de Misiles PAC-3 durante siete años.

- Octubre de 2025: General Dynamics Mission Systems anunció que recibió un contrato de USD 28,30 millones del Ejército de los EE. UU. para entregar sistemas prototipo críticos del Factor de Forma Montado (CMFF) del Conjunto Abierto Modular de Estándares C5ISR/GE (CMOSS).

- Septiembre de 2025: La Marina adjudicó contratos para el desarrollo de drones de Aeronave de Combate Colaborativa (CCA) a los principales contratistas de defensa, incluidos Anduril, Lockheed Martin, General Atomics, Boeing y Northrop Grumman.

Alcance del Informe del Mercado de Defensa de los Estados Unidos

El estudio del mercado de defensa de los Estados Unidos analiza los patrones históricos, actuales y proyectados de asignación y gasto presupuestario. El mercado abarca una gama de actividades, productos y servicios que apoyan los requisitos de defensa y seguridad nacional. La estrategia de defensa del país se centra en la protección contra amenazas externas e internas, al tiempo que salvaguarda los intereses estratégicos.

El estudio examina los planes de adquisición y modernización de las fuerzas armadas del Reino Unido. También cubre las inversiones en el desarrollo y despliegue de satélites, así como la investigación y el desarrollo de tecnologías avanzadas, incluidas las armas de energía dirigida (DEW), los misiles hipersónicos, los sistemas no tripulados, los compuestos avanzados y las tecnologías de fabricación avanzada, como la impresión 3D.

El mercado de defensa de los Estados Unidos está segmentado por fuerzas armadas, tipo, dominio y naturaleza de adquisición. Por fuerzas armadas, el mercado está segmentado en fuerza aérea, ejército, marina y fuerza espacial. Por tipo, el mercado está segmentado en entrenamiento y protección de personal, C4ISR y guerra electrónica, vehículos, armas y municiones, sistemas no tripulados y sistemas espaciales y cibernéticos. Por dominio, el mercado está segmentado en terrestre, aéreo, naval, espacial y espectro cibernético y electromagnético. Por naturaleza de adquisición, el mercado está segmentado en producción indígena y adquisición extranjera. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Fuerza Aérea |

| Ejército |

| Marina |

| Fuerza Espacial |

| Entrenamiento y Protección de Personal |

| C4ISR y Guerra Electrónica (GE) |

| Vehículos |

| Armas y Municiones |

| Sistemas No Tripulados |

| Sistemas Espaciales y Cibernéticos |

| Terrestre |

| Aéreo |

| Naval |

| Espacial |

| Espectro Cibernético y Electromagnético |

| Producción Indígena |

| Adquisición Extranjera |

| Por Fuerzas Armadas | Fuerza Aérea |

| Ejército | |

| Marina | |

| Fuerza Espacial | |

| Por Tipo | Entrenamiento y Protección de Personal |

| C4ISR y Guerra Electrónica (GE) | |

| Vehículos | |

| Armas y Municiones | |

| Sistemas No Tripulados | |

| Sistemas Espaciales y Cibernéticos | |

| Por Dominio | Terrestre |

| Aéreo | |

| Naval | |

| Espacial | |

| Espectro Cibernético y Electromagnético | |

| Por Naturaleza de Adquisición | Producción Indígena |

| Adquisición Extranjera |

Preguntas Clave Respondidas en el Informe

¿Cuál fue el desembolso de defensa de los Estados Unidos en 2026 y qué CAGR se proyecta hasta 2031?

El gasto alcanzó USD 354,48 mil millones en 2026 y se proyecta que aumente a una CAGR del 3,64% hasta 2031.

¿Qué rama de las fuerzas armadas tiene previsto registrar el crecimiento presupuestario más rápido para 2031?

Se espera que el segmento de la Fuerza Aérea se expanda a una CAGR del 4,98%, impulsado por los programas de cazabombarderos de sexta generación y aeronaves de combate colaborativas.

¿Qué área de capacidad se proyecta que avance más rápidamente durante los próximos cinco años?

Se prevé que el gasto en sistemas espaciales y cibernéticos aumente a una CAGR del 6,12% a medida que el Pentágono despliega constelaciones de alerta de misiles LEO proliferadas y defensas cibernéticas habilitadas por IA.

¿Qué porción de las adquisiciones de 2025 provino de proveedores nacionales?

La producción indígena representó el 69,54% de los desembolsos de 2025 y se prevé que crezca a una CAGR del 5,29%.

¿Cómo se espera que evolucione el gasto en el dominio espacial para 2031?

Las asignaciones espaciales crecen a una CAGR del 6,98%, la más alta entre los dominios, impulsadas por programas resilientes de alerta y seguimiento de misiles.

¿Qué tendencia de capital está permitiendo a las empresas respaldadas por capital de riesgo competir con los principales contratistas tradicionales?

Las grandes rondas de capital de riesgo en etapa tardía, ejemplificadas por la Serie G de USD 2.500 millones de Anduril en 2025, están financiando la producción escalable de sistemas autónomos y acelerando la inserción tecnológica.

¿Cómo influyen las resoluciones continuas en los plazos de los contratos de defensa?

Las congelaciones de financiamiento bajo resoluciones continuas retrasan los nuevos programas, difieren la adjudicación de contratos y añaden entre un 5% y un 10% a los costos unitarios debido a ineficiencias de producción.

Última actualización de la página el: