Tamaño y Participación del Mercado de Sistemas de Combate Naval

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

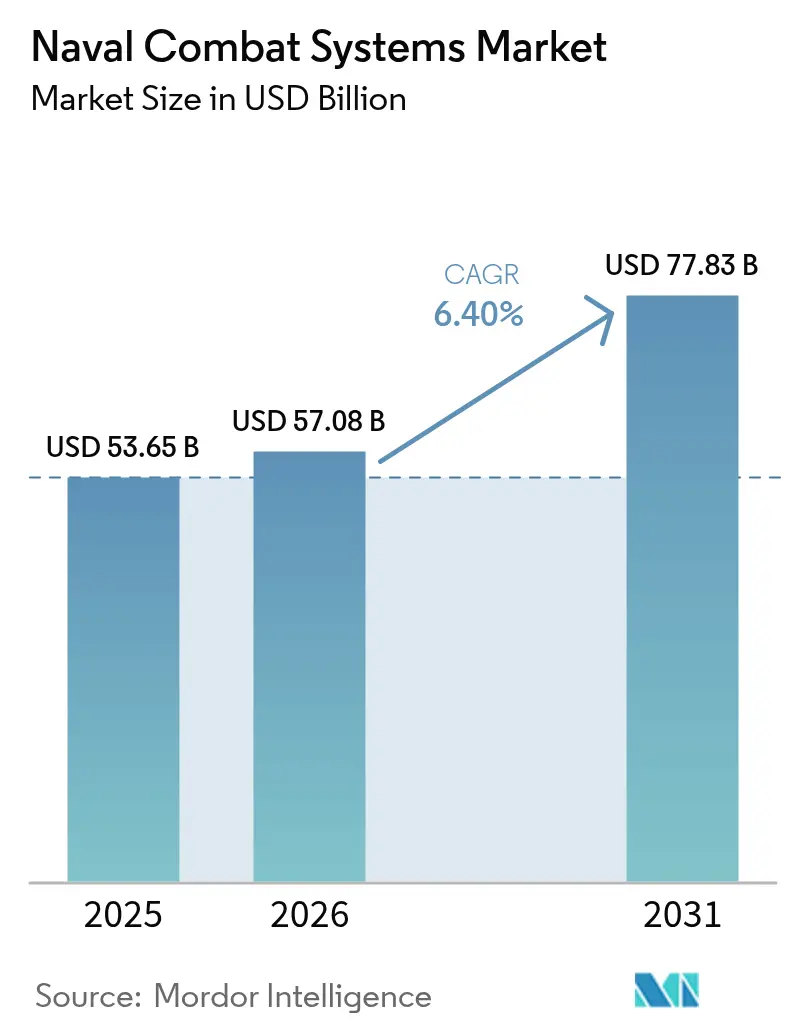

| Tamaño del Mercado (2026) | 57.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.40% CAGR |

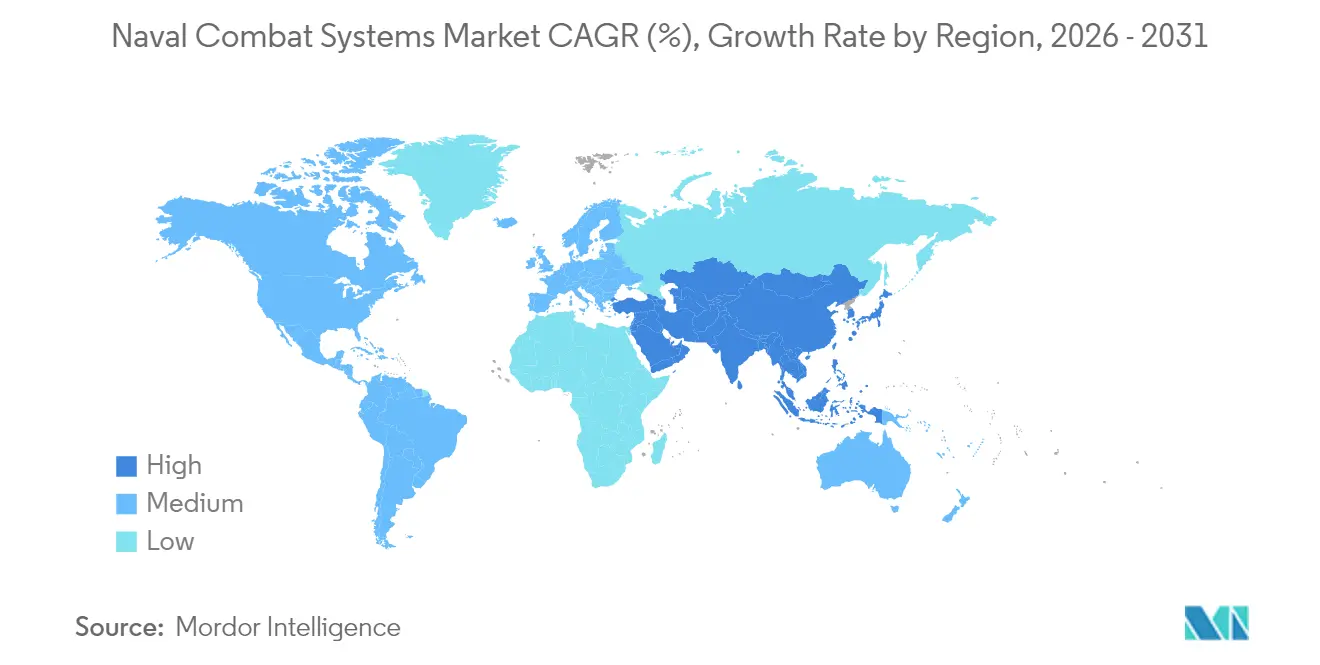

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Combate Naval por Mordor Intelligence

El tamaño del mercado de sistemas de combate naval en 2026 se estima en 57,08 mil millones de USD, creciendo desde el valor de 2025 de 53,65 mil millones de USD, con proyecciones para 2031 que muestran 77,83 mil millones de USD, creciendo a una CAGR del 6,40% durante 2026-2031. La expansión actual está impulsada por programas simultáneos de modernización de flotas, tecnologías de energía dirigida en rápida maduración y el rápido avance hacia arquitecturas navales distribuidas y no tripuladas que reconfiguran los conceptos de misión y los modelos de tripulación. La creciente inversión en suites integradas de gestión de combate, la creciente demanda de capacidades de guerra electrónica y C4ISR, y el progreso constante en las cadenas de suministro de DevSecOps refuerzan el impulso del gasto a largo plazo. Mientras tanto, la adquisición acelerada de vehículos de superficie y subacuáticos no tripulados redefine la estructura de la fuerza naval, permitiendo misiones de ISR persistente y de ataque de bajo riesgo en mares en disputa. El dominio de América del Norte está respaldado por el gran presupuesto de modernización de la Armada de los Estados Unidos. Sin embargo, el crecimiento de Asia-Pacífico supera al de todas las regiones, ya que el tercer portaaviones de China y las contramedidas regionales de India, Japón, Corea del Sur y Australia impulsan ciclos de adquisición paralelos.

Conclusiones Clave del Informe

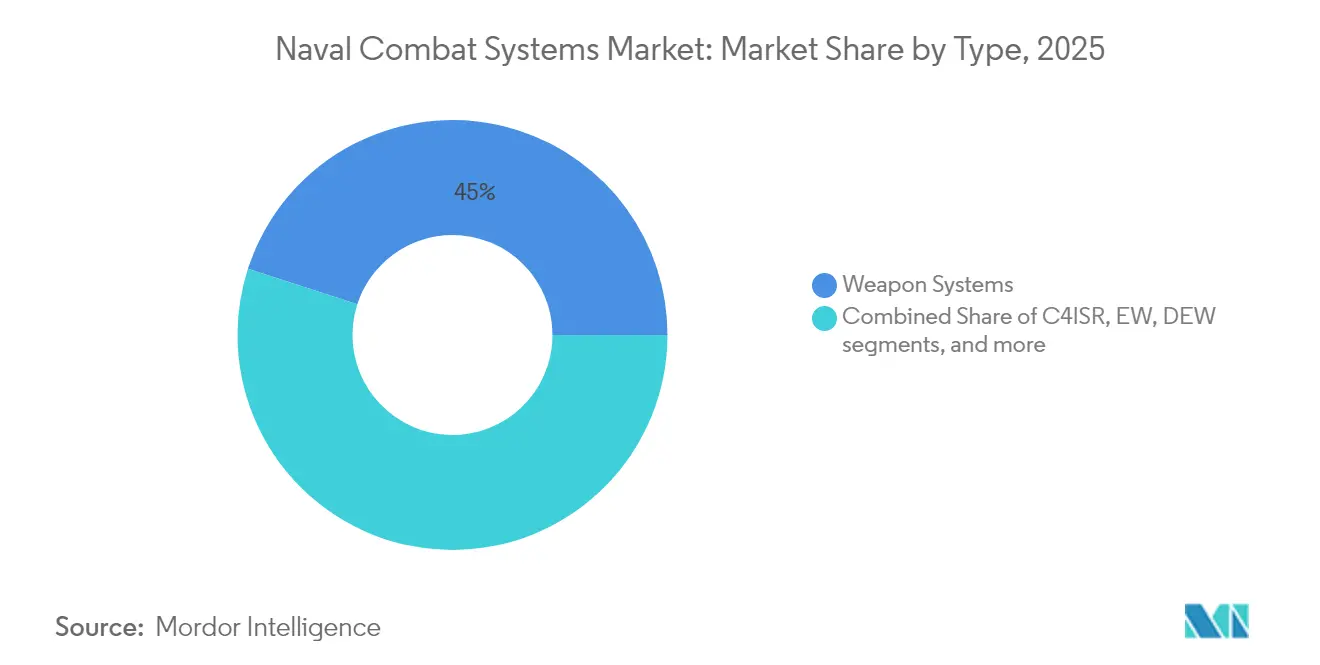

- Por tipo, los sistemas de armas lideraron con el 45,02% de la participación del mercado de sistemas de combate naval en 2025, mientras que se prevé que las armas de energía dirigida se expandan a una CAGR del 9,44% hasta 2031.

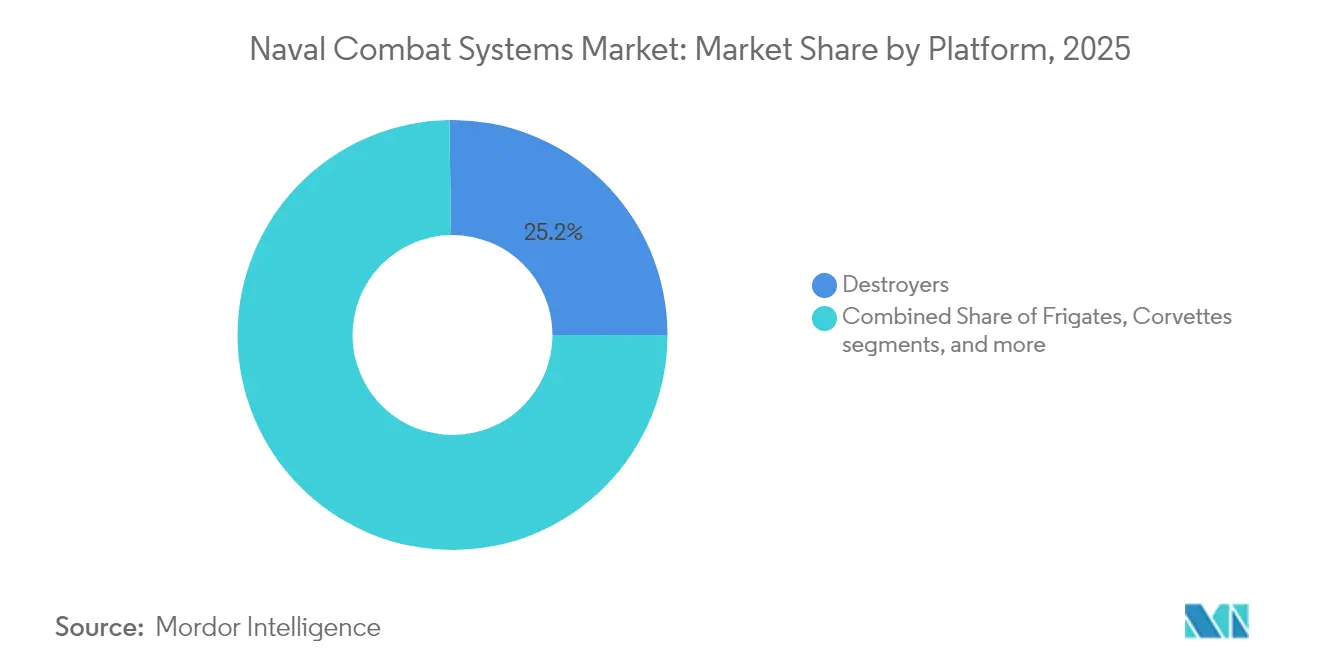

- Por plataforma, los destructores representaron el 25,23% del tamaño del mercado de sistemas de combate naval en 2025; se proyecta que los buques de superficie no tripulados crezcan a una CAGR del 8,18% hasta 2031.

- Por geografía, América del Norte tuvo una participación de ingresos del 37,44% en 2025, pero Asia-Pacífico registra la CAGR proyectada más alta del 6,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Combate Naval

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de modernización de flotas en las principales armadas | +1.8% | América del Norte, Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| Crecientes tensiones geopolíticas en el Indo-Pacífico | +1.5% | Asia-Pacífico, con repercusión en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Rápida adopción de suites integradas de gestión de combate | +1.2% | Global | Mediano plazo (2-4 años) |

| Expansión de la demanda de guerra electrónica naval (GE) y C4ISR | +1.0% | Dominios marítimos en disputa a nivel global | Largo plazo (≥ 4 años) |

| Transición hacia flotas distribuidas de superficie/subacuáticas no tripuladas | +0.9% | América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Arquitecturas de "actualización continua" basadas en DevSecOps | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas de modernización de flotas en las principales armadas

Las iniciativas globales de renovación de flotas están abandonando los ciclos de reemplazo de cascos y avanzando hacia adquisiciones centradas en capacidades que exigen suites de combate de tipo plug-and-play. Gray Flag 2024 validó líneas de base de software conjunto que permiten a los buques de guerra aliados compartir datos de objetivos en minutos en lugar de horas.[1]Kyle Mizokami, "Gray Flag 24 Demuestra la Integración Marítima Conjunta," navy.mil El compromiso de Australia de más que duplicar su fuerza de superficie para 2034 impulsa un giro desde estructuras con predominio de fragatas hacia formaciones distribuidas que requieren fusión avanzada de sensores.[2]Mike Yeo, "El Nuevo Plan de Flota de Superficie de Australia," defensenews.com El plan maestro alemán para 2035 enfatiza los paquetes de misión modulares, confirmando que los futuros cascos sobrevivirán a su primer equipamiento de sistema de combate. El codesarrollo de Japón de fragatas de próxima generación con Australia muestra cómo los socios agrupan la I+D para acelerar la entrada en servicio. En conjunto, estas acciones canalizan financiación constante hacia el mercado de sistemas de combate naval y garantizan una demanda de sostenimiento durante varias décadas.

Crecientes Tensiones Geopolíticas en el Indo-Pacífico

El despliegue de Beijing del portaaviones Fujian ha comprimido los plazos de adquisición en toda Asia-Pacífico, empujando a las armadas a desplegar equipos antes de lo previsto.[3]Jackson Kwok, "El Portaaviones Fujian se Prepara para las Pruebas en el Mar," scmp.com Las patrullas multilaterales en el Mar de China Meridional ilustran cómo las coaliciones operativas dictan intercambios de capacidades en tiempo real en lugar de actualizaciones sobre el papel. La capacidad anfibia está aumentando a medida que los estados regionales se preparan para operaciones distribuidas, incrementando la demanda de paquetes integrados de defensa aérea y ataque. La asignación de doble portaaviones de Japón durante RIMPAC subraya un ritmo de salidas elevado que pone a prueba la resiliencia del sistema de combate en despliegues prolongados. Los nuevos foros bilaterales sobre cooperación industrial en defensa institucionalizan las transferencias de tecnología que amplían la huella del mercado de sistemas de combate naval.

Rápida Adopción de Suites Integradas de Gestión de Combate

La primera certificación a bordo de un buque de una línea de base Aegis virtualizada señala un cambio decisivo hacia la guerra definida por software. La cadena de suministro de DevSecOps clasificada de NAVWAR permite actualizaciones de código nocturnas que evitan los retrasos de certificación de varios meses. El mandato "Compilar para Combatir en 24 Horas" enmarca ahora los hitos de adquisición, obligando a los principales contratistas a rediseñar las suites heredadas para la entrega continua. Los agentes de decisión habilitados por inteligencia artificial de Saab apuntan a futuras consolas donde los operadores humanos supervisan en lugar de dirigir los enfrentamientos. Como resultado, la agilidad del software —más que el tonelaje de desplazamiento— se ha convertido en el principal impulsor de valor dentro del mercado de sistemas de combate naval.

Expansión de la Demanda de Guerra Electrónica Naval y C4ISR

Las operaciones marítimas modernas se libran en el espectro electromagnético. Los hitos de L3Harris en la actualización del F/A-18 renuevan la letalidad del bloqueo electrónico aerotransportado. El Bloqueador de Nueva Generación alcanzó la Capacidad Operativa Inicial (COI) en 2024 y puede evolucionar ante amenazas únicamente mediante parches de software. Los módulos de radar de nitruro de galio de Northrop Grumman aumentan la densidad de potencia, pero dependen de una cadena de suministro de minerales frágil. Los buques de patrulla franceses ahora se entregan con kits contra sistemas aéreos no tripulados como equipamiento estándar, lo que refleja cómo el C4I naval se extiende al enfrentamiento con drones. Los contratos de instalación en toda la flota adjudicados a HII confirman que cada casco, no solo los buques insignia, requiere ahora nodos robustos de guerra electrónica.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites presupuestarios que retrasan la adquisición de combatientes de superficie | −0.8% | Europa, mercados secundarios | Corto plazo (≤ 2 años) |

| Ciclos de certificación de integración de armas extendidos | −0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Vulnerabilidad cibernética de los buques de guerra centrados en la red | −0.4% | Global | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de suministro de chips de radar de nitruro de galio | −0.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites Presupuestarios que Retrasan la Adquisición de Combatientes de Superficie

Los techos ajustados han retrasado la fragata Constellation dos años, con repercusiones en los cupos de coproducción aliada y estirando los perfiles de flujo de caja de los proveedores.[4]Oficina de Responsabilidad Gubernamental, "Evaluación Anual de Sistemas de Armas 2025," gao.gov Los planificadores franceses enfrentan difíciles compensaciones entre el mantenimiento de la flota actual y la financiación de las renovaciones del destructor Horizon. El ambicioso plan de construcción naval de Canberra debe equilibrar la capacidad de los astilleros nacionales con los subsistemas importados, arriesgando desajustes en los plazos. Cuando los presupuestos se retrasan, los astilleros luchan por mantener las cadenas de mano de obra cualificada, lo que eleva el costo por tonelada y aplaza las adquisiciones de sistemas de combate que alimentan el mercado de sistemas de combate naval.

Ciclos de Certificación de Integración de Armas Extendidos

Las ventanas de certificación promedio de 38 meses dificultan la transferencia rápida del control de fuego entre nuevos misiles y sensores. La integración del LRASM en el F-35 revela cómo cada nuevo par de armas multiplica los puntos de prueba en laboratorio, campo de tiro y ciberseguridad. Los informes de DOT&E muestran que los eventos de prueba del CVN 78 se extienden hasta el año fiscal 2027, lo que demuestra que las autorizaciones de armas en portaaviones de gran cubierta pueden abarcar varios ciclos presupuestarios. A menos que maduren las vías basadas en el riesgo, estos retrasos limitarán la velocidad a la que las nuevas capacidades fluyen hacia el mercado de sistemas de combate naval.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas de Energía Dirigida Aceleran la Transición

Las Armas de Energía Dirigida reclamaron la trayectoria más rápida con una CAGR prevista del 9,44%, respaldada por pruebas exitosas de HELIOS a bordo de destructores de la clase Burke que validaron la estabilidad del control del haz en el mar. Los Sistemas de Armas aún mantienen una participación del 45,02% del mercado de sistemas de combate naval en 2025, lo que refleja la demanda persistente de ataques cinéticos pero reconoce un punto de inflexión hacia las armas de energía. Las suites de guerra electrónica aseguraron incrementos de financiación plurianuales porque la negación electromagnética domina la fase inicial del conflicto. Los paquetes de C4ISR siguen la misma tendencia, impulsados por una doctrina de todos los dominios conjuntos que vincula sensores espaciales, aéreos y de superficie. El software de combate integrado ancla cada paquete, permitiendo a las armadas desplegar actualizaciones entre patrullas y protegiendo la ventaja en el tamaño del mercado de sistemas de combate naval para los principales contratistas capaces de escalar cadenas de suministro ágiles. Las bahías de carga útil de los sistemas navales no tripulados están siendo precableadas para torretas de energía dirigida, garantizando la compatibilidad retroactiva con futuros módulos de alta potencia. Las inversiones en entrenamiento y simulación mantienen el ritmo, como lo evidencia el contrato de 563 millones de USD adjudicado a J.F. Taylor, sin el cual las tripulaciones no podrían ensayar cadenas de eliminación complejas en múltiples dominios.

Por Plataforma: Los Buques de Superficie No Tripulados Redefinen el Diseño de la Fuerza

Los destructores dominan los presupuestos de integración de alto nivel, manteniendo el 25,23% del gasto de 2025, aunque compartiendo protagonismo con los buques de superficie no tripulados que crecen a una CAGR del 8,18%. El Jack H. Lucas (DDG 125) fue entregado con SPY-6 y pilas Aegis virtualizadas, consolidando a los destructores como los principales bancos de pruebas para suites de próxima generación. Las fragatas están repuntando como activos multimisión de costo controlado; Australia está evaluando la clase Mogami de Japón para mitigar el riesgo de entrega. Las corbetas mantienen roles de disuasión regional, pero dependen de suites de combate exportables en lugar de configuraciones a medida. Los submarinos siguen siendo estratégicos, validados por el contrato de actualización de vida media de la clase Ula de Noruega. Los portaaviones soportan la mayor carga de integración, pero enfrentan prolongadas puertas de certificación, como lo demuestra el extenso período de pruebas del USS Gerald R. Ford. Los Buques de Combate Litoral pivotan hacia la conversión de contramedidas de minas a medida que los debates sobre supervivencia erosionan las misiones en aguas abiertas. Los vehículos subacuáticos no tripulados se unen a los drones de superficie para ofrecer letalidad distribuida. En conjunto, estos patrones elevan la portabilidad del software, garantizando que cualquier casco —tripulado o no tripulado— pueda ejecutar núcleos comunes de sistemas de combate, sosteniendo la expansión a largo plazo del mercado de sistemas de combate naval.

Análisis Geográfico

América del Norte retuvo el 37,44% de los ingresos de 2025 como el mayor contribuyente regional al mercado de sistemas de combate naval. La línea presupuestaria de la Armada de los Estados Unidos para el año fiscal 2025 preservó líneas de financiación de miles de millones de dólares para Aegis, el Bloqueador de Nueva Generación y el programa de drones de superficie de largo alcance que añadió 49 cascos en 2024. El contrato paraguas de 3.000 millones de USD de HII amplifica el efecto de arrastre de la región sobre los proveedores de subsistemas. Al mismo tiempo, las asociaciones con astilleros surcoreanos apuntan a un modelo de producción mixto que externaliza capacidad a los aliados. La fragata CSC de Canadá y la modernización de los patrulleros oceánicos de México amplían la base de clientes, aunque todavía son modestas en términos monetarios. En toda la región, los principales contratistas priorizan las cadenas de suministro seguras de DevSecOps para cumplir con las directivas de confianza cero y proteger un amplio mercado de sistemas de combate naval.

Asia-Pacífico es el teatro de operaciones de más rápido crecimiento con una CAGR del 6,58% hasta 2031. Las pruebas en el mar del Fujian desencadenaron renovaciones aceleradas de las flotas japonesa, india y coreana; cada una incorpora ahora suites de combate de arquitectura abierta para garantizar la conexión aliada durante las misiones de coalición. La decisión de Australia de duplicar su flota de superficie desata una oportunidad de 10.000 millones de USD activamente disputada por los astilleros japoneses que ofrecen la clase Mogami. El Instituto Hudson informa que Japón podría cubrir las brechas de capacidad de los Estados Unidos exportando combatientes llave en mano, un escenario que multiplica los pedidos de subsistemas anclados en el mercado de sistemas de combate naval. La adopción por parte de India de las suites logísticas de KONGSBERG para cinco buques amplía el alcance de los proveedores escandinavos.

Europa muestra un crecimiento constante impulsado por políticas. El plan naval de Berlín para 2035 financia suites de combate modulares para las fragatas F126, priorizando la actualización de software sobre el número de cascos. París cofinancia las actualizaciones del destructor Horizon con Roma, reforzando las cadenas de radar y misiles franco-italianas. El concepto Type 83 de Londres defiende un núcleo centrado en el software, pero lucha por mantener el ritmo frente a los objetivos de endurecimiento cibernético. Madrid y Oslo actualizan el tonelaje heredado mediante licitaciones competitivas de modernización de sistemas de gestión de combate. Si bien los presupuestos europeos agregados están por detrás de los gastos de los Estados Unidos, la I+D agrupada y las interfaces estandarizadas sostienen un mercado de Sistemas de Combate Naval robusto y orientado a la exportación.

Panorama regulatorio

La adquisición y modernización de sistemas de combate naval está determinada por normas de aeronavegabilidad, seguridad y calificación específicas de defensa que afectan los cronogramas de integración y los costos. En Estados Unidos, los cambios en los sistemas de combate embarcados deben alinearse con los requisitos de autoridad técnica de la Marina y los regímenes de calificación como el OPNAVINST 9072.2B (actualizado en 2024), que impulsa la demostración y verificación de resistencia a impactos para sistemas de buques integrados nuevos y modernizados, afectando radares, consolas, lanzadores y gabinetes de sistemas de misión.

La interoperabilidad y las operaciones de coalición añaden otra capa de cumplimiento mediante la estandarización de la OTAN. Las Normas y Perfiles de Interoperabilidad de la OTAN (NISP) y los requisitos de interfaz impulsados por STANAG influyen en las bases de C2, enlaces de datos y software de gestión de combate, lo que empuja a los proveedores hacia un cumplimiento demostrable en las flotas aliadas. En Europa, las acciones de seguridad y defensa a nivel de la UE (por ejemplo, mecanismos de financiamiento de adquisiciones relacionados con SAFE y decisiones del Consejo vinculadas a operaciones de seguridad marítima) refuerzan la demanda de sistemas conformes e interoperables y pueden afectar los cronogramas de adquisición de los Estados miembros que realizan compras urgentes.

Análisis de la cadena de valor

La cadena de valor de los sistemas de combate naval abarca desde la I+D (sensores, guerra electrónica, software de gestión de combate, interfaces de armas y endurecimiento cibernético) hasta la contratación gubernamental y la selección de plataformas, pasando luego a la producción en astilleros y la integración de sistemas de combate, seguida de sostenimiento a largo plazo, actualizaciones y modernizaciones de mitad de vida. Los astilleros principales y los integradores de sistemas de combate coordinan arquitecturas multiproveedor (incluidos modelos de integración liderados por Aegis), mientras que los especialistas en subsistemas suministran radares, sonares, suites de guerra electrónica, lanzadores y computación de misión que deben calificarse como un sistema de buque integrado.

La integración y el sostenimiento capturan una gran parte del valor a lo largo del ciclo de vida a medida que las flotas avanzan hacia modelos continuos de actualización de software (DevSecOps) y renovaciones modulares en lugar de instalaciones de hardware únicas. Las restricciones ascendentes siguen siendo influyentes, particularmente la microelectrónica y los materiales estratégicos para radares basados en GaN, así como piezas fundidas y forjadas, municiones y componentes de almacenamiento de energía. Las decisiones recientes de gobernanza en construcción naval, incluido el uso por parte de la Marina de EE. UU. de un enfoque de Gestor de Construcción de Buques para el programa de Buque de Desembarco Mediano, también ilustran cómo las marinas están ampliando la base industrial y cambiando los modelos de ejecución, lo que afecta la calificación de proveedores, las interfaces y los flujos de trabajo de prueba/aceptación para el equipo de sistemas de combate.

Panorama Competitivo

La concentración del mercado sigue siendo moderada, ya que los principales contratistas explotan sus trayectorias de integración mientras los nuevos participantes apuntan a micronichos. Lockheed Martin virtualizó Aegis para reducir las ventanas de actualización de meses a horas, preservando su posición dominante en los programas de los Estados Unidos y sus aliados. BAE Systems aprovecha las sinergias del combate aéreo para ofrecer nubes de datos de misión entre dominios. RTX apuesta por los monopolios de radar de nitruro de galio, pero mitiga el riesgo de suministro cofinanciando líneas alternativas de fabricación de obleas. HII combina la construcción naval con la propiedad intelectual de sistemas autónomos, como lo evidencia el hito de entrega del SUUV Lionfish. Saab y Babcock forman coaliciones de nivel medio para competir por combatientes de superficie exportables que inclinen la participación del mercado europeo.

La energía competitiva se orienta hacia la agilidad del software. Las pequeñas empresas que ofrecen agentes de ciberdefensa en contenedores ganan espacios en las actualizaciones de flotas heredadas. Los complementos de control de fuego habilitados por inteligencia artificial, ejemplificados por el agente de más allá del alcance visual de Saab, amenazan con desplazar a los grandes contratistas en soluciones puntuales.[5]Gareth Jennings, "Avances del Agente de IA de Saab," flightglobal.com La resiliencia de la cadena de suministro es ahora un gran factor diferenciador; los proveedores con fuentes seguras de galio y tierras raras obtienen puntuaciones más altas en las evaluaciones de riesgo. Las empresas conjuntas internacionales proliferan, alineando los fondos de costos de I+D con las estrategias de defensa de la alianza y ampliando el acceso al mercado de sistemas de combate naval.

Los principales contratistas responden incorporando DevSecOps en los conceptos de operaciones. Los marcos de Autorización Continua para Operar permiten a los comandantes de flota desplegar parches durante las patrullas, erosionando las barreras anteriores donde los principales contratistas de hardware dominaban el sostenimiento posterior a la entrega. La carrera ahora pivota hacia quién puede demostrar pruebas de integración a velocidad de máquina sin comprometer los casos de seguridad. A lo largo del horizonte de pronóstico, se esperan vínculos verticales más profundos entre fundiciones de chips, empresas de software y constructores navales para defender su posición en el creciente mercado de sistemas de combate naval.

Líderes de la Industria de Sistemas de Combate Naval

Lockheed Martin Corporation

RTX Corporation

Thales Group

BAE Systems plc

Northrop Grumman Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad más clara es la modernización de toda la flota que combina sensores avanzados y guerra electrónica con bases de gestión de combate definidas por software, generando una demanda de actualización repetible en destructores, fragatas y flotas anfibias existentes. En 2026, la aceptación por parte de la Marina de EE. UU. de dos destructores modernizados de la clase Arleigh Burke antes de lo previsto, utilizando sistemas de ataque electrónico SEWIP Block 3 y variantes del radar SPY-6, es evidencia de ciclos de renovación acelerados. La adjudicación por parte de la Marina de EE. UU. a RTX de un contrato de 515 millones de USD para la familia SPY-6 indica aún más la escala del proceso de renovación de radares. El impulso paralelo en las arquitecturas de software de sistemas de combate se refleja en la entrega de la primera línea base habilitada del Sistema de Combate Integrado (Aegis BL9.C3.0) a la Marina de EE. UU., que respalda ciclos recurrentes de integración, certificación y despliegue en múltiples cascos.

Las actualizaciones internacionales de mitad de vida y los paquetes de sistemas de combate de nueva construcción añaden espacio adicional más allá de los mayores programas de EE. UU., especialmente donde las marinas buscan suites interoperables de arquitectura abierta con opciones de sostenimiento soberano. Ejemplos durante 2026 incluyen la firma por parte de Leonardo de un contrato de 320 millones de EUR para proporcionar sistemas de combate naval de nueva generación para el programa de la lancha misilística Al Dorra de la Marina de Kuwait, y Grecia avanzando en una modernización de la fragata clase Hydra centrada en la integración de sistemas de combate de Thales Nederland. En Europa, la contratación por parte de BAAINBw de Rheinmetall y MBDA para desarrollar un sistema de armas láser de alta energía para la Marina alemana (con objetivo de estado operativo para 2029) respalda una cartera para la integración de energía dirigida, actualizaciones de gestión de energía y térmica, y adaptaciones de gestión de combate/control de fuego que se extienden más allá de los demostradores iniciales.

Desarrollos recientes del sector

- Julio de 2026: Lockheed Martin recibió un contrato de 1.38 mil millones de USD de la Marina de EE. UU. para servicios de integración de buques Aegis y soporte de pruebas. La adjudicación refuerza a Aegis como marco de integración central en múltiples clases de buques y sostiene la demanda de certificación, pruebas de laboratorio y servicios de integración de software y hardware en toda la flota.

- Junio de 2026: RTX (Raytheon) ganó un contrato de 515 millones de USD de la Marina de EE. UU. para la familia de radares SPY-6, cubriendo actividades de producción y actualización en varias variantes. El contrato respalda la modernización de defensa aérea y antimisiles de alta gama y consolida una cadena de suministro de radares que abarca arreglos, procesadores y trabajo de integración a bordo.

- Diciembre de 2024: RTX (Raytheon) recibió un contrato de producción de 590 millones de USD para el sistema Next Generation Jammer Mid-Band para la Marina de EE. UU. y la Real Fuerza Aérea Australiana. El despliegue multinacional de un sistema avanzado de guerra electrónica fortalece la base instalada para actualizaciones de ataque electrónico y la integración asociada de sistemas de misión en alas aéreas de portaaviones y plataformas aliadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como el valor de los sistemas relacionados con el combate a bordo adquiridos, integrados o actualizados en plataformas navales, cubriendo los sistemas de misión principales que permiten la detección, el apoyo a la decisión y el combate en el mar.

Exclusiones de alcance: Las baterías de defensa costera terrestres y los centros de comando en tierra no se cuentan en esta medición del mercado.

Descripción general de la segmentación

- Por Tipo

- Sistemas de Armas

- Guerra Electrónica (GE)

- C4ISR

- Armas de Energía Dirigida (AED)

- Sistemas de Combate Integrados

- Sistemas Navales No Tripulados

- Sistemas de Simulación y Entrenamiento

- Software de Gestión de Combate

- Por Plataforma

- Portaaviones

- Destructores

- Fragatas

- Corbetas

- Submarinos

- Buques de Combate Litoral (BCL)

- Buques de Superficie No Tripulados (BSN)

- Vehículos Subacuáticos No Tripulados (VSNT)

- Otras Plataformas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Israel

- Resto de Oriente Medio

- África

- Egipto

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer claramente los límites del mercado y construir la primera versión del panorama de oferta y demanda utilizando señales públicas de defensa. Nos basamos en fuentes como documentos gubernamentales de presupuesto y comunicados de adquisiciones, publicaciones de ministerios de defensa y fuerzas navales, informes parlamentarios o de auditoría, y estadísticas de aduanas o comercio donde existan para subconjuntos electrónicos y de defensa relevantes.

Para mantener los supuestos fundamentados, también revisamos informes de think tanks y política de defensa, revistas revisadas por pares sobre sistemas marítimos, y referencias técnicas o normativas relacionadas con comunicaciones navales, radar e interoperabilidad. Para el contexto de proveedores, utilizamos informes anuales públicos, presentaciones a inversores y anuncios de contratos, respaldados por suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, contratos y licitaciones globales, y bases de datos de patentes cuando los detalles de los contratos no están disponibles en fuentes abiertas. Las fuentes mencionadas aquí son ilustrativas y no exhaustivas, y se utilizaron muchos otros materiales públicos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba lo que sugiere la investigación documental y cerrar brechas en torno al ajuste de plataforma, el momento de actualización y los rangos típicos de valor de contrato. Hablamos con una combinación de actores de adquisiciones y operaciones navales, equipos de integración de sistemas, especialistas en subsistemas y participantes de soporte posventa en las principales regiones de construcción naval y modernización, lo que nos ayuda a validar los impulsores de la demanda y corregir supuestos que eran demasiado amplios a partir de las señales públicas de adquisiciones.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 14% | Asia-Pacífico: 38% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 29% | Europa, Oriente Medio y África: 35% |

| Actores más pequeños: 17% | Gerentes: 57% | América: 27% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda abordable a partir de los planes de flota y los patrones de adquisición de defensa, y luego aplica tasas de adopción a nivel de plataforma para los ciclos de instalación y modernización de sistemas de combate. Los totales se corroboran mediante aproximaciones selectivas de abajo hacia arriba, como el muestreo de valores de contrato divulgados para actualizaciones de gestión de combate, programas de renovación de sensores y C4ISR, y trabajo de integración de control de armas, seguido de comprobaciones simples de PVP promedio multiplicado por conjuntos de buques donde la divulgación es suficiente.

Algunos insumos prácticos orientan el modelo y lo mantienen repetible, incluyendo el tamaño de la flota activa por principales clases de plataformas, entregas de nueva construcción frente a volúmenes de reacondicionamiento, la cadencia típica de actualización de mitad de vida para sensores y sistemas de misión, la intensidad de adopción de suites de guerra electrónica y contramedidas, y la proporción de presupuestos que se dirige hacia sistemas de combate integrados y paquetes de superficie o subacuáticos no tripulados. Cuando el detalle del programa por país es limitado, se utilizan indicadores proxy como hojas de ruta publicadas de clases de buques, dirección presupuestaria y participaciones regionales de gasto, corregidos luego según la retroalimentación de expertos.

Para el pronóstico, se utiliza el análisis de escenarios porque la adquisición naval es irregular y está vinculada a la planificación multianual, y los escenarios reflejan la estabilidad presupuestaria, la aceleración de actualizaciones y el retraso en las entregas. La trayectoria futura se verifica finalmente frente a las opiniones de expertos sobre los ciclos de reemplazo y la capacidad de integración para que la curva de crecimiento se mantenga realista.

Validación de datos y ciclo de actualización

Los resultados se triangulan con señales independientes como el flujo de adjudicación de contratos, los calendarios de entrega de flotas y la dirección del gasto en defensa de los países, lo que ayuda a detectar valores atípicos temprano. Se realizan verificaciones de varianza a nivel de plataforma y regional, y las anomalías se revisan en múltiples pasos antes de la aprobación final, incluida una segunda revisión por parte de un analista de los insumos clave y los vínculos de cálculo.

Si un programa importante de modernización se retrasa, se redefine o se acelera, se vuelve a contactar a los expertos relevantes para confirmar el momento y el impacto en el valor, y se actualiza el modelo. El informe se actualiza anualmente, con actualizaciones provisionales para eventos materiales, y se completa una revisión final previa a la entrega para que los clientes reciban la vista más actualizada.

Tamaño del mercado de sistemas de combate naval de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de combate naval a menudo no coinciden porque el conjunto de gasto incluido puede variar entre suites de combate a bordo y un gasto de defensa naval más amplio. También surgen brechas cuando una fuente utiliza dólares constantes y otra utiliza moneda del año en curso, o cuando el trabajo de actualización se trata como irregular en lugar de un ciclo de modernización recurrente.

Los principales impulsores detrás de las diferencias suelen ser las inclusiones de alcance y la forma en que se maneja la cobertura de plataformas. Algunas estimaciones amplían el mercado combinando áreas adyacentes como la electrónica naval más amplia y las herramientas de entrenamiento, y otras lo reducen excluyendo porciones intensivas en integración que son más difíciles de observar a partir de fuentes públicas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 57,08 mil millones de USD (2026) | |

| Editor de Investigación del Sector A | 36,48 mil millones de USD (2025) | Utiliza un año base de partida más pequeño y parece contabilizar un conjunto más reducido de categorías de sistemas de combate, lo que puede pasar por alto trabajos de integración y actualización multianuales distribuidos en varias clases de plataformas. |

| Editor de Investigación del Sector B | 57,60 mil millones de USD (2026) | Alcanza un valor similar para el año pero parece aplicar una cesta más amplia de electrónica naval, lo que puede difuminar la división entre las suites de combate a bordo y otro gasto en electrónica embarcada. |

La tabla muestra que la alineación en el año por sí sola no elimina la dispersión, ya que lo que se contabiliza sigue variando. Bajo el alcance de Mordor Intelligence, el valor está vinculado a la adquisición y modernización de sistemas de combate a bordo en plataformas navales, y las baterías de defensa costera terrestres y los centros de comando en tierra quedan fuera del alcance, lo cual es una razón concreta por la que los totales difieren entre fuentes.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Sistemas de Combate Naval?

El mercado de sistemas de combate naval está valorado en 57,08 mil millones de USD en 2026.

¿A qué velocidad crecerá el mercado de Sistemas de Combate Naval para 2031?

Se prevé que se expanda a una CAGR del 6,40%, alcanzando los 77,83 mil millones de USD.

¿Qué segmento de plataforma crece más rápidamente?

Los buques de superficie no tripulados (BSN) muestran el crecimiento más rápido con una CAGR del 8,18% hasta 2031.

¿Qué tendencia tecnológica está reformando las decisiones de adquisición?

Las suites de gestión de combate virtualizadas y definidas por software que pueden recibir actualizaciones nocturnas guían ahora muchas estrategias de adquisición.

¿Por qué los chips de nitruro de galio son una preocupación para el mercado?

Las restricciones a la exportación de compuestos clave de galio amenazan los calendarios de producción de radar, lo que supone un lastre a corto plazo para los plazos de despliegue.

¿Qué región experimentará la mayor aceleración de la demanda?

Se proyecta que Asia-Pacífico crezca a una CAGR del 6,58%, impulsada por las intensificadas tensiones geopolíticas y los grandes programas de expansión de flotas.

Última actualización de la página el: