Tamaño y participación del mercado de sonoboyas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

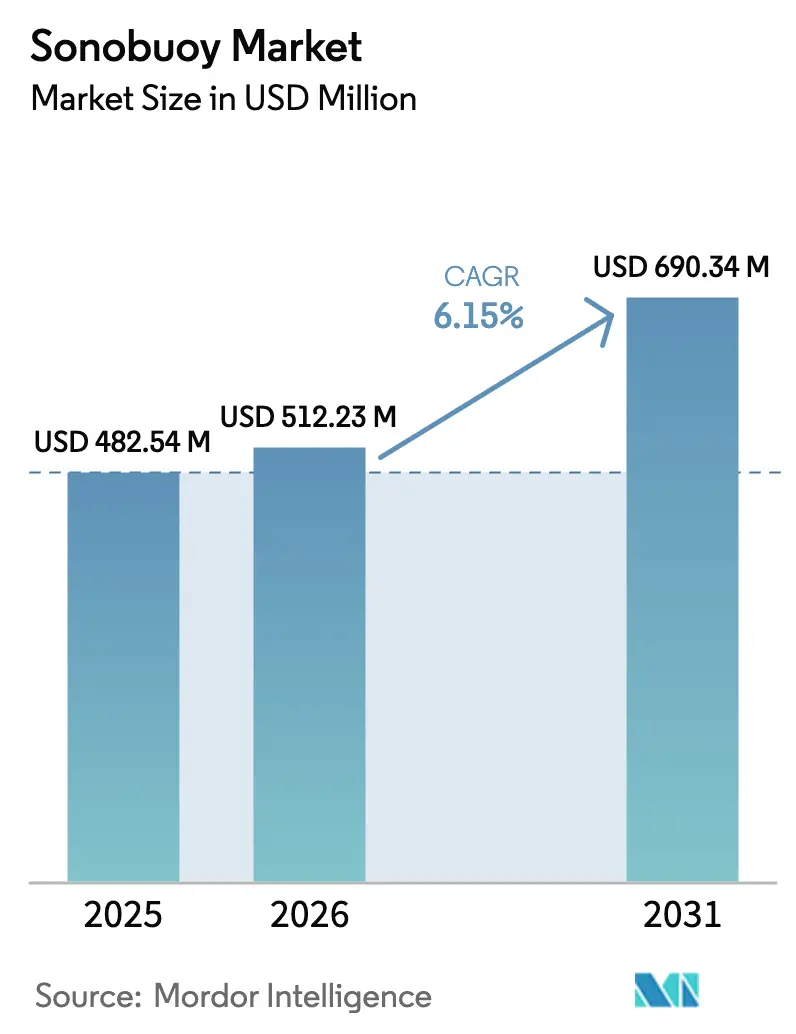

| Tamaño del Mercado (2026) | 512.23 Millones de dólares |

| Tamaño del Mercado (2031) | 690.34 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.15% CAGR |

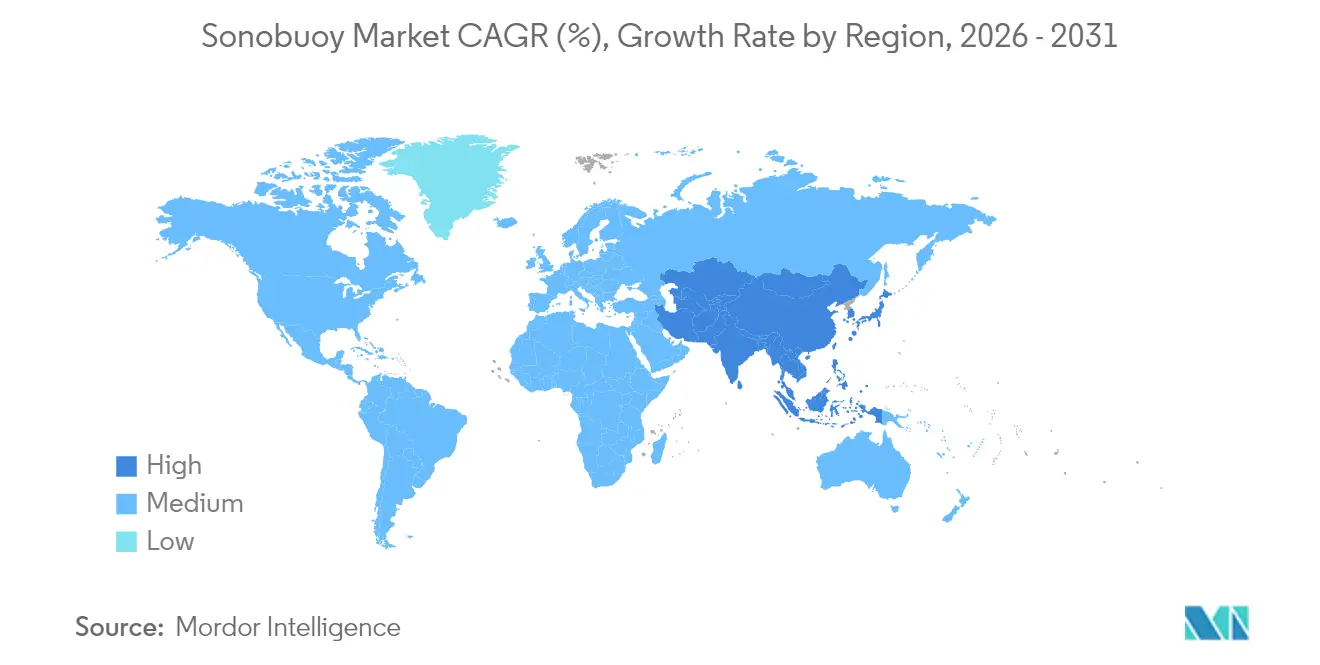

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sonoboyas por Mordor Intelligence

El tamaño del mercado de sonoboyas en 2026 se estima en USD 512,23 millones, creciendo desde el valor de 2025 de USD 482,54 millones con proyecciones para 2031 que muestran USD 690,34 millones, creciendo a una CAGR del 6,15% durante 2026-2031. El aumento del gasto en guerra antisubmarina, las flotas diésel-eléctricas silenciosas y las plataformas de vigilancia autónomas mantienen la demanda resiliente, garantizando que el mercado de sonoboyas siga siendo una prioridad estratégica para las armadas y los operadores offshore. América del Norte mantuvo el liderazgo en adquisiciones, aunque Asia-Pacífico registra las ganancias más rápidas a medida que aumenta el número de submarinos regionales. Los avances en el procesamiento digital de señales, las arquitecturas activas multistáticas de baja frecuencia y la miniaturización de plataformas están reduciendo el costo por detección, ampliando la cobertura y abriendo casos de uso en la exploración civil de energía. Al mismo tiempo, las regulaciones ambientales más estrictas y los controles de exportación moderan el crecimiento al agregar costos de cumplimiento y fricciones en la cadena de suministro. La intensidad competitiva es alta porque un reducido grupo de proveedores aún domina los contratos de volumen, aunque los próximos acuerdos de producción conjunta y la integración de plataformas no tripuladas podrían reequilibrar gradualmente el poder del mercado.

Conclusiones clave del informe

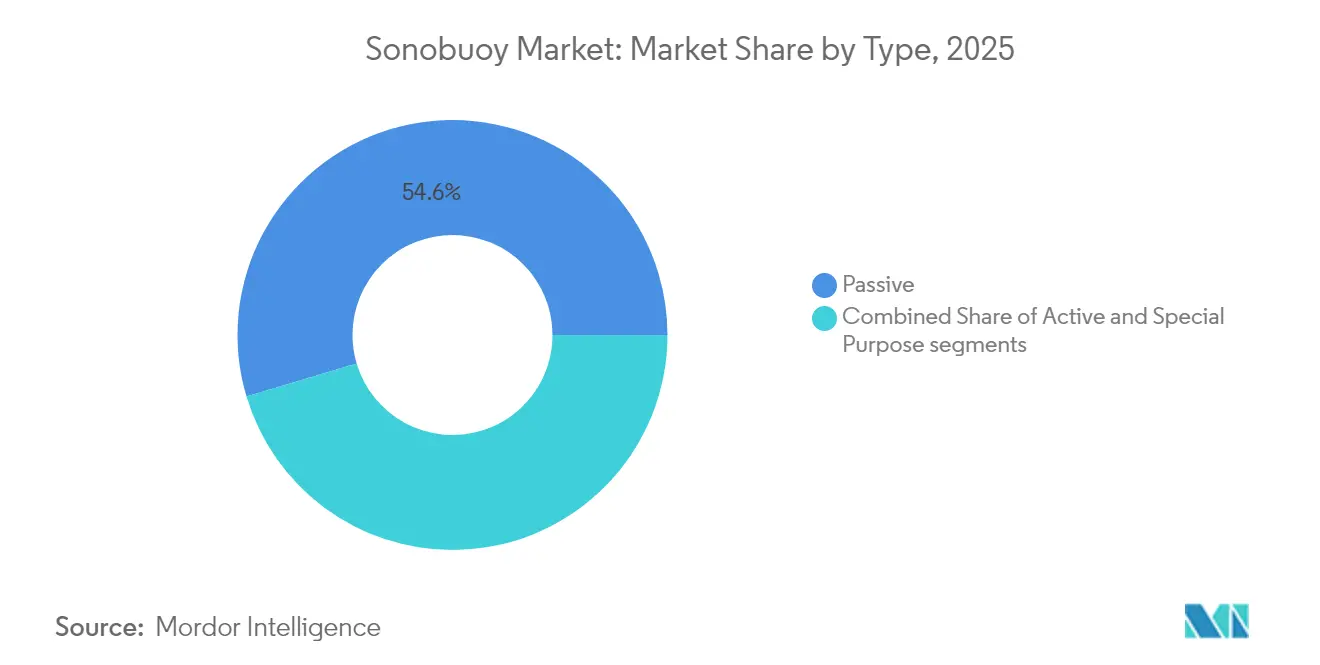

- Por tipo, los sistemas pasivos representaron el 54,62% de la participación del mercado de sonoboyas en 2025, mientras que las variantes activas se proyecta que crecerán a una CAGR del 12,00% hasta 2031.

- Por clase de tamaño, el tamaño A representó el 64,55% del tamaño del mercado de sonoboyas en 2025; las unidades de tamaño B están previstas para expandirse a una CAGR del 13,02% hasta 2031.

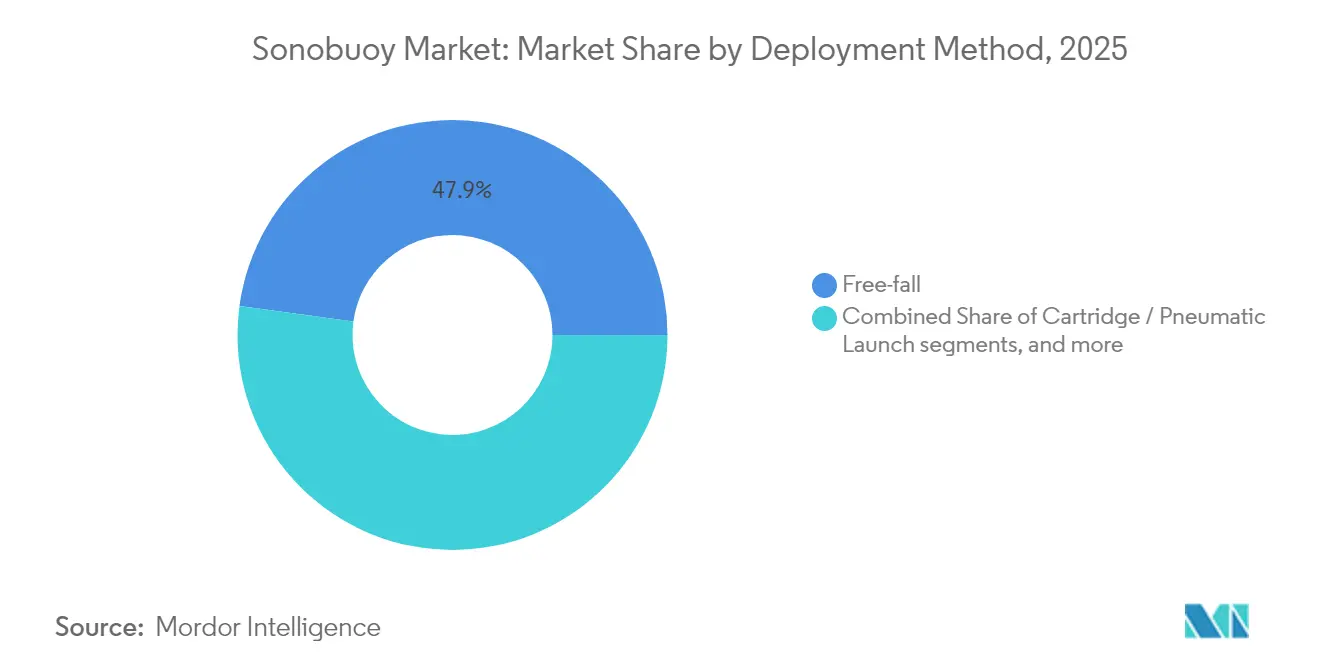

- Por método de despliegue, las soluciones de caída libre lideraron con una participación de ingresos del 47,85% en 2025, mientras que los formatos de cartucho/neumático registran una perspectiva de CAGR del 10,31%.

- Por aplicación, la defensa capturó el 85,20% del tamaño del mercado de sonoboyas en 2025; la exploración de energía comercial avanza a una CAGR del 14,35% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 41,85% en 2025; se prevé que Asia-Pacífico agregue la CAGR más rápida del 11,47% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de sonoboyas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Proliferación mundial de submarinos diésel-eléctricos silenciosos y de propulsión independiente del aire que elevan la demanda de guerra antisubmarina de tipo desechable | +1.8% | Global, Indo-Pacífico y Atlántico Norte | Mediano plazo (2-4 años) |

| Transición de arquitecturas de sonoboyas analógicas a digitales que permiten la fusión de datos multicanal y enlaces RF más largos | +1.2% | América del Norte, Unión Europea, Asia-Pacífico en expansión | Corto plazo (≤ 2 años) |

| Adopción de conceptos activos multistáticos de baja frecuencia que reducen el costo por detección y amplían el alcance | +0.9% | Global, liderado por las flotas de la OTAN | Mediano plazo (2-4 años) |

| Rápida adopción de plataformas de lanzamiento aéreas y de superficie no tripuladas que impulsan las tasas anuales de despliegue de boyas | +1.1% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Estandarización global mediante el STANAG 4748 de la OTAN y el MIL-STD 2525E que mejora la interoperabilidad entre flotas | +0.7% | Naciones de la OTAN y aliadas | Largo plazo (≥ 4 años) |

| Expansión de la exploración de energía en aguas profundas que requiere sistemas acústicos desechables para la caracterización del lecho marino | +0.5% | Golfo de México, Mar del Norte y offshore global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación mundial de submarinos diésel-eléctricos silenciosos y de propulsión independiente del aire que elevan la demanda de guerra antisubmarina de tipo desechable

Los submarinos modernos diésel-eléctricos y de propulsión independiente del aire ahora patrullan por más tiempo en casi completo silencio, reduciendo las ventanas de detección pasiva y obligando a las armadas a sembrar campos de escucha más amplios. Los planes de adquisición señalan esta urgencia: la Armada de los Estados Unidos presupuesta aproximadamente 204.000 boyas anuales para mantener el inventario, mientras que las fuerzas del Indo-Pacífico aceleran los pedidos de redes de vigilancia distribuida.[1]Instituto Internacional de Investigación para la Paz de Estocolmo, "Tendencias en el gasto militar mundial, 2024," sipri.org Los mayores ritmos de ejercicios y las misiones de seguimiento en el mundo real se traducen en un consumo sostenido, lo que ancla el crecimiento en volumen en todo el mercado de sonoboyas.

Transición de arquitecturas de sonoboyas analógicas a digitales que permiten la fusión de datos multicanal y enlaces RF más largos

Las cadenas de señal digital comprimen, cifran y reenvían paquetes acústicos más ricos a través de enlaces de radio de mayor alcance, permitiendo a los operadores fusionar datos de decenas de nodos en tiempo casi real. La clasificación automatizada reduce la carga de trabajo del operador y mejora la confianza en el primer pase, lo que resulta clave en patrullas de alto ritmo. Estas arquitecturas también preparan las flotas para el futuro ante entornos electromagnéticos congestionados, convirtiéndolas en un catalizador central de actualización dentro del mercado de sonoboyas.

Adopción de conceptos activos multistáticos de baja frecuencia que reducen el costo por detección y amplían el alcance

Las geometrías distribuidas de fuente-receptor aprovechan la propagación de baja frecuencia para cubrir franjas oceánicas más amplias con menos unidades desechables, reduciendo significativamente los costos por hora y reforzando la seguridad de la distancia de separación. El procesamiento coherente amortigua la reverberación, aumentando la claridad de la señal del objetivo y habilitando nuevas tácticas, particularmente para patrullas de coalición que necesitan equipos interoperables de tipo enchufar y usar. El impulso de adopción alimenta un ciclo de innovación que mantiene el mercado de sonoboyas tecnológicamente dinámico.

Rápida adopción de plataformas de lanzamiento aéreas y de superficie no tripuladas que impulsan las tasas anuales de despliegue de boyas

Los vehículos aéreos no tripulados (UAV) como el MQ-9B SeaGuardian transportan hasta 80 boyas de pequeño formato y permanecen en vuelo durante 18 horas, cubriendo vacíos en océano abierto con menores costos de horas de vuelo. Los drones de superficie amplían el alcance hacia litorales en disputa. Su llegada impulsa nuevos ciclos de adquisición, ampliando la base de clientes del mercado de sonoboyas más allá de los tradicionales escuadrones de patrulla marítima.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta concentración de proveedores y regímenes de control de exportaciones que crean cuellos de botella en las adquisiciones | -0.8% | Global, especialmente aliados no pertenecientes a la OTAN | Corto plazo (≤ 2 años) |

| Regulaciones ambientales más estrictas sobre emisiones acústicas subacuáticas que restringen el uso operativo | -0.6% | América del Norte, Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Competencia de alternativas no desechables como los arrastres de baja frecuencia y los sonares de vehículos subacuáticos no tripulados autónomos | -0.4% | Global, liderado por las armadas tecnológicamente maduras | Largo plazo (≥ 4 años) |

| Precios volátiles de materias primas de tierras raras y cerámica piezoeléctrica que elevan los costos unitarios de producción | -0.3% | Global, con sensibilidad en las cadenas de suministro de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta concentración de proveedores y regímenes de control de exportaciones que crean cuellos de botella en las adquisiciones

La larga dominancia de ERAPSCO significó que una única empresa conjunta abastecía la mayoría de los pedidos estadounidenses; su disolución obliga a las armadas a identificar líneas alternativas mientras navegan la Regulación sobre Tráfico Internacional de Armas. Los nuevos participantes requieren un capital elevado y largos ciclos de calificación, por lo que la oferta se mantiene ajustada incluso cuando la demanda aumenta. La ronda de financiación de la Ley de Producción para la Defensa busca ampliar la capacidad, aunque los obstáculos de las licencias de exportación aún retrasan las entregas a las naciones asociadas, frenando el impulso a corto plazo en el mercado de sonoboyas.

Regulaciones ambientales más estrictas sobre emisiones acústicas subacuáticas que restringen el uso operativo

Los umbrales acústicos actualizados para mamíferos marinos de la NOAA imponen restricciones estacionales o geográficas al uso de sonoboyas, lo que lleva a los planificadores a rediseñar los patrones de ejercicios.[2]Administración Nacional Oceánica y Atmosférica, "Guía técnica para la evaluación de umbrales acústicos de mamíferos marinos," fisheries.noaa.gov El cumplimiento agrega costos, limita el tiempo de permanencia y exige diseños más silenciosos, recortando parte del crecimiento hasta que los nuevos modelos ecológicos maduren dentro del mercado de sonoboyas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: las sonoboyas activas ganan impulso en medio de la fortaleza pasiva

Los dispositivos pasivos representaron el 54,62% del mercado de sonoboyas en 2025, lo que subraya su valor para la escucha encubierta de baja potencia a largas distancias. Las variantes activas, sin embargo, superarán al mercado agregado de sonoboyas con una CAGR del 12,00% hasta 2031. Están impulsadas por innovaciones multistáticas de baja frecuencia que amplían los horizontes de detección mientras controlan el consumo de batería. Los modelos de propósito especial para batimetría y monitoreo de alcance cubren un nicho, pero desempeñan un papel crucial en la preparación del grupo de combate.

El procesamiento digital eleva la eficacia activa, ya que los algoritmos suprimen la reverberación y destacan los contactos transitorios. El salto de rendimiento resultante mantiene la inversión de las armadas, convirtiendo este segmento en un acelerador de ingresos fundamental en el mercado más amplio de sonoboyas. El uso civil paralelo para prospecciones sísmicas amplía la demanda potencial, lo que refleja una creciente transferencia tecnológica entre sectores dentro de la industria de sonoboyas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por clase de tamaño: transición hacia unidades compactas de tamaño B

Las formas de tamaño A se mantuvieron dominantes, representando el 64,55% del mercado de sonoboyas en 2025, porque los bastidores de aeronaves heredados favorecen ese diámetro. Sin embargo, las ventas de tamaño B aumentaron con una CAGR del 13,02% a medida que los aviones no tripulados y de patrulla ligera buscan cargas más ligeras sin comprometer las prestaciones acústicas. Los avances en miniaturización preservan la sensibilidad al tiempo que reducen el peso a la mitad, alineándose con las tendencias más amplias de defensa hacia la detección distribuida.

La capacidad del SeaGuardian de duplicar el número de unidades transportadas al cambiar al tamaño B presenta un argumento convincente para la diversificación del inventario. Los fabricantes que apuestan por líneas de pequeño formato ahora desbloquean nuevas tarifas de integración de plataformas, reforzando los vectores de crecimiento en el mercado de sonoboyas.

Por método de despliegue: los lanzadores neumáticos amplían la flexibilidad táctica

La entrega por caída libre capturó una participación del 47,85% en 2025 debido a los simples bastidores de gravedad que requieren un mínimo de tubería en la aeronave. Los lanzadores de cartucho o neumáticos, sin embargo, presentan una perspectiva de CAGR del 10,31% ya que permiten patrones de precisión y caídas más silenciosas, lo que resulta ventajoso contra fuerzas submarinas alerta a las firmas de salpicadura. Los sistemas de resorte atienden a despliegues encubiertos de nicho donde la disciplina acústica prima sobre las tasas de carga.

Los tubos neumáticos también facilitan la adaptación en drones rotativos y cubiertas de corbetas, eliminando las modificaciones estructurales que antes limitaban las opciones de plataforma anfitriona. Esta agilidad de ingeniería multiplica los fuselajes y cascos potenciales, estimulando nuevas adquisiciones en el mercado de sonoboyas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: la exploración de energía civil emerge como un complemento de alto crecimiento

La defensa aún representa el 85,20% del tamaño del mercado de sonoboyas en 2025. No obstante, los usuarios comerciales en petróleo, gas, energía eólica e investigación marina ahora registran la CAGR más rápida del 14,35% a medida que los desarrolladores sondean campos más profundos y las regulaciones ambientales más estrictas exigen líneas base acústicas de alta resolución. Las asignaciones de entrenamiento y ejercicios se mantienen estables, ya que los escenarios realistas de fuego real dependen de sistemas acústicos desechables.

Las trayectorias de doble uso atraen a los proveedores a adaptar modelos para las regulaciones civiles, diversificando los flujos de ingresos y protegiéndolos de los presupuestos de defensa cíclicos. Esta ampliación estructural sustenta la resiliencia a largo plazo del mercado de sonoboyas.

Análisis geográfico

América del Norte lideró el 41,85% del mercado de sonoboyas en 2025 debido a los considerables presupuestos de la Armada de los Estados Unidos, los grupos de fabricación integrada y la larga historia de experimentación con la guerra antisubmarina. Las compras anuales de aproximadamente 204.000 unidades establecen un piso de volumen que sostiene las líneas locales y acelera la I+D en características digitales y multistáticas. Los compromisos de patrulla de Canadá en la OTAN y los estudios de energía offshore de México añaden un impulso incremental, reforzando el papel de liderazgo de la región. Tras la ruptura de ERAPSCO, las preocupaciones por el riesgo de suministro llevaron a las autoridades a canalizar fondos de la Ley de Producción para la Defensa hacia la redundancia. Esta medida debería estabilizar la participación norteamericana, dejando margen para los avances extranjeros.

Asia-Pacífico registra la CAGR más rápida del 11,47% hasta 2031 a medida que las flotas de submarinos se expanden y las disputas por fronteras marítimas se intensifican. El acuerdo de coproducción de India con Ultra Maritime y Bharat Dynamics Limited ilustra el apoyo político a las líneas de fabricación localizadas y la interoperabilidad aliada. Japón integra las actualizaciones de sonoboyas en su Plan de Defensa a Mediano Plazo, mientras que Australia estudia la fabricación soberana para reducir el riesgo de envío. La sed regional de plataformas no tripuladas también acelera la adopción de boyas compactas, ampliando el canal del mercado de sonoboyas.

Europa crece de manera constante debido a la estandarización de la OTAN, el aumento de las horas de patrulla en el Báltico y los despliegues emergentes en el Indo-Pacífico por parte de Francia, Alemania e Italia. París otorgó a Thales Group un contrato doméstico de SonoFlash para asegurar el suministro y cubrir la incertidumbre geopolítica. El cumplimiento ambiental da forma al lenguaje de adquisición, presionando a los proveedores a innovar en dispositivos más silenciosos o de menor duración. Los ejercicios transfronterizos, como el Dynamic Manta, alimentan pedidos de reposición rutinarios, garantizando que Europa siga siendo un pilar de demanda esencial dentro del marco del mercado de sonoboyas.

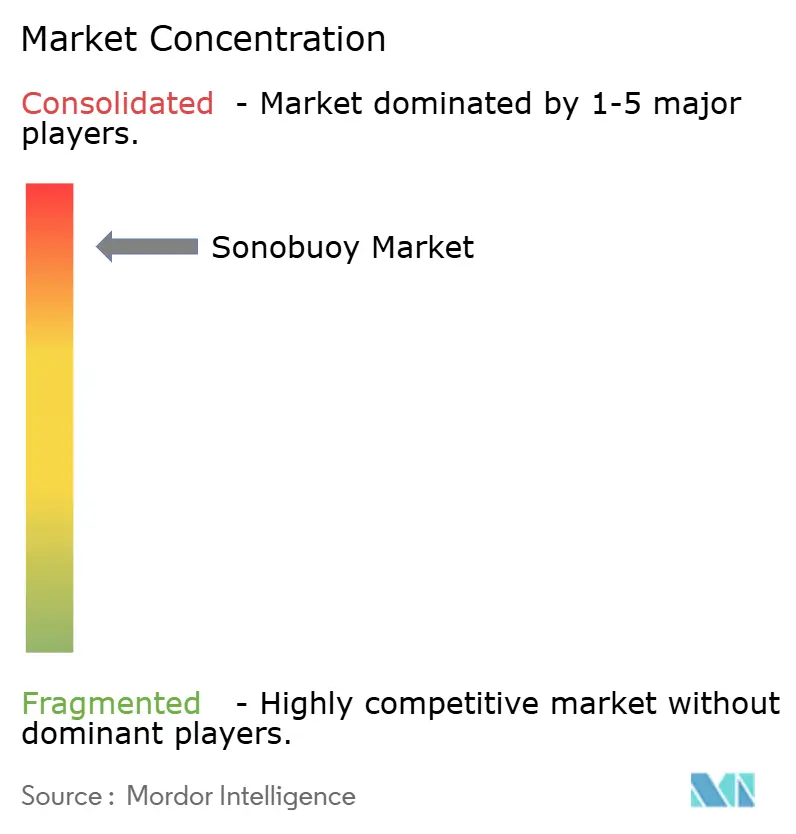

Panorama competitivo

El mercado de sonoboyas está muy concentrado: un puñado de entidades estadounidenses y británicas captura la mayor parte de los volúmenes de defensa. El ocaso desencadena una reorganización estratégica. Ultra Maritime aseguró un contrato AN/SSQ-53H por USD 99 millones para afirmar la continuidad, mientras que Sparton esboza planes de producción autónoma para mantener su relevancia. Los nuevos participantes deben superar estrictas barreras de calificación, aunque el interés del gobierno en el suministro diversificado podría acortar los plazos.

La diferenciación tecnológica se convierte en la palanca principal. Ultra y General Atomics se alinean en boyas de pequeño formato sintonizadas para el SeaGuardian, persiguiendo la ventaja en operaciones no tripuladas. Thales Group posiciona el SonoFlash como un producto soberano de doble modo para las armadas europeas y clientes de exportación. Los proveedores miran hacia la exploración civil para suavizar los ciclos de pedidos, posicionando las cargas útiles acústicas como herramientas de estudio marino que cumplen con las normas ecológicas. Estos movimientos sugieren que el mercado de sonoboyas migrará gradualmente de un cuasi-monopolio hacia un oligopolio con campeones regionales distintos.

Las empresas conjuntas internacionales añaden una capa geopolítica. La línea India-Estados Unidos vincula la política Fabricado en India con las salvaguardias tecnológicas estadounidenses, lo que podría inspirar acuerdos similares en el Sudeste Asiático. Los esfuerzos chinos y rusos permanecen opacos, pero insinúan rutas de desarrollo autóctono, lo que indica que las consideraciones de autonomía estratégica pueden fragmentar aún más los patrones de demanda en el mercado global de sonoboyas.

Líderes de la industria de sonoboyas

Thales Group

Lockheed Martin Corporation

General Dynamics Mission Systems (General Dynamics Corporation)

L3Harris Technologies, Inc.

Ultra Electronics Holdings Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: General Atomics Aeronautical Systems, Inc. y Ultra Maritime formaron una asociación para mejorar la detección y el seguimiento aéreo no tripulado de submarinos, combinando el sistema aéreo no tripulado MQ-9B SeaGuardian de GA-ASI con las sonoboyas y receptores miniaturizados de Ultra Maritime. Esta integración permite a los Estados Unidos y sus aliados rastrear submarinos en entornos donde el GPS está bloqueado.

- Enero de 2025: Thales Group firmó un acuerdo plurianual para suministrar a la Armada Francesa varios cientos de unidades SonoFlash producidas en el país, reforzando la seguridad del suministro nacional.

- Enero de 2025: India y los Estados Unidos formalizaron un acuerdo de coproducción entre Ultra Maritime y Bharat Dynamics Limited para fabricar sonoboyas en India bajo los requisitos de interoperabilidad aliada.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, el estudio contabiliza cada boya acústica nueva y desechable que se lanza desde el aire o desde la superficie para detectar, clasificar y transmitir información sobre submarinos, torpedos y peligros subacuáticos en misiones de defensa y energía comercial. El alcance abarca dispositivos activos, pasivos y multiestáticos en las clases de tamaño A y B, junto con sus enlaces de telemetría integrados y paquetes de energía.

Exclusión del alcance: las matrices de vigilancia del fondo marino ancladas o los nodos de sensores no tripulados reutilizables quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por tipo

- Activo

- Pasivo

- Propósito especial

- Por clase de tamaño

- Tamaño A

- Tamaño B

- Por método de despliegue

- Caída libre

- Lanzamiento por cartucho/neumático

- Sistemas de lanzamiento por resorte

- Por aplicación

- Defensa

- Guerra antisubmarina

- Entrenamiento y ejercicios

- Monitoreo acústico de alcance

- Comercial

- Exploración de energía offshore

- Investigación oceanográfica

- Búsqueda y rescate

- Defensa

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistan a oficiales de adquisiciones en los Estados Unidos, Francia, India y Australia, pilotos retirados de guerra antisubmarina, ingenieros de diseño de boyas y contratistas de levantamientos offshore. Estas conversaciones ponen a prueba los hallazgos de escritorio, revelan rangos de precios confidenciales y refinan los supuestos sobre la adopción de telemetría digital antes de que las encuestas de seguimiento anclen las tasas de crecimiento regionales.

Investigación de Escritorio

Nuestro trabajo de escritorio comienza con los presupuestos de adquisición desclasificados del Comando de Sistemas Aéreos Navales de los Estados Unidos, documentos de defensa de la OTAN y los ministerios del Indo-Pacífico, y tablas de gasto anual compiladas por el SIPRI, que establecen el techo para la demanda potencial de unidades. A continuación, se incorporan las estadísticas de perforación offshore de la Agencia Internacional de Energía y los códigos aduaneros de UN Comtrade, que luego se filtran a través de los registros de envíos de Volza para rastrear el suministro entre regiones.

Los estados financieros de las empresas extraídos a través de D&B Hoovers, los avisos de contratos en Dow Jones Factiva y los informes técnicos publicados por la Asociación Nacional de Industrias de Defensa, además de revistas acústicas revisadas por pares, nos permiten mapear la migración de ingresos y tecnología. Esta lista es meramente ilustrativa; muchas fuentes adicionales informan la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Pronóstico

La demanda se construye inicialmente de arriba hacia abajo traduciendo los inventarios de plataformas y las tasas de salidas en el consumo anual de boyas, que luego se contrasta con los registros de envíos muestreados de los fabricantes y los precios de venta promedio para equilibrar volumen y valor. Los insumos clave incluyen los recuentos de flotas de aeronaves de patrulla marítima, helicópteros de guerra antisubmarina calificados, la densidad de canales de sonar por boya, las tendencias en el costo de energía de las baterías y el recuento de nuevos pozos de aguas profundas que requieren escucha sísmica. Un modelo de regresión multivariante, sometido a pruebas de estrés mediante análisis de escenarios, genera las perspectivas para 2025-2030, mientras que las brechas en las estimaciones ascendentes se cubren con incrementos de factores conservadores verificados mediante rellamadas.

Ciclo de Validación de Datos y Actualización

Nuestro equipo realiza verificaciones de varianza contra volúmenes históricos de importación, referencias de nivel de ruido mínimo y adjudicaciones de licitaciones; las anomalías desencadenan nuevas entrevistas antes de la aprobación final. Los informes se actualizan anualmente, con actualizaciones intermedias siempre que grandes contratos o cambios regulatorios modifiquen la dinámica del mercado.

Por Qué la Línea de Base de Sonoboya de Mordor Genera Confianza en los Operadores

Los valores de mercado publicados rara vez coinciden porque las empresas difieren en la combinación de dispositivos, las escalas de precios y la cadencia de actualización, y reconocemos estas realidades desde el principio. Las brechas más amplias surgen cuando los estudios excluyen los modelos multiestáticos pasivos, tratan las boyas comerciales por separado o aplican tasas de reposición uniformes que ignoran los pedidos de aumento vinculados a despliegues activos; la varianza adicional surge de los cortes de divisas y los ciclos de actualización más largos, mientras que Mordor revisa las cifras cada año y tras adjudicaciones importantes.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 482,54 millones de USD (2025) | Mordor Intelligence | |

| 455,8 millones de USD (2024) | Consultora Global A | Excluye dispositivos multiestáticos pasivos y asume un precio de venta promedio uniforme a nivel mundial |

| 532,7 millones de USD (2024) | Asociación Industrial B | Utiliza referencias de precio de venta promedio elevadas y multiplicadores agresivos de reposición de flotas |

| 522,3 millones de USD (2024) | Revista Especializada C | Se basa en un factor de inflación de una sola región y se actualiza solo cada dos años |

Estas comparaciones demuestran que cuando convergen el alcance correcto, los datos de contratos en tiempo real y las escalas de precios realistas, Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y replicar con un esfuerzo limitado.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de sonoboyas?

El tamaño del mercado de sonoboyas es de USD 512,23 millones en 2026, con una CAGR proyectada del 6,15% hasta 2031.

¿Qué región lidera la demanda global de sonoboyas?

América del Norte tiene el 41,85% de los ingresos globales, respaldado por los grandes volúmenes de adquisición de la Armada de los Estados Unidos y la infraestructura de producción establecida.

¿Por qué las sonoboyas activas están ganando tracción?

Las unidades activas se benefician de los conceptos multistáticos de baja frecuencia y del procesamiento digital mejorado, lo que permite la detección a mayor distancia de nuevos submarinos silenciosos e impulsa una CAGR del 12,00%.

¿Cómo influyen las plataformas no tripuladas en el mercado de sonoboyas?

Las aeronaves no tripuladas y los buques de superficie transportan más boyas durante períodos más prolongados, ampliando la cobertura a menor costo y ampliando la base de clientes más allá de las aeronaves de patrulla tradicionales.

¿Qué desafíos podrían frenar el crecimiento del mercado?

La alta concentración de proveedores, los límites de control de exportaciones y las regulaciones más estrictas sobre emisiones acústicas introducen retrasos en las adquisiciones y costos de cumplimiento que compensan parte del impulso de la demanda.

¿Qué sectores civiles están adoptando la tecnología de sonoboyas?

Los proyectos de petróleo, gas y energía eólica offshore en aguas profundas despliegan boyas para el cartografiado del lecho marino y el monitoreo ambiental, impulsando una CAGR del 14,35% en las aplicaciones comerciales.

Última actualización de la página el: