Tamaño y Participación del Mercado de Defensa de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

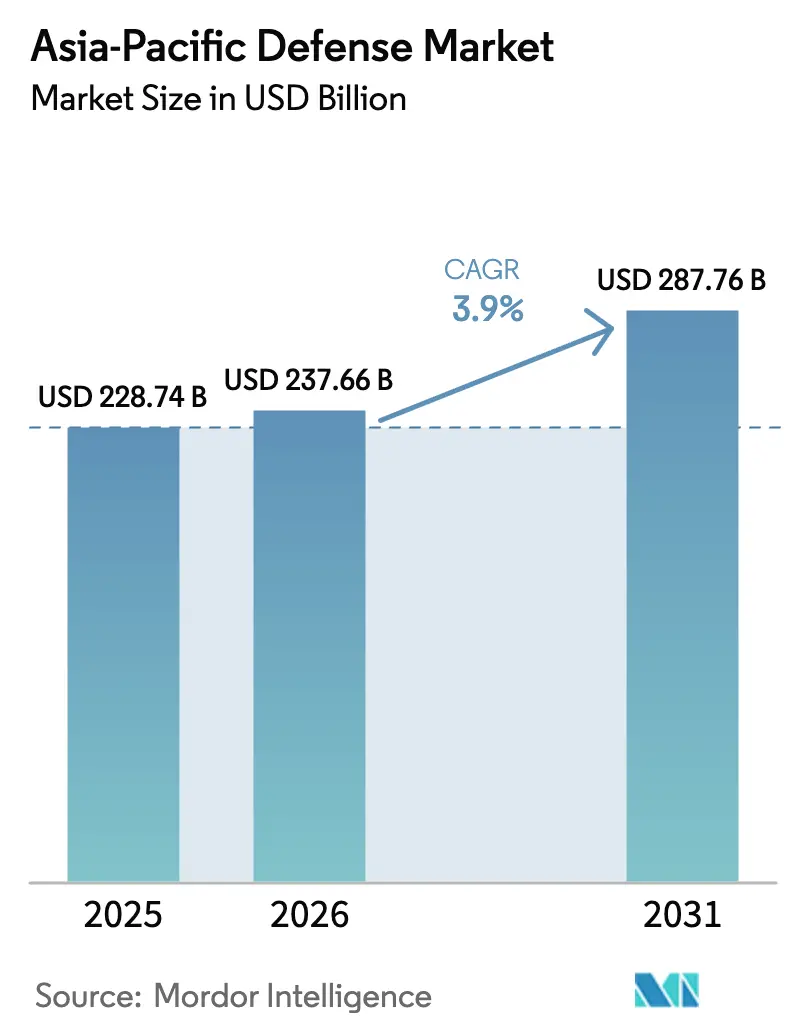

| Tamaño del mercado en el año base (2025) | 228.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 237.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 287.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Defensa de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de defensa de Asia-Pacífico crezca de USD 228,74 mil millones en 2025 a USD 237,66 mil millones en 2026 y se prevé que alcance USD 287,76 mil millones en 2031 a una CAGR del 3,9% durante 2026-2031. El gasto sostenido está determinado por la expansión naval de China, los cambios en las normas de compensación y los controles de exportación de semiconductores que ralentizan las importaciones de alta gama. Los programas del Ejército siguen acaparando los presupuestos más significativos, aunque los sistemas marítimos avanzan con mayor rapidez a medida que las naciones costeras refuerzan la seguridad de las rutas marítimas. La fabricación indígena está ganando impulso en India a través de la iniciativa Atmanirbhar Bharat y en Corea del Sur con el programa KF-21, incluso cuando los principales contratistas extranjeros se enfrentan a umbrales de localización cada vez más estrictos. Las capacidades no tripuladas, habilitadas por inteligencia artificial y basadas en el espacio están dominando los nuevos pedidos, mientras que las presiones presupuestarias en algunas capitales de la ASEAN están creando valles a corto plazo que ponen a prueba la resiliencia de los proveedores.

Conclusiones Clave del Informe

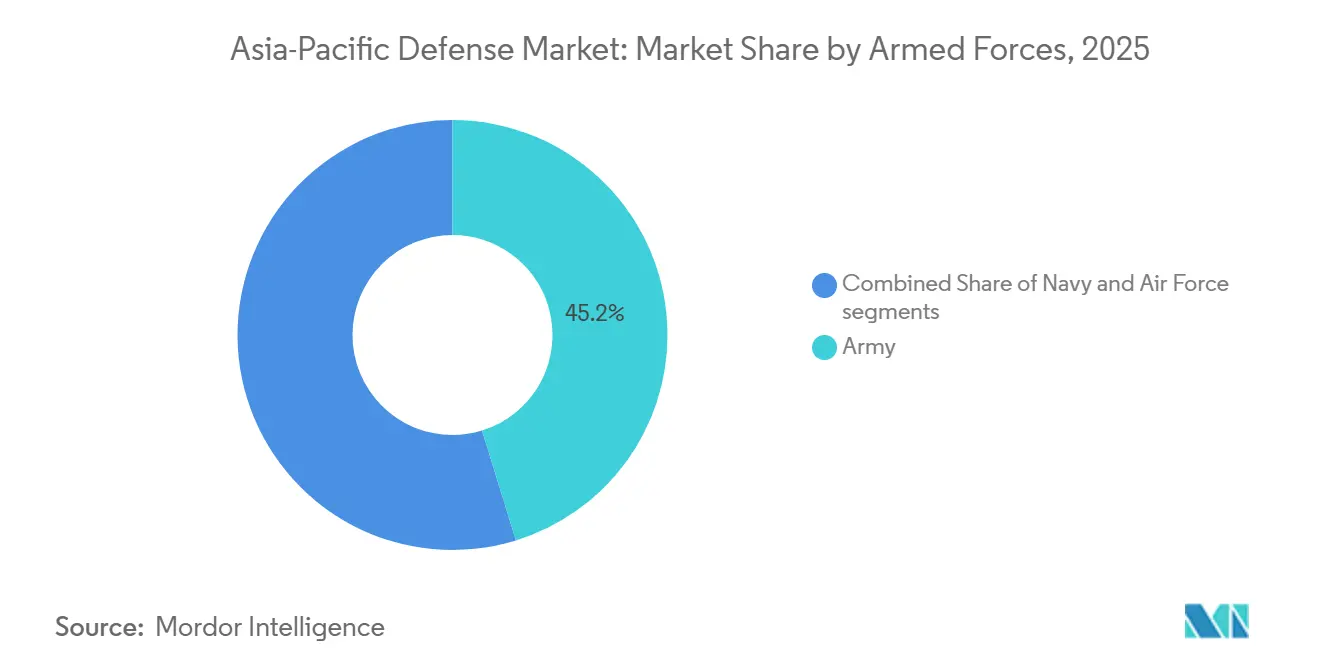

- Por fuerzas armadas, las plataformas navales representaron el 45,23% de la participación del mercado de defensa de Asia-Pacífico en 2025, y se proyecta que crecerán a una CAGR del 4,76% hasta 2031.

- Por tipo, las armas y municiones representaron el 31,25% del mercado de defensa de Asia-Pacífico en 2025, mientras que se prevé que los sistemas no tripulados crezcan a una CAGR del 5,98% hasta 2031.

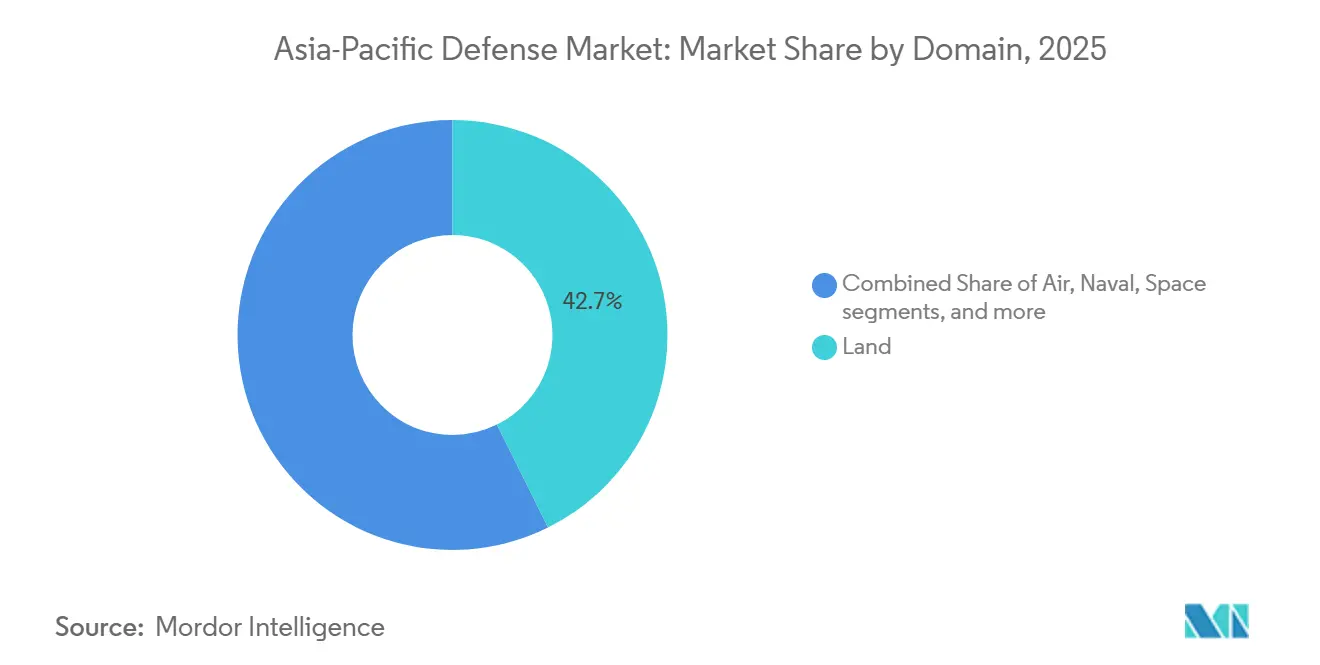

- Por dominio, los sistemas terrestres representaron el 42,67% de la participación del mercado de defensa de Asia-Pacífico en 2025; se proyecta que los activos espaciales crezcan a una CAGR del 5,65% hasta 2031.

- Por naturaleza de la adquisición, la producción nacional representó el 47,03% del gasto en 2025 y se prevé que crezca a una CAGR del 5,52% hasta 2031.

- Por geografía, China representó el 48,43% de la participación del mercado de defensa de Asia-Pacífico en 2025, y se prevé que India crezca a una CAGR del 5,24% hasta 2031 bajo las normas revisadas de contenido local.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Defensa de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Pivote estratégico hacia las rutas marítimas disputadas del Indo-Pacífico | +1.20% | Estados litorales de la ASEAN, Japón, Australia, Taiwán | Mediano plazo (2-4 años) |

| Políticas de industrialización de la defensa indígena | +1.00% | India, Corea del Sur, Japón, Australia | Largo plazo (≥ 4 años) |

| Proliferación de sistemas no tripulados y autónomos | +0.90% | Primeros adoptantes globales: India, China, Corea del Sur | Corto plazo (≤ 2 años) |

| Efecto dominó de la modernización de fuerzas de China | +0.90% | Japón, Taiwán, Filipinas, Vietnam | Corto plazo (≤ 2 años) |

| Plataformas de C4ISR y decisión habilitadas por IA | +0.80% | China, Japón, Australia, Singapur | Mediano plazo (2-4 años) |

| Iniciativas de intercambio tecnológico AUKUS y Quad | +0.70% | Australia, India, Japón, socios de EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Pivote Estratégico hacia las Rutas Marítimas Disputadas del Indo-Pacífico

Las operaciones de libertad de navegación en el Mar del Sur de China y el Estrecho de Taiwán han redirigido los presupuestos desde la blindaje terrestre hacia el ataque marítimo, las contramedidas contra minas (MCM) y la guerra antisubmarina (ASW). China puso en servicio ocho guardacostas de 10.000 toneladas en 2025, difuminando las líneas entre los roles civiles y militares y llevando a los países vecinos a modernizar sus fragatas y buques de patrulla oceánica. Japón incorporó fragatas de clase Mogami con celdas de lanzamiento vertical, mientras que Australia reasignó 7.200 millones de USD de vehículos blindados a la modernización de destructores y helicópteros MH-60R. Filipinas y Vietnam aceleraron la adquisición de buques de patrulla y el desarrollo de centros logísticos para sostener despliegues más prolongados. Una Iniciativa de Disuasión del Pacífico de EE. UU. de 9.900 millones de USD para existencias preposicionadas impulsa aún más la adopción de enlaces de datos comunes entre las armadas aliadas.[1]Departamento de Defensa de EE. UU., "Presupuesto de la Iniciativa de Disuasión del Pacífico," defense.gov

Políticas de Industrialización de la Defensa Indígena

Los esquemas de compensación revisados ahora enfatizan el codesarrollo de propiedad intelectual sobre el ensamblaje de destornillador. India reserva el 68% del gasto de capital para las categorías "Compra India" y bloquea las exportaciones de plataformas codesarrolladas sin contenido mayoritario local, lo que obliga a Lockheed Martin y GE a transferir el conocimiento técnico de la caja de alas y la sección caliente del motor. Corea del Sur exige un 70% de contenido local en el KF-21, lo que permite la producción de radar AESA nacional que reduce a la mitad el costo unitario en comparación con las alternativas occidentales. Japón relajó las restricciones de exportación sobre sistemas construidos conjuntamente, posicionando a Mitsubishi Electric para vender radares de defensa aérea en toda la región. La Empresa Soberana de Armas Guiadas de Australia establece un centro de misiles en el hemisferio sur, mientras que el programa de tanques de Indonesia con Turquía pone de relieve el riesgo de ejecución cuando la madurez local es menor.

Proliferación de Sistemas No Tripulados y Autónomos

Las lecciones del combate en Ucrania están incorporando enjambres de cuadricópteros, municiones merodeadoras y vehículos submarinos no tripulados de gran tamaño (XLUUV) en los planes de adquisición principales. India desplegó rondas merodeadoras Nagastra-1 a lo largo del Himalaya, proporcionando ataque de precisión a nivel de escuadra sin coordinación de artillería. Corea del Sur demostró enjambres de 50 drones maniobrando en zonas con denegación de GPS, y el UUV Ghost Shark de Australia logró 90 días de resistencia sumergida a una fracción del costo de los submarinos tripulados. Japón y Singapur integran el reconocimiento de objetivos mediante inteligencia artificial en plataformas de superficie y aéreas no tripuladas, reduciendo la carga de trabajo de los analistas y mejorando la identificación de objetivos sensibles al tiempo.

Plataformas de C4ISR y Toma de Decisiones Habilitadas por Inteligencia Artificial

Los ejércitos de primer nivel comprimen los ciclos de la cadena de ataque integrando sensores satelitales, aéreos y marítimos en una imagen operativa compartida. La arquitectura de Guerra Electrónica de Red Integrada de China vincula radares de alerta temprana y unidades cibernéticas, reduciendo los ciclos de decisión a menos de diez minutos. Los destructores de Japón disparan misiles SM-6 guiados por datos del F-35, desacoplando los sensores de los tiradores. La modernización JP9102 de Australia consolida los flujos de Link 16, MADL y SATCOM, reduciendo así el riesgo de fuego amigo en los ejercicios de coalición. El IACCS nacional de India ahora gobierna las baterías S-400, los misiles Akash y los cazas bajo un motor de priorización de amenazas mediante inteligencia artificial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión de los controles de exportación sobre chips y armas avanzadas | -0.90% | India, Singapur, Indonesia | Corto plazo (≤ 2 años) |

| Presión presupuestaria derivada de las cargas de deuda pospandemia | -0.70% | Naciones de la ASEAN, islas del Pacífico | Mediano plazo (2-4 años) |

| Normas fragmentadas de compensación y localización | -0.50% | India, Indonesia, Malasia, Vietnam | Largo plazo (≥ 4 años) |

| Escasez de talento en ingeniería de defensa y ciberseguridad | -0.40% | Japón, Corea del Sur, Australia, Singapur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión de los Controles de Exportación sobre Chips y Armas Avanzadas

Las restricciones de EE. UU. y sus aliados sobre los semiconductores de nitruro de galio y los aceleradores de inteligencia artificial han retrasado los calendarios de los cazas y misiles de próxima generación hasta tres años. El radar AESA Uttam de India se retrasó cuando los módulos de radiofrecuencia de 7 nm fueron bloqueados en TSMC, y los costos de mantenimiento del F-35 de Japón aumentaron un 22% mientras las piezas de repuesto esperaban licencias de exportación.[2]Demetri Sevastopulo, "Las restricciones de chips afectan a las armas asiáticas," ft.com El dron Loyal Wingman de Australia ha sido equipado con GPU comerciales, aceptando velocidades de procesamiento más bajas para cumplir con su calendario. Corea del Sur emprendió un costoso programa de IMU nacional después de que los proveedores estadounidenses se negaran a exportar IMU que cumplieran con las especificaciones ITAR.

Presión Presupuestaria Derivada de las Cargas de Deuda Pospandemia

Indonesia, Tailandia y Filipinas están redirigiendo fondos hacia la recuperación económica, reduciendo el gasto en defensa como porcentaje del PIB y aplazando las adquisiciones de fragatas y cazas hasta la década de 2030. Indonesia redujo su gasto en defensa al 0,74% del PIB en 2025, cancelando jets Rafale adicionales y extendiendo los pagos del KF-21. Tailandia suspendió una segunda fragata Tipo 26 para financiar obras de control de inundaciones. El presupuesto de 4.100 millones de USD de Filipinas deja poco margen para la modernización de la defensa aérea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuerzas Armadas: La Marina Supera a las Fuerzas Terrestres

Los programas navales representan el 45,23% del gasto en 2025 y crecen a una CAGR del 4,76% a medida que los estados litorales refuerzan la seguridad de las rutas marítimas y la protección de los cables submarinos. El tamaño del mercado de defensa de Asia-Pacífico para plataformas navales está destinado a superar los presupuestos incrementales de sistemas terrestres para 2029. Los sistemas del ejército siguen siendo considerables, impulsados por las modernizaciones de artillería a lo largo del Himalaya y la recapitalización de vehículos blindados de Corea del Sur, aunque registran un crecimiento de solo el 3,68%. El pedido de 2.800 millones de USD de India para el Vehículo de Combate de Infantería del Futuro (FICV) y la flota de 105 F-35 de Japón ilustran las inversiones continuas tanto en capacidades terrestres como aéreas, pero la narrativa estratégica favorece las capacidades de negación en aguas abiertas.[3]Dinakar Peri, "India ordena Vehículos de Combate de Infantería del Futuro," economictimes.indiatimes.com

La adopción de propulsión nuclear bajo SSN-AUKUS, baterías de iones de litio en submarinos de Corea del Sur y portaaviones con F-35B en Japón señala un cambio hacia el ataque marítimo distribuido. Los ocho submarinos SSN-AUKUS de Australia, valorados en 368.000 millones de AUD (246.140 millones de USD), transformarán los equilibrios submarinos regionales, mientras que los submarinos Dosan Ahn Changho de Corea del Sur añaden opciones de ataque con lanzamiento vertical. El Proyecto 75I de India se retrasa en compensaciones, aunque la puesta en servicio del INS Imphal armado con BrahMos subraya el progreso nacional. Las armadas más pequeñas de la ASEAN están buscando buques de patrulla oceánica y misiles de defensa costera móviles para cerrar rápidamente las brechas de capacidad.

Por Tipo: Los Sistemas No Tripulados Disrumpen las Plataformas Heredadas

Las armas y municiones representaron el 31,25% de la participación del mercado de defensa de Asia-Pacífico en 2025, respaldadas por las reservas de misiles en los puntos de conflicto. El crecimiento se modera a medida que los controles de exportación surten efecto, mientras que las plataformas no tripuladas registran la CAGR más rápida del 5,98%. Los drones en enjambre, las municiones merodeadoras y las embarcaciones de superficie autónomas están transformando la doctrina de estructura de fuerzas y consumirán entre el 8% y el 12% de los nuevos presupuestos de capital para 2028. Los sistemas C4ISR y de guerra electrónica (EW), que ya representan el 22% del gasto, se espera que aumenten de manera constante mediante el uso de la fusión de sensores habilitada por IA. Los sistemas espaciales y cibernéticos, aunque pequeños hoy en día, reciben prioridad a medida que los ejércitos buscan comunicaciones resilientes y dominio del espectro.

La demanda de artillería de precisión sostiene las exportaciones del obús K9 de Corea del Sur y los pedidos de misiles BrahMos de India, aunque los planificadores combinan cada vez más estos sistemas con la orientación por IA desde satélites en órbita terrestre baja (LEO). El radar FPS-7 de Japón y los programas LAND 400 Fase 3 de Australia muestran la continua renovación de sensores y vehículos. Al mismo tiempo, el UCAV Ghatak de India y el UUV Ghost Shark de Australia marcan la transición de activos de ataque tripulados a autónomos.

Por Dominio: El Espacio Emerge como Quinto Ámbito de Combate

Las capacidades terrestres siguen siendo la mayor porción con el 42,67% en 2025, pero los activos espaciales exhiben el mayor crecimiento con una CAGR del 5,65% a medida que las operaciones conjuntas exigen posicionamiento, navegación y reconocimiento seguros. Los 38 lanzamientos de satélites militares de China en 2025 obligaron a Japón a acelerar el aumento del sistema Quasi-Zenith y a Australia a invertir en SATCOM protegido. Los dominios aéreo y naval convergen en torno a nodos de mando multidominio, añadiendo presión para la resiliencia espectral y cibernética. Los comandos cibernéticos en Japón y las armas de microondas contra drones en Corea del Sur demuestran que los efectos electromagnéticos son ahora áreas de misión fundamentales.

Por Naturaleza de Adquisición: La Producción Indígena Gana Impulso

Los programas indígenas representaron el 47,03% del gasto en 2025 y se espera que aumenten a una CAGR del 5,52%, reduciendo la brecha con las adquisiciones extranjeras. El tamaño del mercado de defensa de Asia-Pacífico vinculado a la fabricación local crece a medida que maduran la expansión del Tejas Mk1A de India, la localización del KF-21 de Corea del Sur y la empresa de misiles de Australia. Las adquisiciones extranjeras continúan para submarinos nucleares y buques cisterna, donde la industria regional carece de profundidad. Sin embargo, los modelos de empresa conjunta, como la caja de alas Lockheed-Tata y la coproducción de misiles Raytheon-Australia, dominan ahora el mercado, garantizando que la tecnología permanezca local y que las aprobaciones de exportación sean menos controvertidas.

Análisis Geográfico

China representó el 48,43% del gasto regional en 2025, pero el crecimiento del presupuesto se desaceleró a una CAGR del 3,2% a medida que el Ejército Popular de Liberación priorizó la propulsión nuclear y la investigación y desarrollo hipersónica sobre el crecimiento de la estructura de fuerzas. Se espera que India se acelere a una CAGR del 5,24%, impulsada por la adquisición indígena, con una asignación de capital de 28.600 millones de USD en 2026 y canalizando el 75% de los fondos a proveedores nacionales, sujeto a estrictas penalizaciones por compensación para las empresas extranjeras principales. El plan plurianual de 320.000 millones de USD de Japón financia misiles de largo alcance y fuerzas cibernéticas que revierten siete décadas de postura puramente defensiva.

Australia emprende el programa individual más grande de la región con 368.000 millones de AUD (246.140 millones de USD) para los submarinos SSN-AUKUS, pero persisten brechas hasta que comiencen las entregas en 2040, lo que impulsa arrendamientos provisionales de la clase Virginia. Corea del Sur aprovecha el impulso exportador, con 17.000 millones de USD en 2024, vendiendo obuses y aeronaves a aliados de la OTAN y socios de la ASEAN a precios agresivos. La ASEAN en su conjunto gasta el 12% del total regional, aunque enfrenta limitaciones fiscales. Singapur encabeza la lista en gasto per cápita al adquirir F-35B y submarinos de clase Invincible, mientras que Indonesia, Tailandia y Vietnam aplazan los principales programas debido a presiones de deuda. Filipinas rompe la tendencia al adquirir misiles BrahMos para compensar los retrasos en las Ventas Militares Extranjeras (FMS) de EE. UU.

Panorama Competitivo

El mercado de defensa de Asia-Pacífico exhibe una concentración moderada, con los cinco principales contratistas principales, Lockheed Martin Corporation, RTX Corporation, The Boeing Company, Aviation Industry Corporation of China y Northrop Grumman Corporation, que poseen una participación significativa de los ingresos. Mientras tanto, AVIC, HAL, Mitsubishi Heavy y Hanwha capturan la mayoría de los contratos nacionales a través de compensaciones obligatorias. Las empresas conjuntas que combinan subsistemas occidentales con producción regional dominan los nuevos contratos, como la transferencia del F414 de GE a la India para el AMCA y las estructuras C-130J de Lockheed-Tata. Hanwha y Korea Aerospace Industries de Corea del Sur están disrumpiendo el mercado al ofrecer precios entre un 30 y un 40% más bajos que la competencia mientras mantienen el pleno cumplimiento de la OTAN, como lo evidencian las compras de K2 y K9 de Polonia por 12.400 millones de USD.[4]Vivienne Machi, "Hanwha gana un contrato de 2.100 millones de USD en Australia," defensenews.com

La fricción en el control de exportaciones sobre el nitruro de galio (GaN) y los chips de inteligencia artificial retrasa las entregas del F-35 a Singapur y el calendario del AMCA de India, orientando a los clientes hacia sistemas europeos o israelíes con menos restricciones ITAR de EE. UU. La venta de 350 millones de USD del Hermes 900 de Elbit Systems a Singapur y la asociación MR-SAM con un 70% de contenido local de Israel Aerospace Industries con Bharat Electronics demuestran cómo las vías libres de ITAR están ganando favor. Las solicitudes de patentes en navegación autónoma aumentaron un 42% en 2024, con AVIC, Hanwha y DRDO a la cabeza, lo que subraya el rápido ritmo de la innovación regional.

Líderes de la Industria de Defensa de Asia-Pacífico

-

Lockheed Martin Corporation

-

The Boeing Company

-

Aviation Industry Corporation of China

-

Northrop Grumman Corporation

-

RTX Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Indonesia e India firmaron un contrato de 630 millones de USD para el sistema de misiles de crucero BrahMos. Según los términos del contrato, India suministrará el sistema de misiles de crucero BrahMos y el misil aire-aire Astra a Indonesia.

- Diciembre de 2025: Fincantieri, a través de su filial WASS Submarine Systems, recibió un pedido sustancial de la Armada India para el suministro de torpedos pesados Black Shark Advanced (BSA). Estos torpedos serán desplegados en los seis submarinos de clase Scorpène actualmente en servicio con la flota india.

- Octubre de 2025: Japón adjudicó a Mitsubishi Heavy Industries dos contratos para iniciar la producción en masa de un misil guiado de lanzamiento submarino y un misil mejorado superficie-barco Tipo 12.

- Febrero de 2025: Thales y Bharat Dynamics Limited anunciaron la firma de un acuerdo para el suministro inicial de Sistemas de Defensa Aérea Portátiles de Guía por Haz Láser (LBRM). Esta iniciativa se alinea con los requisitos del Gobierno de India para mejorar las capacidades de defensa aérea del país.

Alcance del Informe del Mercado de Defensa de Asia-Pacífico

El estudio del mercado de defensa de Asia-Pacífico analiza los patrones históricos, actuales y proyectados de asignación y gasto presupuestario. El mercado abarca una gama de actividades, productos y servicios que apoyan los requisitos de defensa y seguridad regionales. La estrategia de defensa de la región se centra en la protección contra amenazas externas e internas, al tiempo que salvaguarda los intereses estratégicos. El estudio examina los planes de adquisición y modernización de las fuerzas armadas. También cubre las inversiones en el desarrollo y despliegue de satélites, así como la investigación y el desarrollo de tecnologías avanzadas, incluidas las armas de energía dirigida (DEW), los misiles hipersónicos, los sistemas no tripulados, los compuestos avanzados y las tecnologías de fabricación avanzada como la impresión 3D.

El mercado de defensa de Asia-Pacífico está segmentado por fuerzas armadas, tipo, dominio y naturaleza de la adquisición. Por fuerzas armadas, el mercado está segmentado en fuerza aérea, ejército y marina. Por tipo, el mercado está segmentado en entrenamiento y protección del personal; C4ISR y guerra electrónica (EW); vehículos; armas y municiones; sistemas no tripulados; y sistemas espaciales y cibernéticos. Por dominio, el mercado está segmentado en terrestre, aéreo, naval, espacial, cibernético y espectro electromagnético. Por naturaleza de la adquisición, el mercado está segmentado en producción indígena y adquisición extranjera. El informe también cubre los tamaños de mercado y las previsiones para el mercado de defensa de Asia-Pacífico en los principales países de la región. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Fuerza Aérea |

| Ejército |

| Marina |

| Entrenamiento y Protección de Personal |

| C4ISR y Guerra Electrónica (GE) |

| Vehículos |

| Armas y Municiones |

| Sistemas No Tripulados |

| Sistemas Espaciales y Cibernéticos |

| Terrestre |

| Aéreo |

| Naval |

| Espacial |

| Cibernético y Espectro Electromagnético |

| Producción Indígena |

| Adquisición Extranjera |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Resto de Asia-Pacífico |

| Por Fuerzas Armadas | Fuerza Aérea |

| Ejército | |

| Marina | |

| Por Tipo | Entrenamiento y Protección de Personal |

| C4ISR y Guerra Electrónica (GE) | |

| Vehículos | |

| Armas y Municiones | |

| Sistemas No Tripulados | |

| Sistemas Espaciales y Cibernéticos | |

| Por Dominio | Terrestre |

| Aéreo | |

| Naval | |

| Espacial | |

| Cibernético y Espectro Electromagnético | |

| Por Naturaleza de Adquisición | Producción Indígena |

| Adquisición Extranjera | |

| Por Geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual del gasto en defensa en Asia-Pacífico y a qué ritmo está creciendo?

Los desembolsos totalizan USD 237,66 mil millones en 2026 y se prevé que alcancen USD 287,76 mil millones en 2031 con una trayectoria de CAGR del 3,90%.

¿Qué rama de las fuerzas armadas está proyectada para expandirse más rápidamente en la región?

Los programas navales avanzan a una CAGR del 4,76% a medida que las naciones costeras priorizan la denegación en aguas abiertas y la seguridad de las rutas marítimas.

¿Qué segmento muestra la tasa de crecimiento más alta entre los tipos de equipamiento?

Las plataformas no tripuladas, incluidos los drones en enjambre y los vehículos submarinos autónomos (AUV), registran una CAGR del 5,98%, superando a todas las categorías heredadas.

¿Cómo están reformando los esfuerzos de producción indígena los patrones de adquisición?

La fabricación local ya capta el 47,03% de los presupuestos y está aumentando un 5,52% anual, impulsada por el Atmanirbhar Bharat de India y la localización del KF-21 de Corea del Sur.

¿Qué geografía registra el incremento más rápido en los desembolsos de defensa?

India lidera con una CAGR del 5,24%, respaldada por una asignación de capital de 28.600 millones de USD que reserva el 75% para proveedores nacionales.

¿Qué impulsores tecnológicos están influyendo más en las nuevas inversiones en capacidades?

El C4ISR habilitado por inteligencia artificial, los sistemas autónomos y las comunicaciones basadas en el espacio dominan las prioridades de modernización a medida que los ejércitos comprimen los ciclos de decisión y buscan conectividad resiliente.

Última actualización de la página el: