Tamaño y Participación del Mercado de Sistemas de Desmagnetización

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Desmagnetización por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de desmagnetización crezca de USD 873,69 millones en 2025 a USD 921,3 millones en 2026 y se prevé que alcance USD 1.201,26 millones en 2031 a una CAGR del 5,45% durante el período 2026-2031. El impulso descansa sobre dos fuerzas contrapuestas. En primer lugar, la proliferación de minas marinas de influencia magnética en puntos de estrangulamiento en disputa impulsa a las armadas a reducir sus firmas magnéticas. En segundo lugar, los presupuestos de capital limitados fomentan las actualizaciones de extensión de vida útil en cascos probados en lugar de encargar buques completamente nuevos. El mercado de sistemas de desmagnetización se expande, por tanto, cada vez que un comandante de flota elige una modernización rentable en lugar de un nuevo destructor o submarino. El crecimiento también se concentra en torno a suites de control basadas en software que utilizan datos en tiempo real para ajustar la salida de las bobinas, aumentando la eficiencia de supresión al tiempo que reducen la demanda de energía. A nivel regional, América del Norte lidera los ingresos actuales, aunque Asia-Pacífico incorpora cascos más rápidamente a medida que China, India y Corea del Sur impulsan mandatos de gestión de firma en cada nuevo buque de combate de superficie.

Conclusiones Clave del Informe

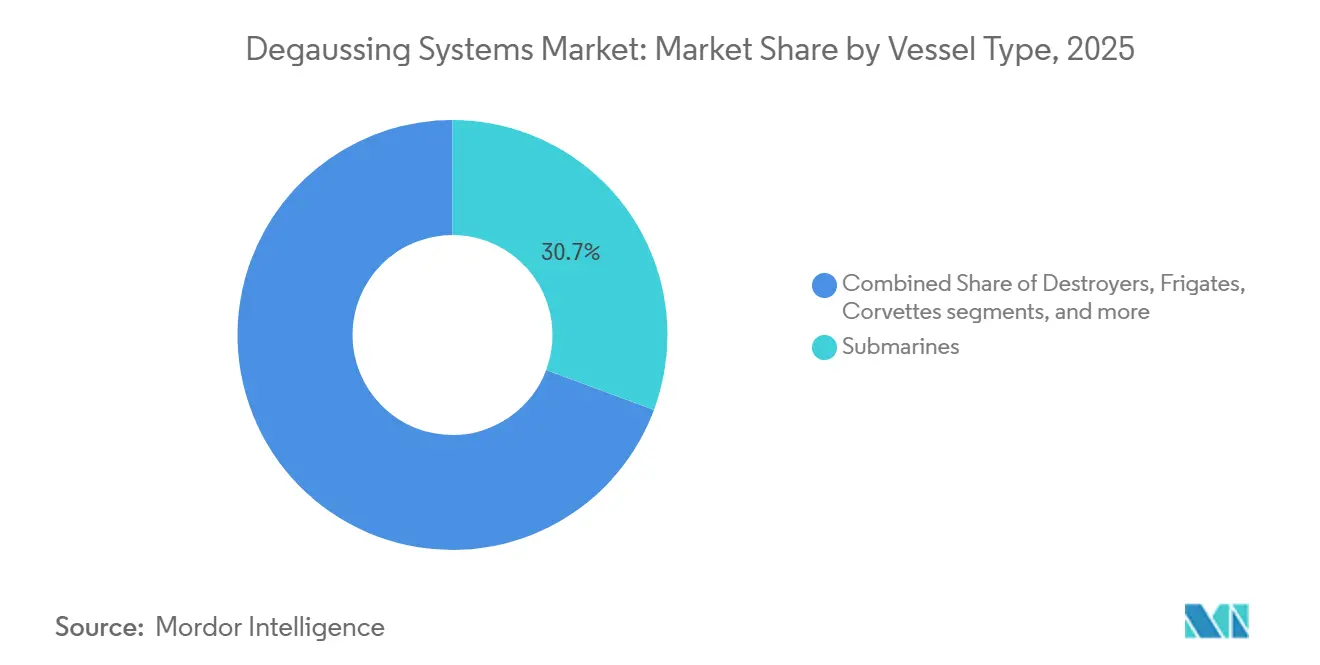

- Por tipo de embarcación, los submarinos lideraron con una participación de ingresos del 30,67% en 2025, mientras que se prevé que los buques de contramedidas contra minas se expandan a una CAGR del 7,65% hasta 2031.

- Por solución, la desmagnetización representó una participación del 61,25% en 2025, mientras que la desimantación avanza a una CAGR del 6,27% hasta 2031.

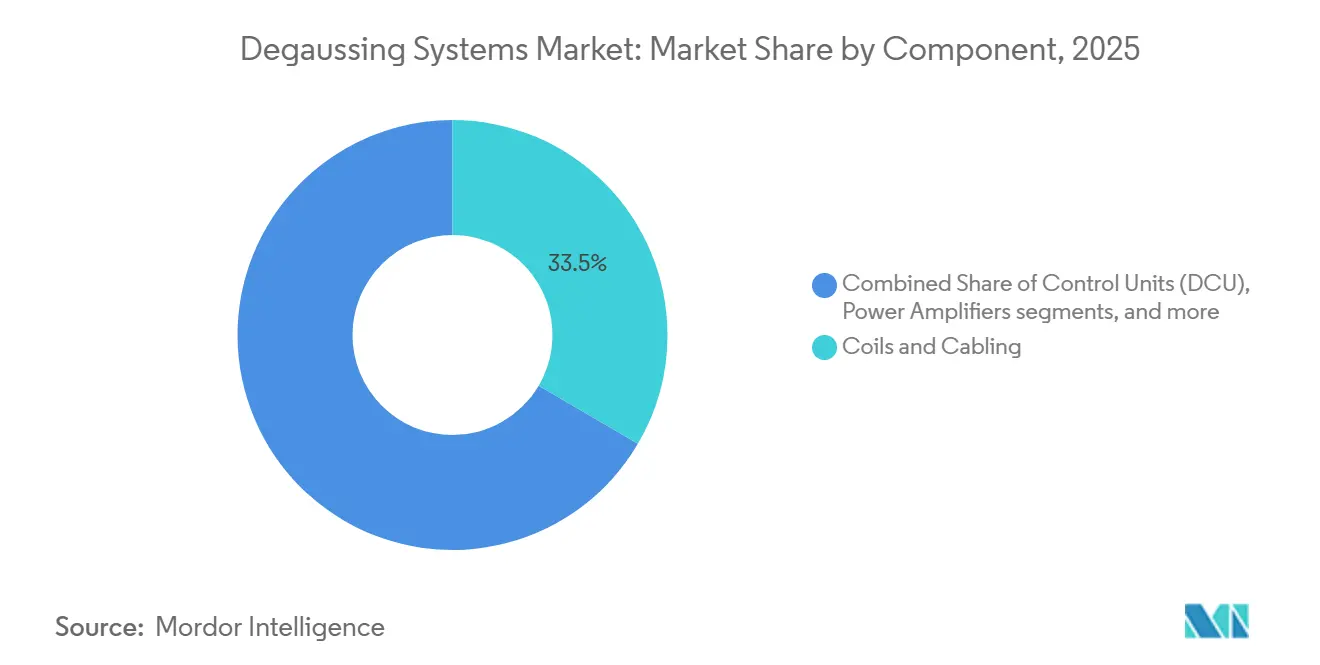

- Por componente, las bobinas y el cableado representaron el 33,45% en 2025, mientras que el software y los análisis crecen a una CAGR del 7,87% hasta 2031.

- Por tipo de instalación, la modernización mantuvo una participación del 53,76% en 2025 y se proyecta que crezca a una CAGR del 7,38% hasta 2031.

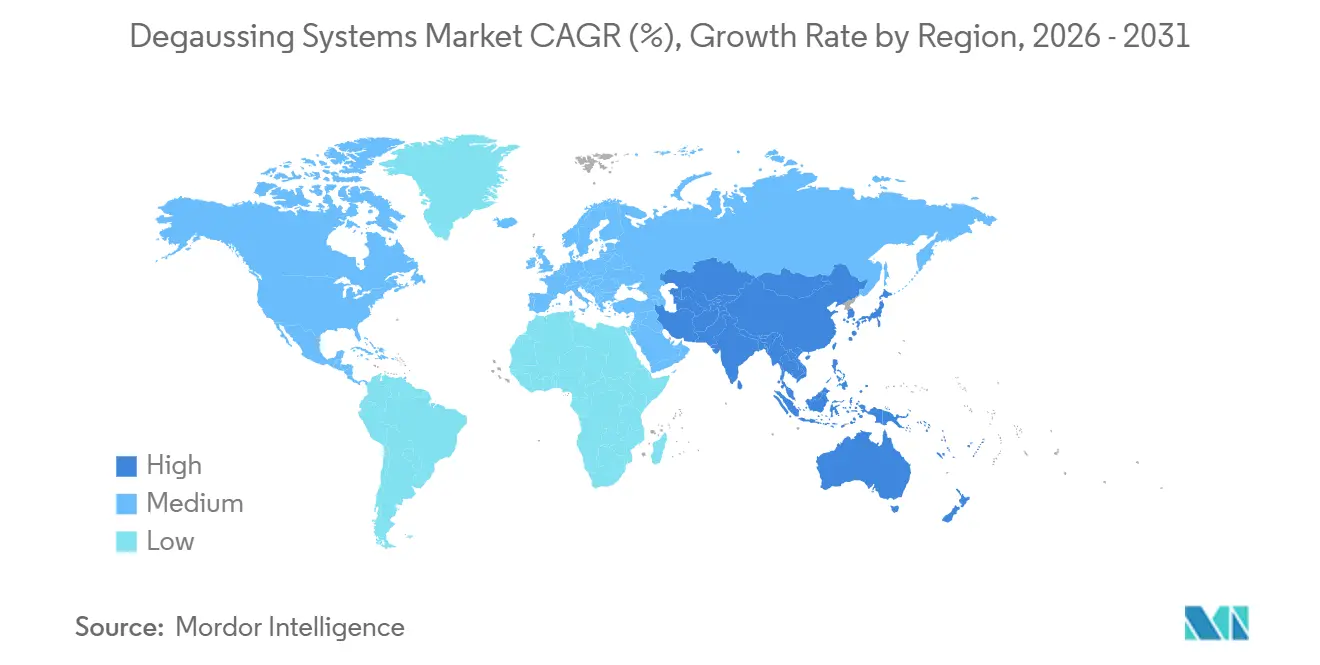

- Por geografía, América del Norte mantuvo el 35,65% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 8,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Desmagnetización

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de los presupuestos de modernización naval que acelera la inversión en sistemas de desmagnetización | +1.2% | Global, concentrado en América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| El mayor despliegue de minas marinas de influencia magnética que impulsa la demanda de control de firma magnética | +0.9% | Asia-Pacífico, Europa | Corto plazo (≤ 2 años) |

| La expansión de iniciativas de modernización dirigidas a buques de superficie más antiguos para actualizaciones de desmagnetización | +0.8% | Global, ganancias tempranas en América del Norte, Europa | Mediano plazo (2-4 años) |

| La aparición de tecnología de bobinas superconductoras de alta temperatura (HTS) que permite sistemas compactos y eficientes | +0.7% | América del Norte, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| La integración de algoritmos adaptativos impulsados por IA para la gestión de firma en tiempo real | +0.6% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| La creciente necesidad de sistemas de microdesmagnetización en vehículos de superficie y subacuáticos no tripulados furtivos | +0.5% | Global, concentrado en Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Presupuestos de Modernización Naval Acelera la Adquisición

La mayor inversión en defensa está reforzando los programas plurianuales de construcción naval y sostenimiento que agrupan las actualizaciones de desmagnetización con la renovación de los sistemas de combate. Estados Unidos asigna USD 384,3 mil millones para la inversión en defensa del ejercicio fiscal 2026, con USD 65 mil millones destinados a la construcción naval y los sistemas marítimos, incluidos los trabajos de supervivencia y gestión de firma en buques de combate de superficie.[1]Departamento de Defensa de Estados Unidos, "Materiales del Presupuesto del Ejercicio Fiscal 2026", comptroller.defense.gov La estrategia industrial de defensa de Canadá para 2026 enfatiza un enfoque de construir-asociarse-comprar, alineando las hojas de ruta nacionales de construcción naval con los estándares de compatibilidad electromagnética para buques de superficie. Los miembros de la OTAN también están introduciendo capacidades habilitadas por IA en torno a plataformas de buques, lo que indica que las modernizaciones combinan cada vez más hardware y software para el control de campo en tiempo real. El mercado de sistemas de desmagnetización se beneficia a medida que las armadas llevan más cascos a los diques de actualización y sincronizan la medición de campo, la desimantación y la recalibración de bobinas a bordo con otros trabajos de paquetes de misión. Las compras a corto plazo en América del Norte y el crecimiento más rápido en Asia-Pacífico son los principales impulsores de volumen para el mercado de sistemas de desmagnetización hasta 2031.

Las Minas Marinas de Influencia Magnética Impulsan la Demanda de Control de Firma

La Agencia de Inteligencia de Defensa ha evaluado que Corea del Norte posee un importante arsenal de minas navales, que incluye minas de influencia equipadas con espoletas magnéticas, las cuales pueden representar un peligro inminente para los buques de guerra de superficie en zonas restringidas. La amenaza de las minas está igualmente presente en el Mar de China Meridional, donde las aguas poco profundas pueden aumentar la eficacia de los peligros de minas de fondo y ancladas. Para hacer frente a estos riesgos de minas, la Armada de Estados Unidos adjudicó contratos a RTX Corporation y Textron Inc. en 2025 para cargas útiles de contramedidas contra minas a través del Comando de Sistemas Navales del Mar, que forma parte del equipo modular de barrido de minas transportado por los Buques de Combate Litoral, donde es fundamental controlar las firmas magnéticas de estas embarcaciones. Al mismo tiempo, las actividades de investigación y desarrollo chinas, tal como se señala en diversos estudios, sobre magnetómetros cuánticos basados en rubidio destacan la importancia de controlar las firmas magnéticas, incluso en embarcaciones equipadas con sistemas de desmagnetización.

Expansión de Iniciativas de Modernización Dirigidas a Buques de Superficie Más Antiguos para Actualizaciones de Desmagnetización

Los programas de modernización superan a las instalaciones en nuevas construcciones porque ofrecen una resiliencia más rápida y económica en buques que permanecen en servicio durante décadas. Las revisiones gubernamentales continúan destacando los plazos de adquisición que abarcan muchos años, lo que impulsa a las flotas a extraer más valor de los cascos existentes mediante actualizaciones a mitad de vida útil. En ese contexto, las armadas programan la renovación de la desmagnetización durante las ventanas de mantenimiento planificadas para reducir el riesgo y el costo, al tiempo que logran mejoras de firma mensurables en el mar. El predominio de la modernización también está vinculado a los ciclos de medición de campo y calibración que pueden planificarse en torno a los despliegues, lo que reduce el tiempo de inactividad operacional en comparación con la espera de un nuevo puesto de construcción. Los proveedores han perfeccionado los kits de bobinas modulares y los controladores compactos para minimizar los cambios estructurales y acelerar la instalación a bordo, lo que refuerza el argumento a favor de las actualizaciones de fragatas y destructores envejecidos. Esta ventaja mantiene las modernizaciones en el centro del mercado de sistemas de desmagnetización durante el período de pronóstico.

La Aparición de Tecnología de Bobinas Superconductoras de Alta Temperatura que Permite Sistemas Compactos y Eficientes

La tecnología superconductora de alta temperatura sigue siendo una vía estratégica para obtener ganancias en peso y eficiencia en grandes buques de combate. Las cadenas de suministro de defensa y energía continúan invirtiendo en tecnología de imanes HTS, que respalda las aplicaciones navales que se benefician de la geometría compacta y las menores pérdidas eléctricas.[2]Tokamak Energy, "Lanzamiento de la División TE Magnetics", tokamakenergy.co.uk A medida que la capacidad de producción escala y más socios se incorporan al ecosistema, las vías de calificación para las bobinas a bordo de buques se ampliarán en los programas aliados. América del Norte lidera la adopción temprana, mientras que la expansión hacia Asia-Pacífico es probable a medida que los socios se alinean en estándares y enfoques de gestión térmica compatibles con las operaciones en el mar. La tecnología HTS también se combina bien con el diseño basado en modelos y los gemelos digitales, que acortan los ciclos de validación para los diseños de bobinas de próxima generación. Estos atributos benefician al mercado de sistemas de desmagnetización a medida que los programas planifican construcciones preparadas para el futuro que puedan incorporar más sistemas de misión sin superar los límites de desplazamiento o potencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El elevado gasto de capital y los costos de mantenimiento a largo plazo limitan una adopción más amplia | -0.9% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Plazos de adquisición prolongados debido a procedimientos complejos de contratación de defensa | -0.7% | Global, ciclos de contratación de Estados Unidos y la Unión Europea | Mediano plazo (2-4 años) |

| La reasignación de recursos hacia sistemas emergentes de armas de riel y de energía dirigida reduce la disponibilidad de financiamiento | -0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Las vulnerabilidades de la cadena de suministro para cinta HTS y sensores magnéticos basados en tierras raras dificultan la escalabilidad de la producción | -0.5% | Global, riesgo de concentración de materiales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Elevado Gasto de Capital y los Costos de Mantenimiento a Largo Plazo Limitan una Adopción más Amplia

Los planificadores de presupuesto se enfrentan a compromisos entre inversiones en supervivencia, letalidad y preparación, lo que puede ralentizar el ritmo de las actualizaciones de desmagnetización en algunas flotas. El costo total de propiedad incluye la instalación, el mantenimiento periódico y la medición de campo, y estas partidas compiten con otras en los planes de adquisición. Los programas en mercados emergentes son los más sensibles a los costos iniciales y del ciclo de vida, lo que puede aplazar los trabajos de desmagnetización a fases posteriores. Los responsables de la toma de decisiones a menudo eligen paquetes de modernización que combinan la desmagnetización con otras tareas a mitad de vida útil para obtener ahorros en mano de obra y tiempo en dique seco. Este cálculo de costos mantiene la adopción estable, aunque puede retrasar el despliegue en cascos de menor prioridad en un año determinado.

Las Vulnerabilidades de la Cadena de Suministro para Cinta HTS y Sensores Magnéticos Basados en Tierras Raras Dificultan la Escalabilidad de la Producción

La pila de materiales que sustenta las bobinas superconductoras y los magnetómetros avanzados se limita a una pequeña base de proveedores. Se están llevando a cabo iniciativas industriales para reducir la dependencia de insumos específicos de tierras raras, incluidos diseños de imanes HTS de próxima generación que requieren menos materiales escasos. Incluso con estos esfuerzos, escalar la producción a volúmenes navales lleva tiempo a medida que los proveedores califican las líneas de producción para los requisitos marítimos. Los plazos de entrega y el riesgo de concentración pueden crear presión de programación en los programas de buques que pretenden adoptar bobinas HTS o sensores de grado cuántico. Estas limitaciones, por tanto, moderan el potencial alcista para el mercado de sistemas de desmagnetización en los años finales del pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Embarcación: Los Submarinos Impulsan los Imperativos de Sigilo

Los submarinos representaron el 30,67% de los ingresos del segmento en 2025, ya que las flotas submarinas incorporaron el control de firma magnética en nuevas construcciones y actualizaciones de toda la clase. Los buques de contramedidas contra minas avanzan a una CAGR del 7,65% hasta 2031, lo que refleja una doctrina que se basa en buques nodriza de bajo campo y embarcaciones no tripuladas para localizar y neutralizar minas. La adquisición en América del Norte se centra en los planes de extensión de vida útil para el crecimiento de Asia-Pacífico, que está vinculado a los litorales en disputa y a los nuevos programas submarinos que especifican el control de firma en la fase de diseño. A medida que los sistemas no tripulados asumen más funciones de caza de minas, los buques nodriza y los buques de apoyo también estandarizan líneas de base magnéticas más bajas para reducir el riesgo operacional en campos de influencia. La industria de sistemas de desmagnetización se beneficia de esta combinación equilibrada a medida que las armadas secuencian las actualizaciones según la necesidad de misión y la antigüedad del casco.

Los buques de combate de superficie, incluidos los destructores y las fragatas, continúan sosteniendo la demanda a medida que las flotas calibran el control en tiempo real para patrullas y tránsitos de baja firma. Los requisitos de guerra de minas se extienden a las embarcaciones de patrulla y los buques auxiliares que apoyan las misiones expedicionarias, ampliando la base instalada para conjuntos de bobinas más pequeños y controladores compactos. Las hojas de ruta de construcción naval aliadas en 2026 enfatizan estándares de supervivencia más altos y una compatibilidad electromagnética más estricta, lo que convierte la desmagnetización en un requisito fundamental en lugar de una modernización opcional. El resultado es un volumen estable de cascos grandes y un crecimiento más rápido en embarcaciones especializadas que operan en zonas amenazadas por minas. Este patrón de dos velocidades ancla la demanda prevista y da forma a las estrategias de los proveedores en todas las clases de embarcaciones dentro del mercado de sistemas de desmagnetización.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Solución: El Dominio de la Desmagnetización se Enfrenta al Crecimiento de la Desimantación

Las soluciones de desmagnetización lideraron con el 61,25% del gasto del segmento en 2025, ya que las armadas priorizaron los sistemas de bobinas a bordo que suprimen las firmas durante las operaciones rutinarias. La medición de campo y la calibración siguen siendo fundamentales para los flujos de trabajo de puesta en servicio y reacondicionamiento, porque establecen y validan los objetivos de campo tanto para la desmagnetización como para la desimantación. El control definido por software añade resiliencia al aprender cómo se comportan los cascos en diferentes rumbos y latitudes, reduciendo así la carga de trabajo de la tripulación y acortando el tiempo para alcanzar los campos objetivo en puerto y en el mar. Los equipos de adquisición integran estas capacidades dentro de alcances de supervivencia más amplios para que los plazos de modernización se alineen con las ventanas de disponibilidad de los buques. La industria de sistemas de desmagnetización está respondiendo con amplificadores modulares, controladores inteligentes y gemelos digitales que comprimen el diseño y las pruebas de aceptación.

La desimantación crece a una CAGR del 6,27% hasta 2031, ya que las armadas aumentan la cadencia de los reajustes de magnetismo permanente para mantener niveles de campo más bajos en el día a día. Los enfoques portátiles y en muelle que minimizan el tiempo de tránsito a instalaciones fijas están ganando terreno, manteniendo los buques en posición y reduciendo el riesgo de programación. Dado que la desimantación mejora la eficacia de las bobinas a bordo al reducir la deriva de remanencia, muchas flotas combinan los ciclos de desimantación con actualizaciones de medición de campo para consolidar las ganancias. El diseño basado en modelos también está mejorando los diseños de bobinas y los perfiles de desimantación, lo que permite obtener resultados más repetibles entre tratamientos. En conjunto, estas prácticas refuerzan la diversidad de soluciones y mantienen el liderazgo de la desmagnetización en tiempo real en el mercado de sistemas de desmagnetización.

Por Componente: Los Análisis de Software Aceleran la Integración de Inteligencia

Las bobinas y el cableado representaron el 33,45% de los ingresos de componentes en 2025, respaldados por los ciclos de reemplazo y el diseño en nuevos cascos. La demanda abarca bucles de cobre y arquitecturas superconductoras emergentes que buscan reducir el peso y el consumo de energía en buques grandes. Los proveedores satisfacen estas necesidades con kits de arneses y enrutamiento modulares que simplifican la instalación en torno a los sistemas de propulsión y misión. La electrónica de control continúa evolucionando, con mayor fiabilidad y salvaguardas cibernéticas más sólidas, que son esenciales a medida que más buques se conectan en red con los sistemas de combate. Estos cambios mantienen estable la inversión en hardware al tiempo que abren la puerta a la diferenciación centrada en el software en el mercado de sistemas de desmagnetización.

El software y los análisis son los componentes de más rápido crecimiento, con una CAGR del 7,87% hasta 2031, impulsados por el control habilitado por IA y el ajuste basado en modelos. Una asociación de 2026 entre Naval Group y Thales destaca el movimiento hacia la industrialización de la IA para plataformas de buques, incluidos algoritmos que optimizan las corrientes de las bobinas en tiempo real utilizando retroalimentación de sensores. Los gemelos digitales acortan las iteraciones de diseño y reducen los ciclos de medición de campo al validar los diseños de bobinas antes del lanzamiento, y los módulos de mantenimiento predictivo ayudan a prever las necesidades de servicio de cables o amplificadores antes de que se produzcan fallos. A medida que las flotas añaden activos no tripulados, el control de software escalable que abarca buques nodriza y vehículos de superficie no tripulados se vuelve cada vez más valioso para las operaciones coordinadas. Estos factores explican por qué el software es la palanca de rendimiento y el motor de crecimiento entre los componentes del mercado de sistemas de desmagnetización.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Instalación: La Modernización Domina el Mercado

Las instalaciones de modernización mantuvieron el 53,76% de los ingresos de 2025 y se proyecta que crezcan a una CAGR del 7,38% hasta 2031, lo que refleja la economía del ciclo de vida y las realidades de adquisición. Las armadas alinean la renovación de la desmagnetización con otros paquetes a mitad de vida útil para minimizar el tiempo en dique seco e integrar las calibraciones con actualizaciones más amplias de los sistemas de misión. Los informes de supervisión sobre los plazos de entrega refuerzan por qué las flotas maximizan el valor de los cascos existentes mientras las nuevas construcciones avanzan por caminos de calificación más largos.[3]Oficina de Responsabilidad Gubernamental de Estados Unidos, "Publicaciones de Supervisión de Adquisiciones de Defensa", gao.gov El alcance de la modernización también se adapta a las limitaciones de la plataforma, manteniendo los costos y el tiempo bajo control en una variedad de buques de combate de superficie. Estos atributos hacen de la modernización el centro de gravedad del mercado de sistemas de desmagnetización durante el pronóstico.

Las instalaciones en nuevas construcciones representan la participación restante y reflejan programas estratégicos donde el control de firma magnética está integrado desde la fase de diseño. Los presupuestos de construcción naval en América del Norte proporcionan financiamiento duradero para destructores, buques anfibios y plataformas submarinas que estandarizan la gestión de firma y la compatibilidad electromagnética. Los programas de Asia-Pacífico concentran el crecimiento a medida que los socios avanzan en líneas de submarinos y buques de combate de superficie que planifican operaciones de bajo campo en aguas en disputa. Aun así, los largos ciclos de calificación y las consideraciones de la cadena de suministro moderan el aumento a corto plazo y preservan la ventaja de la modernización. Como resultado, ambas vías permanecen activas, con la modernización impulsando el volumen y las nuevas construcciones estableciendo la línea de base tecnológica para el mercado de sistemas de desmagnetización.

Análisis Geográfico

América del Norte mantuvo el 35,65% del tamaño del mercado de sistemas de desmagnetización en 2025, respaldada por los sostenidos desembolsos de construcción naval y modernización de Estados Unidos y la política industrial canadiense que prioriza la capacidad nacional. La cartera del ejercicio fiscal 2026 de Estados Unidos destina USD 65 mil millones a la construcción naval y los sistemas marítimos, y mantiene el financiamiento para las contramedidas contra minas y los habilitadores de supervivencia. La estrategia industrial de defensa de Canadá para 2026 formaliza una vía para fortalecer la capacidad de producción naval y alinear a los proveedores con las necesidades de plataformas a largo plazo, incluida la preparación para la compatibilidad electromagnética de los futuros buques de superficie. El programa de vehículos de superficie no tripulados de contramedidas contra minas de la Armada de Estados Unidos avanza en la guerra de minas distribuida, conectando la adquisición de plataformas con la demanda de misión para operaciones de bajo campo. Estas condiciones aseguran una base estable para el mercado de sistemas de desmagnetización en la región.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,12% hasta 2031, a medida que la expansión naval se alinea con las rutas marítimas en disputa y una adopción más amplia de contramedidas autónomas contra minas. Los programas no tripulados en toda la región otorgan una prima a la microdesmagnetización y el control definido por software, lo que permite a los vehículos de superficie no tripulados y a los buques nodriza operar en zonas de minas de influencia con menor intensidad de campo. Los socios continúan alineando las opciones técnicas con los objetivos de supervivencia, lo que refuerza el diseño basado en modelos y la disciplina de calibración. Es probable que la innovación en software escale rápidamente a medida que los proveedores adapten los algoritmos a los entornos operativos locales y los conjuntos de datos de medición de campo. Estos elementos sustentan el rendimiento superior de Asia-Pacífico en el mercado de sistemas de desmagnetización.

Europa mantiene una adopción estable, anclada en su legado de guerra de minas y en la estandarización dentro de los marcos de la OTAN. Los estados miembros invierten en contramedidas autónomas contra minas y la coordinación de desmagnetización asociada, y los anuncios de proveedores de 2026 confirman recursos de ingeniería de IA dedicados a plataformas de buques y gestión de firma. Los ciclos de adquisición siguen siendo deliberados para alinearse con los requisitos de compatibilidad electromagnética y resistencia a impactos, lo que mantiene el rendimiento consistente en los presupuestos a corto plazo. Las prioridades europeas reflejan la combinación global de volumen de modernización y adopción selectiva de nuevas construcciones, con énfasis en el control modular y definido por software. Esta postura respalda oportunidades predecibles para el mercado de sistemas de desmagnetización sin la volatilidad observada en otras categorías de defensa.

Panorama Competitivo

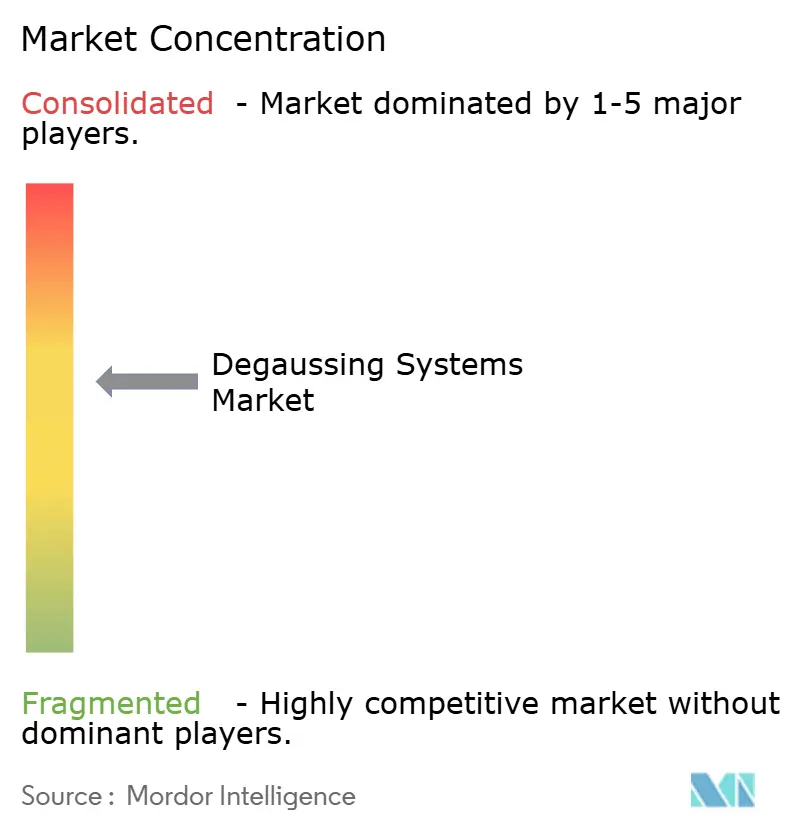

El mercado de sistemas de desmagnetización se centra en un conjunto enfocado de proveedores calificados para uso naval que combinan bobinas a bordo, electrónica de control y herramientas de calibración con control definido por software. Las empresas globales de primer nivel y los proveedores especializados anclan sus posiciones cumpliendo con los estrictos estándares militares de compatibilidad electromagnética, resistencia a impactos y fiabilidad. Las asociaciones en 2026 indican una mayor inversión en IA para plataformas de buques, elevando el listón para la optimización de la corriente de las bobinas en tiempo real en el mar. La evolución de la pila de control y el soporte de gemelos digitales benefician tanto las vías de nuevas construcciones como las de modernización, ampliando las oportunidades de servicio a corto plazo. Estas cualidades apuntan a una concentración moderada determinada por la profundidad de calificación y la solidez de la base instalada.

La ejecución estratégica en 2026 destaca el software y la autonomía como diferenciadores. Thales y Naval Group formalizaron una colaboración de IA soberana para acelerar la industrialización de algoritmos para el apoyo a la toma de decisiones a bordo y la gestión de campo en tiempo real, un movimiento diseñado para escalar en las flotas nacionales. Exail amplió su presencia en Oriente Medio al abrir una oficina en Riad en 2026 y confirmó la adquisición aliada de sistemas de neutralización de minas que se alinean con los conceptos de operación de contramedidas contra minas autónomas, aumentando así la relevancia del control coordinado de firma en buques nodriza y activos no tripulados. El programa de vehículos de superficie no tripulados de contramedidas contra minas de la Armada de Estados Unidos continúa dando forma a los requisitos de microdesmagnetización e integración modular en torno a cargas útiles autónomas. Estos ejemplos destacan un cambio hacia enfoques centrados en el software que benefician a plataformas de todos los tamaños en el mercado de sistemas de desmagnetización.

La dinámica del ecosistema también refleja cómo la autonomía y la IA están pasando de la aviación a las aplicaciones navales. En 2024, Shield AI se asoció con la Armada de Estados Unidos para integrar su software piloto de IA Hivemind en un objetivo aéreo como banco de pruebas para bucles de decisión autónomos. Esta vía informa la futura integración del software de control marítimo. Es probable que los proveedores que demuestren pilas de control interoperables y con protección cibernética, así como ganancias de rendimiento verificables en calibración y operaciones en el mar, consoliden su participación. Los compradores de defensa recompensan los puntos de prueba vinculados a los resultados de la misión, lo que posiciona a las empresas que combinan hardware calificado con software adaptativo para liderar el crecimiento. Este enfoque continúa dando forma a la competencia y sustentando las decisiones de adopción en todo el mercado de sistemas de desmagnetización.

Líderes de la Industria de Sistemas de Desmagnetización

Wärtsilä Corporation

Polyamp AB

ESCO Technologies Inc.

American Superconductor Corporation

L3Harris Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La Armada Real integró tres sistemas autónomos de contramedidas contra minas SWEEP bajo un contrato de GBP 25 millones (USD 34,1 millones) con TKMS Atlas UK. Estos sistemas, equipados con vehículos de superficie no tripulados que remolcan cargas útiles de influencia magnética, acústica y eléctrica, reflejan el creciente enfoque estratégico en la gestión de firma magnética y la mitigación de amenazas de minas.

- Febrero de 2025: ESCO Technologies completó la adquisición por USD 550 millones de la división de gestión de firma y energía de Ultra Maritime, integrando las líneas de desmagnetización, medición de campo y acondicionamiento de energía de Ultra.

- Febrero de 2024: Babcock recibió un contrato de cinco años del Ministerio de Defensa del Reino Unido para proporcionar soporte en servicio para el equipo del Sistema de Protección de Buques de la Armada Real, prestando servicios de desmagnetización, protección catódica y puesta a tierra activa del eje para reducir la vulnerabilidad de las embarcaciones a las minas magnéticas.

Alcance del Informe Global del Mercado de Sistemas de Desmagnetización

Los sistemas de desmagnetización naval son tecnologías críticas diseñadas para gestionar y reducir las firmas magnéticas de las embarcaciones marítimas, minimizando así los riesgos asociados con las minas magnéticas y de influencia. Este informe examina soluciones como la desmagnetización, la desimantación y la medición de campo magnético, junto con los componentes de hardware y software necesarios.

El mercado está segmentado por tipo de embarcación, solución, componente, tipo de instalación y geografía. Por tipo de embarcación, el mercado está segmentado en portaaviones, destructores, fragatas, corbetas, submarinos, buques de contramedidas contra minas y otros tipos de embarcaciones. Por solución, el mercado está segmentado en desmagnetización, desimantación y medición de campo. Por componente, el mercado está segmentado en unidades de control (DCU), amplificadores de potencia, bobinas y cableado, magnetómetros, sensores y análisis de software. Por tipo de instalación, el mercado está segmentado en instalaciones en nuevas construcciones o modernizaciones. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de sistemas de desmagnetización en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Portaaviones |

| Destructores |

| Fragatas |

| Corbetas |

| Submarinos |

| Buques de Contramedidas contra Minas |

| Otros Tipos de Embarcaciones |

| Desmagnetización |

| Desimantación |

| Medición de Campo |

| Unidades de Control (DCU) |

| Amplificadores de Potencia |

| Bobinas y Cableado |

| Magnetómetros y Sensores |

| Software y Análisis |

| Instalación en Nueva Construcción |

| Modernización |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Embarcación | Portaaviones | ||

| Destructores | |||

| Fragatas | |||

| Corbetas | |||

| Submarinos | |||

| Buques de Contramedidas contra Minas | |||

| Otros Tipos de Embarcaciones | |||

| Por Solución | Desmagnetización | ||

| Desimantación | |||

| Medición de Campo | |||

| Por Componente | Unidades de Control (DCU) | ||

| Amplificadores de Potencia | |||

| Bobinas y Cableado | |||

| Magnetómetros y Sensores | |||

| Software y Análisis | |||

| Por Tipo de Instalación | Instalación en Nueva Construcción | ||

| Modernización | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de desmagnetización en 2026 y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de sistemas de desmagnetización se valora en USD 921,3 millones en 2026 y se proyecta que alcance USD 1.201,26 millones en 2031 a una CAGR del 5,45%.

¿Qué tipos de embarcaciones lideran la demanda de desmagnetización naval?

Los submarinos lideraron con el 30,67% de los ingresos del segmento en 2025, y los buques de contramedidas contra minas son los de más rápido crecimiento con una CAGR del 7,65% hasta 2031.

¿Qué regiones impulsan el crecimiento de la desmagnetización naval hasta 2031?

América del Norte mantuvo el 35,65% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 8,12% hasta 2031 gracias al aumento de las inversiones en guerra de minas y autonomía.

¿Qué soluciones y componentes están ganando mayor tracción?

La desmagnetización lideró con una participación del 61,25% en 2025, la desimantación crece a una CAGR del 6,27%, y el software y los análisis son el componente de más rápido crecimiento con una CAGR del 7,87%.

¿Por qué las instalaciones de modernización son tan prominentes en los programas de desmagnetización naval?

La modernización mantuvo una participación del 53,76% en 2025 y crece a una CAGR del 7,38% porque las actualizaciones agrupadas a mitad de vida útil ofrecen resultados más rápidos que los ciclos de nuevas construcciones con largos plazos de calificación.

¿Cómo influyen la IA y la autonomía en la demanda de desmagnetización naval?

Las asociaciones de IA naval están llevando la optimización de campo en tiempo real a la producción, y los programas de contramedidas autónomas contra minas requieren microdesmagnetización en vehículos de superficie no tripulados para operar de forma segura cerca de minas de influencia.

Última actualización de la página el: