Tamaño y participación del mercado aeroespacial y de defensa de EE. UU.

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

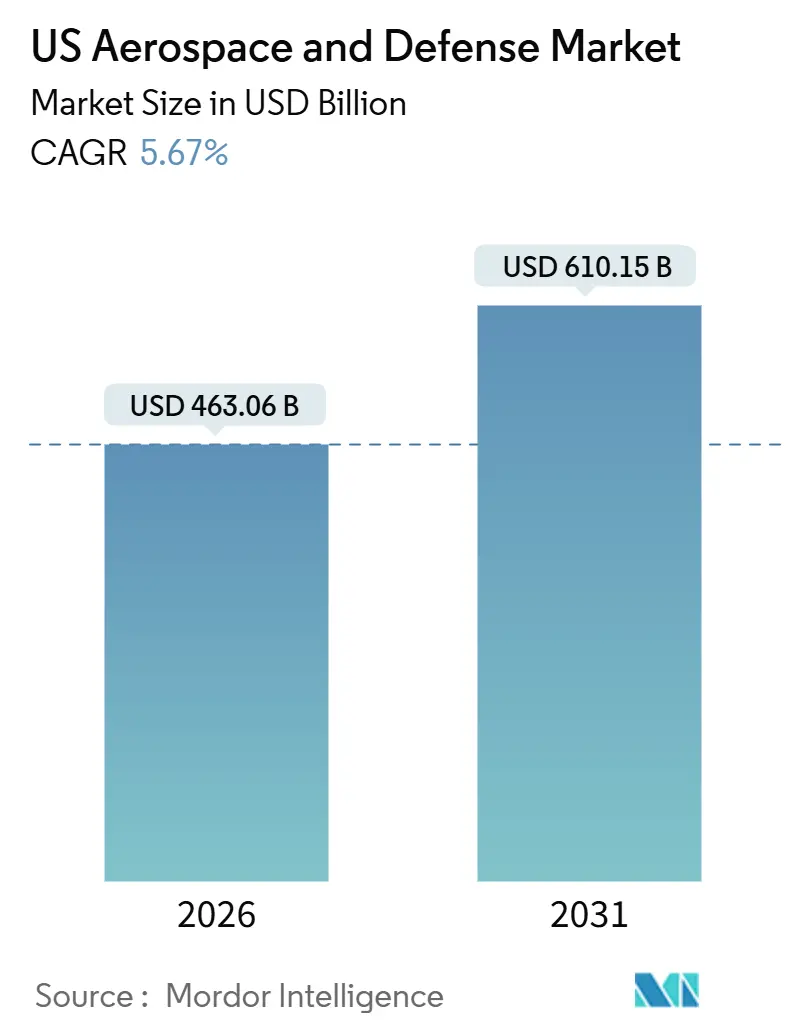

| Tamaño del Mercado (2026) | 463.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 610.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado aeroespacial y de defensa de EE. UU. por Mordor Intelligence

El tamaño del mercado aeroespacial y de defensa de EE. UU. es de USD 463,06 mil millones en 2026 y, con una CAGR prevista del 5,67%, se proyecta que alcance USD 610,15 mil millones en 2031. Los elevados desembolsos federales, la renovación de la flota de aviación comercial y la proliferación de constelaciones de satélites convergen para sostener este crecimiento. La financiación de defensa sigue siendo el ancla de ingresos, aunque la aeronáutica comercial recupera impulso a medida que las carteras de pedidos de aeronaves de pasillo único se normalizan y la economía de los lanzamientos mejora. Los proveedores se benefician de los incentivos de la Ley de Producción para la Defensa que fomentan el abastecimiento doméstico de titanio, imanes de tierras raras y sustratos de semiconductores, aunque estas medidas están incrementando los costos unitarios a corto plazo. La dinámica competitiva está cambiando a medida que los nuevos entrantes respaldados por capital de riesgo apuntan a sistemas autónomos y nichos comerciales especializados, lo que obliga a los operadores establecidos a acelerar las actualizaciones centradas en software. Los mandatos ambientales y de ciberseguridad están elevando simultáneamente los costos de cumplimiento normativo, creando tanto vientos en contra como oportunidades de mercado de alta barrera.

Conclusiones clave del informe

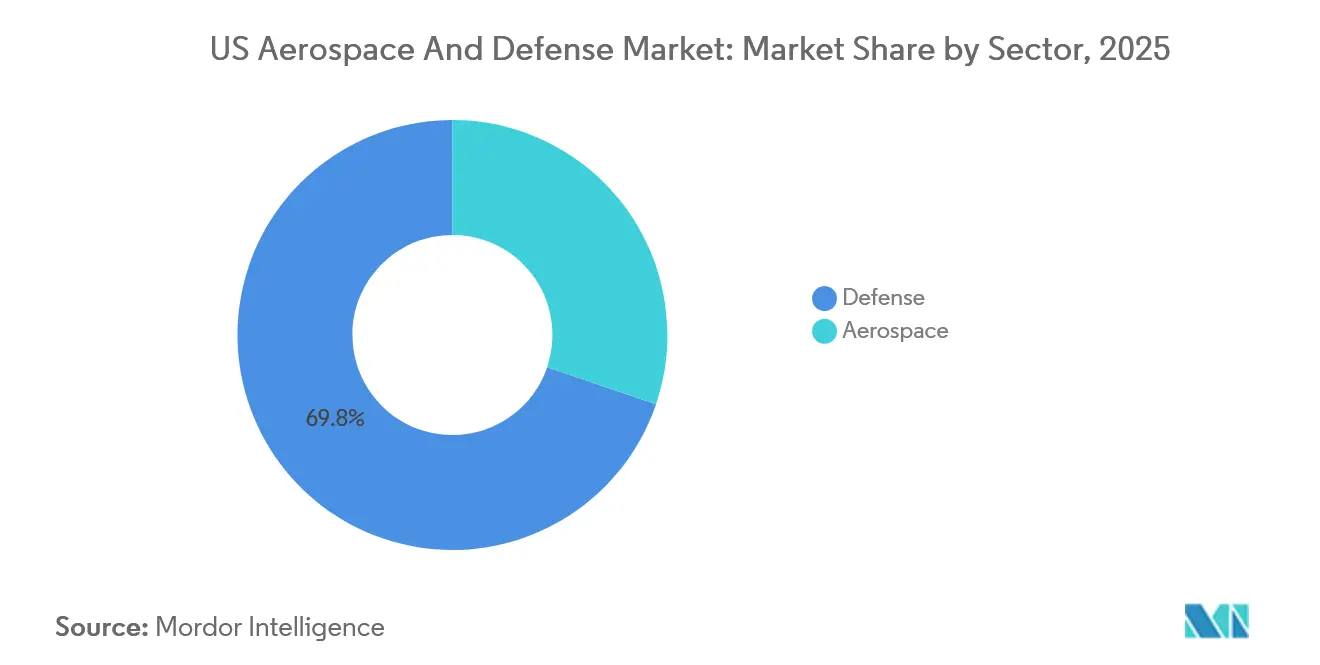

- Por sector, defensa representó el 69,78% de la participación del mercado aeroespacial y de defensa de EE. UU. en 2025; se espera que el sector aeroespacial se expanda a una CAGR del 5,82% hasta 2031.

- Por plataforma, las plataformas espaciales registraron la CAGR más rápida del 7,12%, mientras que las plataformas aéreas representaron el 31,25% de la participación en ingresos del tamaño del mercado aeroespacial y de defensa de EE. UU. en 2025.

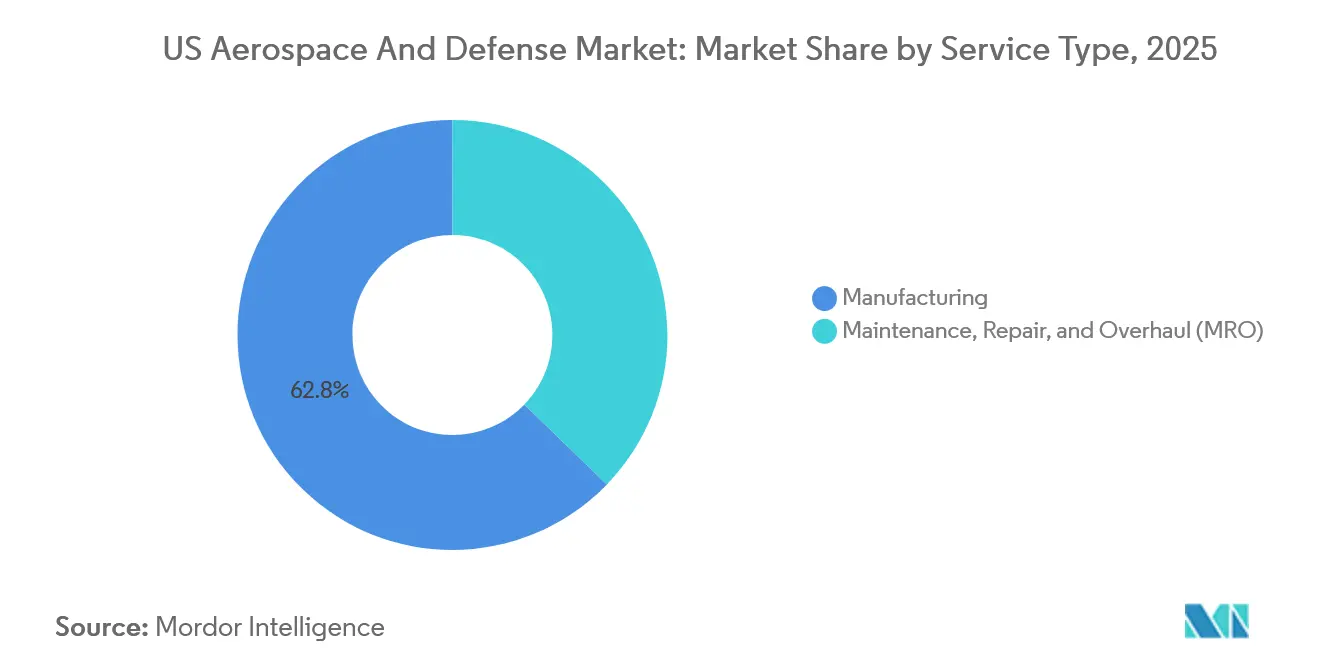

- Por tipo de servicio, los servicios de fabricación lideraron con una participación en ingresos del 62,76% en 2025; se prevé que el mantenimiento, reparación y revisión crezca a una CAGR del 5,92% hasta 2031.

- Por componente, las células y estructuras representaron el 41,98% del tamaño del mercado aeroespacial y de defensa de EE. UU. en 2025, mientras que los componentes compuestos y de fibra de carbono avanzan a una CAGR del 6,86%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado aeroespacial y de defensa de EE. UU.

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento del gasto en adquisiciones del DoD y presupuestos de I+D y pruebas y evaluación (RDT&E) | +1.80% | Nacional, concentrado en los principales centros de defensa | Largo plazo (≥ 4 años) |

| Renovación de flotas de aviación comercial y aviación general | +1.20% | Nacional, con efecto derrame en las cadenas de suministro globales | Mediano plazo (2–4 años) |

| Rápido crecimiento en lanzamiento comercial y satélites en órbita terrestre baja (LEO) | +1.00% | Nacional, exportación a mercados aliados | Largo plazo (≥ 4 años) |

| Incentivos para la relocalización de la cadena de suministro | +0.60% | Clústeres de fabricación en el Medio Oeste y el Sureste | Mediano plazo (2–4 años) |

| Gemelos digitales de MRO habilitados por IA | +0.50% | A nivel nacional, adopción temprana por parte de las principales aerolíneas | Corto plazo (≤ 2 años) |

| Demanda de aeronaves autónomas consumibles (attritable) | +0.40% | Liderado por el DoD, codesarrollo con aliados | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del gasto en adquisiciones del DoD y presupuestos de RDT&E

La legislación del año fiscal 2024 asignó USD 849,8 mil millones para la defensa nacional, elevando el presupuesto de I+D y pruebas y evaluación (RDT&E) a un récord de USD 145 mil millones.[1]Departamento de Defensa, "Presupuesto de Defensa del Año Fiscal 2024," defense.gov Estos fondos impulsan programas como el bombardero B-21 Raider, los submarinos de clase Columbia y la iniciativa de sistemas autónomos Replicator. Los contratos de adquisición plurianuales protegen a los contratistas principales de las perturbaciones de la demanda, mientras que los niveles más altos de madurez tecnológica aceleran la transición de prototipos hipersónicos, de guerra electrónica y contra-sistemas aéreos no tripulados (contra-UAS) hacia la producción. El aumento también está elevando los requisitos de ciberseguridad; las empresas que han obtenido la Certificación de Madurez del Modelo de Ciberseguridad (CMMC) Nivel 3 están ganando adjudicaciones clasificadas de fuente única, reforzando sus ventajas competitivas. Aunque el cumplimiento normativo añade entre un 5% y un 8% a los costos de los programas, la visibilidad de un presupuesto tope a largo plazo continúa atrayendo a proveedores comerciales hacia el sector de defensa.

Ciclos de modernización de flotas de aviación comercial y aviación general

Las carteras de pedidos de Boeing y Airbus ascendían a 14.773 aeronaves a finales de 2025, con los modelos de pasillo único representando más del 80% de los pedidos.[2]Mark Johnson, "Boeing, Airbus Backlogs Hit 14,000 Aircraft," Financial Times, ft.com Las tasas de entrega se están normalizando a medida que se alivian los cuellos de botella en la cadena de suministro; se prevé que las entregas combinadas alcancen 1.400 aeronaves en 2026. La flota de EE. UU. promedió 14,2 años de antigüedad en 2025, lo que estimula el retiro de los modelos más antiguos 757 y 737NG e incrementa la demanda de motores, aviónica y modernizaciones de cabina. Las entregas de aviación general también mejoran en paralelo, respaldadas por la certificación de la Administración Federal de Aviación (FAA) de cabinas de visión sintética que reducen la carga de trabajo del piloto. Los mandatos de combustible de aviación sostenible (SAF) incrementan las facturas de combustible en un 15%, pero incentivan la adquisición de modelos más eficientes, reforzando así el ciclo de sustitución.

Rápido crecimiento en lanzamiento comercial y constelaciones de satélites

SpaceX ejecutó 136 lanzamientos del Falcon 9 en 2024, colocando 2.400 satélites Starlink en órbita y capturando el 85% de la masa de lanzamiento global, mientras que en 2025 registró 167 lanzamientos, colocando cerca de 2.700 satélites Starlink en órbita, lo que refuerza el crecimiento de la Industria Aeroespacial y de Defensa de EE. UU. La próxima capacidad de elevación pesada del Starship y el New Glenn de Blue Origin, que se esperaba entrara en servicio en 2025, están reduciendo los precios por kilogramo, ampliando así el acceso tanto para cargas útiles de defensa como comerciales. El vehículo Neutron de integración vertical de Rocket Lab está diseñado para misiones de elevación media que los vuelos compartidos del Falcon actualmente no atienden suficientemente. Las constelaciones se están diversificando más allá de la banda ancha para incluir observación terrestre, retransmisión táctica de datos y arquitecturas de malla resilientes para alerta de misiles. Estas dinámicas sustentan el CAGR del 7,12% del segmento espacial.

Incentivos para la relocalización de la cadena de suministro y financiación de la Ley de Producción para la Defensa (DPA)

Desde 2023, USD 1,2 mil millones en adjudicaciones del Título III de la Ley de Producción para la Defensa (DPA) han fluido hacia productores domésticos de titanio, imanes de tierras raras y semiconductores de banda ancha (wide-bandgap).[3]Registro Federal, "Adjudicaciones del Título III de la Ley de Producción para la Defensa," federalregister.gov Arconic, MP Materials y Wolfspeed están ampliando la capacidad en EE. UU., mitigando el riesgo geopolítico a costa de costos a corto plazo entre un 6% y un 10% más elevados. Spirit AeroSystems repatrió la fabricación de alas compuestas del 737 MAX a Wichita en 2025, citando preocupaciones sobre el control de calidad. Los subsidios de la Ley CHIPS están catalizando adicionalmente el desarrollo de fábricas de semiconductores de grado aeroespacial en Nueva York y Texas. La ola de relocalización está reequilibrando las huellas de los proveedores hacia los corredores de fabricación del Medio Oeste y el Sureste.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cuellos de botella crónicos en la cadena de suministro aeroespacial y escasez de mano de obra calificada | -0.90% | Centros de fabricación del Medio Oeste y el Sureste | Mediano plazo (2–4 años) |

| Costos crecientes de cumplimiento en control de exportaciones y ciberseguridad | -0.5% | Nacional, afecta a los contratistas con alta dependencia de ventas militares en el extranjero (FMS) | Largo plazo (≥ 4 años) |

| Escalada de mandatos ambientales y gastos de remediación | -0.4% | Nacional, mayor en estados con regulaciones ambientales estrictas | Mediano plazo (2–4 años) |

| Exceso de capacidad en servicios de lanzamiento que impulsa la compresión de precios | -0.3% | Nacional, centrado en los corredores de lanzamiento espacial comercial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella crónicos en la cadena de suministro aeroespacial y escasez de mano de obra calificada

Spirit AeroSystems operó al 70% de su producción planificada de fuselajes en 2024 debido a escasez de sujetadores, accesorios hidráulicos y preimpregnados, lo que pone de relieve los continuos desafíos en la cadena de suministro y la fuerza laboral en toda la Industria Aeroespacial y de Defensa de EE. UU. Los datos de la Oficina de Estadísticas Laborales indican que habrá 35.000 puestos vacantes de maquinistas y técnicos en materiales compuestos para 2028, lo que resultará en una brecha de fuerza laboral del 15%. Los precios del esponja de titanio aumentaron un 22% en 2024 tras las restricciones de exportación rusas, y los plazos de entrega de extrusiones de aluminio se extendieron a 52 semanas. Los programas de aprendizaje iniciados por Boeing y Lockheed Martin no producirán personal de nivel profesional hasta finales de la década, prolongando las restricciones existentes. Los retrasos en los cronogramas resultantes han postergado la capacidad operativa inicial de plataformas como el F-15EX y el CH-53K hasta en 12 meses.

Costos crecientes de cumplimiento en control de exportaciones y ciberseguridad

Las enmiendas del Reglamento Internacional sobre el Tráfico de Armas (ITAR) de 2024 ahora exigen auditorías anuales in situ de los usuarios finales extranjeros y registros completamente auditables de la cadena de suministro.[4]Departamento de Comercio, "Enmiendas de monitoreo del uso final del ITAR," federalregister.gov RTX gastó USD 180 millones en cumplimiento de control de exportaciones en 2024, un aumento del 14% interanual. Alcanzar la certificación CMMC Nivel 3 cuesta a los proveedores de nivel medio entre USD 2 y 5 millones, lo que lleva a algunos a abandonar completamente el trabajo de defensa. La norma de octubre de 2024 de la Oficina de Industria y Seguridad (BIS) que limita las exportaciones de semiconductores de alto rendimiento está restringiendo las posibles ventas en el extranjero para los integradores de C4ISR. Estos factores incrementan los costos fijos y refuerzan la dependencia del mercado doméstico, limitando las oportunidades de crecimiento de los ingresos en el exterior.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector: la financiación de defensa ancla el crecimiento mientras la recuperación comercial se acelera

Los ingresos de defensa representaron el 69,78% del mercado aeroespacial y de defensa de EE. UU. en 2025, respaldados por los desembolsos comprometidos para los programas B-21 Raider, submarino de clase Columbia y Dominancia Aérea de Nueva Generación (NGAD). Los contratos estables y plurianuales protegen a los contratistas principales de las perturbaciones cíclicas y proporcionan visibilidad sobre los flujos de caja a largo plazo. Las actualizaciones de sistemas terrestres, como el Vehículo de Combate Tripulado Opcionales del Ejército, y los programas navales, incluidas las compras en bloque de submarinos de clase Virginia, anclan aún más el crecimiento. La presión regulatoria a través de los mandatos de ciberseguridad está elevando las barreras de entrada, limitando la competencia extranjera aunque intensificando los costos de cumplimiento para los proveedores domésticos.

El sector aeroespacial, que abarca la aviación civil y militar, registra una CAGR del 5,82% hasta 2031, superando el 5,54% de defensa. Las carteras de pedidos de aeronaves de pasillo único, lideradas por el 737 MAX y el A320neo, sustentan las rampas de producción hacia 50 y 65 unidades por mes para 2026. La aviación militar se beneficia de la recapitalización de cazas, con la Fuerza Aérea comprando 80 F-35A anuales y el B-21 entrando en producción de baja cadencia. Aunque defensa retiene la mayor parte de los ingresos, las entregas de aviones de pasajeros comerciales y la modernización de la aviación general están expandiendo el tamaño general del mercado aeroespacial y de defensa de EE. UU. a un ritmo sostenido.

Por plataforma: el espacio lidera mientras los activos aéreos dominan los ingresos

Las plataformas espaciales registraron la CAGR más alta del 7,12%, impulsadas por constelaciones proliferadas en órbita terrestre baja y vehículos de lanzamiento de capacidad pesada. El tramo de 300 satélites de la Agencia de Desarrollo Espacial (SDA) y las redes comerciales de banda ancha como Starlink y Kuiper validan la economía de las redes en malla. Las plataformas aéreas aún representan el 31,25% del tamaño del mercado aeroespacial y de defensa de EE. UU., impulsadas por las entregas de aeronaves de pasillo único y las adquisiciones de cazas. Los sistemas aéreos no tripulados (UAS) se están expandiendo a una tasa del 6,2%, mientras que los programas de ala rotatoria, como el V-280 Valor, refuerzan la demanda de helicópteros.

La producción de ala fija sigue siendo la columna vertebral de ingresos de las plataformas aéreas, aunque el giro hacia drones consumibles (attritable) señala una futura transformación en la composición. Las plataformas terrestres y navales continúan creciendo a una tasa del 5% al 6% sobre la base de la modernización de vehículos blindados y la construcción de buques de combate de superficie, pero ninguna categoría iguala el impulso observado en el espacio.

Por tipo de servicio: la fabricación domina pero el MRO gana terreno

Los servicios de fabricación contribuyeron con el 62,76% de los ingresos de 2025, reflejando la naturaleza intensiva en capital de las líneas de producción de células aeronáuticas y propulsión. El backlog de aeronaves a nueve años de 5.600 unidades en Boeing subraya la durabilidad de esta base de ingresos. Sin embargo, el mantenimiento, reparación y revisión (MRO) avanza a una CAGR del 5,92% a medida que las flotas envejecen. La edad promedio de las aeronaves comerciales superó los 14 años en 2025, catalizando visitas de mantenimiento pesado y la adopción de gemelos digitales. Los presupuestos de depósito de la Fuerza Aérea alcanzaron USD 18 mil millones en 2024, sosteniendo la carga de trabajo tanto para los depósitos públicos como privados.

Las plataformas de mantenimiento digital están desplazando los modelos de ingresos hacia suscripciones de análisis predictivo, recompensando a los proveedores habilitados tecnológicamente. Esta evolución incorpora ingresos recurrentes de software dentro de la combinación de servicios, complementando el trabajo de revisión tradicional intensivo en mano de obra.

Por componente: los materiales compuestos registran el mayor crecimiento

Las células y estructuras aportaron el 41,98% de los ingresos por componentes en 2025 en medio de altas barreras de entrada y acuerdos de suministro consolidados. Se espera que los sistemas de propulsión sigan con un 28%, respaldados por 1.650 entregas de motores LEAP y 950 de motores GTF en 2024. La electrónica y los sistemas de misión capturaron el 18% del mercado y crecen a una tasa del 5,5%, a medida que proliferan los radares AESA y las vainas de guerra electrónica. Los materiales compuestos avanzan a una CAGR del 6,86% sobre la base de los mandatos de reducción de peso; el 787 es un 50% compuesto en masa, estableciendo un punto de referencia para futuros aviones de pasillo único.

Los flujos de inversión se están materializando en consecuencia. La planta de preimpregnado (prepreg) de Hexcel en Utah por USD 250 millones y la expansión de Toray en Carolina del Sur subrayan la carrera por asegurar el suministro de fibra de carbono. La fabricación aditiva también se está aplicando a componentes estructurales, lo que lleva a la FAA y al DoD a desarrollar nuevos protocolos de calificación.

Análisis geográfico

El mercado aeroespacial y de defensa de EE. UU. es inherentemente nacional, aunque la concentración regional es pronunciada. La Costa del Pacífico alberga el ensamblaje final de aviones comerciales, el diseño clasificado de células aeronáuticas y la fabricación espacial heredada. El sur de California y Washington emplean a más de 180.000 trabajadores aeroespaciales, anclados por las líneas de producción de Boeing en Renton y Everett y el Skunk Works de Lockheed Martin. El corredor del Sureste ha evolucionado hasta convertirse en un polo de crecimiento; la línea de Airbus en Mobile entregó 63 aviones de la familia A320 en 2024, y la fábrica de Blue Origin en Huntsville está aumentando la producción del motor BE-4.

Texas alberga centros verticalmente integrados de espacio y aeronaves de combate. El Starbase de SpaceX ejecutó cinco vuelos de prueba del Starship en 2024, mientras que la planta de Lockheed Martin en Fort Worth produce 156 F-35 anuales. El Medio Oeste sigue siendo fundamental para la propulsión y las aeroestructuras, con las turbinas Evendale de GE Aerospace y los fuselajes de Spirit AeroSystems en Wichita. Nueva Inglaterra ancla la producción de submarinos y helicópteros de levantamiento pesado; los cascos de la clase Columbia de Electric Boat y las líneas CH-53K de Sikorsky dominan el empleo local.

Los incentivos federales y estatales dan forma a la asignación de capital. Los subsidios de la Ley CHIPS están financiando fábricas de semiconductores en Nueva York y Texas, mientras que Alabama y Carolina del Sur despliegan exenciones fiscales y subvenciones para la formación de mano de obra con el fin de asegurar proyectos de motores y células aeronáuticas. Las regulaciones ambientales varían según la región: el Estándar de Combustible de Bajo Carbono de California acelera la adopción de combustibles sostenibles, mientras que las normas de la Agencia de Protección Ambiental (EPA) sobre sustancias PFAS imponen obligaciones de limpieza en sitios heredados en Connecticut y Ohio.

Panorama competitivo

Los cinco principales contratistas principales representan una participación significativa del valor total de los contratos, con el resto distribuido entre más de 1.200 proveedores de nivel uno y numerosas empresas de niveles inferiores. Los operadores establecidos mantienen el dominio en cazas clasificados, bombarderos y submarinos, aunque los nuevos entrantes respaldados por capital de riesgo están escalando rápidamente en el espacio comercial y los sistemas autónomos. La integración vertical completa de SpaceX y la adquisición de Terran Orbital por parte de Lockheed Martin en 2025 ilustran estrategias divergentes para asegurar las cadenas de suministro de satélites.

La diferenciación por software está redefiniendo la competitividad. Palantir obtuvo un contrato del Ejército por USD 480 millones para mando y control habilitado por IA, y Kratos socava a los proveedores tradicionales de sistemas no tripulados en un 40% mediante diseños de arquitectura abierta. El cumplimiento de la ciberseguridad sirve tanto de barrera como de ventaja competitiva; las empresas que alcanzan el nivel CMMC Nivel 3 ganan adjudicaciones de fuente única, mientras que los proveedores más pequeños, incapaces de justificar los costos de cumplimiento, abandonan el sector o se consolidan.

Las oportunidades de espacio en blanco se encuentran en aeronaves regionales híbrido-eléctricas, servicios en órbita, armas de energía dirigida y sistemas contra-hipersónicos. El capital de riesgo fluye más rápidamente que los presupuestos tradicionales de I+D de defensa hacia estos nichos, presionando a los operadores establecidos a asociarse o adquirir. Como resultado, la intensidad competitiva se está bifurcando entre programas maduros intensivos en capital y segmentos ágiles definidos por software.

Líderes de la industria aeroespacial y de defensa de EE. UU.

Lockheed Martin Corporation

The Boeing Company

RTX Corporation

Space Exploration Technologies Corp. (SpaceX)

Northrop Grumman Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2025: La Fuerza Aérea de EE. UU. adjudicó a Boeing el contrato de Ingeniería y Desarrollo de Fabricación (EMD) para el caza de sexta generación F-47 NGAD. Esta aeronave está destinada a reemplazar al F-22 y funcionar como el componente principal de superioridad aérea dentro del sistema de sistemas de Dominancia Aérea de Nueva Generación (NGAD).

- Septiembre de 2025: La Marina de EE. UU. adjudicó contratos a General Atomics, Boeing, Anduril y Northrop Grumman para el desarrollo de aeronaves de combate colaborativo (CCA) armadas y no tripuladas diseñadas para operaciones desde portaaviones. Adicionalmente, Lockheed Martin fue seleccionada para desarrollar el sistema de control estándar.

Alcance del informe del mercado aeroespacial y de defensa de EE. UU.

Este informe analiza el mercado aeroespacial y de defensa de los Estados Unidos de América, con un enfoque en los presupuestos federales de defensa, las políticas de adquisición y compra, los marcos de control de exportaciones y las capacidades industriales y tecnológicas de los principales participantes del mercado. Evalúa la influencia del Departamento de Defensa de EE. UU. (DoD), los programas aliados y la demanda aeroespacial comercial en la dinámica del mercado. El estudio proporciona un examen exhaustivo de las tendencias históricas, las condiciones actuales del mercado y las perspectivas de crecimiento futuro para los sectores de defensa y aeroespacial de EE. UU. Se incluyen perspectivas basadas en datos para identificar oportunidades estratégicas, prioridades de modernización y posicionamiento competitivo dentro del ecosistema aeroespacial y de defensa de EE. UU.

El mercado aeroespacial y de defensa de EE. UU. está segmentado por sector (aeroespacial y defensa), plataforma (aérea, terrestre y naval), tipo de servicio (fabricación y mantenimiento, reparación y revisión [MRO]) y componente (células y estructuras, sistemas de propulsión y motores, electrónica y sistemas de misión, componentes compuestos y de fibra de carbono, guerra electrónica [EW] y sensores). El tamaño del mercado y las previsiones para cada segmento se presentan en términos de valor (USD), lo que permite un análisis detallado de los patrones de demanda, las tendencias de inversión y el desarrollo de capacidades a largo plazo en la industria aeroespacial y de defensa de los Estados Unidos.

| Aeroespacial | Aeroespacial civil |

| Aeroespacial militar | |

| Defensa | Sistemas terrestres |

| Sistemas navales | |

| Sistemas de combate aéreo |

| Aérea | Aeronaves de ala fija |

| Aeronaves de ala rotatoria | |

| Sistemas aéreos no tripulados (UAS) | |

| Terrestre | Vehículos blindados |

| Artillería y sistemas de misiles | |

| Sistemas del soldado y electrónica | |

| Naval | Buques de combate de superficie |

| Submarinos | |

| Aviación naval | |

| Espacial | Satélites de navegación |

| Satélites de observación de la Tierra / teledetección | |

| Satélites de investigación científica / astronómicos | |

| Satélites de comunicaciones |

| Fabricación |

| Mantenimiento, Reparación y Revisión (MRO) |

| Células y estructuras |

| Sistemas de propulsión y motores |

| Electrónica y sistemas de misión |

| Componentes compuestos y de fibra de carbono |

| Guerra electrónica (EW) y sensores |

| Por sector | Aeroespacial | Aeroespacial civil |

| Aeroespacial militar | ||

| Defensa | Sistemas terrestres | |

| Sistemas navales | ||

| Sistemas de combate aéreo | ||

| Por plataforma | Aérea | Aeronaves de ala fija |

| Aeronaves de ala rotatoria | ||

| Sistemas aéreos no tripulados (UAS) | ||

| Terrestre | Vehículos blindados | |

| Artillería y sistemas de misiles | ||

| Sistemas del soldado y electrónica | ||

| Naval | Buques de combate de superficie | |

| Submarinos | ||

| Aviación naval | ||

| Espacial | Satélites de navegación | |

| Satélites de observación de la Tierra / teledetección | ||

| Satélites de investigación científica / astronómicos | ||

| Satélites de comunicaciones | ||

| Por tipo de servicio | Fabricación | |

| Mantenimiento, Reparación y Revisión (MRO) | ||

| Por componente | Células y estructuras | |

| Sistemas de propulsión y motores | ||

| Electrónica y sistemas de misión | ||

| Componentes compuestos y de fibra de carbono | ||

| Guerra electrónica (EW) y sensores | ||

Preguntas clave respondidas en el informe

¿Cuál será el volumen de ingresos del sector aeroespacial y de defensa de EE. UU. en 2031?

Se proyecta que el mercado alcance USD 610,15 mil millones en 2031, partiendo de USD 463,06 mil millones en 2026 a una CAGR del 5,67%.

¿Qué segmento crece más rápido dentro del sector aeroespacial y de defensa de EE. UU.?

Las plataformas espaciales lideran con una CAGR del 7,12% gracias a las constelaciones proliferadas en órbita terrestre baja y los menores precios de lanzamiento.

¿Qué participación ostentan los cinco principales contratistas?

Lockheed Martin Corporation, RTX Corporation, The Boeing Company, Space Exploration Technologies Corp. (SpaceX) y Northrop Grumman Corporation capturaron conjuntamente una participación mayoritaria de las adjudicaciones de contratos principales en 2024.

¿Por qué está aumentando el gasto en MRO?

La antigüedad promedio de la flota comercial de EE. UU. superó los 14 años en 2025, incrementando las visitas de mantenimiento pesado y las revisiones de motores, y generando una CAGR del 5,92% en los ingresos por MRO.

¿Cómo se están mitigando los riesgos en la cadena de suministro?

La financiación del Título III de la Ley de Producción para la Defensa y los subsidios de la Ley CHIPS están financiando la capacidad doméstica de titanio, imanes y semiconductores de grado aeroespacial, reduciendo la dependencia de los proveedores extranjeros a costa de precios unitarios más elevados.

¿Qué oportunidades existen para los nuevos entrantes?

Los espacios en blanco, como las aeronaves regionales híbrido-eléctricas, la integración de armas de energía dirigida y los servicios en órbita, ofrecen vías de crecimiento, especialmente para las empresas con fortalezas en software e integración vertical.

Última actualización de la página el: