Tamaño y Participación del Mercado Aeroespacial y de Defensa de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

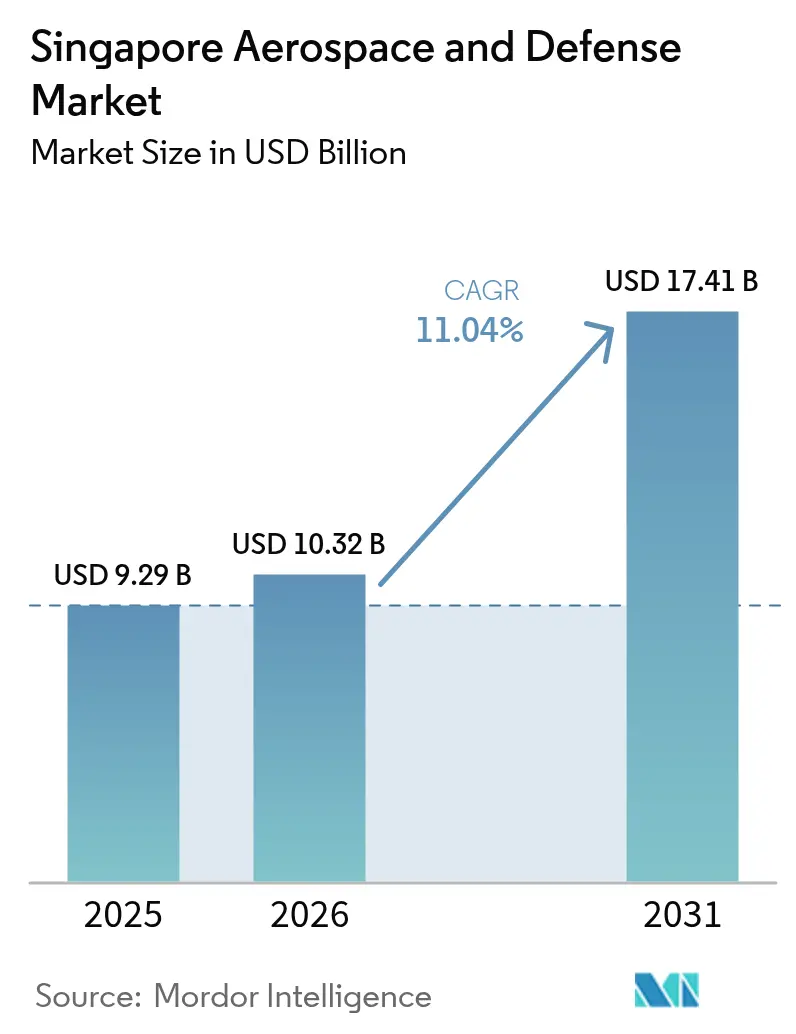

| Tamaño del mercado en el año base (2025) | 9.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.04% CAGR |

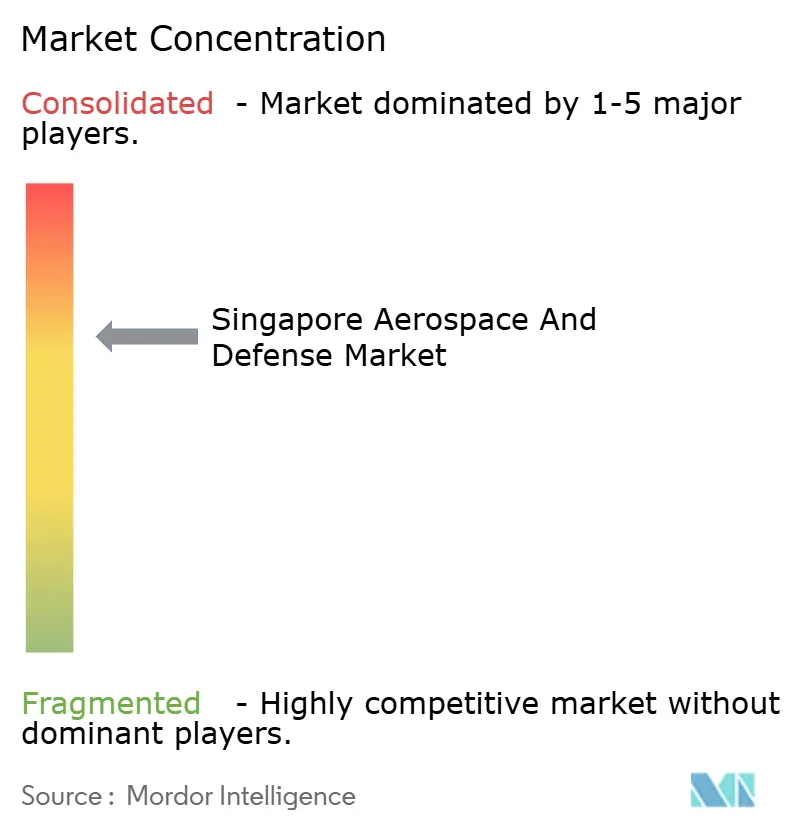

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Aeroespacial y de Defensa de Singapur por Mordor Intelligence

Se espera que el tamaño del mercado aeroespacial y de defensa de Singapur crezca de USD 9,29 mil millones en 2025 a USD 10,32 mil millones en 2026 y se prevé que alcance USD 17,41 mil millones en 2031 a una CAGR del 11,04% durante 2026-2031. Esta rápida trayectoria se sustenta en tres pilares: el constante crecimiento del presupuesto de defensa, la plena recuperación de la actividad global de mantenimiento, reparación y revisión (MRO) y la sostenida inversión extranjera directa en fabricación avanzada. La asignación de defensa del ejercicio fiscal 2025 de Singapur de SGD 23,4 mil millones ancla los procesos de adquisición plurianuales y señala visibilidad de demanda a largo plazo para los contratistas locales.[1]Fuente: Ministerio de Defensa de Singapur, "Presupuesto de Defensa 2025," mindef.gov.sg La recuperación paralela del tráfico aéreo comercial está restaurando los volúmenes de visitas de taller de MRO, mientras que las ampliaciones de capacidad de los fabricantes de equipos originales (OEM) de motores profundizan la cadena de suministro del país. Al mismo tiempo, los incentivos de I+D en el marco de la estrategia "Manufacturing 2030" aceleran el desplazamiento hacia nichos de alto valor en diseño, ingeniería y tecnología espacial.[2]Fuente: Junta de Desarrollo Económico, "Ficha Informativa de Incentivos Manufacturing 2030," edb.gov.sg

Conclusiones Clave del Informe

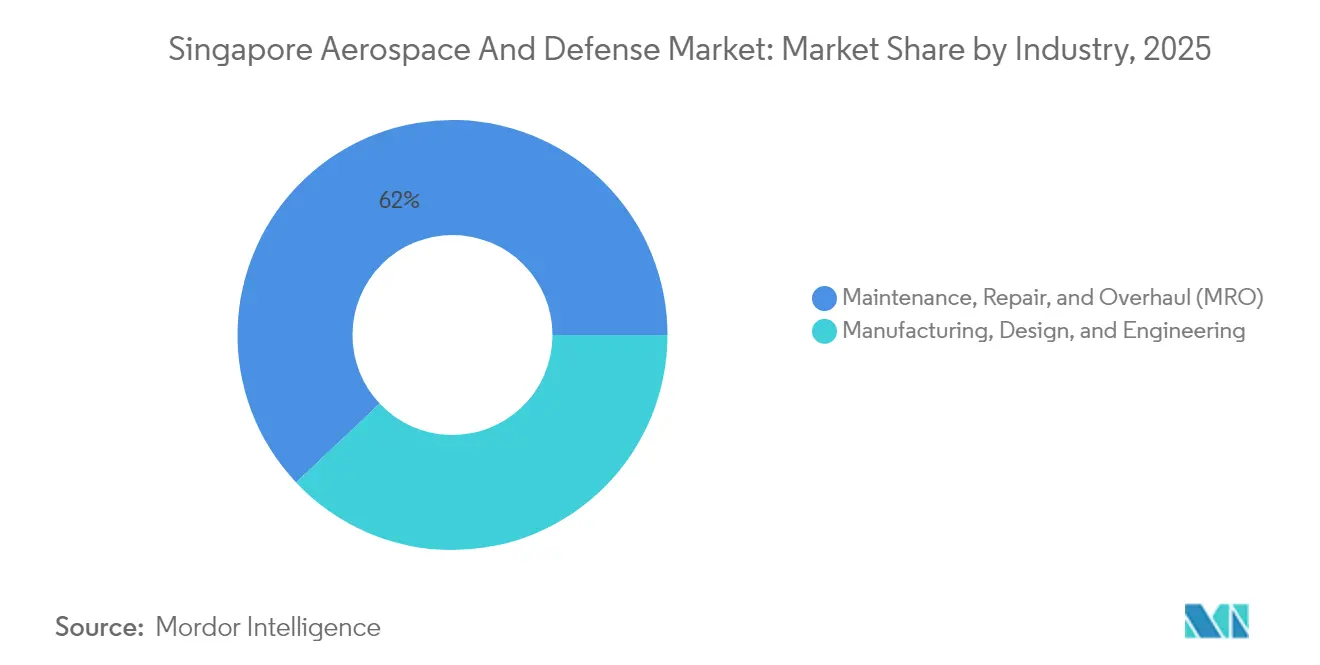

- Por industria, el MRO representó el 62,03% de la participación del mercado aeroespacial y de defensa de Singapur en 2025, mientras que se proyecta que el segmento de fabricación, diseño e ingeniería crezca a una CAGR del 14,41% hasta 2031.

- Por tipo, el segmento aeroespacial mantuvo el 71,62% de los ingresos en 2025, mientras que el segmento de defensa registró la CAGR más rápida del 12,18% hasta 2031.

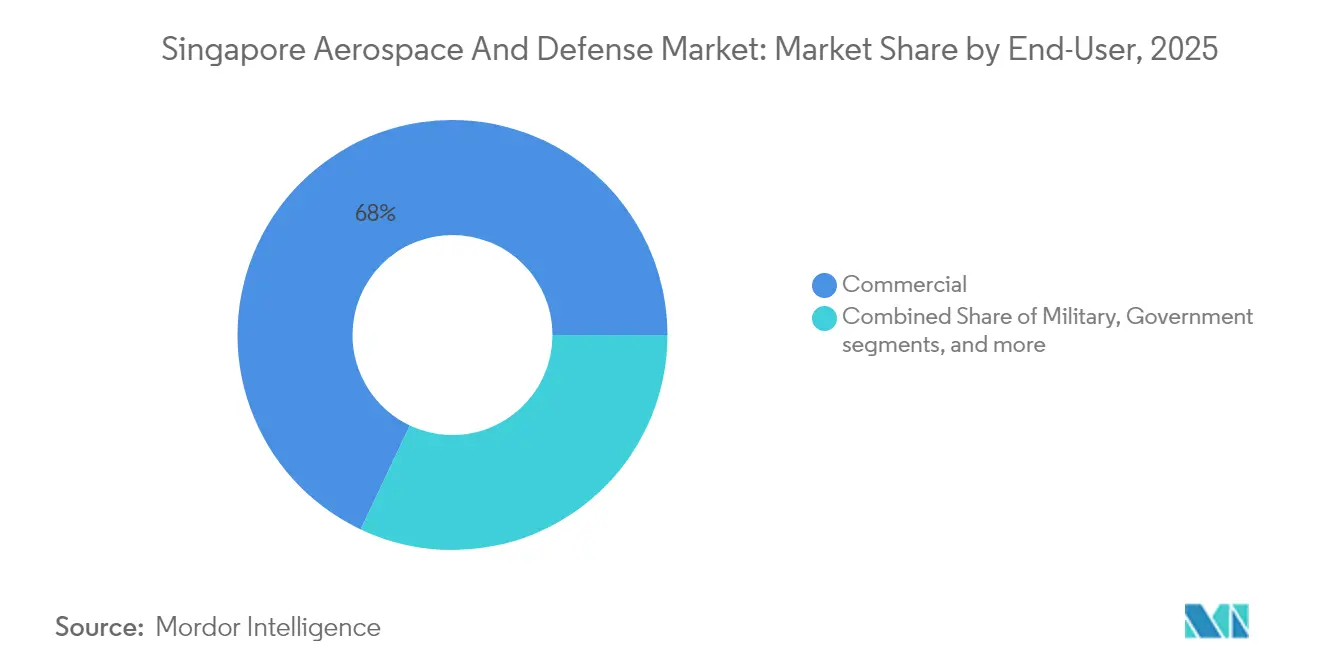

- Por usuario final, la aviación comercial capturó el 67,98% del tamaño del mercado aeroespacial y de defensa de Singapur en 2025; el segmento militar avanza a una CAGR del 12,44% hasta 2031.

- Por plataforma, las aeronaves de ala fija representaron el 49,12% de la actividad en 2025, mientras que los vehículos aéreos no tripulados lideraron el crecimiento con una CAGR del 15,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Aeroespacial y de Defensa de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólido crecimiento del presupuesto de defensa hasta 2030 | +2.1% | Nacional, con efecto secundario hacia la ASEAN | Largo plazo (≥ 4 años) |

| Recuperación del negocio MRO de centro global de Singapur | +1.8% | Global, concentrado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos de I+D de doble uso en el marco de "Manufacturing 2030" | +1.3% | Nacional, con potencial de exportación tecnológica | Largo plazo (≥ 4 años) |

| Ampliaciones de capacidad de OEM de motores que profundizan la cadena de suministro | +1.6% | Asia-Pacífico regional, integración en la cadena de suministro global | Mediano plazo (2-4 años) |

| Bancos de prueba de pequeños satélites y tecnología espacial financiados por el gobierno | +0.9% | Nacional, con expansión de servicios espaciales regionales | Largo plazo (≥ 4 años) |

| Rangos de entrenamiento autónomos "Island-in-a-Box" de la Fuerza Aérea de Singapur | +0.7% | Nacional, con aplicaciones de exportación de defensa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sólido Crecimiento del Presupuesto de Defensa Hasta 2030

Las asignaciones anuales de aproximadamente el 3% del producto interno bruto proporcionan financiamiento predecible de largo ciclo para actualizaciones de flotas, instalaciones de entrenamiento inteligentes e infraestructura de bases. La partida del ejercicio fiscal 2025 de SGD 23,4 mil millones (USD 18,09 mil millones) canaliza SGD 19,34 mil millones (USD 15,19 mil millones) hacia operaciones y mantenimiento, garantizando cargas de trabajo estables para los talleres locales de reparación de componentes aeroespaciales. Un voto de desarrollo separado, incrementado en un 43% desde 2022, financia la automatización de hangares y la instrumentación de rangos digitales, reforzando la visibilidad de pedidos para los proveedores de fabricación avanzada.

Recuperación del Negocio MRO de Centro Global de Singapur

Los volúmenes de visitas de taller han vuelto a los máximos previos a la pandemia a medida que los flujos de pasajeros del Aeropuerto de Changi se normalizan. Los acuerdos de servicios a largo plazo de SIA Engineering Company Limited con las principales aerolíneas ilustran la estabilidad de los ingresos de MRO basados en transacciones, mientras que la restauración de la fuerza laboral a más del 95% de los niveles de dotación de 2019 sustenta la recuperación del rendimiento. La última expansión de Singapore Aero Engine Services añadirá 500 puestos de trabajo calificados e incorporará competencias de módulos de motores de próxima generación al país, preservando la participación de dos dígitos de la ciudad-estado en la facturación mundial de MRO.[3]Fuente: Rolls-Royce, "Socios en el Progreso: Singapur," rolls-royce.com

Incentivos de I+D de Doble Uso en el Marco de "Manufacturing 2030"

Las deducciones fiscales mejoradas de hasta el 300% y un crédito de inversión reembolsable de hasta el 50% reducen el costo efectivo del prototipado de sistemas autónomos, piezas de motores fabricadas de forma aditiva y cargas útiles de pequeños satélites. El Programa Aeroespacial de Singapur agrupa a OEM, proveedores locales e institutos de investigación públicos en bancos de prueba colaborativos centrados en la sostenibilidad y los avances en materiales avanzados. El apoyo a la liquidez en forma de una opción de conversión en efectivo amplía la participación de las pequeñas y medianas empresas, acelerando la difusión tecnológica en todo el ecosistema.

Ampliaciones de Capacidad de OEM de Motores que Profundizan la Cadena de Suministro

La modernización de la Fábrica Inteligente de GE Aerospace por USD 11 millones equipa el mayor centro de reparación de componentes del mundo con robótica, metrología avanzada y control de procesos basado en datos, gestionando más del 60% del volumen global de reparación de motores de GE. Rolls-Royce ha consolidado la fabricación de álabes de fan de cuerda ancha en Singapur, lo que refleja confianza en el talento local y la resiliencia de la infraestructura. La inversión continua de Pratt & Whitney incrementa la producción de componentes de turbofán de engranajes en un 45% y atrae a proveedores de compuestos de primer nivel y de chapa metálica hacia el Parque Aeroespacial de Seletar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de suelo y envejecimiento de la base de técnicos | -1.4% | Nacional, con competencia regional por talento | Mediano plazo (2-4 años) |

| Presiones de control de exportaciones entre Estados Unidos y China sobre aviónica y chips | -1.1% | Global, concentrado en segmentos de alta tecnología | Corto plazo (≤ 2 años) |

| Altos costos operativos frente a centros emergentes del sudeste asiático | -0.8% | Competencia regional en el sudeste asiático | Largo plazo (≥ 4 años) |

| Tensiones regionales volátiles que alteran el calendario de adquisiciones | -0.6% | Asia-Pacífico regional, específico de defensa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Suelo y Envejecimiento de la Base de Técnicos

El cierre de la Base Aérea de Paya Lebar en 2030 liberará 800 hectáreas para el redesarrollo urbano, pero comprimirá las operaciones aeroespaciales en las zonas de Changi y Tengah. Los nuevos hangares de varios pisos y las grúas de herramientas automatizadas compensan en parte la restricción espacial, aunque aumentan la intensidad de capital. Mientras tanto, los cambios demográficos significan que solo 1.700 graduados aeroespaciales se incorporan anualmente a la fuerza laboral frente a una demanda de 2.500, lo que impulsa programas de captación en etapas tempranas de la carrera y de conversión en mitad de la carrera patrocinados por la Asociación de Industrias Aeroespaciales de Singapur.

Presiones de Control de Exportaciones sobre Aviónica y Chips

Como nodo crítico en las cadenas de valor mundiales de semiconductores, Singapur debe aplicar un mayor escrutinio a los envíos de artículos de doble uso. Las acciones de cumplimiento reforzadas pueden prolongar los plazos de entrega de aviónica avanzada y computadoras de misión habilitadas por IA, lo que podría retrasar las actualizaciones de plataformas. Al mismo tiempo, la reubicación de determinados fabricantes de equipos estadounidenses en Singapur abre vías de diversificación de proveedores para los integradores locales, mitigando parcialmente el freno a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Análisis de Segmentos

El segmento de mantenimiento, reparación y revisión (MRO) controló el 62,03% del mercado aeroespacial y de defensa de Singapur en 2025, lo que refleja tres décadas de conocimiento acumulado y un ecosistema de más de 130 proveedores de servicios. Ese peso se traduce en una base sólida de contratos de módulos de motores, trenes de aterrizaje y aviónica que cubren 34 aeropuertos en ocho países. Los ingresos del segmento se refuerzan por la Fábrica Inteligente de GE Aerospace, actualmente el mayor sitio de reparación de componentes de GE en el mundo, y por la ampliación de la huella de USD 180 millones de Singapore Aero Engine Services, que inaugura capacidades de restauración de álabes de fan compuestos.

La fabricación, el diseño y la ingeniería crecen a una CAGR del 14,41% hasta 2031, impulsados por la decisión de Rolls-Royce de construir cada álabe de fan de cuerda ancha fuera del Reino Unido en Singapur y por el incremento de la capacidad de componentes de turbofán de engranajes de Pratt & Whitney. Un impulso adicional proviene de la actualización del centro de servicio de 290.000 pies cuadrados de Bombardier Inc., lo que subraya el avance hacia soluciones de soporte de alto valor con marca OEM. El estrecho acoplamiento entre los bancos de prueba de I+D y las líneas industriales significa que las piezas fabricadas de forma aditiva validadas en los laboratorios conjuntos de A*STAR con frecuencia pasan directamente a la producción, comprimiendo el ciclo de innovación al mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo: Liderazgo Aeroespacial en Medio de la Aceleración de la Defensa

El segmento aeroespacial contribuyó con el 71,62% de los ingresos de 2025, sustentado por el papel de Changi como centro de transferencia intercontinental y por el clúster del Parque Aeroespacial de Seletar con más de 70 inquilinos OEM y de primer nivel. Las subvenciones gubernamentales por valor de SGD 210 millones (USD 164,94 millones) desde 2022 apoyan cargas útiles de pequeños satélites, análisis de estaciones terrestres y servicios de conciencia situacional espacial, ayudando a diversificarse más allá de la aviación civil tradicional.

Los ingresos de defensa se están expandiendo a una CAGR del 12,18% hasta 2031 a medida que la Fuerza Aérea de la República de Singapur incorpora 20 variantes del F-35 y la Armada crece hasta seis submarinos de la clase Invincible. Estos proyectos impulsan los requisitos de reparación de aeroestructuras de materiales compuestos, mantenimiento de revestimientos furtivos y sistemas acústicos submarinos, lo que permite a los especialistas en MRO aprovechar las capacidades civiles existentes para nuevas cargas de trabajo militares.

Por Usuario Final: Escala Comercial Combinada con el Crecimiento Militar

La aviación comercial absorbió el 67,98% del tamaño del mercado aeroespacial y de defensa de Singapur en 2025, alimentada por 7.200 vuelos semanales que conectan 170 ciudades y la construcción de la Terminal 5 de Changi, que duplicará la capacidad de pasajeros a 135 millones anuales. Los acuerdos de MRO de larga duración, como el pacto de gestión de flotas de una década de SIA Engineering Company Limited con su aerolínea de bandera matriz, aseguran insumos estables de taller y sustentan las decisiones de inversión de capital.

Se prevé que la demanda del usuario final militar aumente a un ritmo del 12,44% anual a medida que los planes de modernización de las fuerzas enfatizan aeronaves furtivas, embarcaciones de superficie autónomas y rangos de entrenamiento urbano ricos en sensores. La instalación SAFTI City de SGD 900 millones (USD 706,85 millones) integra 11.000 sensores de seguimiento de combate en espacios de ensayo instrumentados, abriendo rutas de exportación para software de simulación y hardware de telemetría de fuego real.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Plataforma: La Base de Ala Fija Apoya la Innovación en UAVs

Las aeronaves de ala fija mantuvieron el 49,12% de los ingresos de 2025, ancladas por las líneas de MRO de fuselaje ancho y la flota de cazas de alto rendimiento de la Fuerza Aérea de la República de Singapur. Los servicios digitales de gestión del estado de salud de los motores acompañan ahora la mayoría de los trabajos de revisión, lo que permite estrategias predictivas de reemplazo de piezas que aumentan la disponibilidad de la flota.

Los vehículos aéreos no tripulados constituyen el segmento de plataforma de más rápido crecimiento con una CAGR del 15,12%. Los primeros despliegues de drones de carga autónomos en bases militares y en el recinto portuario se están expandiendo hacia pruebas de movilidad aérea urbana (MAU) para logística urgente. Las inversiones en enlaces de datos seguros, algoritmos de detección y evasión, y fuselajes de materiales compuestos ligeros posicionan a las empresas de Singapur para abastecer tanto a operadores gubernamentales como privados en todo el sudeste asiático.

Análisis Geográfico

La superficie de 728 kilómetros cuadrados de Singapur está ubicada junto al Estrecho de Malaca, canalizando un tercio del comercio global y aproximadamente el 40% del flete aéreo con destino a Asia. Los 28 acuerdos de libre comercio del país y la primera red independiente de 5G en Asia otorgan a los productores aeroespaciales un acceso al mercado casi sin fricciones y conectividad para la industria 4.0. Zonas especialmente construidas, como el Parque Aeroespacial de Seletar, integran acceso aéreo, clústeres de almacenes aduaneros y centros de desarrollo de talento, albergando a más de 6.000 profesionales en una huella de 320 hectáreas.

Las limitaciones de espacio impulsan una estrategia de centro y radio. La I+D de alto valor y las revisiones de piezas con vida útil limitada permanecen en el país, mientras que las verificaciones de fuselaje que requieren mucha mano de obra migran a bases de empresa conjunta de menor costo en Camboya, Filipinas y Vietnam. El modelo permite a Singapur orquestar nodos de suministro regionales mientras preserva las tareas ricas en propiedad intelectual a nivel local. Para mantener esa ventaja, el gobierno financia modernizaciones de automatización avanzada que aumentan la productividad laboral de los hangares hasta en un 25%, compensando las diferencias salariales con los estados vecinos.

La neutralidad global y el sólido estado de derecho refuerzan el estatus de primera escala de Singapur para las multinacionales que buscan un centro de mando asiático. Los estables vínculos bilaterales con los Estados Unidos y China ofrecen a las empresas locales canales de adquisición diversificados. Sin embargo, el cumplimiento de los regímenes de control de exportaciones más estrictos está añadiendo capas de procedimientos para la aviónica y los conjuntos de chips de alta gama. El cálculo global sigue favoreciendo a Singapur como nodo de integración y certificación debido a su probada adhesión a los estándares internacionales y a sus sólidas protecciones de propiedad intelectual.

Panorama Competitivo

El liderazgo del mercado recae en dos campeones nacionales: ST Engineering y SIA Engineering. Abarcan la reparación de componentes con licencia OEM, la integración de sistemas de defensa y las soluciones de entrenamiento inteligente. Su escala combinada atrae a los principales fabricantes de motores —GE Aerospace, Rolls-Royce y Pratt & Whitney—, cada uno operando ahora sitios emblemáticos dentro de Seletar, lo que a su vez atrae a proveedores de compuestos y sensores de primer nivel. Los nuevos participantes se concentran en análisis basados en el espacio, repuestos fabricados de forma aditiva y software de sistemas no tripulados, aprovechando las ventanas de subvenciones públicas y la infraestructura de nube de baja latencia recientemente adoptada por la Agencia de Ciencia y Tecnología de Defensa.

La diferenciación depende de la integración vertical y la madurez digital. La decisión de Rolls-Royce de localizar la producción de álabes de fan establece fosos tecnológicos profundos que son difíciles de replicar en cualquier otro lugar del sudeste asiático. En respuesta, ST Engineering está desplegando robots de inspección basados en aprendizaje automático que reducen el tiempo de tramitación en las verificaciones de fuselaje ancho en un 20%. Mientras tanto, SIA Engineering Company Limited pilota la trazabilidad de piezas respaldada por cadena de bloques, posicionándose para la economía de datos de aeronavegabilidad.

Los temas de sostenibilidad están ganando importancia en las licitaciones. Los principales fabricantes de motores se comprometen a utilizar un 50% de materiales reciclados en las carcasas de los fans, y los investigadores locales están desarrollando mezclas de combustible de aviación sostenible de conversión de energía a líquido. Las empresas que integren estas credenciales ecológicas de forma anticipada probablemente ganarán los próximos paquetes de renovación de flotas de las aerolíneas regionales que buscan cumplir con los estándares de emisiones de la Organización de Aviación Civil Internacional.

Líderes del Sector Aeroespacial y de Defensa de Singapur

SIA Engineering Company Limited

Rolls-Royce plc

RTX Corporation

General Electric Company

Singapore Technologies Engineering Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Singapur firmó un contrato con thyssenkrupp Marine Systems para dos submarinos adicionales de la clase Invincible, ampliando la flota de la Armada de la República de Singapur a seis unidades.

- Diciembre de 2024: ST Engineering y Kazakhstan Paramount Engineering acordaron coproducir vehículos blindados anfibios 8×8 para clientes de Asia Central.

- Febrero de 2024: ST Engineering firmó acuerdos con Airbus SE para apoyar el C295 y con Embraer para apoyar el C-390. Airbus SE apoyará las flotas regionales de C295 con mantenimiento a nivel de depósito y soluciones llave en mano en su instalación existente en Singapur.

Alcance del Informe del Mercado Aeroespacial y de Defensa de Singapur

El informe sobre el mercado aeroespacial y de defensa de Singapur cubre las últimas tendencias, desarrollos tecnológicos, innovaciones, inversiones, escenarios de importación y exportación y otros factores importantes que influyen en el mercado. También cubre colaboraciones internacionales, asociaciones, desarrollo de equipos de armas y defensa, programas espaciales y otros factores importantes.

El mercado aeroespacial y de defensa en Singapur está segmentado por industria y tipo. Por industria, el mercado está segmentado por diseño e ingeniería, fabricación y mantenimiento, reparación y revisión. Por tipo, el mercado está segmentado en aeroespacial y de defensa. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Fabricación, Diseño e Ingeniería |

| Mantenimiento, Reparación y Revisión (MRO) |

| Aeroespacial | Aviación |

| Espacio | |

| Defensa |

| Comercial |

| Militar |

| Gobierno (No militar) |

| Aviación Privada y de Negocios |

| Aeronaves de Ala Fija |

| Aeronaves de Ala Rotatoria |

| Vehículos Aéreos No Tripulados (UAVs) |

| Sistemas Terrestres |

| Sistemas Navales |

| Misiles y Municiones de Precisión |

| Plataformas Espaciales y Lanzadores |

| Por Industria | Fabricación, Diseño e Ingeniería | |

| Mantenimiento, Reparación y Revisión (MRO) | ||

| Por Tipo | Aeroespacial | Aviación |

| Espacio | ||

| Defensa | ||

| Por Usuario Final | Comercial | |

| Militar | ||

| Gobierno (No militar) | ||

| Aviación Privada y de Negocios | ||

| Por Plataforma | Aeronaves de Ala Fija | |

| Aeronaves de Ala Rotatoria | ||

| Vehículos Aéreos No Tripulados (UAVs) | ||

| Sistemas Terrestres | ||

| Sistemas Navales | ||

| Misiles y Municiones de Precisión | ||

| Plataformas Espaciales y Lanzadores | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado aeroespacial y de defensa de Singapur?

El mercado está valorado en USD 10,32 mil millones en 2026 y se proyecta que alcance USD 17,41 mil millones en 2031.

¿Qué segmento tiene la mayor participación del mercado en la actualidad?

Los servicios de mantenimiento, reparación y revisión (MRO) dominan con el 62,03% de los ingresos de 2025.

¿Qué está impulsando las sólidas perspectivas de crecimiento del mercado?

Tres impulsores clave son un presupuesto de defensa en aumento, una plena recuperación de la demanda global de MRO y los generosos incentivos de I+D de "Manufacturing 2030".

¿Qué tipo de plataforma está creciendo más rápidamente?

Los vehículos aéreos no tripulados (UAVs) son la plataforma de expansión más rápida, registrando una CAGR del 15,12% hasta 2031.

¿Qué ventaja competitiva confiere la consolidación de álabes de fan de Rolls-Royce al ecosistema más amplio de Singapur?

Rolls-Royce plc ancla una masa crítica de experiencia en compuestos avanzados, atrayendo a proveedores de materiales de primer nivel y brindando a los talleres de MRO adyacentes acceso privilegiado a técnicas de reparación patentadas.

¿Cuán expuestos están los integradores locales a los cambios en el control de exportaciones entre Estados Unidos y China sobre aviónica y semiconductores?

Los plazos de entrega de computadoras de misión de alta gama podrían alargarse, pero la reubicación paralela de fabricantes de equipos de chips estadounidenses en Singapur está creando canales de aprovisionamiento alternativos que amortiguan el impacto.

Última actualización de la página el: