Tamaño y Cuota del Mercado de Sistemas de Gestión del Campo de Batalla

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión del Campo de Batalla por Mordor Intelligence

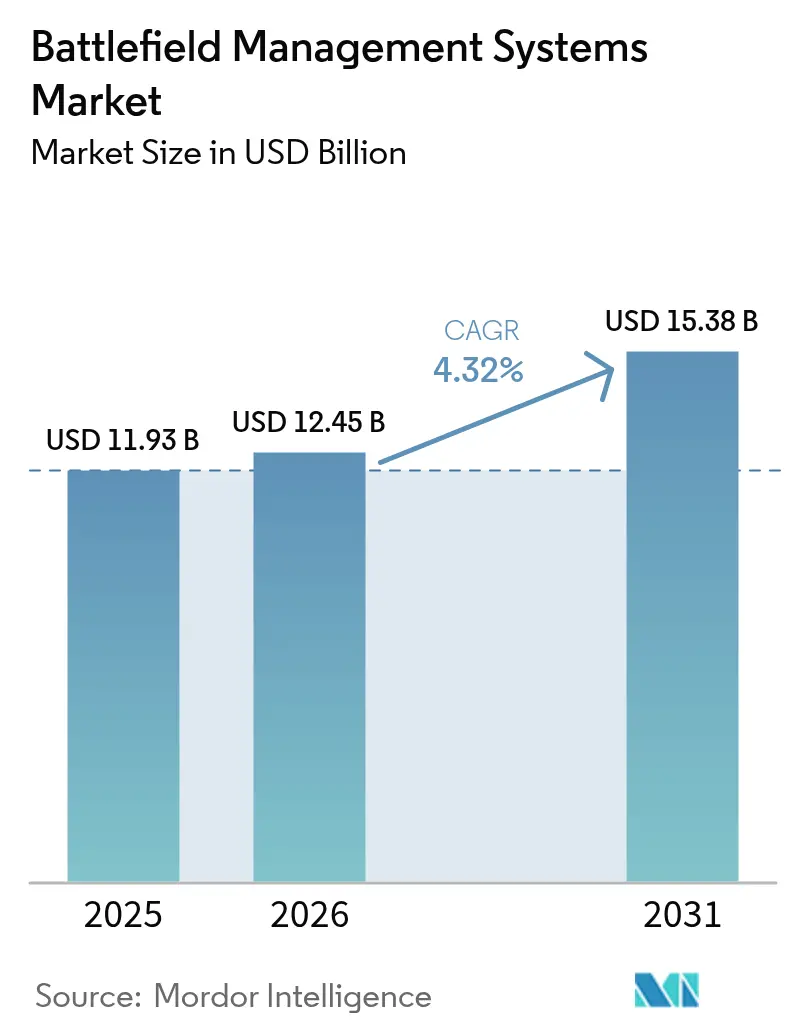

El tamaño del mercado de sistemas de gestión del campo de batalla (BMS) fue valorado en USD 11,93 mil millones en 2025 y se estima que crecerá desde USD 12,45 mil millones en 2026 hasta alcanzar USD 15,38 mil millones para 2031, a una CAGR del 4,32% durante el período de pronóstico (2026-2031). El mercado de BMS está en expansión a medida que las fuerzas de defensa adoptan la transformación digital para asegurar la conciencia situacional en tiempo real, habilitar ciclos de decisión más rápidos y coordinar operaciones multidominio. La demanda es más fuerte donde los programas de modernización militar están activos, la interoperabilidad de coaliciones es esencial y los mandatos de arquitectura abierta están formalizados. El hardware todavía ancla la mayoría de los presupuestos de adquisición, pero el rápido auge de las capacidades definidas por software está reposicionando la creación de valor. La actividad competitiva se centra en integrar sensores, plataformas y efectores a través de tejidos de datos seguros, mitigando al mismo tiempo las amenazas de ciberseguridad que inflan los costos y los cronogramas de los programas.

Conclusiones Clave del Informe

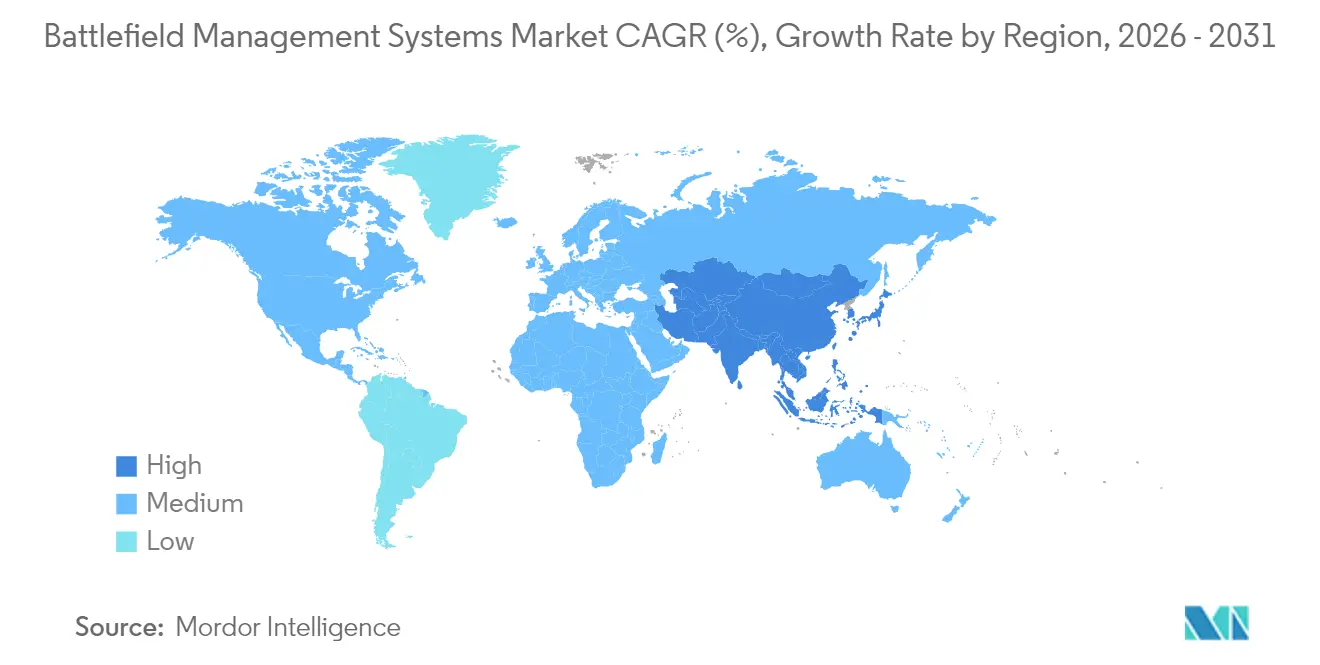

- Por geografía, Asia-Pacífico lideró con el 29,05% de la cuota del mercado de BMS en 2025, mientras que Oriente Medio y África se proyecta que se expandirá a una CAGR del 9,23% hasta 2031.

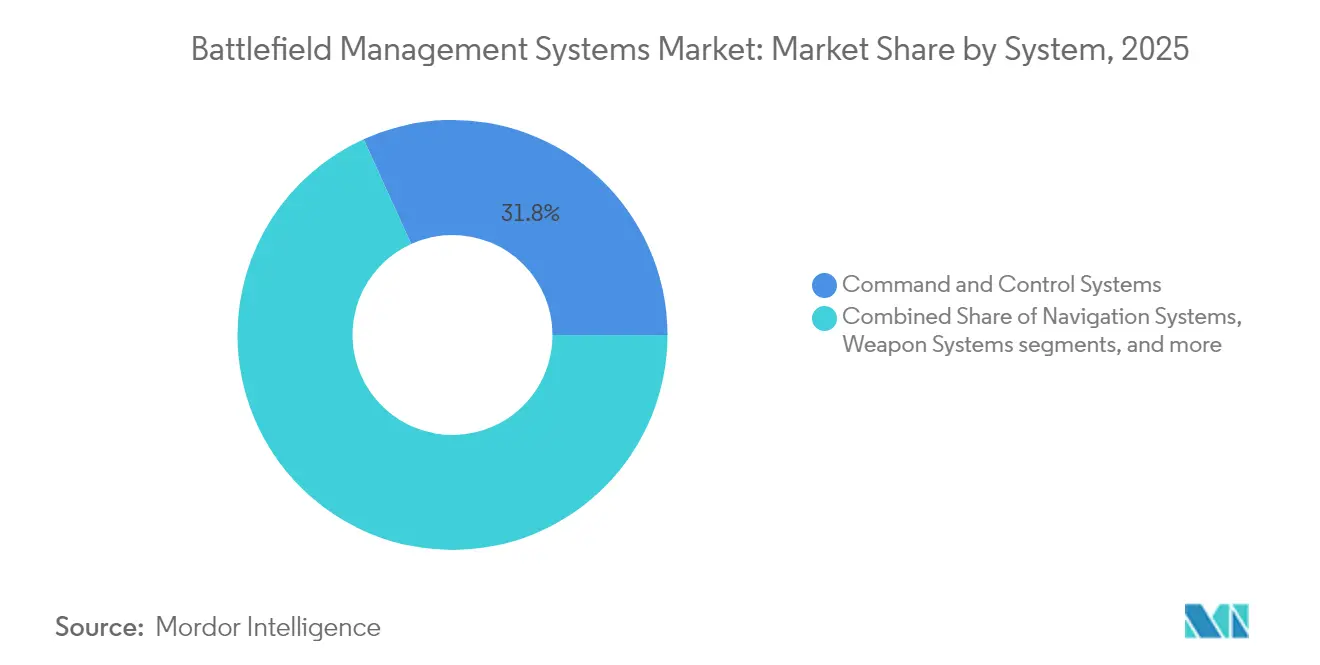

- Por tipo de sistema, los sistemas de mando y control representaron el 31,78% de los ingresos en 2025; los sistemas de comunicación y redes avanzan a una CAGR del 8,34% hasta 2031.

- Por componente, el hardware representó el 50,62% del tamaño del mercado de BMS en 2025, mientras que se proyecta que el software crecerá a una CAGR del 8,84% entre 2026 y 2031.

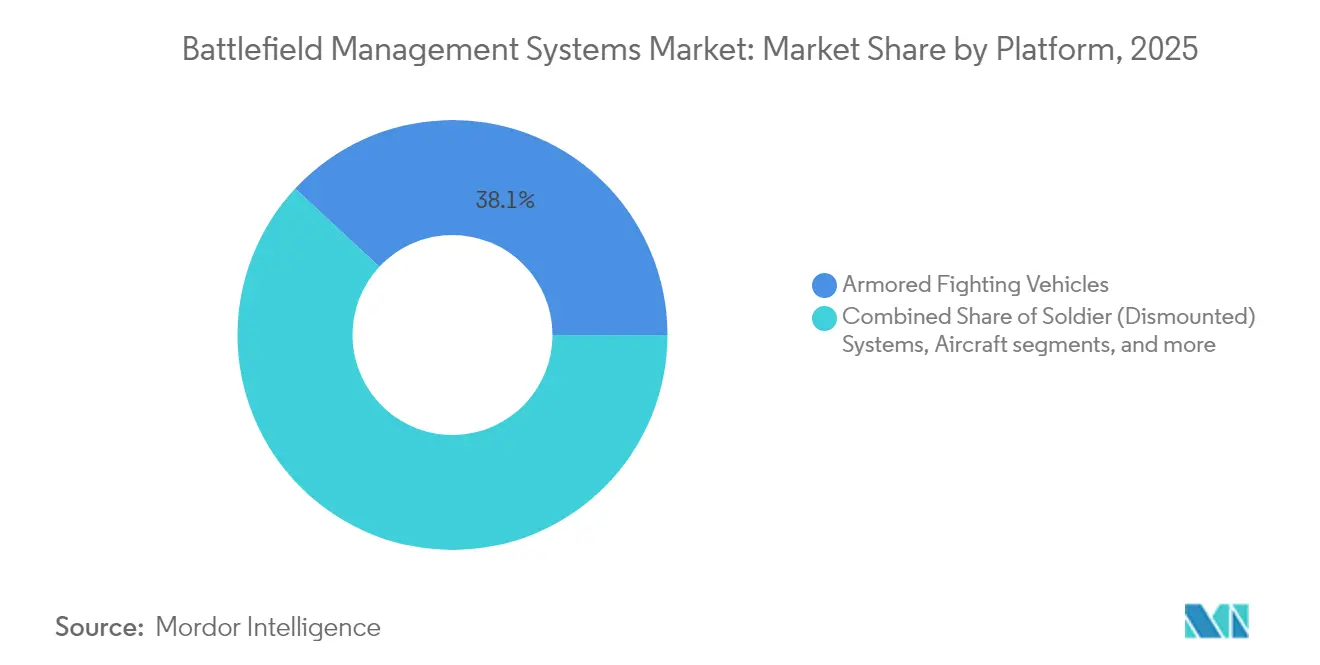

- Por plataforma, los vehículos blindados de combate tuvieron una cuota del 38,07% en 2025, mientras que se prevé que los sistemas de soldado (desmontado) se expandan a una CAGR del 7,09%.

- Por tipo de instalación, los sistemas montados en vehículo capturaron una cuota del 54,68% en 2025; los sistemas portátiles y portables están previstos para crecer a una CAGR del 8,36%.

- Por usuario final, el segmento del ejército lideró con el 62,89% de la cuota en 2025, mientras que la seguridad nacional y las fuerzas especiales crecerán más rápido a una CAGR del 7,69%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión del Campo de Batalla

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de los programas de transformación digital | +1.2% | Global, OTAN y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de doctrinas de guerra centrada en redes | +0.9% | Global, especialmente aliados de la OTAN | Largo plazo (≥ 4 años) |

| Cambio hacia estándares abiertos definidos por software | +0.7% | Norteamérica, UE, Asia-Pacífico | Mediano plazo (2-4 años) |

| Aplicaciones de BMS de realidad aumentada para soldados portables | +0.5% | Norteamérica, Europa selecta | Corto plazo (≤ 2 años) |

| Analítica impulsada por IA/ML y computación en la nube y en el borde | +0.8% | Fuerzas tecnológicamente avanzadas | Mediano plazo (2-4 años) |

| Proliferación de plataformas no tripuladas y autónomas | +0.6% | Entornos globales en disputa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La transformación digital habilita la superioridad de decisión en tiempo real

Los ministerios de defensa están canalizando presupuestos récord hacia programas de guerra centrada en datos que elevan el mercado de sistemas de gestión del campo de batalla. El presupuesto del año fiscal 2025 de EE. UU. asigna USD 21,1 mil millones a los sistemas C4I, lo que refleja el cambio hacia el dominio de la información.[1]Departamento de Defensa de EE. UU., "Programas de Adquisición de Armas del Año Fiscal 2025," defense.gov La plataforma Delta de Ucrania demuestra cómo los feeds de drones, las imágenes satelitales y el análisis de video con IA convergen en una imagen unificada del espacio de batalla. Iniciativas comparables en la OTAN y Asia-Pacífico están presionando a las fuerzas heredadas para migrar hacia arquitecturas definidas por software. Como subrayó el Plan de Campaña Digital de las Fuerzas Armadas Canadienses, el cambio organizacional puede resultar más desafiante que la integración tecnológica. Por lo tanto, el mercado de BMS depende de alinear la cultura, la doctrina y la tecnología en torno a flujos de datos de tiempo inferior al segundo.

La guerra centrada en redes impulsa los mandatos de interoperabilidad

Las redes de batalla modernas dependen de enlaces de datos seguros que integran activos terrestres, aéreos, marítimos, espaciales y cibernéticos. Las evaluaciones de la OTAN destacan las brechas de capacidad que han acelerado los marcos de Mando y Control Conjunto en Todos los Dominios. Los programas Morpheus y TRINITY del Reino Unido ilustran la complejidad de migrar hacia redes habilitadas por IA y con seguridad cuántica. La creación por parte de China en abril de 2024 de la Fuerza de Apoyo a la Información confirma que los competidores de grandes potencias priorizan las formaciones centradas en redes. Los intensivos ejercicios en el Indo-Pacífico subrayan cómo los socios de la coalición deben compartir datos sin exponer vulnerabilidades. Estas tendencias impulsan el mercado de sistemas de gestión del campo de batalla hacia requisitos universales de interoperabilidad.

La revolución de los estándares abiertos aborda el bloqueo de proveedores

El mandato CMOSS del Ejército de EE. UU., las publicaciones técnicas del Consorcio SOSA y las formas de onda conformes con STANAG están redefiniendo los modelos de adquisición. Más de 50 proveedores ofrecen ahora productos listos para CMOSS, lo que reduce los ciclos de actualización tecnológica y disminuye los costos del ciclo de vida. El conmutador Catalyst ESS9300 de Cisco combina el cumplimiento de CMOSS y SOSA en una plataforma robusta que satisface los estándares de cifrado de la Agencia de Seguridad Nacional blogs.cisco.com. El contrato MOSA de USD 17,4 millones de Pacific Defense demuestra que las empresas más pequeñas pueden competir cuando las arquitecturas abiertas nivelan el campo. Por lo tanto, el mercado de sistemas de gestión del campo de batalla gira en torno a la modularidad, la interoperabilidad y las rutas de actualización rápida.

Las aplicaciones de soldado con realidad aumentada reconfiguran las operaciones desmontadas

Programas como el Sistema Visual de Aumento Integrado impulsan pantallas inmersivas e interfaces de realidad mixta hasta el nivel de escuadra. La decisión del Ejército de EE. UU. de transferir la gestión del IVAS a Anduril muestra cómo las prácticas comerciales ágiles están penetrando en la adquisición de defensa. La suite táctica habilitada para 5G de Nokia y Blackened integra el software Battlesuite de Rheinmetall AG para admitir aplicaciones de soldado de baja latencia. A medida que aumenta la potencia de cómputo portable, el mercado de BMS se extiende más allá de los vehículos y los puestos de mando hasta cada combatiente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de amenazas de ciberseguridad y guerra electrónica que impulsan un costoso endurecimiento | -0.8% | Global, más elevado en teatros de operaciones en disputa | Corto plazo (≤ 2 años) |

| Integración compleja con plataformas heredadas heterogéneas y formatos de datos | -0.6% | Ejércitos consolidados con grandes flotas heredadas | Mediano plazo (2-4 años) |

| Controles de exportación sobre elementos de computación avanzada y pesos de modelos de IA | -0.4% | Global, más agudo para socios de EE. UU. | Corto plazo (≤ 2 años) |

| Barreras organizacionales y culturales que ralentizan la adopción de la transformación digital | -0.3% | Global, variable según la cultura del servicio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La escalada de ciberseguridad tensiona los presupuestos y los cronogramas

La Estrategia de Ciberseguridad de la Base Industrial de Defensa 2024 exige controles más estrictos en las cadenas de suministro. La Certificación del Modelo de Madurez de Ciberseguridad 2.0 exige a los contratistas financiar la supervisión continua, lo que infla los costos de los programas. Los adversarios atacan la integridad de los datos, lo que lleva a la Marina de EE. UU. a desplegar servidores de claves de certificados descentralizados que operan en redes interrumpidas. Los nuevos controles de exportación sobre los pesos de modelos de IA añaden cargas de cumplimiento para los proyectos aliados. Como resultado, los plazos de adquisición se alargan, moderando el crecimiento del mercado de BMS.

La complejidad de la integración de sistemas heredados infla los costos de personalización

La Evaluación de Sistemas de Armamento 2025 de la Oficina de Responsabilidad Gubernamental de EE. UU. vincula los retrasos con los desafíos de integración de software en programas de varios miles de millones de dólares.[2]Oficina de Responsabilidad Gubernamental de EE. UU., "Evaluación Anual de Sistemas de Armamento 2025," gao.gov El cambio presupuestario del año fiscal 2025 de la Fuerza Aérea de EE. UU. desde plataformas independientes hacia arquitecturas integradas pone de relieve el enorme esfuerzo requerido para conectar activos heterogéneos. La entrega por parte de Leonardo DRS, Inc. (Leonardo S.p.A.) de sus 100.000 unidades del sistema de la Familia de Computadoras Montadas subraya la escala de modernización de toda la flota. Los obstáculos de recopilación de datos de la Industria 4.0 limitan aún más la transferencia directa de soluciones comerciales a entornos de defensa. Estos factores moderan el ritmo del mercado de sistemas de gestión del campo de batalla hasta que los marcos de integración maduren.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Sistema: Las redes de comunicación impulsan las demandas de interoperabilidad

El tamaño del mercado de sistemas de gestión del campo de batalla para los sistemas de comunicación y redes se está expandiendo a una CAGR del 8,34% hasta 2031 a medida que los ejércitos priorizan el intercambio de datos sin interrupciones. El mando y control retiene la mayor participación con el 31,78% de los ingresos en 2025, lo que refleja la duradera autoridad de decisión centralizada. Los subsistemas de navegación se están actualizando con posicionamiento, navegación y temporización garantizados para contrarrestar la denegación del GPS. La integración de sistemas de armas está cambiando hacia cargas útiles definidas por software que aceleran los ciclos de compromiso. Memorandos como el acuerdo Nokia-Blackened ilustran cómo el 5G y la experiencia en defensa se fusionan para desplegar mallas tácticas. Los prototipos de la Fuerza Aérea de EE. UU. para el Mando del Indo-Pacífico confirman que las redes de comunicaciones resilientes sostienen las operaciones multidominio. A medida que las arquitecturas de malla se estandarizan, el mercado de sistemas de gestión del campo de batalla profundiza la interoperabilidad de las coaliciones.

El crecimiento de las comunicaciones atrae nuevos participantes que aprovechan las API abiertas y las funciones de red virtualizadas. La ampliación del Link 16 con topologías de malla mantiene la conectividad cuando fallan los satélites o las radios de línea de visión. Los gobiernos dirigen fondos hacia la agilidad espectral y la resistencia a la interferencia, reforzando la inversión en comunicaciones a largo plazo. Mientras tanto, los proveedores de mando y control se adaptan incorporando ayudas de decisión de IA y microservicios nativos de la nube. La creciente brecha de capacidad entre las redes definidas por software y los sistemas heredados aislados subraya por qué el mercado de sistemas de gestión del campo de batalla seguirá recompensando a los comunicadores ágiles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: La aceleración del software reconfigura la creación de valor

El hardware generó el 50,62% de los ingresos del mercado de sistemas de gestión del campo de batalla en 2025, liderado por ordenadores robustos, radios y sensores que soportan entornos extremos. Sin embargo, el software avanza a mayor velocidad con una CAGR del 8,84%, impulsado por aplicaciones de cartografía, logística predictiva y gemelo digital. Los servicios, incluida la integración, el endurecimiento cibernético y la formación, se benefician de la creciente complejidad y los requisitos de personalización específicos de la misión. La colaboración de Anduril con Meta en interfaces de realidad mixta ejemplifica cómo la innovación en software redefine la interacción humano-máquina. El Desafío de Transformación Digital del Ejército atrajo 64 presentaciones, revelando el enfoque de la industria en modelos de datos abiertos y canalizaciones de DevSecOps. El mercado de sistemas de gestión del campo de batalla favorece a los proveedores que separan las tasas de actualización del hardware de los ciclos de actualización del software a medida que aumenta la velocidad de actualización.

Los dispositivos de comunicación evolucionan hacia radios multifrecuencia definidas por software que alojan aplicaciones de forma de onda en hardware común. Los sistemas de imagen integran superposiciones de realidad aumentada para mostrar simultáneamente feeds de sensores y datos tácticos. Mientras tanto, los proveedores de servicios cultivan entornos de simulación avanzada que modelan teatros de operaciones completos. Los inversores, por lo tanto, ven el mercado de sistemas de gestión del campo de batalla como una transición hacia flujos de ingresos de software y servicios similares a suscripciones, superpuestos sobre bases de hardware duraderas.

Por Plataforma: Los sistemas de soldado se convierten en catalizadores de crecimiento

Los vehículos blindados de combate representan el 38,07% de la cuota del mercado de sistemas de gestión del campo de batalla en 2025 al actuar como nodos de mando móviles. Los sistemas de soldado están creciendo más rápido a una CAGR del 7,09% a medida que los planificadores de defensa conectan a cada combatiente con el espacio de batalla digital. Los cascos y botas habilitados para IoT monitorean la biometría, los gases peligrosos y los niveles de estrés, canalizando datos de vuelta a los puestos de mando. Los cuarteles generales de mando migran hacia clústeres de nube desplegables que crean redes emergentes en áreas austeras. Los sistemas no tripulados, incluidos los UAV en enjambre, requieren transferencias fluidas entre controladores humanos y software de vuelo autónomo. La integración de TORCH-X de Elbit Systems Ltd. por USD 46 millones en transportes blindados de personal 6x6 en Asia-Pacífico muestra suites de mando multidominio en vehículos heredados. A medida que proliferan los sensores portables, el mercado de sistemas de gestión del campo de batalla eleva a los usuarios desmontados de consumidores de datos a productores en red.

Los gestores de batalla basados en aeronaves amplían la cobertura, mientras que los buques navales sincronizan los activos marítimos con las fuerzas conjuntas. La convergencia de plataformas tripuladas, tropas desmontadas y sistemas autónomos exige esquemas de datos uniformes y enlaces resilientes. Las prioridades de adquisición resultantes crean oportunidades para los proveedores que ofrecen software agnóstico a la plataforma que orquesta nodos diversos en todos los dominios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Instalación: La tecnología portable transforma la capacidad del soldado

Los sistemas montados en vehículo tuvieron el 54,68% de los ingresos en 2025, lo que refleja las ventajas de energía y refrigeración de las plataformas blindadas. Se proyecta que los dispositivos portátiles y portables crecerán un 8,36% anualmente, impulsados por innovaciones en baterías y reducciones de peso. Se prevé que el tamaño del mercado de sistemas de gestión del campo de batalla para soluciones portables se expandirá a medida que las unidades de combate demanden pantallas de visualización frontal, aplicaciones controladas por voz y monitoreo biométrico. La transferencia del programa IVAS a Anduril señala un cambio hacia ciclos de desarrollo ágiles, integrando los avances comerciales de la realidad aumentada. Las interfaces de realidad mixta permiten a los operadores controlar sistemas no tripulados, visualizar feeds de sensores y acceder a ayudas de decisión sin apartar los ojos del combate.

Los centros de mando estacionarios continúan siendo el ancla de las operaciones a gran escala, aunque avanzan hacia microservicios alojados en la nube desplegables bajo demanda. Los bastidores de servidores portátiles, los dispositivos de IA en el borde y los backhauls satelitales comprimen lo que antes requería búnkeres endurecidos en kits expedicionarios. En consecuencia, el mercado de sistemas de gestión del campo de batalla recompensa a los proveedores que comprimen el cómputo, el almacenamiento y las redes en factores de forma transportados por el soldado sin sacrificar la resiliencia.

Por Usuario Final: Las fuerzas especiales aceleran la adopción de innovaciones

El ejército lideró con el 62,89% de la adopción en 2025, aunque las necesidades de Seguridad Nacional y Fuerzas Especiales se están expandiendo a una CAGR del 7,69%. Las unidades especializadas valoran los sistemas rápidamente desplegables, los factores de forma ligeros y la alta autonomía para operar en áreas denegadas. Las inversiones del Mando de Operaciones Especiales de Francia en herramientas de inteligencia digital ilustran los patrones de adopción temprana. La empresa conjunta de L3Harris Technologies, Inc. con Industrias Militares de Arabia Saudita en vigilancia aérea táctica demuestra la personalización para misiones de seguridad nacional. El Ejército de EE. UU. planea desplegar 1.000 drones por división y herramientas de mando impulsadas por IA para 2027, lo que indica cómo las fuerzas convencionales están adoptando innovaciones que antes eran de nicho.

Las fuerzas aéreas globales se centran en la gestión integrada de la batalla aérea que fusiona los sensores espaciales y aerotransportados con el control de fuego terrestre, mientras que las marinas demandan conciencia del dominio marítimo e integración conjunta. Cada segmento de clientes da forma a los criterios de adquisición, asegurando que el mercado de sistemas de gestión del campo de batalla permanezca segmentado por perfiles de misión incluso a medida que los estándares comunes mejoran la interoperabilidad.

Análisis Geográfico

Asia-Pacífico generó el 29,05% de los ingresos del mercado de sistemas de gestión del campo de batalla en 2025, impulsado por la formación de la Fuerza de Apoyo a la Información de China y las alianzas de IA en el borde de India que incorporan tecnología autóctona en los programas C4ISR. El énfasis del Mando del Indo-Pacífico de EE. UU. en la integración tecnológica y los intensivos ejercicios conjuntos acelera la demanda regional de sistemas interoperables. La invitación de Japón a India para unirse al Programa Global de Aeronave de Combate vincula aún más las cadenas de suministro regionales a los mandatos de arquitectura abierta.

Se prevé que Oriente Medio y África registren el crecimiento más rápido con una CAGR del 9,23%, catalizado por el aumento del gasto militar que alcanzó los USD 693 mil millones en 2024. Las alianzas de Arabia Saudita con L3Harris Technologies, Inc. para cargas útiles electroópticas/infrarrojas y con Lockheed Martin para sistemas integrados de defensa antimisiles ejemplifican el apetito regional por suites de mando avanzadas. El acuerdo de defensa entre EE. UU. y los Emiratos Árabes Unidos abre nuevas vías para el desarrollo y la transferencia de tecnología conjunta.

Norteamérica mantiene una demanda robusta gracias a la inversión sostenida del Departamento de Defensa de EE. UU. La asignación del año fiscal 2025 de USD 21,1 mil millones para C4I mantiene dinámico el mercado de sistemas de gestión del campo de batalla. La modernización europea se centra en la interoperabilidad de la OTAN, y la convocatoria de 2025 del Fondo Europeo de Defensa financia sistemas de triaje autónomos y redes de distribución seguras. Las evaluaciones de brechas de la OTAN en la infraestructura C4ISR habilitada por IA amplían la financiación para proyectos transfronterizos. Colectivamente, estas dinámicas regionales garantizan flujos de ingresos globales constantes, incluso a medida que los estándares abiertos facilitan el intercambio de tecnología entre aliados.

Panorama regulatorio

Las adquisiciones de sistemas de gestión del campo de batalla están siendo moldeadas por mandatos de arquitectura abierta e interoperabilidad, encabezados por los requisitos MOSA de Estados Unidos codificados en 10 U.S.C. 4401-4403 para los principales programas de adquisición. Un memorando conjunto de los tres servicios de EE. UU. firmado el 17 de diciembre de 2024 reforzó la ejecución de adquisiciones en torno a cinco pilares MOSA, incluido el uso de estándares abiertos basados en consenso y la certificación de conformidad. Este enfoque está impulsando a los proveedores de BMS hacia interfaces modulares, modelos de datos documentados y artefactos de cumplimiento verificables.

Entre los aliados, los requisitos de interoperabilidad reducen las líneas base técnicas aceptables. La alineación de la OTAN se rige a través de las Normas y Perfiles de Interoperabilidad de la OTAN (NISP) utilizadas junto con el Proceso de Planificación de la Defensa de la OTAN, mientras que la guía STICS del Reino Unido formaliza un enfoque de estándares federados para C5ISR/EW integrado, aprovechando explícitamente marcos estadounidenses como SOSA y CMOSS. Para las transferencias transfronterizas, los controles de la UE anclados en la Posición Común 2008/944/PESC del Consejo y el Reglamento (UE) 2021/821 añaden costos de licencia y cumplimiento para tecnologías de doble uso en computación, comunicaciones y tecnologías relacionadas que habilitan los BMS.

Análisis de la cadena de valor

La cadena de valor de los BMS comienza con los proveedores de electrónica, computación y componentes de RF que abastecen radios reforzadas, servidores de borde, pantallas y sensores, y luego pasa a la integración a nivel de plataforma en vehículos, puestos de mando y equipos de infantería desmontada. Los contratistas principales y los proveedores especializados de subsistemas ensamblan el hardware de misión y las pilas de software, mientras que los organismos de normalización y las oficinas gubernamentales de arquitectura influyen en las elecciones de interfaz a través de MOSA/SOSA/CMOSS y los perfiles de la OTAN, dando forma al diseño y la calificación en las etapas iniciales. La cadena posterior se centra en los integradores a nivel de programa y los equipos de despliegue en el teatro de operaciones que refuerzan los sistemas frente a la resiliencia cibernética y de guerra electrónica, seguido de la formación, el sostenimiento y las actualizaciones tecnológicas periódicas vinculadas a lanzamientos rápidos de software.

Los programas recientes muestran cómo los ecosistemas de integración y proveedores impulsan la entrega. Northrop Grumman ha descrito una red nacional de más de 120 proveedores estadounidenses que respaldan el rendimiento del Integrated Battle Command System, destacando la escala del abastecimiento nacional y los requisitos de control de calidad para una entrega garantizada. La cadena también se está extendiendo hacia socios de conectividad comercial y software, como Nokia Defense, que trabaja con KNDS para incorporar conectividad 5G desplegable en vehículos blindados para nodos desmontados y no tripulados. Los principales esfuerzos de modernización, como el programa LAND 4140 de Australia con Boeing Defence Australia como integrador de sistemas, ponen un énfasis similar en el middleware, las estructuras de datos y las interfaces como el punto de transición entre las plataformas OEM y las aplicaciones de misión.

Panorama Competitivo

El mercado de sistemas de gestión del campo de batalla presenta una concentración moderada. Los operadores establecidos como BAE Systems plc, RTX Corporation y Elbit Systems Ltd. aprovechan la experiencia en integración de extremo a extremo y los portafolios multidominio. Las empresas emergentes, incluidas Palantir, Anduril y Scale AI, inyectan velocidad en software comercial y destreza en IA, asociándose a menudo con operadores principales tradicionales para acelerar la entrega. Las arquitecturas abiertas socavan el bloqueo propietario, como lo evidencia la alianza de Booz Allen y Shield AI para soluciones autónomas. Los proveedores forman cada vez más empresas conjuntas para combinar hardware robusto con software nativo de la nube, como se observa en las colaboraciones de Nokia Corporation-blackened GmbH y Curtiss-Wright Corporation-Cisco.

Las oportunidades de espacios en blanco se agrupan en torno al procesamiento de IA en el borde, las comunicaciones con seguridad cuántica y el trabajo en equipo autónomo. Programas como la solicitud a cinco años de la Agencia de Defensa de Misiles de EE. UU. para sistemas de mando habilitados por IA atraen a proveedores no tradicionales. El Desafío de Transformación Digital revela la creciente influencia de las pequeñas y medianas empresas que ofrecen soluciones basadas en microservicios. La intensidad competitiva aumentará a medida que los estándares abiertos reduzcan las barreras de entrada y los gobiernos demanden una actualización tecnológica más rápida.

Líderes de la Industria de Sistemas de Gestión del Campo de Batalla

BAE Systems plc

RTX Corporation

Elbit Systems Ltd.

Thales Group

General Dynamics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La contratación se está concentrando en torno a capas de integración definidas por software que unifican los flujos de trabajo de sensor a decisión a efector, creando espacio en blanco para proveedores que puedan convertir en productos capas de datos comunes, estructuras de datos de borde a nube y aplicaciones de misión rápidamente actualizables bajo restricciones de arquitectura abierta. El hecho de que el Ejército de EE. UU. esté trasladando el Next Generation Command and Control de la prototipificación a la entrega, y seleccionando a Anduril para liderar la línea base de capa de datos común, es una señal concreta de demanda de pilas de software interoperables que puedan ingerir datos heterogéneos y exponer interfaces estandarizadas a múltiples aplicaciones de misión. Vías de modernización paralelas, como el programa LAND 4140 de Australia, con Boeing Defence Australia como integrador de sistemas, refuerzan las oportunidades para middleware BMS independiente de la plataforma, servicios de integración y redes seguras que puedan adaptarse en flotas blindadas y nodos de fuerza conjunta.

Las demostraciones de interoperabilidad también están ampliando el alcance abordable de integración más allá de los límites tradicionales de los BMS terrestres, hacia la defensa aérea y antimisiles y los ejercicios conjuntos. Los eventos de fuego real del Ejército de EE. UU. que muestran la interoperabilidad del Integrated Battle Command System con IFPC y LTAMDS, junto con ejercicios como Lightning Surge 3, destacan el valor operativo de las plataformas de datos unificadas que conectan sensores, fuegos y gestión del espacio aéreo en entornos contestados. Estos cambios elevan el rendimiento del endurecimiento de la ciberseguridad, las pruebas de conformidad y la alineación con estándares listos para la coalición (NATO NISP, SOSA/CMOSS y marcos nacionales como el STICS del Reino Unido), respaldando a los proveedores que puedan ofrecer cumplimiento certificable junto con una iteración rápida de software.

Desarrollos recientes del sector

- Mayo de 2026: Ondas Holdings anunció que adquiriría Omnisys Ltd., una desarrolladora israelí de software de Battle Resource Optimization impulsado por IA utilizado para la planificación de defensa multidominio. La transacción avanza la posición de Ondas en software de soporte a la decisión que complementa los flujos de trabajo de gestión del campo de batalla en sensores, plataformas y planificación de misiones. La adquisición intensifica la presión competitiva sobre los proveedores establecidos de BMS para combinar la integración de hardware con analítica de software escalable.

- Diciembre de 2025: BAE Systems, Inc. lanzó OneArc, combinando las capacidades de Bohemia Interactive Simulations, TerraSim y Pitch Technologies bajo una única organización de tecnología de defensa enfocada en entrenamiento sintético, simulación y soluciones de espacio de batalla impulsadas por IA. La integración fortalece la capacidad de BAE Systems para vincular conceptos operativos de BMS con entornos digitales utilizados para el desarrollo, el ensayo y la preparación de misiones. También respalda ciclos de iteración más rápidos al estrechar los bucles de retroalimentación entre los usuarios operativos y los equipos de software.

- Julio de 2024: RTX, a través de Collins Aerospace, probó conceptos de gestión de batalla móvil habilitados por IA/ML durante el ejercicio Valiant Shield de INDOPACOM. Las demostraciones en un entorno conjunto de gran escala validan cómo el software desplegable puede fusionar datos y respaldar el mando de misión en condiciones de coalición. Las capacidades probadas en ejercicios ayudan a los proveedores a posicionar sus ofertas para adquisiciones impulsadas por la interoperabilidad, donde la validación en campo influye en los requisitos y las decisiones de preselección.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el gasto anual en sistemas de gestión del campo de batalla que ayudan a los usuarios de defensa a planificar, compartir y actuar sobre una imagen operativa común entre unidades conectadas en tiempo real, incluido el software, el hardware y el trabajo de integración necesarios para desplegar y operar la capacidad.

Exclusiones de alcance: los programas de red C4ISR de nivel estratégico, el arrendamiento de ancho de banda satelital y los simuladores de entrenamiento independientes no se cuentan en el tamaño de este mercado.

Visión general de la segmentación

- Por Sistema

- Sistemas de Navegación

- Sistemas de Comunicación y Redes

- Sistemas de Mando y Control

- Sistemas de Armas

- Por Componente

- Hardware

- Dispositivos de Comunicación

- Dispositivos de Imagen y Visualización

- Servidores de Computación y Datos

- Software

- Software de Gestión Logística

- Aplicaciones de Cartografía y Navegación

- Servicios

- Integración y Mantenimiento

- Formación y Simulación

- Hardware

- Por Plataforma

- Vehículos Blindados de Combate

- Sistemas de Soldado (Desmontado)

- Cuarteles Generales de Mando

- Sistemas No Tripulados

- Buques Navales

- Aeronaves

- Por Tipo de Instalación

- Montado en Vehículo

- Portátil y Portable

- Centros de Mando Estacionarios

- Por Usuario Final

- Ejército

- Fuerza Aérea

- Marina

- Seguridad Nacional y Fuerzas Especiales

- Por Geografía

- Norteamérica

- Estados Unidos

- Canadá

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- Norteamérica

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con documentos públicos de presupuestos de defensa y comunicados de adquisición, porque muestran dónde se planifica el gasto y qué programas realmente se están financiando. También nos referimos a fuentes como los conjuntos de datos de gasto en defensa del SIPRI, informes de gasto en defensa de la OTAN y hojas de ruta de modernización seleccionadas de ministerios de defensa nacionales para enmarcar el contexto de demanda detrás de la adopción.

Para hacer el modelo más medible, cruzamos las señales de entrega y actualización de plataformas utilizando fuentes como portales de adjudicación de contratos gubernamentales, justificaciones presupuestarias parlamentarias o congresuales, y estadísticas de aduanas y comercio donde son visibles los patrones de importación de hardware. Los informes de empresas, presentaciones a inversores y prensa de defensa acreditada se utilizan para confirmar el momento de las actualizaciones y el trabajo de integración vinculado a ellas. Cuando está disponible, una suscripción de pago para datos financieros de empresas y una base de datos de contratos y licitaciones ayudan a estandarizar los valores de ingresos y adjudicaciones entre países. Estas fuentes documentales no son exhaustivas, y también utilizamos otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba lo aprendido de los documentos públicos, especialmente en torno a qué se cuenta como un sistema de gestión del campo de batalla frente a las redes de mando adyacentes. Hablamos con una combinación de proveedores de soluciones, integradores de sistemas y partes interesadas del lado de la defensa en las principales regiones para validar el ritmo de despliegue, los ciclos de actualización típicos y cómo se empaquetan los programas en conjuntos desplegables en el terreno antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Altos directivos: 16% | APAC: 50% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 32% | EMEA: 31% |

| Actores más pequeños: 22% | Gerentes: 52% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando una lógica descendente en la que las asignaciones de adquisición y modernización de defensa se reconstruyen en un grupo de demanda realista para la capacidad de gestión de batalla a nivel táctico, y luego se asignan a los patrones de adopción de sistemas y plataformas. Luego corroboramos los resultados con aproximaciones ascendentes selectivas, como valores de programas muestreados, una consolidación limitada de los ingresos de los proveedores, y comprobaciones de precio de venta promedio por unidad para terminales reforzados y elementos de redes tácticas, que se utilizan para ajustar los totales si estos se desvían.

Los insumos clave incluyen la dirección del gasto en defensa, el ritmo de los programas de digitalización, los ciclos de actualización de plataformas terrestres (especialmente la renovación de vehículos blindados y puestos de mando), las participaciones de integración y sostenimiento en los paquetes de programas, y el momento de adquisición regional que crea años de adjudicación irregulares. Dado que las entregas y la integración a menudo se retrasan respecto de las aprobaciones, seguimos el plazo de entrega típico del programa y la división entre actualizaciones e instalaciones nuevas para evitar sobreestimar los ingresos a corto plazo.

Para la previsión, se utiliza el análisis de escenarios porque los presupuestos de defensa y los planes de despliegue pueden cambiar con elecciones, revisiones de adquisición o urgencia impulsada por conflictos. Los escenarios se anclan en variables sobre las que los encuestados más frecuentemente coinciden, como la intención presupuestaria multianual, los calendarios de modernización de plataformas y el ritmo esperado de lanzamientos de software, y luego se lleva un caso central hacia la previsión final.

Validación de datos y ciclo de actualización

La validación se realiza comprobando si los valores modelados se mantienen coherentes con señales independientes, como los volúmenes de adjudicación de contratos de adquisición, los recuentos conocidos de actualizaciones de plataformas y la intensidad de integración observada por región. Cuando un total a nivel de país parece inusual, revisamos los supuestos detrás del momento, la conversión de divisas y lo que se incluyó en el paquete del programa, y volvemos a contactar a los expertos si la variación sigue siendo difícil de explicar.

Antes de la aprobación final, el modelo completo pasa por una revisión de analistas de varios pasos para que la lógica de cálculo, los movimientos año a año y las fuentes de insumos se mantengan coherentes. El estudio se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como grandes adjudicaciones de contratos, revisiones presupuestarias o retrasos importantes en programas. Justo antes de la entrega, realizamos una revisión final para garantizar que se proporcione a los clientes la vista más actualizada.

Tamaño del mercado de sistemas de gestión del campo de batalla de Mordor Intelligence frente a otras estimaciones publicadas

Los valores publicados para este mercado pueden diferir entre fuentes, incluso cuando utilizan un lenguaje similar, porque las líneas de gasto incluidas y el momento de reconocimiento no siempre se tratan de la misma manera. Las diferencias suelen provenir de lo que cada estudio considera un sistema de gestión del campo de batalla, qué año se trata como base, y cómo se incorporan las actualizaciones y el sostenimiento en los totales.

La principal brecha proviene de si el gasto en redes C4ISR estratégicas más amplias y en conectividad satelital se agrupa en la misma cifra. Mordor Intelligence solo cuenta los sistemas de gestión del campo de batalla cuando el gasto está vinculado a hardware, software e integración a nivel táctico para una imagen operativa compartida, y excluye los arrendamientos de ancho de banda satelital y los simuladores de entrenamiento independientes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12.45 mil millones de USD (2026) | |

| Consultora Global A | 12.22 mil millones de USD (2024) | Utiliza un año base anterior y puede incluir parte del gasto adyacente en mando y control en la misma categoría, lo que altera el nivel del mercado cuando se pretende una cobertura exclusivamente táctica. |

| Editorial Comercial B | 13.04 mil millones de USD (2025) | Trata el mercado como un conjunto más amplio de plataformas digitales integradas y puede incluir de forma más amplia paquetes de conectividad y subsistemas, lo que puede elevar los totales frente a una definición más estricta de BMS táctico. |

En conjunto, la dispersión se explica principalmente por las diferencias de alcance y el momento del año base, más que por un desacuerdo sobre la dirección general de la digitalización de la defensa. Al mantener las inclusiones rastreables hasta las partidas de gasto de BMS táctico y luego verificar los totales frente a las señales de adquisición y actualización, la estimación se mantiene más repetible cuando los clientes actualizan sus supuestos año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de gestión del campo de batalla?

El mercado se sitúa en USD 12,45 mil millones en 2026 y se proyecta que alcance USD 15,38 mil millones para 2031.

¿A qué velocidad se espera que crezca el mercado de sistemas de gestión del campo de batalla?

Se prevé que se expanda a una tasa de crecimiento anual compuesto del 4,32% entre 2026 y 2031.

¿Qué región tiene la mayor cuota del mercado de sistemas de gestión del campo de batalla en la actualidad?

Asia-Pacífico lidera con el 29,05% de los ingresos globales, impulsado por el gasto en modernización de China e India.

¿Qué categoría de sistema está creciendo más rápidamente?

Los sistemas de comunicación y redes avanzan a una CAGR del 8,34% a medida que los ejércitos demandan enlaces de datos seguros e interoperables.

¿Por qué atraen atención las soluciones de soldado desmontado?

Las plataformas portables y portátiles muestran una CAGR del 8,36% porque conectan a cada combatiente con las redes de mando en tiempo real.

¿Cuáles son los principales desafíos para la adopción de sistemas de gestión del campo de batalla?

Las crecientes amenazas de ciberseguridad y la complejidad de la integración de plataformas heredadas añaden costos y retrasan los nuevos despliegues.

Última actualización de la página el: