Tamaño y participación del mercado de aviónica para aeronaves militares

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de aviónica para aeronaves militares por Mordor Intelligence

El tamaño del mercado de aviónica para aeronaves militares se estima en USD 24,06 mil millones en 2026 y se proyecta que alcance USD 30,38 mil millones en 2031, con una CAGR del 4,78%. La creciente demanda de fusión de sensores habilitada por IA que procesa datos en el borde, la adopción obligatoria de arquitectura de sistemas abiertos y el rápido despliegue de aviónica de bajo consumo energético para plataformas no tripuladas están configurando las prioridades de adquisición en cada gran fuerza aérea. Los proveedores compiten por incorporar controles cibernéticos de confianza cero que satisfagan DO-326A y EUROCAE ED-202A, manteniendo al mismo tiempo los presupuestos de peso y energía. Al mismo tiempo, la relocalización de la capacidad de RF y microelectrónica está redibujando las cadenas de suministro y moderando el impacto de las disrupciones de semiconductores. Estas fuerzas concurrentes refuerzan un impulso que compensa los largos ciclos de certificación típicos del mercado de aviónica para aeronaves militares.

Conclusiones clave del informe

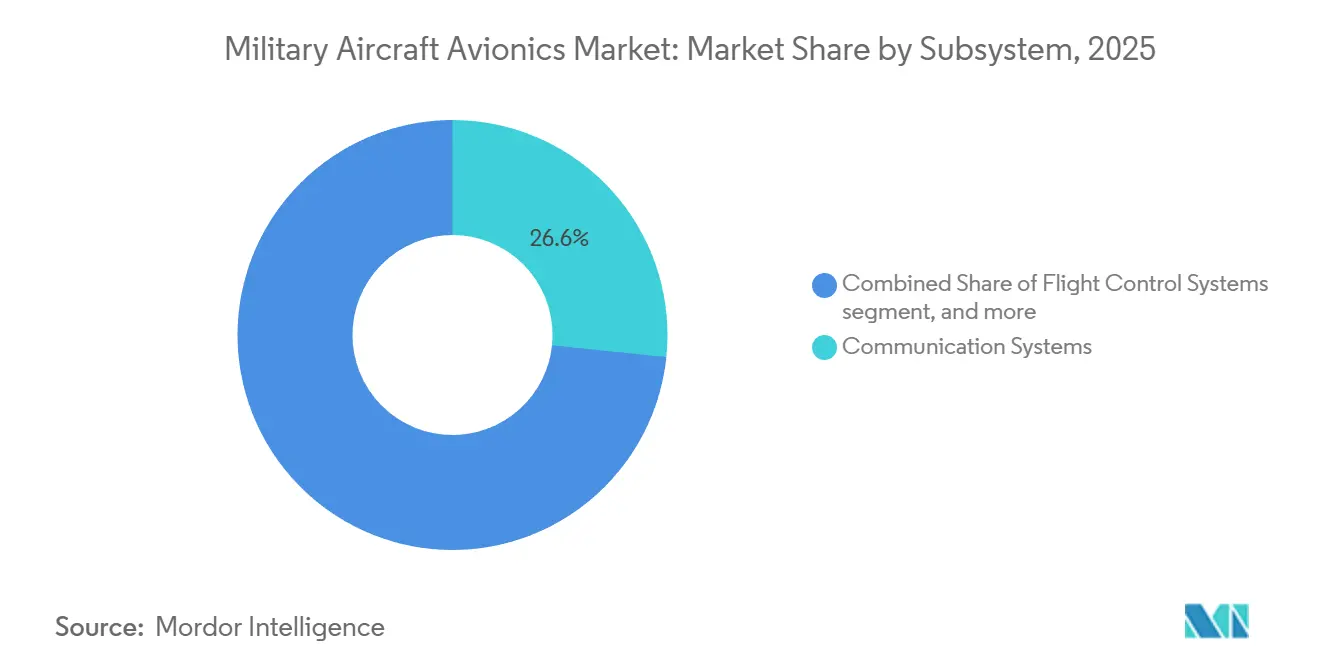

- Por subsistema, los sistemas de comunicación lideraron el mercado de aviónica para aeronaves militares con una participación del 26,64% en 2025 y se pronostica que se expandirán a una CAGR del 6,03% hasta 2031.

- Por tipo de aeronave, las aeronaves de combate de ala fija representaron el 41,21% del tamaño del mercado de aviónica para aeronaves militares en 2025, mientras que los vehículos aéreos no tripulados (UAV) se proyecta que avancen a una CAGR del 9,81% hasta 2031.

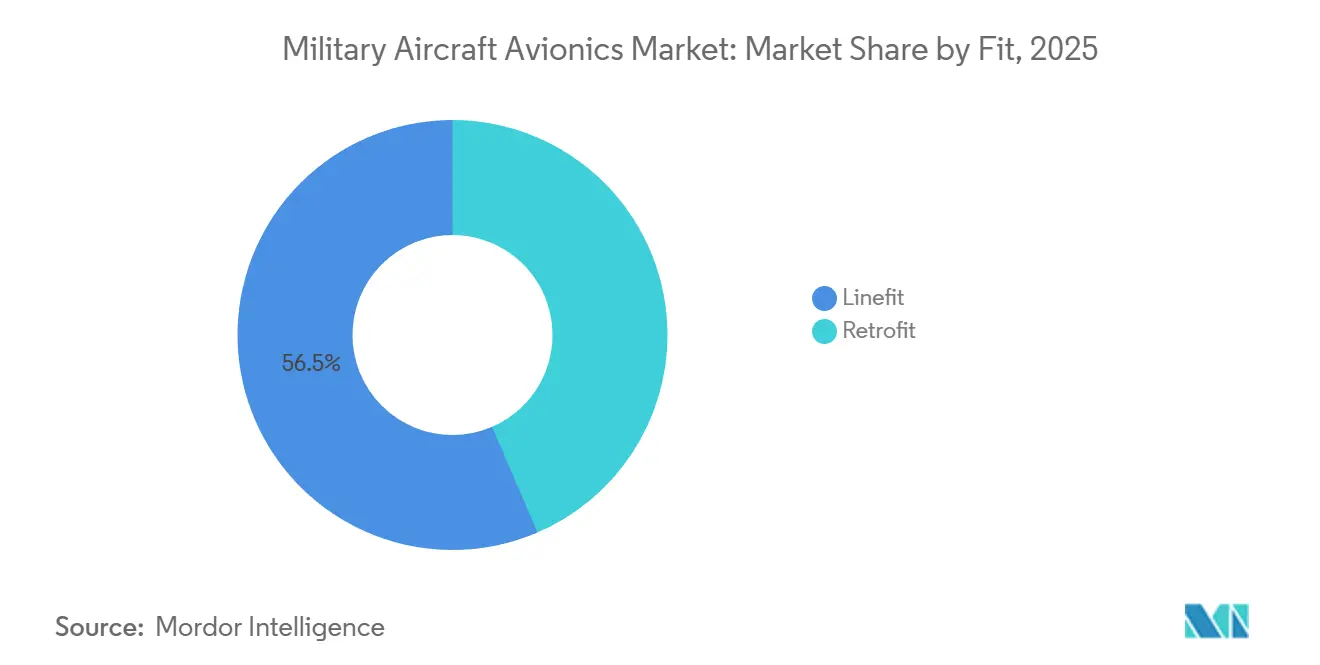

- Por tipo de instalación, las instalaciones linefit capturaron el 56,47% del mercado de aviónica para aeronaves militares en 2025; sin embargo, las aplicaciones retrofit están creciendo a la tasa más rápida, con una CAGR del 6,67%.

- Por geografía, América del Norte tuvo el 30,47% del mercado de aviónica para aeronaves militares en 2025, mientras que Asia-Pacífico registra la CAGR regional más alta con un 5,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de aviónica para aeronaves militares

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente gasto mundial en defensa y modernización de las flotas de aeronaves militares | +1.20% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración acelerada de fusión de sensores habilitada por IA y analítica de borde | +0.90% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de plataformas UAV que impulsan la demanda de aviónica ligera | +1.10% | Oriente Medio, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de arquitectura de sistemas abiertos por parte del DoD y la OTAN | +0.70% | América del Norte, Europa, Asia-Pacífico aliado | Largo plazo (≥ 4 años) |

| Relocalización estratégica y localización de RF y microelectrónica | +0.50% | América del Norte, Europa, India, Japón | Largo plazo (≥ 4 años) |

| Surgimiento de estándares de ciberseguridad de confianza cero para la certificación de aviónica | +0.40% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente gasto mundial en defensa y modernización de las flotas de aeronaves militares

El gasto militar alcanzó USD 2,44 billones en 2024 y continuó aumentando en 2025, con 41 naciones que gastaron más del 2% del PIB en defensa, extendiendo los ciclos de vida de las flotas y ampliando la cartera de modernizaciones.[1]Instituto Internacional de Investigación para la Paz de Estocolmo, "Base de Datos de Gasto Militar 2024," sipri.org El Departamento de Defensa de los Estados Unidos (DoD) destinó USD 33,1 mil millones para la adquisición de aeronaves en el año fiscal 2026, priorizando los incrementos de capacidad del F-35 Bloque 4 y el dominio aéreo de próxima generación. Alemania asignó EUR 8.000 millones (USD 9.370 millones) para mejoras del Eurofighter Typhoon, que incluyen nuevas computadoras de misión, radar AESA y suites de guerra electrónica. India, Japón y Corea del Sur están canalizando recursos hacia cazas de fabricación nacional que deben incorporar aviónica doméstica para eludir los controles de exportación, reforzando una corriente de demanda a largo plazo. Estos presupuestos extienden la vida útil de las plataformas a 40 años y crean una cadencia de retrofit de 8 a 10 años que sustenta la CAGR de retrofit del 6,67% en el mercado de aviónica para aeronaves militares.

Integración acelerada de fusión de sensores habilitada por IA y analítica de borde

Las pruebas de vuelo de la DARPA en 2024 demostraron algoritmos de combate aéreo autónomo que fusionan datos de radar, electro-ópticos y de apoyo electrónico en menos de 20 milisegundos, probando la viabilidad del procesamiento en el borde en tiempo real.[2]DARPA, "Resultados del Programa de Evolución del Combate Aéreo," darpa.mil RTX Corporation desplegó una computadora de misión acelerada por IA en el F/A-18E/F que ejecuta redes neuronales convolucionales con un consumo de menos de 60 vatios, una envolvente de potencia compatible con el cableado heredado. El cambio de arquitecturas centralizadas a distribuidas ha reducido el ancho de banda del bus de aviónica hasta en un 70% y ha mejorado la supervivencia en entornos de interferencia. La unidad Sikorsky de Lockheed Martin incorporó análisis predictivos de mantenimiento en el CH-53K, lo que resultó en un incremento del 35% en las tasas de capacidad de misión. Por lo tanto, los proveedores codiseñan hardware y software en tarjetas de aviónica modular integrada, acelerando los ciclos de actualización tecnológica dentro del mercado de aviónica para aeronaves militares.

Proliferación de plataformas UAV que impulsan la demanda de aviónica ligera

La adquisición estadounidense de 1.200 UAV del Grupo 3 y el Grupo 4 en 2025 impulsó los envíos anuales de unidades no tripuladas un 42% por encima de los niveles de 2024.[3]Departamento de Defensa de los Estados Unidos, "Solicitud de Presupuesto del Año Fiscal 2026," defense.gov El MQ-4C Triton de Northrop Grumman utiliza una suite de aviónica modular de 180 kilogramos que es un 40% más ligera que los sistemas comparables de aeronaves tripuladas, demostrando los beneficios de los recintos de fibra de carbono y los amplificadores de potencia de nitruro de galio (GaN). El Bayraktar TB3 de Turquía consolida el control de cabina, piloto automático y carga útil en una unidad de 12 kilogramos, liberando capacidad de carga útil para sensores o armamento. Los despliegues en Oriente Medio de drones desechables con precios inferiores a USD 2 millones están expandiendo la demanda de computadoras de misión pequeñas y robustas que pueden soportar cargas de 9 G. Los diseños ligeros, por lo tanto, amplían el mercado direccionable de aviónica para aeronaves militares más allá de las plataformas tripuladas.

Mandatos de arquitectura de sistemas abiertos por parte del DoD y la OTAN

Un memorándum del DoD de 2024 exige que los nuevos programas de aeronaves cumplan con el Enfoque de Sistemas Modulares Abiertos, utilizando interfaces publicadas y datos de propiedad del gobierno para reducir los costos del ciclo de vida en un 30%. La OTAN adoptó el estándar de Entorno de Capacidades Aerotransportadas Futuras en 2025, permitiendo la portabilidad de software entre plataformas dispares. Lockheed Martin redujo el costo unitario de actualización de la Renovación Tecnológica 3 del F-35 de USD 18 millones a USD 11 millones al reemplazar procesadores propietarios con GPU comerciales compatibles con la Arquitectura de Sistemas Abiertos de Sensores. BAE Systems publicó documentos de control de interfaces para el cazabombardero multinacional Tempest, reduciendo los ciclos de inserción tecnológica de 10 años a 3 años. Estos mandatos abren el mercado de aviónica para aeronaves militares a nuevos participantes que suministran subsistemas modulares.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Costos crecientes de I+D e integración asociados con sistemas de aviónica avanzados | -0.80% | Global, agudo en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Disrupciones persistentes en la cadena de suministro de semiconductores y chips especializados | -0.60% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Limitaciones de potencia en arneses de cableado heredados que dificultan los retrofits de aviónica | -0.30% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Barreras de control de exportaciones que afectan las tecnologías de cifrado y guerra electrónica | -0.40% | Global, impacta a naciones no aliadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos crecientes de I+D e integración asociados con sistemas de aviónica avanzados

Los cargos de ingeniería no recurrentes para suites de control de vuelo de próxima generación ahora superan USD 50 millones por plataforma, un 35% más alto que los niveles de 2020, reflejando la adopción de procesadores de IA, front-ends de RF de GaN y validación DO-178C Nivel A.[4]Honeywell International, "Informe Anual 2025," honeywell.com Las exhaustivas pruebas DO-178C y DO-254 consumen hasta la mitad de los presupuestos totales y llevan los proyectos complejos a ciclos de desarrollo de cinco años. Los fabricantes de equipos originales más pequeños están saliendo del mercado o consolidándose, como lo demuestra la compra por parte de TransDigm en 2024 de la división de aviónica de Cobham por USD 9.500 millones. La experiencia interfuncional en sistemas operativos en tiempo real y kernels de particionamiento exige primas salariales del 25% y está restringiendo la oferta de talento fuera de América del Norte y Europa Occidental. Los altos costos fomentan las actualizaciones incrementales sobre la aviónica de nueva planta, moderando el crecimiento a corto plazo en el mercado de aviónica para aeronaves militares.

Disrupciones persistentes en la cadena de suministro de semiconductores y chips especializados

Los plazos de entrega de FPGA endurecidos contra la radiación se duplicaron a 52 semanas en 2025, obligando a los principales fabricantes a mantener 18 meses de inventario que inmoviliza el capital de trabajo y erosiona los márgenes. Taiwan Semiconductor Manufacturing Company dedica menos del 5% de sus nodos avanzados a fabricaciones de grado de defensa, creando riesgo de asignación a medida que los compradores comerciales superan en puja a los volúmenes militares. En 2024, las reglas de exportación de los Estados Unidos añadieron 140 empresas chinas a la Lista de Entidades, bloqueando los envíos de silicio de IA de alto rendimiento que superan 600 TOPS y fragmentando las cadenas de suministro globales. Mercury Systems registró USD 120 millones en ingresos diferidos debido a escaseces que retrasaron las entregas de computadoras de misión del F-35 y el F/A-18 en seis meses. El abastecimiento dual y el rediseño de placas mitigan el riesgo, pero añaden hasta un 15% a los costos de materiales y extienden la calificación en un año, restringiendo la expansión del mercado de aviónica para aeronaves militares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por subsistema: los sistemas de comunicación anclan el pivote centrado en la red

El segmento de sistemas de comunicación representó el 26,64% de la participación del mercado de aviónica para aeronaves militares en 2025 y se pronostica que crecerá a una CAGR del 6,03% hasta 2031. L3Harris ganó un contrato de USD 1.200 millones en 2025 para suministrar radios definidas por software (SDR) AN/ARC-210 a múltiples flotas de cazas estadounidenses, reflejando la demanda de enlaces simultáneos de voz, datos y video. Los sistemas de navegación están integrando GPS de Código M resistente a interferencias, ya que la Fuerza Espacial de los Estados Unidos declaró la capacidad operativa inicial en 2024. Los subsistemas de control de vuelo se apoyan cada vez más en herramientas basadas en modelos que reducen los defectos de software en un 40%, acelerando así la certificación DO-178C. Las plataformas de gestión de salud destacan los ahorros en mantenimiento, con la analítica de Honeywell que predice fallas con 150 horas de vuelo de antelación.

Las unidades reemplazables en línea (LRU) se están consolidando en pantallas táctiles de gran formato que reducen el peso del panel de cabina en un 30%, como se observa en el CockpitNG de Elbit Systems para el Tejas Mk2 de India. Estos cambios mantienen precios premium mientras reducen los costos del ciclo de vida, asegurando que las arquitecturas centradas en comunicaciones dominen el mercado de aviónica para aeronaves militares. Las actualizaciones continuas de Link 16, SATCOM y SDR aseguran visibilidad a largo plazo para los proveedores que controlan las bibliotecas de formas de onda y las claves criptográficas, proporcionando una ventaja competitiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de aeronave: los UAV marcan el ritmo de crecimiento

Las aeronaves de combate de ala fija representaron el 41,21% del tamaño del mercado de aviónica para aeronaves militares en 2025, impulsadas por 156 entregas del F-35.[5]Lockheed Martin, "Estadísticas de Producción del F-35 2025," lockheedmartin.com A pesar de este volumen, los UAV están expandiéndose a una CAGR del 9,81% hasta 2031, impulsados por misiones de ISR y contra-drones que pueden tolerar tasas de desgaste más altas. El MQ-4C Triton de Northrop Grumman y el MQ-9B de General Atomics generaron conjuntamente el 22% de los ingresos de aviónica UAV en 2025, empleando cada uno computadoras de misión de arquitectura abierta que simplifican los intercambios de sensores. Las aeronaves no combatientes de ala fija, como los transportes y los aviones cisterna, están adoptando cubiertas de vuelo derivadas del uso civil, aprovechando las economías de escala comerciales.

Los programas de helicópteros, incluido el AW149 de Polonia, añaden visión sintética y pantallas en casco que mejoran las operaciones con baja visibilidad. Los UAV desechables con precios inferiores a USD 2 millones exigen aviónica robusta pero de bajo costo, lo que impulsa a los proveedores a modularizar los diseños para plataformas que van desde 25 kilogramos hasta 15 toneladas. La amplitud de esta demanda no tripulada mantendrá a los UAV a la vanguardia del mercado de aviónica para aeronaves militares durante el período de pronóstico.

Por tipo de instalación: el retrofit se acelera a medida que envejecen las células de aeronaves

Las instalaciones linefit capturaron el 56,47% del mercado de aviónica para aeronaves militares en 2025, impulsadas por la producción continua del F-35, el F-15EX y el Rafale. La demanda de retrofit, sin embargo, está creciendo a una CAGR del 6,67% a medida que los operadores extienden las vidas útiles de servicio a 40 años y actualizan los sistemas de misión cada década. El programa F-16 Viper de USD 4.200 millones realizará el retrofit de 608 aeronaves con radar AESA, computadoras modernas y Link 16, subrayando la escala del retrofit. Europa sigue un camino similar a través de la Mejora de Fase 4 del Eurofighter, que abarca 500 aeronaves y añade el Sistema de Radar Común Marca 2.

Los límites de potencia en los arneses de cableado heredados crean compromisos que ralentizan la adopción de actualizaciones de suite completa, pero el imperativo de mantener la interoperabilidad de las flotas sustenta el volumen de retrofit. Dado que los ciclos de obsolescencia de los procesadores comerciales ahora se ejecutan entre cuatro y cinco años, el retrofit seguirá siendo el segmento de más rápido crecimiento del mercado de aviónica para aeronaves militares.

Análisis geográfico

América del Norte representó el 30,47% de los ingresos en 2025, principalmente debido al presupuesto de adquisiciones de los Estados Unidos y la expansión del F-35, con un contenido de aviónica que supera USD 12 millones por aeronave. La región Asia-Pacífico es la de más rápido crecimiento, con una CAGR del 5,65%, impulsada por programas como el Avión de Combate Ligero (LCA) Mk2 de India, el F-X de Japón y el KF-21 de Corea del Sur, que apuntan a un 60% de contenido de aviónica local. Europa capturó el 24% de los ingresos en 2025, sustentada por las iniciativas del Sistema Aéreo de Combate Futuro (FCAS) y Tempest, que incorporarán arquitecturas abiertas desde su concepción.

Los compradores de Oriente Medio aceleran las adquisiciones de UAV, ejemplificado por el pedido de 300 Wing Loong II de Arabia Saudita, mientras que Australia continúa con la adquisición del F-35A y las actualizaciones del Wedgetail, anclando la demanda en Oceanía. Los programas domésticos de China, en particular el J-20 y el Y-20, se estima que representan el 12% de la demanda global, pero permanecen aislados detrás de los controles de exportación. Las cadenas de suministro fragmentadas y las políticas de soberanía industrial mantendrán a Asia-Pacífico en el centro de la expansión de capacidad incremental en el mercado de aviónica para aeronaves militares.

Panorama regulatorio

La certificación y la adquisición de aviónica de aeronaves militares están cada vez más determinadas por requisitos de aeronavegabilidad, ciberseguridad y arquitectura abierta en las autoridades civiles y militares. En Estados Unidos, un memorando interconjunto del DoD de diciembre de 2024 ordenó a los responsables de adquisición implementar los cinco pilares del Modular Open Systems Approach (MOSA), reforzando los requisitos estatutarios de MOSA bajo 10 U.S.C. 4401-4403, detallados posteriormente en la hoja informativa de MOSA del DoD aprobada en marzo de 2025. En Europa, la Agencia Europea de Defensa aprobó el EMAD OSD (Edición 1.0) en mayo de 2025 para armonizar la forma en que las Autoridades Nacionales de Aeronavegabilidad Militar utilizan los Datos de Idoneidad Operacional de EASA en entornos militares, mientras que EASA continuó emitiendo decisiones de la agencia y material de certificación relevante para la aviónica (por ejemplo, actualizaciones de revisión de aeronavegabilidad e importación en 2026).

Las directrices sobre ciberseguridad y garantía de hardware electrónico también están endureciendo la base de cumplimiento para los proveedores de aviónica. La FAA avanzó en agosto de 2024 en la elaboración de normativa civil de ciberseguridad sobre protecciones contra interacciones electrónicas no autorizadas intencionadas para aviones de categoría de transporte, alineándose con las especificaciones de certificación de EASA e impulsando a los proveedores hacia procesos de seguridad de aviónica ya referenciados en programas que utilizan DO-326A y EUROCAE ED-202A. En el ámbito de la garantía de hardware, RTCA/EUROCAE SC-243 aprobó un mandato revisado en marzo de 2026 para actualizar las directrices DO-254/ED-80 sobre hardware electrónico aerotransportado, mientras que el Programa de Estandarización de Defensa del DoD emitió una Estrategia de Estándares Digitales en enero de 2026 que enfatiza la interoperabilidad digital y la ejecución de estándares, apoyando flujos de cumplimiento más rápidos y basados en modelos en toda la aviación de defensa.

Análisis de la cadena de valor

La cadena de valor de la aviónica de aeronaves militares comienza con componentes y materiales electrónicos especializados, incluidos semiconductores tolerantes a la radiación, FPGA/GPU, dispositivos RF de GaN, sensores y elementos seguros. A esto le sigue el diseño y fabricación a nivel de placa, la integración de LRU y computadoras de misión, y la calificación a nivel de plataforma según los requisitos de vuelo y aeronavegabilidad. Los contratistas principales y los proveedores de primer nivel importantes, como RTX, Lockheed Martin, Northrop Grumman, L3Harris y Thales, suelen controlar la ingeniería de sistemas, la garantía de seguridad y protección, y la integración final en las configuraciones base de la aeronave, mientras que los proveedores de segundo y tercer nivel proporcionan pantallas, concentradores de datos, módulos de cómputo, conjuntos de RF, cableado y encapsulado ambiental. Los largos ciclos de calificación para piezas y materiales alternativos limitan la sustitución, manteniendo las listas de proveedores aprobados y el control de configuración como elementos centrales del rendimiento y el sostenimiento.

Aguas abajo, la cadena se extiende hacia la instalación (de línea y retroadaptación), la integración de software y el apoyo durante el ciclo de vida mediante mantenimiento en depósito, representantes de servicio de campo y capacidades regionales de MRO que sostienen computadoras de misión, radios, pantallas y sistemas montados en casco. La actividad contractual reciente refleja un giro hacia actualizaciones modulares y abastecimiento distribuido: Boeing seleccionó a Intellisense Systems en mayo de 2026 para el contenido de sustitución de la cabina de vuelo del C-17, incluidas unidades concentradoras de datos y pantallas multifunción, y la Marina de los EE. UU. otorgó en abril de 2026 un gran contrato de producción de visores montados en casco a Collins Elbit Vision Systems para el F-35. La localización regional también sigue siendo visible, incluida la adjudicación de HAL a Aitech en mayo de 2026 para el cómputo de aviónica del programa indio Light Combat Helicopter, donde los objetivos de contenido nacional y las restricciones de control de exportaciones están afectando la selección de proveedores y las vías de integración.

Panorama competitivo

Los cinco principales proveedores, RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation, L3Harris Technologies Inc. y Thales Group, controlan aproximadamente el 62% del mercado de aviónica para aeronaves militares mediante la integración vertical de sensores, procesadores y software. Los mandatos de sistemas abiertos están reduciendo las barreras de entrada, permitiendo que Mercury Systems, Elbit Systems y Leonardo ganen contratos de subsistemas con hardware compatible con MOSA que se integra en las arquitecturas principales sin interfaces propietarias. Los movimientos estratégicos se centran en IA y software, como la compra por parte de RTX Corporation en 2024 de una empresa de aprendizaje automático para acelerar los algoritmos de fusión de sensores y la alianza de BAE Systems con Palantir para incorporar analítica de datos en los planificadores de misiones.

Están surgiendo oportunidades de espacio en blanco en la aviónica de UAV desechable, donde los subsistemas deben equilibrar la supervivencia a 9 G con precios adecuados para plataformas expendibles. La tecnología sigue siendo el factor decisivo: los proveedores invierten en RF de GaN, procesadores neuromórficos y cifrado cuántico seguro, lo que protege los diseños contra amenazas en evolución. La actividad de patentes subraya este cambio; L3Harris presentó 142 patentes relacionadas con aviónica en 2024, con enfoque en la generación adaptativa de formas de onda y la guerra electrónica cognitiva. A medida que los estándares abiertos proliferan, la diferenciación pasa de los recintos de hardware a la pila de software, reshaping la dinámica competitiva en todo el mercado de aviónica para aeronaves militares.

Líderes de la industria de aviónica para aeronaves militares

Lockheed Martin Corporation

Northrop Grumman Corporation

RTX Corporation

Thales Group

L3Harris Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los mandatos de arquitectura abierta y las actualizaciones definidas por software están ampliando el alcance para los proveedores de aviónica más allá de las tradicionales renovaciones de hardware lideradas por contratistas principales. El marco MOSA del DoD, reforzado por el memorando interconjunto de diciembre de 2024 y la hoja informativa de MOSA de marzo de 2025, y los estándares abiertos alineados con la OTAN mencionados en el contexto del informe, respaldan adquisiciones más modulares en las que las computadoras de misión, la gestión de comunicaciones, los sistemas de pantalla y los subsistemas de guerra electrónica pueden insertarse como módulos compatibles con MOSA o SOSA. Junto a ello, los flujos de trabajo de ciberseguridad y garantía de aviónica alineados con la certificación se están convirtiendo en un criterio de compra más visible, a medida que las autoridades civiles y militares endurecen las protecciones de ciberseguridad y las directrices de garantía de hardware electrónico, incluida la vía de elaboración de normativa de ciberseguridad de la FAA iniciada en 2024 y el trabajo de RTCA/EUROCAE SC-243 para actualizar las directrices DO-254/ED-80 en marzo de 2026.

Los programas de retroadaptación financiados y la actividad de actualización internacional crean un espacio en blanco a corto plazo para los proveedores capaces de ofrecer procesamiento perimetral eficiente en energía, fusión de sensores y conectividad segura dentro de cableados heredados y presupuestos de peso limitados. Las adjudicaciones específicas citadas en el informe incluyen la adjudicación de NAVAIR de mayo de 2026 a Lockheed Martin para un esfuerzo de retroadaptación de guerra electrónica en 432 aeronaves F-35, la adjudicación de la Marina de EE. UU. de abril de 2026 a Collins Elbit Vision Systems para la producción de visores montados en casco del F-35, y los contratos de Boeing a principios de 2026 para actualizaciones de aviónica del Growler y la modernización de software del P-8A Poseidon hasta 2030. Fuera de Estados Unidos, el acuerdo de actualización de F-15K de Corea del Sur a los estándares F-15EX de febrero de 2026 destaca la demanda continua de computadoras de misión, integración de radar y modernización de cabina en flotas aliadas, en consonancia con el giro del mercado hacia la fusión de sensores habilitada por IA, la analítica perimetral y las comunicaciones resilientes.

Desarrollos recientes del sector

- Julio de 2026: Lockheed Martin obtuvo un contrato de 502 millones de dólares estadounidenses para el apoyo de sostenimiento del conjunto de sensores M-TADS/PNVS del AH-64 Apache. La adjudicación respalda la demanda de ciclo largo de contenido de aviónica de puntería electroóptica y visión nocturna en las flotas de alas rotativas desplegadas y mantiene activas las vías de actualización junto con el sostenimiento.

- Noviembre de 2025: Collins Aerospace (RTX) firmó un acuerdo de varias décadas con la Fuerza Aérea y Espacial Real de los Países Bajos para establecer un centro de servicio de aviónica en los Países Bajos que apoye a las flotas europeas de F-35 y CH-47F. La expansión de la infraestructura de apoyo regional reduce el tiempo de respuesta para reparaciones y actualizaciones y refuerza la capacidad de sostenimiento en teatro de operaciones de Europa para plataformas de alta utilización.

- Agosto de 2024: La FAA emitió un proyecto de normativa para exigir protecciones de ciberseguridad contra interacciones electrónicas no autorizadas intencionadas para aviones de categoría de transporte, alineándose con las especificaciones de certificación de EASA. Aunque centrada en el ámbito civil, la normativa señala una normalización más amplia de las prácticas de cumplimiento de ciberseguridad en aviación que influyen en los diseños de aviónica de doble uso y en los procesos de garantía de los proveedores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el equipo de aviónica y el software integrado que se instalan en aeronaves militares para respaldar el vuelo seguro y las tareas de misión, incluidas las funciones de comunicación, navegación, control de vuelo y monitorización a bordo.

Exclusiones del alcance: No se incluyen los centros de mando terrestres, la fabricación de satélites ni las armas independientes que no forman parte del conjunto de aviónica de la aeronave.

Descripción general de la segmentación

- Por subsistema

- Sistemas de control de vuelo

- Sistemas de comunicación

- Sistemas de navegación

- Sistemas de monitoreo y gestión de salud

- Otros subsistemas

- Por tipo de aeronave

- Aeronaves de combate de ala fija

- Aeronaves no combatientes de ala fija

- Helicópteros

- Vehículos aéreos no tripulados (UAV)

- Por tipo de instalación

- Linefit

- Retrofit

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos identificando qué se está comprando y actualizando en los programas de aviación militar, y luego lo alineamos con indicadores de financiación y flota disponibles públicamente. El trabajo documental suele utilizar fuentes como documentos de presupuesto de defensa, planes de adquisición y publicaciones de auditoría, junto con actualizaciones de flotas de aeronaves y programas procedentes de comunicados oficiales de ministerios de defensa.

Para mantener supuestos realistas, también revisamos estadísticas comerciales y aduaneras de categorías de electrónica relevantes, documentos técnicos y estándares de organismos aeroespaciales, y avisos de adjudicación de contratos de portales públicos de licitación. Los informes anuales de las empresas, las presentaciones a inversores y la prensa de aviación de confianza se utilizan para verificar el momento de los programas, las oleadas de retroadaptación y el contenido de las actualizaciones. En algunos casos, se utilizan suscripciones de pago a datos financieros y de inteligencia de noticias de empresas, bases de datos de contratos y licitaciones, y bases de datos de plataformas de defensa para confirmar los plazos y reducir la omisión de valor contractual. Las fuentes documentales mencionadas son solo ilustrativas, y se revisaron muchas otras referencias públicas para recopilar datos, validarlos y aclarar las lagunas.

Entrevistas y encuestas primarias

Nuestros supuestos del modelo se ponen a prueba mediante entrevistas con expertos y encuestas estructuradas con proveedores de aviónica, integradores de aeronaves, proveedores de mantenimiento y actualización, y partes interesadas de adquisición y programas de defensa en las principales categorías de aeronaves. Utilizamos estas conversaciones para confirmar qué se considera valor de aviónica en una actualización, cómo están evolucionando las divisiones entre instalación de línea y retroadaptación, y qué subsistemas muestran un crecimiento más rápido de contenido impulsado por necesidades de misión y seguridad.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 15% | APAC: 45% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 26% | EMEA: 32% |

| Actores más pequeños: 15% | Gerentes: 59% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un conjunto de demanda de arriba hacia abajo, donde las entregas de aeronaves, el recuento de flotas activas y el ritmo de modernización por plataforma se traducen en valor de aviónica mediante el contenido de subsistemas y los paquetes de actualización típicos. Una vez establecida esa estructura, la corroboramos con comprobaciones selectivas de abajo hacia arriba, como valores de contratos muestreados, exposición de ingresos de proveedores a la aviación militar y aproximaciones a nivel de unidad (volumen por programa multiplicado por las bandas de precios observadas).

Algunas entradas prácticas mantienen el modelo fundamentado, incluidos los perfiles de antigüedad de flota que desencadenan la retroadaptación, las actualizaciones esperadas de computadoras de misión y comunicación vinculadas a los requisitos de interoperabilidad, la proporción de electrónica en el gasto total de actualización de aeronaves y el momento de los lotes de adquisición principales. Los precios se gestionan mediante una lógica de ASP que separa el contenido de aviónica de nueva construcción de los kits de retroadaptación y las actualizaciones impulsadas por software, antes de convertirse a USD utilizando tipos de cambio promedio anuales coherentes. Para la previsión, se utiliza análisis de escenarios en torno a los ciclos de gasto en defensa y los retrasos de programas, y luego la perspectiva se suaviza con técnicas simples basadas en tendencias cuando el calendario de contratos año a año genera picos. Cuando la visibilidad de abajo hacia arriba es parcial para subsistemas específicos o programas más pequeños, la brecha se completa utilizando promedios a nivel de plataforma, que se vuelven a verificar en entrevistas antes de finalizar los totales.

Validación de datos y ciclo de actualización

Los resultados se triangulan con señales independientes, como anuncios de adquisición, patrones de crecimiento y retiro de flotas, y cronogramas de actualización; luego se señalan las variaciones evidentes para su revisión. Cuando aparece una desviación significativa, primero volvemos a comprobar el factor de entrada y luego nos reconectamos con los entrevistados relevantes para confirmar si el cambio es real o solo relacionado con el momento.

Antes de la aprobación final, el modelo de mercado se revisa en varios pasos para garantizar que se aplique el mismo alcance y el mismo momento de conversión de divisas en todas las regiones, plataformas y tipos de instalación. Los informes se actualizan en un ciclo anual, y las actualizaciones intermedias se completan cuando ocurren eventos importantes, como una gran adjudicación de programa, una decisión de retroadaptación de gran envergadura o una revisión presupuestaria significativa. Justo antes de la entrega, se realiza una última revisión del analista para que los clientes reciban la visión más actual posible.

Tamaño del mercado de aviónica de aeronaves militares de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores publicados para este mercado a menudo no coinciden porque las reglas de conteo difieren, y el momento de los precios y la conversión de divisas no siempre se maneja de la misma manera. Incluso cuando se cubren las mismas categorías de aeronaves, los totales pueden variar según lo que cada fuente considere valor de aviónica dentro de un paquete de modernización.

Un factor clave es el ritmo de renovación, donde las adjudicaciones de contratos a finales de año y los cambios de retraso en la entrega pueden modificar la visión del año en curso, y esto interactúa con si la conversión a USD utiliza un tipo de cambio puntual único o un promedio anual. Al actualizar el momento del tipo de cambio y las comprobaciones de ASP de actualización cerca de la publicación, y luego volver a validar los valores atípicos frente a señales a nivel de programa, Mordor Intelligence reduce la desviación que puede producirse cuando se trasladan instantáneas de precios más antiguas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 24,06 mil millones de USD (2026) | |

| Editor de la Industria A | 25,84 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de previsión más larga, y el valor del año en curso puede reflejar categorías de plataformas y tecnología más amplias sin la misma separación de precios entre instalación de línea y retroadaptación. |

| Editorial de Investigación Global B | 35,00 mil millones de USD (2024) | Parece aplicar una captura de ingresos de 2024 más alta y puede incluir un contenido de sistema de misión más amplio y supuestos de aumento de ASP más rápidos, lo que puede elevar los totales a corto plazo cuando el calendario de actualizaciones está concentrado al inicio. |

En general, la dispersión se debe principalmente a la selección del año y a la forma en que se fija el precio y se convierte el contenido de aviónica, no únicamente a un universo de aeronaves diferente. Al mantener el alcance vinculado a la aviónica instalada en aeronaves y luego someter a prueba los precios y el calendario de actualizaciones mediante comprobaciones repetibles, mantenemos la cifra final más fácil de rastrear hasta factores claros y de actualizar cuando cambian los calendarios de los programas.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de aviónica para aeronaves militares?

El tamaño del mercado de aviónica para aeronaves militares es de USD 24,06 mil millones en 2026 y se proyecta que alcance USD 30,38 mil millones en 2031.

¿Qué segmento de subsistema está creciendo más rápido?

Los sistemas de comunicación se están expandiendo a una CAGR del 6,03% debido a la instalación generalizada de SATCOM de banda ancha, Link 16 y radios definidas por software (SDR).

¿Por qué son importantes los vehículos aéreos no tripulados (UAV) para los proveedores de aviónica?

Los UAV requieren aviónica ligera y de bajo consumo energético y están registrando una CAGR del 9,81%, lo que los convierte en la oportunidad más dinámica por tipo de aeronave.

¿Qué tan significativo es el retrofit en comparación con las instalaciones de nueva construcción?

La demanda de retrofit está creciendo a un 6,67% anual a medida que las fuerzas aéreas extienden las vidas útiles de las aeronaves y actualizan los sistemas de misión cada década.

¿Qué región muestra el mayor crecimiento hasta 2031?

Asia-Pacífico lidera el crecimiento regional con una CAGR del 5,65%, respaldada por grandes programas de cazas de fabricación nacional en India, Japón y Corea del Sur.

¿Qué impacto tienen los estándares de ciberseguridad de confianza cero en los plazos de desarrollo de aviónica?

La adopción de DO-326A y EUROCAE ED-202A añade entre 12 y 18 meses a la certificación porque los proveedores deben implementar autenticación continua, microsegmentación de red y raíces de confianza de hardware, aunque el esfuerzo adicional reduce considerablemente la superficie de ciberataques y se está volviendo obligatorio en los nuevos programas.

Última actualización de la página el: