Tamaño y Participación del Mercado de Defensa CBRNe

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Defensa CBRNe por Mordor Intelligence

El tamaño del mercado de defensa CBRNe en 2026 se estima en USD 19,74 mil millones, creciendo desde el valor de 2025 de USD 18,70 mil millones con proyecciones para 2031 que muestran USD 25,85 mil millones, creciendo a una CAGR del 5,55% durante 2026-2031. El crecimiento del gasto está vinculado a la modernización de la defensa, favoreciendo las capacidades químicas, biológicas, radiológicas, nucleares y explosivas (CBRNe) sobre las herramientas convencionales. Las naciones están redirigiendo recursos hacia redes de detección autónomas habilitadas por IA que reducen el riesgo para el personal y mantienen alta la conciencia situacional en zonas en disputa. Las reasignaciones presupuestarias son evidentes en el desembolso de USD 1.656,70 millones del Programa de Defensa Química y Biológica de los EE. UU. para el año fiscal 2025 y el fondo ReArm Europe de EUR 800 mil millones (USD 938,36 mil millones) de Europa, que asigna participaciones significativas a programas CBRNe de próxima generación. La demanda está además moldeada por las amenazas de actores no estatales que explotan drones comerciales e impresión 3D, lo que lleva a los ejércitos y agencias civiles a adquirir sensores portátiles, cargas útiles montadas en UAV y kits de entrenamiento en realidad mixta. Aunque América del Norte mantiene el liderazgo, Asia-Pacífico muestra una creciente adquisición a medida que las tensiones regionales mantienen los presupuestos de defensa al alza.

Conclusiones Clave del Informe

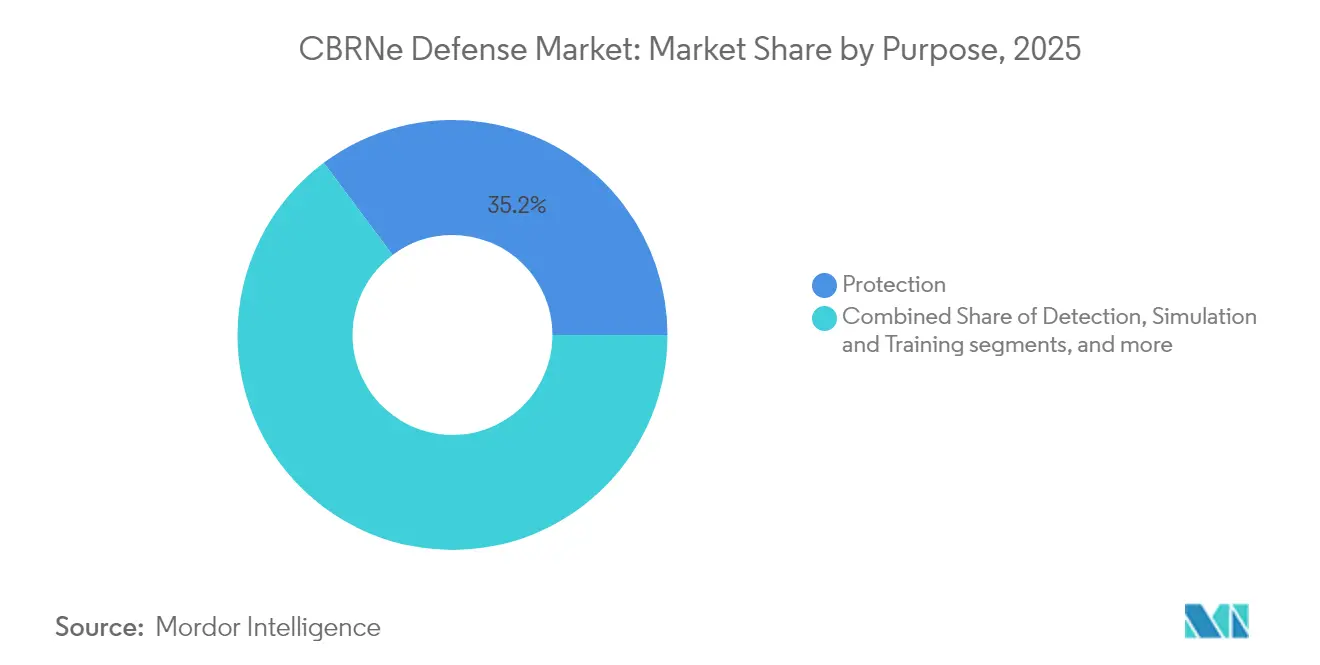

- Por propósito, los sistemas de protección lideraron con el 35,22% de la participación del mercado de defensa CBRNe en 2025; se prevé que los sistemas de simulación y entrenamiento aumenten a una CAGR del 7,18% hasta 2031.

- Por usuario final, el segmento militar representó el 69,35% del tamaño del mercado de defensa CBRNe en 2025, mientras que las aplicaciones civiles y de fuerzas del orden avanzan a una CAGR del 7,02% hasta 2031.

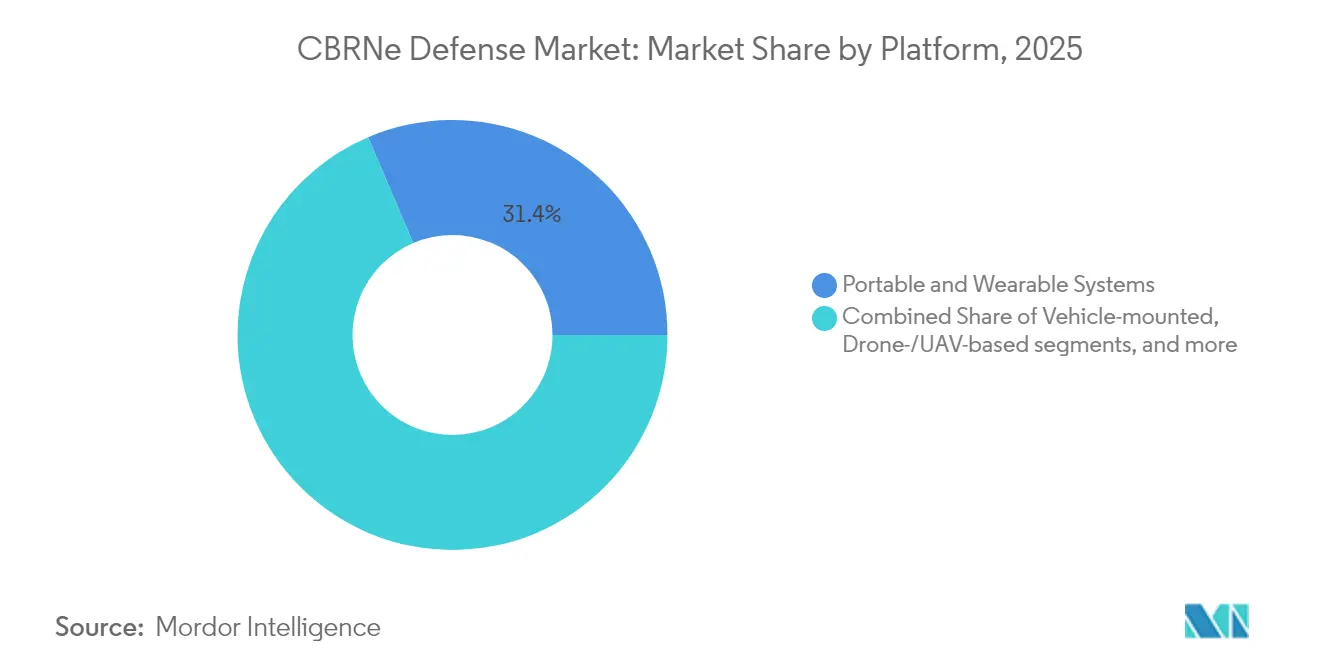

- Por plataforma, los sistemas portátiles y portables representaron una participación del 31,42% del mercado de defensa CBRNe en 2025, aunque se proyecta que las soluciones basadas en drones y UAV crezcan a una CAGR del 7,56% entre 2026 y 2031.

- Por tipo, la detección química dominó el mercado de defensa CBRNe con una participación del 25,88% en 2025; la detección biológica se expande a una CAGR del 7,74% hasta 2031.

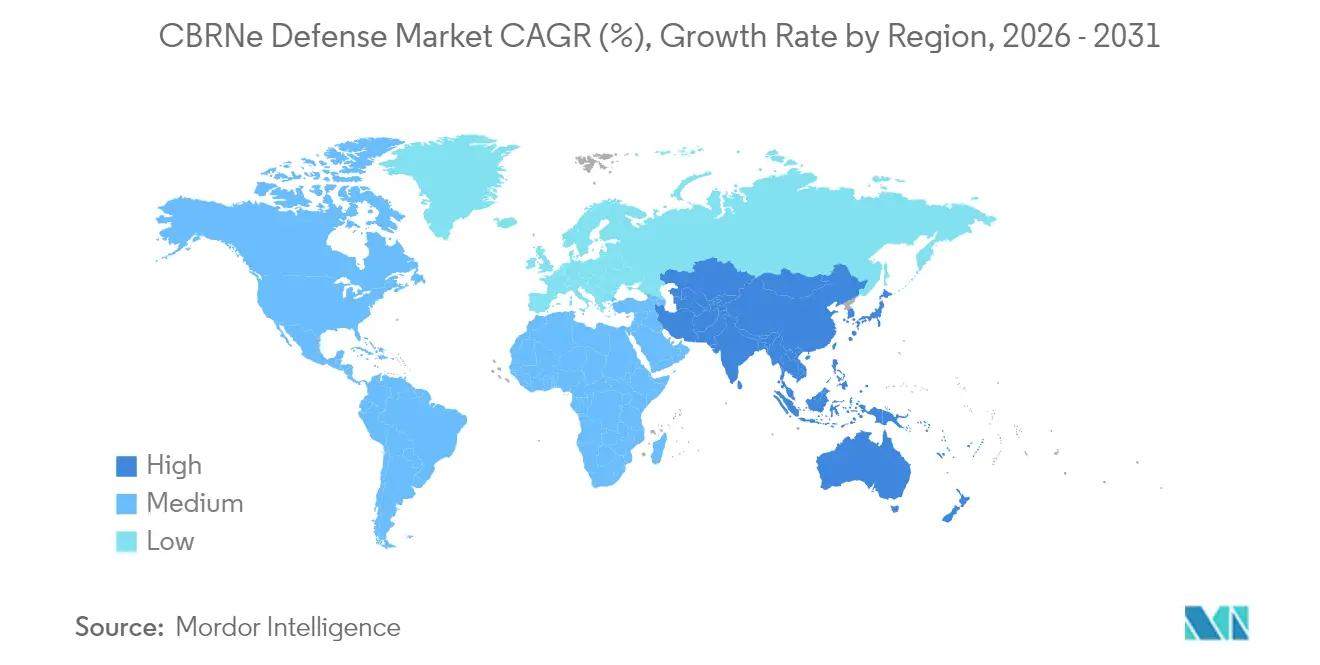

- Por geografía, América del Norte comandó el 33,02% del tamaño del mercado de defensa CBRNe en 2025, mientras que Asia-Pacífico exhibe la CAGR más rápida del 7,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Defensa CBRNe

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Modernización del presupuesto de defensa y repriorización estratégica | +1.8% | Miembros de la OTAN; Asia-Pacífico | Mediano plazo (2-4 años) |

| Amenaza creciente de la guerra asimétrica y las capacidades de actores no estatales | +1.2% | Zonas de conflicto en todo el mundo | Corto plazo (≤ 2 años) |

| Mayor integración de la defensa civil y la seguridad nacional | +0.9% | América del Norte; UE; APAC urbano | Largo plazo (≥ 4 años) |

| Surgimiento de redes de detección autónomas impulsadas por IA | +0.7% | EE. UU., UE, APAC avanzado | Mediano plazo (2-4 años) |

| Desarrollo de chips analizadores de patógenos bio-digitales | +0.5% | Centros de investigación globales, despliegue comercial en mercados desarrollados | Largo plazo (≥ 4 años) |

| Mandatos para infraestructura de descontaminación de doble uso | +0.4% | UE y América del Norte, con adopción selectiva en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Modernización del Presupuesto de Defensa y Repriorización Estratégica

Los ministerios de defensa están canalizando mayores participaciones de programas plurianuales hacia la preparación CBRNe como parte de estrategias de disuasión multidominio. El Plan de Gestión Estratégica 2022-2026 de los EE. UU. enmarca la preparación CBRNe como esencial para mantener la libertad de maniobra.[1]"Plan de Gestión Estratégica del Departamento de Defensa 2022-2026," Oficina del Secretario de Defensa, defense.gov Esfuerzos paralelos como la iniciativa ReArm Europe de Europa destinan sumas considerables para conjuntos de sensores CBRNe que se integran con redes más amplias de defensa aérea y antimisiles. Las prioridades de adquisición ahora favorecen redes de detección escalables, activos de descontaminación autónomos y conjuntos de protección compatibles con la logística de fuerzas conjuntas. Los proveedores capaces de demostrar valor de doble uso están en posición de beneficiarse a medida que los gobiernos buscan extender los presupuestos entre los mandatos de protección militar y civil.

Amenaza Creciente de la Guerra Asimétrica y las Capacidades de Actores No Estatales

Las tecnologías accesibles, incluida la fabricación aditiva y los drones comerciales, permiten a pequeños grupos militarizar productos químicos tóxicos o agentes biológicos, aumentando el atractivo de los ataques CBRNe contra fuerzas convencionales superiores. Los informes de inteligencia subrayan tácticas en evolución que eluden los indicadores de advertencia tradicionales, exigiendo sensores adaptativos que reconozcan firmas atípicas. Este perfil de riesgo acelera la adopción en el mercado de defensa CBRNe de análisis que detectan anomalías en tiempo real e identifican materiales no vistos previamente en bases de datos de defensa.

Mayor Integración de la Defensa Civil y la Seguridad Nacional

Tras las recientes crisis globales, los responsables de políticas han vinculado los activos CBRNe militares con las redes de emergencia civiles. El Departamento de Seguridad Nacional de los EE. UU. está pilotando centros de operaciones de emergencia habilitados por IA que fusionan datos de sensores militares con los flujos de trabajo de los primeros respondedores municipales.[2]"Programa de Investigación de Gestión de Emergencias del Mañana," Departamento de Seguridad Nacional de los EE. UU., dhs.gov Dicha convergencia impulsa la demanda de plataformas de mando interoperables, alimenta ejercicios de entrenamiento conjunto y abre vías de adquisición para que las agencias civiles desplieguen soluciones de detección y descontaminación de grado militar.

Surgimiento de Redes de Detección Autónomas Impulsadas por IA

Los nodos de sensores autónomos montados en robots terrestres o UAV ahora manejan el reconocimiento en áreas demasiado peligrosas para los equipos humanos. El Sistema de Descontaminación de Equipos Autónomos del Ejército de los EE. UU. y el contrato de trabajo en equipo de drones de USD 26 millones de Draper demuestran la viabilidad del concepto. Los algoritmos fusionan datos multiespectrales, aíslan lecturas anormales y provocan acciones de respuesta rápida, reduciendo los ciclos de decisión de horas a minutos. Las pruebas de campo muestran mayor precisión de detección y menor exposición del personal, reforzando la confianza en arquitecturas completamente en red.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de adquisición y ciclo de vida total | -1.1% | Mercados con presupuesto limitado | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de exportación y restricciones a la transferencia de tecnología | -0.8% | Flujos comerciales de origen estadounidense | Mediano plazo (2-4 años) |

| Vulnerabilidad de la cadena de suministro en materiales de tierras raras y sensores exóticos | -0.6% | Fabricación global, impacto concentrado en la producción de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Carga cognitiva del operador debido a interfaces de sistemas complejas | -0.4% | Regiones de despliegue con infraestructura técnica limitada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Adquisición y Ciclo de Vida Total

El equipo CBRNe avanzado exige inversiones a largo plazo que se multiplican una vez que se añaden el entrenamiento, el mantenimiento y las actualizaciones a mitad de vida. A lo largo de un período típico de 20 años, el sostenimiento puede costar de tres a cinco veces el precio de compra original, lo que lleva a los establecimientos de defensa más pequeños a limitar las cantidades o retrasar los ciclos de renovación. Los proveedores proponen cada vez más actualizaciones modulares para aliviar esta carga, aunque los ecosistemas propietarios cerrados a menudo compensan los ahorros a corto plazo con tarifas más altas en el futuro, manteniendo intensa la presión presupuestaria.

Estrictas Regulaciones de Exportación y Restricciones a la Transferencia de Tecnología

Las Regulaciones Internacionales de Tráfico de Armas, los protocolos de la Regulación de Administración de Exportaciones y las obligaciones del tratado sobre armas químicas añaden entre 6 y 18 meses a muchas transacciones, complicando las adquisiciones aliadas que dependen de componentes estadounidenses. La carga de cumplimiento pesa más sobre los innovadores más pequeños y puede ralentizar las entregas en un momento en que las brechas operativas se amplían. Los climas geopolíticos más tensos aumentan aún más el escrutinio, reforzando la ventaja de los actores establecidos que ya mantienen sólidos equipos de control de exportaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propósito: Los Sistemas de Protección Impulsan la Demanda Actual

Los sistemas de protección comandaron el 35,22% de la participación del mercado de defensa CBRNe en 2025, confirmando la importancia duradera de la protección individual y colectiva en todos los servicios. Van desde respiradores de próxima generación hasta refugios con sobrepresión que protegen al personal de agentes en aerosol. La demanda está respaldada por los estándares de la OTAN que prescriben inventarios mínimos de equipos de protección personal para unidades desplegadas en primera línea. Los sistemas de detección siguen de cerca, sirviendo como desencadenante para activar las medidas de protección una vez que se detecta una nube de amenaza. Los activos de descontaminación completan la tríada al restaurar las plataformas al servicio y prevenir el desgaste de la misión.

Las soluciones de simulación y entrenamiento representan el segmento de más rápido crecimiento con una CAGR del 7,18% hasta 2031. Las organizaciones de defensa despliegan conjuntos de realidad mixta para replicar escenarios de liberación complejos sin agentes peligrosos, reduciendo el uso de rangos con agentes reales y reduciendo los costos por alumno. El programa basado en HoloLens de ForgeFX es emblemático de las herramientas inmersivas que fomentan la retención de habilidades al tiempo que acortan los plazos de los cursos. A medida que los gemelos digitales reflejan el equipo de detección real, los comandantes pueden ensayar planes de respuesta de área amplia y perfeccionar tácticas en entornos virtuales seguros. Esta eficiencia en la curva de aprendizaje amplifica la adopción en jurisdicciones militares y civiles, consolidando una perspectiva sólida para este subsegmento.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Usuario Final: Dominio Militar con Expansión Civil

El segmento de usuario final militar representó el 69,35% del tamaño del mercado de defensa CBRNe en 2025, reflejando el mandato de las fuerzas armadas de combatir a través de la contaminación y preservar el poder de combate. Los grandes presupuestos permiten invertir en matrices de sensores robustizados, nodos de mando y control reforzados e inventarios extensos de trajes de protección. Las hojas de ruta de plataformas enfatizan el reconocimiento basado en drones y el análisis de amenazas habilitado por IA que se integra con redes de campo de batalla más amplias.

Las agencias civiles y de fuerzas del orden crecen a una CAGR del 7,02%, impulsadas por directivas de seguridad nacional que designan a los primeros respondedores como partes interesadas principales en incidentes domésticos. Iniciativas como el programa "Año de Preparación CBRN" de India canalizan fondos hacia equipos municipales de materiales peligrosos, impulsando la adquisición de detectores de mano y unidades móviles de descontaminación. La convergencia de la tecnología de grado militar con los presupuestos civiles promueve estándares comunes, mejorando la interoperabilidad cuando las fuerzas de tarea conjuntas se despliegan durante emergencias a gran escala.

Por Plataforma: Los Sistemas Portátiles Lideran, los Drones Surgen

Los dispositivos portátiles y portables mantuvieron una participación de mercado del 31,42% en 2025, ilustrando la prima sobre la movilidad y la conciencia situacional rápida. Los detectores químicos ligeros sujetos al equipo de combate y los respiradores inteligentes que monitorean la degradación del filtro ejemplifican la tendencia. Los equipos montados en vehículos amplían el alcance y el rendimiento para el monitoreo a nivel de unidad, mientras que las instalaciones fijas aseguran bases críticas, puertos e instalaciones gubernamentales.

Las plataformas de drones y UAV registran el ascenso más pronunciado con una CAGR del 7,56%. El mercado de defensa CBRNe encuentra a los UAV indispensables para tomar muestras de columnas de aire sobre puntos de liberación sospechosos sin arriesgar a los equipos terrestres. El contrato de enjambre de detección remota de Draper y el muestreador de química de drones T4i DOVER demuestran que las cargas útiles ligeras pueden ofrecer análisis de espectro completo en vuelo. Los avances en sensores de bajo consumo, peso y volumen simplifican la integración, anclando a los drones como un elemento de línea estándar en los presupuestos futuros.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tipo: La Detección Química Domina, la Biológica Acelera

La detección química mantuvo el 25,88% de la participación del mercado de defensa CBRNe en 2025, apoyándose en métodos colorimétricos, de movilidad iónica e infrarrojo por transformada de Fourier maduros que detectan rápidamente agentes de guerra conocidos. Los sensores radiológicos y nucleares ocupan el siguiente nivel, apoyando la interdicción de materiales ilícitos y la salvaguarda de activos estratégicos. La detección de explosivos, a menudo derivada de la tecnología antiterrorista, completa la categoría con relevancia continua para la seguridad fronteriza y de puntos de control.

La detección biológica aumenta a una CAGR del 7,74% respaldada por biochips microfluídicos, que acortan los ciclos de identificación a minutos. Demostraciones académicas recientes muestran inmunoensayos basados en perlas que detectan niveles de toxinas sub-picogramo en menos de 10 minutos. Los sensores CRISPR-Cas12a añaden fidelidad específica de secuencia que reduce los falsos positivos, mientras que los motores de IA exploran grandes bibliotecas de patógenos para señalar organismos desconocidos. Estas capacidades tranquilizan a los planificadores de que las amenazas emergentes pueden reconocerse incluso cuando los adversarios diseñan nuevos agentes sintéticos.

Análisis Geográfico

América del Norte lideró el mercado de defensa CBRNe con una participación del 33,02% en 2025, anclada por la profunda base industrial de los Estados Unidos y las líneas de financiamiento estables que cubren detección, protección y entrenamiento. Importantes centros de I+D —que abarcan Edgewood, Aberdeen Proving Ground y múltiples laboratorios nacionales— aceleran la maduración tecnológica y la transición a las unidades de campo. Canadá complementa el gasto estadounidense con su Programa Conjunto de Defensa CBRN, que despliega sistemas interoperables para las operaciones de la OTAN.

Europa ocupa el segundo lugar, impulsada por la iniciativa ReArm Europe que inyecta nuevo capital en la defensa colectiva. Los acuerdos de estandarización facilitan la compatibilidad de equipos transfronterizos, mientras que la financiación de protección civil de la UE invita a los proveedores a adaptar productos de doble uso. El Reino Unido, Francia y Alemania asignan porciones notables de los presupuestos recapitalizados para actualizar las flotas de vehículos de reconocimiento heredados, con la renovación de la flota Fox del Reino Unido ilustrando la demanda de modernización de sensores y comunicaciones.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,41%. Las tensiones elevadas en el este de Asia impulsaron los gastos militares combinados a USD 411 mil millones en 2023 y alimentaron el apetito por herramientas de disuasión CBRNe. Corea del Sur desplegó vehículos de reconocimiento NBC K216 mejorados capaces de detección química a 5 km de distancia, y Australia continúa probando kits de entrenamiento inmersivo para la respuesta a peligros explosivos. La Fuerza Nacional de Respuesta a Desastres de India avanza con ejercicios CBRN a nivel nacional que crean demanda derivada de detectores y equipos de descontaminación. Las asociaciones industriales regionales, incluidas las transferencias de tecnología de Japón y los Estados Unidos, aceleran el despliegue al tiempo que construyen ecosistemas de apoyo indígenas.

Panorama regulatorio

La adquisición de defensa CBRNe está determinada por marcos normativos multicapa que conectan las normas internacionales con las reglas de adquisición de defensa. En los Estados Unidos, las directivas del Departamento de Defensa y las instrucciones a nivel de servicio rigen la supervivencia, la preparación y la ejecución de programas en los ámbitos de misión química, biológica, radiológica y nuclear. Las justificaciones presupuestarias del año fiscal 2026 para el Programa de Defensa Química y Biológica (CBDP) refuerzan el cambio hacia una construcción de Defensa Integrada por Capas CBRN (ILD) gestionada a través de la Gestión de Cartera de Capacidades. El Departamento de Seguridad Nacional también ancla la preparación nacional mediante normas nacionales CBRNE y expectativas de interoperabilidad que influyen en lo que las agencias civiles pueden desplegar junto con los socios militares.

Para los aliados y las operaciones multinacionales, la estandarización de la OTAN sigue siendo una puerta de cumplimiento central para la interoperabilidad, que abarca la doctrina, los procedimientos y la compatibilidad de equipos entre las fuerzas de los miembros. La Política de Defensa CBRN de la OTAN de 2022 y el posterior Concepto de Defensa CBRN de 2025 traducen la intención estratégica en orientación de implementación para los Aliados y las Autoridades Militares de la OTAN. Los STANAG y publicaciones ATP relacionados establecen líneas de base operativas y técnicas comunes. Estos requisitos elevan el nivel exigido a los proveedores en materia de documentación, evidencia de certificación e integración entre plataformas, particularmente para los sistemas que deben compartir datos y operar en fuerzas de tarea conjuntas o combinadas.

Análisis de la cadena de valor

La cadena de valor de la defensa CBRNe comienza con insumos ascendentes especializados, incluidos medios filtrantes y textiles de protección, sorbentes y reactivos, detectores y componentes ópticos, y electrónica y computación embebida. Estos alimentan la fabricación OEM de sistemas de detección, protección, descontaminación y entrenamiento. La actividad intermedia se centra en la ingeniería de sistemas y la robustez ambiental, el análisis de software y las redes, y la integración de sensores con plataformas como kits portátiles, vehículos y drones. La verificación, validación y calificación frente a los requisitos de rendimiento militares y de uso civil siguen antes de la adquisición aguas abajo.

Los compradores gubernamentales suelen adquirir a través de contratistas principales, integradores y distribuidores autorizados, con el sostenimiento (calibración, repuestos, consumibles, certificación y capacitación recurrente) contribuyendo con una parte sustancial del valor del ciclo de vida. Los mecanismos de adquisición favorecen cada vez más el acceso rápido a configuraciones comerciales listas para usar junto con integración específica para la misión, ejemplificado por el enfoque IDIQ de Artículos Comerciales de JPEO-CBRND de EE. UU. para equipos de protección y detección y monitoreo. Los servicios de sostenimiento y preparación también funcionan como una palanca de la cadena de valor, como lo demuestra la extensión de enero de 2026 de Babcock Australasia de su trabajo de gestión de activos Counter-CBRNE para la Fuerza de Defensa Australiana, que cubre 132 tipos de activos y 65.000 piezas individuales de equipo. Las evaluaciones de la base industrial y las iniciativas de mapeo de la cadena de suministro destacan las dependencias multinivel y los cuellos de botella para materiales y componentes especializados, lo que hace que la calificación de proveedores, el segundo abastecimiento y la capacidad de soporte local sean más prominentes en las evaluaciones de licitaciones.

Panorama Competitivo

El mercado de defensa CBRNe muestra una concentración moderada, con un puñado de contratistas de defensa diversificados que aprovechan las relaciones heredadas, la experiencia en control de exportaciones y amplias carteras. La adquisición de FLIR Systems por USD 8 mil millones por parte de Teledyne en 2021 y su adquisición de Excelitas por USD 710 millones en 2025 amplían la integración vertical desde la imagen térmica hasta la óptica y los sensores de pequeño formato.[4]"Teledyne adquirirá FLIR," Teledyne Technologies, teledyne.com El salto del 73% en las ventas de defensa del primer trimestre de 2025 de Rheinmetall y su cartera de pedidos de EUR 63 mil millones (USD 73,90 mil millones) ilustran cómo la demanda impulsada por conflictos puede amplificar rápidamente las ventajas de escala.

La tecnología es el principal diferenciador. Los líderes invierten capital en algoritmos de IA, enjambres autónomos y materiales compuestos avanzados para mantener terreno frente a los participantes de nicho. Las empresas conjuntas —como la asociación de Rheinmetall con Leonardo— comparten el riesgo y desbloquean canales de adquisición domésticos, mientras que los contratistas principales licencian plataformas bio-digitales disruptivas para mantenerse a la vanguardia. La complejidad regulatoria sigue siendo un foso natural: las empresas establecidas gestionan eficientemente la documentación de las Regulaciones Internacionales de Tráfico de Armas y la Regulación de Administración de Exportaciones, mientras que las empresas emergentes enfrentan altos costos de cumplimiento que ralentizan la entrada al mercado.

Las oportunidades de espacio en blanco se encuentran en el análisis rápido de patógenos, la robótica de descontaminación automatizada y el software de mando integrado civil-militar. Los grandes contratistas responden estableciendo brazos de capital de riesgo que invierten en empresas especialistas prometedoras, asegurando el acceso a la cartera de tecnología innovadora. Sin embargo, la consolidación sostenida durante 2025-2030 podría elevar las barreras para los nuevos innovadores, reduciendo potencialmente la competencia de precios en los segmentos de alta gama.

Líderes de la Industria de Defensa CBRNe

Smiths Detection (Smiths Group PLC)

Teledyne FLIR LLC (Teledyne Technologies Incorporated)

Bruker Corporation

Thales Group

Rheinmetall AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La adquisición está pasando de compras independientes de equipos hacia resultados de cartera construidos alrededor de detección integrada, flujos de trabajo de mando y activos de respuesta. El énfasis del Departamento de Defensa de EE. UU. en la Defensa Integrada por Capas CBRN (ILD), reforzado mediante el encuadre de las justificaciones presupuestarias del CBDP y de la DTRA para el año fiscal 2026, crea espacio para proveedores que pueden integrar datos multisensor, automatizar las alertas y conectar activos de reconocimiento y descontaminación en conjuntos desplegables en lugar de productos puntuales. Esta dirección se refuerza con el ILD Capstone de otoño de 2025 de JPEO-CBRND en Aberdeen Proving Ground, que evaluó siete sistemas de reconocimiento CBRN como un sistema de sistemas e indicó demanda de integración de arquitectura abierta, estándares de datos y servicios de pruebas de interoperabilidad.

Las oportunidades también se concentran en la producción de detección biológica y la descontaminación automatizada, donde los programas están convirtiendo prototipos en capacidad desplegable. La recepción por parte de Chemring US de un IDIQ de fuente única en junio de 2026 para el Sistema Táctico Conjunto de Detección Biológica (JBTDS), con un pedido de producción inicial, resalta la demanda activa de capacidad de detección biológica desplegada y de vías de sostenimiento. En el lado de la respuesta, el logro por parte de JPEO-CBRND de la Capacidad Operativa Completa para la variante portátil del Sistema de Rocío de Movilidad de Área Avanzada (FAMS-S) en febrero de 2026 respalda el trabajo de adquisición y mejora en torno a los fluidos de descontaminación, la optimización de la entrega por rocío y los conceptos de empleo favorables a la logística. En I+D, el anuncio de investigación Protean de DARPA de febrero de 2026 añade un canal visible para la ciencia de contramedidas informada por amenazas y abre vías de colaboración y transición para las empresas que trabajan en biosensores, análisis y facilitadores de contramedidas médicas adyacentes.

Desarrollos recientes del sector

- Junio de 2026: Teledyne FLIR Defense anunció el lanzamiento al mercado de Black Recon, un sistema de microdrones de lanzamiento autónomo diseñado para la integración con vehículos e instalaciones fijas. El lanzamiento amplía las opciones de reconocimiento a distancia y despliegue de sensores en entornos peligrosos, en línea con el cambio del mercado hacia conceptos de detección CBRNe no tripulados y en red.

- Agosto de 2025: Bruker Corporation anunció múltiples nuevos contratos y acuerdos marco por un total de más de 27 millones de USD para sistemas de detección de trazas de explosivos y reconocimiento químico en aviación y defensa. La estructura multianual respalda la visibilidad de la demanda recurrente para plataformas de detección y cribado utilizadas por usuarios finales militares y de seguridad.

- Enero de 2024: Draper recibió un acuerdo de Autoridad de Otras Transacciones por 26 millones de USD del Departamento de Defensa de EE. UU. para mejorar el software de sistemas autónomos no tripulados destinado a misiones de reconocimiento CBRN colaborativas. El trabajo respalda la formación de equipos autónomos y las actualizaciones de software de misión que reducen el riesgo del operador durante la detección y el muestreo en áreas contaminadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca las soluciones utilizadas para prevenir, detectar, proteger contra y responder a eventos de amenaza química, biológica, radiológica, nuclear y de explosivos entre los usuarios de defensa y seguridad pública.

Exclusiones de alcance: excluimos el equipo táctico de uso general y el equipo de seguridad estándar que no está diseñado ni certificado para escenarios de amenaza CBRNE.

Descripción general de la segmentación

- Por Propósito

- Detección

- Protección

- Descontaminación

- Simulación y Entrenamiento

- Por Usuario Final

- Militar

- Civil y Fuerzas del Orden

- Por Plataforma

- Sistemas Portátiles y Portables

- Montados en Vehículos

- Instalaciones Fijas y en Instalaciones

- Basados en Drones/UAV

- Por Tipo

- Químico

- Biológico

- Radiológico

- Nuclear

- Explosivo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza estableciendo límites claros sobre lo que se cuenta como gasto en defensa CBRNE y lo que no, y luego alineándolo con el lenguaje de adquisición pública y planificación de defensa. Hacemos referencia a materiales abiertos y oficiales, como documentos presupuestarios de defensa y resúmenes de programas, documentación de normas públicas de la OTAN y otras cuando están disponibles, publicaciones de la ONU y la OMS para el contexto de incidentes y preparación, y documentación de organismos de seguridad y normalización, como las guías del NIST que influyen en los requisitos técnicos.

A continuación, verificamos el lado de la demanda utilizando avisos de licitación gubernamentales, notas de audiencias parlamentarias o del Congreso, y resúmenes de adjudicación de contratos públicos, y luego utilizamos presentaciones de empresas, presentaciones a inversores y comunicados de prensa fiables para entender la combinación de productos y los plazos de entrega. Para una estructura adicional, utilizamos selectivamente suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes, y contratos y licitaciones globales para no pasar por alto ciclos de adquisición importantes. Estas fuentes documentales son ilustrativas y no exhaustivas, y también se revisaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que observamos en los datos de adquisición pública y para llenar vacíos donde los programas están agrupados o no se divulgan completamente. Hablamos con una combinación de proveedores, integradores, partes interesadas en adquisición y programas, y usuarios finales en los ámbitos de defensa, protección civil y aplicación de la ley, y luego validamos supuestos sobre el momento de adopción, los ciclos de reemplazo y los rangos de precios típicos en las distintas regiones.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXOs): 17% | APAC: 48% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 33% | EMEA: 30% |

| Actores más pequeños: 20% | Gerentes: 50% | América: 22% |

Dimensionamiento y previsión del mercado

Comenzamos con una construcción de arriba hacia abajo que reconstruye el conjunto de gasto abordable a partir de los presupuestos de defensa y seguridad nacional, los programas de adquisición y las inversiones en preparación que se corresponden explícitamente con las misiones CBRNE. Una vez formado este conjunto de demanda, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, como verificaciones de exposición de ingresos de proveedores, precios unitarios muestreados multiplicados por volúmenes de envío para clases clave de equipos, y verificaciones de canal sobre la cadencia de entrega. Los totales se ajustan luego donde las dos vistas no coinciden.

Los insumos clave utilizados en el modelo incluyen los ciclos de modernización planificados para equipos de detección y protección, la intensidad del gasto en capacitación y simulación, los patrones de adquisición de sistemas de descontaminación, los mandatos de preparación y respuesta ante incidentes, y la dirección del gasto en defensa por región. Debido a que la adquisición puede ser irregular, se utiliza el análisis de escenarios para la previsión, de modo que los inicios de grandes programas, los retrasos o las reprogramaciones puedan reflejarse sin forzar una curva uniforme. Donde la visibilidad de abajo hacia arriba es más débil, las brechas se manejan utilizando ratios sustitutivos vinculados al tamaño de la fuerza lista para la misión y a los intervalos de reemplazo típicos, y luego se revisan nuevamente mediante retroalimentación de expertos antes de finalizar la serie.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como movimientos presupuestarios, adjudicaciones de contratos visibles y plazos de adquisición conocidos, para que las principales inconsistencias puedan detectarse a tiempo. Cuando aparecen picos inusuales, se reabren los supuestos y se activan conversaciones de seguimiento para confirmar si el momento, el precio o el alcance impulsaron el cambio. Luego se recalcula el modelo.

Antes de la aprobación final, el trabajo pasa por una revisión analítica en varias etapas para que las definiciones, el tratamiento de las divisas y la alineación de años sean coherentes en todo el modelo. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como grandes anuncios de adquisición o cambios importantes de política. Justo antes de la entrega, se completa una revisión final para que las cifras reflejen las señales públicas más recientes disponibles.

Comparación del tamaño del mercado de defensa CBRNE de Mordor Intelligence con otras estimaciones publicadas

Es normal ver diferentes valores de mercado para la defensa CBRNE porque los editores no siempre cuentan las mismas actividades, y también sitúan sus años de mercado de manera diferente. Las diferencias pueden provenir de si se cuenta el entrenamiento y la simulación, de cómo se trata la respuesta a explosivos y de cómo se alinea la conversión de divisas para la adquisición multinacional.

Al hacer seguimiento del momento del ciclo de adquisición, los intervalos de reemplazo y los factores de conversión de presupuesto a adjudicación, Mordor Intelligence mantiene el modelo vinculado a lo que realmente se entrega en los programas CBRNE, en lugar de contar un gasto de defensa amplio que solo se relaciona vagamente con estas misiones. Algunas estimaciones también se anclan a un año base anterior y luego aplican una trayectoria de crecimiento más suave, lo que puede pasar por alto la irregularidad año a año causada por retrasos en contratos y reprogramaciones de programas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 19,74 mil millones de USD (2026) | |

| Consultora Global A | 17,70 mil millones de USD (2024) | Utiliza un año base anterior y típicamente aplica una curva de ingresos más suave, lo que puede subestimar la irregularidad de la adquisición debido al momento de los contratos y la fase de entrega en los programas de defensa. |

| Grupo de Investigación de la Industria B | 17,00 mil millones de USD (2024) | El alcance parece estar más orientado a los equipos, y partes del entrenamiento, la simulación o el soporte a nivel de programa pueden tratarse como fuera de alcance, lo que reduce el total al compararlo en un año equivalente. |

La dispersión en la tabla se explica principalmente por la alineación de años y lo que se cuenta en torno a los elementos de soporte de programas, como el entrenamiento y la preparación. Con una definición clara y verificaciones que conectan los presupuestos con la demanda adjudicada y entregada, la estimación final se mantiene transparente y puede replicarse con los mismos insumos y supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de defensa CBRNe?

El mercado de defensa CBRNe alcanzó USD 19,74 mil millones en 2026 y se pronostica en USD 25,85 mil millones para 2031, reflejando una CAGR del 5,55%.

¿Qué región crece más rápido en adquisiciones CBRNe?

Asia-Pacífico se expande más rápidamente, con una CAGR del 7,41% hasta 2031 a medida que los presupuestos de defensa aumentan en medio de las tensiones regionales.

¿Qué segmento muestra la tasa de crecimiento más alta?

Los sistemas de simulación y entrenamiento lideran con una CAGR del 7,18%, impulsados por la adopción de realidad virtual y aumentada para ejercicios más seguros y de menor costo.

¿Por qué los drones se están volviendo importantes en la defensa CBRNe?

Las plataformas aéreas no tripuladas recopilan muestras y realizan reconocimiento sin exponer al personal, una capacidad que ahora avanza a una CAGR del 7,56% dentro del mercado más amplio.

¿Qué tan significativa es la demanda militar en comparación con las aplicaciones civiles?

Los compradores militares representaron el 69,35% del mercado en 2025, aunque las agencias civiles y de fuerzas del orden se están poniendo al día, registrando una CAGR del 7,02% hasta 2031.

¿Cuáles son los principales obstáculos para una adopción tecnológica más amplia?

Los altos costos del ciclo de vida y las estrictas normas de control de exportaciones ralentizan las adquisiciones, especialmente para los países más pequeños y los proveedores emergentes.

Última actualización de la página el: