Tamaño y Participación del Mercado de Telesalud Veterinaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

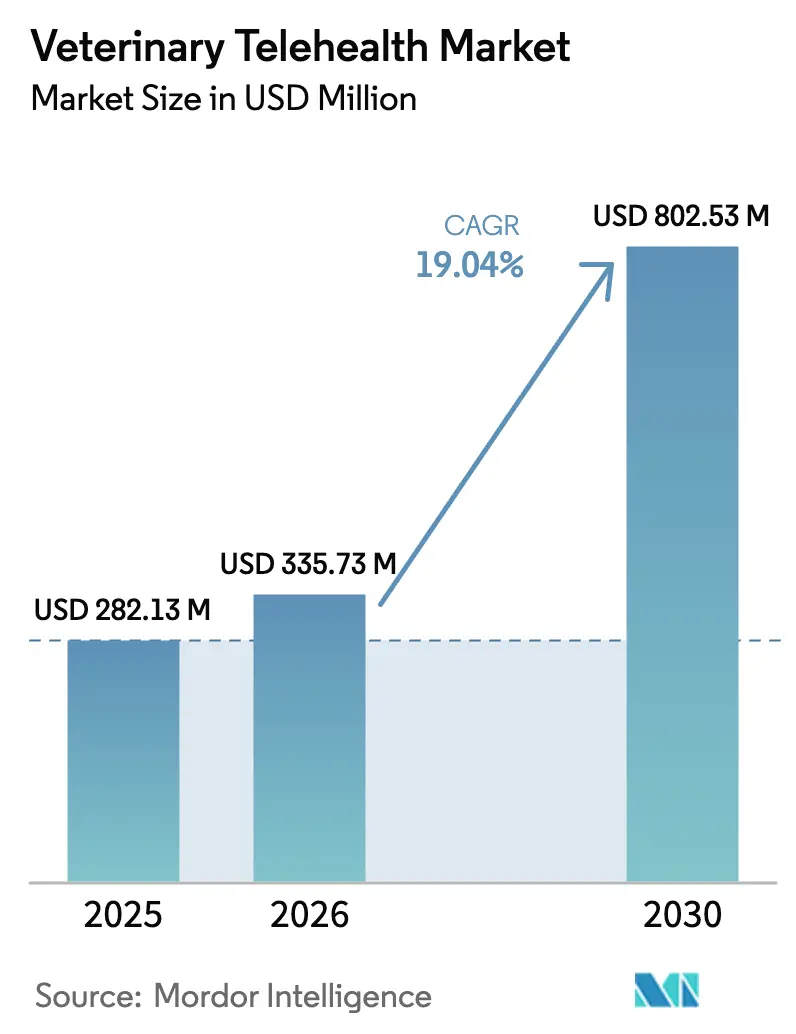

| Tamaño del Mercado (2026) | 335.73 Millones de dólares |

| Tamaño del Mercado (2030) | 802.53 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.04% CAGR |

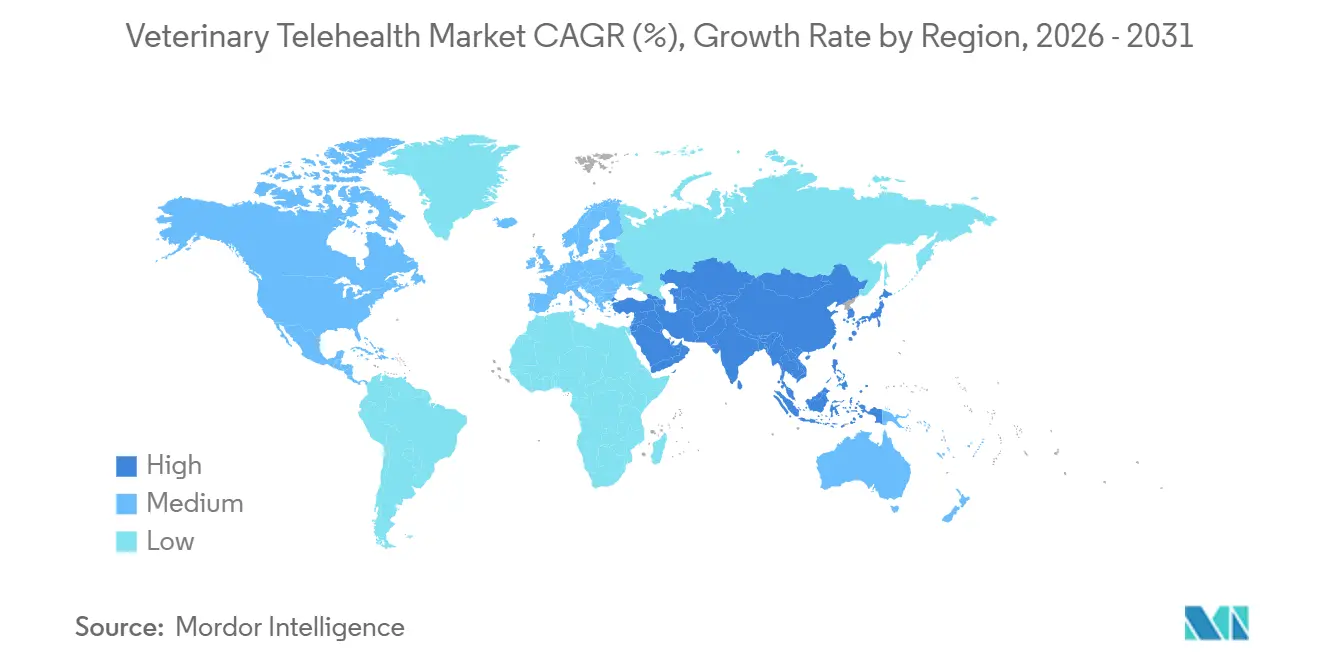

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

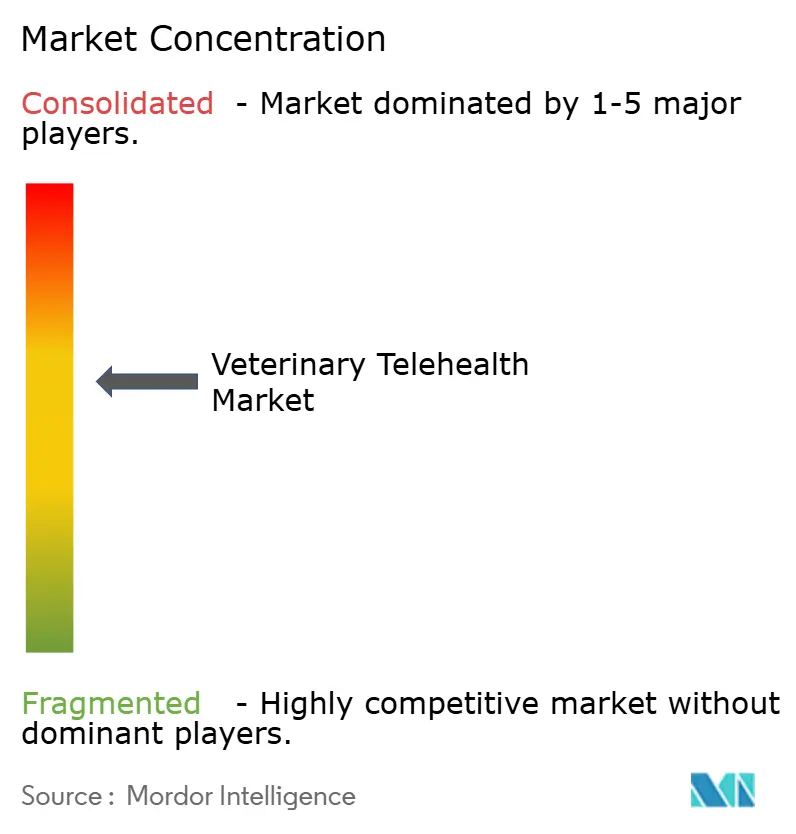

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telesalud Veterinaria por Mordor Intelligence

Se espera que el tamaño del Mercado de Telesalud Veterinaria aumente de USD 282,13 millones en 2025 a USD 335,73 millones en 2026 y alcance USD 802,53 millones en 2030, creciendo a una CAGR del 19,04% durante 2026-2030.

La sólida humanización de las mascotas, la flexibilidad regulatoria pospandémica y los dispositivos portátiles habilitados con IA están redefiniendo conjuntamente los modelos de acceso y consolidando la atención virtual como un servicio de primera línea. América del Norte continúa siendo el ancla de los ingresos, aunque la curva de crecimiento de Asia-Pacífico es más pronunciada a medida que el rápido aumento de la tenencia de mascotas choca con la escasez de clínicas físicas. El monitoreo remoto continuo está superando las visitas sincrónicas por video porque las aseguradoras ahora incluyen telemetría basada en suscripción en las pólizas convencionales. La rivalidad competitiva se intensifica en torno a la escala de la plataforma, la integración de dispositivos portátiles y los precios basados en el uso, mientras que las leyes de licencias fragmentadas y el reembolso desigual frenan el impulso en ciertas jurisdicciones.

Conclusiones Clave del Informe

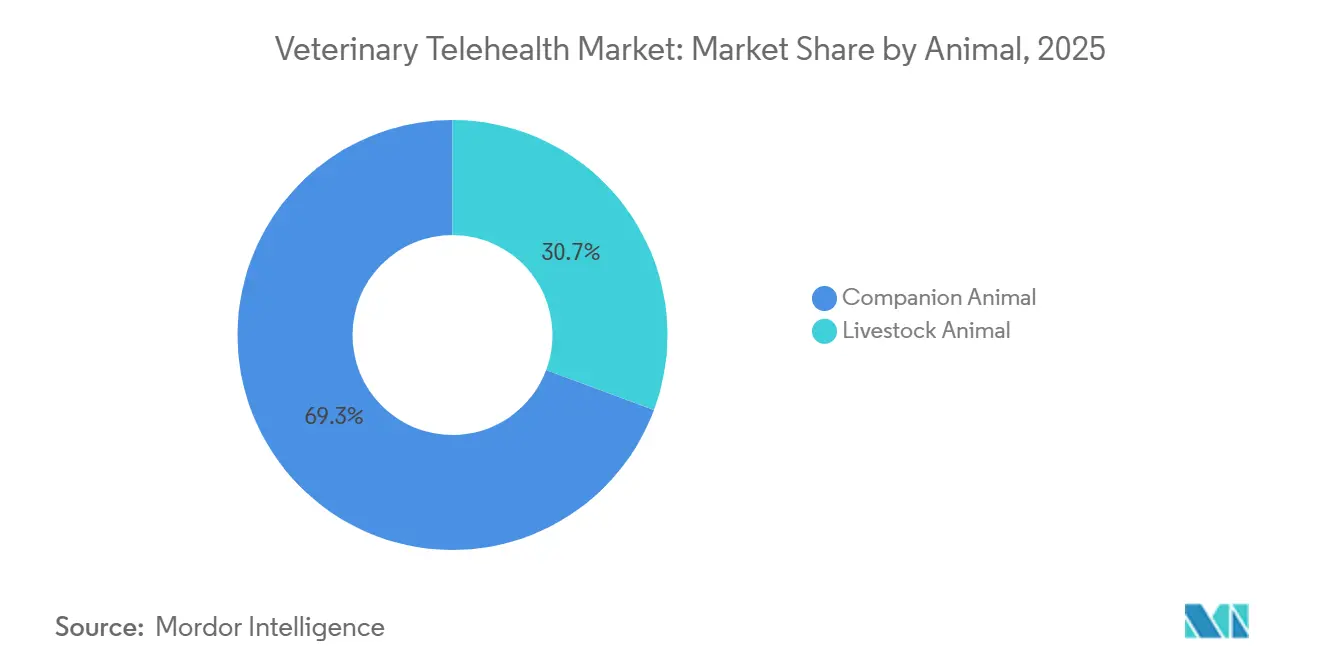

- Por animal, las especies de compañía lideraron con el 69,32% de la participación del mercado de telesalud veterinaria en 2025 y se espera que registren la CAGR más rápida con un 20,22% hasta 2031.

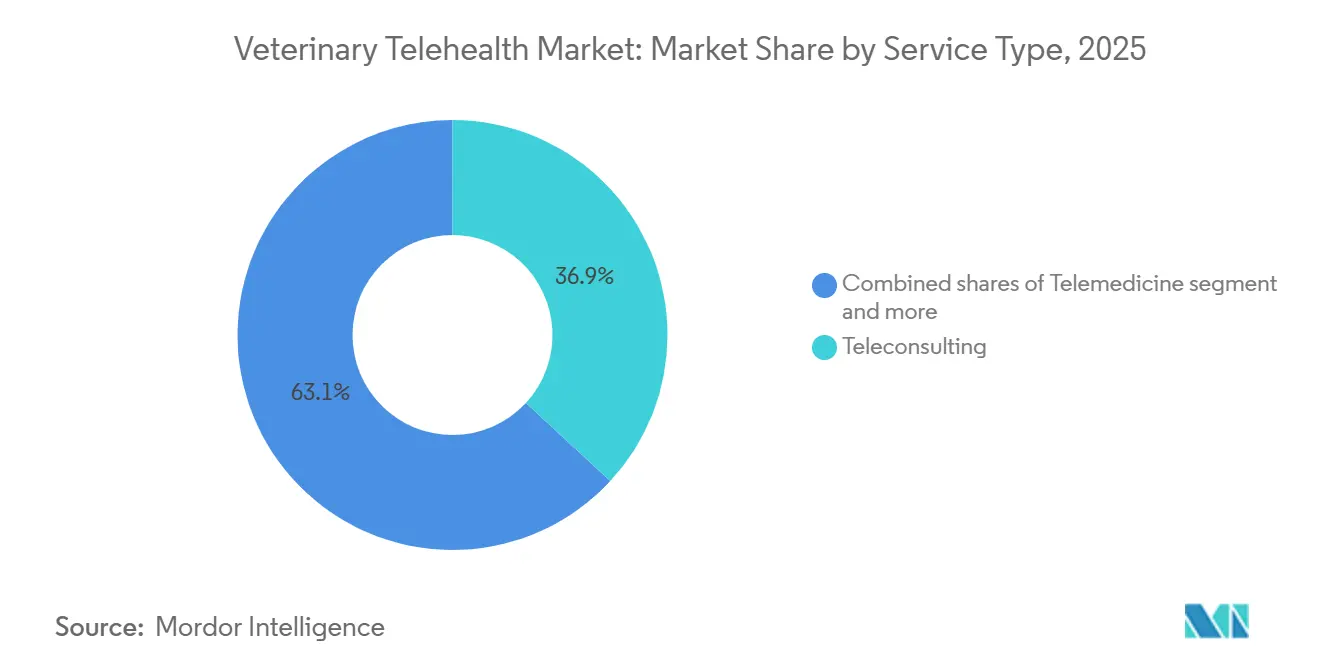

- Por modalidad de consulta, el segmento síncrono lideró con una participación de mercado del 45,61% en 2025, y se proyecta que el monitoreo remoto de pacientes se expanda a una CAGR del 19,98% hasta 2031, la más rápida entre todas las modalidades.

- Por modo de entrega, las plataformas basadas en nube y aplicaciones captaron el 71,23% de los ingresos en 2025 y están preparadas para una CAGR del 21,22% hasta 2031.

- Por usuario final, las clínicas y hospitales veterinarios lideraron con una participación del 57,7% en 2025, aunque se prevé que los proveedores de plataformas de telesalud registren una CAGR del 20,65% hasta 2031, erosionando el dominio de las clínicas tradicionales.

- Por región, se espera que Asia-Pacífico crezca a una CAGR del 20,99% hasta 2031, mientras que América del Norte retuvo el 45,3% de los ingresos globales en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Telesalud Veterinaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la tenencia de mascotas y ola de humanización | +4.2% | Global, más fuerte en América del Norte, Europa Occidental y APAC urbano | Mediano plazo (2-4 años) |

| Aumento del gasto en atención veterinaria y cobertura de seguros | +3.8% | América del Norte, Europa y APAC urbano emergente | Mediano plazo (2-4 años) |

| La flexibilidad regulatoria pospandémica está acelerando la adopción de la telesalud | +3.5% | Estados Unidos, Reino Unido, Alemania, APAC selecto | Corto plazo (≤2 años) |

| La creciente prevalencia de enfermedades zoonóticas está elevando la demanda de triaje remoto | +2.9% | Global con focos en APAC y África | Largo plazo (≥4 años) |

| Los dispositivos portátiles habilitados con IA y el diagnóstico remoto amplían los casos de uso clínico | +3.1% | América del Norte, Europa, APAC en expansión | Mediano plazo (2-4 años) |

| Modelos de seguro de mascotas basados en el uso que recompensan la atención virtual prioritaria | +2.6% | América del Norte, Europa Occidental, proyectos piloto en Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Tenencia de Mascotas y Ola de Humanización

Noventa y cuatro millones de hogares estadounidenses tenían una mascota en 2025, un máximo histórico impulsado por los patrones de adopción de los millennials y la Generación Z [1]American Pet Products Association, "Tamaño del Mercado de la Industria de Mascotas, Tendencias y Estadísticas de Tenencia," americanpetproducts.org. Las generaciones más jóvenes tratan a las mascotas como familia, destinan ingresos discrecionales a servicios veterinarios premium y prefieren la atención virtual que se alinea con estilos de vida digitales. Los 120 millones de hogares con mascotas de China y la creciente clase media de India multiplican la base de usuarios potenciales para plataformas listas para la localización. La atención preventiva y el manejo de enfermedades crónicas, muy adecuados para el telemonitoreo, ganan impulso a medida que los propietarios exigen cada vez más una supervisión continua en lugar de visitas episódicas a la clínica. Este pico de demanda sostiene el poder de fijación de precios de las plataformas que combinan conveniencia con asesoramiento clínicamente validado.

Dispositivos Portátiles Habilitados con IA y Diagnóstico Remoto que Amplían los Casos de Uso Clínico

Los collares inteligentes que capturan frecuencia cardíaca, respiración y flujos de actividad permiten a los médicos detectar anomalías antes de que aparezcan los síntomas. El conjunto de sensores V3.0 de PetPace, lanzado en 2024, aplica algoritmos de aprendizaje automático para alertar tanto al propietario como al veterinario en tiempo real [2]PetPace, "Lanzamiento del Collar Inteligente PetPace V3.0," petpace.com. La ganadería de precisión ahora equipa al ganado bovino y porcino con etiquetas de telemetría que detectan el estro o enfermedades tempranas, reduciendo la morbilidad en la granja y los costos de desplazamiento. A medida que la precisión de los algoritmos mejora con conjuntos de datos más grandes, la confianza de los veterinarios en el diagnóstico remoto aumenta, cerrando un ciclo de retroalimentación que acelera la adopción. Los ingresos por suscripción vinculados al monitoreo continuo reducen la rotación de la plataforma y profundizan el valor de vida del cliente.

Modelos de Seguro de Mascotas Basados en el Uso que Recompensan la Atención Virtual Prioritaria

Nationwide incorpora visitas de telesalud ilimitadas en su plan insignia Whole Pet with Wellness, orientando a los asegurados hacia el triaje virtual en lugar de diagnósticos en clínica de mayor costo. La Asociación Nacional de Comisionados de Seguros contabilizó 6,25 millones de mascotas aseguradas en Estados Unidos en 2024, frente a 4,8 millones en 2022, y el uso de la telesalud crece aún más rápido [3]Asociación Nacional de Comisionados de Seguros, "Informe del Mercado de Seguros de Mascotas 2024," naic.org. Los proyectos piloto tempranos en Australia y el Reino Unido muestran que la frecuencia de visitas de emergencia cae entre un 15 y un 20% cuando las aseguradoras incentivan las consultas en línea. La menor gravedad de los siniestros mejora los márgenes de las aseguradoras, fomentando un reembolso más amplio para dispositivos de monitoreo remoto y seguimientos asíncronos.

Flexibilidad Regulatoria Pospandémica que Acelera la Adopción de la Telesalud

El HB24-1048 de Colorado, el HB3364 de Texas, el HB96 y SB60 de Ohio, y el HB849 de Florida abolieron el examen presencial obligatorio para establecer una relación veterinario-cliente-paciente para sustancias no controladas durante 2024-2025. La actualización de política de diciembre de 2025 de la Asociación Veterinaria Médica Americana ahora permite consultas remotas en emergencias, mitigando la escasez de personal que se proyecta dejará a Estados Unidos con un déficit de 15.000 veterinarios para 2030. La reducción de la fricción regulatoria alienta a los inversores a tratar la telesalud veterinaria como infraestructura, no como una solución temporal pandémica.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Servicio y Limitadas Vías de Reembolso | -2.4% | Global, más agudo en segmentos no asegurados y mercados emergentes (América Latina, Oriente Medio y África, APAC rural) | Mediano plazo (2-4 años) |

| Variabilidad en las Leyes de Licencias que Restringe la Atención Transfronteriza | -1.8% | América del Norte (fragmentación estado por estado), Europa (barreras a nivel de país), APAC (marcos incipientes) | Largo plazo (≥ 4 años) |

| Interoperabilidad de Datos Fragmentada que Dificulta la Precisión del Triaje con IA | -1.5% | Global, con mayor fricción en América del Norte y Europa debido a los sistemas de historia clínica electrónica heredados | Mediano plazo (2-4 años) |

| Preferencia Pospandémica de los Propietarios que Regresa a los Exámenes en Clínica | -2.1% | América del Norte y Europa Occidental (mercados maduros con infraestructura clínica establecida) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Servicio y Limitadas Vías de Reembolso

Las teleconsultas individuales cuestan entre USD 30 y 75, aún elevado para los propietarios no asegurados en regiones de menores ingresos. Aunque 6,25 millones de mascotas estadounidenses contaban con cobertura en 2024, eso equivale a menos del 7% de la población nacional de mascotas, dejando a la mayoría de los propietarios pagando de su bolsillo. Las políticas de las aseguradoras varían en copagos, condiciones preexistentes y reembolsos de dispositivos, lo que complica la propuesta de valor para el consumidor. En mercados donde la penetración del seguro de mascotas se sitúa por debajo del 2%, las plataformas deben fijar precios por debajo de las alternativas en clínica, comprimiendo los márgenes y ralentizando la expansión.

Variabilidad en las Leyes de Licencias que Restringe la Atención Transfronteriza

Las licencias veterinarias siguen siendo específicas de cada jurisdicción. Un veterinario con licencia en California no puede asesorar legalmente a un propietario de mascotas en Texas sin una licencia adicional, lo que limita la escalabilidad de las plataformas nacionales. Europa refleja el mismo obstáculo: cada estado miembro aplica credenciales veterinarias distintas, y las disposiciones de datos de salud del RGPD añaden costos de cumplimiento. Los silos de datos dificultan los modelos de IA que dependen de insumos clínicos diversos, frenando las mejoras en la precisión diagnóstica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Animal: El Dominio de los Animales de Compañía Ancla los Ingresos, el Ganado se Rezaga

Las especies de compañía captaron el 69,32% de la participación del mercado de telesalud veterinaria en 2025, y se proyecta un crecimiento a una CAGR del 20,22% hasta 2031. El dominio del segmento de compañía refleja la alta afinidad de los hogares por perros y gatos, que juntos superan el 90% de los volúmenes de atención virtual. En el mismo horizonte, los despliegues bovinos y porcinos aumentan a medida que mejoran la banda ancha rural y la economía de los sensores, pero el ganado sigue rezagado en contribución de ingresos.

Las estrategias de plataforma giran en torno a la experiencia del usuario y los vínculos con los seguros porque la competencia de precios se intensifica una vez que caen los obstáculos básicos de conectividad. La telesalud equina sigue siendo un nicho; las evaluaciones de video de análisis de la marcha ganan tracción, aunque los exámenes táctiles mantienen a muchos propietarios dependientes de las visitas tradicionales. La categoría de otros —aves, reptiles, exóticos— crece a medida que los veterinarios especializados comercializan su experiencia a clientes dispersos, aunque su influencia en el tamaño general del mercado de telesalud veterinaria sigue siendo pequeña.

Por Modo de Entrega: La Infraestructura en Nube Captura Economías de Escala

Los sistemas basados en nube y aplicaciones mantuvieron el 71,23% de los ingresos en 2025 y se espera que registren una CAGR del 21,22% hasta 2031, subrayando el alejamiento de los servidores en premisa que cargan a las clínicas con gastos generales de TI. Los paquetes de gestión de consultorios SaaS combinan programación, historia clínica electrónica, facturación y teleconsulta en una sola interfaz, reduciendo la fricción para los nuevos adoptantes.

La agregación de datos en múltiples consultorios impulsa el entrenamiento de algoritmos, creando herramientas de triaje predictivo que fortalecen la fidelización de la plataforma y defienden los precios. Los sistemas en premisa mantienen relevancia dentro de las grandes cadenas hospitalarias, priorizando la soberanía de los datos, pero esta porción del mercado de telesalud veterinaria está destinada a reducirse a medida que se multiplican las certificaciones de seguridad en nube y aumenta la comodidad regulatoria.

Por Tipo de Servicio: El Telemonitoreo Gana Terreno a Medida que las Aseguradoras Buscan Control de Costos

La teleconsulta se mantuvo como la puerta de entrada con una participación del 36,88% en 2025. Sin embargo, se prevé que el telemonitoreo alcance una CAGR del 19,6% hasta 2031 a medida que las aseguradoras financian la telemetría preventiva que reduce los siniestros de emergencia. El tamaño del mercado de telesalud veterinaria vinculado al monitoreo remoto se expande, por tanto, más rápido que cualquier otra línea de servicio.

Los flujos continuos de salud provenientes de glucómetros y collares inteligentes producen conjuntos de datos longitudinales que detectan enfermedades de forma temprana. Las plataformas monetizan las suscripciones vinculadas a dispositivos, intercambiando tarifas de consulta únicas por ingresos recurrentes. La mayor flexibilidad de la relación veterinario-cliente-paciente desde 2024 permite a los proveedores integrar la teleconsulta y el monitoreo en vías de atención combinadas, impulsando la utilización en cohortes de enfermedades crónicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Consulta: La Modalidad Asíncrona Gana Tracción, la Modalidad en Tiempo Real Retiene la Prima

El video y chat en tiempo real comandaron una participación del 45,61% en 2025, valorados por la tranquilidad inmediata en escenarios urgentes. Sin embargo, el monitoreo remoto de pacientes está previsto para la CAGR más rápida del 19,98%, reflejando la comodidad del propietario con la supervisión continua frente a las revisiones episódicas.

Las cargas asíncronas de "almacenamiento y reenvío" reducen los costos para necesidades no urgentes. El triaje con IA dirige los casos a veterinarios especializados solo cuando es necesario, ampliando la capacidad de la fuerza laboral y reduciendo el gasto del propietario. El cambio de política de consulta de emergencia de la Asociación Veterinaria Médica Americana de diciembre de 2025 legitima esta vía híbrida, combinando la recepción asíncrona de bajo costo con atención síncrona escalada según sea necesario.

Por Usuario Final: Los Proveedores de Plataformas Disrumpen los Ingresos de las Clínicas Tradicionales

Las clínicas y hospitales veterinarios mantuvieron una participación del 57,7% en 2025, aunque los proveedores de plataformas registran una CAGR del 20,65% hasta 2031, expandiendo constantemente su porción del tamaño del mercado de telesalud veterinaria. Los modelos de mercado como Vetster conectan el exceso de capacidad veterinaria con la demanda de los consumidores a nivel global, superando las barreras geográficas.

Las alianzas minoristas profundizan la disrupción: Walmart integró la telesalud de Pawp en las suscripciones de Walmart+ para consultas ilimitadas, aprovechando 230 millones de compradores semanales. Las aseguradoras, los sitios de comercio electrónico y los programas de bienestar para empleadores se incluyen en "Otros", cada uno integrando la telesalud en ecosistemas más amplios para aumentar la fidelización y las oportunidades de venta cruzada.

Análisis Geográfico

América del Norte aportó el 45,3% de los ingresos de 2025, impulsada por la alta densidad de tenencia de mascotas, los seguros maduros y cinco proyectos de ley estatales clave que facilitaron las reglas de la relación veterinario-cliente-paciente entre 2024 y 2025. Canadá alineó rápidamente sus marcos provinciales, permitiendo que las plataformas binacionales operen sin problemas. Sin embargo, los datos de la Asociación Veterinaria Médica Americana muestran que el uso de la telesalud veterinaria cayó del 38% en 2023 al 29,2% en 2024 a medida que algunos propietarios regresaron a las clínicas una vez que se relajaron las restricciones pandémicas.

Asia-Pacífico está preparada para una CAGR del 20,99% hasta 2031. Los 120 millones de hogares con mascotas de China y el creciente auge de la adopción de mascotas urbanas en India catalizan plataformas con enfoque móvil respaldadas por gigantes del comercio electrónico. Japón y Corea del Sur se centran en el telemonitoreo de atención geriátrica, mientras que Australia pilota incentivos de seguros para vías de atención virtual prioritaria. La heterogeneidad regulatoria y la baja cobertura de seguros en segmentos del Sudeste Asiático moderan la velocidad de escala.

Europa ocupa un nivel intermedio. El Reino Unido, Alemania y Francia lideran gracias a culturas de seguros establecidas, pero las licencias transfronterizas siguen siendo un lastre. El RGPD aumenta el gasto en cumplimiento, lo que lleva a muchas plataformas a limitar sus operaciones a un solo país. Oriente Medio y África y América del Sur representan nodos emergentes; São Paulo y Dubái muestran bolsas de demanda de altos ingresos, aunque la volatilidad cambiaria y la banda ancha irregular ralentizan el despliegue más amplio.

Panorama Competitivo

Ningún proveedor supera una participación global importante, lo que marca el mercado de telesalud veterinaria como estructuralmente fragmentado. La competencia orbita en torno a tres ejes: amplitud de la red veterinaria, profundidad de integración de dispositivos portátiles e historia clínica electrónica, y precios alineados con las aseguradoras. Chewy aprovechó su base de comercio electrónico de 20 millones de usuarios para superar 1 millón de consultas virtuales en marzo de 2025, mostrando la ventaja de alcance de los ecosistemas minoristas establecidos.

La alianza de Walmart con Pawp ilustra el impulso del comercio minorista hacia flujos de ingresos auxiliares, mientras que los mercados de juego puro Vetster y AirVet atraen a veterinarios independientes con divisiones de ingresos favorables. Las ventajas tecnológicas se amplían a medida que PetPace combina análisis de IA patentados con hardware para fidelizar a los suscriptores y alimentar bucles de datos continuos, evidenciado por un aumento del 40% en las solicitudes de patentes de IA veterinaria entre 2023 y 2025.

El dominio regulatorio diferencia a los aspirantes a escala de los actores regionales: quienes son hábiles en la obtención de licencias en múltiples estados y la interoperabilidad de la historia clínica electrónica ofrecen un servicio nacional sin interrupciones, mientras que los operadores de un solo estado enfrentan mercados potenciales estancados. La telesalud ganadera sigue siendo una frontera abierta; las plataformas que aseguren asociaciones de conectividad rural podrían obtener ganancias desproporcionadas como pioneras.

Líderes de la Industria de Telesalud Veterinaria

Chewy inc.

Vetster

AirVet

Zoetis

VitusVet

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Dial A Vet se asoció con Pawssum Mobile Vets para vincular el triaje virtual con las visitas a domicilio, ofreciendo una vía de atención continua "en línea hasta la puerta".

- Diciembre de 2025: La Asociación Veterinaria Médica Americana modificó su política de telemedicina para permitir consultas remotas de emergencia únicamente sin exámenes previos, ampliando la elegibilidad para la atención virtual.

- Marzo de 2025: Chewy confirmó que su servicio Connect With a Vet superó 1 millón de consultas desde su lanzamiento.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de telesalud veterinaria como todas las interacciones clínicas remotas en tiempo real o asíncronas de pago, por video, voz, texto o aplicación, entre veterinarios con licencia y propietarios o cuidadores de animales, prestadas a través de plataformas habilitadas en la nube, web o teléfono. La valoración captura los ingresos brutos por servicios de plataforma más los honorarios por servicios profesionales para animales de compañía y de ganadería en todo el mundo, que ascienden a USD 282,13 millones en 2025.

Exclusiones del alcance: las ventas puntuales de licencias de software, el hardware de diagnóstico, los sistemas genéricos de gestión de consultorios y las aplicaciones no clínicas de bienestar de mascotas quedan fuera del alcance.

Descripción general de la segmentación

- Por Animal

- Animales de Compañía

- Ganado

- Por Modo de Entrega

- En Premisa

- Basado en Nube/Aplicación

- Por Tipo de Servicio

- Telemedicina

- Teleconsulta

- Telemonitoreo

- Otros Tipos de Servicio

- Por Modalidad de Consulta

- Síncrona (Video/Chat en Tiempo Real)

- Asíncrona (Almacenamiento y Reenvío)

- Monitoreo Remoto de Pacientes

- Por Usuario Final

- Clínicas y Hospitales Veterinarios

- Proveedores de Plataformas de Telesalud

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas de pulso con fundadores de plataformas, médicos veterinarios de animales mixtos en América del Norte, Europa y Asia-Pacífico, y asesores regulatorios nacionales validaron las tasas de utilización, los precios promedio de consulta y las normas de Relación Veterinario-Cliente-Paciente (VCPR) específicas de cada región, lo que nos permitió ajustar los supuestos derivados del escritorio con el comportamiento del mundo real.

Investigación de escritorio

Nuestros analistas primero mapearon los datos de utilización de servicios veterinarios, población de mascotas y datos de rebaños ganaderos disponibles públicamente de fuentes como la Organización Mundial de Sanidad Animal, USDA-APHIS, estadísticas ganaderas de Eurostat y asociaciones veterinarias nacionales. Las bases de datos comerciales (códigos de envío de importación de Volza para dispositivos de imágenes portátiles) ayudaron a aproximar la adopción de hardware que se correlaciona con el volumen de teleconsultas. Los informes anuales y los formularios 10-K de los operadores de plataformas de telesalud cotizados complementaron las señales de tendencia, mientras que Dow Jones Factiva examinó más de 4.000 noticias en busca de movimientos de financiación y regulatorios. D&B Hoovers proporcionó datos financieros de referencia para plataformas privadas. Las fuentes citadas son ilustrativas; se revisaron numerosas publicaciones adicionales para verificar los hechos.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo que parte del recuento de animales de compañía y de producción, las tasas de consulta anuales típicas y la penetración de la telesalud produjo el primer conjunto de totales, que luego se corroboran mediante verificaciones selectivas de abajo hacia arriba, como el precio de venta promedio muestreado multiplicado por los volúmenes de visitas a la plataforma compartidos de forma confidencial por los profesionales. Los indicadores clave del modelo incluyen el crecimiento de la tenencia de mascotas en zonas urbanas, la penetración de los teléfonos inteligentes, las flexibilidades regulatorias posteriores al COVID, la progresión del precio promedio de consulta y la entrada de financiación de capital de riesgo en plataformas de telesalud. La regresión multivariante vincula estas variables con los ingresos históricos para pronosticar hasta 2030; el análisis de escenarios se ajusta a las reformas pendientes de la VCPR.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza y anomalías, revisión de analistas senior y una segunda revisión frente a indicadores independientes antes de la aprobación. Los informes se actualizan anualmente, con recontactos intermedios activados por eventos materiales como cambios regulatorios importantes o grandes rondas de financiación de plataformas.

Por qué nuestra línea de base de telesalud veterinaria es confiable

Las cifras publicadas difieren porque cada editor enmarca el mercado a su manera y actualiza en diferentes cadencias. El alcance del servicio, los grupos de animales, la captura de precios y el momento de actualización son las líneas de falla habituales.

Los principales impulsores de brechas incluyen la incorporación de ventas de hardware dentro de los ingresos por servicios, el conteo de aplicaciones de bienestar para consumidores o la aplicación de una CAGR lineal a líneas de base desactualizadas sin pruebas de escenarios de VCPR, lo que puede inflar o reducir los valores.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 282,13 M (2025) | Mordor Intelligence | - |

| USD 365,20 M (2025) | Global Consultancy A | Incluye licencias de software de telemedicina e ingresos de e-farmacia incluidos en el paquete |

| USD 303,45 M (2024) | Regional Consultancy B | Utiliza la base de 2024 y extrapola una CAGR del 20,8 % sin un filtro ganadero separado |

| USD 400,00 M (2024) | Industry Database C | Combina hardware de monitoreo remoto con tarifas de plataforma y aplica recargos por participación en ingresos |

La comparación muestra que una vez que se eliminan los flujos no clínicos o de hardware y se someten a pruebas de estrés las tasas de penetración mediante entrevistas primarias, el enfoque disciplinado de Mordor ofrece una línea de base equilibrada y reproducible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el mercado de telesalud veterinaria entre 2026 y 2031?

Se proyecta que el sector registre una CAGR del 19,04%, escalando de USD 335,73 millones en 2026 a USD 802,53 millones en 2031.

¿Qué categoría de animal contribuye más ingresos?

Los animales de compañía, principalmente perros y gatos, mantuvieron el 69,32% de los ingresos globales en 2025 y siguen siendo el principal motor de crecimiento.

¿Qué modo de entrega domina los despliegues actuales?

Las plataformas basadas en nube y aplicaciones controlaron el 71,23% de la facturación de 2025 y están ampliando su ventaja porque reducen los gastos generales de TI para las clínicas.

¿Qué modalidad de consulta se expande más rápidamente?

Se prevé que el monitoreo remoto de pacientes avance a una CAGR del 19,98% hasta 2031, superando tanto los formatos síncronos como los asíncronos.

¿Por qué las aseguradoras impulsan la adopción de la telesalud?

Los modelos de seguro de mascotas basados en el uso reducen los costos de los siniestros dirigiendo a los propietarios hacia el triaje virtual de menor precio antes de autorizar diagnósticos en clínica.

Última actualización de la página el: