Tamaño y Participación del Mercado de Diagnóstico por Imagen Veterinario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico por Imagen Veterinario por Mordor Intelligence

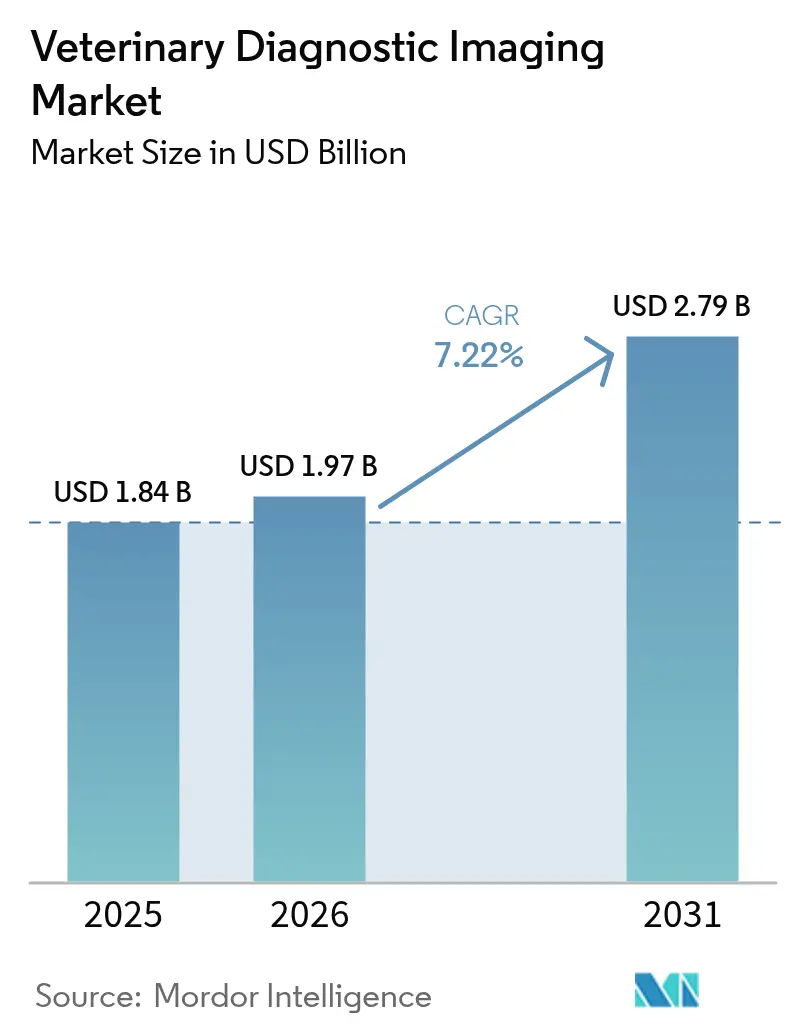

El tamaño del Mercado de Diagnóstico por Imagen Veterinario fue valorado en USD 1,84 mil millones en 2025 y se estima que crecerá desde USD 1,97 mil millones en 2026 hasta alcanzar USD 2,79 mil millones en 2031, a una CAGR del 7,22% durante el período de previsión (2026-2031). La expansión refleja una mayor demanda de cribado avanzado a medida que los propietarios de animales de compañía buscan una atención equivalente a la humana, un uso clínico más amplio de la interpretación asistida por IA y el despliegue constante de radiografía digital, TC multicorte y otras modalidades. América del Norte sigue siendo el líder en ingresos, mientras que Asia Pacífico registra las ganancias más rápidas a medida que el aumento de la renta disponible y la humanización de las mascotas reconfiguran los patrones de gasto. Las actualizaciones de equipos hacia plataformas digitales, el crecimiento en imagen oncológica y los programas regulatorios de ganadería añaden mayor impulso. Los obstáculos estructurales, como la escasez de radiólogos certificados y los elevados costes de capital, persisten, pero continúan estimulando el interés en la telerradiología y las herramientas de apoyo a la decisión basadas en IA.[1]Fuente: Asociación Veterinaria Médica Americana, "La inteligencia artificial está lista para transformar la atención veterinaria," AVMA.org

Conclusiones Clave del Informe

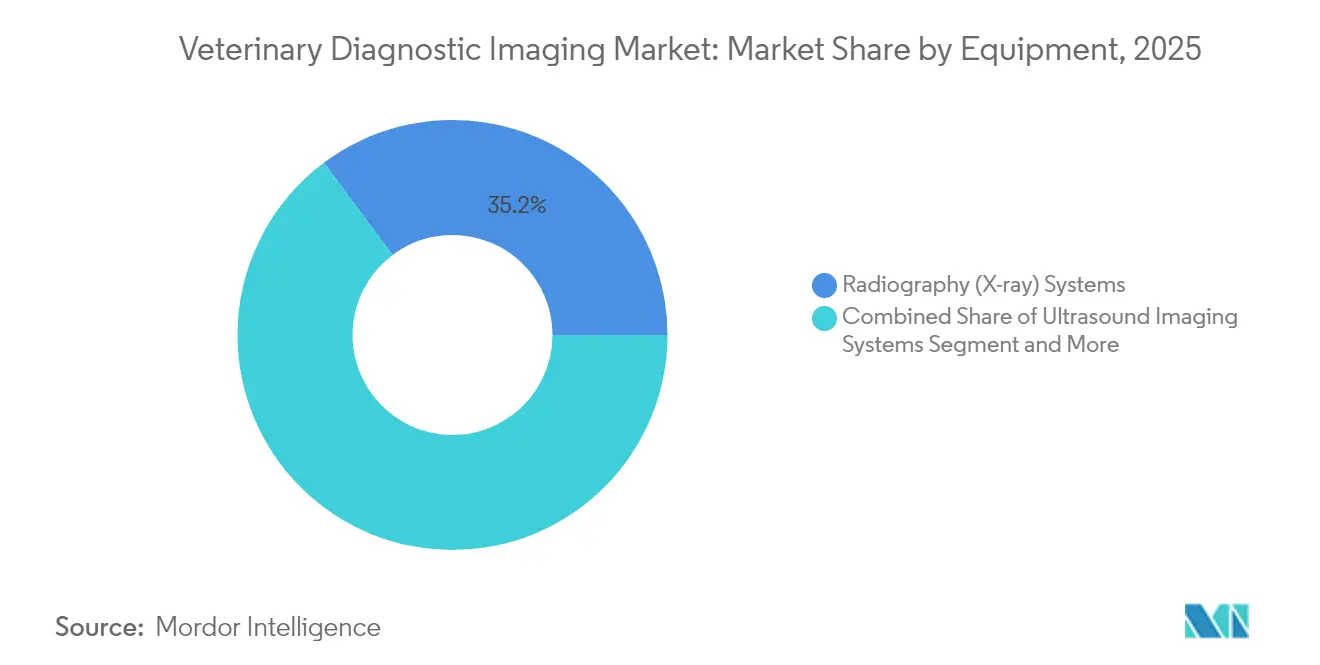

- Por equipamiento, los sistemas de radiografía lideraron con el 35,21% de la participación del mercado de diagnóstico por imagen veterinario en 2025, mientras que la videoendoscopia registró la CAGR proyectada más alta del 8,63% hasta 2031.

- Por aplicación, la ortopedia representó el 34,02% del tamaño del mercado de diagnóstico por imagen veterinario en 2025 y la oncología avanza a una CAGR del 9,35% hasta 2031.

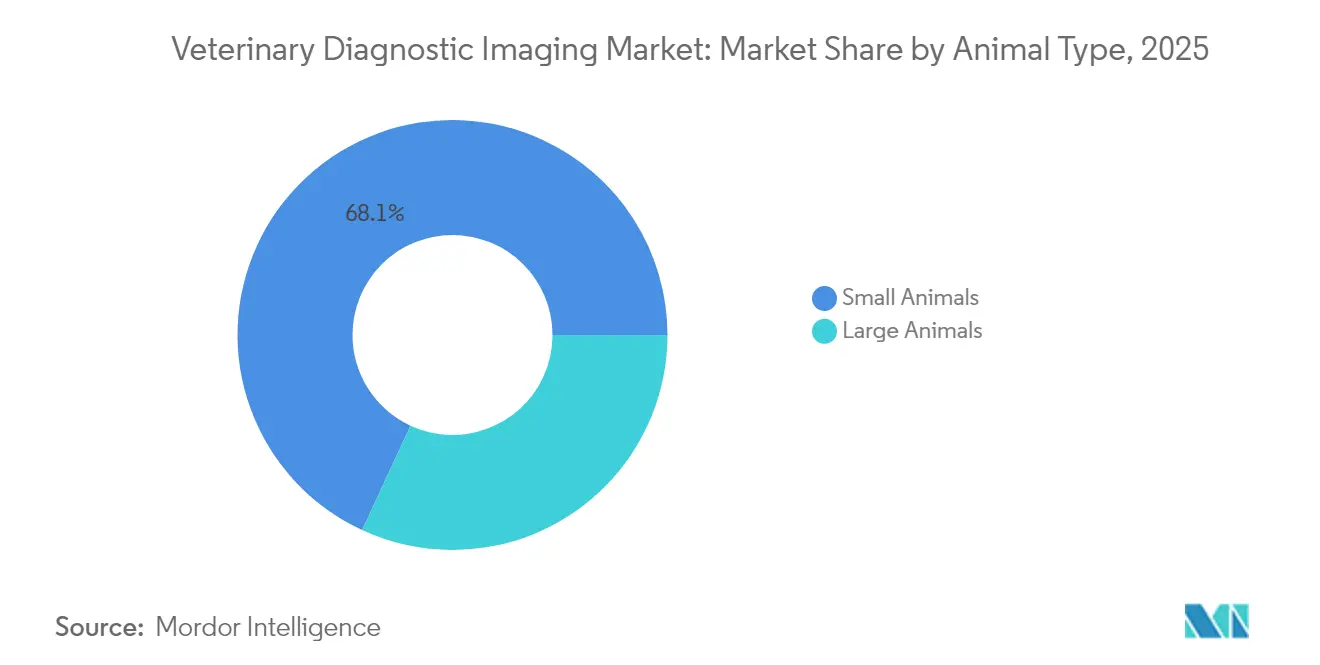

- Por tipo de animal, los animales pequeños representaron el 68,10% de los ingresos totales en 2025; los animales grandes avanzan más rápido a una CAGR del 8,01% impulsada por programas de vigilancia obligatorios.

- Por usuario final, los hospitales y clínicas veterinarias capturaron el 66,92% de la participación en 2025, mientras que se prevé que los centros de imagen diagnóstica se expandan a una CAGR del 8,29% hasta 2031.

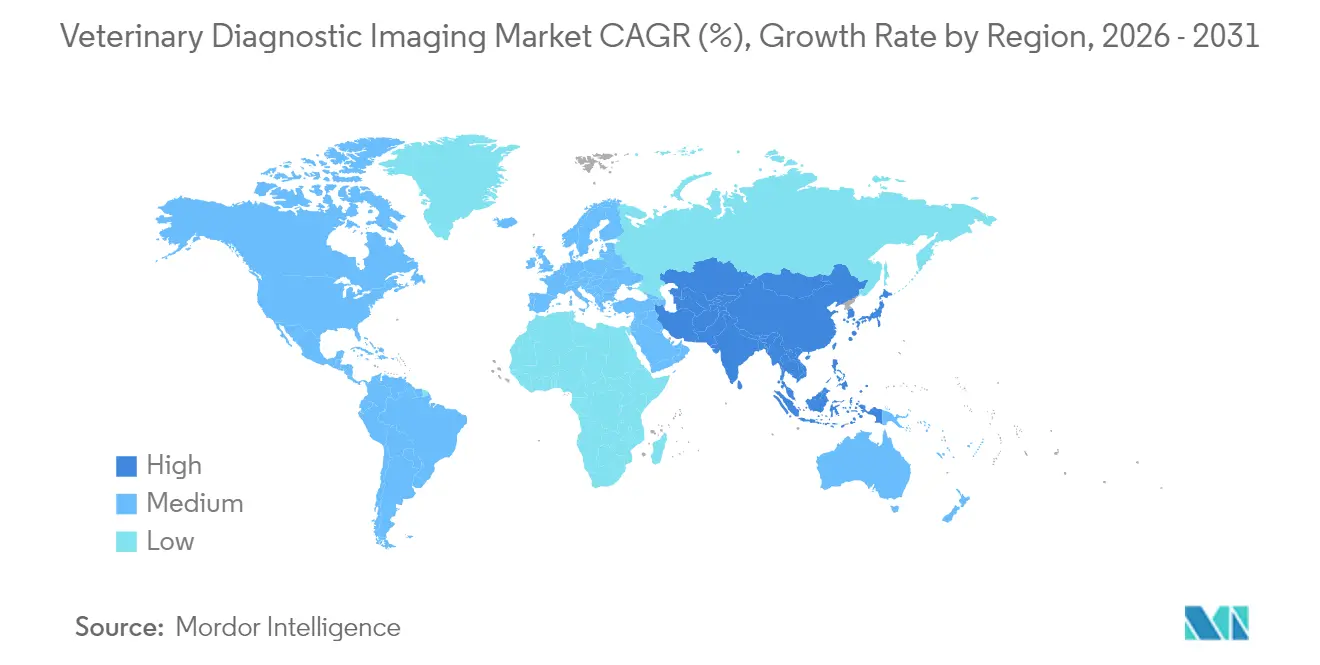

- Por geografía, América del Norte mantuvo el 41,35% de la participación en ingresos en 2025, mientras que se proyecta que Asia Pacífico crezca a una CAGR del 9,08% y añada el mayor valor incremental para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnóstico por Imagen Veterinario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la Población Global de Animales de Compañía que Impulsa el Gasto en Modalidades de Imagen Avanzadas | +1.2% | Global, con mayor impacto en América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Rápidas Innovaciones Tecnológicas en Radiografía Digital, TC Multicorte y Análisis de Imagen Basado en IA | +1.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Carga de Enfermedades Crónicas y Trastornos Ortopédicos en Mascotas que Requieren Diagnóstico por Imagen Temprano | +1.1% | Global, particularmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Programas de Vigilancia de Enfermedades del Ganado Liderados por el Gobierno que Exigen Cribado Basado en Imagen | +0.9% | América del Norte, Europa, Australia y Nueva Zelanda | Corto plazo (≤ 2 años) |

| Mayor Disponibilidad de Pólizas de Seguro para Mascotas que Cubren Procedimientos Diagnósticos de Alto Valor | +0.8% | América del Norte, Europa, emergiendo en Asia Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Telemedicina y las Consultas Remotas | +0.6% | Global, acelerado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población Global de Animales de Compañía que Impulsa el Gasto en Modalidades de Imagen Avanzadas

La tenencia de mascotas entre los hogares más jóvenes está reconfigurando las prioridades de gasto y elevando la demanda rutinaria de imagen más allá de la atención aguda. El seguro de mascotas que reembolsa radiografías y resonancias magnéticas reduce las barreras de coste, con reembolsos de resonancia magnética que oscilan entre USD 2.500 y USD 6.000, fomentando un uso clínico más amplio. El rápido aumento del número de mascotas en Asia, particularmente en China e India, amplía la base de clientes y abre nichos para animales exóticos y servicios especializados. Clínicas como Ohana Veterinary en Kuala Lumpur ya emplean analizadores impulsados por IA que comparan datos de sangre e imagen con bases de datos globales, demostrando cómo el cambio demográfico se traduce directamente en adopción tecnológica. La narrativa sostenida de humanización sustenta el crecimiento del volumen de procedimientos a largo plazo, convirtiendo el diagnóstico avanzado en parte de la atención rutinaria de bienestar en lugar de investigaciones de último recurso.

Rápidas Innovaciones Tecnológicas en Radiografía Digital, TC Multicorte y Análisis de Imagen Basado en IA

Los algoritmos de aprendizaje profundo integrados en sistemas como Vetscan Imagyst detectan anomalías en segundos, aumentando la confianza diagnóstica y reforzando el cumplimiento del cliente. Los organismos profesionales publican ahora orientaciones sobre validación y transparencia, lo que señala una alineación entre reguladores e innovadores. Las unidades de TC de conteo de fotones y las unidades de resonancia magnética sin helio mejoran la claridad de la imagen al tiempo que reducen la dosis de radiación y la complejidad del mantenimiento, ampliando el atractivo entre las prácticas de tamaño mediano. Los primeros adoptantes reportan un mayor rendimiento y una mayor rentabilidad diagnóstica, creando una brecha competitiva que presiona a las clínicas rezagadas a actualizar su infraestructura. En conjunto, la convergencia tecnológica acelera el ciclo de reemplazo e impulsa los ingresos incrementales por equipos dentro del mercado de diagnóstico por imagen veterinario.

Creciente Carga de Enfermedades Crónicas y Trastornos Ortopédicos en Mascotas que Requieren Diagnóstico por Imagen Temprano

El envejecimiento de la población de mascotas conlleva una mayor prevalencia de osteoartritis, displasia de cadera y neoplasia que requieren imagen para guiar los planes terapéuticos. Las herramientas de cribado asistidas por IA permiten ahora la detección oncológica no invasiva que apoya intervenciones individualizadas. Las plataformas de TC en bipedestación para extremidades equinas, por ejemplo, permiten realizar escáneres con plena carga de peso sin anestesia general, ampliando la vigilancia musculoesquelética preventiva en caballos de deporte.[2]Fuente: Hallmarq Veterinary Imaging, "Guía de Resonancia Magnética Equina en Bipedestación: Todo lo que Necesita Saber," hallmarq.net Los programas de atención preventiva introducidos por grupos de práctica corporativa incorporan imagen rutinaria en los paquetes de bienestar, desplazando los ingresos de flujos episódicos a recurrentes. En consecuencia, el manejo de enfermedades crónicas refuerza el uso sostenido de equipos y posiciona la imagen como piedra angular del seguimiento de la salud de las mascotas a lo largo de su vida.

Programas de Vigilancia de Enfermedades del Ganado Liderados por el Gobierno que Exigen Cribado Basado en Imagen

Las órdenes regulatorias como las pruebas obligatorias de H5N1 del USDA en ganado lechero antes del movimiento interestatal crean una demanda de imagen inevitable y estandarizan las capacidades diagnósticas mínimas. Los planes nacionales en Australia asignan financiación para plataformas de cribado portátiles, garantizando que las estrategias de control de enfermedades incluyan infraestructura de imagen. Estas directivas estabilizan los planes de gasto de capital para los proveedores y garantizan volúmenes de procedimientos para los prestadores de servicios. Además, el cumplimiento de los protocolos de vigilancia eleva las credenciales de bioseguridad, que son vitales para los productores orientados a la exportación que buscan evitar interrupciones comerciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Global de Radiólogos Veterinarios Certificados y Técnicos de Imagen Capacitados | -1.4% | Global, más aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Elevado Coste de Capital y del Ciclo de Vida de los Sistemas de Resonancia Magnética de Alto Campo y TC Multicorte para Prácticas Más Pequeñas | -1.1% | Global, con impacto particular en prácticas más pequeñas | Mediano plazo (2-4 años) |

| Estrictas Regulaciones de Seguridad Radiológica y Requisitos de Licencia que Prolongan los Plazos de Instalación | -0.7% | Global, variable según jurisdicción | Corto plazo (≤ 2 años) |

| Seguro de Mascotas Limitado y Sensibilidad al Coste | -0.9% | Mercados emergentes, zonas rurales a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Global de Radiólogos Veterinarios Certificados y Técnicos de Imagen Capacitados

A pesar del creciente interés en las carreras de imagen, la capacidad de formación se mantiene estancada, lo que lleva a un flujo de talento restringido que podría dejar un déficit de más de 17.000 veterinarios para 2032, siendo los especialistas en imagen los más escasos.[3]Fuente: Hallmarq Veterinary Imaging, "Guía de Resonancia Magnética Equina en Bipedestación: Todo lo que Necesita Saber," hallmarq.net La escasez alarga los tiempos de entrega de informes y limita la gama de servicios que las clínicas más pequeñas pueden ofrecer. Los proveedores recurren cada vez más a asociaciones de telerradiología y lecturas preliminares basadas en IA para mantener los niveles de servicio. Si bien las soluciones provisionales compensan parcialmente la presión de la carga de trabajo, la escasez subyacente continúa limitando el rendimiento, restringiendo el pleno potencial de crecimiento del mercado de diagnóstico por imagen veterinario.

Elevado Coste de Capital y del Ciclo de Vida de los Sistemas de Resonancia Magnética de Alto Campo y TC Multicorte para Prácticas Más Pequeñas

Las modalidades avanzadas siguen siendo costosas, con escáneres de TC con precios desde USD 150.000 hasta más de USD 1 millón, más los gastos de instalación y los contratos de mantenimiento anuales. Incluso las unidades compactas de radiografía digital cuestan entre USD 21.000 y USD 35.000, lo que supone un esfuerzo presupuestario para las prácticas de un solo médico. Los paquetes de financiación y los incentivos fiscales suavizan el dolor inicial, pero los gastos del ciclo de vida, como el blindaje de salas, las actualizaciones de software y la certificación del personal, persisten. Este perfil de costes mantiene la penetración de equipos sesgada hacia grupos corporativos y hospitales especializados y explica por qué las flotas de imagen móvil y los centros de diagnóstico compartidos crecen más rápido que las adquisiciones individuales internas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Equipamiento: La Innovación Digital Impulsa la Transformación

Los sistemas de radiografía mantuvieron la mayor porción de ingresos con el 35,21% en 2025, demostrando su papel como modalidad de trabajo principal en la práctica con animales de compañía. Los flujos de trabajo intuitivos, la disponibilidad casi instantánea de imágenes y la menor dosis de radiación que acompañan a las plataformas digitales animan a las clínicas a reemplazar las unidades de película convencionales, sustentando un pilar vital del mercado de diagnóstico por imagen veterinario. El ultrasonido, reforzado por sondas portátiles y triaje de IA basado en la nube, amplía el acceso en entornos de primera opinión y visitas a granjas.

Las unidades de TC de haz cónico empaquetadas en formatos compactos desbloquean la imagen en 3D para casos dentales, ortopédicos y oncológicos dentro de entornos de práctica general. La resonancia magnética, aunque de coste elevado, diferencia a los centros de referencia, especialmente con innovaciones como los imanes sin helio que mitigan el riesgo de suministro de helio y reducen los gastos operativos. La videoendoscopia, con una CAGR prevista del 8,63%, se beneficia del aumento de los procedimientos mínimamente invasivos y la complejidad de los casos gastrointestinales. En conjunto, estas tendencias mantienen el panorama de equipos dinámico e impulsan actualizaciones continuas dentro del mercado de diagnóstico por imagen veterinario.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Oncología Emerge como Líder de Crecimiento

La ortopedia controló el 34,02% de los ingresos de 2025 y sigue siendo fundamental en los estudios de referencia de animales pequeños, particularmente para el manejo de ligamentos cruzados, displasia de codo y fracturas. La radiografía digital permite un seguimiento rápido posquirúrgico, mientras que la TC en 3D perfecciona la planificación preoperatoria mediante plantillas virtuales. En contraste, la oncología reclama la trayectoria más rápida con una CAGR del 9,35% a medida que los protocolos de cribado temprano penetran en los chequeos rutinarios. Las herramientas de segmentación por IA localizan nódulos pulmonares o masas abdominales con resolución milimétrica, apoyando las decisiones de tratamiento y las discusiones sobre pronóstico.

La cardiología mantiene una demanda estable a través de la ecocardiografía y la TC cardiovascular, ayudada por algoritmos de compensación de movimiento que capturan datos precisos a pesar del movimiento respiratorio y cardíaco. La neurología se beneficia de la resonancia magnética en bipedestación en caballos y perros de razas grandes, mitigando el riesgo anestésico y el tiempo de recuperación postprocedimiento. La odontología y la gastroenterología aprovechan los rayos X portátiles y los endoscopios de alta definición que amplían las capacidades en el punto de atención. La combinación interdisciplinaria de imagen y biomarcadores de laboratorio consolida la imagen como el pilar central en el diagnóstico multimodal para el mercado de diagnóstico por imagen veterinario.

Por Tipo de Animal: Los Animales Grandes Ganan Impulso

El grupo de animales pequeños —perros, gatos y otras mascotas domésticas— representó el 68,10% de los ingresos en 2025 y continúa impulsando el volumen masivo de procedimientos. Sin embargo, los segmentos de ganadería y equinos crecen a una CAGR del 8,01% respaldados por la vigilancia impulsada por políticas y las inversiones en medicina deportiva. El crecimiento del segmento de animales grandes está impulsado por los programas de vigilancia obligatorios del gobierno y el creciente valor económico del ganado en los sistemas globales de producción de alimentos. Los perros representan el segmento individual más grande dentro de los animales pequeños, beneficiándose de tecnologías de imagen avanzadas desarrolladas originalmente para la medicina humana y adaptadas para uso veterinario. Los gatos presentan desafíos únicos de imagen debido a su tamaño y temperamento, impulsando la innovación en soluciones de imagen portátiles y rápidas.

Los atlas de TC en bipedestación para la evaluación de extremidades equinas abren nuevas vías preventivas para los caballos de competición, mientras que el ultrasonido bovino detecta mastitis y estado reproductivo en la granja sin necesidad de transporte a hospitales. La imagen de animales grandes enfrenta desafíos únicos que incluyen requisitos de portabilidad del equipo y la necesidad de sistemas de sujeción especializados que garanticen tanto el bienestar animal como la calidad diagnóstica.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Centros de Diagnóstico Muestran Potencial

Los hospitales y clínicas veterinarias representaron el 66,92% del gasto en 2025 porque la mayor parte de la imagen está vinculada a la atención clínica directa. Las tendencias de consolidación entre los grupos corporativos ofrecen escala para suites multimodalidad y negocian contratos de servicio favorables, profundizando su posición en el mercado de diagnóstico por imagen veterinario. Los centros de imagen dedicados, que se expanden a una CAGR del 8,29%, prosperan con modelos de servicio compartido que permiten a las prácticas generales derivar escáneres complejos sin grandes compromisos de capital.

Los institutos académicos y de investigación invierten de manera constante para ser pioneros en avances de modalidades: la Universidad de Tufts asignó recientemente USD 7,5 millones para una unidad de TC de próxima generación, subrayando el motor de innovación del sector. Las flotas de imagen móvil amplían aún más el acceso en corredores rurales y durante eventos ecuestres, garantizando que el diagnóstico avanzado llegue a los animales independientemente de las limitaciones de las instalaciones.

Análisis Geográfico

América del Norte mantuvo una participación del 41,35% en 2025, anclada por los elevados gastos per cápita en mascotas, la madurez en la adopción de seguros y las densas redes de hospitales especializados. Estados Unidos continúa actualizando su infraestructura digital y adoptando IA, aunque también se enfrenta a una aguda escasez de radiólogos que acelera la externalización de la telerradiología. Los estrictos códigos de seguridad radiológica de Canadá prolongan los plazos de instalación, pero protegen al personal y el bienestar animal.

Europa ofrece un progreso constante gracias a sólidas estructuras de regulación y reembolso. Alemania y Francia mantienen ciclos de renovación de equipos, mientras que la brecha de radiólogos en el Reino Unido desencadena debates políticos y un mayor número de programas piloto de IA. Las estrategias de salud animal a nivel de la Unión Europea fomentan el intercambio de conocimientos transfronterizo, reforzando la homogeneidad en los estándares y apoyando a los proveedores regionales.

Asia Pacífico lidera el crecimiento con una CAGR del 9,08% a medida que aumentan las rentas disponibles y los millennials priorizan el bienestar de sus mascotas. El mercado urbano de China ve cómo las clínicas en cadena adoptan la TC como elemento diferenciador, mientras que la emergente clase media de India eleva la demanda básica de ultrasonido y rayos X digitales. Japón apunta a la atención de mascotas geriátricas, desplegando servicios de visita a domicilio equipados con imagen portátil. Los programas gubernamentales en Australia y Nueva Zelanda refuerzan la imagen del ganado para proteger los flujos de ingresos de exportación. En conjunto, estas dinámicas sustentan la expansión sostenida del mercado de diagnóstico por imagen veterinario en la región.

Panorama Competitivo

El mercado de diagnóstico por imagen veterinario exhibe una consolidación moderada. IDEXX Laboratories por sí sola controla una participación sustancial de los ingresos diagnósticos globales a través de su ecosistema que combina imagen, analizadores en clínica y software en la nube, creando una alta fidelización de clientes. La adquisición de Varian por parte de Siemens Healthineers señala un movimiento hacia paquetes integrales de imagen-terapia que podrían migrar del ámbito humano al veterinario.

Los innovadores de nicho enfatizan soluciones específicas por especie o favorables al flujo de trabajo. La resonancia magnética equina en bipedestación y la resonancia magnética para animales pequeños sin helio de Hallmarq reducen el riesgo anestésico y el coste operativo, creando una propuesta de valor única. Canon Medical introduce suites híbridas de fluoroscopia-radiografía automatizadas, mientras que GE HealthCare se asocia con proveedores de nube para acelerar los lanzamientos de la cartera de IA.

Las estrategias competitivas giran en torno a modelos de suscripción, archivos en la nube integrados y paquetes de formación para compensar la mercantilización de los equipos. Las empresas emergentes de telerradiología y los proveedores de triaje por IA colaboran con los fabricantes de escáneres, garantizando que la escasa capacidad de los radiólogos se amplíe en lugar de reemplazarse. Las adquisiciones de grupos de práctica regionales por parte de compradores de capital privado como EQT impulsan un mayor poder de compra de equipos y aceleran la estandarización tecnológica en las redes.

Líderes de la Industria de Diagnóstico por Imagen Veterinario

Esaote SPA

IDEXX Laboratories Inc.

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: IDEXX Laboratories, Inc. ha presentado el Sistema de Imagen Digital ImageVue DR50 Plus, marcando su último avance en imagen diagnóstica para veterinarios. Este sistema de vanguardia no solo promete imagen de alta definición mejorada por IA, sino que también prioriza la seguridad, reduciendo la exposición a la radiación hasta en un 25% respecto al ImageVue DR50 de primera línea de IDEXX y un significativo 60% en comparación con las soluciones de imagen veterinaria de la competencia.

- Enero de 2026: HT Vet, una empresa pionera en tecnología de salud veterinaria, ha presentado VISTA iQ, un sucesor avanzado impulsado por IA de su escáner HT Vista original. Esta herramienta de próxima generación no solo conserva el rendimiento de confianza de su predecesor, sino que también cuenta con mayor facilidad de uso, velocidad y eficiencia diagnóstica.

- Octubre de 2024: La Conferencia Científica Anual del Colegio Americano de Radiología Veterinaria destacó las aplicaciones de inteligencia artificial en la optimización del flujo de trabajo, la detección de lesiones y la precisión diagnóstica.

Alcance del Informe Global del Mercado de Diagnóstico por Imagen Veterinario

Según el alcance de este informe, el diagnóstico por imagen veterinario se define como el método no invasivo de obtener imágenes médicas de animales para diagnosticar una enfermedad. Incluye un análisis detallado de los equipos de imagen, la aplicación y el tipo de animal, junto con las áreas en las que se están utilizando. El mercado está segmentado por equipamiento (Sistemas de Radiografía (Rayos X), Sistemas de Imagen por Ultrasonido, Sistemas de Imagen por Tomografía Computarizada, Sistemas de Imagen por Resonancia Magnética, Sistemas de Imagen por Videoendoscopia y Otros Equipos), Aplicación (Cardiología, Oncología, Neurología, Ortopedia, Otras Aplicaciones), Tipo de Animal (Animales Pequeños, Animales Grandes) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel global. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sistemas de Radiografía (Rayos X) | Sistemas de Rayos X Digitales |

| Sistemas de Rayos X Analógicos | |

| Sistemas de Imagen por Ultrasonido | Ultrasonido 2D |

| Ultrasonido Doppler | |

| Ultrasonido 3D/4D | |

| Sistemas de Imagen por Tomografía Computarizada | TC Multicorte |

| TC de Haz Cónico | |

| Sistemas de Imagen por Resonancia Magnética | Resonancia Magnética de Bajo Campo |

| Resonancia Magnética de Alto Campo | |

| Sistemas de Imagen por Videoendoscopia | |

| Otros Equipos (Fluoroscopia, Imagen Nuclear) |

| Cardiología |

| Oncología |

| Neurología |

| Ortopedia |

| Odontología |

| Gastroenterología |

| Animales Pequeños | Perros |

| Gatos | |

| Animales Grandes | Equinos |

| Bovinos | |

| Porcinos y Otros |

| Hospitales y Clínicas Veterinarias |

| Centros de Imagen Diagnóstica |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Equipamiento | Sistemas de Radiografía (Rayos X) | Sistemas de Rayos X Digitales |

| Sistemas de Rayos X Analógicos | ||

| Sistemas de Imagen por Ultrasonido | Ultrasonido 2D | |

| Ultrasonido Doppler | ||

| Ultrasonido 3D/4D | ||

| Sistemas de Imagen por Tomografía Computarizada | TC Multicorte | |

| TC de Haz Cónico | ||

| Sistemas de Imagen por Resonancia Magnética | Resonancia Magnética de Bajo Campo | |

| Resonancia Magnética de Alto Campo | ||

| Sistemas de Imagen por Videoendoscopia | ||

| Otros Equipos (Fluoroscopia, Imagen Nuclear) | ||

| Por Aplicación | Cardiología | |

| Oncología | ||

| Neurología | ||

| Ortopedia | ||

| Odontología | ||

| Gastroenterología | ||

| Por Tipo de Animal | Animales Pequeños | Perros |

| Gatos | ||

| Animales Grandes | Equinos | |

| Bovinos | ||

| Porcinos y Otros | ||

| Por Usuario Final | Hospitales y Clínicas Veterinarias | |

| Centros de Imagen Diagnóstica | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de diagnóstico por imagen veterinario?

El tamaño del mercado de diagnóstico por imagen veterinario es de USD 1,97 mil millones en 2026 y se prevé que alcance USD 2,79 mil millones en 2031.

¿Qué categoría de equipamiento tiene la mayor participación en ingresos?

Los sistemas de radiografía lideraron con el 35,21% de los ingresos en 2025, reflejando su papel esencial en el diagnóstico rutinario.

¿Qué segmento de aplicación crece más rápido?

La imagen oncológica muestra el ritmo más rápido, avanzando a una CAGR del 9,35% hasta 2031 debido a la mayor adopción del cribado temprano del cáncer.

¿Por qué se considera Asia Pacífico la región de más rápido crecimiento?

El aumento de la tenencia de mascotas, las poblaciones de clase media más grandes y la creciente conciencia sobre la atención avanzada impulsan una CAGR del 9,08% en Asia Pacífico.

¿Cómo se están abordando las escaseces de personal?

Las clínicas adoptan cada vez más la telerradiología y las herramientas de apoyo a la decisión basadas en IA para compensar el número limitado de radiólogos veterinarios certificados.

¿Qué factores limitan la adopción de resonancia magnética y TC en prácticas más pequeñas?

El elevado gasto de capital, los costes de mantenimiento continuos y las estrictas regulaciones de instalación restringen la adopción de modalidades de alto campo.

Última actualización de la página el: