Tamaño y Participación del Mercado de Láser Veterinario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

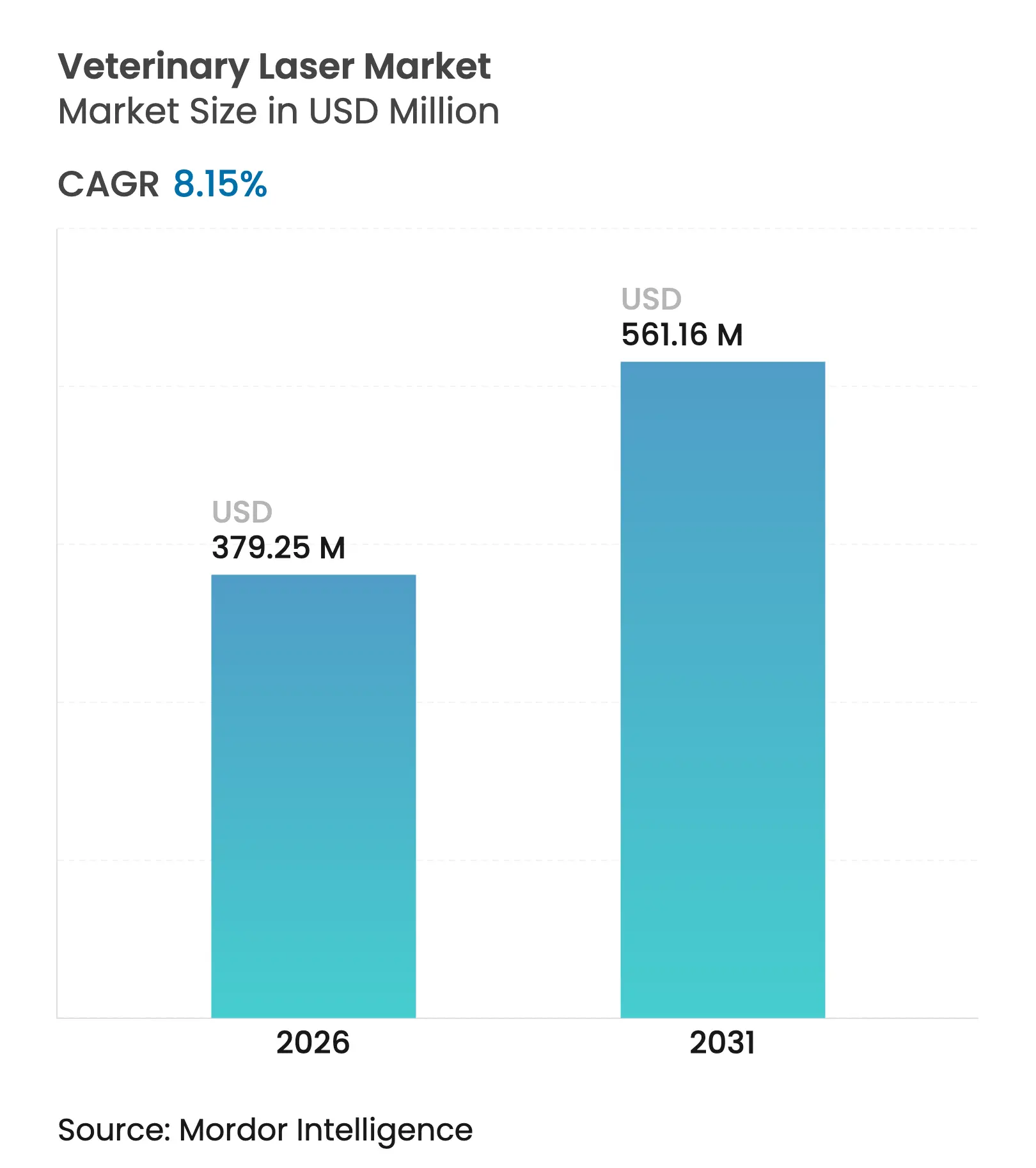

| Tamaño del Mercado (2026) | 379.25 Millones de dólares |

| Tamaño del Mercado (2031) | 561.16 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Láser Veterinario por Mordor Intelligence

Se espera que el tamaño del mercado de láser veterinario crezca de USD 350,67 millones en 2025 a USD 379,25 millones en 2026 y se prevé que alcance USD 561,16 millones en 2031 a una CAGR del 8,15% durante 2026-2031. El crecimiento continúa acelerándose a medida que las clínicas de animales de compañía adoptan plataformas de fotobiomodulación y quirúrgicas para acortar los tiempos de recuperación, reducir el dolor postoperatorio y limitar el uso de productos farmacéuticos. La demanda también aumenta porque los sistemas de diodo multi-longitud de onda de alta potencia más recientes son portátiles, funcionan con batería y vienen preprogramados con protocolos específicos por especie, lo que simplifica la integración en la clínica en comparación con las generaciones anteriores. Las clínicas perciben cada vez más una recuperación de la inversión más rápida —a menudo en un plazo de 18 meses— cuando agrupan equipos láser, formación y servicios de seguimiento, un modelo que reduce la presión sobre el capital inicial. En paralelo, las autorizaciones 510(k) de la FDA de EE. UU. para dosimetría en tiempo real guiada por inteligencia artificial refuerzan la confianza clínica y establecen referencias regulatorias globales [1]Centro para Dispositivos y Salud Radiológica, "Resumen 510(k): Sistemas de Láser de Diodo Médico," fda.gov .

Conclusiones Clave del Informe

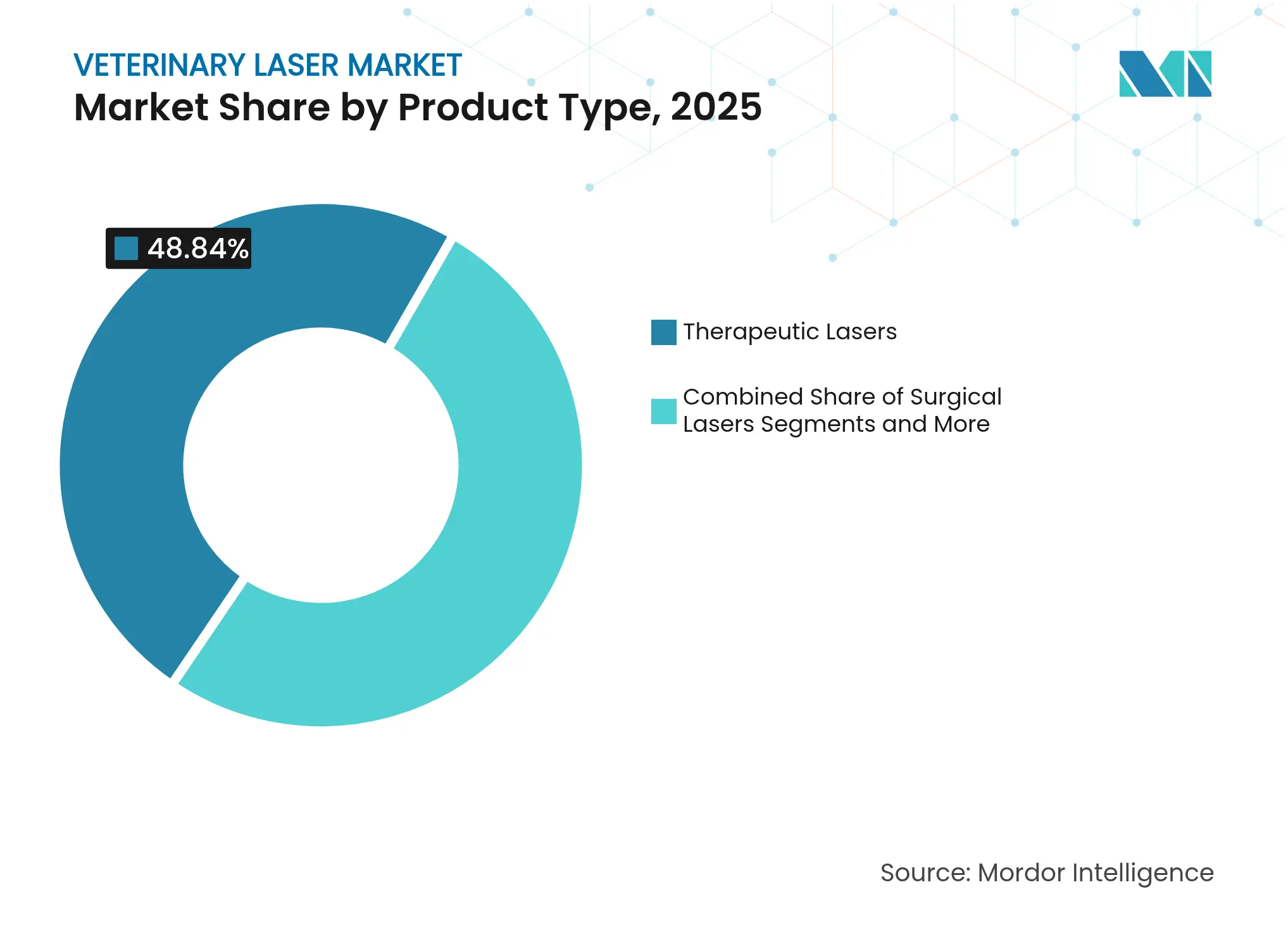

- Por tipo de producto, los láseres terapéuticos lideraron con el 48,84% de la participación del mercado de láser veterinario en 2025, mientras que se prevé que los láseres quirúrgicos se expandan a una CAGR del 8,95% hasta 2031.

- Por tipo de animal, los perros representaron el 41,96% del tamaño del mercado de láser veterinario en 2025; los gatos avanzan a una CAGR del 8,86% entre 2026 y 2031.

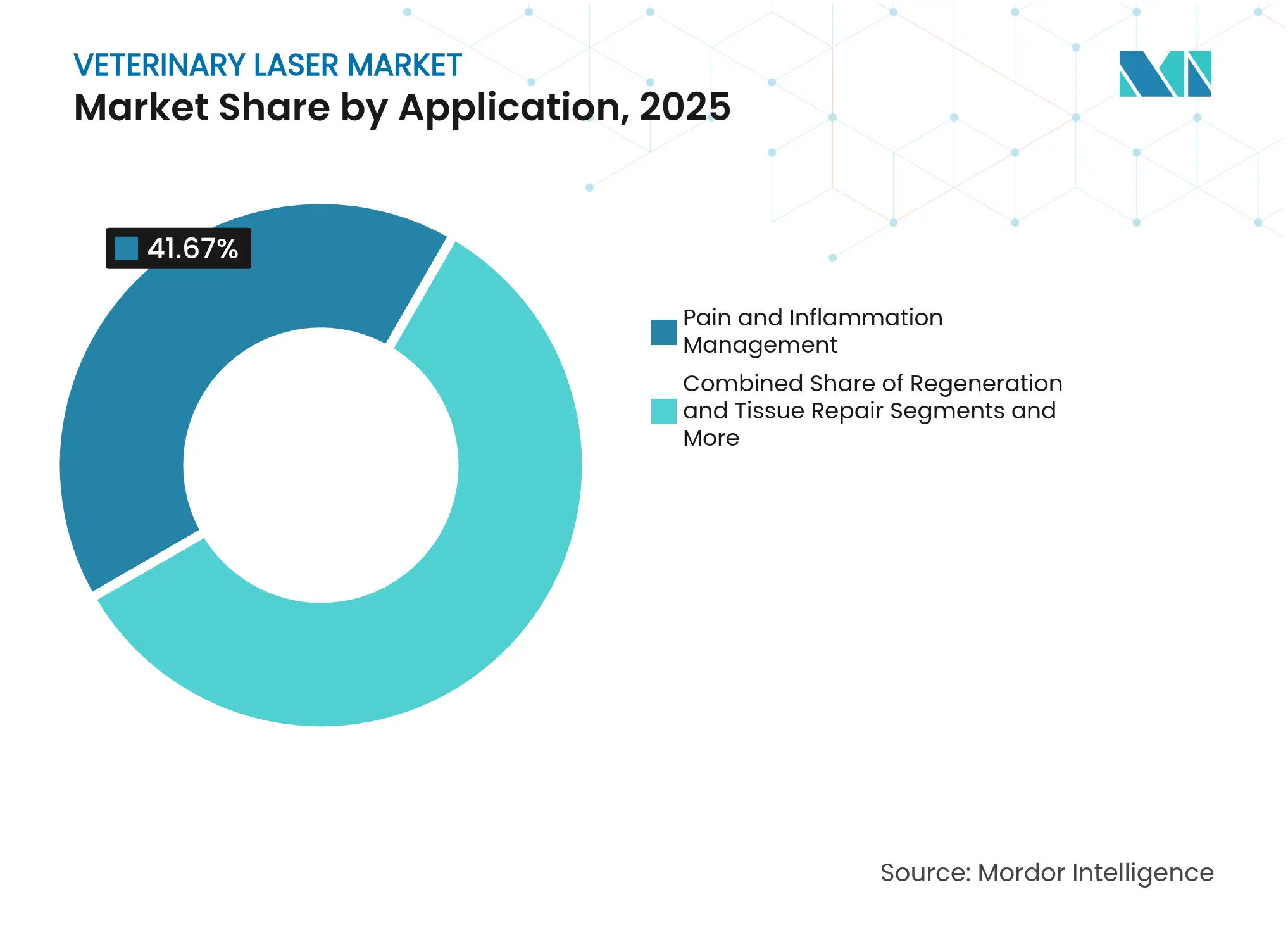

- Por aplicación, la gestión del dolor e inflamación concentró el 41,67% del tamaño del mercado de láser veterinario en 2025, mientras que se proyecta que la regeneración y reparación de tejidos crezca a una CAGR del 8,91% hasta 2031.

- Por usuario final, los hospitales veterinarios mantuvieron el 52,92% de la participación del mercado de láser veterinario en 2025; se prevé que las clínicas independientes crezcan más rápido, a una CAGR del 8,96% hasta 2031.

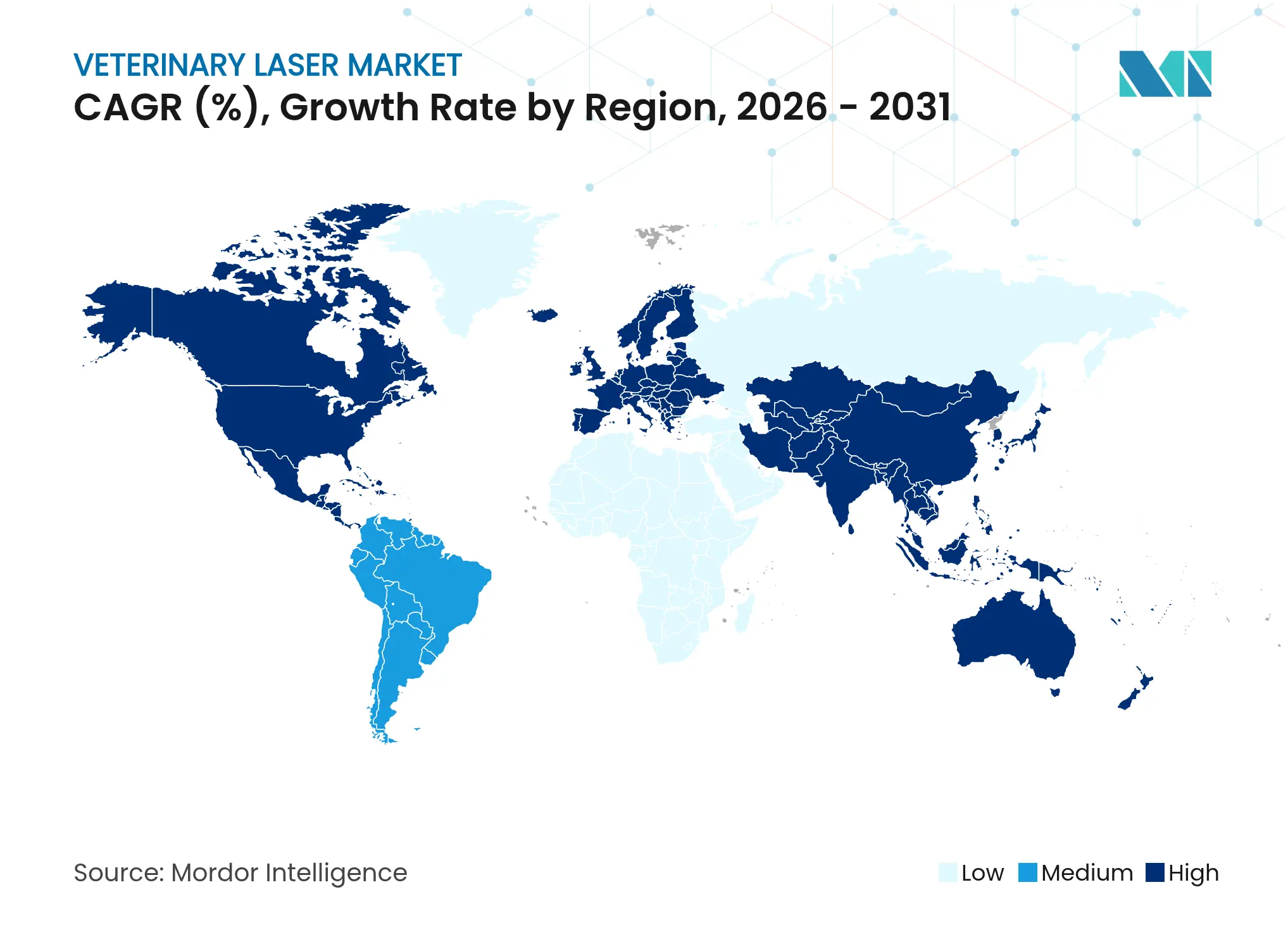

- Por geografía, América del Norte dominó con una contribución de ingresos del 42,02% en 2025, mientras que Asia-Pacífico está en camino de registrar la CAGR regional más alta del 9,01% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Láser Veterinario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de láseres terapéuticos en clínicas de animales de compañía | +2.1% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de procedimientos quirúrgicos mínimamente invasivos en centros de referencia | +1.8% | América del Norte y UE, con expansión hacia el núcleo de APAC | Corto plazo (≤ 2 años) |

| Salto tecnológico hacia sistemas de diodo multi-longitud de onda de alta potencia y portátiles | +1.5% | Global, con concentración de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor retorno de la inversión para las clínicas mediante ingresos combinados de láser y servicios | +1.3% | América del Norte, en expansión hacia mercados desarrollados de APAC | Corto plazo (≤ 2 años) |

| Módulos de dosificación guiada por inteligencia artificial y dosimetría en tiempo real que obtienen autorizaciones FDA-510(k) | +0.9% | Liderado por EE. UU., con influencia regulatoria que se extiende globalmente | Largo plazo (≥ 4 años) |

| Crecimiento de dispositivos láser de mantenimiento para uso doméstico con supervisión tele-veterinaria | +0.8% | Mercados piloto en América del Norte, adopción temprana en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Láseres Terapéuticos en Clínicas de Animales de Compañía

Los sistemas láser terapéuticos constituyen ahora una modalidad estándar de gestión del dolor en una base cada vez más amplia de clínicas de animales pequeños. Una encuesta nacional muestra que el 53% de los veterinarios de EE. UU. han adquirido láseres de terapia y la mitad de esos propietarios utilizan los dispositivos en más de 10 casos semanales. La FDA clasifica la mayoría de los láseres de terapia veterinaria bajo el Código de Producto RGB, eximiéndolos de las Buenas Prácticas de Fabricación y acortando el proceso de comercialización [2]Centro para Dispositivos y Salud Radiológica, "Avisos de Láser 34 y 35," fda.gov . Las tarifas de tratamiento promedio de entre USD 15 y USD 90 por sesión, combinadas con costes de equipos que oscilan habitualmente entre USD 30.000 y USD 40.000, sitúan el período de recuperación de la inversión en aproximadamente 18 meses para clínicas con cargas de trabajo moderadas. Los modelos de diodo Clase IV, preferidos por su mayor penetración y tiempos de sesión más cortos, sustentan el liderazgo del 48,49% del segmento de láseres terapéuticos en el mercado de láser veterinario.

Aumento de Procedimientos Quirúrgicos Mínimamente Invasivos en Centros de Referencia

Los hospitales especializados y de referencia están recurriendo a láseres quirúrgicos para ablación tisular controlada, hemostasia y vaporización que producen menos daño colateral que la electrocauterización. Las autorizaciones 510(k) de la FDA en 2024 y 2025 aprobaron plataformas de doble longitud de onda que operan a 980 nm y 1.470 nm con potencias de salida de hasta 30 W, ampliando la lista de indicaciones a dermatología, urología y oncología de tejidos blandos. Los informes intraoperatorios citan menor sangrado, márgenes más precisos y tiempos de anestesia más cortos, todo lo cual se traduce en un alta más rápida y una mayor satisfacción del cliente. A medida que proliferan las redes de referencia, se espera que la CAGR del 9,12% del segmento quirúrgico supere el crecimiento general del mercado de láser veterinario.

Salto Tecnológico hacia Sistemas de Diodo Multi-Longitud de Onda de Alta Potencia y Portátiles

Los avances en ingeniería de semiconductores han producido dispositivos de mano que combinan emisores de 660 nm, 800 nm, 905 nm y 970 nm en unidades que pesan menos de 5 kg. El MR5 ACTIVet PRO 2.0, por ejemplo, entrega 50 W de potencia pico y se apoya en baterías recargables para su despliegue en campo. Los diodos láser de emisión superficial integrados extienden el tiempo medio entre fallos más allá de las 30.000 horas, reduciendo los costes del ciclo de vida. El software con reconocimiento de contexto selecciona automáticamente los patrones de pulso según la especie y la patología, mientras que el Bluetooth registra cada julio suministrado para el mantenimiento de registros en la nube. La movilidad es especialmente relevante para la terapia equina y de animales de granja, donde tratar a un caballo de deporte de 570 kg en el establo en lugar de en una clínica reduce el tiempo de inactividad.

Mayor Retorno de la Inversión para las Clínicas Mediante Ingresos Combinados de Láser y Servicios

Los proveedores alquilan cada vez más plataformas láser junto con formación clínica, material de marketing y soporte técnico las 24 horas. En Estados Unidos, más de 750 clínicas participan en dichos programas ofrecidos por distribuidores de equipos que garantizan objetivos de utilización y cursos de actualización. El enfoque combinado mitiga el obstáculo del capital al tiempo que aumenta el rendimiento, porque los técnicos dominan rápidamente los ajustes estandarizados y pueden asesorar a los clientes sobre precios de paquetes. Con los ingresos adicionales procedentes de consumibles y evaluaciones de seguimiento, las clínicas individuales igualan el rendimiento de las redes hospitalarias, lo que ayuda al segmento independiente a capturar la CAGR líder en previsión del 9,14%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Coste de capital y falta de reembolso para tratamientos láser electivos | -1.4% | Global, particularmente agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de técnicos certificados en terapia láser en zonas rurales | -0.8% | Regiones rurales globalmente, especialmente en América del Norte y Australia | Largo plazo (≥ 4 años) |

| Regulaciones heterogéneas de clasificación láser que generan retrasos en las importaciones y pruebas adicionales | -0.6% | Global, con impacto particular en las importaciones de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escepticismo entre los aseguradores sobre los datos de eficacia a largo plazo de la fotobiomodulación | -0.4% | América del Norte y UE, en expansión hacia los mercados desarrollados de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Coste de Capital y Falta de Reembolso para Tratamientos Láser Electivos

Las unidades de terapia Clase IV con precios de entre USD 12.500 y USD 34.999, y los sistemas quirúrgicos por encima de USD 40.000, siguen siendo un obstáculo presupuestario para muchas clínicas pequeñas. Mientras que los aseguradores de ortopedia humana reembolsan las sesiones de láser en algunos estados, las pólizas de seguro para mascotas raramente cubren la fotobiomodulación electiva. Los propietarios asumen por tanto los costes de los planes de múltiples sesiones, lo que limita el volumen en regiones con sensibilidad al precio. Las opciones de financiación, incluidos los arrendamientos operativos y los acuerdos de participación en ingresos, compensan en parte la barrera de la inversión en capital, aunque la penetración en los mercados emergentes sigue por detrás de la adopción del mercado de láser veterinario observada en América del Norte.

Escasez de Técnicos Certificados en Terapia Láser en Zonas Rurales

La dosificación adecuada requiere formación formal en física del láser, seguridad óptica y parámetros específicos por especie, pero la disponibilidad de técnicos sigue siendo escasa fuera de las áreas metropolitanas. Las clínicas rurales de animales mixtos en América del Norte tienen dificultades para contratar personal certificado en medio de una escasez más amplia de mano de obra veterinaria. Los Avisos de Láser 34 y 35 de la FDA enfatizan la formación de usuarios y el etiquetado, dejando a las clínicas expuestas al escrutinio regulatorio cuando existen brechas de competencia [3]Centro para Dispositivos y Salud Radiológica, "Guías Propuestas por el CDRH para el Año Fiscal 2025," fda.gov . Los módulos de formación basados en la nube y las interfaces gráficas simplificadas reducen la curva de aprendizaje, pero las limitaciones a largo plazo en la formación de talento siguen restringiendo la expansión hacia localidades desatendidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Precisión Quirúrgica Impulsa la Innovación

Los dispositivos terapéuticos dominaron el 48,84% del mercado de láser veterinario en 2025, respaldados por sistemas Clase IV que operan alrededor de 980 nm con hasta 40 W. Las clínicas dependen de estas plataformas para el dolor por artritis, la recuperación tras reparación de ligamento cruzado y la dermatitis crónica. Por el contrario, los láseres quirúrgicos registrarán la CAGR líder del segmento del 8,95% hasta 2031, impulsados por sistemas de doble longitud de onda que inciden, coagulan y vaporizan con una precisión milimétrica. Las autorizaciones recientes para unidades habilitadas con 1.470 nm potencian los procedimientos de oncología de tejidos blandos y otorrinolaringología donde la absorción del agua es crítica. Dado que las estaciones de trabajo de terapia y cirugía combinadas optimizan el espacio en sala y permiten la formación cruzada del personal, se espera que las plataformas integradas ganen participación en hospitales con varios médicos.

Un aumento en las unidades portátiles de alta potencia inclina aún más la adopción hacia la cirugía. Mientras que los equipos de CO₂ más antiguos requerían salas dedicadas, los nuevos equipos de diodo se desplazan entre salas de examen o acompañan a los veterinarios ecuestres móviles. Estos diseños emplean refrigeración activa, enclavamientos redundantes y preajustes de pantalla táctil que cumplen con la norma IEC 60825-1, facilitando la acreditación. Con los consumibles limitados a puntas de fibra estériles, el coste del procedimiento por caso disminuye, lo que impulsa a más especialistas a adoptar la incisión láser en lugar de la electrocauterización o el bisturí.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por Tipo de Animal: El Segmento Felino se Acelera

Los perros representaron el 41,96% del tamaño del mercado de láser veterinario en 2025, lo que refleja protocolos consolidados para la displasia de cadera, la enfermedad del disco intervertebral y el cuidado postoperatorio. Los preajustes específicos por raza —5 W en onda continua para la rehabilitación del ligamento cruzado en Chihuahuas, 15 W pulsados para la espondilosis en Labradores— permiten a los clínicos optimizar los resultados sin recálculos manuales. Sin embargo, los gatos generarán una CAGR del 8,86% a medida que aumenta la disposición de los propietarios a invertir con la creciente población felina que vive exclusivamente en interiores. Las nuevas tablas de dosificación tienen en cuenta las diferencias en el grosor de la piel y el contenido de melanina, reduciendo el riesgo de sobrecalentamiento que anteriormente se atribuía a los resultados variables en gatos.

Los animales exóticos y las aves forman el grupo «Otros» y presentan un crecimiento constante de un solo dígito. Los terapeutas utilizan cada vez más ajustes de 660 nm y 100 mW para estimular la recuperación de la queratina en loros que se arrancan las plumas, o pulsos de 905 nm y 0,5 W en la pododermatitis de conejos. Los dispositivos multi-longitud de onda permiten a los profesionales cambiar rápidamente de configuración, ampliando la variedad de casos sin necesidad de adquirir hardware especializado.

Por Aplicación: Expansión de la Medicina Regenerativa

La gestión del dolor e inflamación acaparó el 41,67% de los ingresos en 2025, dado que cada caso ortopédico y dental genera un protocolo candidato. Las vías antinociceptivas y antiinflamatorias activadas entre 800 y 960 nm —desde la reducción de la síntesis de prostaglandinas hasta la modulación de la recepción de bradicinina— cuentan con un sólido respaldo en la literatura científica. Se prevé que la regeneración y reparación de tejidos supere ese ritmo con una CAGR del 8,91%, impulsada por estudios que demuestran una mayor reticulación de colágeno y angiogénesis a fluencias cercanas a los 10 J/cm². Los clínicos combinan ahora la terapia láser con inyecciones de plasma rico en plaquetas o células madre para reparar roturas de tendones en caballos de deporte, creando un servicio premium combinado.

La dermatología, la oftalmología y la acupuntura conforman una tríada emergente dentro del grupo «Otros». Los haces de 660 nm de penetración superficial se dirigen a tumores superficiales de células cebadas, mientras que los de 970 nm penetran en las cápsulas articulares para la osteocondrosis en potros. A medida que aumenta la evidencia publicada en revistas de referencia, es probable que estos subsegmentos realicen contribuciones incrementales al mercado de láser veterinario en sentido amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por Usuario Final: Crecimiento de las Clínicas Independientes

Los hospitales veterinarios mantuvieron el 52,92% de la participación del mercado de láser veterinario en 2025, respaldados por presupuestos de capital y departamentos de formación que facilitan el despliegue de múltiples unidades. Las redes establecen centros de excelencia en láser que estandarizan los protocolos, desde los bloqueos del dolor por esterilización hasta las resecciones oncológicas, incrementando la utilización y los ingresos. Se prevé que las clínicas independientes, muchas de ellas con uno o dos médicos a tiempo completo, crezcan un 8,96% anual, dado que los distribuidores combinan ahora financiación, incorporación y marketing. Las interfaces de usuario basadas en tableta guían al personal a través de la dosificación orientada por anatomía, permitiendo a los médicos generales obtener resultados que antes estaban reservados a los centros especializados.

Las instalaciones especializadas y de referencia lideran la adopción quirúrgica en oncología, oftalmología y otorrinolaringología mínimamente invasiva. Los terapeutas capturan datos de imagen antes y después del láser para cuantificar las mejoras funcionales, lo que ayuda a ganar la confianza del cliente y a diferenciar los servicios. Las unidades móviles —camiones veterinarios o consultas ambulatorias ecuestres— completan el panorama de usuarios finales, utilizando baterías de 18 V para prestar atención en el establo y ampliar el alcance geográfico.

Análisis Geográfico

América del Norte concentró el 42,02% de los ingresos globales en 2025 gracias a los consolidados patrones de gasto en salud de animales de compañía y a las vías regulatorias claras. En Estados Unidos, el 53% de los veterinarios encuestados habían instalado láseres de terapia, con un uso semanal promedio superior a 10 sesiones. Canadá complementa con una sólida demanda ecuestre, mientras que los centros urbanos de México muestran una adopción creciente a medida que aumenta la tenencia de animales pequeños. El entorno regional se beneficia de la transparencia del proceso 510(k) de la FDA y de los requisitos de formación continua profesional que fomentan la práctica basada en evidencia.

Asia-Pacífico está en camino de registrar la CAGR más alta del 9,01%, impulsada por el creciente número de mascotas en China, la expansión de los programas universitarios veterinarios y la fabricación local. El mercado veterinario de mascotas de China creció hasta ¥42,81 mil millones en 2022, y las importaciones de láser se benefician de ese impulso. Los actores nacionales, como Hebei Zhemai, obtuvieron autorizaciones en EE. UU., lo que valida sus ambiciones exportadoras. La envejecida población de mascotas de Japón y la alta penetración de seguros favorecen la adopción de atención premium, mientras que Corea del Sur e India presentan nichos urbanos emergentes donde las unidades portátiles compensan las limitaciones de espacio en las clínicas.

Europa registra un crecimiento moderado anclado en Alemania, Francia y el Reino Unido, todos los cuales aplican los estándares de seguridad del Marcado CE alineados con la norma IEC 60825-1. Los países escandinavos destacan en la medicina deportiva ecuestre, utilizando láseres montados en remolques en competiciones, mientras que los mercados mediterráneos se centran en la dermatología de animales pequeños bajo las presiones de los parásitos propios del clima cálido. Europa del Este representa una oportunidad de espacio en blanco; a medida que aumenta el PIB per cápita, las clínicas evolucionan desde las modalidades básicas hacia la cirugía asistida por láser.

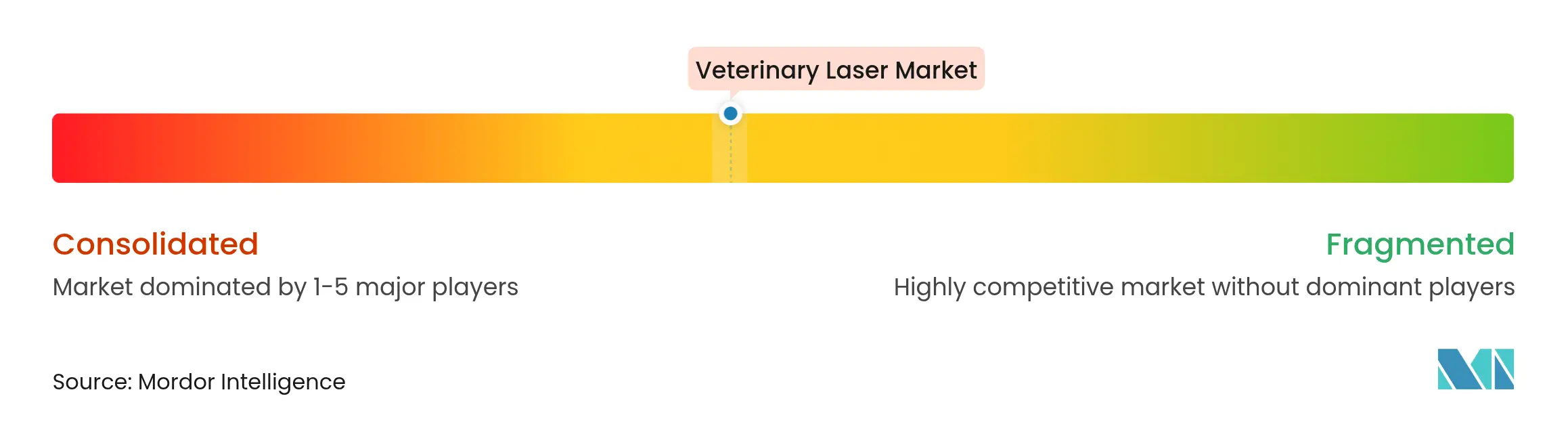

Panorama Competitivo

El mercado de láser veterinario sigue siendo moderadamente concentrado. LiteCure, absorbida por Enovis en 2020, aprovecha sus líneas Companion y Pegasus, su biblioteca de investigación clínica y su distribución global para mantener la mayor participación de mercado. La familia CUBE de K-Laser se diferencia con pilas de diodo multi-longitud de onda de 20 W y apuntamiento fluoroscópico integrado, que impulsa la potencia en tejidos más profundos manteniendo los márgenes de seguridad de Clase IV. Multi Radiance Medical enfatiza la portabilidad con el MR5 ACTIVet PRO 2.0, que concentra 50 W de potencia pico en un dispositivo de mano de 1,5 kg.

Los competidores asiáticos —incluidos Hebei Zhemai y Wuhan Dimed— utilizan una fabricación eficiente en costes para vender por debajo de los actores establecidos hasta en un 20%, cumpliendo al mismo tiempo con los criterios regulatorios de EE. UU. La dinámica competitiva gira ahora menos en torno al vataje y más en torno a la dosificación habilitada por inteligencia artificial, los registros de tratamiento conectados a la nube y los portales de formación por suscripción. Los distribuidores, como Patterson Animal Health, amplían sus carteras mediante adquisiciones, creando grupos de compra que negocian precios por volumen y estandarizan los protocolos clínicos. Como resultado, los ecosistemas de software, los contratos de servicio y el análisis de datos determinan cada vez más la fidelidad a la marca.

Líderes de la Industria de Láser Veterinario

Aspen Laser Systems LLC

Aesculight

Cutting Edge Laser Technologies

Excel Lasers Limited

Biolase Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: La división de Salud Animal de Patterson Companies adquirió Infusion Concepts Ltd. en el Reino Unido y los activos de Mountain Vet Supply en cuatro estados de EE. UU., ampliando el alcance de su red de distribuidores hacia clínicas con probabilidad de adoptar tecnología láser

- Septiembre de 2024: Wuhan Dimed Laser Technology obtuvo la autorización FDA 510(k) K252063 para sistemas de diodo quirúrgico de doble longitud de onda de hasta 30 W, ampliando el pie regulatorio de la modalidad en Estados Unidos

- Mayo de 2024: Leonard Green & Partners finalizó su adquisición de MedVet Associates, una cadena de hospitales de referencia que estandariza el equipamiento de capital en todas sus instalaciones, incluidas las salas de láser de alta gama

Alcance del Informe Global del Mercado de Láser Veterinario

Según el alcance del informe, la terapia láser veterinaria es el proceso de tratar a un animal mediante el uso de luz enfocada. A diferencia de la mayoría de las fuentes de luz, la luz de un láser está sintonizada en longitudes de onda específicas. El mercado de láser veterinario está segmentado por tipo de producto (láseres terapéuticos y láseres quirúrgicos), tipo de animal (perros, gatos y otros), aplicación (gestión del dolor e inflamación, regeneración o reparación de tejidos y otros), tipo de láser (clase 2, clase 3 y clase 4) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Láseres Terapéuticos |

| Láseres Quirúrgicos |

| Plataformas de Terapia y Cirugía Combinadas |

| Perros |

| Gatos |

| Otros |

| Gestión del Dolor e Inflamación |

| Regeneración y Reparación de Tejidos |

| Otros |

| Hospitales Veterinarios |

| Centros Especializados y de Referencia |

| Clínicas Independientes |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Láseres Terapéuticos | |

| Láseres Quirúrgicos | ||

| Plataformas de Terapia y Cirugía Combinadas | ||

| Por Tipo de Animal | Perros | |

| Gatos | ||

| Otros | ||

| Por Aplicación | Gestión del Dolor e Inflamación | |

| Regeneración y Reparación de Tejidos | ||

| Otros | ||

| Por Usuario Final | Hospitales Veterinarios | |

| Centros Especializados y de Referencia | ||

| Clínicas Independientes | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de láser veterinario en 2026?

Se sitúa en USD 379,25 millones y está en camino de alcanzar USD 561,16 millones en 2031, lo que refleja una CAGR del 8,15%.

¿Qué segmento de producto crecerá más rápido hasta 2031?

Se proyecta que los láseres quirúrgicos registren una CAGR del 8,95% a medida que los centros de referencia adoptan procedimientos de tejidos blandos y oncología asistidos por láser.

¿Por qué las clínicas independientes adoptan la terapia láser más rápidamente?

Los programas de arrendamiento combinado, formación y soporte reducen el riesgo de capital y aceleran la recuperación de la inversión, impulsando una CAGR del 8,96% para el segmento.

¿Qué impulsa la alta tasa de crecimiento de Asia-Pacífico?

El aumento de la tenencia de mascotas en China, la escala de fabricación en países como China y la expansión de la infraestructura veterinaria empujan la CAGR regional al 9,01%.

¿Qué empresas lideran la innovación tecnológica?

Enovis (LiteCure), K-Laser y Multi Radiance Medical encabezan el campo, mientras que Hebei Zhemai y Wuhan Dimed aportan opciones competitivas en costes con autorización de la FDA.

Última actualización de la página el: