Tamaño y Participación del Mercado de Transporte de Carga por Carretera Transfronterizo de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

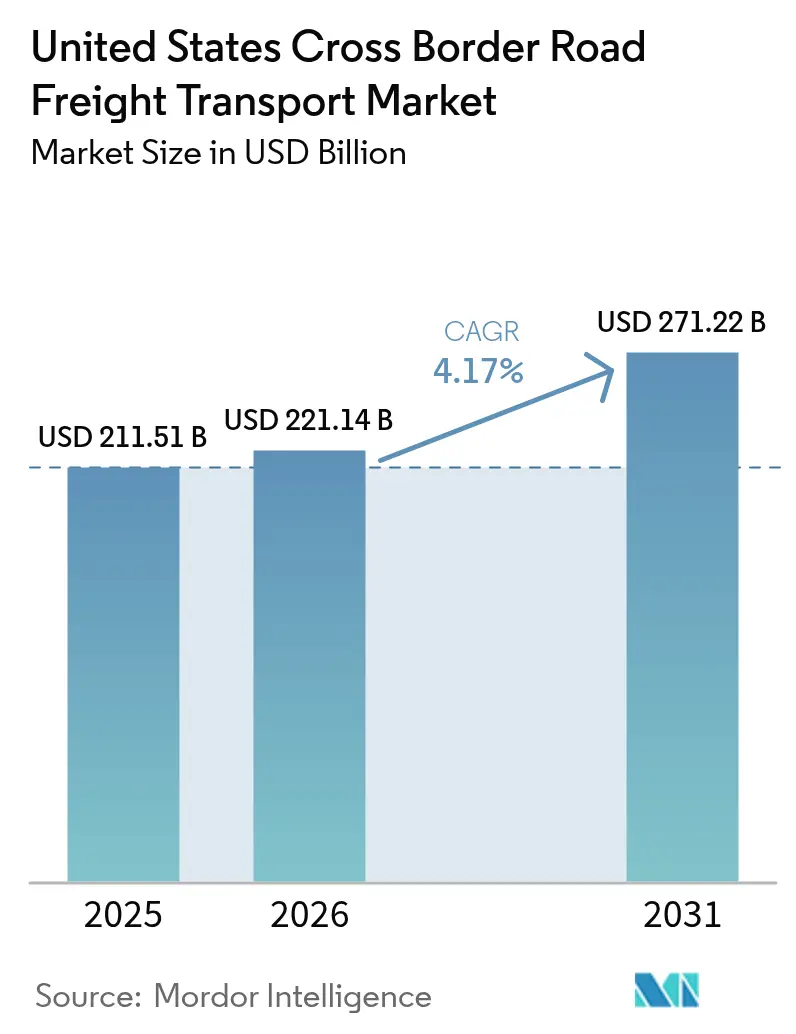

| Tamaño del mercado en el año base (2025) | 211.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 221.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 271.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.17% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga por Carretera Transfronterizo de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del mercado de transporte de carga por carretera transfronterizo de los Estados Unidos se expanda desde USD 211,51 mil millones en 2025 y USD 221,15 mil millones en 2026 hasta USD 271,22 mil millones en 2031, registrando una CAGR del 4,17% entre 2026 y 2031. Los incentivos de la Ley de Reducción de la Inflación están redefiniendo los corredores de carga, la demanda de cadena de frío se intensifica y los pilotos de documentación electrónica están reduciendo los tiempos de tránsito. Los carriles dedicados para materiales peligrosos de baterías de iones de litio y la capacidad de remolques refrigerados de alta especificación para productos farmacéuticos están atrayendo precios premium. Mientras tanto, la coordinación regulatoria entre las agencias de EE. UU. y México está reduciendo las inspecciones repetidas y acortando los tiempos de permanencia en frontera, aunque las deficiencias de infraestructura y los mandatos de cero emisiones están añadiendo presión sobre los costos. La consolidación liderada por transitarios globales señala un cambio hacia una economía de red impulsada por la escala, pero los especialistas en nichos continúan prosperando en los subsegmentos de temperatura controlada, logística inversa y materiales peligrosos. Estas corrientes cruzadas posicionan al mercado de transporte de carga por carretera transfronterizo de los Estados Unidos para una expansión constante, impulsada por la cadena de suministro, hasta 2031.

Conclusiones Clave del Informe

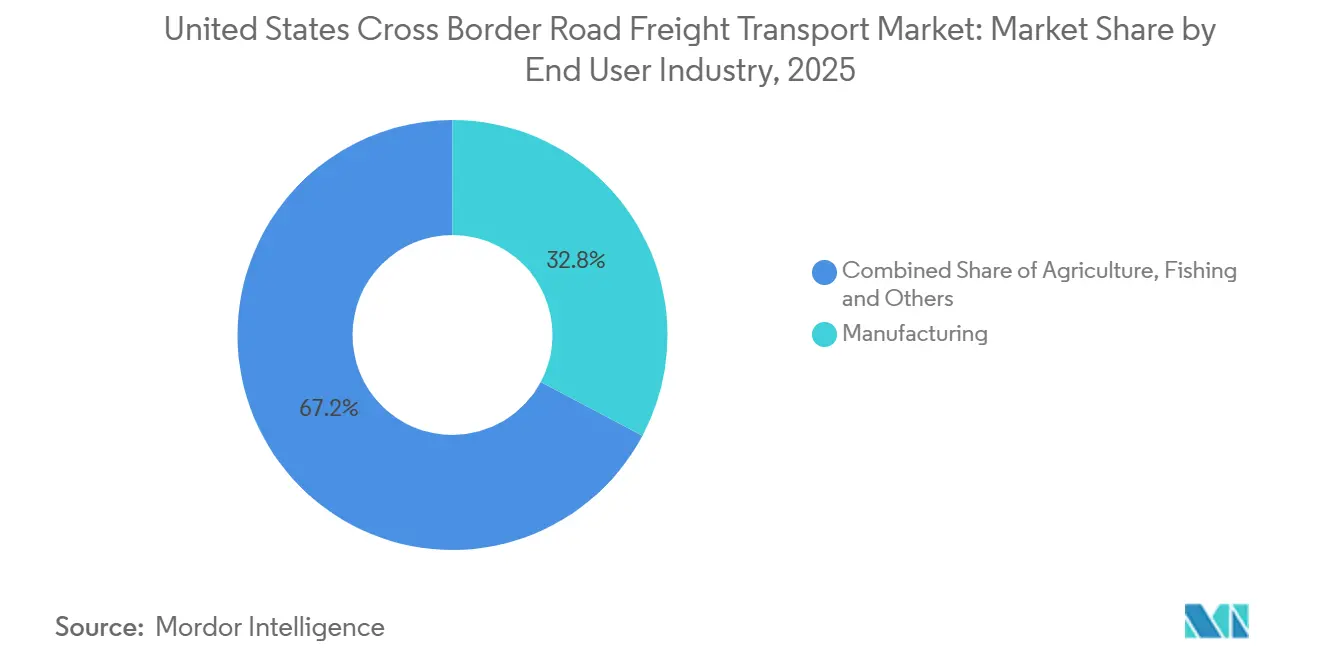

- Por usuario final, la manufactura capturó el 32,77% de la participación del mercado de transporte de carga por carretera transfronterizo de los Estados Unidos en 2025, mientras que el Comercio Mayorista y Minorista tiene previsto expandirse a una CAGR del 4,92% hasta 2031.

- Por especificación de carga, la carga completa (FTL) capturó el 79,18% de la participación en ingresos en 2025, mientras que la carga parcial (LTL) tiene previsto expandirse a una CAGR del 5,02% hasta 2031.

- Por contenedorización, la carga no contenedorizada capturó el 85,27% de la participación en ingresos en 2025, mientras que la contenedorizada tiene previsto expandirse a una CAGR del 4,81% hasta 2031.

- Por distancia, la larga distancia capturó el 69,20% del tamaño del mercado de transporte de carga por carretera transfronterizo de los Estados Unidos en 2025, mientras que la corta distancia tiene previsto expandirse a una CAGR del 5,10% hasta 2031.

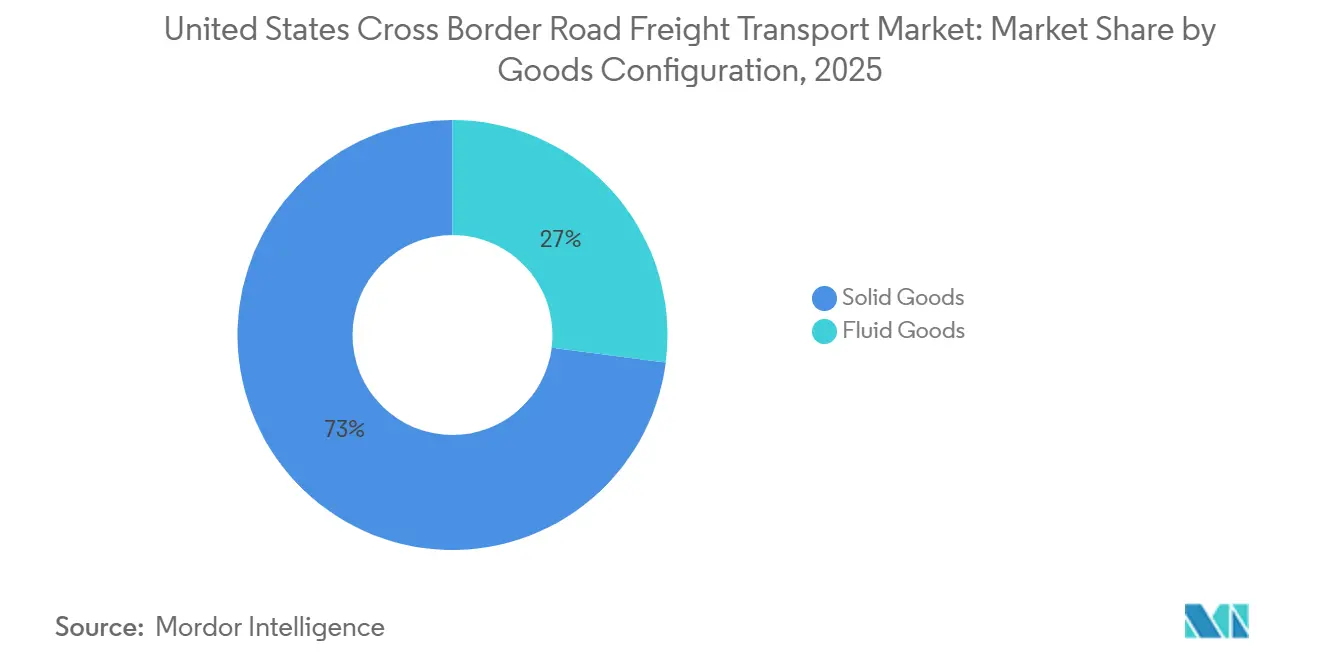

- Por configuración de mercancías, los sólidos capturaron el 72,96% del tamaño en ingresos en 2025, mientras que los líquidos tienen previsto expandirse a una CAGR del 4,74% hasta 2031.

- Por control de temperatura, la carga sin control de temperatura capturó el 94,61% de la participación en ingresos en 2025, mientras que la carga con control de temperatura tiene previsto expandirse a una CAGR del 4,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte de Carga por Carretera Transfronterizo de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Flujos de la cadena de suministro de baterías para vehículos eléctricos en América del Norte impulsados por la Ley de Reducción de la Inflación | 1.1% | Cinturón de baterías de México (Nuevo León, Coahuila), centros de ensamblaje del Medio Oeste de EE. UU. | Mediano plazo (2-4 años) |

| Expansión de la cadena de frío para biológicos de alto valor y productos agrícolas | 0.8% | Estados fronterizos entre EE. UU. y México, corredores farmacéuticos | Mediano plazo (2-4 años) |

| Los parques industriales cercanos a la frontera están acelerando los envíos de fabricantes de equipos originales de sur a norte | 0.9% | En un radio de 50 millas de los cruces de Laredo, Otay Mesa y El Paso | Corto plazo (≤ 2 años) |

| Protocolos fitosanitarios armonizados del Departamento de Agricultura de EE. UU. y el Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria que reducen las reinspecciones en frontera | 0.5% | Corredores de comercio agrícola, cruces fronterizos Texas-México | Corto plazo (≤ 2 años) |

| Auge de la logística inversa por devoluciones del comercio electrónico transfronterizo | 0.6% | Centros de distribución fronterizos entre EE. UU. y México, centros de procesamiento de devoluciones | Mediano plazo (2-4 años) |

| Pilotos de carta de porte electrónica y cadena de bloques que reducen el tiempo de tramitación de documentación | 0.4% | Principales cruces fronterizos con infraestructura digital | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Flujos de la Cadena de Suministro de Baterías para Vehículos Eléctricos en América del Norte Impulsados por la Ley de Reducción de la Inflación

Los fabricantes de baterías en América del Norte han comprometido USD 110 mil millones en capacidad hasta 2027, con el 43% de las nuevas gigafábricas ubicadas en México. Los carriles dedicados certificados para materiales peligrosos mueven actualmente 2,4 millones de toneladas de celdas de iones de litio al año, un salto del 287% desde 2023. Los remolques con temperatura estabilizada mantienen rangos de 15-25 °C, y el monitoreo de impactos en tiempo real cumple con las normas de embalaje UN 3480. Con el crédito fiscal de USD 7.500 vinculado al contenido regional, los ensambladores automotrices prevén un crecimiento anual del 22% en los movimientos transfronterizos de baterías hasta 2030, y los transportistas obtienen primas de tarifa del 35-40% por este tráfico[1]Administración de Comercio Internacional, "Oportunidades de Logística de Cadena de Frío en América del Norte," trade.gov.

Expansión de la Cadena de Frío para Biológicos de Alto Valor y Productos Agrícolas

El volumen de la cadena de frío farmacéutica que cruza la frontera aumentó un 124% desde 2022, ya que las plantas de biológicos en Jalisco y Toluca abastecen la demanda de EE. UU. La utilización de remolques refrigerados supera el 92% en los carriles en dirección norte frente al promedio del 78% de la carga completa, elevando las tarifas spot entre un 18-25% por encima de los valores de referencia de furgones secos. Las exportaciones mexicanas de aguacate y bayas, valoradas en USD 14,8 mil millones en 2024, requieren una integridad continua de 2-8 °C, y los transportistas precertificados bajo los criterios de la Administración de Alimentos y Medicamentos de EE. UU. y la Comisión Federal para la Protección contra Riesgos Sanitarios de México despachan en aduana un 40% más rápido que sus pares[2]Servicio de Inspección de Sanidad Animal y Vegetal del Departamento de Agricultura de EE. UU., "Logros del Acuerdo Fitosanitario con México," aphis.usda.gov.

Parques Industriales Cercanos a la Frontera que Aceleran los Envíos de Fabricantes de Equipos Originales de Sur a Norte

Los bienes raíces industriales en un radio de 50 millas de los cruces clave absorbieron 47 millones de pies cuadrados en 2024. Las instalaciones en Nuevo Laredo y Otay Mesa reducen el tránsito de planta a frontera a menos de siete horas y disminuyen los kilómetros en vacío en los retornos del 38% al 22%. La concentración de fabricantes de equipos originales genera ahorros del 23-28% en costos logísticos en comparación con los sitios en el interior de México y reduce las emisiones de CO₂ en un 31% gracias a los trayectos más cortos.

Protocolos Fitosanitarios Armonizados del Departamento de Agricultura de EE. UU. y el Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria que Reducen las Reinspecciones en Frontera

El acuerdo de reconocimiento mutuo de 2023 abarca 47 categorías de productos agrícolas y reduce las tasas de inspección física del 42% al 14% para los expedidores certificados. El tiempo promedio de cruce para tomates y pimientos cayó de 4,2 horas a 2,8 horas, mientras que el deterioro disminuyó 1,7 puntos porcentuales. Los transitarios reportan ahorros en costos de flete del 15-20% a medida que se reducen los cargos por permanencia y seguros.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Déficit crónico de estacionamiento para camiones en los puertos de Laredo, El Paso y Detroit | -0.6% | Principales cruces fronterizos con alto tráfico comercial | Corto plazo (≤ 2 años) |

| Las normas de la Ley de Flotas Limpias Avanzadas de California y de la Junta de Recursos del Aire de California están elevando los costos de cumplimiento para las flotas transfronterizas | -0.5% | Cruces fronterizos de California, corredor del Suroeste del Pacífico | Largo plazo (≥ 4 años) |

| Las operaciones de seguridad fronteriza ad hoc están causando tiempos de permanencia volátiles | -0.4% | Todos los cruces fronterizos entre EE. UU. y México y entre EE. UU. y Canadá | Corto plazo (≤ 2 años) |

| La limitada penetración del seguro de carga en México está aumentando la exposición al riesgo | -0.3% | Carga originada en México, carriles de carga de alto valor | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Déficit Crónico de Estacionamiento para Camiones en los Puertos de Laredo, El Paso y Detroit

Los espacios seguros cubren solo el 42% de la demanda en horas pico, lo que obliga a desvíos de hasta 50 millas. En el Puente de Comercio Mundial de Laredo, 14.000 movimientos comerciales compiten por 340 espacios, lo que alarga la permanencia en 3,2 horas. La Ley de Infraestructura Bipartidista destina USD 185 millones para aliviar esta situación, pero la capacidad no estará disponible hasta 2027.

Las Normas de la Ley de Flotas Limpias Avanzadas de California y de la Junta de Recursos del Aire de California Elevan los Costos de Cumplimiento para las Flotas Transfronterizas

Las flotas grandes deberán adquirir únicamente camiones de cero emisiones a partir de 2036, lo que añade entre USD 180.000 y 240.000 por unidad de Clase 8. Las normas de acarreo ya prohíben los diésel anteriores a 2010, lo que ha provocado el retiro anticipado de 18.000 camiones. Solo 340 cargadores públicos para vehículos pesados sirven al estado, frente a una necesidad de 2.100 para 2030[3]Junta de Recursos del Aire de California, "Implementación del Reglamento de Flotas Limpias Avanzadas," ww2.arb.ca.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Manufactura Ancla el Crecimiento Mientras el Comercio Minorista Gana Ritmo

La manufactura capturó el 32,77% de la participación del mercado de transporte de carga por carretera transfronterizo de los Estados Unidos en 2025 por valor. Los fabricantes de equipos originales de los sectores automotriz y electrónico operan flujos sincronizados que dependen de objetivos de entrega puntual del 99% y representan el mayor bloque de movimientos de baterías clasificadas como materiales peligrosos.

El comercio mayorista y minorista es el segmento de mayor crecimiento, expandiéndose a una CAGR del 4,92% hasta 2031. El comercio electrónico impulsa ahora el 56% del crecimiento de las ventas minoristas, y las devoluciones de logística inversa por sí solas mueven 2,8 millones de paquetes cada mes. Los expedidores minoristas utilizan LTL por contrato y centros de consolidación para conciliar las promesas de servicio al cliente con los requisitos de seguridad fronteriza. La carga de construcción sigue los ciclos de infraestructura federal, mientras que los volúmenes de petróleo y gas siguen las paradas de refinerías y las interrupciones de oleoductos.

Por Especificación de Carga: La Carga Completa Domina pero la Carga Parcial Digital Crece

Los servicios de carga completa representaron el 79,18% del tamaño del mercado de transporte de carga por carretera transfronterizo de los Estados Unidos en 2025, gracias a las economías de escala en los movimientos automotrices, de materias primas a granel y de maquinaria. El segmento se beneficia de carriles dedicados, operaciones de enganche y desenganche, y mayor rotación de activos.

Los volúmenes de carga parcial se están expandiendo a una CAGR del 5,02% hasta 2031. Los mercados digitales emparejan la demanda fragmentada de los expedidores con la capacidad de los transportistas, reduciendo los kilómetros en vacío al 18%. La industria de transporte de carga por carretera transfronterizo de los Estados Unidos está siendo testigo de una fuerte inversión en muelles de consolidación en la región fronteriza, con USD 180 millones invertidos en instalaciones de Laredo y El Paso durante 2024. El procesamiento de devoluciones y el comercio electrónico de pequeños paquetes son los motores de este ascenso.

Por Contenedorización: El Transporte Directo en Camión Prevalece, aunque el Intermodal Gana Terreno

Los movimientos no contenedorizados representaron el 85,27% de la participación del mercado de transporte de carga por carretera transfronterizo de los Estados Unidos en 2025, lo que refleja la preferencia por el tránsito directo en camión sellado en los ajustados calendarios automotrices y electrónicos. El transporte puerta a puerta en camión ahorra entre 18 y 24 horas frente a las alternativas ferroviarias y por carretera entre Monterrey y Dallas.

La carga contenedorizada está creciendo a una CAGR del 4,81% hasta 2031. Las importaciones asiáticas descargadas en los puertos del Pacífico mexicano ahora viajan por ferrocarril hacia el interior antes de ser transportadas por carretera hacia los Estados Unidos, aprovechando la capacidad disponible en las rampas intermodales fronterizas. El seguimiento mediante cadena de bloques ha reducido el papeleo en un 62%, haciendo que el transporte intermodal sea más competitivo en términos de fiabilidad.

Por Distancia: Los Corredores de Larga Distancia Impulsan el Volumen, los Carriles de Corta Distancia Ganan Densidad

Las rutas de larga distancia aseguraron el 69,20% del valor total en 2025, lo que refleja su papel fundamental en el movimiento de carga de alto volumen a través de grandes distancias. Los carriles desde el Bajío hasta el Medio Oeste de EE. UU., con una extensión de aproximadamente 2.250 kilómetros, se benefician cada vez más de los avances tecnológicos, como los sistemas de piloto autónomo en la Interestatal 45, lo que apunta a significativos ahorros futuros en mano de obra y una mayor eficiencia operativa.

Mientras tanto, las operaciones de corta distancia muestran un fuerte impulso, con una proyección de crecimiento a una CAGR del 5,10% hasta 2031. Este crecimiento está impulsado por los fabricantes que se concentran estratégicamente cerca de los principales cruces fronterizos, lo que permite una rotación más rápida y entregas justo a tiempo. Los horarios de regreso diario a casa hacen que los roles de corta distancia sean más atractivos para los conductores, lo que ayuda a mitigar, aunque no a compensar por completo, una escasez de mano de obra que se espera alcance los 160.000 para 2032.

Por Configuración de Mercancías: Las Mercancías Sólidas Predominan; la Carga Líquida Crece en Productos Químicos

Las mercancías sólidas representaron el 72,96% en 2025 y reflejan la orientación manufacturera del comercio bilateral. Las piezas de automóviles paletizadas y la electrónica en cajas alcanzan hasta el 96% de utilización cúbica, lo que ayuda a los transportistas a mantener bajo el costo por unidad. Los altos niveles de estandarización en el embalaje y la manipulación agilizan aún más la logística transfronteriza, reduciendo los tiempos de permanencia en puertos y centros de distribución. Además, los patrones de demanda consistentes en los sectores automotriz y de electrónica de consumo proporcionan a los transportistas volúmenes predecibles, lo que permite una mejor optimización de rutas y utilización de activos.

Las mercancías líquidas avanzan a una CAGR del 4,74% hasta 2031, ya que los combustibles refinados e intermedios químicos se transportan en cisternas de acero inoxidable. Las normas especializadas para materiales peligrosos y la escasez de activos respaldan primas de tarifa del 15-22%. Los líquidos aptos para uso alimentario, como los aceites comestibles, añaden tiempos de inactividad por ciclos de limpieza que elevan los costos en USD 340-480 adicionales por carga.

Por Control de Temperatura: La Cadena de Frío Gana Participación frente a la Carga a Temperatura Ambiente

La carga sin control de temperatura dominó con una participación del 94,61% en 2025. Los sectores automotriz, electrónico y de mercancías generales continúan moviéndose a temperatura ambiente. Este segmento se beneficia de menores costos operativos y requisitos de manipulación más sencillos, ya que no depende de equipos de refrigeración especializados ni de sistemas de monitoreo. Como resultado, los transportistas pueden escalar la capacidad de manera más eficiente y mantener una mayor disponibilidad de flota en los principales corredores comerciales.

El tráfico con control de temperatura está creciendo a una CAGR del 4,89% hasta 2031. Los remolques refrigerados operan por encima del 92% de utilización en los carriles en dirección norte, y los productores de biológicos requieren sensores conformes con las Buenas Prácticas de Distribución y unidades de respaldo. Los transportistas prevalidados registran una liberación aduanera un 40% más rápida, lo que refuerza la ventaja competitiva.

Análisis Geográfico

Los carriles de la frontera sur con México generaron el 72% del valor del comercio terrestre en 2024. Laredo procesó USD 283 mil millones, y los proyectos de infraestructura por valor de USD 1,8 mil millones tienen como objetivo reducir los tiempos de espera en dos tercios cuando Otay Mesa Este abra en 2027. Los corredores dedicados de iones de litio desde Nuevo León y Coahuila hasta las plantas de ensamblaje del Medio Oeste operan flotas certificadas para materiales peligrosos bajo estrictos controles de temperatura.

Las rutas del norte con Canadá movieron USD 382 mil millones en 2024. Detroit, Buffalo y Blaine manejan el 60% del tráfico, dominado por piezas automotrices. Una expansión de USD 33,2 millones en el cruce de Pacific Highway añadirá cuatro carriles primarios a finales de 2026. Los cierres relacionados con incendios forestales en Columbia Británica obligaron a desvíos de 386 kilómetros en 2024 y elevaron el costo por carga hasta USD 580.

Los pilotos de documentación digital están más avanzados en los cruces del sur de alto volumen, reduciendo el procesamiento fronterizo en un 62% para las flotas inscritas. La infraestructura de cadena de frío abarca ambas fronteras, pero es más densa cerca de Laredo y Pharr, donde los transportistas conformes con las Buenas Prácticas de Distribución ahorran en promedio dos horas por cruce. La selección de transportistas depende cada vez más de la especialización por corredor, que equilibra la variación regulatoria, el riesgo de seguridad y la combinación de equipos en toda la red trinacional[4]Departamento de Transporte de Texas, "Estadísticas del Puente de Comercio Mundial de Laredo 2024," txdot.gov.

Panorama Competitivo

La concentración del mercado es baja, con los cinco principales transportistas controlando poco menos del 30% de los ingresos transfronterizos. La tecnología es el principal diferenciador, ya que las flotas que utilizan cadena de bloques y carta de porte electrónica reducen el despacho aduanero en un 62% y obtienen puntuaciones de puntualidad más altas.

La integración vertical se está profundizando. C.H. Robinson y XPO integran el almacenamiento y la intermediación en el transporte para ofrecer logística gestionada integral, obteniendo contratos de mayor margen. Los carriles de cadena de frío, logística inversa y materiales peligrosos de baterías siguen siendo bastiones de nicho para los especialistas que aprovechan la profundidad de sus equipos y la experiencia regulatoria. Las tácticas de contratación de conductores, como las rutas con regreso diario a casa y una compensación de USD 75.000-95.000, atraen talento 2,3 veces más rápido que la norma de la industria.

La regulación crea tanto obstáculos como oportunidades. El mandato de cero emisiones de California presiona a las flotas más pequeñas con fuertes desembolsos de capital, acelerando la consolidación. Las credenciales FAST y C-TPAT son ahora requisitos básicos, cubriendo el 52% de las importaciones y reduciendo el despacho en un 40%. Los nuevos participantes en el mercado deben sopesar el costo del cumplimiento normativo y la adopción tecnológica frente a las oportunidades en carriles de alta especificación con escasa cobertura.

Líderes de la Industria de Transporte de Carga por Carretera Transfronterizo de los Estados Unidos

Schneider National, Inc.

C.H. Robinson Worldwide, Inc.

J.B. Hunt Transport, Inc.

United Parcel Service of America, Inc. (UPS)

FedEx Freight

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: FedEx amplió los servicios transfronterizos a través de FedEx Trade Networks para apoyar las tendencias cambiantes de manufactura y deslocalización cercana (por ejemplo, carriles entre los Estados Unidos y México/Vietnam).

- Mayo de 2025: J.B. Hunt, BNSF Railway y GMXT lanzaron el servicio intermodal transfronterizo "Quantum de México", mejorando los flujos de carga entre EE. UU. y México y reduciendo la huella de carbono.

- Marzo de 2025: DSV completó su adquisición de DB Schenker por EUR 14,3 mil millones (USD 15,7 mil millones), comprometiendo EUR 1 mil millones para centros en Alemania mientras amplía su alcance transfronterizo en América del Norte.

- Enero de 2025: Knight-Swift adquirió diez terminales de Yellow Corp. por USD 2,2 millones para ampliar su presencia en carga parcial en seis estados.

Alcance del Informe del Mercado de Transporte de Carga por Carretera Transfronterizo de los Estados Unidos

| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Canteras |

| Comercio Mayorista y Minorista |

| Otros |

| Carga Completa (FTL) |

| Carga Parcial (LTL) |

| Contenedorizado |

| No Contenedorizado |

| Larga Distancia |

| Corta Distancia |

| Mercancías Líquidas |

| Mercancías Sólidas |

| Sin Control de Temperatura |

| Con Control de Temperatura |

| Industria de Usuario Final | Agricultura, Pesca y Silvicultura |

| Construcción | |

| Manufactura | |

| Petróleo y Gas, Minería y Canteras | |

| Comercio Mayorista y Minorista | |

| Otros | |

| Especificación de Carga | Carga Completa (FTL) |

| Carga Parcial (LTL) | |

| Contenedorización | Contenedorizado |

| No Contenedorizado | |

| Distancia | Larga Distancia |

| Corta Distancia | |

| Configuración de Mercancías | Mercancías Líquidas |

| Mercancías Sólidas | |

| Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transporte de carga por carretera transfronterizo de los Estados Unidos?

El mercado se sitúa en USD 221,14 mil millones en 2026 y se prevé que alcance USD 271,22 mil millones en 2031.

¿A qué velocidad está creciendo la carga parcial transfronteriza?

Los servicios de carga parcial se están expandiendo a una CAGR del 5,02% a medida que las devoluciones del comercio electrónico y las plataformas digitales aumentan la demanda.

¿Qué sector de usuario final mueve la mayor cantidad de carga transfronteriza?

La manufactura lidera con una participación del 32,77%, impulsada por las cadenas de suministro automotriz y electrónica.

¿Qué impacto tienen las normas de cero emisiones de California en las flotas?

El cumplimiento añade entre USD 180.000 y 240.000 por camión nuevo de Clase 8 y está acelerando la consolidación entre los transportistas.

¿Por qué la carga de cadena de frío es un punto de crecimiento destacado?

Los biológicos, las plantas y las exportaciones de productos agrícolas premium requieren un control estricto de 2-8 °C, lo que impulsa la utilización de remolques refrigerados por encima del 92% y respalda las primas de tarifa.

¿Cómo afecta la documentación electrónica al despacho aduanero?

Los conocimientos de embarque en cadena de bloques y las cartas de porte electrónicas reducen el papeleo en un 62% y acortan los ciclos de conversión de efectivo de 45 días a 12 días. |

Última actualización de la página el: