Tamaño y Participación del Mercado de Gestión del Transporte de Carga

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión del Transporte de Carga por Mordor Intelligence

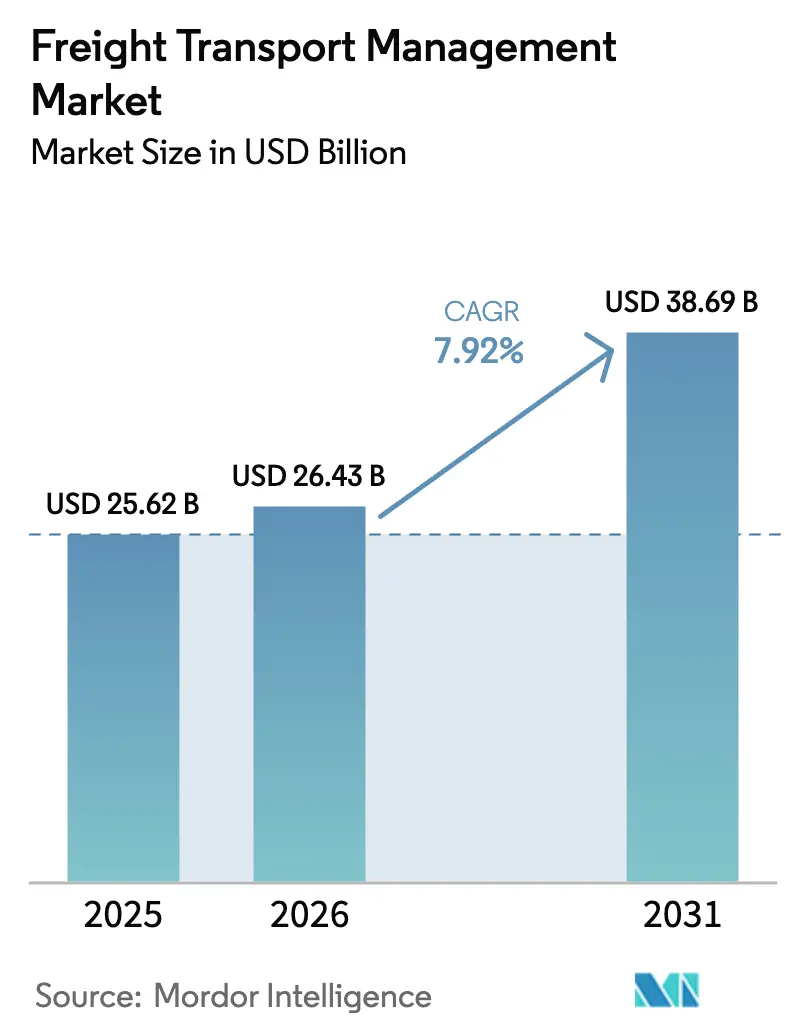

Se espera que el tamaño del Mercado de Gestión del Transporte de Carga crezca de USD 25,62 mil millones en 2025 a USD 26,43 mil millones en 2026 y se proyecta que se expanda a USD 38,69 mil millones para 2031 a una CAGR del 7,92% durante 2026-2031. Esta aceleración refleja un cambio decisivo desde herramientas de ejecución independientes hacia plataformas integradas y nativas en la nube que orquestan cargas multimodales en tiempo casi real. El aumento de los volúmenes de comercio electrónico transfronterizo, el financiamiento gubernamental de corredores verdes y la expansión de la capacidad marítima bajo la Iniciativa de la Franja y la Ruta están alterando las decisiones de enrutamiento, las estructuras de costos y el posicionamiento competitivo. Al mismo tiempo, el despliegue masivo de 5G e IoT está democratizando la visibilidad de los envíos para los transportistas medianos, mientras que los motores de enrutamiento dinámico impulsados por IA reducen las tasas de kilómetros en vacío y el gasto en combustible. Los proveedores compiten por incorporar salvaguardas de ciberseguridad en sus ofertas, ya que los costos de las brechas de datos en el transporte superaron los USD 5,13 millones por evento en 2025.

Conclusiones Clave del Informe

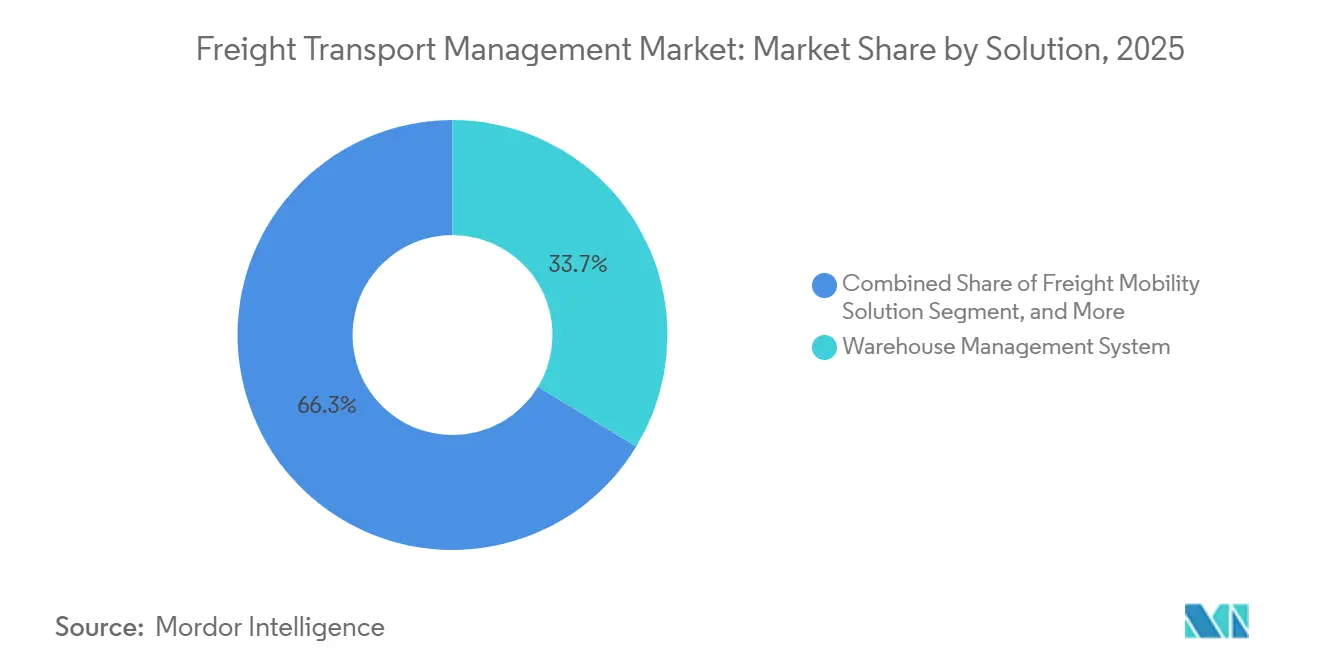

- Por solución, los sistemas de gestión de almacenes lideraron con el 33,68% de la participación del mercado de Gestión del Transporte de Carga en 2025, mientras que se proyecta que las soluciones de movilidad de carga registren la CAGR más rápida del 8,22% hasta 2031.

- Por implementación, la entrega en la nube mantuvo una participación del 58,25% en el mercado de Gestión del Transporte de Carga en 2025 y se espera que se expanda a una CAGR del 9,62% hasta 2031.

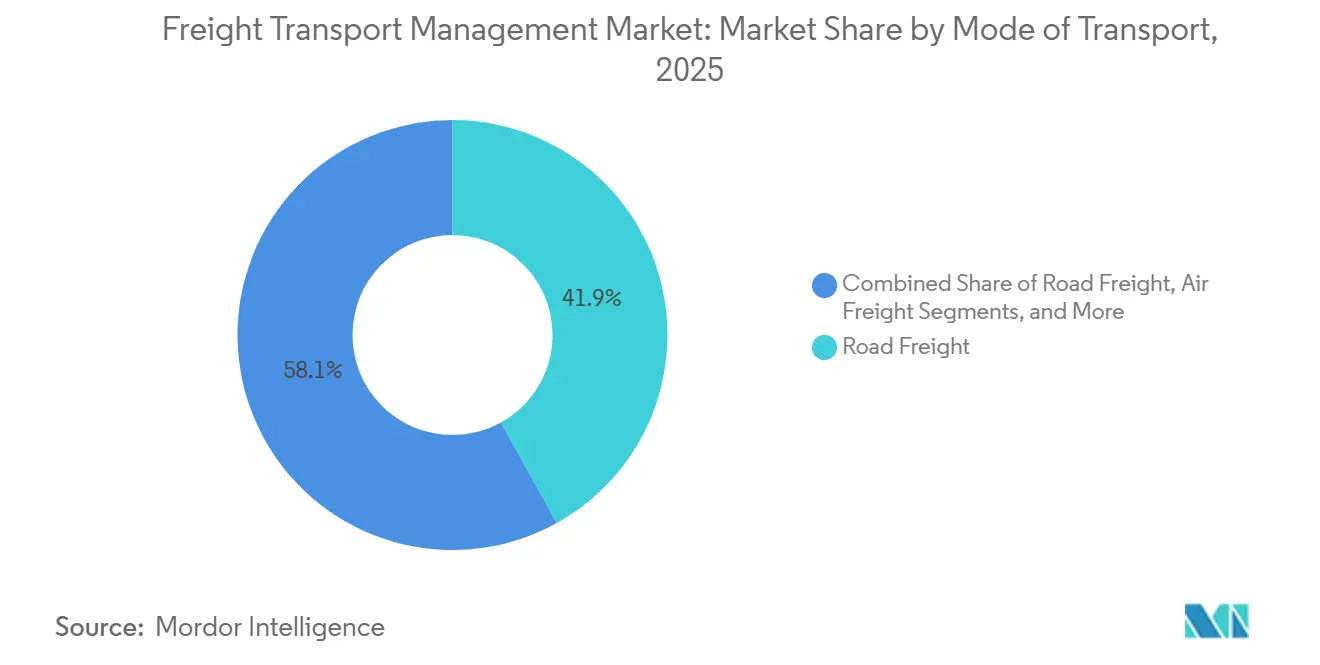

- Por modo, la carga por carretera representó el 41,92% de la participación en 2025, aunque la carga aérea avanza a una CAGR del 8,07% impulsada por los corredores de comercio electrónico exprés.

- Por usuario final, el consumo y el comercio minorista representaron el 25,18% de la demanda en 2025; se prevé que el segmento registre una CAGR del 9,11% hasta 2031.

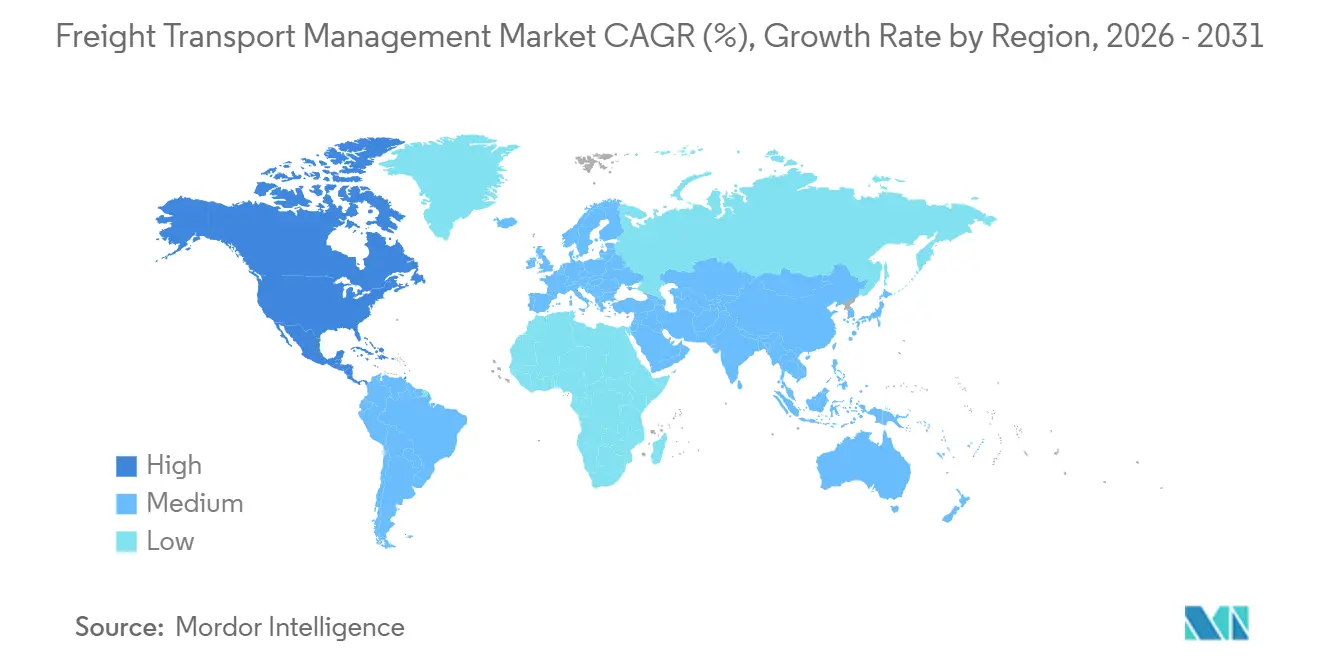

- Por geografía, América del Norte dominó con una participación de ingresos del 38,11% en 2025, mientras que Asia Pacífico representa la región de más rápido crecimiento con una CAGR del 10,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión del Transporte de Carga

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los Envíos de Comercio Electrónico Transfronterizo | +1.8% | Global, con concentración en América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Integración de Motores de Enrutamiento Dinámico Impulsados por IA | +1.5% | América del Norte y Europa, con expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Despliegue Acelerado del Seguimiento IoT Habilitado por 5G | +1.3% | Núcleo de Asia Pacífico, con expansión hacia América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Expansión de la Capacidad Marítima bajo la Iniciativa de la Franja y la Ruta | +1.0% | Corredores comerciales de Asia Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para Corredores de Carga Verde | +0.9% | Europa y América del Norte, emergente en China e India | Largo plazo (≥ 4 años) |

| Aumento de los Volúmenes de Carga por Relocalización en América del Norte | +0.7% | América del Norte, particularmente el corredor Estados Unidos-México-Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Envíos de Comercio Electrónico Transfronterizo

Los envíos de paquetes transfronterizos superaron los 9.300 millones de unidades en 2025, lo que obligó a transportistas y expedidores a adoptar algoritmos de planificación predictiva de capacidad que reservan espacio en contenedores y aeronaves con semanas de anticipación a los eventos de compras pico. Las áreas de cobertura de entrega en el mismo día se expandieron considerablemente; por ejemplo, un minorista en línea de los Estados Unidos extendió el servicio de entrega en el mismo día a 90 áreas metropolitanas en 2025, estableciendo un estándar de desempeño que los actores regionales deben alcanzar para mantener su participación de mercado. A medida que la intensidad del comercio mundial de mercancías aumentó al 52,3% del PIB en 2025, la orquestación de carga en tiempo real se ha convertido en una competencia central en lugar de una tarea de back-office.[1]DHL, "Rastreador Global de Conectividad 2025," dhl.com

Integración de Motores de Enrutamiento Dinámico Impulsados por IA

Las plataformas de IA procesaron más de mil millones de puntos de datos de envíos en 2025 para reordenar las paradas sobre la marcha a medida que cambiaban el tráfico, el clima o la disponibilidad de los muelles de carga. Un proveedor logístico tercero líder automatizó las negociaciones de tarifas para el 15% de su volumen de carga completa en América del Norte, reduciendo el tiempo del ciclo de adquisición en un 40% y liberando a los intermediarios para gestionar excepciones. Un transportista global de paquetería informó que su motor de optimización de rutas ahorró 100 millones de millas de carretera al año, lo que se tradujo en 10 millones de galones de combustible y USD 400 millones en reducción directa de costos.[2]United Parcel Service, "Ahorros de Optimización de Rutas ORION," ups.com

Despliegue Acelerado del Seguimiento IoT Habilitado por 5G

Más de 2,5 millones de vehículos comerciales contaban con sensores IoT de 5G en 2025, proporcionando actualizaciones de posición en menos de un segundo y alertas sobre el estado de la carga. Un importante transportista marítimo equipó 350.000 contenedores refrigerados con módulos IoT, lo que permitió a los expedidores farmacéuticos recibir alertas cuando las temperaturas se desviaban más de dos grados Celsius durante más de 10 minutos. En el comercio minorista, las etiquetas Bluetooth sin batería transmitían datos de comestibles ambientales sin el costo de los planes de telefonía celular, reduciendo los costos de propiedad en un 60% y ampliando el mercado potencial de la tecnología.

Incentivos Gubernamentales para Corredores de Carga Verde

La Unión Europea destinó EUR 1 billón (USD 1,13 billones) para descarbonizar la infraestructura de transporte bajo el Pacto Verde, mientras que la Ley de Reducción de la Inflación de los Estados Unidos reservó USD 369 mil millones para proyectos de energía limpia, incluidos créditos de hasta USD 40.000 por camión eléctrico de batería de Clase 8. China extendió los subsidios para vehículos de nueva energía hasta 2027 con un objetivo de penetración del 50% en la flota urbana para 2030. Las plataformas de gestión de carga capaces de calcular la intensidad de carbono a nivel de envío son ahora esenciales para el cumplimiento de licitaciones, ya que más expedidores solicitan datos detallados sobre emisiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de Ciberseguridad en las Plataformas de Sistemas de Gestión del Transporte | -0.8% | Global, con mayor riesgo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alto Gasto de Capital para la Digitalización de la Visibilidad de Extremo a Extremo | -0.6% | Mercados emergentes en Asia Pacífico, África y América del Sur | Mediano plazo (2-4 años) |

| Congestión y Escasez de Mano de Obra en los Principales Centros de Transbordo | -0.5% | Costa Oeste de América del Norte, puertos de entrada europeos, Asia Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad de los Precios del Combustible Bunker y del Combustible de Aviación | -0.4% | Global, con impacto agudo en el transporte aéreo y marítimo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad en las Plataformas de Sistemas de Gestión del Transporte

Los costos promedio de las brechas de seguridad en el transporte aumentaron a USD 5,13 millones en 2025, superando la media multisectorial y reflejando el valor estratégico de los datos de envío. Una interrupción de 72 horas en un proveedor europeo de software logístico perturbó 120.000 movimientos de contenedores, lo que llevó a los expedidores a exigir certificaciones ISO 27001 y cobertura de ciberseguros antes de integrar los sistemas empresariales con plataformas externas de sistemas de gestión del transporte. El riesgo estratégico va más allá de los costos inmediatos de recuperación; los expedidores exigen cada vez más auditorías de seguridad de terceros y certificaciones de ciberseguros antes de integrar sus sistemas de planificación de recursos empresariales con plataformas externas de gestión del transporte, lo que alarga los ciclos de ventas y eleva los costos de adquisición de clientes para los proveedores de software que carecen de certificación ISO 27001 o cumplimiento SOC 2 Tipo II.

Alto Gasto de Capital para la Digitalización de la Visibilidad de Extremo a Extremo

Los programas integrales de visibilidad multimodal requieren entre USD 2 millones y USD 15 millones en gastos iniciales, que cubren sensores, infraestructura en la nube y servicios de gestión del cambio, lo que pone el modelo fuera del alcance de muchas pymes. Una encuesta regional de 2025 encontró que el 62% de las pymes logísticas del Sudeste Asiático citaron las limitaciones de capital como la principal barrera para la digitalización, a pesar de la evidencia de que el seguimiento en tiempo real puede mejorar la utilización de activos hasta en un 20%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: Los Sistemas de Almacén Anclan los Ingresos, las Plataformas de Movilidad se Aceleran

Los sistemas de gestión de almacenes capturaron el 33,68% de los ingresos de 2025, ya que los expedidores sincronizaron las llegadas de carga entrante con los flujos de trabajo de preparación de pedidos. Un proveedor líder registró un crecimiento anual del 28% en las implementaciones de sistemas de gestión de almacenes en la nube, lo que refleja la necesidad de eliminar la latencia de datos de 48 horas inherente a las actualizaciones por lotes de los sistemas heredados. Las soluciones de movilidad de carga avanzan a una CAGR del 8,22% hasta 2031, impulsadas por módulos de análisis que pronostican la congestión portuaria con siete días de anticipación, lo que permite a los expedidores desviar contenedores y evitar cargos por demora. Las herramientas de auditoría de carga, por su parte, se benefician de los recargos dinámicos por combustible que exigen la verificación automatizada de facturas. La seguridad y el monitoreo de carga ganan terreno en los corredores de alto riesgo de robo, donde los aseguradores ahora exigen inmovilizadores con GPS. La inversión en plataformas de torre de control para proveedores logísticos terceros continúa a medida que los nuevos participantes respaldados por capital de riesgo consolidan la liquidez del mercado y la visibilidad bajo paneles de control únicos.

El tamaño del Mercado de Gestión del Transporte de Carga para las suites orientadas a almacenes sigue siendo el mayor, aunque las plataformas con enfoque móvil se expanden más rápidamente al superponer análisis predictivos sobre datos de ubicación en tiempo real. Este cambio subraya un giro más amplio desde la orquestación de carga reactiva hacia la anticipatoria. Con los actores establecidos integrando copilotos de IA en los productos existentes, los proveedores de nivel medio apuntan al espacio no cubierto entre las suites empresariales de alta gama y las aplicaciones básicas de tablones de carga, ofreciendo visibilidad modular a precios de suscripción.

Por Implementación: La Nube Domina a Medida que la Economía del Software como Servicio Transforma la Adquisición

Los modelos en la nube mantuvieron el 58,25% de la participación del mercado de Gestión del Transporte de Carga en 2025, respaldados por una perspectiva de CAGR del 9,62%. Los precios por suscripción convierten el gasto de capital en gasto operativo y ofrecen capacidad de cómputo elástica para los expedidores con picos estacionales. Un importante proveedor de planificación de recursos empresariales logró un tiempo de actividad del 99,95% en 18 centros de datos en 2025, un referente de confiabilidad difícil de igualar en instalaciones locales sin hardware paralelo. El tamaño del Mercado de Gestión del Transporte de Carga para plataformas en la nube también se amplía a medida que las agencias del sector público adoptan servicios con certificación FedRAMP, suavizando las objeciones anteriores sobre soberanía de datos.

Las instalaciones locales retuvieron el 41,75% de la participación en los sectores regulados que exigen operaciones con aislamiento de red, pero están surgiendo diseños híbridos. Un proveedor de telemática introdujo una opción "adyacente a la nube" en 2025 que procesa datos sensibles detrás del cortafuegos mientras envía métricas de rendimiento anonimizadas a la nube para comparación. Esta arquitectura apunta a una ruta de migración gradual a medida que mejora la claridad regulatoria.

Por Modo de Transporte: La Carretera Lidera, el Aire Crece Impulsado por el Comercio Electrónico Exprés

La carga por carretera representó el 41,92% de los ingresos modales de 2025, respaldada por una cobertura de última milla ubicua y nuevos requisitos de cumplimiento como el mandato de dispositivos de registro electrónico de los Estados Unidos, que alcanzó el 98% de adhesión en 2025. El mandato aceleró la adopción de telemática dentro de las suites de gestión del transporte, garantizando que las rutas cumplan con los límites de horas de conducción. Se proyecta que la carga aérea registre una CAGR del 8,07% hasta 2031, ya que las redes exprés acomodan promesas de entrega en menos de 24 horas; un integrador añadió 12 cargueros de fuselaje ancho en 2025 para atender las rutas transpacíficas.[3]FedEx Corporation, "Informe Anual 2025," investors.fedex.com

La carga marítima, con una participación de mediados de los veinte por ciento, se beneficia de los proyectos piloto de documentación en cadena de bloques que reducen el papeleo de 36 formularios a tokens digitales, recortando los tiempos de despacho de días a horas. La carga ferroviaria se beneficia de los programas intermodales vinculados a la relocalización en México, con los vagones intermodales aumentando un 4,2% en 2025. El tamaño del Mercado de Gestión del Transporte de Carga en todos los modos sigue siendo fluido a medida que los esquemas de fijación de precios del carbono alteran la economía relativa, intensificando la necesidad de software que calcule el costo de destino incluyendo las tarifas de emisiones.

Por Usuario Final: El Consumo Minorista Domina, el Comercio Rápido Transforma la Entrega

El consumo y el comercio minorista representaron el 25,18% de la demanda en 2025 y avanzan a una CAGR del 9,11%. La entrega en el mismo día de comestibles y moda obliga a los minoristas a adoptar motores de rutas impulsados por IA capaces de iterar miles de permutaciones de entrega en segundos. Los expedidores del sector automotriz mantienen una participación de mediados de los dos dígitos, impulsada por líneas de ensamblaje justo a tiempo que requieren flujos entrantes constantes de semiconductores y paquetes de baterías. El Mercado de Gestión del Transporte de Carga vinculado a los sectores aeroespacial, de petróleo y gas, y de servicios públicos representó aproximadamente el 30% en 2025, aprovechando la procedencia de piezas basada en cadena de bloques y las funciones de cumplimiento de materiales peligrosos.

En los segmentos más pequeños —farmacéuticos, químicos, maquinaria industrial— la demanda se concentra en torno a la visibilidad con control de temperatura y el cumplimiento de la seguridad del conductor. Los modelos de comercio rápido que prometen entrega en 10 minutos en áreas urbanas densas están creando perfiles de carga completamente nuevos caracterizados por alto volumen, bajo peso y ventanas de entrega hipercomprimidas, lo que transforma la lógica de enrutamiento y la planificación de capacidad.

Análisis Geográfico

América del Norte retuvo el 38,11% de los ingresos de 2025, ya que la amplia adopción del software como servicio y las avanzadas redes de cumplimiento de comercio electrónico establecen una alta base digital. Los cruces de camiones entre los Estados Unidos y México aumentaron un 23% de 2020 a 2025 bajo el marco del Tratado entre México, Estados Unidos y Canadá, impulsando la demanda de módulos de sistemas de gestión del transporte que gestionan flujos de trabajo de despacho aduanero bilingüe.[4]Departamento de Transporte de los Estados Unidos, "Estadísticas de Carga Transfronteriza del Tratado entre México, Estados Unidos y Canadá 2025," transportation.gov El Fondo Nacional de Corredores Comerciales de Canadá, valorado en CAD 4.200 millones (USD 3.100 millones), está modernizando los enlaces portuarios y ferroviarios e impulsando a los expedidores a implementar funciones de optimización intermodal.

Asia Pacífico registra la CAGR más alta del 10,09%. El sector logístico de India está en camino de duplicarse de USD 215 mil millones en 2024 a USD 435 mil millones para 2027, catalizando la adopción de sistemas de gestión del transporte en la nube entre los proveedores logísticos terceros que escalan para apoyar el crecimiento del comercio minorista en línea. La Iniciativa de la Franja y la Ruta de China elevó el rendimiento de contenedores en los puertos participantes en un 47,6% interanual en 2025. El marco de aduanas digitales de la Asociación de Naciones del Sudeste Asiático redujo los tiempos de despacho de 72 horas a 12 horas, atrayendo la atención hacia las plataformas que completan automáticamente los códigos armonizados y los certificados. El mandato de Japón para la prueba electrónica de entrega para cargas superiores a 500 kg, vigente en 2025, extiende la digitalización a la última milla.

Europa mantiene una participación de ingresos de mediados de los veinte por ciento. Las reformas del Paquete de Movilidad que limitan el cabotaje y endurecen los períodos de descanso de los conductores eliminaron entre el 8% y el 10% de la capacidad de camiones en 2025, intensificando la demanda de algoritmos de consolidación. El financiamiento de corredores del Pacto Verde Europeo, junto con la extensión del Sistema de Comercio de Emisiones al transporte marítimo en 2024, exige a los expedidores calcular los impactos de carbono a nivel de ruta. Oriente Medio está construyendo puertas de enlace de transbordo; la expansión de USD 3.000 millones de DP World en Jebel Ali añadió 4 millones de unidades equivalentes a veinte pies de capacidad y redujo los tiempos de acceso de camiones a 25 minutos. América del Sur y África siguen siendo mercados incipientes, pero podrían superar a los sistemas heredados mediante aplicaciones de sistemas de gestión del transporte con enfoque móvil que evitan los requisitos pesados de escritorio.

Panorama Competitivo

El Mercado de Gestión del Transporte de Carga exhibe una fragmentación moderada; los 10 principales actores controlaron aproximadamente el 40-45% de los ingresos de 2025. Los proveedores logísticos terceros tradicionales como C.H. Robinson, Kuehne + Nagel y DB Schenker profundizaron sus capacidades digitales adquiriendo empresas emergentes de tecnología de carga e integrando IA en los flujos de trabajo de intermediación. Los agentes de IA generativa de C.H. Robinson automatizaron el 15% de las negociaciones de carga completa en América del Norte en 2025, reduciendo los tiempos de ciclo en casi la mitad. Los nuevos participantes financiados por capital de riesgo Flexport y project44 recaudaron un total combinado de USD 2.300 millones hasta 2025, lo que señala la confianza de los inversores en los modelos de análisis predictivo que enfatizan la gestión de excepciones sobre la ejecución transaccional.

Los gigantes de la planificación de recursos empresariales Oracle y SAP aprovechan sus bases de clientes para incluir módulos de sistemas de gestión del transporte a costo marginal, lo que obliga a los proveedores especializados a diferenciarse por sector vertical o experiencia de usuario. La plataforma CargoWise de WiseTech Global procesó USD 85.000 millones en transacciones de carga en 2025, lo que subraya el efecto de red en las redes de carga digital. Las solicitudes de patentes en optimización de rutas con IA y autenticación en cadena de bloques aumentaron un 34% interanual en 2025, mostrando la importancia estratégica de las barreras de propiedad intelectual.

El fortalecimiento de la ciberseguridad está emergiendo como un diferenciador competitivo tras varios ataques de ransomware de alto perfil. Los proveedores que pueden ofrecer certificación ISO 27001 y auditorías SOC 2 Tipo II acortan los ciclos de adquisición y aseguran contratos empresariales más grandes. Mientras tanto, los especialistas regionales más pequeños ganan terreno localizando módulos de cumplimiento para los regímenes aduaneros del Sudeste Asiático, África y América Latina, áreas desatendidas por las suites globales.

Líderes de la Industria de Gestión del Transporte de Carga

Accenture PLC

Descartes Systems Group Inc.

Manhattan Associates Inc.

CTSI-Global LLC

Blue Yonder Group, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Kuehne + Nagel se asoció con Microsoft para implementar asistentes de reserva impulsados por Azure OpenAI, con el objetivo de reducir en un 60% la entrada manual de datos y lograr tiempos de cotización de 15 minutos.

- Noviembre de 2025: FedEx adquirió una participación del 30% en una red china de última milla por USD 450 millones, asegurando acceso a 15.000 centros de microcumplimiento urbano.

- Septiembre de 2025: SAP introdujo una torre de control de cadena de suministro con contabilidad de carbono integrada, que permite cálculos de emisiones de Alcance 3 a nivel de envío.

- Agosto de 2025: DB Schenker comprometió EUR 500 millones (USD 565 millones) para digitalizar 45.000 remolques europeos con sensores IoT para la consolidación de carga en tiempo real.

- Agosto de 2025: Blue Yonder adquirió una empresa emergente de análisis de congestión portuaria por USD 180 millones, añadiendo pronósticos de tiempo de permanencia a 10 días a su módulo de transporte marítimo.

Alcance del Informe Global del Mercado de Gestión del Transporte de Carga

La gestión del transporte de carga incorpora la formulación de diversas estrategias para aumentar la eficiencia del transporte de carga y del transporte comercial. La gestión del transporte de carga se centra en reducir los costos de los expedidores teniendo en cuenta los costos sociales como los impactos de la congestión o la contaminación.

El Informe del Mercado de Gestión del Transporte de Carga está segmentado por Solución (Gestión de Costos de Transporte de Carga, Sistema de Seguridad y Monitoreo de Carga, Solución de Movilidad de Carga, Sistema de Gestión de Almacenes, Soluciones de Proveedores Logísticos Terceros de Carga, Otras Soluciones), Implementación (Nube, Local), Modo de Transporte (Carga Ferroviaria, Carga por Carretera, Carga Marítima, Carga Aérea), Usuario Final (Aeroespacial y Defensa, Automotriz, Petróleo y Gas, Consumo y Comercio Minorista, Energía y Electricidad, Otros Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Gestión de Costos de Transporte de Carga |

| Sistema de Seguridad y Monitoreo de Carga |

| Solución de Movilidad de Carga |

| Sistema de Gestión de Almacenes |

| Soluciones de Proveedores Logísticos Terceros de Carga |

| Otras Soluciones |

| Nube |

| Local |

| Carga Ferroviaria |

| Carga por Carretera |

| Carga Marítima |

| Carga Aérea |

| Aeroespacial y Defensa |

| Automotriz |

| Petróleo y Gas |

| Consumo y Comercio Minorista |

| Energía y Electricidad |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Asociación de Naciones del Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Solución | Gestión de Costos de Transporte de Carga | |

| Sistema de Seguridad y Monitoreo de Carga | ||

| Solución de Movilidad de Carga | ||

| Sistema de Gestión de Almacenes | ||

| Soluciones de Proveedores Logísticos Terceros de Carga | ||

| Otras Soluciones | ||

| Por Implementación | Nube | |

| Local | ||

| Por Modo de Transporte | Carga Ferroviaria | |

| Carga por Carretera | ||

| Carga Marítima | ||

| Carga Aérea | ||

| Por Usuario Final | Aeroespacial y Defensa | |

| Automotriz | ||

| Petróleo y Gas | ||

| Consumo y Comercio Minorista | ||

| Energía y Electricidad | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Asociación de Naciones del Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y la trayectoria de crecimiento del Mercado de Gestión del Transporte de Carga?

El mercado alcanzó USD 26,43 mil millones en 2026 y se proyecta que crezca a USD 38,69 mil millones para 2031 a una CAGR del 7,92%.

¿Qué tipo de solución tiene la mayor participación de mercado?

Los sistemas de gestión de almacenes representaron el 33,68% de los ingresos por tipo de solución en 2025, mientras que las soluciones de movilidad de carga son las de más rápido crecimiento con una CAGR del 8,22% hasta 2031.

¿Qué impulsa la adopción de la implementación en la nube en la gestión de carga?

Los modelos basados en la nube capturaron el 58,25% de la participación en 2025 y crecen a una CAGR del 9,62%, impulsados por los precios de suscripción que eliminan el gasto de capital inicial y ofrecen un tiempo de actividad del 99,95% en centros de datos globales.

¿Cuál es la región de más rápido crecimiento en el Mercado de Gestión del Transporte de Carga?

Asia Pacífico se expande a una CAGR del 10,09% hasta 2031.

¿Qué modo de transporte experimenta el crecimiento más rápido?

La carga aérea se expande a una CAGR del 8,07% hasta 2031, impulsada por los paquetes de comercio electrónico que representaron el 33% del volumen de carga aérea de FedEx en 2024, frente al 22% en 2020.

¿Qué segmento de usuario final genera la mayor demanda?

El consumo y el comercio minorista representaron el 25,18% de la demanda en 2025 y crecen a una CAGR del 9,11%.

Última actualización de la página el: