Tamaño y Participación del Mercado de Transporte de Carga Intermodal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

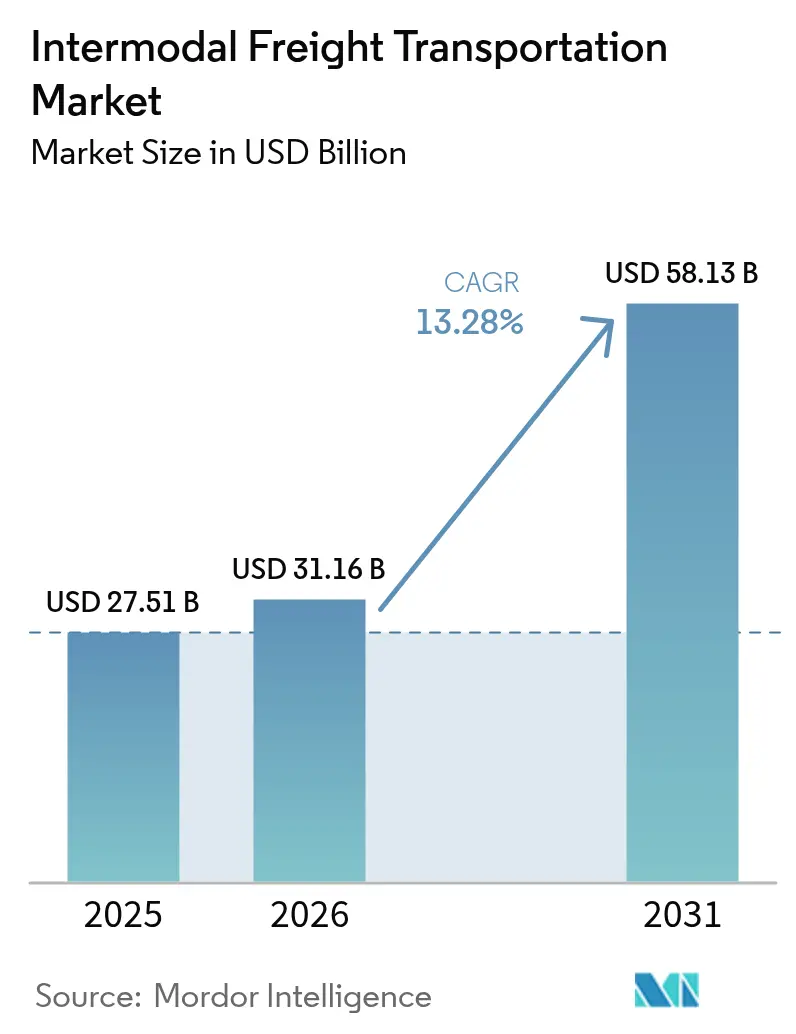

| Tamaño del Mercado (2026) | 31.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.28% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga Intermodal por Mordor Intelligence

Se espera que el tamaño del mercado de transporte de carga intermodal aumente de USD 27,51 mil millones en 2025 a USD 31,16 mil millones en 2026 y alcance USD 58,13 mil millones en 2031, creciendo a una CAGR del 13,28% durante el período 2026-2031. La agregación de capacidad en redes ferroviarias, por carretera, aéreas y fluviales mantiene los precios de transporte de larga distancia competitivos, al tiempo que cumple con los plazos de entrega del comercio electrónico. Los cargadores están trasladando cargas del transporte exclusivo por camión a combinaciones ferroviarias y por carretera para evitar los inminentes recargos por carbono y agilizar la rotación de inventarios. Las plataformas de torre de control digital convierten los planes de modo antes estáticos en rutas dinámicas que minimizan el tiempo de espera y reducen las penalizaciones. Al mismo tiempo, los subsidios públicos para la construcción de puertos secos interiores están ampliando el hinterland al que puede servir el mercado de transporte de carga intermodal.

Conclusiones Clave del Informe

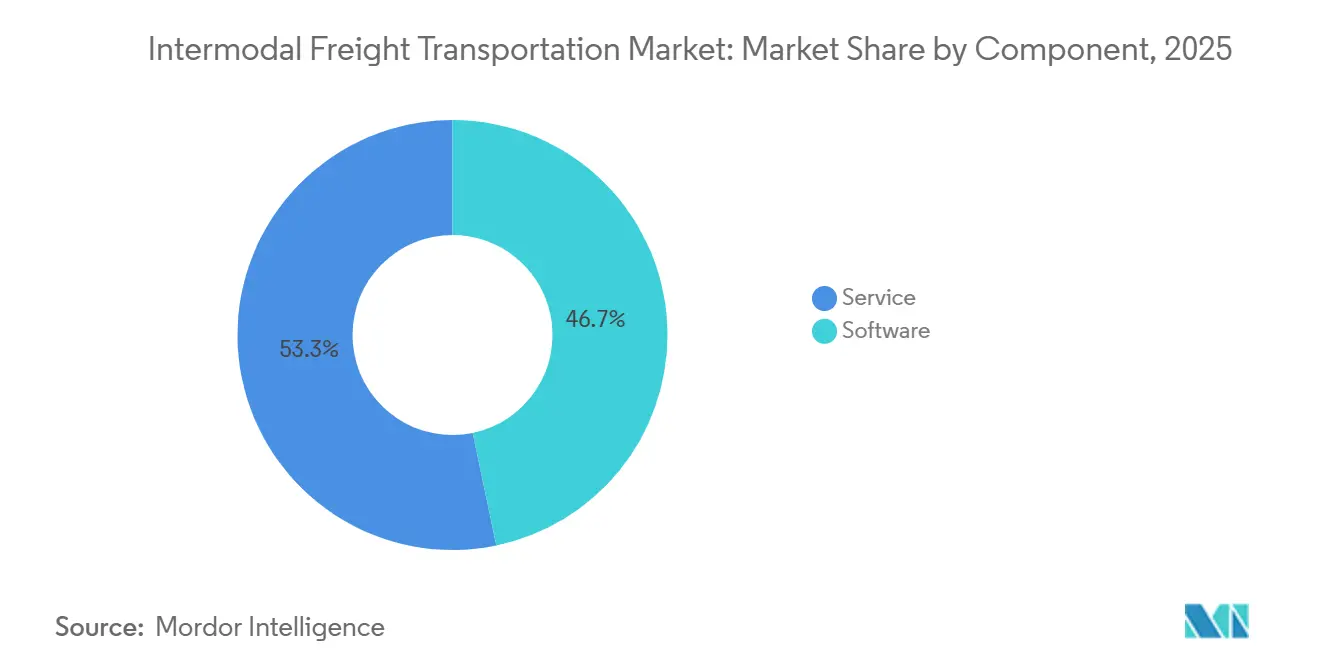

- Por componente, el software lideró con una participación de ingresos del 46,74% en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 13,66% hasta 2031.

- Por modo de transporte, el ferroviario y por carretera representó el 47,33% de la demanda de 2025, mientras que se anticipa que el aéreo y por carretera registrará el crecimiento más rápido con una CAGR del 14,07% hasta 2031.

- Por industria de usuario final, el sector de consumo y comercio minorista representó el 29,56% de la participación del mercado de transporte de carga intermodal en 2025, mientras que alimentos y bebidas está previsto que crezca a una CAGR del 14,43% hasta 2031.

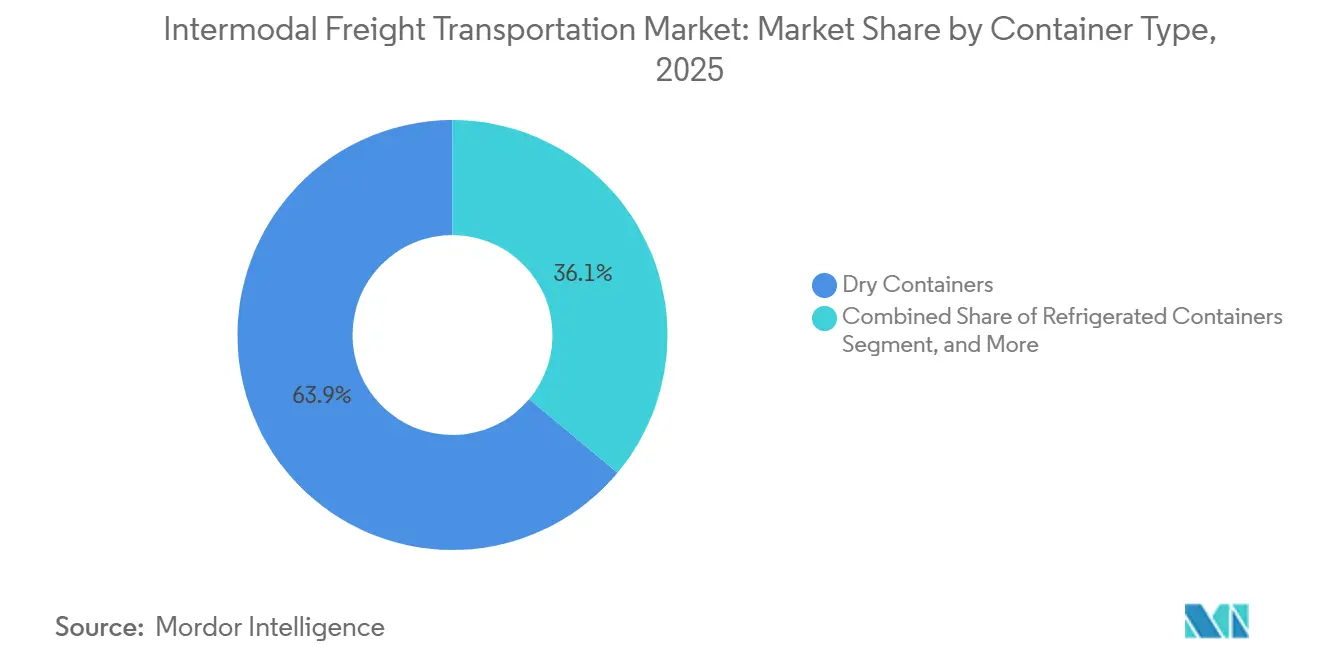

- Por tipo de contenedor, los contenedores secos dominaron con el 63,93% del volumen de 2025, y se prevé que las unidades refrigeradas avancen a una CAGR del 14,09% hasta 2031.

- Por tipo de servicio, la planificación del transporte representó el 34,78% de la participación del mercado de transporte de carga intermodal en 2025, mientras que los servicios de gestión de flota están en camino de alcanzar una CAGR del 14,12% durante el horizonte de pronóstico.

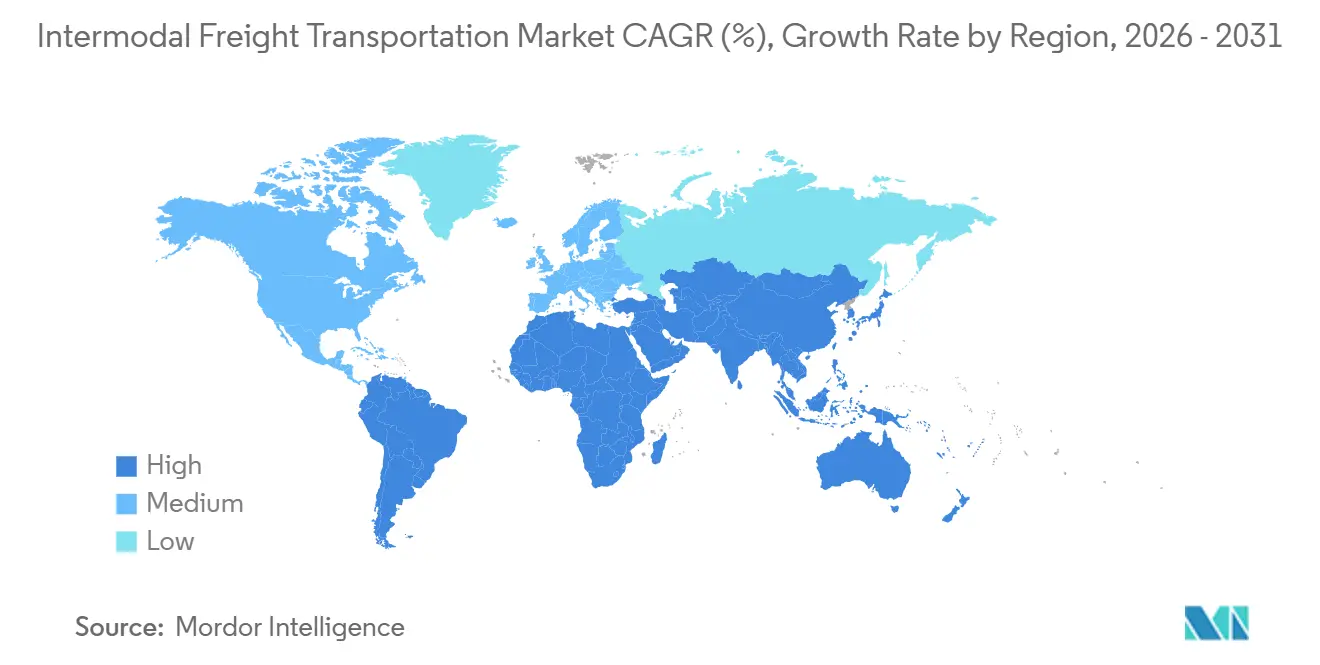

- Por geografía, Asia-Pacífico captó el 36,71% de los ingresos de 2025, mientras que se proyecta que África registrará la expansión regional más rápida con una CAGR del 14,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transporte de Carga Intermodal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digitalización de las cadenas de suministro globales | +2.8% | Global, con inicio temprano en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de los volúmenes del comercio electrónico | +3.1% | Global, Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Transición hacia una logística descarbonizada | +2.5% | Europa y América del Norte, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Inversión gubernamental en centros intermodales | +2.2% | Asia-Pacífico, América del Norte, África | Mediano plazo (2-4 años) |

| Surgimiento de algoritmos de reserva sincromodal | +1.6% | Europa y América del Norte, proyectos piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de contenedores refrigerados domésticos de 53 pies | +1.1% | América del Norte, incipiente en América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Digitalización de las Cadenas de Suministro Globales Mejora la Visibilidad en Tiempo Real

Las plataformas de torre de control agregan datos de GPS, RFID y dispositivos de registro electrónico, lo que permite a los cargadores comparar la velocidad ferroviaria y las colas en las puertas antes de confirmar las reservas, mejorando la fiabilidad del servicio. Oracle Transportation Management Cloud y Blue Yonder Luminate ahora utilizan estos datos para trasladar un contenedor retrasado del ferrocarril a un camión urgente sin intervención humana, protegiendo los flujos de automoción y electrónica sujetos a altas penalizaciones. Una encuesta de Descartes de 2025 encontró que el 81% de los ejecutivos de logística consideran su sistema de gestión de transporte como una ventaja competitiva, frente al 68% en 2023, lo que confirma que la adopción de software se está acelerando en todos los modos.[1]Descartes Systems Group, "Encuesta de Gestión del Transporte 2025", descartes.com Los pronósticos de aprendizaje automático sobre la congestión en terminales activan el despliegue proactivo de chasis, reduciendo el tiempo de espera y aumentando la rotación de activos. A medida que más transportistas exponen API en tiempo real, la brecha de visibilidad entre el transporte intermodal y el transporte por camión se reduce, reforzando el impulso del cambio modal.

La Expansión de los Volúmenes del Comercio Electrónico Demanda Opciones de Carga Flexibles

El comercio minorista en línea superó el 20% de las ventas totales en varias economías importantes durante 2024, fragmentando los perfiles de envío en lotes pequeños que favorecen la consolidación intermodal. El lanzamiento de Maersk en 2025 de 440 trenes semanales, 130 circuitos de barcazas y 700 socios de transporte por camión ofrece un servicio puerta a puerta de 48 horas en toda Europa, reduciendo entre 12 y 24 horas respecto a las rutas anteriores de concentración y distribución.[2]Maersk, "Maersk Amplía su Red Intermodal Europea", maersk.com El despacho aduanero previo en aduanas interiores permite a los contenedores evitar los puertos marítimos congestionados, acelerando los flujos transfronterizos del comercio electrónico. J.B. Hunt reportó un aumento interanual del 6% en cargas intermodales en el segundo trimestre de 2025, ya que los minoristas buscaban capacidad no afectada por la escasez de conductores de camión. Con el aumento de la logística de devoluciones y los reemplazos en el mismo día, los vendedores de comercio electrónico reservan cada vez más capacidad en múltiples modos en un único espacio de trabajo digital.

Transición Hacia una Logística Descarbonizada Mediante Incentivos al Cambio Modal

Los límites de intensidad de carbono en la Unión Europea y California imponen penalizaciones financieras a los corredores de camiones exclusivamente diésel, impulsando la carga hacia corredores ferroviarios de menores emisiones. DP World y Maersk tienen como objetivo eliminar 700.000 t de CO₂ en el Reino Unido en cinco años. El reglamento eFTI de la UE, vigente desde 2024, exige la documentación de carga sin papel, reduciendo entre 2 y 3 horas en cada frontera y haciendo que el transporte intermodal sea más competitivo en términos de tiempo. El Ministerio de Transporte de China ahora subsidia hasta el 30% de los costos ferroviarios interiores para los contenedores que cambian del transporte por carretera al servicio marítimo-ferroviario, reduciendo los costos de destino y aliviando la congestión urbana.[3]Ministerio de Transporte de la República Popular China, "Directrices de Transporte Intermodal Marítimo-Ferroviario", mot.gov.cn Los cargadores que persiguen objetivos ESG incluyen cada vez más cláusulas de cambio modal en las licitaciones de adquisición, asegurando volúmenes ferroviarios o de barcaza-carretera por períodos de varios años. Estos incentivos se acumulan con el tiempo, ampliando la brecha de costos ajustada por carbono a favor de la opción intermodal.

Inversiones Gubernamentales en Terminales Ferroviarias y Puertos Secos

El capital público fluye hacia la infraestructura intermodal a una escala sin precedentes. El Fondo Nacional de Corredores Comerciales de Canadá aporta USD 4.400 millones para separaciones de nivel y patios automatizados que podrían aumentar el rendimiento hasta en un 30%. Los Corredores de Carga Dedicados de India, ya en pleno funcionamiento, reducen el tiempo de tránsito ferroviario Delhi-Bombay de 4 a 5 días a menos de 20 horas, lo que supone un cambio radical para los fabricantes orientados a la exportación. En África Oriental, TradeMark East Africa redujo los tiempos de espera en la frontera Mombasa-Kampala a menos de 8 horas, abriendo nuevos mercados interiores para las importaciones en contenedores y las exportaciones agrícolas. El Puerto de Coos Bay de Oregón obtuvo USD 100 millones en 2024 para dragar un canal y construir una terminal intermodal preparada para buques Panamax, desviando carga de las congestionadas puertas de entrada de la Costa Oeste. Estos proyectos extienden el alcance de las redes ferroviarias hacia nuevos hinterlands, ampliando la base de ingresos de los operadores intermodales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión portuaria y escasez de chasis | -2.3% | América del Norte y Europa, episódico en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Estándares de datos fragmentados | -1.8% | Global, agudo en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Interoperabilidad limitada de las redes de contenedores refrigerados | -0.9% | Global, concentrado en mercados emergentes | Mediano plazo (2-4 años) |

| Aumento de las primas de seguros | -0.7% | Global, corredores de alto riesgo de robo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Congestión Portuaria y la Escasez de Chasis Incrementan los Tiempos de Rotación

El tiempo promedio de permanencia de contenedores en Los Ángeles alcanzó los 5,2 días a finales de 2024, ya que la escasez de chasis retrasó las recogidas incluso después del despacho aduanero. Los propietarios de carga pagan tarifas diarias superiores a USD 150 por contenedor por día, erosionando rápidamente la ventaja de costos del 10-15% que el transporte intermodal suele tener sobre el transporte por camión. La Asociación Intermodal de América del Norte denominó el desequilibrio de chasis como la principal restricción operativa de la industria para 2025, ya que las empresas de arrendamiento no podían construir unidades con la suficiente rapidez para mantenerse al ritmo de los aumentos de importaciones. El sistema de citas en las puertas de Savannah alivió el bloqueo solo marginalmente, ya que los tiempos de espera máximos de camiones aún superaban los 90 minutos, lo que llevó a los minoristas a redirigir la carga a través de los puertos del Golfo. La congestión persistente mantiene la fiabilidad del servicio volátil, lo que disuade a algunos cargadores de realizar cambios modales más amplios hacia combinaciones ferroviarias.

Los Estándares de Datos Fragmentados Limitan la Interoperabilidad de los Sistemas

La falta de protocolos EDI uniformes obliga a los cargadores a conciliar eventos de contenedores en múltiples portales, añadiendo entre cuatro y seis horas de trabajo manual a muchas cargas. Los formatos de marca de tiempo y la precisión de la geolocalización varían según el transportista y la agencia aduanera, lo que socava el manejo automatizado de excepciones. Una encuesta del Journal of Commerce de marzo de 2025 encontró que el 60% de los movimientos intermodales aún requieren correcciones manuales de datos, lo que infla los gastos administrativos y retrasa el redireccionamiento proactivo. La norma ISO 18186 promete datos estandarizados de RFID y GPS, pero no se espera su plena implantación antes de 2027. Hasta que los estándares globales maduren, la incompatibilidad de los sistemas seguirá mermando la productividad y atenuando las ventajas de velocidad de las redes intermodales digitalizadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Lidera Hoy pero los Servicios se Aceleran

El software capturó el 46,74% de la participación del mercado de transporte de carga intermodal en 2025, ya que los cargadores priorizaron las suites de gestión del transporte, gestión de almacenes y visibilidad basadas en la nube. Las empresas adquieren ahora licencias para integrar hitos de ferrocarril, camión, barcaza y avión en una torre de control unificada, lo que marca un avance significativo en el proceso de transformación digital. Esta integración permite una coordinación fluida entre los distintos modos de transporte, mejorando la eficiencia operativa y los procesos de toma de decisiones.

Entre 2026 y 2031, el mercado de transporte de carga intermodal está previsto que crezca a una sólida CAGR del 13,66%. Este aumento se atribuye en gran medida a que las empresas externalizan cada vez más los riesgos de ejecución. Estas ofertas gestionadas, que integran a la perfección la intermediación, el transbordo y la consultoría de cumplimiento normativo, permiten a los clientes transformar sus gastos fijos en tecnología de la información en costos operativos flexibles, garantizando al mismo tiempo el estricto cumplimiento de los niveles de servicio.

Por Modo de Transporte: El Ferrocarril Mantiene la Ventaja en Costos mientras el Aéreo-Carretera Gana Ritmo

En 2025, los movimientos ferroviarios dominaron el panorama de la demanda, capturando el 47,33% de la participación de mercado. Esto consolidó al ferrocarril como la opción rentable por excelencia para distancias superiores a 800 km, respaldado por avances como los despejes para doble apilamiento y las terminales automatizadas. Además, los recargos de combustible constantes y la amplia capacidad de contenedores han anclado firmemente tanto los bienes de consumo a granel como los insumos industriales a este modo de transporte. El sector ferroviario continúa beneficiándose de su capacidad para manejar grandes volúmenes de manera eficiente, lo que lo convierte en la opción preferida para las industrias que dependen de un transporte de larga distancia rentable y fiable.

Los pronósticos predicen que las combinaciones aéreo-carretera liderarán el grupo con una sólida CAGR del 14,07%. Este aumento está impulsado en gran medida por el rápido giro de los productos farmacéuticos de alto valor y la electrónica hacia un compromiso de entrega en dos días. La combinación de vuelos urgentes y transporte de corta distancia habilitado por GPS ha reducido significativamente los plazos de entrega, haciendo justificable el precio premium. Como resultado, un segmento creciente del mercado de transporte de carga intermodal se orienta hacia estos propietarios de carga centrados en la velocidad. Se espera que la creciente adopción de tecnologías avanzadas y la creciente demanda de servicios de entrega urgente impulsen aún más el crecimiento de las combinaciones aéreo-carretera, particularmente entre las industrias que priorizan los envíos urgentes.

Por Industria de Usuario Final: El Comercio Minorista Domina, pero Alimentos y Bebidas Surge con Fuerza

En 2025, los cargadores de consumo y comercio minorista representaron el 29,56% del volumen total, lo que subraya una tendencia en la que la consolidación del comercio electrónico dirige los flujos de paquetes hacia corredores ferroviarios en contenedores para el cumplimiento regional. Este cambio pone de relieve la creciente importancia del ferrocarril en el apoyo a la cadena de suministro del comercio electrónico. Los comerciantes omnicanal dependen cada vez más del ferrocarril para equilibrar estratégicamente el inventario entre los centros de distribución, consolidando su dominio en el mercado de transporte de carga intermodal. Además, la integración de los servicios ferroviarios en las estrategias omnicanal permite a los comerciantes optimizar los tiempos de entrega y reducir los costos.

A medida que los mandatos de cadena de frío se vuelven más estrictos, los envíos de alimentos y bebidas están preparados para experimentar una CAGR del 14,43% hasta 2031. La creciente adopción de contenedores refrigerados domésticos de 53 pies, que ofrecen un 13% más de capacidad cúbica, no solo reduce los costos de flete por palé, sino que también amplía el alcance del mercado de carga intermodal que utiliza equipos de control de temperatura. Esta expansión está respaldada además por los avances en tecnología de refrigeración y el aumento de las inversiones en infraestructura de cadena de frío, garantizando el cumplimiento de las normas reglamentarias al tiempo que se satisface la creciente demanda de transporte de bienes perecederos.

Por Tipo de Contenedor: Los Contenedores Secos Lideran mientras los Refrigerados Ascienden

Los contenedores secos proporcionaron el 63,93% del rendimiento de equipos en 2025, anclando la mercancía general, la ropa y el ferretería que toleran condiciones ambientales. Gracias a su atractivo universal, los costos se mantienen bajos y las tasas de utilización permanecen altas, consolidando su dominio en el mercado de transporte de carga intermodal en las distintas clases de contenedores. Esta universalidad garantiza una integración fluida entre los diferentes modos de transporte, mejorando aún más su eficiencia y rentabilidad.

A medida que aumenta la demanda de telemetría de extremo a extremo para productos frescos, mariscos y vacunas, las unidades refrigeradas están previstas para expandirse a una sólida CAGR del 14,09%. Con sensores IoT que transmiten temperatura, humedad y eventos de apertura de puertas cada 15 minutos, las intervenciones proactivas se vuelven posibles. Esta tendencia está canalizando una participación creciente del mercado de transporte de carga intermodal hacia las lucrativas operaciones de contenedores refrigerados. La creciente adopción de estas tecnologías está impulsada por la necesidad de garantizar la calidad del producto, reducir el deterioro y cumplir con estrictas normas reglamentarias, particularmente en el transporte de bienes perecederos y productos farmacéuticos.

Por Tipo de Servicio: La Planificación Lidera, la Gestión de Flota se Acelera

La planificación del transporte representó el 34,78% de los ingresos de 2025, lo que subraya que la optimización de rutas y la consolidación de cargas siguen siendo el núcleo estratégico del apoyo externalizado. Los cargadores dependen de ingenieros de redes para optimizar las operaciones equilibrando costos, reduciendo las emisiones de carbono y acortando los tiempos de tránsito en los corredores ferroviarios y de camiones rivales. Estos ingenieros analizan redes logísticas complejas, identifican ineficiencias e implementan soluciones para mejorar el rendimiento general de la cadena de suministro. Su experiencia garantiza que los cargadores puedan satisfacer las demandas de entrega manteniendo la sostenibilidad y la rentabilidad.

A medida que los chasis equipados con GPS y el mantenimiento predictivo reducen el tiempo de inactividad no planificado, se proyecta que las plataformas de gestión de flota crecerán a una CAGR del 14,12% durante el período de pronóstico. Estas plataformas desempeñan un papel fundamental en la optimización de las operaciones al integrar el estado de los activos con la disponibilidad de espacios en terminales en paneles de control unificados. Esta integración no solo mejora las tasas de utilización, sino que también atrae mayores ingresos a este segmento del mercado de transporte de carga intermodal, destacando su creciente importancia en la industria.

Análisis Geográfico

Asia-Pacífico contribuyó con el 36,71% de la facturación de 2025, consolidando su posición como el mayor nodo regional en el mercado de transporte de carga intermodal. Los corredores ferroviarios de la Franja y la Ruta y los Corredores de Carga Dedicados de India reducen las distancias de transporte interior, mientras que el plan de conectividad de la ASEAN va eliminando los retrasos fronterizos. El creciente consumo de la clase media y la diversificación de las exportaciones hacia Asia Central mantendrán a la región a la vanguardia de las nuevas construcciones de terminales y los proyectos piloto sincromodales.

Se prevé que África registre una CAGR del 14,21% hasta 2031, el ritmo más rápido a nivel mundial. Las mejoras de corredores de TradeMark East Africa redujeron los tiempos de despacho Mombasa-Kampala a menos de 8 horas, y la ventanilla única de la Zona de Libre Comercio Continental Africana reduce los retrasos causados por el papeleo, ampliando el tamaño del mercado de transporte de carga intermodal disponible para los operadores logísticos regionales de terceros. Los enlaces ferroviarios este-oeste, como el corredor LAPSSET, abren Sudán del Sur y Etiopía sin litoral al comercio del Océano Índico, acelerando la demanda de contenedores refrigerados para las exportaciones de productos frescos.

América del Norte sigue siendo fundamental, con los ferrocarriles de Clase I invirtiendo miles de millones en despejes para doble apilamiento y terminales automatizadas que elevan la velocidad. Europa se beneficia del reglamento eFTI, que agiliza la documentación digital entre los estados miembros, y de los circuitos de barcazas Rin-Danubio de Maersk, que alivian la congestión en las autopistas. América del Sur y Oriente Medio quedan rezagados en volumen, pero presentan centros estratégicos: los corredores de soja de Brasil impulsan el crecimiento de los contenedores refrigerados, y los ensayos de transporte de corta distancia eléctrico de Jebel Ali sirven como escaparate para los despliegues del mercado de transporte de carga intermodal neutros en carbono.

Panorama Competitivo

Los cinco principales transportistas con activos propios y transitarios representan aproximadamente el 30-35% de los ingresos globales, lo que indica un mercado de transporte de carga intermodal moderadamente fragmentado donde los intermediarios digitales aún pueden ocupar nichos de capacidad. La adquisición de DB Schenker por parte de DSV por USD 15.900 millones en 2025 creó la mayor plataforma de logística contractual del mundo, alineando la escala de almacenamiento con el alcance sincromodal. DP World despliega tractores de patio eléctricos en Jebel Ali, y la red europea de Maersk ahora evita las dependencias de concentración y distribución, ofreciendo a los clientes rutas directas de origen a destino.

Los proveedores de software como Oracle, Blue Yonder y Descartes incorporan inteligencia artificial en la lógica de selección de modo, trasladando automáticamente los contenedores de movimiento lento del ferrocarril al camión urgente, protegiendo así los niveles de servicio y captando una mayor cuota de cartera en el mercado de transporte de carga intermodal. Las empresas emergentes sincromodales aprovechan las API de capacidad en tiempo real de ferrocarriles, líneas de barcazas y flotas de transporte de corta distancia, lo que permite a los cargadores asegurar reservas con la misma facilidad que un camión. El ensayo FOR-FREIGHT de la UE demostró que los algoritmos pueden reducir el reposicionamiento en vacío en un 12% y recortar el CO₂ en un 18%, hallazgos que alientan el capital de riesgo en la industria de transporte de carga intermodal.

Las geografías con espacio en blanco, como África Central, ven la entrada de nuevos participantes especializados en cadena de frío, carga a granel peligrosa o carga sobredimensionada, que se asocian con ferrocarriles de Clase I en lugar de competir directamente. La próxima norma de seguimiento de contenedores de ISO podría erosionar los fosos propietarios que protegen a los operadores establecidos, permitiendo una interoperabilidad que favorece a los disruptores ágiles listos para escalar a medida que el mercado de transporte de carga intermodal madura.

Líderes de la Industria de Transporte de Carga Intermodal

Cognizant Technology Solutions Corporation

Oracle Corporation

Blue Yonder Group Inc.

Transplace LLC

Körber AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Maersk amplió su red europea a 440 trenes semanales, 130 servicios de barcaza y más de 700 socios de transporte por camión, ofreciendo tiempos de tránsito de comercio electrónico puerta a puerta de 48 horas.

- Octubre de 2025: DP World publicó una encuesta que muestra que el 80% de los ejecutivos de logística utilizan herramientas digitales, pero solo el 19% logra una integración completa de la plataforma.

- Abril de 2025: DSV cerró su adquisición de DB Schenker por USD 15.900 millones, formando el mayor proveedor global de logística contractual.

- Febrero de 2025: La Asociación Intermodal de América del Norte confirmó que los volúmenes de 2024 aumentaron un 8,5%, liderados por un salto del 13,9% en contenedores internacionales.

Alcance del Informe Global del Mercado de Transporte de Carga Intermodal

El Informe del Mercado de Transporte de Carga Intermodal está segmentado por Componente (Software y Servicio), Modo de Transporte (Transporte Ferroviario y por Carretera, Transporte Aéreo y por Carretera, Transporte Marítimo y por Carretera, Otros Modos de Transporte), Industria de Usuario Final (Industrial y Manufactura, Petróleo y Gas, Consumo y Comercio Minorista, Alimentos y Bebidas, Construcción, Otras Industrias de Usuario Final), Tipo de Contenedor (Contenedores Secos, Contenedores Refrigerados, Contenedores Cisterna, Contenedores de Plataforma y de Techo Abierto), Tipo de Servicio (Planificación del Transporte, Gestión de Flota, Almacenamiento y Distribución, Otros Tipos de Servicio) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicio |

| Transporte Ferroviario y por Carretera |

| Transporte Aéreo y por Carretera |

| Transporte Marítimo y por Carretera |

| Otros Modos de Transporte |

| Industrial y Manufactura |

| Petróleo y Gas |

| Consumo y Comercio Minorista |

| Alimentos y Bebidas |

| Construcción |

| Otras Industrias de Usuario Final |

| Contenedores Secos |

| Contenedores Refrigerados |

| Contenedores Cisterna |

| Contenedores de Plataforma y de Techo Abierto |

| Planificación del Transporte |

| Gestión de Flota |

| Almacenamiento y Distribución |

| Otros Tipos de Servicio |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicio | |||

| Por Modo de Transporte | Transporte Ferroviario y por Carretera | ||

| Transporte Aéreo y por Carretera | |||

| Transporte Marítimo y por Carretera | |||

| Otros Modos de Transporte | |||

| Por Industria de Usuario Final | Industrial y Manufactura | ||

| Petróleo y Gas | |||

| Consumo y Comercio Minorista | |||

| Alimentos y Bebidas | |||

| Construcción | |||

| Otras Industrias de Usuario Final | |||

| Por Tipo de Contenedor | Contenedores Secos | ||

| Contenedores Refrigerados | |||

| Contenedores Cisterna | |||

| Contenedores de Plataforma y de Techo Abierto | |||

| Por Tipo de Servicio | Planificación del Transporte | ||

| Gestión de Flota | |||

| Almacenamiento y Distribución | |||

| Otros Tipos de Servicio | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezcan los ingresos en el mercado de transporte de carga intermodal entre 2026 y 2031?

Se proyecta que los ingresos aumentarán de USD 31,16 mil millones en 2026 a USD 58,13 mil millones en 2031, con una CAGR del 13,28%.

¿Qué región genera actualmente los mayores ingresos por transporte de carga intermodal?

Asia-Pacífico lideró con el 36,71% de la facturación global en 2025 gracias a sólidos corredores de exportación y nueva infraestructura ferroviaria.

¿Qué factores impulsan la adopción de contenedores refrigerados?

Los estándares de distribución de vacunas y el comercio de productos frescos requieren un control continuo de la temperatura, impulsando los contenedores refrigerados a una CAGR del 14,09% hasta 2031.

¿Por qué los servicios superan al software en crecimiento?

Los cargadores externalizan cada vez más el riesgo de ejecución, elevando los ingresos de los servicios gestionados a una CAGR del 13,66% frente a una expansión más lenta del software.

¿Cuál es la principal restricción operativa que enfrentan los centros intermodales de América del Norte?

La escasez de chasis y la congestión portuaria relacionada prolongan la permanencia de los contenedores, erosionando la ventaja de costos tradicional sobre el transporte por camión de larga distancia.

Última actualización de la página el: