Tamaño y Participación del Mercado de Sistemas Marítimos No Tripulados

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.94% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Marítimos No Tripulados por Mordor Intelligence

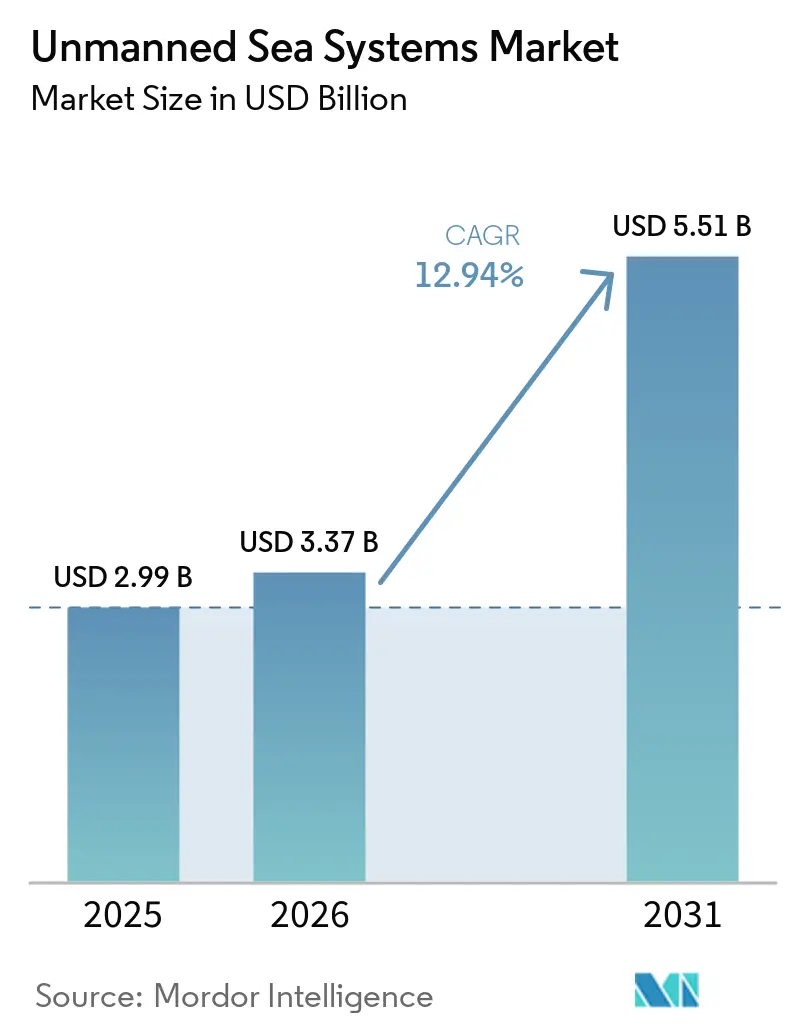

Se espera que el tamaño del mercado de sistemas marítimos no tripulados crezca de USD 2.990 millones en 2025 a USD 3.370 millones en 2026, y se prevé que alcance USD 5.510 millones en 2031 a una CAGR del 12,94% durante el período 2026-2031. El perfil de crecimiento está determinado por prioridades simultáneas de defensa y comerciales que recompensan la persistencia, la seguridad y los menores costos operativos en el mar. Los compradores de defensa están reequilibrando el gasto hacia capacidades de baja firma y larga resistencia que pueden operar desde litorales en disputa hasta teatros de océano profundo. Al mismo tiempo, los operadores de energía e infraestructura amplían la inspección remota para reducir las emisiones y el tiempo de inactividad por condiciones meteorológicas. Los avances en las pilas de autonomía modulares y las cargas útiles de sonar de alta gama están desplazando el valor hacia el software y los sensores, incluso cuando los formatos de casco permanecen estandarizados para la logística y la certificación. Las señales regulatorias son claras en determinados países, lo que impulsa una demanda firme de despliegues sin tripulación y sin emisiones en corredores específicos.

Conclusiones Clave del Informe

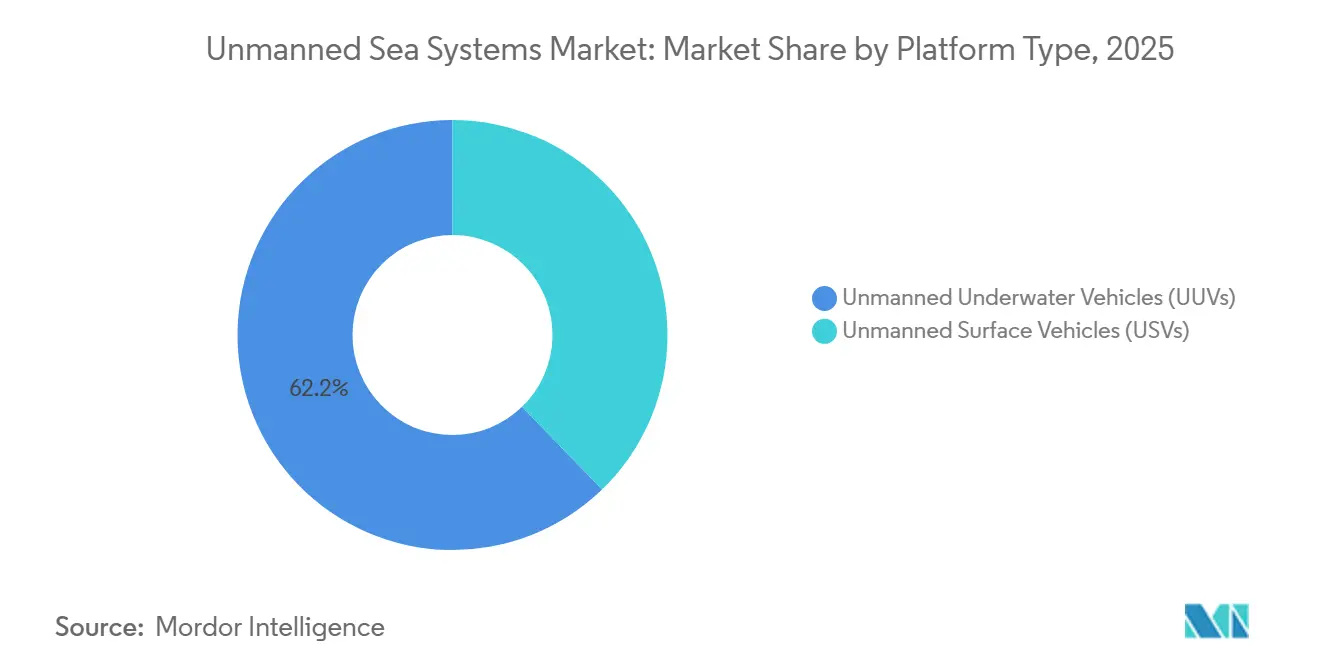

- Por tipo de plataforma, los vehículos submarinos no tripulados (UUV) lideraron el mercado de sistemas marítimos no tripulados con una participación del 62,24% en 2025, mientras que los vehículos de superficie no tripulados (USV) registraron la CAGR proyectada más alta del 13,99% hasta 2031.

- Por tamaño de vehículo, los formatos de clase pequeña capturaron una participación del 49,20% del mercado de sistemas marítimos no tripulados en 2025 y se proyecta que se expandan a una CAGR del 13,40% hasta 2031.

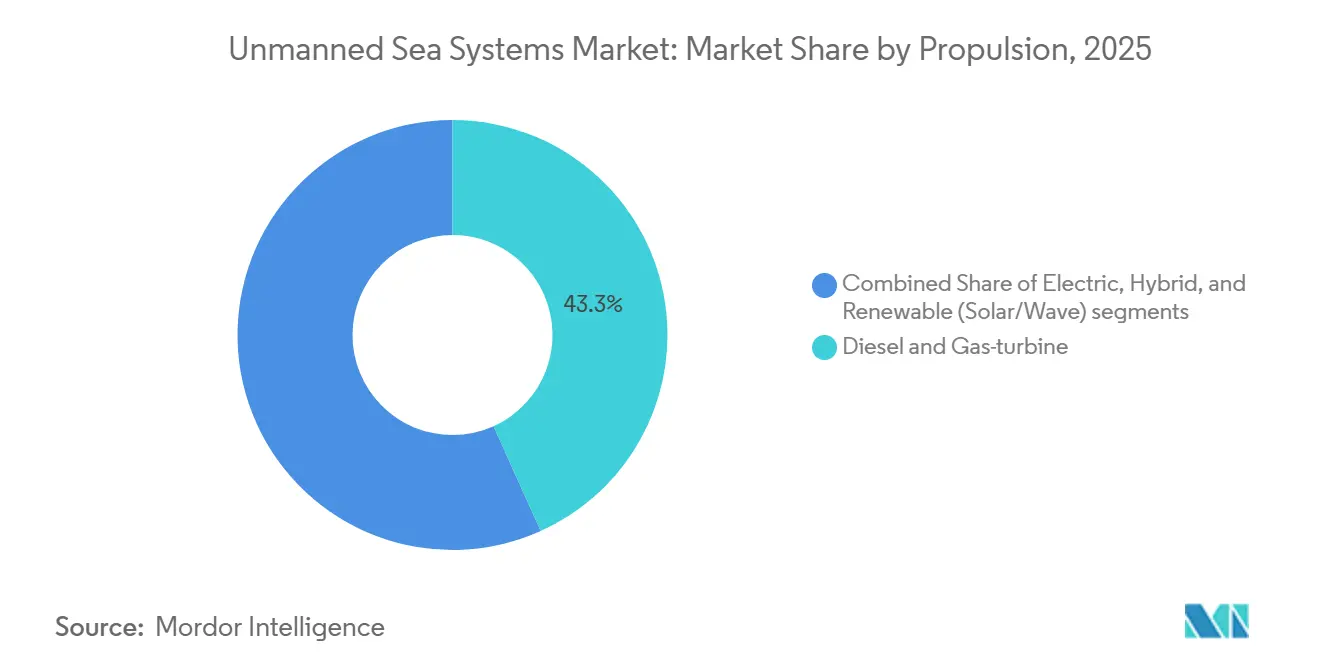

- Por propulsión, los sistemas de diésel y turbina de gas mantuvieron una participación del 43,27% del mercado de sistemas marítimos no tripulados en 2025, mientras que se prevé que los híbridos renovables crezcan más rápido a una CAGR del 14,89% hasta 2031.

- Por aplicación, el sector militar representó una participación del 52,59% en 2025 y avanza a una CAGR del 13,16% hasta 2031.

- Por tipo de componente, los sistemas de propulsión y energía representaron el 32,60% de los ingresos en 2025, mientras que se proyecta que el segmento de suite de sensores registre la CAGR más rápida del 14,10% hasta 2031.

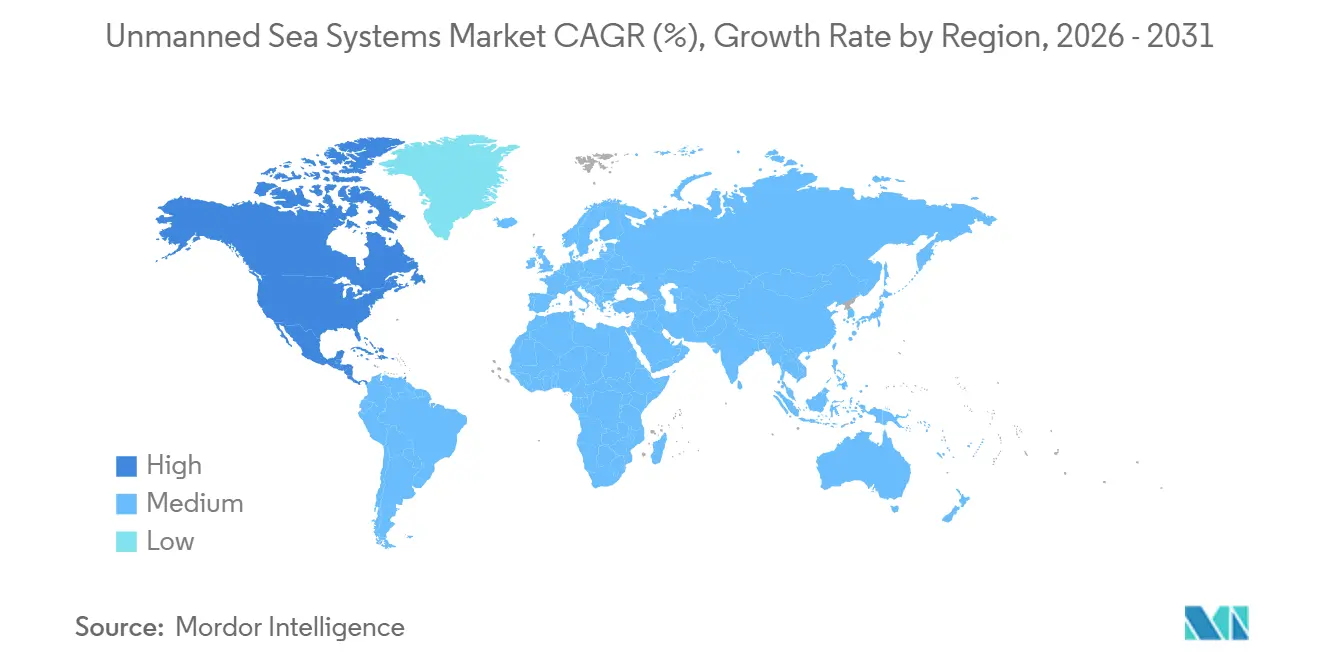

- Por geografía, América del Norte mantuvo una participación del 38,36% del mercado de sistemas marítimos no tripulados en 2025 y registró la CAGR regional más alta del 14,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas Marítimos No Tripulados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los programas globales de modernización naval y transformación de fuerzas | +2.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de inspección de parques eólicos marinos y misiones de levantamiento del fondo marino | +2.1% | Europa, Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Reducción del costo por milla náutica en comparación con los buques de superficie tripulados | +1.9% | Global | Corto plazo (≤ 2 años) |

| Mayor adopción de USV con capacidad de enjambre para operaciones de contramedidas de minas | +1.7% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Descuentos de seguros vinculados a ESG para embarcaciones sin tripulación | +1.2% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Políticas de compensación de defensa que promueven la integración doméstica de sistemas marítimos no tripulados | +1.1% | Asia-Pacífico, Oriente Medio, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Programas Globales de Modernización Naval y Transformación de Fuerzas

La adquisición de defensa enfatiza las plataformas autónomas como multiplicadores de fuerza para la eficiencia operativa en entornos marítimos en disputa. Los programas y prototipos recientemente introducidos destacan la progresión de las armadas desde fases experimentales hasta la integración operativa de la guerra de minas, las capacidades de ISR y los efectores submarinos distribuidos en la planificación de flotas. Lockheed Martin Corporation presentó el Vehículo Submarino Autónomo Multipropósito Lamprey en febrero de 2026 como un sumergible modular con una bahía de carga útil reconfigurable para apoyar misiones de ISR, guerra electrónica y cinéticas. Saab AB avanza en vehículos submarinos de gran tamaño bajo contratos nacionales, centrándose en la disuasión de largo alcance y la defensa del fondo marino, a través de programas europeos formales que apoyan objetivos estratégicos de defensa. La OTAN está formalizando la interoperabilidad a través de normas y marcos, reduciendo los desafíos de integración para los grupos de tareas multinacionales. Estas medidas aceleran los plazos de despliegue de activos autónomos y estandarizan las actualizaciones de carga útil modular, mejorando la eficiencia operativa en las flotas aliadas.

Creciente Demanda de Inspección de Parques Eólicos Marinos y Misiones de Levantamiento del Fondo Marino

La inspección autónoma es fundamental a medida que los operadores de energía eólica marina amplían sus operaciones, equilibrando los limitados presupuestos de operación y mantenimiento con estrictos requisitos de cumplimiento ESG. En abril de 2023, Fugro realizó la primera inspección completamente remota de un parque eólico marino utilizando su USV Blue Essence y su eROV Blue Volta. Las partes interesadas de los parques eólicos europeos están introduciendo la autonomía para reducir los traslados de tripulación y ampliar las ventanas de inspección, con despliegues en campo que revelan importantes beneficios en costos operativos y tiempo de actividad para el monitoreo persistente.[1]Oficina del Gabinete de Japón, "Estrategia AUV y Proyectos de Demostración," Oficina del Gabinete de Japón, cao.go.jp Estas iniciativas mejoran los conceptos sin tripulación al mitigar el tiempo de inactividad relacionado con el clima, trasladando la mano de obra del mar a tierra y agilizando el retorno de la inversión en inspección. Esto establece un flujo confiable para las plataformas no tripuladas, respaldado por contratos de operación y mantenimiento resilientes en múltiples cuencas eólicas.

Reducción del Costo por Milla Náutica en Comparación con los Buques de Superficie Tripulados

Las aprobaciones regulatorias para operaciones sin tripulación y el auge de los centros de operaciones remotas certificados están reformando las estructuras de costos. En octubre de 2025, la Autoridad Marítima Noruega permitió que el Reach Remote 1 operara sin tripulación en el Mar del Norte sin un buque de apoyo dedicado, lo que señala una vía de autorización replicable que elimina un gasto operativo importante para las tareas de levantamiento e inspección. Los supervisores maestros certificados en tierra que supervisan múltiples buques permiten un modelo de experiencia centralizado, reduciendo la dependencia de tripulaciones distribuidas. Los fabricantes de diseños híbridos o totalmente eléctricos se benefician de una mayor adopción, impulsada por el ahorro compuesto de energía y mano de obra durante duraciones de misión prolongadas, mejorando la eficiencia operativa y la rentabilidad.

Mayor Adopción de USV con Capacidad de Enjambre para Operaciones de Contramedidas de Minas

Las armadas están pasando de las contramedidas de minas de despeje secuencial de una sola plataforma a la acción coordinada y distribuida a través de enjambres. El Marco de Campaña No Tripulada de la Armada de los Estados Unidos y el programa rMCM belga-neerlandés se centran en estandarizar el software de control de enjambres y los protocolos de comunicación entre buques para mejorar las operaciones colaborativas de contramedidas de minas. Los esfuerzos de la industria están avanzando en los sistemas de autonomía para coordinar múltiples activos con detección y asignación de tareas compartidas en entornos costeros complejos. Estas iniciativas integran nodos de superficie con sonar remolcado o montado en el casco para clasificación y señalización, garantizando que las plataformas de neutralización operen eficazmente mientras mantienen a los buques tripulados a distancias de seguridad más seguras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de control de exportaciones y restricciones ITAR que limitan las ventas globales | -1.4% | Oriente Medio, Asia-Pacífico, América del Sur | Mediano plazo (2-4 años) |

| Alta vulnerabilidad a la denegación de GNSS en entornos marítimos en disputa | -1.1% | Estrecho de Taiwán, Mar del Sur de China, Báltico, Mar Negro, Mar Rojo | Corto plazo (≤ 2 años) |

| Disponibilidad limitada de rangos de prueba y aseguramiento de IA marítima certificada | -0.9% | Global | Largo plazo (≥ 4 años) |

| Interrupciones en el suministro de baterías de titanato de litio que afectan a las plataformas orientadas a la resistencia | -0.7% | Suministro concentrado en China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Control de Exportaciones y Restricciones ITAR que Limitan las Ventas Globales

Las regulaciones de licencias y las clasificaciones de artículos de defensa prolongan los ciclos de transacción para los vehículos autónomos y las cargas útiles, lo que lleva a los proveedores a localizar la producción, personalizar las configuraciones o priorizar las ventas dentro de regiones alineadas con marcos de cumplimiento compartidos. Las empresas que ofrecen arquitecturas modulares pueden avanzar en capacidades a través de actualizaciones de carga útil que evitan nuevas certificaciones de plataforma, un método que puede reducir la carga de cumplimiento en tramos posteriores. Estas dinámicas favorecen colectivamente a los actores establecidos con equipos de cumplimiento consolidados y sistemas de calidad documentados, y pueden inclinar la participación de mercado hacia geografías con vías regulatorias más claras.

Alta Vulnerabilidad a la Denegación de GNSS en Entornos Marítimos en Disputa

El bloqueo y la suplantación intencionales interrumpen los sistemas de navegación autónoma dependientes de satélites, aumentando la incertidumbre operativa y los desafíos en entornos en disputa. Los proveedores de la industria abordan esta brecha mediante la fusión de sensores, integrando registros de velocidad Doppler, sensores inerciales y métodos de referencia de terreno para garantizar un rendimiento de navegación confiable cuando las señales satelitales no están disponibles. Los operadores en terreno costero han empleado soluciones alternativas de línea de visión utilizando transpondedores en tierra y corredores gestionados, pero estos no son adecuados para operaciones en aguas abiertas. Esto ha impulsado los esfuerzos hacia la navegación con múltiples sensores, la lógica de autonomía certificada y los perfiles de misión con métodos de posicionamiento redundantes, garantizando la fiabilidad operativa en entornos marítimos de alto riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plataforma: La Primacía Subsuperficial se Encuentra con la Disrupción en Superficie

Los Vehículos Submarinos No Tripulados (UUV) representaron el 62,24% de los ingresos de 2025, ya que los clientes priorizaron el sigilo, la resistencia y las firmas de baja observabilidad para ISR y guerra de minas en zonas de alto riesgo. Dentro de las flotas subsuperficiales, los ROV mantienen una base instalada más amplia para tareas de manipulación e inspección, mientras que los AUV escalan más rápido a medida que mejoran la planificación de rutas, la clasificación y la autonomía para levantamientos de amplia área. El mercado continúa anclando muchos de sus programas premium en cascos de gran profundidad con bahías modulares que admiten intercambios rápidos de carga útil, lo que comprime los plazos de actualización frente al reemplazo completo de la plataforma. En la superficie, la creciente adopción está siendo impulsada por los centros de operaciones remotas y las aprobaciones regulatorias que respaldan misiones de inspección y patrulla persistentes y sin tripulación. Los USV crecen más rápido al 13,99%, reforzados por casos de uso de inspección de parques eólicos, donde las embarcaciones de superficie sin tripulación actúan como buques nodriza para ROV eléctricos, permitiendo operaciones continuas en condiciones meteorológicas adversas. Los fabricantes de plataformas que ofrecen suites de carga útil de conexión y uso inmediato ganan flexibilidad para abordar flujos de trabajo tanto de defensa como comerciales sin grandes rediseños del casco.

Los marcos regulatorios también diferencian la vía al mercado para los sistemas de superficie y subsuperficiales. La Organización Marítima Internacional está avanzando en el Código MASS, que proporciona la base de gobernanza para la prevención de colisiones, las calificaciones de operaciones remotas y la resiliencia cibernética para los buques de superficie sin tripulación. Algunas autoridades nacionales han emitido permisos que sientan precedente para operaciones marinas sin tripulación y están construyendo regímenes de licencias para capitanes en tierra, un movimiento que señala modelos operativos duraderos para los USV comerciales. Las plataformas subsuperficiales continúan siguiendo las reglas de clasificación que enfatizan la seguridad bajo presión, la redundancia y la validación de la autonomía estructurada en perfiles de misión específicos.[2]Fuente: DNV, "Orientación sobre Certificación Autónoma e IA," DNV, dnv.com El crecimiento en ambos vectores se fortalece con sensores modulares y pilas de autonomía que pueden migrar entre tipos de plataformas con una sobrecarga de integración limitada.

Por Tamaño de Vehículo: Enjambres Compactos Versus Leviatanes de Gran Profundidad

Los vehículos de clase pequeña capturaron el 49,20% de la participación de 2025 y están preparados para ofrecer el crecimiento más rápido, una CAGR del 13,40%, ya que los compradores prefieren sistemas desplegables a mano y control de múltiples activos desde tierra. Los casos de uso de entrenamiento y expedicionarios se benefician de vehículos que pueden ser lanzados y recuperados sin necesidad de grandes buques, reduciendo los costos de fletamento y aumentando la frecuencia de despliegue. El mercado de sistemas marítimos no tripulados recompensa estos atributos con ciclos de presupuesto más cortos y agilidad en la programación de misiones, elevando así la utilización y el valor total del ciclo de vida. Los formatos de clase mediana equilibran la carga útil y la resistencia con las consideraciones prácticas de transporte y manejo en cubierta, lo que los hace adecuados para empresas de levantamiento y clientes del sector energético que rotan activos entre proyectos. Esta clase es el hogar típico de los ROV de clase trabajo y los AUV de profundidad media que requieren navegación robusta y energía para misiones más largas. Los vehículos grandes y extra grandes más intensivos en capital sirven para misiones estratégicas, de océano profundo o de patrulla larga, donde la profundidad y la duración de la misión justifican costos unitarios más altos.

Las preferencias de adquisición por perfil de misión influyen en qué bandas de tamaño escalan más rápido en las flotas de defensa y comerciales. Los equipos de guerra de minas de defensa y los operadores de ISR se inclinan hacia las clases pequeña y mediana para el despliegue rápido, la detección distribuida y la alta reutilización en ciclos cortos. Los equipos comerciales de operación y mantenimiento pueden justificar tanto unidades pequeñas para inspecciones de turbinas como unidades medianas para cobertura de levantamiento, a menudo en configuraciones pareadas de superficie-subsuperficie. La economía unitaria favorece los vehículos pequeños para tareas de alta frecuencia, mientras que los vehículos premium de gran profundidad dominan aplicaciones como el mapeo del fondo marino y el monitoreo estratégico de infraestructura submarina. En todos los tamaños, la autonomía centrada en software y el control de enjambres están impulsando más valor hacia la fusión de sensores y el middleware de comando que abarca flotas en lugar de cascos individuales.

Por Propulsión: La Electrificación se Acelera a Medida que el Diésel Retrocede

Los sistemas de diésel y turbina de gas mantuvieron una participación del 43,27% en 2025 por su fiabilidad en entornos adversos y los requisitos de velocidad de sprint, especialmente donde las temperaturas extremas desafían el rendimiento de las baterías. Se proyecta que el segmento renovable (solar/ola) crezca a una CAGR del 14,89% hasta 2031. Al mismo tiempo, el crecimiento se inclina hacia las arquitecturas eléctricas e híbridas a medida que los operadores optan por firmas acústicas más bajas, mantenimiento más sencillo y alineación con los mandatos de cero emisiones. El tamaño del mercado de sistemas marítimos no tripulados atribuido a las opciones eléctricas e híbridas también está respaldado por trenes de potencia modulares, en los que los paquetes de baterías y los extensores de alcance de celda de combustible pueden adaptarse a los requisitos de resistencia de la misión y potencia de la carga útil. Las configuraciones de AUV con celda de combustible de hidrógeno demostradas logran autonomía de varias semanas dentro de envolventes prácticos de volumen y peso, permitiendo misiones más largas sin salir a la superficie para recargar. Las flotas de superficie en corredores regulados obtienen beneficios económicos de los USV eléctricos de batería a medida que los precios de los seguros y los permisos se alinean con los despliegues sin tripulación y sin emisiones. Los compradores que operan cerca de ecosistemas sensibles también citan el cumplimiento de las regulaciones en evolución sobre ruido submarino como un beneficio adicional de los propulsores eléctricos.

Las compensaciones técnicas persisten para el rendimiento en ráfagas, el frío extremo y las cargas útiles de alta potencia, lo que preserva un papel para los sistemas híbridos y mecánicos en misiones selectas. Sin embargo, las señales de inversión y política respaldan una electrificación más amplia a través de ventanas de planificación de cinco a siete años. Los centros de operaciones remotas mantienen alta la utilización de las flotas eléctricas al optimizar la carga, el mantenimiento y la programación de misiones en rutas y temporadas. La base de suministro también se está moviendo hacia módulos de energía y propulsión estandarizados que reducen el tiempo de integración al cambiar entre configuraciones eléctricas e híbridas. A medida que mejora la gestión de energía definida por software, los operadores extraen mayor resistencia del mismo presupuesto energético a través de una planificación de rutas más inteligente, ciclos de trabajo de sensores y tácticas de formación que reducen el arrastre agregado. Estas tendencias colectivas refuerzan la trayectoria de crecimiento de los trenes de potencia más limpios a medida que maduran la familiaridad operativa y la infraestructura.

Por Aplicación: La Supremacía de Defensa Cede ante los Modelos de Doble Uso

Las aplicaciones militares representaron el 52,59% del gasto de 2025 y avanzan a una CAGR del 13,16%, respaldadas por la guerra de minas, el ISR y las tácticas antisubmarinas distribuidas que favorecen el uso de activos autónomos. Los programas de producción en serie y los prototipos de laboratorio a flota son ahora públicos en múltiples empresas principales, incluidos los AUV multipropósito recién presentados diseñados para intercambios rápidos de carga útil y compatibilidad con submarinos. Los resultados de investigación también apuntan a una adaptación activa en los sistemas submarinos estratégicos entre competidores de igual nivel, lo que acelera el cambio hacia la vigilancia persistente de baja firma y los efectores de largo alcance. La financiación de contramedidas de minas destaca un compromiso sostenido con sistemas portátiles y modulares que reducen el riesgo para los buques tripulados y pueden desplegarse rápidamente en cuellos de botella litorales. Los flujos de entrenamiento, prueba y evaluación están normalizando la lógica de enjambre, los traspasos de misiones y los controles humanos en el bucle, lo que allana el camino hacia un uso más amplio en la flota.

Las aplicaciones comerciales muestran una adopción más rápida donde la autonomía se traduce en mejor tiempo de actividad, menores emisiones y períodos de recuperación de la inversión más rápidos. En Europa, los ensayos de campo y los despliegues han validado los emparejamientos de superficie-subsuperficie para la inspección de parques eólicos las 24 horas del día, los 7 días de la semana, con importantes reducciones en el consumo de combustible y el tiempo de inactividad por condiciones meteorológicas. Los programas públicos de Japón están construyendo un puente entre la demostración y el uso comercial mediante la creación de estándares y cadenas de suministro orientadas a la exportación para los vínculos ASV-ROV y la futura integración de AUV. El monitoreo ambiental, la hidrografía y la inspección de infraestructuras están ampliando la base para contratos de servicios recurrentes, a menudo con muestreo autónomo, levantamiento e inspección visual a un costo total de propiedad más bajo. El resultado es un mercado donde tanto los compradores militares como los comerciales están fortaleciendo la demanda de plataformas modulares y suites de sensores que pueden pivotar entre roles con una reconfiguración mínima.

Por Tipo de Componente: Los Sensores Eclipsan a los Cascos como Impulsores de Valor

Los sistemas de propulsión y energía representaron el 32,60% de los ingresos en 2025, lo que refleja la intensidad de capital de los subsistemas de propulsión y energía principales. Sin embargo, el crecimiento más rápido se encuentra ahora en las suites de sensores que crecen a una CAGR del 14,10%, que se benefician del procesamiento habilitado por IA, las técnicas de apertura sintética y la miniaturización, lo que permite a los vehículos pequeños realizar tareas que antes estaban confinadas a plataformas más grandes. El mercado de sistemas marítimos no tripulados ha visto a los principales proveedores demostrar sonares multihaz compactos y paquetes de navegación integrados que reducen el peso y el consumo de energía del sistema mientras aumentan la calidad de los datos y el ancho de franja. Esta combinación de capacidades eleva la utilidad de los cascos de uso general y concentra el margen en las cargas útiles y la autonomía en lugar del chasis de la plataforma. Las pilas de comunicaciones y navegación también están evolucionando con módems acústicos de mayor rendimiento y arquitecturas híbridas que almacenan datos de alta resolución en el vehículo y transmiten resúmenes comprimidos durante las misiones. Los avances en el procesamiento a bordo apoyan además la toma de decisiones en tiempo real y la evasión de obstáculos dentro del presupuesto energético del vehículo.

Los marcos de clasificación y los estándares de gestión de IA continúan formalizando la documentación, las pruebas y la gestión de riesgos para el software de autonomía. Esto eleva las barreras de entrada y otorga ventaja a los actores establecidos con experiencia en cumplimiento y cadenas de herramientas internas mapeadas a los requisitos del notificador. El mercado de sistemas marítimos no tripulados, impulsado por sensores y autonomía, se ve favorecido por ciclos de actualización más cortos que permiten actualizaciones frecuentes de capacidades sin cambios de plataforma. Este modelo alienta a las armadas y a los operadores comerciales a tratar las cargas útiles como la palanca principal para la mejora del rendimiento al desplegar plataformas durante ciclos de vida más largos. El resultado es un patrón de adquisición y operaciones que invierte en sensores más inteligentes, propulsión más limpia y hojas de ruta de software para ampliar el alcance de las misiones.

Análisis Geográfico

América del Norte representó el 38,36% de los ingresos de 2025 y se proyecta que registre la CAGR regional más rápida del 14,09% hasta 2031, respaldada por adquisiciones en curso y programas de prototipos activos en guerra de minas e ISR. Las nuevas introducciones de AUV multipropósito y los hitos de prueba subrayan un flujo maduro que combina vehículos compatibles con submarinos y autonomía de superficie dentro de conceptos de flota más amplios. El mercado de sistemas marítimos no tripulados en la región también refleja entregas en serie de contramedidas de minas que aprovechan las lecciones de los teatros en disputa para ofrecer sistemas modulares listos para un despliegue rápido. Los proveedores estadounidenses y canadienses refuerzan el liderazgo con cargas útiles verticalmente integradas y pilas de autonomía vinculadas a marcos de defensa establecidos. La actividad comercial está creciendo a partir de contratos de energía eólica marina y monitoreo ambiental, con aprobaciones e infraestructura emergentes para respaldar operaciones sin tripulación a escala.

Europa muestra una adopción sincronizada de defensa y comercial, especialmente en los corredores del Mar del Norte, el Báltico y el Atlántico. Los países escandinavos continúan siendo pioneros en permisos sin tripulación, operaciones remotas y mandatos de cero emisiones que se alinean con los despliegues autónomos de batería eléctrica, que a su vez catalizan casos de uso de inspección y logística comercial. Los programas de defensa europeos incluyen vehículos submarinos de gran tamaño y proyectos de enjambre que apuntan al mapeo del fondo marino, la caza de minas y la protección de infraestructuras en profundidad. Los operadores comerciales continúan validando flujos de trabajo de inspección las 24 horas del día, los 7 días de la semana para activos eólicos utilizando USV emparejados con ROV, con beneficios de combustible y emisiones en relación con los buques de levantamiento tripulados. El entorno político y la densidad de proyectos de esta región crean una demanda duradera tanto de plataformas como de sensores adecuados para altas latitudes y estados del mar variables.

La demanda en Asia-Pacífico está impulsada por la modernización de la defensa, el desarrollo de la energía eólica marina y las necesidades de conciencia del dominio marítimo a lo largo de costas complejas. Los resultados de investigación regional destacan el avance de capacidades en UUV de tamaño extra grande en resistencia, profundidad y resiliencia de navegación, apuntando a una carrera tecnológica competitiva que impulsa la adquisición agregada. Corea del Sur y Singapur continúan integrando la autonomía en la seguridad marítima y las operaciones comerciales a través de programas nacionales y asociaciones. Al mismo tiempo, el ecosistema de Australia vincula las adquisiciones al monitoreo y la disuasión persistentes en el Indo-Pacífico. En toda la región, es probable que la adopción sea más rápida donde las normas nacionales se alineen con la gobernanza de estilo MASS y donde las autoridades de energía y puertos habiliten operaciones sin tripulación en corredores controlados.

Panorama Competitivo

El mercado de sistemas marítimos no tripulados cuenta con un conjunto de líderes con carteras verticalmente integradas y relaciones de defensa de largo ciclo, combinados con proveedores especializados que compiten a través de cargas útiles modulares y autonomía. Kongsberg Gruppen ASA se centra en la autonomía marítima, la producción de AUV y los sistemas integrados, y sus recientes acciones estratégicas enfatizan la ejecución dedicada en estos vectores. Teledyne continúa expandiéndose a través de adquisiciones e introducciones de productos que apuntan a soluciones de navegación y sonar compactas e integradas para vehículos más pequeños, un cambio que amplía la base direccionable para micro-AUV y micro-USV. Saab AB avanza bajo contratos de defensa nacionales y programas conjuntos que se alinean con la interoperabilidad de la OTAN y las prioridades de defensa del fondo marino. L3Harris Technologies, Inc. amplía la autonomía multidominio con una cartera que abarca software de mando, plataformas USV y AUV, lo que permite ofertas agrupadas para armadas y flotas comerciales.

Los movimientos estratégicos de los últimos dos años se han centrado en la consolidación, la integración vertical y el posicionamiento de doble uso. Lockheed Martin Corporation invirtió en un proveedor líder de USV y posteriormente presentó un AUV multipropósito diseñado para una reconfiguración rápida, vinculando la detección con opciones de ataque dentro de una única familia de plataformas. BAE Systems plc firmó un acuerdo exclusivo de 10 años con Cellula Robotics para comercializar un AUV de tamaño extra grande, lo que señala una mayor alineación entre las empresas principales y los socios de innovación en vehículos modulares de larga resistencia.[3]BAE Systems, "Herne XLAUV," BAE Systems, baesystems.com Estas acciones indican una carrera para empaquetar cascos, autonomía y sensores en soluciones llave en mano que puedan adquirirse y mantenerse con presupuestos más ajustados y plazos acelerados.

Las arquitecturas abiertas, la modularidad de la carga útil y las vías de certificación son las palancas que configuran el posicionamiento competitivo. Los proveedores que demuestran cumplimiento con los requisitos en evolución de autonomía y ciberseguridad facilitan la adquisición y acortan el tiempo de despliegue para sus clientes. Las empresas que demuestran pilas de fusión de sensores compactas y eficientes en energía en vehículos pequeños desbloquean nuevas misiones que históricamente eran impracticables con menores pesos y presupuestos energéticos. En paralelo, los centros de operaciones remotas y los regímenes de permisos nacionales están creando nuevos modelos operativos en los que los proveedores se asocian con proveedores de servicios para ofrecer resultados de inspección y levantamiento en lugar de ventas de activos, lo que amplía el campo para los modelos de ingresos recurrentes en el mercado.

Líderes del Sector de Sistemas Marítimos No Tripulados

Kongsberg Gruppen ASA

L3Harris Technologies, Inc.

BAE Systems plc

Teledyne Technologies Incorporated

General Dynamics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: Huntington Ingalls Industries Inc. recibió un contrato de la Unidad de Innovación de Defensa (DIU) de los Estados Unidos para su sistema de Lanzamiento y Recuperación por Tubo de Torpedo (TTLR), que facilita el lanzamiento y la recuperación de vehículos submarinos no tripulados REMUS desde los tubos de torpedo de un submarino. La DIU tiene como objetivo acelerar la integración por parte del Departamento de Guerra de los Estados Unidos de tecnologías fundamentales para la disuasión y la victoria en la guerra.

- Septiembre de 2025: Saab AB obtuvo un contrato con la Armada Real Australiana para entregar un AUV62-AT adicional, un objetivo de entrenamiento autónomo diseñado para la guerra antisubmarina.

- Julio de 2025: Exail Technologies SA recibió un contrato para entregar cinco USV DriX H-8 a una nación europea no identificada. El acuerdo marca un avance significativo en el despliegue del modelo DriX estándar para operaciones de ISR. El USV DriX H-8, desarrollado inicialmente para misiones hidrográficas, opera como un buque de alcance medio adecuado para entornos de aguas poco profundas y profundas.

- Enero de 2025: Kongsberg Maritime entregó el primer USV para Operaciones en Alta Mar. La empresa completó la entrega del REACH REMOTE 1, un USV de 24 m desarrollado mediante la colaboración entre Kongsberg Maritime, REACH SUBSEA ASA, Massterly y Trosvik Maritime. El buque representa un avance en la tecnología de operaciones en alta mar.

Alcance del Informe Global del Mercado de Sistemas Marítimos No Tripulados

El mercado de sistemas marítimos no tripulados incluye vehículos submarinos autónomos, vehículos operados de forma remota, semisumergibles y embarcaciones de superficie no tripuladas. El sector de defensa, junto con los sectores comerciales, adopta cada vez más tecnologías para mapear y monitorear las condiciones oceánicas y para explorar diversos yacimientos de petróleo y gas.

El mercado de sistemas marítimos no tripulados está segmentado en función del tipo de plataforma, el tamaño del vehículo, la propulsión, la aplicación, el tipo de componente y la geografía. Por tipo de plataforma, el mercado se segmenta en vehículos submarinos no tripulados (UUV) y vehículos de superficie no tripulados (USV). Por tamaño de vehículo, el mercado se divide en pequeño, mediano y grande. Por propulsión, el mercado se segmenta en eléctrico, híbrido, diésel y turbina de gas, y renovable (solar/ola). Por aplicación, el mercado se segmenta en militar y comercial. Por tipo de componente, el mercado se segmenta en casco, suite de autonomía, comunicaciones y navegación, suite de sensores, sistemas de propulsión y energía, y otros (carga útil, sistemas de lanzamiento/recuperación). El informe también cubre los tamaños de mercado y las previsiones para el mercado de sistemas marítimos no tripulados en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Vehículos Submarinos No Tripulados (UUV) | Vehículos Operados de Forma Remota (ROV) |

| Vehículos Submarinos Autónomos (AUV) | |

| Vehículos de Superficie No Tripulados (USV) | Vehículos de Superficie Operados de Forma Remota (ROSV) |

| Vehículos de Superficie Autónomos (ASV) |

| Pequeño |

| Mediano |

| Grande |

| Eléctrico |

| Híbrido |

| Diésel y Turbina de Gas |

| Renovable (Solar/Ola) |

| Militar | Inteligencia, Vigilancia y Reconocimiento (ISR) |

| Contramedidas de Minas (MCM) | |

| Guerra Antisubmarina (ASW) | |

| Logística y Reabastecimiento | |

| Comercial | Monitoreo Ambiental |

| Inspección de Infraestructuras | |

| Levantamiento Hidrográfico | |

| Otros |

| Casco |

| Suite de Autonomía |

| Comunicaciones y Navegación |

| Suite de Sensores |

| Sistemas de Propulsión y Energía |

| Otros (Carga Útil, Sistemas de Lanzamiento/Recuperación) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Plataforma | Vehículos Submarinos No Tripulados (UUV) | Vehículos Operados de Forma Remota (ROV) | |

| Vehículos Submarinos Autónomos (AUV) | |||

| Vehículos de Superficie No Tripulados (USV) | Vehículos de Superficie Operados de Forma Remota (ROSV) | ||

| Vehículos de Superficie Autónomos (ASV) | |||

| Por Tamaño de Vehículo | Pequeño | ||

| Mediano | |||

| Grande | |||

| Por Propulsión | Eléctrico | ||

| Híbrido | |||

| Diésel y Turbina de Gas | |||

| Renovable (Solar/Ola) | |||

| Por Aplicación | Militar | Inteligencia, Vigilancia y Reconocimiento (ISR) | |

| Contramedidas de Minas (MCM) | |||

| Guerra Antisubmarina (ASW) | |||

| Logística y Reabastecimiento | |||

| Comercial | Monitoreo Ambiental | ||

| Inspección de Infraestructuras | |||

| Levantamiento Hidrográfico | |||

| Otros | |||

| Por Tipo de Componente | Casco | ||

| Suite de Autonomía | |||

| Comunicaciones y Navegación | |||

| Suite de Sensores | |||

| Sistemas de Propulsión y Energía | |||

| Otros (Carga Útil, Sistemas de Lanzamiento/Recuperación) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas marítimos no tripulados y las perspectivas de crecimiento hasta 2031?

Se proyecta que el tamaño del mercado de sistemas marítimos no tripulados aumente de USD 2.990 millones en 2025 a USD 5.510 millones en 2031 a una CAGR del 12,94%, respaldado por la modernización de la defensa y la demanda de inspección remota en alta mar.

¿Qué tipo de plataforma lidera los ingresos en el mercado de sistemas marítimos no tripulados?

Los Vehículos Submarinos No Tripulados (UUV) lideran con el 62,24% de los ingresos de 2025, mientras que los Vehículos de Superficie No Tripulados (USV) son los de más rápido crecimiento gracias a la inspección de parques eólicos y las aprobaciones de operaciones sin tripulación.

¿Qué regiones crecerán más rápido en el mercado de sistemas marítimos no tripulados?

América del Norte combina la mayor participación de ingresos en 2025 con la CAGR regional proyectada más rápida del 14,09%, ayudada por programas de defensa activos y permisos para operaciones sin tripulación en casos de uso comercial.

¿Cuál es la tendencia de propulsión en los nuevos programas y despliegues comerciales?

La electrificación y las arquitecturas híbridas están ganando participación debido a los mandatos de cero emisiones, el mantenimiento más sencillo y las firmas acústicas más bajas, mientras que el diésel y la turbina de gas permanecen en misiones de nicho que requieren velocidades de sprint o resistencia extrema.

¿Qué componentes están impulsando el mayor valor en las adquisiciones actuales?

Las suites de sensores y las pilas de autonomía son las de más rápido crecimiento, ya que el sonar habilitado por IA, la navegación compacta y el procesamiento a bordo convierten los cascos de uso general en plataformas diferenciadas con ciclos de actualización más cortos.

¿Cuáles son los principales riesgos que podrían ralentizar la adopción de sistemas marítimos no tripulados?

Los controles de exportación pueden prolongar los ciclos de ventas internacionales y la denegación de GNSS degrada la navegación autónoma, lo que aumenta la necesidad de fusión de múltiples sensores y lógica de autonomía certificada para aguas en disputa.

Última actualización de la página el: