Tamaño y Participación del Mercado de Sistemas No Tripulados de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

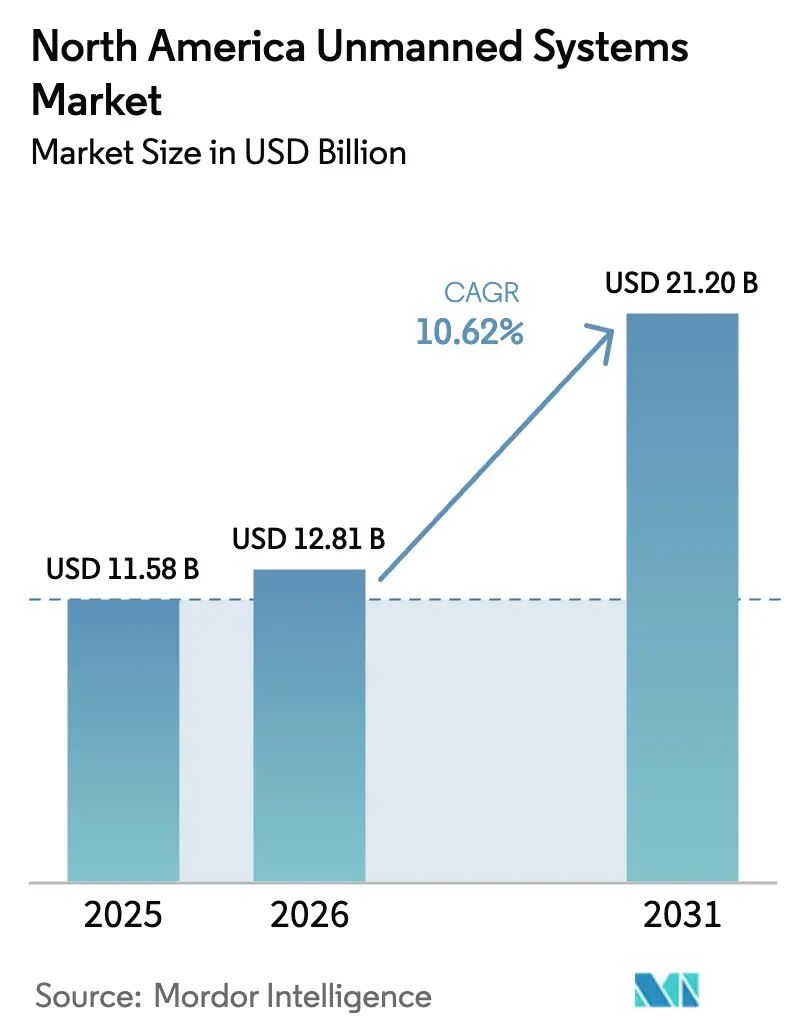

| Tamaño del mercado en el año base (2025) | 11.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.2 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.62% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas No Tripulados de América del Norte por Mordor Intelligence

El tamaño del mercado de sistemas no tripulados de América del Norte fue valorado en USD 11,58 mil millones en 2025 y se estima que crecerá desde USD 12,81 mil millones en 2026 hasta alcanzar USD 21,20 mil millones para 2031, a una CAGR del 10,62% durante el período de pronóstico (2026-2031). La sostenida adquisición de defensa, el rápido avance hacia las regulaciones de operaciones más allá de la línea visual de visión (BVLOS, por sus siglas en inglés), y la reducción de los costos de autonomía continúan dando forma a la demanda. La solicitud del Departamento de Defensa de los Estados Unidos de USD 10,1 mil millones para el año fiscal 2025 en plataformas no tripuladas, las reglas BVLOS de Transport Canada vigentes desde noviembre de 2025, y la expansión de las ofertas de dron como servicio aumentan colectivamente las oportunidades direccionables en los dominios militar, civil y comercial. La miniaturización tecnológica y la integración de IA de borde reducen los costos totales de propiedad, mientras que los esfuerzos de diversificación de la cadena de suministro buscan mitigar la escasez de chips y el riesgo de componentes extranjeros. La privacidad, la fragmentación de la gobernanza de datos, y los retrasos en la adquisición de sistemas anti-UAS siguen siendo los principales vientos en contra para la escalabilidad del mercado.

Conclusiones Clave del Informe

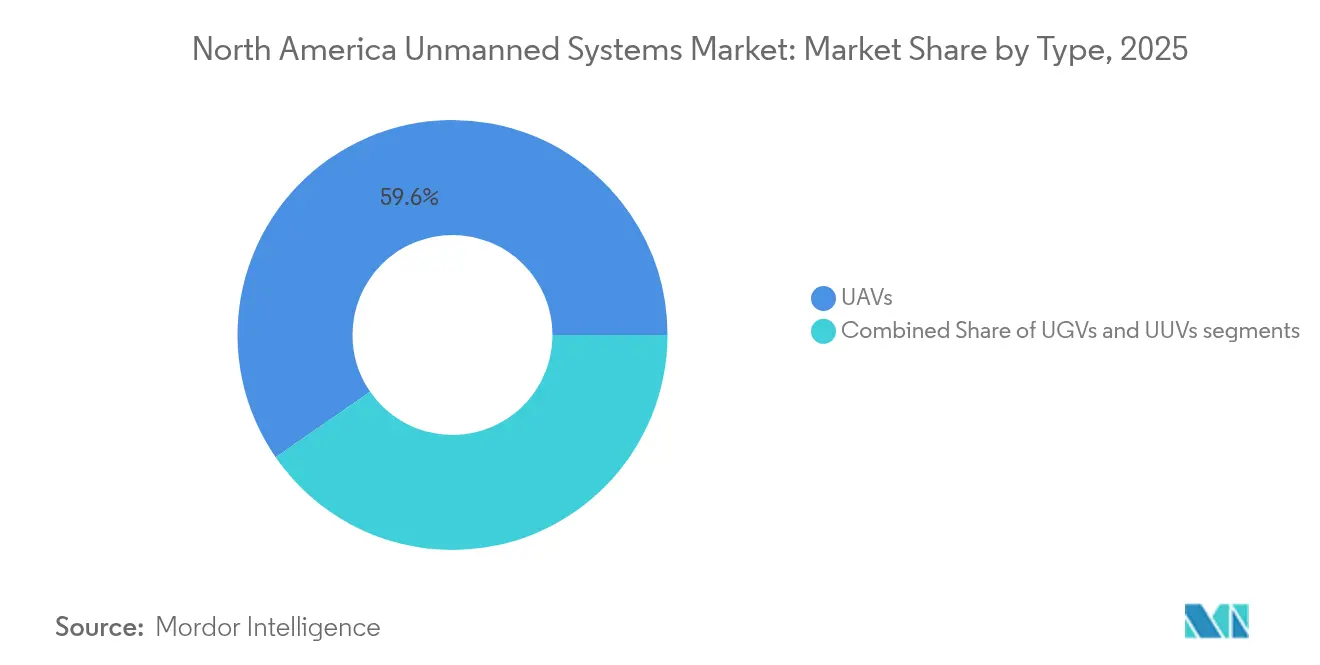

- Por tipo de plataforma, los vehículos aéreos no tripulados lideraron con una participación de ingresos del 59,62% en 2025; las plataformas aéreas no tripuladas también registran el crecimiento más rápido con una CAGR del 11,42% hasta 2031.

- Por aplicación, el ISR militar representó el 40,72% de la participación del mercado de sistemas no tripulados de América del Norte en 2025, mientras que se espera que la logística comercial y la entrega escalen a una CAGR del 12,28% hasta 2031.

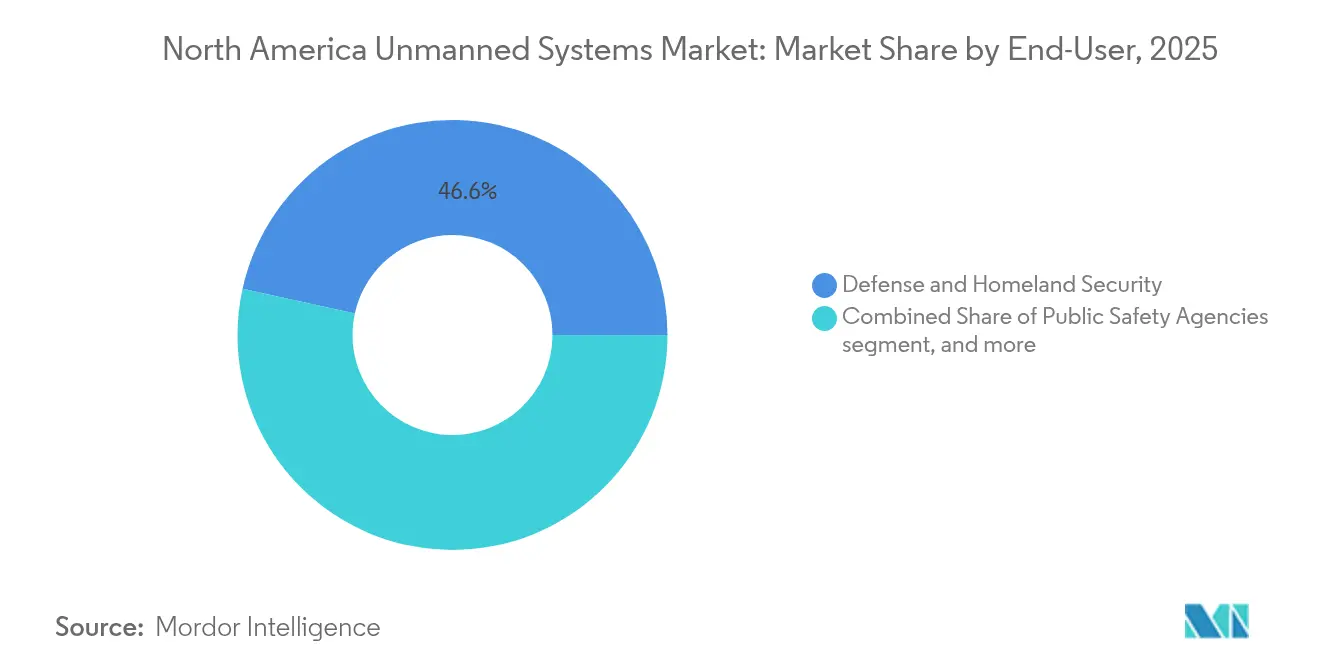

- Por usuario final, el segmento de defensa y seguridad nacional mantuvo una participación del 46,55% del tamaño del mercado de sistemas no tripulados de América del Norte en 2025, pero los proveedores de servicios registran la CAGR proyectada más alta del 12,66% hasta 2031.

- Por geografía, Estados Unidos dominó con una participación del 86,55% en 2025, mientras que Canadá representa el país de más rápido crecimiento, avanzando a una CAGR del 10,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sistemas No Tripulados de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de defensa multidominio que acelera la adquisición de sistemas no tripulados | +2.8% | Instalaciones de defensa de Estados Unidos | Mediano plazo (2-4 años) |

| Integración de drones comerciales que se expande en los sectores agrícola y logístico | +2.1% | Cinturón agrícola de EE. UU., comunidades remotas de Canadá | Largo plazo (≥ 4 años) |

| Avances regulatorios que habilitan operaciones BVLOS a gran escala | +1.9% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Reducciones de costos en autonomía de IA y procesamiento en el borde que impulsan una adopción más amplia | +1.7% | Centros tecnológicos de América del Norte | Mediano plazo (2-4 años) |

| Creciente demanda de vehículos autónomos submarinos en energía costa afuera e inspección submarina | +1.2% | Costa del Golfo de EE. UU., regiones costa afuera de Canadá | Largo plazo (≥ 4 años) |

| Agencias de seguridad pública y respuesta a emergencias que escalan operaciones basadas en drones | +0.9% | Centros urbanos en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Modernización de defensa multidominio que acelera la adquisición de sistemas no tripulados

El aumento de los requisitos multidominio sustenta el robusto gasto militar de los Estados Unidos, como lo ilustra la solicitud de presupuesto de USD 10,1 mil millones para el año fiscal 2025 en vehículos no tripulados, que es USD 1 mil millones más que el año anterior. Los programas consolidados del Ejército, como el Sistema Aéreo No Tripulado Táctico del Futuro y los Efectos Lanzados, tienen como objetivo impulsar la interoperabilidad entre dominios, mientras que la adquisición de la Marina de 49 vehículos de superficie no tripulados adicionales subraya el crecimiento de la demanda marítima. Las inversiones que superan los USD 500 millones en sistemas anti-dron reflejan un entorno de amenazas en evolución y refuerzan las prioridades de modernización de flotas. El programa Replicator del Departamento de Defensa, encargado de desplegar miles de aeronaves autónomas desechables, señala un cambio acelerado hacia sistemas de gran volumen y bajo costo. Estas iniciativas combinadas consolidan el gasto en defensa como el principal pilar que sustenta el mercado de sistemas no tripulados de América del Norte.

Integración de drones comerciales que se expande en los sectores agrícola y logístico

Los drones comerciales registrados en Estados Unidos se más que duplicaron entre 2019 y 2024, alcanzando 842.000 unidades, y las proyecciones indican una flota de 1,1 millones para 2028.[1]Verisk, "Pronóstico de Flota de Drones Comerciales de EE. UU.," verisk.com Las aprobaciones de la FAA para operaciones de enjambre de múltiples drones permiten que un solo piloto controle plataformas de mayor carga útil, ampliando los casos de uso agrícola, como la pulverización de precisión y el análisis de cultivos. La adopción logística sigue la misma tendencia: la operación de Walmart en Dallas–Fort Worth ya cubre 1,8 millones de residentes, y los pronósticos de la industria anticipan 808 millones de entregas comerciales con drones anualmente para 2034. La sinergia entre agricultura y logística impulsa a productores como MightyFly a desarrollar drones de carga con capacidad de 100 libras y misiones de 600 millas. En conjunto, estos hitos validan la expansión de la demanda civil en el mercado de sistemas no tripulados de América del Norte.

Avances regulatorios que habilitan operaciones BVLOS a gran escala

El Congreso ha ordenado a la FAA emitir las reglas finales de BVLOS para marzo de 2026, un hito que se espera elimine los actuales cuellos de botella de las exenciones operativas. Canadá avanza aún más rápido; las regulaciones de Transport Canada, vigentes desde noviembre de 2025, autorizan vuelos BVLOS rutinarios para aeronaves de hasta 150 kilogramos sobre zonas escasamente pobladas.[2]Shield AI, "Piloto de IA completa vuelo autónomo del MQM-178," shield.ai El próximo marco de la Parte 108 de la FAA traslada la supervisión hacia credenciales corporativas en lugar de individuales, agilizando las aprobaciones para redes logísticas. Los primeros adoptantes, como el Departamento de Policía de Elk Grove, ya reportan más de 1.000 misiones BVLOS, validando las ganancias de eficiencia. Las conversaciones de armonización dentro de la Organización de Aviación Civil Internacional (OACI) apuntan a garantizar que las normas de América del Norte se alineen con los estándares internacionales futuros, reforzando la claridad regulatoria que beneficia al mercado de sistemas no tripulados de América del Norte.

Reducciones de costos en autonomía de IA y procesamiento en el borde que impulsan una adopción más amplia

Los avances en computación en el borde permiten que los pilotos de IA funcionen de manera local, como lo demuestra Shield AI con vuelos autónomos en el Kratos MQM-178 con procesamiento a bordo. La miniaturización de componentes reduce los requisitos de tamaño, peso y potencia; se estima que eliminar una sola libra de un dron ahorra USD 30.000 a lo largo de su ciclo de vida. Deloitte proyecta que los costos de entrega de paquetes caerán de USD 60 a USD 4 por paquete para 2030, impulsados por mejoras en la navegación de IA y una mayor duración de la batería. Las iniciativas de defensa como el Proyecto Maven ilustran cómo el análisis de video automatizado acorta los ciclos de detección de amenazas, subrayando el beneficio operativo de una autonomía más económica e inteligente. La caída de los costos de hardware y software amplía la base de usuarios potenciales en todo el mercado de sistemas no tripulados de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones inconsistentes de privacidad y gobernanza de datos que obstaculizan la escalabilidad | -1.4% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Vulnerabilidades en la cadena de suministro de sensores y chips que afectan los plazos de producción | -1.1% | Toda América del Norte | Corto plazo (≤ 2 años) |

| Retrasos en las adquisiciones anti-UAS que ralentizan el despliegue de sistemas no tripulados | -0.8% | Instalaciones militares de EE. UU., sitios de infraestructura crítica | Corto plazo (≤ 2 años) |

| Restricciones de emisión acústica que limitan el despliegue de vehículos submarinos | -0.3% | Aguas costeras de EE. UU. y Canadá, áreas marinas protegidas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones inconsistentes de privacidad y gobernanza de datos que obstaculizan la escalabilidad

Las fragmentadas leyes de privacidad a nivel estatal en Estados Unidos y las diferentes normas federales-provinciales en Canadá aumentan los costos de cumplimiento y restringen las operaciones multijurisdiccionales. Las preocupaciones comunitarias sobre la vigilancia habilitada por sensores complican los despliegues de seguridad pública a pesar de los comprobados beneficios en la respuesta a emergencias. Los mandatos de retención de datos no alineados restringen aún más los vuelos logísticos transfronterizos y retrasan los programas nacionales de dron como primer respondedor. Hasta que surjan estándares uniformes, la incertidumbre de gobernanza pesará sobre los planes de expansión en todo el mercado de sistemas no tripulados de América del Norte.

Vulnerabilidades en la cadena de suministro de sensores y chips que afectan los plazos de producción

La escasez de semiconductores, las restricciones comerciales y la dependencia de proveedores en el extranjero amenazan la entrega oportuna de procesadores de alto rendimiento y sensores de imagen. La posible prohibición de EE. UU. sobre drones de origen chino ilustra la fragilidad de las cadenas de suministro existentes y obliga a los fabricantes a rediseñar componentes. El esquema de reemplazo de agencias estatales de Dakota del Norte evidencia la disrupción operativa cuando las plataformas no conformes deben ser retiradas. Por tanto, las empresas están invirtiendo en instalaciones de fabricación domésticas y estrategias de fuentes múltiples; sin embargo, la volatilidad en los plazos de entrega probablemente persistirá en el corto plazo y suprimirá la producción en todo el mercado de sistemas no tripulados de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Plataformas Aéreas Impulsan el Liderazgo del Mercado

Los vehículos aéreos no tripulados (VANTs) representaron el 59,62% de los ingresos de 2025 y se prevé que se expandan a una CAGR del 11,42% hasta 2031. Su dominio abarca desde cuadricópteros de nano-clase para reconocimiento hasta grandes drones de carga de ala fija como el Cento de MightyFly, que transporta 100 libras en 600 millas. El tamaño del mercado de sistemas no tripulados de América del Norte para aplicaciones de VANTs contribuye principalmente al crecimiento general. Los vehículos terrestres no tripulados complementan la logística de campo de batalla y la eliminación de artefactos explosivos, mientras que los programas que adaptan helicópteros Black Hawk para logística autónoma ilustran cómo la autonomía aérea permea las flotas de aeronaves de rotor.

Los vehículos submarinos no tripulados (VSNs) registran los menores volúmenes unitarios, pero se benefician de la demanda de inspección en petróleo y gas y del interés naval en la conciencia situacional del fondo marino. Las recientes pruebas del VSN Freedom con la Marina de los EE. UU. y la planta de producción de Anduril en Rhode Island con un objetivo de 200 vehículos autónomos submarinos por año confirman el aumento de la inversión submarina. La transferencia tecnológica entre dominios va en aumento; el aprendizaje profundo habilitado por sonar en los VSNs y la navegación sin GPS en los VANTs comparten algoritmos de IA, lo que permite la convergencia de plataformas y refuerza la expansión del mercado de sistemas no tripulados de América del Norte.

Por Aplicación: El Dominio Militar Cede Paso a la Expansión Comercial

Las misiones de ISR militar generaron el 40,72% de los ingresos de 2025, respaldadas por presupuestos federales sostenidos y operaciones de seguridad fronteriza como los 51.674 vuelos de drones del Departamento de Seguridad Pública de Texas. Sin embargo, se proyecta que la logística comercial y la entrega superen a todos los demás segmentos con una CAGR del 12,28% hasta 2031, a medida que las aprobaciones BVLOS y las eficiencias de la IA de borde empujan la economía unitaria hacia la rentabilidad. El tamaño del mercado de sistemas no tripulados de América del Norte asignado a las plataformas logísticas está destinado a aumentar considerablemente.

La gestión agrícola y de recursos naturales también registra una adopción rápida después de que los permisos de la FAA para operaciones de enjambre permiten que un operador supervise múltiples aspersores de carga pesada, lo que desencadena escalas de producción por parte de fabricantes de equipo original de EE. UU. La inspección industrial utiliza cargas útiles térmicas, LiDAR e hiperespectrales para el mantenimiento de infraestructura, mientras que las agencias de respuesta a emergencias aprovechan las flotas BVLOS para reducir los tiempos de llegada a incidentes. En cada uso final, la IA a bordo gestiona cada vez más la fusión de datos, lo que permite obtener información en tiempo real que acelera los ciclos de toma de decisiones.

Por Usuario Final: Los Proveedores de Servicios Emergen como Líderes de Crecimiento

Los clientes de defensa y seguridad nacional controlaron el 46,55% del gasto de 2025, respaldados por programas como el despliegue de sistemas aéreos no tripulados a bordo de buques de la Guardia Costera y la ampliada flota de vehículos de superficie no tripulados de la Marina. Sin embargo, los operadores de dron como servicio exhiben la trayectoria de crecimiento más rápida con una CAGR del 12,66%, lo que indica un cambio hacia el acceso basado en suscripción que minimiza el desembolso de capital para los adoptantes. Su auge redefine el mercado de sistemas no tripulados de América del Norte, trasladando la captura de valor de las ventas de hardware a los servicios recurrentes.

Las agencias de seguridad pública adquieren cada vez más sistemas DFR (dron como primer respondedor) llave en mano; la autorización BVLOS a escala urbana de Elk Grove ejemplifica la madurez operativa. Las empresas industriales en energía y telecomunicaciones prefieren los contratos de inspección externalizados que agrupan plataforma, piloto, análisis y soporte de cumplimiento. En paralelo, las empresas de seguridad privada, topografía y monitoreo ambiental utilizan modelos de servicio similares, ampliando la amplitud del mercado.

Análisis Geográfico

Estados Unidos representó el 86,55% del gasto de 2025, anclado por el presupuesto de USD 10,1 mil millones del Departamento de Defensa, la madura infraestructura de sitios de prueba y una cartera de más de 200 operaciones de fusiones y adquisiciones que aceleraron la consolidación de capacidades domésticas. Los despliegues a gran escala abarcan seguridad fronteriza, entrega de paquetes y respuesta a emergencias, con una agencia estatal que opera 368 aeronaves y 325 pilotos para operaciones fronterizas. Se espera que el próximo marco BVLOS de la Parte 108 de la FAA desbloquee aún más casos de uso comercial, sosteniendo el liderazgo del mercado de sistemas no tripulados de América del Norte en Estados Unidos.

Se proyecta que Canadá crezca a una CAGR del 10,95% hasta 2031, catalizado por las progresivas reglas BVLOS promulgadas en noviembre de 2025 y una adquisición de sistemas de aeronaves pilotadas a distancia (RPAS) del Ártico por CAD 2,5 mil millones que comienza su producción en 2025. La adopción de drones por parte del Servicio de Policía de Calgary para la reconstrucción de accidentes de tránsito y las vastas regiones remotas que se benefician de la logística no tripulada crean un terreno fértil para la expansión. Los diálogos de armonización con Estados Unidos apuntan a facilitar los vuelos transfronterizos, integrando a los operadores canadienses más estrechamente en el mercado más amplio de sistemas no tripulados de América del Norte.

México sigue siendo incipiente pero estratégicamente importante dado su frontera con Estados Unidos y el diverso terreno adecuado para aplicaciones de agricultura de precisión, inspección de infraestructura y respuesta humanitaria. Las regulaciones domésticas continúan evolucionando, pero la creciente cobertura mediática de drones habilitados con IA sugiere un creciente interés de las partes interesadas. A medida que las normas de América del Norte convergen, México probablemente aprovechará las sinergias de la cadena de suministro y los modelos de proveedores de servicios que han demostrado ser exitosos en otras partes de la región.

Panorama Competitivo

La competencia está fragmentada en el lado civil, pero muestra una consolidación medida en nichos de defensa, evidenciada por más de 200 transacciones de fusiones y adquisiciones registradas en 2023. La adquisición de BlueHalo por parte de AeroVironment por USD 4,1 mil millones fusionó la experiencia en vehículos aéreos con activos de guerra electrónica, señalando una tendencia hacia portafolios de múltiples capacidades.[4] AeroVironment, "AeroVironment adquirirá BlueHalo," avinc.com Las grandes empresas prime y los competidores respaldados por capital de riesgo compiten por integrar IA de borde y autonomía; la pila de software con vuelo probado de Shield AI en aeronaves de clase Reaper destaca el rendimiento de clase mundial.

Los actores basados en servicios como Ondas-Volatus aprovechan el Sistema Optimus para proporcionar vigilancia fronteriza persistente como servicio, ilustrando vectores de crecimiento alternativos más allá de la fabricación. La planta de vehículos autónomos submarinos de Anduril en Rhode Island, con un objetivo de 200 unidades anuales, muestra cómo la integración vertical y la producción escalable pueden irrumpir en los proveedores navales tradicionales. La resiliencia de la cadena de suministro diferencia ahora a los competidores; las empresas que se diversifican alejándose de los chips de fuente única ganan ventajas en licitaciones de contratos de defensa que exigen contenido doméstico.

La convergencia tecnológica, la experiencia en cumplimiento de BVLOS y las sólidas redes de proveedores determinan la posición competitiva. Las empresas que combinan hardware, software, análisis y servicios regulatorios están posicionadas para capturar flujos de ingresos recurrentes y dar forma a la trayectoria futura del mercado de sistemas no tripulados de América del Norte.

Líderes de la Industria de Sistemas No Tripulados de América del Norte

Lockheed Martin Corporation

Teledyne FLIR LLC (Teledyne Technologies Incorporated)

L3Harris Technologies, Inc.

General Atomics

Northrop Grumman Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Comenzó la producción de drones MQ-9B configurados para el Ártico para Canadá bajo un contrato de CAD 2,5 mil millones (USD 1,83 mil millones), con la primera entrega prevista para 2028.

- Enero de 2025: La Corporación Comercial Canadiense (CCC, por sus siglas en inglés), una agencia de contratación gubernamental, recibió un contrato de USD 14 millones del Departamento de Defensa de los Estados Unidos (DoD de EE. UU.) para entregar el vehículo aéreo no tripulado (VANT) Vindicator de QinetiQ y los servicios asociados al Centro de Guerra Aérea Naval, División de Armas (NAWCWD, por sus siglas en inglés).

- Enero de 2025: La Fuerza Aérea de los EE. UU. otorgó a Firestorm Labs un contrato de USD 100 millones para sus pequeños sistemas aéreos no tripulados. En virtud de este contrato, la empresa entregará sus drones insignia, los servicios de apoyo asociados y el trabajo de investigación y desarrollo para múltiples aplicaciones.

Alcance del Informe del Mercado de Sistemas No Tripulados de América del Norte

Los sistemas no tripulados son robots autónomos o controlados a distancia que realizan tareas específicas. El mercado de sistemas no tripulados de América del Norte incluye la adquisición de vehículos aéreos no tripulados (VANT o UAS), vehículos terrestres no tripulados (VTN) y sistemas marítimos no tripulados (de superficie y submarinos) utilizados para aplicaciones comerciales, militares y de aplicación de la ley.

El mercado de sistemas no tripulados de América del Norte está segmentado por tipo, aplicación y geografía. Por tipo, el mercado se segmenta en vehículos aéreos no tripulados, vehículos terrestres no tripulados y sistemas marítimos no tripulados. Por aplicación, el mercado se divide en civil y de aplicación de la ley, y militar. El informe también cubre los tamaños de mercado y las previsiones para el mercado de sistemas no tripulados de América del Norte en dos países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizaron en función del valor (USD).

| Vehículos Aéreos No Tripulados (VANTs) |

| Vehículos Terrestres No Tripulados (VTNs) |

| Vehículos Submarinos No Tripulados (VSNs) |

| ISR Militar |

| Civil y de Aplicación de la Ley |

| Logística Comercial y Entrega |

| Agricultura y Recursos Naturales |

| Inspección y Mantenimiento Industrial |

| Defensa y Seguridad Nacional |

| Agencias de Seguridad Pública |

| Operadores Empresariales e Industriales |

| Proveedores de Servicios (Dron como Servicio) |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo | Vehículos Aéreos No Tripulados (VANTs) |

| Vehículos Terrestres No Tripulados (VTNs) | |

| Vehículos Submarinos No Tripulados (VSNs) | |

| Por Aplicación | ISR Militar |

| Civil y de Aplicación de la Ley | |

| Logística Comercial y Entrega | |

| Agricultura y Recursos Naturales | |

| Inspección y Mantenimiento Industrial | |

| Por Usuario Final | Defensa y Seguridad Nacional |

| Agencias de Seguridad Pública | |

| Operadores Empresariales e Industriales | |

| Proveedores de Servicios (Dron como Servicio) | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas no tripulados de América del Norte?

El mercado está valorado en USD 12,81 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que crezca a una CAGR del 10,62%, alcanzando USD 21,20 mil millones para 2031.

¿Qué tipo de plataforma domina los ingresos?

Los vehículos aéreos no tripulados (VANTs) lideran con el 59,62% de los ingresos de 2025 y también registran el crecimiento más rápido.

¿Por qué Canadá es el mercado nacional de más rápido crecimiento?

Las progresivas regulaciones BVLOS vigentes desde noviembre de 2025 y los programas de vigilancia del Ártico sustentan su CAGR del 10,95%.

¿Qué restricciones podrían ralentizar la adopción?

Las variadas leyes de privacidad y las vulnerabilidades en la cadena de suministro de semiconductores son los obstáculos a corto plazo más significativos.

¿Cómo están reformando los modelos de proveedores de servicios la demanda?

Las ofertas de dron como servicio permiten a los clientes acceder a hardware, pilotos y análisis en términos de suscripción, impulsando la CAGR de usuario final más alta del 12,66%.

Última actualización de la página el: