Tamaño y Participación del Mercado de Sistemas No Tripulados de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

| Tasa de crecimiento | 5.00% CAGR |

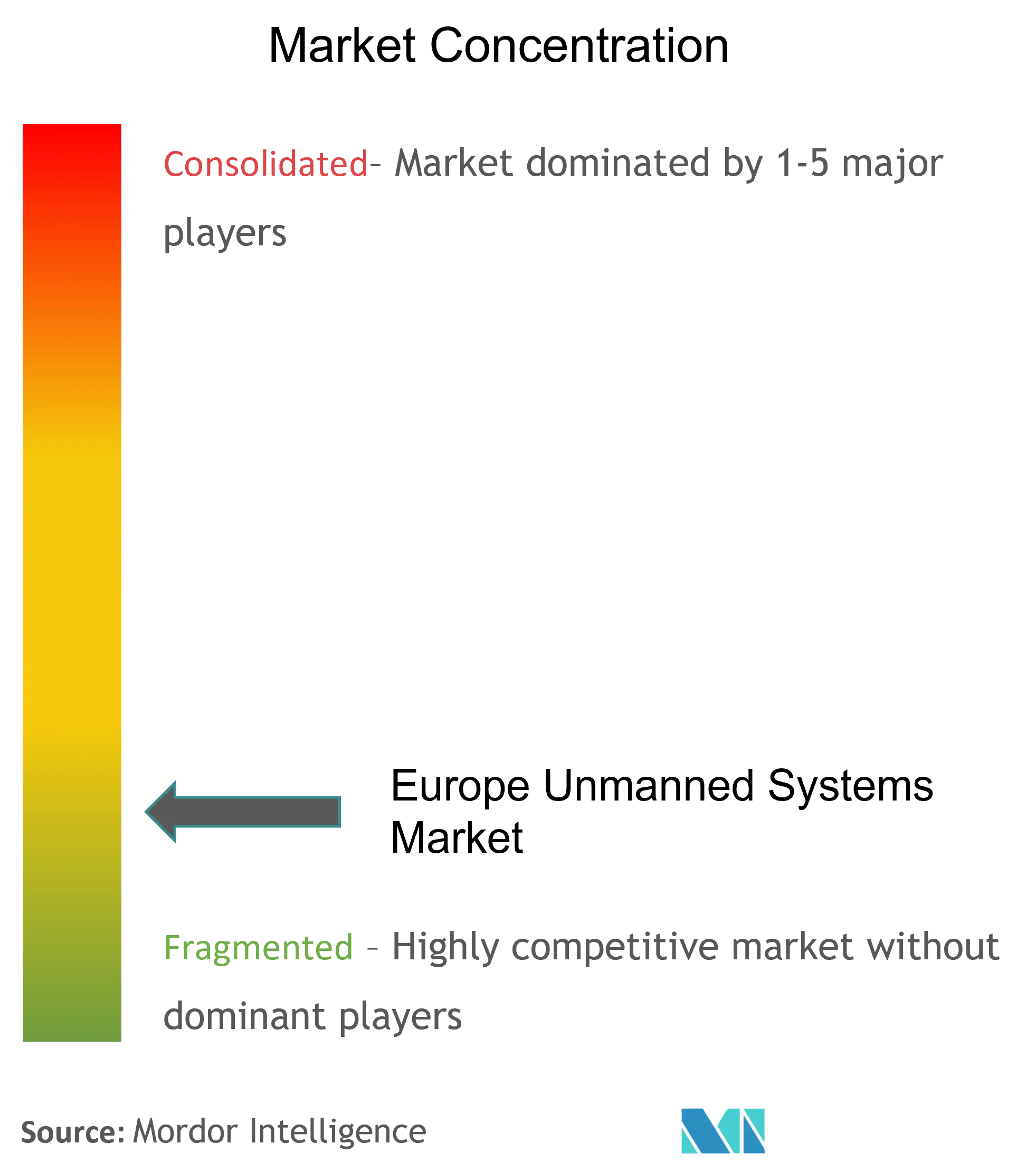

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas No Tripulados de Europa por Mordor Intelligence

Se espera que el Mercado de Sistemas No Tripulados de Europa registre una CAGR superior al 5% durante el período de previsión.

La industria europea de sistemas no tripulados está experimentando una rápida transformación tecnológica mediante la integración de capacidades avanzadas como la inteligencia artificial, el aprendizaje automático y la conectividad 5G. Estos avances tecnológicos están revolucionando el modo en que operan los sistemas autónomos, permitiendo una navegación autónoma mejorada, capacidades de procesamiento de datos perfeccionadas y sistemas de comunicación más fiables. La integración de análisis de macrodatos y tecnologías de impresión 3D está acelerando aún más la innovación en el diseño de sistemas y los procesos de fabricación. Esta evolución tecnológica es particularmente evidente en el desarrollo de sistemas autónomos inteligentes de próxima generación que ofrecen mayor fiabilidad, precisión y eficiencia operativa en diversas aplicaciones.

Las iniciativas de modernización militar en toda Europa han cobrado un impulso significativo, especialmente en respuesta a los cambiantes desafíos de seguridad. En 2022, la histórica decisión del gobierno alemán de asignar EUR 100 mil millones adicionales para la modernización de la defensa ejemplifica el compromiso de la región con el fortalecimiento de las capacidades militares mediante sistemas no tripulados avanzados. El enfoque se ha desplazado hacia el desarrollo de sofisticados sistemas de control autónomo capaces de realizar misiones complejas en entornos desafiantes. Las organizaciones militares invierten cada vez más en sistemas robóticos que puedan operar eficazmente en entornos en disputa, manteniendo al mismo tiempo sólidos enlaces de comunicación y una mayor conciencia situacional.

El sector comercial está siendo testigo de una notable transformación en la adopción de sistemas no tripulados en diversas industrias. Solo en Alemania, la presencia de 45.000 drones operados comercialmente de un total de 430.700 demuestra la creciente integración de los sistemas no tripulados en las operaciones empresariales. Industrias como la agricultura, la inspección de infraestructuras, la logística y la investigación científica aprovechan cada vez más los sistemas autónomos para mejorar la eficiencia operativa y reducir el riesgo humano en entornos peligrosos. El desarrollo de aplicaciones especializadas y soluciones personalizadas está impulsando la innovación en el diseño y las capacidades de los sistemas no tripulados comerciales.

El panorama regulatorio de los sistemas no tripulados en Europa está evolucionando para adaptarse al avance tecnológico, garantizando al mismo tiempo la seguridad. La publicación por parte de la Comisión Europea de su Estrategia de Drones 2.0 en noviembre de 2022 marca un hito significativo en el establecimiento de un marco integral para los sistemas de aeronaves no tripuladas en los sectores comercial y regulatorio. Esta estrategia, alineada con los objetivos de neutralidad de carbono de Europa para 2050, tiene como objetivo regular el uso de drones al tiempo que promueve la digitalización y la sostenibilidad. El marco regulatorio está fomentando la estandarización entre plataformas y alentando el desarrollo de sistemas de arquitectura abierta, lo que se espera que impulse la innovación manteniendo los estándares de seguridad en el sector de los sistemas no tripulados.

Tendencias e Información del Mercado de Sistemas No Tripulados de Europa

Crecimiento del Gasto en Defensa de los Países Europeos

El aumento del gasto en defensa en los países europeos se ha convertido en un impulsor significativo del mercado de sistemas de defensa no tripulados, especialmente en respuesta a las preocupaciones de seguridad regionales. Según la Agencia Europea de Defensa (AED), el gasto total europeo en defensa alcanzó un nuevo máximo de EUR 214 mil millones en 2021, mostrando un incremento del 6% respecto a 2020 y marcando el séptimo año consecutivo de crecimiento. El informe destacó que los estados miembros están invirtiendo fuertemente en la adquisición de equipos militares e investigación y desarrollo, con un aumento del 16% en comparación con 2020. Las principales potencias europeas han demostrado un compromiso sustancial a través de sus presupuestos de defensa, con el Reino Unido asignando USD 68.400 millones, Rusia gastando USD 65.900 millones, Francia invirtiendo USD 56.600 millones y Alemania comprometiendo USD 56.000 millones en sus respectivos sectores de defensa en 2021.

Las tensiones geopolíticas en curso han llevado a varias naciones europeas a aumentar significativamente sus asignaciones de defensa. En febrero de 2022, el gobierno alemán anunció una inversión adicional de EUR 100 mil millones en capacidades de defensa. Del mismo modo, Polonia ha establecido un ambicioso objetivo de aumentar su presupuesto de defensa del 2,4% del PIB en 2022 al 3% en 2023. Otras naciones, incluidas Italia, Bélgica, Rumanía, Suecia y Noruega, se han comprometido a aumentar su gasto en defensa. Este mayor gasto se ha traducido directamente en importantes programas de adquisición de sistemas aéreos no tripulados, como lo demuestra la adquisición por parte de Rusia de múltiples unidades de drones kamikaze Shahed-136 y Mohajer-6, y la adquisición por parte de Alemania de 140 drones armados Heron TP de Israel en un contrato valorado en EUR 152,6 millones.

Creciente Adopción de Sistemas No Tripulados para Aplicaciones Comerciales

El sector comercial ha sido testigo de un notable aumento en la adopción de sistemas aéreos no tripulados en diversas industrias, impulsando un crecimiento significativo del mercado. Solo en Alemania, de un total de 430.700 drones en 2021, 385.000 se utilizaron con fines privados mientras que 45.000 se desplegaron para aplicaciones comerciales. Estos sistemas se utilizan cada vez más en sectores diversos, como la monitorización del tráfico, la fotografía aérea, la agricultura, los proyectos de construcción, las inspecciones de infraestructuras, la monitorización de desastres naturales, la lucha contra incendios, la búsqueda y rescate urbano, las operaciones en plantas nucleares y el control de multitudes. La versatilidad y eficiencia de estos sistemas los han convertido en herramientas indispensables para las empresas que buscan optimizar sus operaciones y mejorar las medidas de seguridad.

Los desarrollos recientes demuestran la creciente integración comercial de plataformas no tripuladas en toda Europa. En octubre de 2022, Skyfarer Ltd se asoció con Medical Logistics UK para la entrega de drones médicos más allá de la línea de visión visual (BVLOS), obteniendo la aprobación de la Autoridad de Aviación Civil del Reino Unido para un corredor de 32 km entre hospitales en Coventry y Rugby. En el sector marítimo, Modus firmó un contrato con Equinor para proporcionar misiones de sistemas marítimos no tripulados de intervención submarina en su campo Johan Sverdrup, programadas para ejecutarse desde 2023 hasta mediados de 2024. Además, Geodis, una empresa francesa de logística, anunció planes para desplegar 1.000 robots móviles autónomos en sus almacenes de todo el mundo, destacando las crecientes tendencias de automatización en la logística comercial. Estos desarrollos están respaldados por marcos regulatorios, como la Estrategia de Drones 2.0 de la Comisión Europea publicada en noviembre de 2022, que tiene como objetivo establecer directrices para el uso de drones en los sectores comercial y regulatorio, apoyando al mismo tiempo los objetivos de neutralidad de carbono de la UE para 2050.

Análisis de Segmentos

Segmento de Vehículos Aéreos No Tripulados en el Mercado de Sistemas No Tripulados de Europa

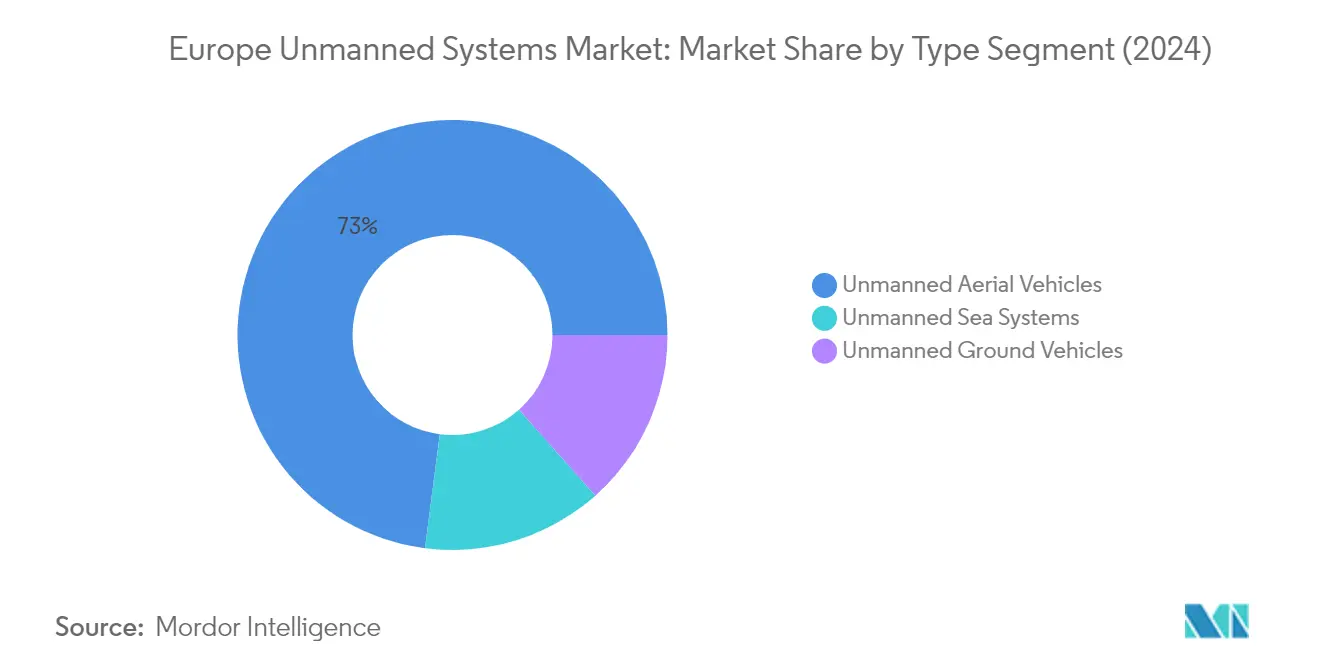

El segmento de vehículos aéreos no tripulados (VANT) continúa dominando el mercado europeo de sistemas no tripulados, con una participación de mercado de aproximadamente el 73% en 2024. Esta significativa posición en el mercado está impulsada por la amplia adopción de drones tanto en aplicaciones militares como comerciales. El crecimiento del segmento es particularmente notable en aplicaciones como inteligencia, vigilancia y reconocimiento (ISR), cartografía aérea, operaciones de búsqueda y rescate, y actividades de patrulla fronteriza. Los países europeos invierten cada vez más en capacidades de VANT, con las principales fuerzas de defensa adquiriendo sistemas de drones avanzados para misiones tácticas. El sector comercial también ha sido testigo de un crecimiento sustancial en la adopción de VANT, particularmente en áreas como la agricultura, la inspección de infraestructuras y la planificación urbana. Además, los avances tecnológicos en las capacidades de los VANT, incluida la mejora de la duración de la batería, los sensores mejorados y los mejores sistemas de comunicación, han fortalecido aún más la posición de mercado de este segmento.

Segmento de Vehículos Terrestres No Tripulados en el Mercado de Sistemas No Tripulados de Europa

El segmento de vehículos terrestres no tripulados (VTNT) está emergiendo como el segmento de más rápido crecimiento en el mercado europeo de sistemas no tripulados para el período de previsión 2024-2029. Este crecimiento está impulsado principalmente por las crecientes inversiones en vehículos militares autónomos y la creciente adopción en aplicaciones civiles. Las fuerzas de defensa europeas se centran especialmente en el desarrollo de VTNT para aplicaciones como la eliminación de artefactos explosivos, el apoyo en combate y las operaciones logísticas. El segmento está siendo testigo de importantes avances tecnológicos, especialmente en áreas de navegación autónoma, evasión de obstáculos e integración de inteligencia artificial. Las empresas están desarrollando VTNT más sofisticados con capacidades mejoradas para operar en entornos urbanos complejos y terrenos desafiantes. El creciente enfoque en la reducción de bajas humanas en operaciones de alto riesgo y la creciente necesidad de operaciones terrestres automatizadas tanto en los sectores militar como civil están acelerando aún más el crecimiento del segmento.

Segmentos Restantes en la Segmentación por Tipo

El segmento de sistemas marítimos no tripulados representa un componente crucial del mercado europeo de sistemas no tripulados, abarcando tanto sistemas de superficie como sistemas submarinos no tripulados. Este segmento es particularmente importante para las naciones marítimas que invierten en capacidades autónomas para operaciones navales, exploración en alta mar e investigación marina. El segmento incluye diversas aplicaciones como contramedidas de minas, vigilancia submarina, investigación oceanográfica e inspección de infraestructuras de energía en alta mar. Las fuerzas navales europeas incorporan cada vez más sistemas marítimos no tripulados en sus programas de modernización de flotas, mientras que las aplicaciones comerciales en los sectores de energía en alta mar e investigación marina continúan expandiéndose. El desarrollo de sistemas avanzados de navegación autónoma y tecnologías de comunicación submarina mejoradas está potenciando aún más las capacidades de estos sistemas.

Análisis de Segmentos: Aplicación

Segmento Civil y de Aplicación de la Ley en el Mercado de Sistemas No Tripulados de Europa

El segmento Civil y de Aplicación de la Ley domina el mercado europeo de Sistemas No Tripulados, con una participación de mercado de aproximadamente el 63% en 2024. Esta significativa posición en el mercado está impulsada por la creciente adopción de sistemas no tripulados en diversas aplicaciones civiles, incluida la monitorización del tráfico, la fotografía aérea, la videografía, la agricultura, los proyectos de construcción, las inspecciones de infraestructuras y la monitorización de desastres naturales. El crecimiento del segmento se ve reforzado por la Estrategia de Drones 2.0 de la Comisión Europea, publicada para establecer marcos para los sectores comercial y regulatorio. Los organismos de aplicación de la ley en toda Europa despliegan ampliamente sistemas no tripulados para vigilancia, monitorización de multitudes y mantenimiento de la seguridad pública. La implementación de los Reglamentos de la UE 2019/947 y 2019/945 ha proporcionado un marco claro para la operación segura de drones civiles en el espacio aéreo europeo, contribuyendo al aumento de la adopción. Además, el dominio del segmento se ve reforzado por el creciente uso de sistemas no tripulados en sectores como la exploración de petróleo y gas, la investigación científica y las operaciones de búsqueda y rescate urbano.

Segmento Militar en el Mercado de Sistemas No Tripulados de Europa

El segmento Militar está experimentando el crecimiento más rápido en el mercado europeo de Sistemas No Tripulados, con una tasa de crecimiento proyectada de aproximadamente el 16% durante 2024-2029. Esta rápida expansión está impulsada principalmente por el aumento del gasto en defensa de los países europeos y el creciente enfoque en la modernización de las capacidades militares. El crecimiento del segmento está impulsado por la creciente adopción de sistemas no tripulados para inteligencia, vigilancia, reconocimiento (ISR), patrulla fronteriza, reconocimiento de objetivos y operaciones de búsqueda y rescate. Las naciones europeas están desarrollando colectivamente drones armados de próxima generación, con importantes inversiones en investigación y desarrollo de sistemas no tripulados avanzados. El desarrollo de tecnologías sofisticadas como el Eurodrone, diseñado para volar en espacio aéreo no segregado, ejemplifica el compromiso de la región con el avance de las capacidades militares no tripuladas. Además, el creciente énfasis en la reducción de bajas humanas en operaciones militares y la mejora de la eficacia operativa mediante sistemas autónomos está impulsando inversiones sustanciales en este segmento.

Análisis Geográfico

Mercado de Sistemas No Tripulados de Europa en Alemania

Alemania lidera el mercado europeo de sistemas no tripulados, con una participación de mercado de aproximadamente el 27% en 2024. El dominio del país está impulsado por sus sólidas iniciativas de modernización de la defensa y la creciente adopción de sistemas no tripulados tanto en los sectores militar como comercial. El compromiso del gobierno alemán con el fortalecimiento de sus capacidades de defensa ha llevado a importantes inversiones en sistemas aéreos no tripulados avanzados, sistemas terrestres y marítimos. El país se ha establecido como un centro de desarrollo de sistemas no tripulados, con varios fabricantes clave e instituciones de investigación centrados en tecnologías innovadoras. Las industrias alemanas son particularmente activas en el desarrollo de sistemas autónomos, como vehículos terrestres autónomos para aplicaciones militares, al tiempo que amplían sus capacidades en aplicaciones civiles como la agricultura, la logística y la inspección de infraestructuras. El sólido marco regulatorio del país y el énfasis en los estándares de seguridad han creado un entorno propicio para las pruebas y el despliegue de sistemas no tripulados, especialmente en zonas urbanas. Además, el liderazgo de Alemania en las iniciativas de la Industria 4.0 ha acelerado la integración de sistemas no tripulados en los procesos de fabricación e industriales.

Mercado de Sistemas No Tripulados de Europa en el Reino Unido

El Reino Unido demuestra un notable potencial de crecimiento en el mercado de sistemas no tripulados, con una CAGR proyectada de aproximadamente el 16% de 2024 a 2029. El dinámico entorno de mercado del país se caracteriza por importantes inversiones en modernización militar y aplicaciones comerciales innovadoras. El Reino Unido se ha establecido como pionero en el desarrollo de marcos regulatorios para sistemas aéreos no tripulados, especialmente en movilidad aérea urbana y operaciones más allá de la línea de visión visual. Las empresas británicas están a la vanguardia del desarrollo de sofisticados sistemas marítimos no tripulados, aprovechando la sólida herencia y experiencia naval del país. El apoyo del gobierno a la investigación y el desarrollo en sistemas autónomos ha atraído importantes inversiones del sector privado y ha fomentado la colaboración entre la academia y la industria. El enfoque del Reino Unido en el desarrollo de sistemas no tripulados para la seguridad pública, la seguridad fronteriza y la inspección de infraestructuras críticas ha creado diversas oportunidades de aplicación. Además, el énfasis del país en las tecnologías sostenibles ha impulsado la innovación en sistemas no tripulados eléctricos e híbridos, especialmente en el sector comercial.

Mercado de Sistemas No Tripulados de Europa en Francia

Francia mantiene una posición sólida en el mercado europeo de sistemas no tripulados gracias a su enfoque integral del desarrollo y despliegue tecnológico. La industria aeroespacial y de defensa del país ha sido fundamental en el desarrollo de sistemas aéreos no tripulados avanzados tanto para aplicaciones militares como civiles. Las empresas francesas han establecido experiencia en el desarrollo de sistemas no tripulados especializados para aplicaciones agrícolas, inspección de infraestructuras y operaciones de seguridad. El enfoque estratégico de la nación en los sistemas autónomos ha llevado a la creación de clústeres de investigación especializados y centros de innovación. El compromiso de Francia con el desarrollo de tecnologías de doble uso ha permitido una transferencia eficiente de innovaciones militares a aplicaciones civiles. El país también ha sido proactivo en el establecimiento de asociaciones con otras naciones europeas para el desarrollo conjunto de sistemas no tripulados, especialmente en el sector de la defensa. Además, las autoridades francesas han implementado regulaciones progresivas que facilitan las pruebas y el despliegue de sistemas no tripulados manteniendo altos estándares de seguridad.

Mercado de Sistemas No Tripulados de Europa en Otros Países

El mercado de sistemas no tripulados en otros países europeos, incluidos España, Italia, Rusia y varias naciones más pequeñas, muestra diversos patrones de desarrollo y enfoques de aplicación. Estos países están desarrollando activamente sus capacidades en nichos específicos dentro del sector de los sistemas no tripulados. España ha emergido como un actor significativo en los sistemas marítimos no tripulados, mientras que Italia se centra en aplicaciones militares especializadas. Los países de Europa del Este invierten cada vez más en sistemas terrestres no tripulados para aplicaciones de defensa. Los países nórdicos son particularmente activos en el desarrollo de sistemas marítimos no tripulados para la monitorización medioambiental y las operaciones en alta mar. El mercado en estas regiones se caracteriza por una sólida colaboración entre empresas nacionales y socios internacionales, lo que permite la transferencia de tecnología y la expansión del mercado. Muchos de estos países también están desarrollando aplicaciones especializadas adaptadas a sus requisitos geográficos y económicos únicos, desde la monitorización agrícola en los países mediterráneos hasta las operaciones árticas en las naciones escandinavas. El creciente énfasis en la cooperación europea en materia de defensa ha creado nuevas oportunidades para programas de desarrollo conjunto y la expansión del mercado en estas naciones.

Panorama Competitivo

Principales Empresas en el Mercado de Sistemas No Tripulados de Europa

El mercado europeo de sistemas no tripulados presenta una combinación de contratistas de defensa establecidos y fabricantes especializados de drones que compiten por la participación de mercado. Las empresas invierten fuertemente en investigación y desarrollo para introducir tecnologías de próxima generación como sistemas autónomos inteligentes, conectividad 5G y capacidades autónomas avanzadas en sus ofertas de productos. Las asociaciones estratégicas y las colaboraciones con proveedores de tecnología se han vuelto cada vez más comunes a medida que las empresas buscan mejorar sus capacidades de innovación. La agilidad operativa se logra mediante procesos de fabricación flexibles y diseños de sistemas modulares que permiten una rápida personalización para diferentes aplicaciones. Los líderes del mercado están ampliando su presencia geográfica a través de asociaciones locales e instalaciones de fabricación, al tiempo que diversifican sus carteras de productos para atender tanto aplicaciones militares como comerciales. El enfoque en el desarrollo de soluciones integrales de extremo a extremo, incluidas plataformas de software y soporte posventa, demuestra la evolución de la industria más allá de las ofertas exclusivamente de hardware.

Mercado Dominado por Gigantes de la Industria de Defensa

El panorama europeo de sistemas no tripulados se caracteriza por la fuerte presencia de grandes conglomerados de defensa como BAE Systems, Thales Group y Leonardo SpA, que aprovechan su amplia experiencia en la industria de defensa y sus relaciones establecidas con los gobiernos. Estos actores principales poseen ventajas significativas en términos de capacidades de investigación, infraestructura de fabricación y acceso a financiación, lo que les permite mantener sus posiciones en el mercado. El mercado también incluye fabricantes especializados de drones y empresas tecnológicas que se centran en nichos o aplicaciones específicas, especialmente en el sector comercial. Si bien se ha producido cierta consolidación a través de adquisiciones estratégicas, el mercado sigue siendo relativamente fragmentado debido a la diversa naturaleza de las aplicaciones y los requisitos de los usuarios finales.

La industria ha sido testigo de un aumento de la actividad de fusiones y adquisiciones a medida que las empresas más grandes buscan adquirir tecnologías innovadoras y ampliar sus capacidades en segmentos emergentes. Los actores regionales están fortaleciendo sus posiciones a través de asociaciones con líderes globales, manteniendo al mismo tiempo su experiencia y relaciones en el mercado local. La presencia de numerosas pequeñas y medianas empresas especializadas en tecnologías o componentes específicos ha creado un complejo ecosistema de proveedores e integradores. Las barreras de entrada al mercado siguen siendo altas debido a los estrictos requisitos regulatorios, los importantes requisitos de capital y la necesidad de experiencia técnica especializada.

La Innovación y la Adaptabilidad Impulsan el Éxito Futuro

El éxito en el mercado europeo de sistemas autónomos depende cada vez más de la capacidad de las empresas para desarrollar plataformas flexibles y modulares que puedan adaptarse a múltiples aplicaciones manteniendo la rentabilidad. Los líderes del mercado se centran en construir ecosistemas de soluciones integrales que incluyan hardware, software y servicios para crear propuestas de valor más sólidas y relaciones más profundas con los clientes. La capacidad de navegar por entornos regulatorios complejos manteniendo el cumplimiento en diferentes jurisdicciones europeas se ha convertido en un factor crítico de éxito. Las empresas también invierten en el desarrollo de cadenas de suministro sólidas y capacidades de fabricación local para garantizar la resiliencia operativa y cumplir los requisitos de contenido regional.

Para los nuevos participantes y los actores más pequeños, el éxito radica en identificar y explotar nichos de mercado específicos donde puedan ofrecer propuestas de valor únicas o ventajas tecnológicas. El creciente énfasis en la sostenibilidad y las consideraciones medioambientales está creando oportunidades para las empresas que pueden desarrollar soluciones ecológicas. Construir relaciones sólidas con los usuarios finales y comprender sus requisitos en evolución es cada vez más importante a medida que el mercado madura. El riesgo de sustitución sigue siendo relativamente bajo debido a la naturaleza especializada de los sistemas robóticos, pero las empresas deben continuar innovando para mantener sus ventajas competitivas. Los futuros desarrollos regulatorios, especialmente en lo que respecta a las operaciones autónomas y la integración en el espacio aéreo, tendrán un impacto significativo en la dinámica del mercado y las posiciones competitivas.

Líderes de la Industria de Sistemas No Tripulados de Europa

Rheinmetall AG

Thales Group

Leonardo SpA

Kongsberg Gruppen

BAE Systems plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2022: el consorcio francés Force W presentó el vehículo demostrativo no tripulado Weasel propulsado por hidrógeno en la feria de defensa Eurosatory 2022 en París. El proyecto fue iniciado por Battle Lab Terre, el centro de investigación y desarrollo del Ejército francés, con la intención de explorar posibles aplicaciones de la tecnología del hidrógeno en sistemas terrestres no tripulados. Como resultado, se formó el consorcio Force W, que desarrolló el vehículo terrestre no tripulado (VTNT) Weasel y lo produjo en cinco meses.

- Enero de 2022: la empresa neerlandesa Fugro, especializada en la recopilación y análisis de datos geológicos tanto en tierra como en el mar, anunció que ha encargado un buque de superficie no tripulado (USV) de clase SEA-KIT XL para apoyar sus futuras operaciones en el Mar del Norte. El buque de 18 metros denominado Blue Eclipse es considerado el primero de su clase y será construido en las instalaciones de producción de SEA-KIT en el Reino Unido, en la costa de Essex.

Alcance del Informe del Mercado de Sistemas No Tripulados de Europa

El mercado de sistemas no tripulados incluye la adquisición de vehículos aéreos no tripulados (VANT o UAS), vehículos terrestres no tripulados (VTNT) y sistemas marítimos no tripulados (de superficie y submarinos) utilizados para aplicaciones comerciales, militares y de aplicación de la ley.

El mercado está segmentado por tipo, aplicación y país. Según el tipo, el mercado está segmentado en vehículos aéreos no tripulados, vehículos terrestres no tripulados y sistemas marítimos no tripulados. Por aplicación, el mercado está segmentado en civil y aplicación de la ley, y militar. El informe también cubre los tamaños de mercado y las previsiones para el mercado en los principales países de la región europea. El dimensionamiento y las previsiones del mercado se han proporcionado en valor (millones de USD).

| Vehículos Aéreos No Tripulados |

| Vehículos Terrestres No Tripulados |

| Sistemas Marítimos No Tripulados |

| Civil y Aplicación de la Ley |

| Militar |

| Reino Unido |

| Francia |

| Alemania |

| España |

| Italia |

| Rusia |

| Resto de Europa |

| Tipo | Vehículos Aéreos No Tripulados |

| Vehículos Terrestres No Tripulados | |

| Sistemas Marítimos No Tripulados | |

| Aplicación | Civil y Aplicación de la Ley |

| Militar | |

| País | Reino Unido |

| Francia | |

| Alemania | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Sistemas No Tripulados de Europa?

Se proyecta que el Mercado de Sistemas No Tripulados de Europa registre una CAGR superior al 5% durante el período de previsión (2025-2030)

¿Quiénes son los actores clave en el Mercado de Sistemas No Tripulados de Europa?

Rheinmetall AG, Thales Group, Leonardo SpA, Kongsberg Gruppen y BAE Systems plc son las principales empresas que operan en el Mercado de Sistemas No Tripulados de Europa.

¿Qué años cubre este Mercado de Sistemas No Tripulados de Europa?

El informe cubre el tamaño histórico del Mercado de Sistemas No Tripulados de Europa para los años: 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado de Sistemas No Tripulados de Europa para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: