Tamaño y Participación del Mercado de Vehículos Terrestres No Tripulados Militares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.82% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Terrestres No Tripulados Militares por Mordor Intelligence

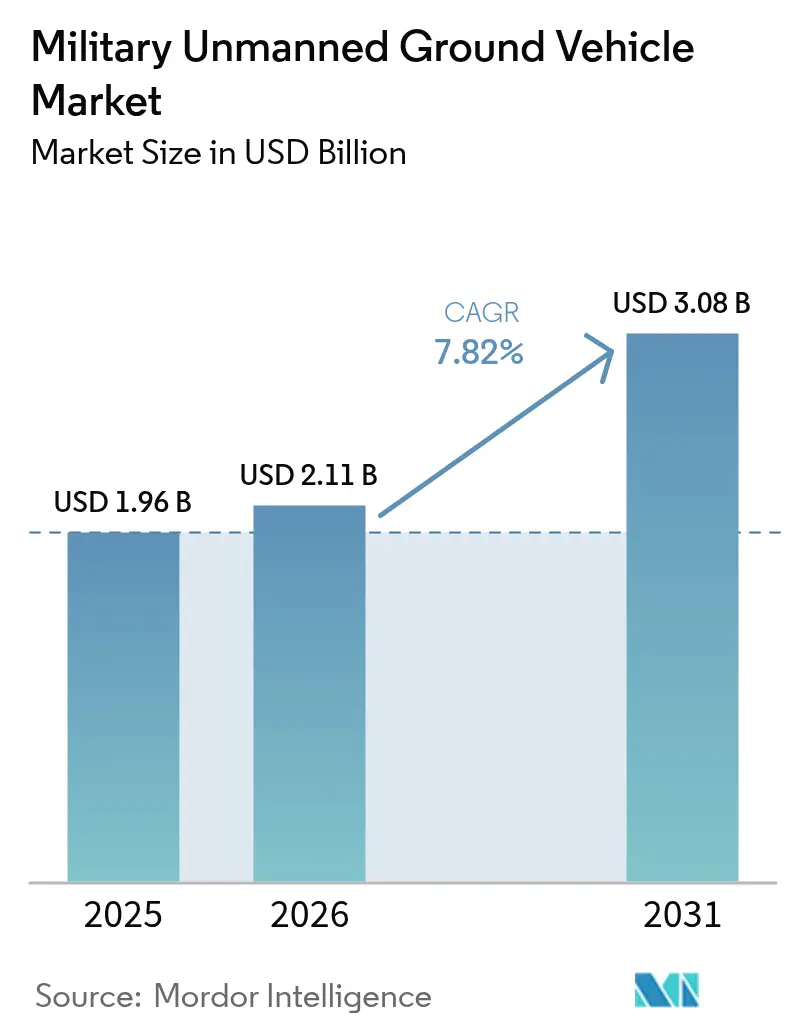

Se espera que el tamaño del mercado de UGV militares crezca de USD 1,96 mil millones en 2025 a USD 2,11 mil millones en 2026 y se prevé que alcance USD 3,08 mil millones en 2031 a una CAGR del 7,82% durante el período 2026-2031. La fuerte demanda de plataformas autónomas que protejan a los soldados de dispositivos explosivos improvisados, fragmentos de municiones y fuego de armas ligeras representa oportunidades de ingresos. Los rápidos avances en inteligencia artificial, fusión de sensores y computación en el borde amplían los perfiles de misión desde el reconocimiento hasta la logística de combate. El mayor riesgo geopolítico en Europa del Este y el Indo-Pacífico impulsa ciclos de adquisición urgentes, mientras que la creciente viabilidad del trabajo en equipo tripulado-no tripulado remodela la doctrina táctica. La intensidad competitiva se mantiene moderada, ya que los principales contratistas dependen de habilidades de integración clasificadas, aunque las empresas especializadas en robótica inyectan innovación a través de asociaciones centradas en la autonomía resistente a la guerra electrónica (EW).

Conclusiones Clave del Informe

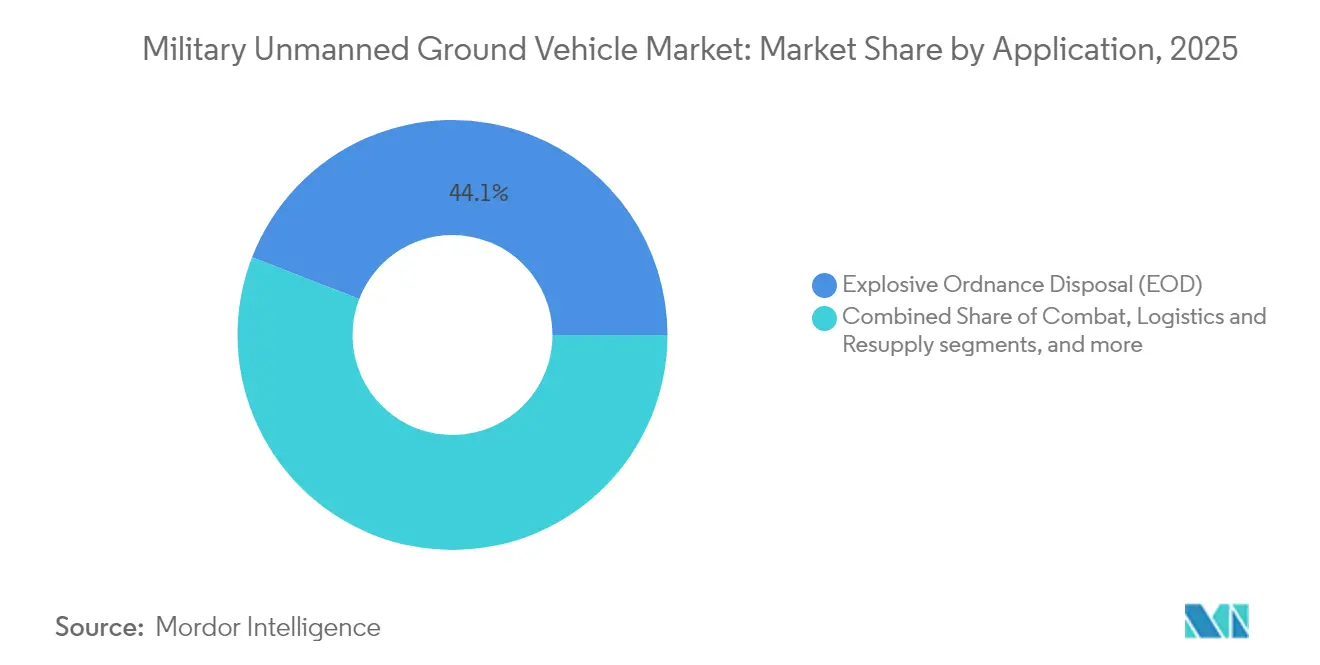

- Por aplicación, la eliminación de artefactos explosivos (EOD) representó el 44,12% de la participación del mercado de UGV militares en 2025; se prevé que la inteligencia, vigilancia y reconocimiento (ISR) crezca a una CAGR del 10,05% hasta 2031.

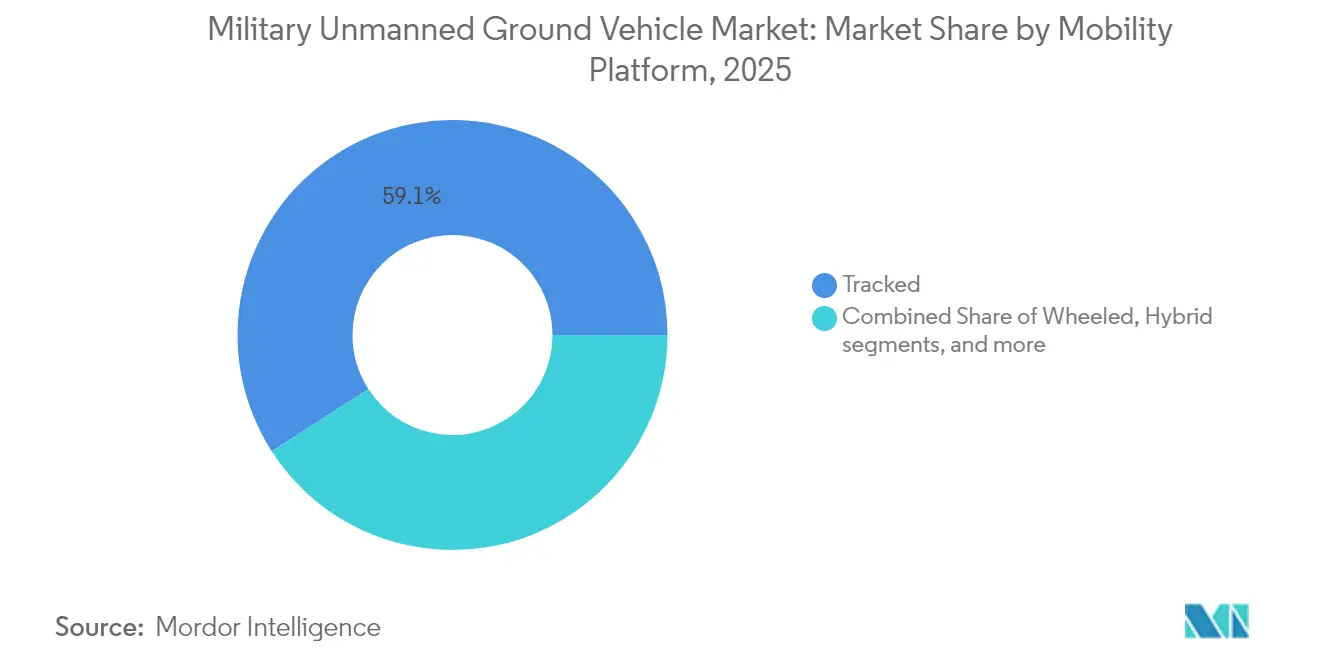

- Por plataforma de movilidad, los sistemas con orugas lideraron con una participación del 59,10% en 2025, mientras que se prevé que las plataformas con ruedas se expandan a una CAGR del 8,21% hasta 2031.

- Por modo de operación, los vehículos teleoperados representaron el 68,10% de la participación en 2025, mientras que las plataformas semiautónomas avanzarán a una CAGR del 8,25% durante el período de perspectiva.

- Por clase de peso, los sistemas pequeños dominaron con una participación del 44,00% en 2025, y se proyecta que los sistemas medianos registren una CAGR del 9,28% hasta 2031.

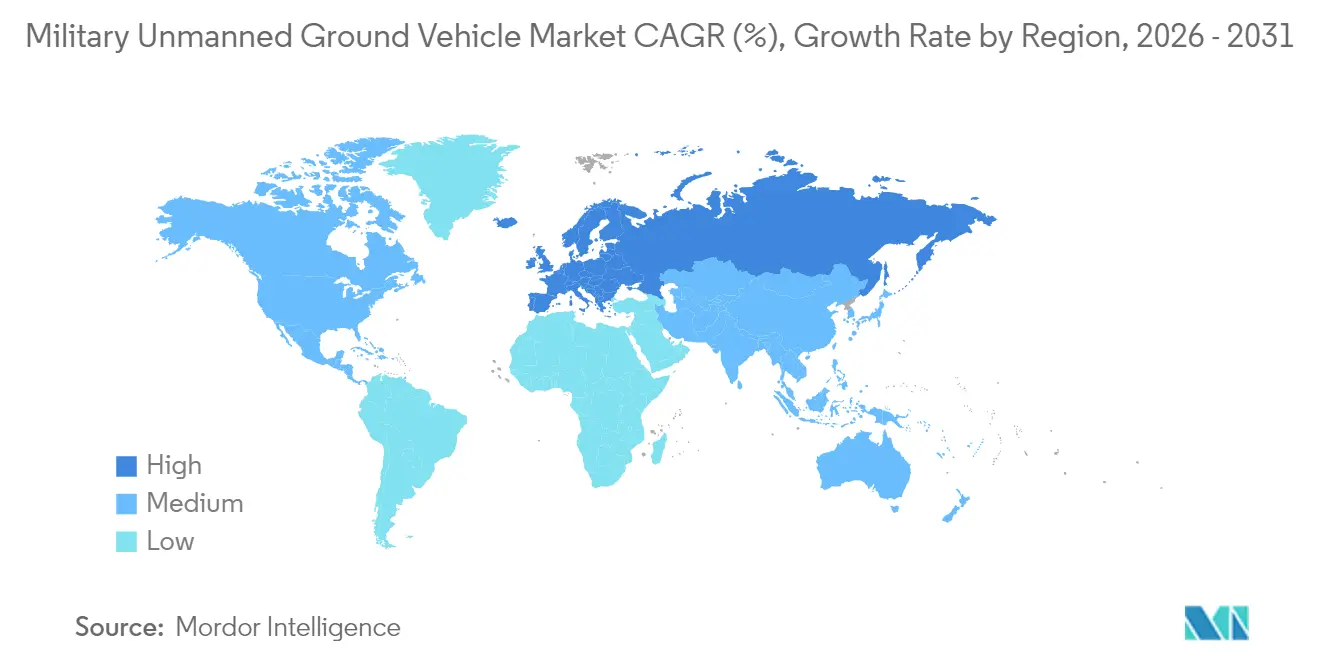

- Por geografía, América del Norte captó el 38,10% de los ingresos en 2025; se anticipa que Europa registre una CAGR del 8,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vehículos Terrestres No Tripulados Militares

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de los presupuestos de defensa entre los países de la Organización del Tratado del Atlántico Norte (OTAN) y del Indo-Pacífico | +1.80% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Enfoque en la seguridad del soldado que impulsa plataformas autónomas de combate y logística | +1.50% | Global, particularmente en EE. UU., Israel y miembros europeos de la OTAN | Corto plazo (≤ 2 años) |

| Avances en fusión de sensores habilitada por IA y navegación autónoma | +1.30% | Global, liderado por EE. UU., China y centros tecnológicos europeos | Largo plazo (≥ 4 años) |

| Doctrina de trabajo en equipo tripulado-no tripulado en operaciones multidominio | +1.10% | Países de la OTAN, Australia, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Demanda de nodos de retransmisión terrestre resistentes a la Guerra Electrónica (EW) | +0.90% | Global, con prioridad en entornos en disputa | Corto plazo (≤ 2 años) |

| Misiones de ingeniería ante desastres climáticos que generan demanda de doble uso | +0.60% | Global, con énfasis en regiones propensas a desastres | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los presupuestos de defensa entre los países de la OTAN y del Indo-Pacífico

El compromiso aliado de gastar al menos el 2% del PIB en defensa canaliza capital sin precedentes hacia plataformas terrestres autónomas. El Acelerador de Innovación en Defensa de la OTAN destina USD 1.200 millones a proyectos cooperativos de robótica que prometen economías de escala en sensores, trenes de potencia y comunicaciones seguras.[1]Fuente: Sala de Prensa de la OTAN, "La OTAN lanza el Acelerador de Innovación en Defensa para el Atlántico Norte," nato.int Australia asigna USD 180.000 millones dentro de su plan de estructura de fuerzas para integrar activos no tripulados en las formaciones terrestres, y Japón aumenta su asignación presupuestaria para robótica en un 40% en el ejercicio fiscal 2024 para fortalecer la defensa de las islas. Estos presupuestos sincronizados acortan los plazos de producción y estabilizan los equipos de los proveedores, ofreciendo a los fabricantes establecidos volúmenes predecibles al tiempo que atraen a nuevos participantes centrados en el software.

Enfoque en la Seguridad del Soldado que Impulsa Plataformas Autónomas de Combate y Logística

Las revisiones de bajas en conflictos actuales informan que el 60% de las pérdidas de vehículos terrestres ocurren durante las misiones de suministro, lo que refuerza la lógica de los convoyes de reabastecimiento no tripulados que protegen al personal del fuego indirecto.[2]Fuente: RAND Corporation, "Bajas y Pérdidas en Operaciones de Combate Terrestre," rand.org El Ejército de los EE. UU. invierte USD 1.800 millones en su programa de Vehículo de Combate Robótico para plataformas capaces de operar en zonas químicas o radiológicas sin presencia humana. Israel demuestra vehículos de patrulla fronteriza autónomos que reducen la exposición de las tropas al fuego hostil en un 70%, mientras que proyectos piloto similares se expanden en el Reino Unido y Francia. El convincente historial de seguridad acelera la aceptación doctrinal y agiliza la adquisición incluso en servicios con presupuesto limitado.

Avances en Fusión de Sensores Habilitada por IA y Navegación Autónoma

Los motores de fusión que combinan imágenes LiDAR, térmicas y de radar ahora logran una precisión del 95% en el reconocimiento de obstáculos durante las pruebas de campo realizadas por el Centro Conjunto de IA de los EE. UU.[3]Fuente: Centro Conjunto de IA del Departamento de Defensa de los EE. UU., "El Departamento de Defensa adopta principios éticos para la Inteligencia Artificial," ai.mil Los programas europeos financiados por el Fondo Europeo de Defensa (FED) demuestran recorridos de convoy de 100 kilómetros sin intervención humana, lo que prueba la fiabilidad de la computación en el borde bajo el estrés de la guerra electrónica. El aprendizaje continuo a bordo reduce los requisitos de ancho de banda, lo que permite a los vehículos mantener misiones de ISR con comunicaciones intermitentes. Estos hitos tecnológicos amplían los perfiles de misión y reducen la carga cognitiva de los operadores, ampliando el mercado de UGV militares en todas las armas de combate.

Doctrina de Trabajo en Equipo Tripulado-No Tripulado en Operaciones Multidominio

Los manuales de campo actualizados integran los UGV como multiplicadores de fuerza que extienden el alcance humano en cañones urbanos, pasajes subterráneos y áreas contaminadas químicamente. Los ejercicios de la OTAN validan protocolos de mensajería estandarizados que permiten a los tanques tripulados asignar tareas a alas robóticas para maniobras de flanqueo. Al emplear exploradores no tripulados, las unidades de infantería mantienen la conciencia situacional sin exponer a los soldados al enfrentamiento con armas ligeras. Los ejércitos de Asia-Pacífico adoptan manuales similares que aprovechan la dispersión geográfica, reforzando las alianzas y construyendo resiliencia multidominio.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Vulnerabilidad cibernética y de interferencia de los enlaces de Mando y Control (C2) | -1.2% | Global, aguda en entornos en disputa entre potencias similares | Corto plazo (≤ 2 años) |

| Alto costo de adquisición y ciclo de vida frente a los vehículos tripulados | -0.9% | Global, particularmente en naciones con presupuesto limitado | Mediano plazo (2-4 años) |

| Ambigüedad del control de armamentos sobre la autonomía letal | -0.7% | Global, con énfasis en la OTAN y naciones aliadas | Largo plazo (≥ 4 años) |

| Falta de estándares de interoperabilidad entre aliados | -0.5% | OTAN y naciones aliadas, operaciones multinacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidad cibernética y de interferencia de los enlaces de Mando y Control (C2)

Los informes operativos de Ucrania revelan que la interferencia sofisticada puede interrumpir el control de los UGV en minutos tras el despliegue, lo que obliga a abortar misiones prematuramente. Las actualizaciones de cifrado y las soluciones de salto de frecuencia mitigan parte del riesgo, aunque los adversarios se adaptan rápidamente. Las redes de malla táctica ofrecen redundancia, aunque aumentan la complejidad y el costo. La vulnerabilidad persistente erosiona la confianza de los operadores y obliga a una supervisión continua, lo que ralentiza el cambio hacia la plena autonomía.

Alto costo de adquisición y ciclo de vida frente a los vehículos tripulados

Las auditorías gubernamentales muestran que las plataformas terrestres no tripuladas pueden costar entre un 40% y un 60% más que los vehículos tripulados equivalentes una vez que se tienen en cuenta los sensores avanzados, los módulos de computación y los contratos de soporte de software. Los rápidos ciclos de actualización tecnológica obligan a reemplazar el hardware en un plazo de siete años, en comparación con los ciclos de vida de dos décadas de las flotas blindadas tradicionales. Las naciones más pequeñas carecen del volumen de pedidos necesario para negociar precios favorables, lo que genera una adopción desigual entre los socios de la alianza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: EOD Lidera Mientras ISR se Acelera

Las plataformas de eliminación de artefactos explosivos (EOD) generaron el 44,12% de los ingresos en 2025, ya que los ejércitos priorizaron la neutralización remota de explosivos improvisados durante los enfrentamientos asimétricos. Este dominio persiste porque los pequeños robots con orugas navegan de manera confiable entre escombros y entregan cargas disruptoras precisas que salvan la vida de los técnicos en redes de trincheras y ruinas urbanas. Mientras tanto, el segmento de inteligencia se expande más rápidamente a una CAGR del 10,05%, ya que los comandantes solicitan vigilancia electrónica y de video persistente que un solo soldado no puede mantener. Los robots de ISR equipados con óptica montada en mástil y radios de baja probabilidad de interceptación proporcionan transmisiones continuas que se fusionan en redes de mando más amplias, reduciendo los contactos sorpresa.

La demanda de robots de combate que acompañan a la infantería crece a medida que las formaciones tripuladas prueban tácticas como los exploradores robóticos de vanguardia que desencadenan emboscadas antes de que las tropas entren en puntos de estrangulamiento. Las variantes de logística y reabastecimiento también ganan terreno porque los remolques autónomos y los transportadores de palés eliminan las vulnerables posiciones de conductor durante los largos convoyes. Los modelos de ingeniería y despeje de rutas se benefician de cuchillas y kits de rodillos reforzados que protegen a los zapadores de los campos de minas sospechosos. Las aplicaciones de entrenamiento y señuelo, aunque más pequeñas, permiten una emulación de amenazas realista que mejora la preparación del soldado y valida las contramedidas de guerra electrónica.

Por Modo de Operación: El Control Humano Prevalece Aunque la Autonomía Crece

Los vehículos teleoperados mantuvieron una presencia de mercado del 68,10% en 2025 porque los responsables de políticas insisten en que las decisiones letales permanezcan bajo el juicio humano directo. El video en tiempo real, la retroalimentación háptica y los relés satelitales de baja latencia mantienen la confianza del comandante durante la eliminación de bombas o las funciones de centinela. Sin embargo, los conjuntos semiautónomos registran una CAGR del 8,25%, ya que los algoritmos gestionan la navegación por puntos de referencia y la evasión de obstáculos, liberando a los operadores para que se concentren en los objetivos de la misión.

Cuando se deniegan las comunicaciones, el mercado de UGV militares acoge la integración gradual de comportamientos totalmente autónomos, como el seguimiento de convoyes y la evacuación de bajas. Los desarrolladores incorporan salvaguardas éticas coherentes con los principios de IA del Departamento de Defensa (DoD) para mitigar la resistencia política. Cada actualización de software incremental reduce la carga de trabajo de la tripulación y disminuye la exposición al fuego de francotiradores, fomentando un impulso de adopción duradero.

Por Plataforma de Movilidad: La Fortaleza de las Orugas Equilibra el Impulso de las Ruedas

Los chasis con orugas captaron el 59,10% de los envíos en 2025 porque atraviesan barro, escombros y arena blanda con una tracción confiable. Las altas capacidades de carga útil permiten a las fuerzas montar armamento anti-IED, cañones ligeros y kits de tendido de puentes sin comprometer la estabilidad, lo que preserva el atractivo de las opciones con orugas a pesar del mayor mantenimiento. Se prevé que el tamaño del mercado de UGV militares para plataformas con orugas se amplíe de manera constante hasta 2031, ya que los teatros de alta amenaza exigen supervivencia.

Los robots con ruedas, que avanzan a una CAGR del 8,21%, capitalizan la eficiencia de combustible y las altas velocidades en carretera al mover suministros entre bases operativas avanzadas. Surgen trenes de transmisión híbridos que alternan entre módulos de rueda y oruga, aunque la complejidad modera la adopción por ahora. Los conceptos con patas avanzan dentro de las unidades de investigación para el mapeo de cuevas y la escalada de escaleras, aunque la capacidad de carga útil limitada confina los roles a corto plazo. La selección de plataforma se alinea cada vez más con el ritmo de la misión en lugar de con la estandarización general de la flota.

Por Clase de Peso: Las Plataformas Pequeñas Dominan pero las Medianas Surgen con Fuerza

Los robots de entre 25 kg y 200 kg representaron el 44,00% de los envíos en 2025 porque los líderes de unidad pueden transportarlos a mano desde vehículos de transporte blindado directamente hacia callejones o alcantarillas. Los robots micro de menos de 25 kg destacan en el reconocimiento discreto de pasajes subterráneos donde los túneles limitan los sistemas más pesados.

Los robots medianos en la banda de 200 a 1.000 kg crecen más rápido a una CAGR del 9,28%, ya que los ejércitos demandan mayor autonomía, brazos manipuladores más pesados y bahías de sensores modulares. Se prevé que el tamaño del mercado de UGV militares para plataformas medianas aumente, impulsado por programas que los emparejan con vehículos tripulados en formaciones de armas combinadas. Los robots pesados que superan los 1.000 kg encuentran nichos especializados en el asalto de fortificaciones y el transporte de palés, pero enfrentan restricciones de transporte aéreo que ralentizan la proliferación en toda la flota.

Análisis Geográfico

América del Norte generó el 38,10% de los ingresos de 2025 porque el Pentágono financia carteras de robótica para múltiples servicios y empresas principales como General Dynamics y Textron mantienen líneas de producción maduras. El uso operativo en Afganistán, Irak y los despliegues rotacionales en Europa genera datos de campo que alimentan las actualizaciones iterativas, consolidando el liderazgo regional.

Europa es el teatro de expansión más rápida con una CAGR del 8,29% hasta 2031, ya que los gobiernos reaccionan a los requisitos de disuasión frente a potencias similares. El Fondo Europeo de Defensa ha comprometido EUR 8.000 millones (USD 9.320 millones) a proyectos autónomos, estimulando consorcios que integran la robótica automotriz alemana y las cargas útiles de sensores francesas en flotas interoperables. El programa Soldado del Futuro del Reino Unido dedica GBP 6.600 millones (USD 8.850 millones) a sistemas de combate de próxima generación, incluidas las alas robóticas, lo que ancla la demanda a largo plazo.

Las naciones de Asia-Pacífico aceleran la adquisición bajo las tensiones de seguridad regionales. China aprovecha la fusión militar-civil para convertir los avances en robótica comercial en drones de reconocimiento blindados que patrullan los puestos fronterizos. La política Fabricado en India financia diseños de rastreadores indígenas orientados al terreno montañoso, mientras que Australia aplica las asociaciones AUKUS para acelerar la producción soberana de transportadores logísticos no tripulados. En conjunto, estas dinámicas elevan la participación regional en el mercado de UGV militares y diversifican las cadenas de suministro alejándolas de la concentración en una sola región.

Panorama Competitivo

El mercado permanece moderadamente consolidado porque la alta fiabilidad, el endurecimiento cibernético y el cumplimiento del control de exportaciones recompensan a los titulares con autorizaciones de seguridad. General Dynamics Land Systems, Rheinmetall y BAE Systems ofrecen familias de vehículos integradas que se alinean con las flotas blindadas establecidas, reduciendo las cargas de reentrenamiento de la tripulación. Las adjudicaciones de contratos, como el acuerdo de USD 1.200 millones para el Vehículo de Combate Robótico Ligero, ejemplifican las ventajas de escala que ejercen los titulares.

Sin embargo, la velocidad tecnológica crea oportunidades para especialistas en robótica más pequeña e inteligencia artificial. Empresas como Milrem Robotics suministran chasis de arquitectura abierta que facilitan la personalización con subsistemas nacionales, mientras que los desarrolladores nativos en la nube contribuyen con pilas de percepción que maduran más rápido que los modelos tradicionales en cascada. Las asociaciones proliferan, combinando el cifrado de grado de defensa y la certificación de seguridad con ciclos ágiles de lanzamiento de software.

Las estrategias competitivas enfatizan la resiliencia a la guerra electrónica, las cargas útiles de misión modulares y las aplicaciones humanitarias de doble uso que justifican los presupuestos en tiempos de paz. Las empresas que se posicionan temprano en redes de malla y orquestación de enjambres acumulan diferenciadores que complican la comoditización. La rivalidad general fortalece la calidad del producto sin desencadenar guerras de precios, manteniendo márgenes rentables en toda la industria de UGV militares.

Líderes de la Industria de Vehículos Terrestres No Tripulados Militares

Rheinmetall AG

L3Harris Technologies, Inc.

Israel Aerospace Industries Ltd.

Teledyne FLIR LLC (Teledyne Technologies Incorporated)

QinetiQ Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: A través de su unidad Telerob, AeroVironment obtuvo un contrato para entregar 41 UGV avanzados de EOD a las Fuerzas Armadas Alemanas.

- Marzo de 2025: AeroVironment obtuvo un contrato histórico con las Fuerzas Armadas Alemanas, marcando un hito significativo en el panorama de los UGV de EOD. El acuerdo implica el suministro de 41 UGV avanzados Telemax HT300, diseñados específicamente para operaciones de EOD y contra-IED.

- Septiembre de 2024: Kodiak presentó el vehículo con orugas RIPSAW M3 para funciones de reconocimiento y tácticas, validando la tecnología de doble uso en las pruebas del Vehículo de Combate Robótico.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio clasifica el mercado de vehículos terrestres no tripulados (UGV) militares como todas las plataformas robóticas nuevas, de oruga, con ruedas, con patas o híbridas que son adquiridas, probadas o financiadas por los ministerios de defensa para misiones de combate, reconocimiento, logística, despeje de rutas o entrenamiento, junto con sus kits de autonomía integrados y cargas útiles de misión. Las plataformas destinadas exclusivamente a seguridad civil, minería o agricultura quedan fuera de este alcance.

Exclusión del alcance: los UGV comerciales y de aplicación de la ley, los vehículos de guiado automático y los robots de eliminación de bombas controlados remotamente de generaciones anteriores no están modelados.

Descripción general de la segmentación

- Por Aplicación

- Combate

- Inteligencia, Vigilancia y Reconocimiento (ISR)

- Eliminación de Artefactos Explosivos (EOD)

- Logística y Reabastecimiento

- Ingeniería y Despeje de Rutas

- Entrenamiento y Señuelo

- Por Plataforma de Movilidad

- Con Ruedas

- Con Orugas

- Con Patas

- Híbrido

- Por Modo de Operación

- Teleoperado

- Autónomo

- Semiautónomo

- Totalmente Autónomo

- Por Clase de Peso

- Micro (Menos de 25 kg)

- Pequeño (25 a 200 kg)

- Mediano (200 a 1.000 kg)

- Pesado (Más de 1.000 kg)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a oficiales de adquisiciones, comandantes retirados de cuerpos blindados, gerentes de programas de robótica e integradores en América del Norte, Europa, Israel, Corea del Sur y Australia. Estas conversaciones pusieron a prueba los plazos de adopción, las reducciones de costos por curva de aprendizaje y los probables índices de sostenimiento, lo que nos permitió ajustar los datos secundarios antes de la triangulación final.

Investigación documental

Nos basamos en conjuntos de datos de defensa abiertos, como las tablas de gasto militar del SIPRI, las justificaciones presupuestarias de la OTAN y el U.S. DoD, los registros de transferencia de equipos del UNROCA y las solicitudes de patentes que señalan algoritmos de autonomía emergentes. Los documentos de posición de asociaciones comerciales de entidades como la Association of the United States Army, junto con las transcripciones de comités parlamentarios que revelan los costos de adquisición por unidad, sirvieron además de ancla para los recuentos de unidades de referencia. Para refinar las divisiones de ingresos por empresa, accedimos a bases de datos de pago, incluidas D&B Hoovers para datos financieros, Dow Jones Factiva para anuncios de programas y Global Security para especificaciones de plataformas. Los insumos adicionales provinieron de informes anuales, formularios SEC 10-K e imágenes de campo de batalla de fuentes abiertas que confirman el despliegue de plataformas. Esta lista es ilustrativa; se revisaron muchas otras fuentes secundarias para validar los números y cerrar las brechas de información.

Dimensionamiento del mercado y pronóstico

Comenzamos con una reconstrucción de arriba hacia abajo de las líneas de gasto de capital en defensa destinadas a UGV, ajustamos por cancelaciones de contratos y luego validamos los totales con consolidaciones selectivas de abajo hacia arriba de pedidos de unidades anunciados multiplicados por instantáneas del precio de venta promedio compartidas durante las entrevistas. Las variables clave del modelo incluyen curvas de costo de adquisición por unidad, intensidad de I+D en defensa, cambios en la combinación de clases de peso de plataformas, adopción de software de autonomía y ciclos promedio de reemplazo de flotas. Una regresión multivariante vincula estos impulsores con el gasto histórico y proyecta la demanda hasta 2030; el análisis de escenarios captura los aumentos vinculados a zonas de conflicto emergentes. Donde las consolidaciones de proveedores carecen de datos, las claves de asignación derivadas de los desembolsos por hitos del programa cubren las brechas.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de anomalías contra registros de importación-exportación y divulgaciones de contratos públicos, seguidas de una revisión por pares de un segundo analista. Los informes se actualizan cada doce meses, con actualizaciones intermedias activadas por adjudicaciones de contratos de importancia material; un paso de validación final ocurre justo antes de la entrega al cliente.

Por qué la línea de base de vehículos terrestres no tripulados militares de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas varían en alcance, cuentan los prototipos de manera diferente o incluyen los ingresos por servicios en las ventas de hardware.

Los principales factores de brecha incluyen la incorporación de robots civiles, la elección de 2024 versus 2025 como año base, las conversiones de divisas no verificadas y si los prototipos cancelados aún se contabilizan. Al restringir el alcance a los programas militares financiados, alinear las divisas a dólares constantes de 2025 y actualizar los datos anualmente, Mordor ofrece una línea de base más clara y lista para la toma de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,20 mil millones (2025) | Mordor Intelligence | - |

| USD 3,58 mil millones (2025) | Global Consultancy A | Combina flotas militares y comerciales; agrega ingresos de MRO plurianuales |

| USD 3,10 mil millones (2024) | Trade Journal B | Utiliza una línea de base de año anterior y contabiliza prototipos de demostración |

Estas comparaciones muestran que, una vez eliminados los diferentes alcances y complementos, la disciplinada selección de variables y la cadencia de actualización anual de Mordor proporcionan la visión más transparente y reproducible para los planificadores.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de vehículos terrestres no tripulados militares en 2026?

El mercado de UGV militares está valorado en USD 2,11 mil millones en 2026 y se prevé que alcance USD 3,08 mil millones en 2031.

¿Qué aplicación genera actualmente los mayores ingresos?

Las plataformas de EOD lideran con el 44,12% de los ingresos de 2025.

¿Cuál es la categoría de plataforma de movilidad de más rápido crecimiento?

Se proyecta que los sistemas con ruedas crezcan a una CAGR del 8,21% hasta 2031.

¿Por qué los modos semiautónomos están ganando popularidad?

Los avances en IA reducen la carga de trabajo del operador y permiten a los vehículos navegar y evitar obstáculos sin control remoto constante, lo que respalda una CAGR del 8,25% para los sistemas semiautónomos.

¿Qué región muestra el crecimiento futuro más rápido?

Se espera que Europa registre una CAGR del 8,29% hasta 2031 a medida que los presupuestos de defensa aumentan y los proyectos del Fondo Europeo de Defensa maduran.

¿Cuál es la principal restricción para la expansión del mercado?

La vulnerabilidad a los ataques cibernéticos y de interferencia limita la confianza operativa y ralentiza la transición de las misiones teleoperadas a las totalmente autónomas.

Última actualización de la página el: