Tamaño y Participación del Mercado de Aeronaves Autónomas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves Autónomas por Mordor Intelligence

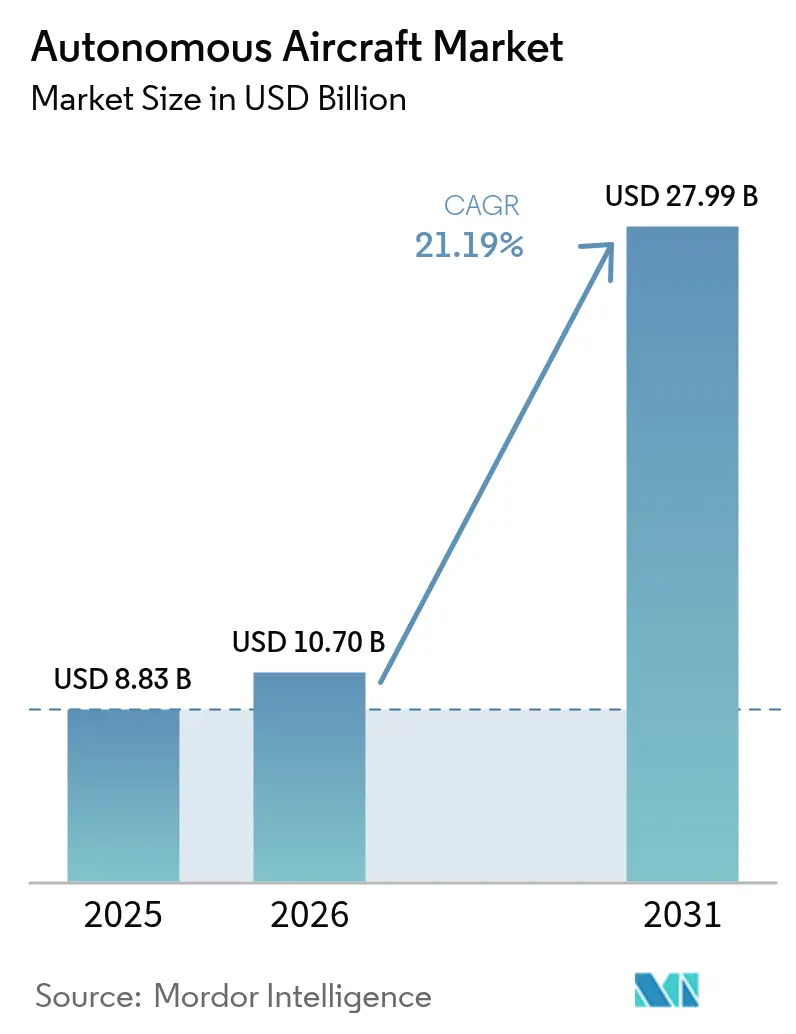

El tamaño del mercado de aeronaves autónomas fue valorado en USD 8.830 millones en 2025 y se estima que crecerá desde USD 10.700 millones en 2026 hasta alcanzar USD 27.990 millones en 2031, a una CAGR del 21,19% durante el período de previsión (2026-2031). Una oleada de modernización de la defensa, planes de movilidad urbana y automatización logística está redefiniendo la economía de la aviación y elevando la demanda de plataformas progresivamente autodirigidas. Las configuraciones de ala fija dominan el presente, aunque las aeronaves híbridas de ala fija VTOL lideran la curva de crecimiento, reflejando la preferencia de aerolíneas y fuerzas militares por soluciones versátiles de alcance medio. Las rápidas inversiones de las agencias de defensa en aeronaves de combate colaborativas y drones de ISR aceleran la madurez tecnológica. Al mismo tiempo, los programas de movilidad aérea urbana (UAM) fomentan la creación de corredores más allá de la línea de visión (BVLOS) y la construcción de vertipuertos. La profundización de la integración de la IA contribuye a desbloquear operaciones totalmente autónomas y amplía el alcance potencial en casos de uso de carga, pasajeros y misiones especiales. Los motores de turbina convencionales siguen siendo la base de propulsión principal, pero los sistemas de celda de combustible de hidrógeno y los sistemas eléctricos avanzados atraen un capital creciente a medida que se intensifican los mandatos de sostenibilidad.

Conclusiones Clave del Informe

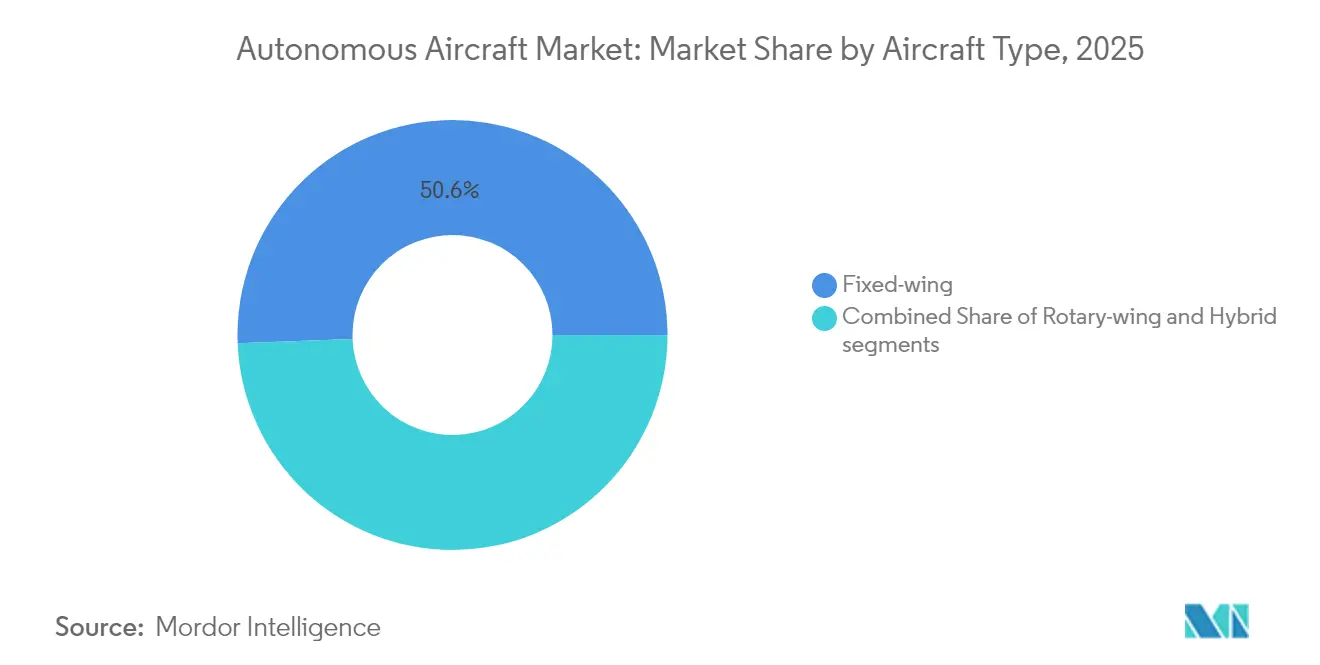

- Por tipo de aeronave, las plataformas de ala fija lideraron con el 50,62% de la participación del mercado de aeronaves autónomas en 2025, mientras que se prevé que los sistemas híbridos de ala fija VTOL se expandan a una CAGR del 26,12% hasta 2031.

- Por nivel de autonomía, los sistemas cada vez más autónomos representaron el 67,78% del tamaño del mercado de aeronaves autónomas en 2025; las plataformas totalmente autónomas avanzan a una CAGR del 26,96% hasta 2031.

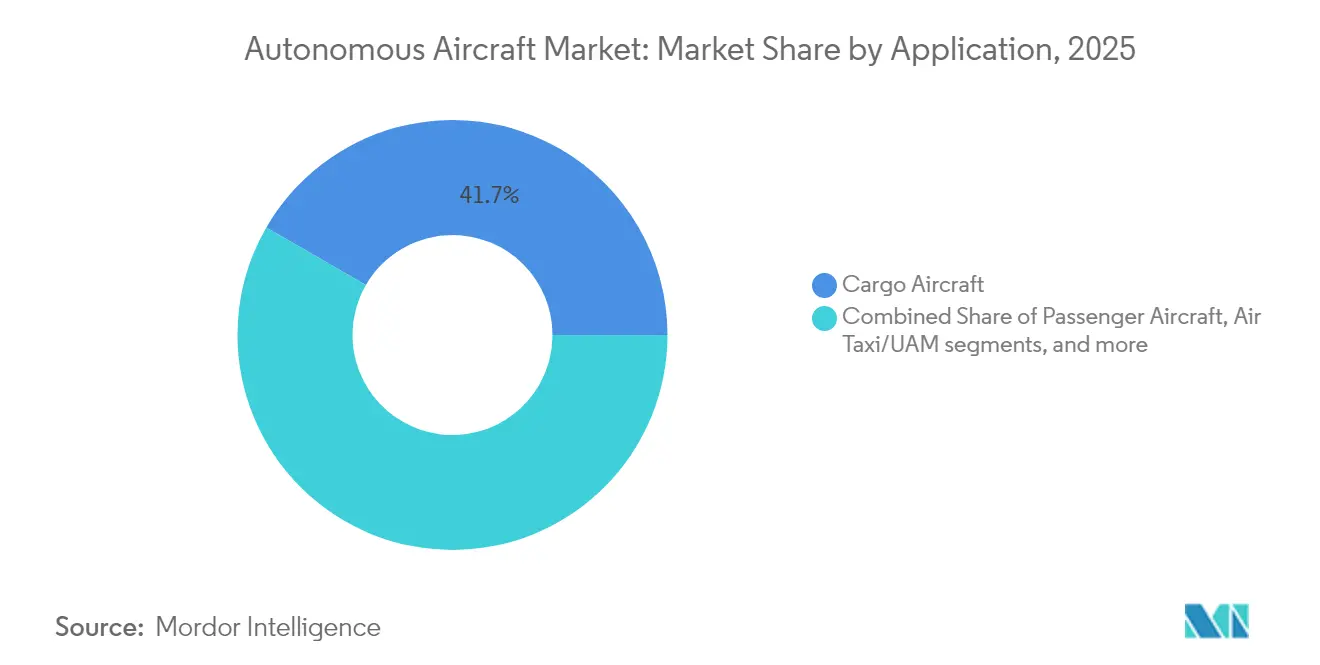

- Por aplicación, las aeronaves de carga representaron el 41,67% del tamaño del mercado de aeronaves autónomas en 2025, aunque los servicios de taxi aéreo y UAM registran la CAGR proyectada más alta del 28,45% durante 2026-2031.

- Por tipo de propulsión, las turbinas convencionales dominaron con el 55,54% de la participación en ingresos en 2025, mientras que se proyecta que los sistemas de celda de combustible de hidrógeno crezcan a una CAGR del 31,17% hasta 2031.

- Por componente, los sensores y conjuntos de navegación lideraron con una participación del 27,74% en 2025, mientras que el software y los algoritmos de IA crecen a una CAGR del 25,55% hasta 2031.

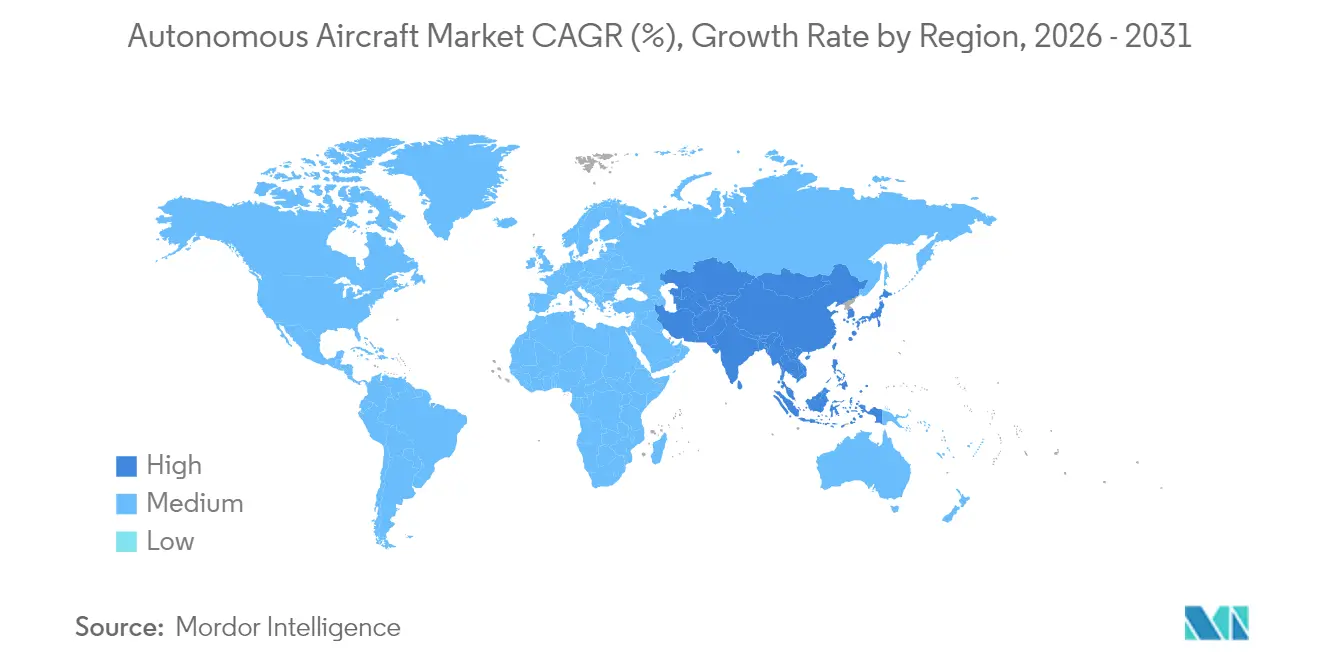

- Por geografía, América del Norte tuvo una participación del 36,74% en 2025; se prevé que Asia-Pacífico registre una CAGR del 23,92%, convirtiéndola en el clúster regional de más rápido crecimiento.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aeronaves Autónomas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances en sistemas de control de vuelo impulsados por IA | +4.2% | América del Norte, China | Mediano plazo (2-4 años) |

| Rápido crecimiento en la Movilidad Aérea Urbana (UAM) y adopción de eVTOL | +3.8% | América del Norte, Europa, acelerándose en APAC | Mediano plazo (2-4 años) |

| Incentivos de reducción de costos para la logística mediante drones de carga autónomos | +3.1% | Global, operaciones tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mayor inversión militar en ISR y autonomía de combate | +4.7% | Corredores de defensa de América del Norte, Europa y APAC | Largo plazo (≥ 4 años) |

| Despliegue de corredores aéreos BVLOS y Gestión del Tráfico No Tripulado (UTM) | +2.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayor disponibilidad de aviónica autónoma certificada para vuelo y conjuntos de sensores | +3.1% | Global, cadena de suministro concentrada en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Avances en Sistemas de Control de Vuelo Impulsados por IA

Los algoritmos de aprendizaje automático en tiempo real guían maniobras tácticas, evasión de obstáculos y optimización de rutas sin intervención del piloto. Los ensayos autónomos del Gripen E de Saab ilustran una IA de grado combate que ejecuta decisiones en fracciones de segundo, validando la transición de la automatización basada en reglas a la cognición adaptativa. La Hoja de Ruta de Garantía de Seguridad de la IA de la FAA, publicada en junio de 2024, describe niveles de certificación para IA entrenada estáticamente y en aprendizaje continuo, despejando un camino de progresión para las flotas civiles. Los programas de combate que exigen bucles de decisión en milisegundos, como las aeronaves de combate colaborativas de la Fuerza Aérea de los EE. UU., trasladan arquitecturas probadas a sistemas comerciales, permitiendo a los operadores de carga y a las flotas emergentes de taxi aéreo heredar pilas de IA robustecidas para funciones de navegación, detección y evasión, y monitoreo de salud.

Rápido Crecimiento en la Movilidad Aérea Urbana y Adopción de eVTOL

Los planificadores metropolitanos consideran cada vez más la movilidad tridimensional como una palanca para aliviar la congestión y mejorar la conectividad regional. Vertical Aerospace comprometió pedidos de aviónica de Honeywell por USD 1.000 millones para certificar el VX4 en 2028, una señal de confianza en la cadena de suministro.[1]"Acuerdo de Sistemas VX4 Ampliado a USD 1.000 Millones," Vertical Aerospace, vertical-aerospace.com Las primeras rutas de eVTOL de Japón apuntan a la Expo de Osaka 2028, con SkyDrive captando más de 300 pedidos provisionales, alineando las prioridades nacionales para la movilidad aérea avanzada. Los efectos de red se amplifican a medida que desarrolladores de vertipuertos como Urban-Air Port planifican 200 emplazamientos que integran servicios de energía, mantenimiento y tráfico aéreo. Los obstáculos regulatorios se reducen: EASA publicó su paquete VTOL y la regla final de aeronaves de despegue y aterrizaje vertical con propulsión de la FAA aclara la habilitación de pilotos, allanando el camino hacia servicios a escala para aeronaves sin pista. Las baterías mejoradas y la autonomía certificada sustentan los modelos de negocio para trayectos urbanos de 20 a 100 millas donde el ahorro de tiempo justifica tarifas premium.

Incentivos de Reducción de Costos para la Logística mediante Drones de Carga Autónomos

Eliminar a los pilotos desbloquea ciclos de vuelo continuos y reduce los gastos generales de mano de obra para las redes de paquetería. Natilus reservó USD 6.800 millones en pedidos para sus drones de carga de ala combinada, asegurando operadores ancla como Ameriflight.[2]Graham Warwick, "Natilus Reserva USD 6.800 Millones en Pedidos para Drones de Carga," Aviation Week, aviationweek.com Los corredores de demostración aprobados por la FAA permitieron a MightyFly completar rutas de carga autónomas más allá de la línea de visión, reforzando la viabilidad regulatoria para el despliegue en el tramo intermedio. La planificación de rutas impulsada por IA y el mantenimiento predictivo comprimen los costos variables, mientras que la utilización las 24 horas del día, los 7 días de la semana mejora el retorno del capital para los operadores que atienden comunidades remotas, entregas médicas e instalaciones de petróleo y gas.

Mayor Inversión Militar en ISR y Autonomía de Combate

Los sistemas no tripulados reducen el riesgo para los pilotos y amplían el alcance en el espacio aéreo en disputa. La designación YFQ-42A de General Atomics por parte de la Fuerza Aérea de los EE. UU. marca la primera nomenclatura de caza no tripulado, subrayando las prioridades presupuestarias para los programas de alas autónomas. Boeing aseguró un contrato de USD 20.000 millones en la cartera de Dominio Aéreo de Nueva Generación, combinando plataformas tripuladas con alas autónomas leales. Las iniciativas aliadas incluyen las demostraciones de enjambre de Saab bajo AUKUS, mostrando la alineación multinacional en autonomía en red. Los drones de ISR como el MQ-4C Triton proporcionan persistencia de varios días, suministrando inteligencia estratégica sin fatiga de la tripulación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad regulatoria en la certificación e integración del espacio aéreo | –2.8% | Global, la intensidad varía según el regulador | Largo plazo (≥ 4 años) |

| Limitaciones en la tecnología de baterías y altos costos de capital | –2.1% | Global, suministro de celdas orientado hacia APAC | Mediano plazo (2-4 años) |

| Mayor vulnerabilidad a las amenazas cibernéticas y al secuestro de sistemas | –1.7% | Nodos de infraestructura crítica global | Corto plazo (≤ 2 años) |

| Interrupciones en el suministro de semiconductores que afectan a las unidades de procesamiento de IA | –1.9% | Agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad Regulatoria en la Certificación e Integración del Espacio Aéreo

Las normativas de aviación heredadas tienen dificultades para adaptarse a aeronaves sin tripulación a bordo. La FAA tiene como objetivo publicar regulaciones BVLOS integrales para 2026, extendiendo las operaciones actuales basadas en exenciones a rutas comerciales rutinarias. La categoría certificada de EASA exige certificados de tipo y aprobaciones de operador aéreo similares a los de las flotas tripuladas, extendiendo los programas autónomos a plazos de varios años. Las rutas transfronterizas amplifican la complejidad porque la armonización sigue siendo parcial, lo que obliga a los fabricantes a buscar aprobaciones paralelas. La integración del tráfico aéreo depende además de sistemas de gestión del tráfico no tripulado que deben interactuar sin problemas con el ATC convencional. Las empresas emergentes con recursos limitados a menudo tienen dificultades para financiar largos procesos de certificación, lo que inclina la ventaja competitiva hacia los grandes contratistas aeroespaciales establecidos.

Limitaciones en la Tecnología de Baterías y Altos Costos de Capital

Los paquetes de iones de litio de alrededor de 300 Wh/kg no alcanzan la densidad energética de 800 Wh/kg deseable para misiones regionales. Como resultado, las aeronaves eVTOL aún limitan el alcance comercial en la ventana de 20 a 100 millas, restringiendo la versatilidad. Los gastos de desarrollo escalan rápidamente: integrar computadoras de vuelo con IA, conjuntos de sensores multimodales y actuación redundante puede superar los USD 100 millones antes del primer ingreso. La escasez de chips y los controles de exportación han elevado los costos de la lista de materiales de aviónica, pesando sobre los constructores en etapa temprana. Las altas barreras de capital favorecen a las empresas con flujos de caja existentes o respaldo gubernamental. Pueden desplazar a nuevos participantes que de otro modo podrían impulsar avances en baterías de estado sólido o celdas de combustible de alta temperatura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: El Dominio del Ala Fija se Encuentra con la Innovación VTOL

Los modelos de ala fija representaron el 50,62% del mercado de aeronaves autónomas en 2025, subrayando sus ventajas de eficiencia aerodinámica y alcance para misiones de ISR y carga de larga distancia. La actualización del MQ-20 Avenger de General Atomics demuestra que las células de aeronaves heredadas pueden ser modernizadas con plena autonomía, manteniendo bajos los costos del ciclo de vida y mejorando la capacidad. Los sistemas híbridos de ala fija VTOL, sin embargo, registran una CAGR del 26,12%, lo que indica el apetito de los planificadores de flotas por operaciones independientes de pista que preserven el rendimiento en crucero. El tamaño del mercado de aeronaves autónomas vinculado a las plataformas VTOL híbridas se ampliará considerablemente a medida que las redes urbanas demanden aeronaves que despeguen verticalmente pero mantengan una velocidad de crucero de 200 nudos.

El crecimiento del VTOL híbrido también surge de conceptos de reabastecimiento de combustible para defensa como el MQ-25 Stingray de Boeing, que demuestra compatibilidad con portaaviones sin penalizaciones de espacio en cubierta. Las aeronaves de ala rotatoria ocupan nichos para tareas de vuelo estacionario intensivo como la evacuación médica y la lucha contra incendios, pero las arquitecturas de rotor basculante y ala basculante ahora ofrecen una destreza vertical similar con mayor alcance. La combinación de diseños cierra la brecha entre las extensas pistas de aterrizaje y los núcleos urbanos densamente poblados, aliviando las limitaciones de infraestructura y ampliando los conjuntos de misiones.

Por Nivel de Autonomía: Camino Incremental hacia la Plena Autonomía

En 2025, las plataformas clasificadas como cada vez más autónomas representaron el 67,78% de las entregas activas, reflejando la preferencia de los reguladores y operadores por actualizaciones de funciones graduales en lugar de saltos radicales. Los kits de modernización como el ARK de AeroVironment añaden autonomía avanzada a las flotas existentes, permitiendo a los operadores obtener beneficios sin una nueva certificación de tipo. Los sistemas totalmente autónomos, aún una porción menor, crecen a una CAGR del 26,96% a medida que convergen la fiabilidad de la IA, la fusión de sensores y la conectividad en la nube.

El tamaño del mercado de aeronaves autónomas para aeronaves totalmente autónomas se expandirá a medida que la confianza regulatoria se consolide a través de datos de operaciones supervisadas. Los programas militares que adoptan diseños opcionalmente tripulados proporcionan pruebas de estrés en el mundo real para las pilas de percepción, acelerando la madurez tecnológica. En el ámbito civil, la adquisición de la división de autonomía de Xwing por parte de Joby Aviation pone de relieve el capital que gravita hacia cabinas de vuelo de IA llave en mano orientadas a servicios de pasajeros. A lo largo del período de previsión, la gobernanza humana en el bucle cederá gradualmente a la intervención solo en casos de excepción, reduciendo los costos operativos y extendiendo la utilización las 24 horas del día, los 7 días de la semana.

Por Aplicación: El Liderazgo de la Carga Cede ante el Crecimiento del Taxi Aéreo

La carga tuvo una participación en ingresos del 41,67% en 2025, aprovechando la autonomía para reducir los gastos generales de pilotos y llegar a destinos rurales que carecen de comodidades para la tripulación. Operadores como Natilus y MightyFly están fletando cargueros autónomos que gestionan la logística del tramo intermedio a costos competitivos con el transporte por carretera en rutas de tiempo crítico. Sin embargo, el segmento de taxi aéreo registra una CAGR del 28,45% a medida que las ciudades se apresuran a elaborar planes maestros de vertipuertos. La participación del mercado de aeronaves autónomas para los taxis aéreos aumentará considerablemente una vez que las reglas de aeronaves de despegue y aterrizaje vertical con propulsión desbloqueen los servicios rutinarios. Las misiones del sector público —supresión de incendios forestales, patrulla fronteriza, monitoreo ambiental— se mantienen estables debido a los presupuestos que favorecen plataformas persistentes y de bajo riesgo. Las rutas interurbanas de pasajeros siguen siendo incipientes, limitadas por el alcance, pero demostraciones como el Black Hawk de opción de tripulación de Sikorsky presagian futuros despliegues civiles en escenarios de respuesta a situaciones peligrosas. Los diversos casos de uso garantizan que la amortización tecnológica se distribuya entre los canales militar, de carga y de movilidad urbana.

Por Tipo de Propulsión: La Base Convencional Permite el Crecimiento Alternativo

Las turbinas convencionales impulsaron el 55,54% de las entregas en 2025, respaldadas por redes de soporte consolidadas y una densidad energética inigualable para misiones de ISR de varios días. El tamaño del mercado de aeronaves autónomas atribuible a las aeronaves de turbina, por lo tanto, sigue siendo sólido en las previsiones a mediano plazo. No obstante, los proyectos de celda de combustible de hidrógeno registran la CAGR más rápida del 31,17% a medida que los operadores persiguen mandatos de cero emisiones de carbono y mayor alcance eléctrico. El banco de pruebas híbrido-eléctrico de GA-ASI ilustra los experimentos de la industria con trenes de potencia combinados que combinan la eficiencia de crucero de la turbina con el vuelo estacionario eléctrico. Las arquitecturas puramente eléctricas dominan los prototipos de UAM de trayectos cortos: la densidad energética de las baterías se adapta a distancias de etapa inferiores a 100 millas, y los perfiles acústicos cumplen con los límites de ruido urbano. Los sistemas híbrido-eléctricos cierran las brechas, permitiendo que los motores convencionales gestionen el ascenso y el crucero mientras los módulos de batería intercambiables alimentan las fases de llegada silenciosas. El despliegue de infraestructura —camiones de reabastecimiento, tuberías de hidrógeno, cargadores de alta tensión— determinará el ritmo de adopción; no obstante, los canales de desarrollo sugieren una eventual apertura para múltiples químicas de propulsión.

Por Componente: Los Sensores Lideran Mientras el Software se Acelera

Los conjuntos de sensores y navegación capturaron el 27,74% de los ingresos en 2025, reflejando el papel indispensable del LiDAR, el radar y las cámaras multiespectrales para la percepción en el espacio aéreo de baja altitud. El paquete de modernización Autoland certificado de Garmin demuestra la demanda de modernización para la autonomía crítica de seguridad en las flotas de aviación general. El software y los algoritmos de IA registran la CAGR más rápida del 25,55% porque el valor de las aeronaves reside cada vez más en el código que interpreta los flujos de sensores y toma decisiones de control en fracciones de segundo. El tamaño del mercado de aeronaves autónomas asociado a las pilas de software se expande a medida que el hardware de computación en el borde se reduce y las actualizaciones en vuelo se vuelven rutinarias. Las computadoras de control de vuelo integran estándares de arquitectura abierta que permiten parches inalámbricos, reflejando los ecosistemas de teléfonos inteligentes. Los enlaces de comunicación seguros permiten el monitoreo terrestre, la redirección de misiones en tiempo real y la coordinación de enjambres, mientras que las capas cibernéticas resilientes mitigan los riesgos de suplantación. Los subsistemas estructurales y de propulsión se adaptan para alojar electrónica redundante y refrigeración para aceleradores de IA, haciendo que las células de aeronaves sean nativamente digitales en lugar de simples carcasas mecánicas.

Análisis Geográfico

América del Norte representó el 36,74% de los ingresos globales en 2025. El financiamiento del Pentágono para aeronaves de combate colaborativas y drones de ISR de gran altitud sustenta la demanda interna, mientras que el liderazgo regulatorio de la FAA configura las vías de certificación globales. Los grandes contratistas —Boeing, Lockheed Martin, Northrop Grumman— se asocian con empresas emergentes de IA para desplegar cazas sin piloto y drones de entrega, enriqueciendo un canal de talento que abarca desde universidades hasta laboratorios de Silicon Valley. Canadá refuerza el suministro con aviónica y fabricación de materiales compuestos, y México alberga líneas de ensamblaje rentables que alimentan programas transfronterizos. El tamaño del mercado de aeronaves autónomas continuará creciendo a medida que las asignaciones de defensa y los proyectos piloto de movilidad urbana maduren bajo marcos BVLOS clarificados.

Asia-Pacífico es el ámbito de más rápido crecimiento con una CAGR del 23,92% hasta 2031. El plan de economía de baja altitud de China, que apunta a una producción aeronáutica de 1,5 billones de yuanes para 2025, canaliza subsidios hacia bases de producción de eVTOL como la planta de EHang en Hefei. Japón aspira a lanzamientos comerciales de taxi aéreo coincidiendo con la Expo de Osaka 2028, destacando la coordinación público-privada en la zonificación de vertipuertos y las pruebas de vuelo autónomo. La red de vertipuertos centrada en Incheon de Corea del Sur y los estudios de viabilidad de taxi aéreo eléctrico de Australia amplían la experimentación regional. Los incentivos de I+D en defensa de India y la creciente conectividad satelital abren oportunidades para operaciones autónomas de ISR y carga en terrenos remotos, mientras que el Sudeste Asiático contempla los drones para el reabastecimiento médico en medio de una geografía archipelágica. Europa mantiene una posición estratégica, equilibrando una estricta cultura de seguridad con imperativos de sostenibilidad. Las regulaciones VTOL por fases de EASA definen estándares de referencia globales y anclan la confianza de los planificadores urbanos en Alemania, Francia y el Reino Unido, cada uno de los cuales alberga prototipos de eVTOL de Volocopter y Vertical Aerospace. Los fondos regionales apuntan a la propulsión de hidrógeno y las estructuras reciclables, dando a los fabricantes de equipos originales europeos una ventaja en licitaciones centradas en la sostenibilidad. El plan de Italia para corredores de vertipuertos a nivel nacional y los ensayos de enjambres autónomos de Suecia reflejan el doble impulso civil-militar del continente. Aunque el continente crece más lentamente que APAC, su influencia política y sus objetivos de carbono lo posicionan como un mercado de referencia clave.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Los nichos de contratación de defensa exhiben una mayor concentración en torno a los grandes contratistas establecidos, que aprovechan cadenas de suministro clasificadas e historiales de programas de décadas. Los segmentos comerciales de eVTOL y carga atraen una combinación de empresas emergentes aeroespaciales e innovadores de electrónica de consumo, lo que lleva a una vibrante matriz de asociaciones. El acuerdo de suministro de aviónica de USD 1.000 millones de Honeywell con Vertical Aerospace tipifica las alianzas de integración de pilas que vinculan a fabricantes de componentes establecidos con nuevos participantes en células de aeronaves. La adquisición del equipo de autonomía de Xwing por parte de Joby Aviation fusiona el hardware de eVTOL con software de percepción probado, acelerando los plazos de certificación.

La competencia en espacios en blanco se desarrolla en kits de autonomía de modernización que prolongan la vida útil de las flotas heredadas, un ámbito en el que AeroVironment se mueve para ocupar con cargas útiles modulares. El codiseño de algoritmos de sensores se convierte en un diferenciador: las empresas que optimizan la IA para configuraciones específicas de LiDAR reducen la latencia de cómputo y el consumo de energía, atrayendo a los operadores de carga orientados a la resistencia. Mientras tanto, las computadoras de vuelo de arquitectura abierta fomentan ecosistemas de aplicaciones de terceros, permitiendo a empresas meteorológicas o proveedores de telemática alquilar ranuras de algoritmos durante el vuelo. El ajedrez competitivo dependerá de quién controle los canales de actualización y los derechos de datos, más que únicamente de las patentes de células de aeronaves.

Líderes de la Industria de Aeronaves Autónomas

The Boeing Company

Lockheed Martin Corporation

Airbus SE

Joby Aviation, Inc.

Northrop Grumman Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: General Atomics presentó el primer prototipo operativo del caza no tripulado YFQ-42A, avanzando en la iniciativa de la Fuerza Aérea de los EE. UU. de incorporar sistemas autónomos en sus operaciones aéreas.

- Febrero de 2025: EHang se asoció con JAC Motors y Guoxian Holdings para construir una planta dedicada de eVTOL en Hefei, integrando métodos de producción automotriz con estándares aeroespaciales.

- Febrero de 2025: AeroVironment presentó el UAS modular JUMP 20-X del Grupo 3, con una resistencia de 13 horas y autonomía de IA para misiones marítimas y terrestres.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de aeronaves autónomas como todas las células de ala fija, ala rotatoria e híbridas de sustentación recién construidas que pueden completar misiones de puerta a puerta sin intervención del piloto en tiempo real, junto con el hardware de autonomía certificado y el software embebido enviado en dichas plataformas. Incluimos programas civiles de carga, transporte de pasajeros, misiones especiales y defensa que han alcanzado al menos el nivel 6 de madurez tecnológica.

Exclusiones del alcance: Las municiones de merodeo desechables, los drones con cable y los kits de modernización para el mercado de posventa quedan fuera del alcance del presente estudio.

Descripción general de la segmentación

- Por Tipo de Aeronave

- Ala Fija

- Ala Rotatoria

- Híbrida (Ala Fija VTOL)

- Por Nivel de Autonomía

- Cada Vez Más Autónoma

- Totalmente Autónoma

- Por Aplicación

- Aeronave de Carga

- Aeronave de Pasajeros

- Misión Especial/ISR

- Taxi Aéreo/UAM

- Por Tipo de Propulsión

- Turbina Convencional

- Eléctrica

- Híbrida-Eléctrica

- Celda de Combustible de Hidrógeno

- Por Componente

- Computadoras de Control de Vuelo

- Sensores y Navegación

- Comunicaciones y Enlaces de Datos

- Software y Algoritmos de IA

- Sistemas de Propulsión

- Célula de Aeronave y Estructura

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo entrevistó a directores de pruebas de vuelo, ingenieros de propulsión, inversores de capital de riesgo y reguladores en América del Norte, Europa y Asia. Las conversaciones pusieron a prueba las tendencias de la base de datos, refinaron las bandas de precios y alinearon los plazos de adopción expresados por los primeros operadores de drones de carga y de movilidad aérea urbana.

Investigación documental

Recopilamos cifras fundamentales de fuentes abiertas como los registros de aeronaves de la FAA y la EASA, las estadísticas de tráfico de la ICAO, los registros de pruebas de autonomía de la NASA y los documentos de presupuesto de defensa nacionales. Luego rastreamos los flujos comerciales con los registros de UN Comtrade y el tonelaje de carga aérea de la IATA. Según los analistas de Mordor Intelligence, estos conjuntos de datos mapean dónde ya operan las flotas autónomas y dónde están pendientes las aprobaciones.

Los informes 10-K de las empresas, las presentaciones para inversores y la prensa aeroespacial de renombre revelaron las líneas de prototipos y los precios de venta promedio, mientras que recursos de pago como D&B Hoovers para la distribución de ingresos y Questel para los volúmenes de patentes señalaron las tasas de incorporación tecnológica. Las fuentes enumeradas son meramente ilustrativas; muchas bases de datos adicionales y documentos públicos respaldan cada dato que aceptamos.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo midió el valor global de la flota a partir de los desembolsos en producción, registro y adquisición, seguida de verificaciones selectivas de abajo hacia arriba utilizando precios de OEM muestreados multiplicados por las entregas divulgadas. Aquí es donde Mordor Intelligence se diferencia al contrastar los comentarios del canal antes de ajustar los totales. Los impulsores del modelo incluyen las asignaciones de contratos de UAV de defensa, los hitos de certificación de eVTOL, las curvas de densidad de energía de baterías, los cambios en el ASP de los paquetes de sensores y las tasas de aprobación regional de BVLOS. La regresión multivariante con análisis de escenarios extiende estas variables hasta 2030, y las brechas en los recuentos de proveedores se cubren con costos promedio de lista de materiales validados en entrevistas.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas que contrasta la varianza con los ingresos trimestrales de los OEM, las horas de prueba de vuelo y los premios de programas financiados. Antes de su publicación, un analista sénior actualiza cualquier cifra afectada por eventos materiales, y los paneles de control activan verificaciones intermedias cuando surgen pedidos importantes o cambios regulatorios, lo que garantiza que cada actualización anual se mantenga vigente.

Por qué la línea de base de aeronaves autónomas de Mordor genera confianza en los compradores

Las estimaciones publicadas suelen diferir porque las empresas eligen familias de aeronaves, años de inicio y cadencias de actualización dispares.

Los principales factores de brecha incluyen: algunos estudios se centran únicamente en aeronaves de defensa o de ala rotatoria, otros añaden servicios de modernización que nosotros excluimos, y varios congelan los tipos de cambio al inicio de la investigación, mientras que nosotros anclamos cada valor a los promedios de divisas vigentes en 2025 y a un conjunto de reglas de inclusión de aeronaves claramente definido.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 8,83 B (2025) | Mordor Intelligence | |

| USD 7,20 B (2023) | Regional Consultancy A | Año base más antiguo, alcance limitado a defensa y ala rotatoria |

| USD 2,15 B (2024) | Industry Association B | Omite UAV de carga y plataformas de movilidad aérea urbana |

| USD 7,40 B (2024) | Global Consultancy A | Contabiliza unidades de ala rotatoria y eVTOL, pero ignora el ala fija |

La comparación muestra que nuestro alcance disciplinado, el tratamiento de divisas en tiempo real y la actualización anual ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente, trazable a variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de aeronaves autónomas?

El mercado de aeronaves autónomas se sitúa en USD 10.700 millones en 2026 y se proyecta que crezca hasta USD 27.990 millones en 2031, lo que equivale a una vigorosa CAGR del 21,19%.

¿Qué tipo de aeronave lidera la participación de mercado actualmente?

Las plataformas de ala fija tienen el 50,62% de la participación del mercado de aeronaves autónomas gracias a su eficiencia de largo alcance y sus bases de fabricación consolidadas.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Los servicios de taxi aéreo y movilidad aérea urbana exhiben el mayor crecimiento, con una CAGR proyectada del 28,45% hasta 2031 a medida que las ciudades planifican vertipuertos y corredores BVLOS.

¿Cómo apoyan los reguladores la adopción del vuelo autónomo?

La Hoja de Ruta de Garantía de Seguridad de la IA de la FAA y la regla de aeronaves de despegue y aterrizaje vertical con propulsión, junto con los marcos VTOL de EASA, establecen niveles de certificación claros y estándares de habilitación de pilotos que permiten un despliegue comercial más amplio.

¿Qué tecnologías de propulsión están emergiendo más allá de las turbinas convencionales?

Los sistemas de celda de combustible de hidrógeno y las arquitecturas híbrido-eléctricas son las alternativas de más rápido crecimiento, estimuladas por las políticas medioambientales y los avances en las pilas de celdas de combustible.

¿Qué regiones ofrecerán las mayores oportunidades de crecimiento hasta 2031?

Asia-Pacífico lidera con una previsión de CAGR del 23,92%, impulsada por las inversiones de China en la economía de baja altitud y los compromisos de rutas de eVTOL de Japón, mientras que América del Norte sigue siendo la mayor base de ingresos.

Última actualización de la página el: