Tamaño y Participación del Mercado de Buques Autónomos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.58% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

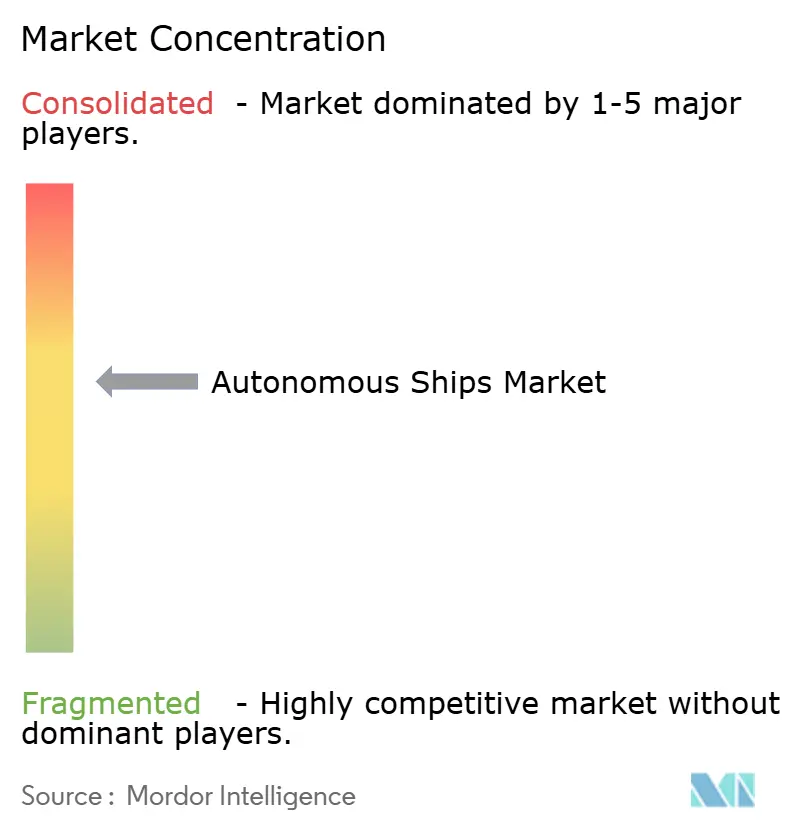

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Buques Autónomos por Mordor Intelligence

Se espera que el tamaño del mercado de buques autónomos crezca de USD 6,90 mil millones en 2025 a USD 7,63 mil millones en 2026 y se prevé que alcance USD 12,05 mil millones en 2031 a una CAGR del 9,58% durante 2026-2031. La inversión constante de los operadores comerciales para cumplir con los mandatos de descarbonización, junto con el aumento de los presupuestos de adquisición de defensa para vehículos de superficie no tripulados (USV), sostiene una demanda sólida. Los propietarios de embarcaciones priorizan la optimización del trimado, el software de enrutamiento meteorológico y los módulos de pilotaje remoto que reducen el consumo de combustible y los costos de rotación de tripulación. Los gobiernos de Asia-Pacífico, América del Norte y Europa financian bancos de pruebas y entornos regulatorios controlados para acelerar la certificación. Al mismo tiempo, la conectividad en órbita terrestre baja (LEO) y los procesadores de inteligencia artificial en el borde resuelven las limitaciones de ancho de banda y latencia. Las ventas de hardware siguen siendo dominantes hoy en día; sin embargo, los ingresos por software escalan más rápido a medida que el modelado de gemelos digitales y el análisis de ciberseguridad monetizan las huellas de sensores existentes. La intensidad competitiva es moderada: la profunda experiencia en arquitectura naval, fusión de sensores y derecho marítimo favorece a los proveedores de equipos marinos establecidos, mientras que las empresas emergentes ganan terreno con kits de modernización modulares para operadores de navegación de cabotaje.

Conclusiones Clave del Informe

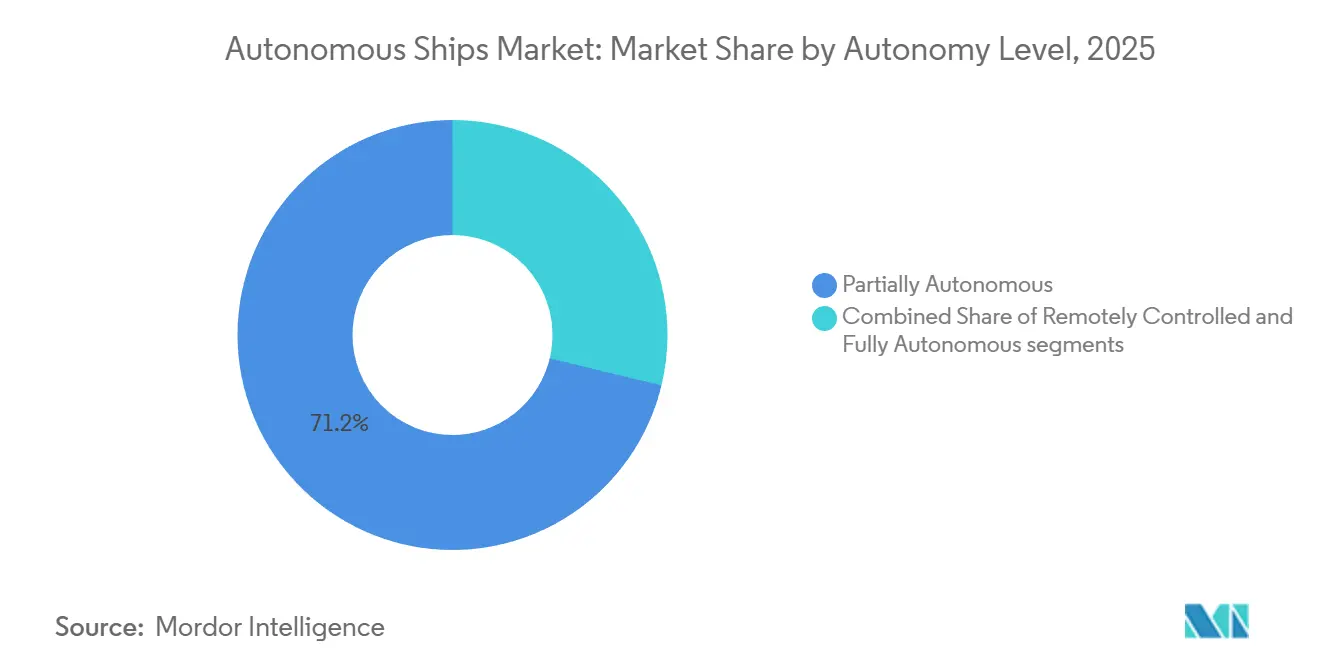

- Por nivel de autonomía, los buques parcialmente autónomos representaron el 71,24% de la participación del mercado de buques autónomos en 2025, mientras que se proyecta que las plataformas totalmente autónomas avancen a una CAGR del 17,54% hasta 2031.

- Por componente, el hardware capturó el 64,41% del mercado de buques autónomos en 2025; se prevé que el software se expanda a una CAGR del 13,65% hasta 2031.

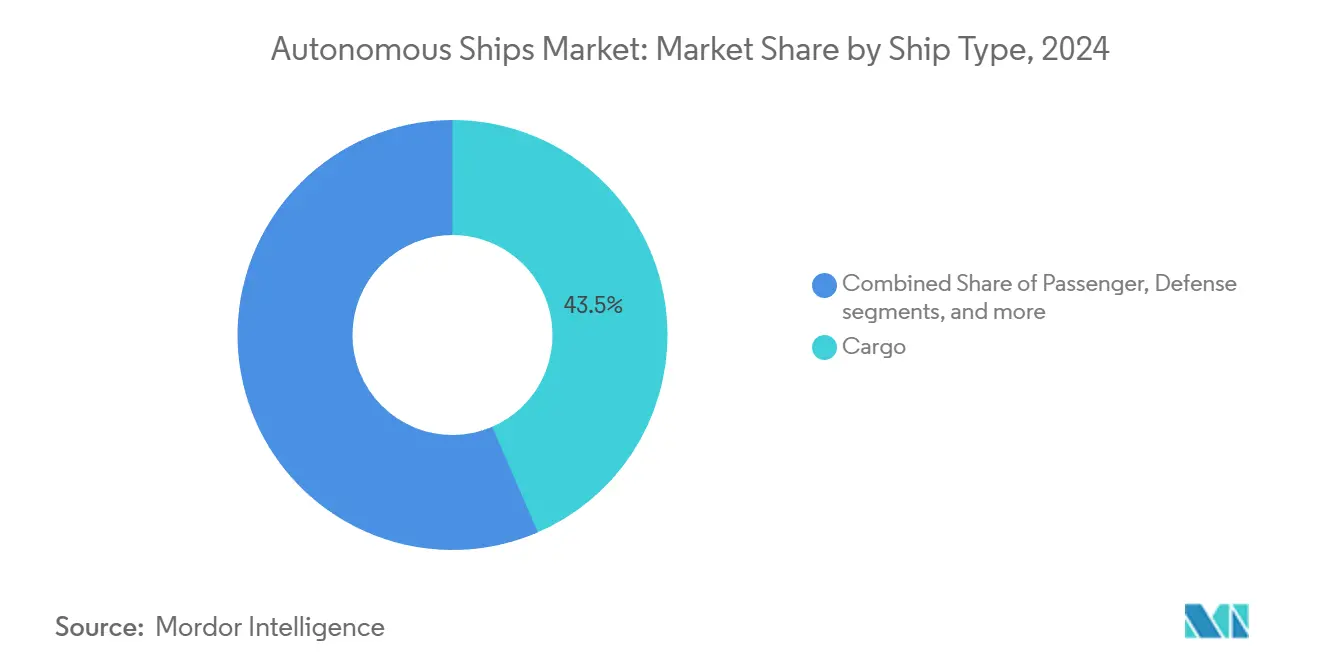

- Por tipo de embarcación, los buques de carga lideraron con una participación de ingresos del 43,50% en 2025; se prevé que las aplicaciones de defensa registren una CAGR del 15,10% hasta 2031.

- Por usuario final, los operadores comerciales mantuvieron una participación del 67,89% del tamaño del mercado de buques autónomos en 2025, mientras que se proyecta que el segmento de gobierno y militar ascienda a una CAGR del 16,70% hasta 2031.

- Por propulsión, los motores convencionales representaron el 79,10% del mercado de buques autónomos en 2025; se proyecta que los sistemas totalmente eléctricos crezcan a una CAGR del 16,30% durante 2026-2031.

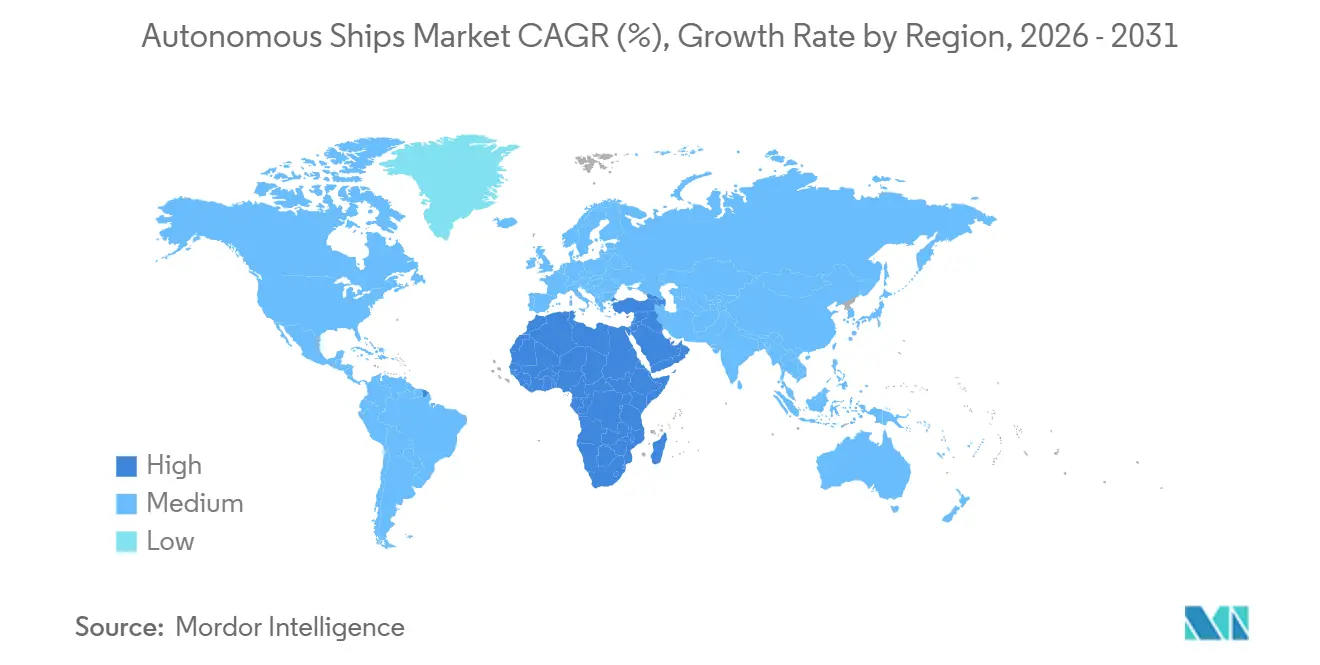

- Por geografía, la región de Asia-Pacífico obtuvo la mayor participación, representando el 41,35% en 2025, mientras que el segmento de Oriente Medio y África está preparado para una CAGR del 13,60% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Buques Autónomos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Optimización de flotas basada en datos y operaciones remotas | +1.8% | Global, adopción temprana en el norte de Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de descarbonización y eficiencia de combustible | +2.1% | Global, impulsado por el Sistema de Comercio de Emisiones de la UE y los despliegues del Indicador de Intensidad de Carbono de la OMI | Largo plazo (≥ 4 años) |

| Demanda creciente de suites avanzadas de conciencia situacional | +1.5% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desarrollo de buques autónomos de próxima generación | +1.3% | Núcleo de Asia-Pacífico y norte de Europa | Mediano plazo (2-4 años) |

| Demanda de defensa para USV | +1.9% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Avance de la inteligencia artificial en el borde y conectividad 5G/LEO | +1.2% | Global, infraestructura densa en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Optimización de Flotas Basada en Datos y Operaciones Remotas

Los propietarios de flotas están construyendo salas de control en tierra que transmiten telemetría de motores, datos meteorológicos y tráfico del Sistema de Identificación Automática (AIS) de varios buques simultáneamente, lo que permite a un único navegante certificado supervisar hasta seis embarcaciones en tiempo real.[1]Fuente: Kongsberg Maritime, "REACH Remote Operations," kongsberg.com Los paneles de control centrales reemplazan las rotaciones de guardia tradicionales, lo que permite a los operadores reducir el personal en el puente, minimizar los gastos de viaje por cambios de tripulación y lograr una supervisión especializada de 24 horas sin incurrir en horas extra ni bonificaciones de viaje. Los algoritmos de mantenimiento predictivo detectan el desgaste de rodamientos, el ensuciamiento de inyectores y la resistencia del casco antes de que las averías inmovilicen un buque, reduciendo los días de inactividad no planificados que erosionan los ingresos por fletamento. La fiabilidad de los horarios también mejora porque los equipos en tierra pueden redirigir la ruta ante previsiones repentinas de oleaje o congestión en los muelles sin esperar a que el capitán revise múltiples informes. Los enlaces Ku-band cercanos a la costa gestionan los datos rutinarios; los satélites LEO ahora proporcionan una latencia inferior a 50 ms en alta mar, lo que permite a los centros de control mantener bucles de mando deterministas incluso durante las travesías del Pacífico. El diseño de sistemas híbridos mantiene la lógica de prevención de colisiones residente en el buque, garantizando que las caídas repentinas de ancho de banda nunca degraden las funciones de seguridad esenciales durante las separaciones de tráfico intenso o las entradas a puerto con niebla.

La Descarbonización y la Eficiencia de Combustible Impulsan los Buques Autónomos

El Indicador de Intensidad de Carbono de la OMI y el Sistema de Comercio de Emisiones de la UE impusieron un precio fijo a cada gramo de CO2 emitido por tonelada-milla, lo que llevó a los operadores a adoptar la planificación de viajes impulsada por inteligencia artificial que reduce el consumo de combustible entre un 5 y un 12% en las rutas Asia-Europa y transpacíficas en 2024. La Solución de Optimización de Flotas de Wärtsilä cruza referencias de cuadrículas meteorológicas actualizadas, plazos de la póliza de fletamento y disponibilidad de atraques para sugerir horarios de velocidad de menor costo que aún cumplen con las ventanas de llegada, generando créditos de carbono verificados por la sociedad de clasificación para los propietarios que cumplen. La inteligencia artificial en el borde modula entonces las aletas de trimado y las hélices de paso variable en segundos, una tasa de respuesta que ninguna tripulación humana puede mantener durante travesías de varias semanas. Este control preciso de la carga extiende el punto óptimo de los motores de doble combustible de amoníaco o metanol, acelerando la curva de rentabilidad para las combinaciones de propulsión alternativa que respaldan la trayectoria de cero emisiones netas de la OMI para 2050. El menor consumo de combustible también reduce la huella de alcance 3 de los propietarios de carga, fortaleciendo la demanda de fletamento para flotas que verifican las emisiones con registros de sensores a prueba de manipulaciones. Por último, la carga optimizada del motor reduce los intervalos de mantenimiento, proporcionando a los operadores un margen de error adicional durante los ciclos de fletes volátiles.

Demanda Creciente de Suites Avanzadas de Conciencia Situacional

La navegación autónoma ahora se basa en la predicción probabilística de intenciones en lugar de los disparadores estáticos del punto de máximo acercamiento, por lo que los datos de radar, LiDAR y electro-ópticos se fusionan en tiempo real para anticipar los cambios de rumbo de las embarcaciones cercanas. El radar de estado sólido FAR-3000 de Furuno detecta pequeñas embarcaciones de fibra de vidrio a 96 millas náuticas e inyecta datos Doppler en modelos de movimiento que distinguen vectores de colisión genuinos de escombros a la deriva.[2]Fuente: Furuno Electric, "FAR-3000 Radar," furuno.com Las matrices LiDAR complementarias generan nubes de puntos a nivel centimétrico hasta 200 m, mapeando líneas de amarre, boyas sin luz e incluso madera flotante, lo que permite a los remolcadores y transbordadores automatizados atracar sin asistencia mientras mantienen los márgenes de seguridad requeridos por la sociedad de clasificación. El Guardacostas de los Estados Unidos recomienda la redundancia entre sensores disímiles para evitar que un único modo de fallo deshabilite el buque, lo que impulsa a los compradores hacia arquitecturas de múltiples proveedores y genera demanda de modernización con ranuras de expansión de sensores de conexión y uso inmediato. Las pantallas integradas también reducen la carga de trabajo del navegante al disminuir los falsos positivos en un 60%, liberando atención para la evasión meteorológica y las alertas de incidentes cibernéticos que aumentan a medida que crece el ancho de banda.

Desarrollo de Buques Autónomos de Próxima Generación

Los astilleros de China, Japón y Corea del Sur han pasado de los kits complementarios a los cascos de construcción específica donde el equipo de autonomía está integrado en el acero. El granelero "Da Zhi" de CSSC de 2024 oculta el cableado LiDAR dentro de carenados y enruta los rieles de alimentación redundantes a los procesadores de inteligencia artificial montados en bastidor bajo el ala del puente, minimizando la interferencia electromagnética y facilitando la inspección de la sociedad de clasificación. El consorcio MEGURI2040 de Japón completó tres pruebas de transbordadores domésticos en 2025, registrando tasas de seguridad equivalentes a las de la tripulación mientras validaba el atraque automatizado en muelles con ventanas de marea ajustadas. HD Hyundai comercializa ahora planos preparados para la autonomía que integran troncos de sensores de fibra óptica y actuadores de dirección con triple redundancia como estándar, lo que permite a los propietarios posponer la activación del software hasta que los reguladores se alineen, evitando así costosas remodelaciones estructurales posteriores. Las cubiertas de diseño específico omiten los bloques de alojamiento, reduciendo la resistencia al viento y ahorrando varios cientos de toneladas de acero, lo que se traduce en capacidad adicional de carga o combustible y un mejor trimado en condiciones de mar variables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de ciberseguridad | -1.4% | Global, agudizado en el Mar Negro y el Mar de China Meridional | Corto plazo (≤ 2 años) |

| Fragmentación regulatoria y varianza del estado de pabellón | -1.6% | Global, más agudo en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Alto gasto de capital en modernización | -1.3% | Global, urgente para flotas de graneleros y petroleros | Mediano plazo (2-4 años) |

| Incertidumbres en seguros marítimos y responsabilidad civil | -1.1% | Global, armonización lenta en registros emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad de las Pilas de Navegación Remota

Las señales GPS falsificadas en el Mar Negro durante 2024 desviaron embarcaciones de prueba autónomas hasta 30 millas náuticas de su curso.[3]Fuente: Agencia de Seguridad de Infraestructura y Ciberseguridad, "Aviso sobre Falsificación de GPS," cisa.gov Esto forzó anulaciones manuales de emergencia, mostrando con qué facilidad los atacantes pueden explotar las dependencias de navegación inalámbrica. Dado que el control desde tierra depende de túneles IP siempre activos, un único centro de operaciones comprometido podría, en teoría, redirigir múltiples buques o bloquear los comandos del timón. El marco de ciberseguridad marítima del Instituto Nacional de Estándares y Tecnología (NIST) de 2025 exige canales satelitales cifrados, tokens de inicio de sesión multifactor y verificaciones continuas de la línea base de sensores que detecten informes de posición que se desvíen de la navegación por estima inercial. Los operadores están instalando ahora controladores de seguridad aislados que ejecutan maniobras de prevención de colisiones cableadas en caso de picos de latencia o fallos de suma de verificación, proporcionando una resiliencia de último recurso comparable a la utilizada en los sistemas de control de vuelo de aeronaves. Las aseguradoras recompensan a las flotas que pueden demostrar tales defensas en capas con descuentos en las primas, convirtiendo así el endurecimiento cibernético de una opción a un imperativo comercial.

Fragmentación Regulatoria y Varianza del Estado de Pabellón

El Código de Buques de Superficie Autónomos Marítimos de la OMI sigue en borrador en 2026, por lo que los estados costeros llenan el vacío con normas específicas de cada jurisdicción que complican la planificación de tránsitos. Noruega permite navegaciones totalmente autónomas dentro de doce fiordos de prueba, pero aún requiere supervisión remota para las aproximaciones a puerto; Singapur exige pilotos remotos para cada calado autónomo dentro de su Estrecho, y el Reino Unido insiste en al menos un oficial de seguridad a bordo durante los viajes iniciales. Estos mandatos divergentes obligan a los armadores a mantener puentes híbridos, negando la mitad de los ahorros en tripulación que promete la autonomía y elevando los costos de formación porque los oficiales deben cambiar entre conjuntos de normas a mitad de ruta. La responsabilidad también se fragmenta: los convenios actuales sobre derrames de combustible asignan la culpa al propietario; sin embargo, los incidentes provocados por errores de software difuminan la responsabilidad entre el propietario, el integrador y el proveedor del código, por lo que los operadores se enfrentan a endosos de seguros fragmentados. Hasta que se apruebe un tratado armonizado, los planificadores de viajes evitarán los corredores restrictivos, limitando las economías de escala para los primeros adoptantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Autonomía: El Control Híbrido Domina los Despliegues a Corto Plazo

Los buques parcialmente autónomos representaron el 71,24% del tamaño del mercado de buques autónomos en 2025, lo que subraya la preferencia de los propietarios por sistemas que ofrecen ahorros inmediatos en costos de tripulación y consumo de combustible, mientras dejan a un marino con licencia a cargo cuando las normas se vuelven ambiguas o la densidad del tráfico aumenta. Estos paquetes de asistencia al puente automatizan las entradas de prevención de colisiones, la gestión dinámica de energía y la optimización de viajes, al tiempo que preservan el control manual para el atraque, el pilotaje y las maniobras de emergencia, lo que mantiene cómodos a los inspectores del estado de pabellón y a las aseguradoras dispuestas a suscribir con deducibles convencionales. Los cascos totalmente autónomos siguen siendo un nicho de mercado, pero su CAGR del 17,54% hasta 2031 señala un cambio una vez que se acumule evidencia estadística de seguridad y las notaciones de clase estandarizadas reduzcan la incertidumbre regulatoria. Las embarcaciones controladas de forma remota se sitúan entre las dos, permitiendo a los equipos en tierra asumir el mando cuando la inteligencia artificial a bordo detecta una anomalía. Sin embargo, la investigación sobre la carga cognitiva limita a cada operador a aproximadamente seis buques simultáneos, lo que significa que el escalado a nivel de flota depende de interfaces hombre-máquina utilizables. La notación por niveles de DNV de 2025, que se corresponde claramente con la taxonomía de la OMI, ahora proporciona a los bancos y a las empresas de arrendamiento una escala de riesgo que pueden valorar, reduciendo los diferenciales de interés para las aprobaciones de nivel superior.

Los avances de la inteligencia artificial en el borde facilitan el ascenso en esa escala de riesgo. Las placas Jetson Orin, capaces de clasificar objetos a 30 fotogramas por segundo, permiten la fusión de detecciones de radar y LiDAR a bordo, evitando que los picos de latencia comprometan los márgenes de seguridad y reduciendo la dependencia de los enlaces de retorno siempre disponibles. Una vez que los reguladores estén listos, un interruptor de software puede eliminar al último humano del bucle, eliminando los costos de horas extra y rotación de viajes que aún pesan sobre el modelo operativo parcialmente autónomo. La Asociación del Mercado de Lloyd's, sin embargo, insiste en al menos 10 millones de horas de operación autónoma registradas en condiciones de mar mixtas antes de que las primas caigan a la paridad con los cascos convencionales, un umbral previsto para alrededor de 2030 si los ensayos de flota continúan al ritmo actual.

Por Componente: El Crecimiento del Software Supera al Hardware a Medida que Madura la Inteligencia Artificial en el Borde

El hardware capturó el 64,41% de la participación del mercado de buques autónomos en 2025, ya que cada modernización comienza con un kit tangible, que incluye domos LiDAR, radar de estado sólido en banda X, unidades de medición inercial y antenas satelitales duales, que amplían el alcance de conciencia situacional de un buque para cumplir con las expectativas de la sociedad de clasificación. El impulso de los ingresos se inclina ahora hacia el código. Se proyecta que el software crezca a una CAGR del 13,65% hasta 2031 a medida que los propietarios licencian modelos de gemelos digitales, paneles de mantenimiento predictivo y análisis de amenazas cibernéticas que monetizan los datos de los sensores instalados sin requerir tiempo de inactividad en dique seco. Rolls-Royce Intelligent Awareness ya fusiona radar, AIS y vídeo en una única vista, reduciendo las alarmas de colisión molestas en un 60% y aliviando la fatiga en el puente. El gemelo digital emparejado y la suite de telemetría de Wärtsilä redujeron el consumo de combustible en un 8% en los ensayos de contenedores de 2025 al recomendar ajustes de velocidad y trimado hora a hora que las tripulaciones rara vez tienen capacidad de calcular.

La caída de los costos de los componentes refuerza el giro. El descenso de Velodyne a USD 8.000 por unidades LiDAR de estado sólido en 2025, frente a los USD 18.000 del año anterior, abre configuraciones de sensores redundantes a los propietarios de tonelaje medio que antes se resistían a los precios reservados para los buques de gas natural licuado. Mientras tanto, los incidentes de falsificación de AIS han convertido los módulos de detección de anomalías de Thales y Raytheon en parte de las listas de verificación de diligencia debida fundamentales para los aseguradores de cascos, garantizando un flujo constante de nuevas licencias de suscripción en cada temporada de renovación. El volante gira: más datos mejoran la eficacia del software, lo que valida huellas de sensores más pequeñas, acelerando a su vez la participación del software en el mercado de buques autónomos.

Por Tipo de Embarcación: El Auge de la Defensa Supera el Dominio de la Carga

Los buques de carga representaron el 43,50% del tamaño del mercado de buques autónomos en 2025 porque los buques de línea, graneleros y petroleros tienen la base instalada más extensa y una necesidad perpetua de reducir los costos de viaje mientras cumplen con las calificaciones de intensidad de carbono. Sin embargo, los presupuestos de defensa ofrecen el mayor impulso. Los programas navales y de guardacostas impulsarán el segmento de defensa a una CAGR del 15,10% hasta 2031, ya que los ministerios ven los vehículos de superficie no tripulados como multiplicadores de fuerza que patrullan puntos de estrangulamiento, rastrean submarinos o limpian minas a una fracción de los costos operativos diarios de una fragata. Los aliados europeos siguen a los Estados Unidos con prototipos similares, y los diseñadores añaden bahías de carga útil modulares, lo que permite a un único casco alternar entre roles de vigilancia, hidrográficos o de ataque. Las embarcaciones de apoyo en alta mar también están ganando impulso: los desarrolladores de parques eólicos están reservando embarcaciones autónomas de transferencia de personal y levantamiento hidrográfico que permanecen en alta mar durante semanas sin requerir cargas de hotel, reduciendo así los presupuestos de carbono y los salarios de las embarcaciones de trabajo simultáneamente. Los transbordadores de pasajeros siguen siendo un nicho de mercado, pero están aumentando de forma constante en Noruega y Japón, donde los mandatos de los fiordos y la disminución de las poblaciones costeras se alinean con las operaciones con poco personal.

Una ilustración vívida del apalancamiento de costos se puede encontrar en los levantamientos hidrográficos. El buque autónomo Blue Essence de Fugro redujo las facturas de cartografía del lecho marino en un 30% durante los ensayos en el Mar del Norte en 2025. La adopción en el segmento de carga no se retrasa por falta de interés, sino porque las facturas de modernización de USD 3 millones o más deben recuperarse en cuatro años para satisfacer los convenios de los prestamistas; solo las rutas de lanzadera densas o las cargas refrigeradas de alto valor cumplen sistemáticamente ese umbral hoy en día. Sin embargo, a medida que los precios del LiDAR y las comunicaciones satelitales bajan, más circuitos de alimentación entrarán en la zona económica rentable y empujarán de nuevo al alza la participación de la carga.

Por Usuario Final: La Contratación Pública Gubernamental Impulsa la Expansión más Rápida

Los operadores comerciales controlaron el 67,89% de la participación del mercado de buques autónomos en 2025 al perseguir reducciones directas de gastos operativos y créditos de emisiones; la corona del crecimiento se desplaza hacia los organismos públicos durante el período de previsión. Se espera que los compradores gubernamentales y militares registren una CAGR del 16,70% hasta 2031, ya que las brechas de capacidad en la resistencia de patrulla en el Ártico, la vigilancia en litorales en disputa y las operaciones de búsqueda y rescate (SAR) fronterizas superan las dudas sobre los costos. Los presupuestos de capital, que se renuevan en ciclos fijos independientemente de la demanda de fletes, también contribuyen a este crecimiento. Las pruebas del Guardacostas de los Estados Unidos en el Mar de Bering demuestran que las patrullas no tripuladas pueden operar en condiciones de formación de hielo que limitan las rotaciones de guardia humanas. Al mismo tiempo, el guardacostas ártico de Noruega utiliza drones similares para supervisar el cumplimiento de las cuotas. Estas misiones acumulan un valor geopolítico difícil de igualar con métricas de retorno de inversión civiles.

Las licitaciones públicas también limitan la volatilidad para los proveedores. Los acuerdos marco plurianuales aseguran rutas de actualización, soporte de ciberseguridad y formación de operadores, proporcionando a los proveedores flujos de caja predecibles para el desarrollo. Sin embargo, el impulso comercial está lejos de estancarse: la modernización de 12 alimentadores intraeuropeos de Maersk en 2025 demuestra que, donde las longitudes de viaje y los estados portuarios se alinean, la economía se cierra rápidamente incluso bajo cláusulas de póliza de fletamento ajustadas. Se espera que otros transportistas regionales repliquen el modelo una vez que se publiquen los estudios de caso de recuperación de la inversión.

Por Propulsión: Los Sistemas Eléctricos Ganan Terreno a Medida que Caen los Costos de las Baterías

Los motores diésel convencionales impulsaron el 79,10% del tamaño del mercado de buques autónomos en 2025, y los precios de las baterías y las subvenciones para la carga en puerto están inclinando las hojas de pedidos futuras. Se espera que los sistemas de propulsión totalmente eléctricos se disparen a una CAGR del 16,30% hasta 2031, ya que los paquetes de iones de litio de alta densidad energética ahora alcanzan 250 Wh/kg y los grandes puertos instalan cargadores de megavatios, financiados por coaliciones de corredores verdes. El sistema de almacenamiento de energía Orca de 6,2 MWh de Corvus Energy mantiene los transbordadores de los fiordos noruegos en funcionamiento 24 horas en circuitos de 50 millas náuticas, cumpliendo el mandato de cero emisiones en los fiordos de 2026 sin compromisos en la carga útil. Los motores eléctricos también se combinan de forma natural con el control autónomo porque la respuesta instantánea del acelerador permite al software de prevención de colisiones mantener corredores más ajustados y optimizar el mantenimiento de posición sin requerir entradas de propulsores por parte de la tripulación.

Las plantas de energía híbridas salvan la brecha de autonomía para los trayectos costeros más largos. La Red de Corriente Continua a Bordo de ABB integra bancos de baterías, generadores de velocidad variable y energía de tierra en un único bus, reduciendo el consumo de combustible entre un 15 y un 20% en las tareas de posicionamiento dinámico, al tiempo que permite una entrada a puerto silenciosa y sin emisiones. Para los buques de línea de aguas profundas, el diésel seguirá siendo la norma hasta que las químicas de estado sólido o de metal-aire superen los 600 Wh/kg. Cada tramo de batería añadido desplaza las horas del generador auxiliar y reduce la calificación del Indicador de Intensidad de Carbono del buque. Los propietarios se cubren especificando conductos y aparamenta preparados para el futuro en los contratos de nuevas construcciones de 2026, incluso cuando encargan motores convencionales, apostando a que las actualizaciones de baterías de instalación directa superarán las normas de la sociedad de clasificación más adelante en la década.

Análisis Geográfico

Asia-Pacífico mantuvo el 41,35% de la participación del mercado de buques autónomos en 2025, anclado por los paquetes de estímulo para buques inteligentes de China, los consorcios de transbordadores costeros de Japón y las opciones de autonomía a nivel de astillero de Corea del Sur integradas en los contratos de exportación. Los constructores regionales entregan nueve de cada diez buques de alta mar en todo el mundo, por lo que integrar troncos de sensores y bastidores de inteligencia artificial durante el ensamblaje de bloques ayuda a mantener bajos los costos incrementales. Los ministerios aumentan la demanda con subsidios y desgravaciones fiscales para el transporte marítimo verde, impulsando a las pequeñas líneas regionales a probar la autonomía que sería antieconómica en otros lugares. Los puertos provinciales de China también crean carriles de prueba dedicados, acortando los plazos de aprobación en comparación con los estados de pabellón más lentos.

Se espera que Oriente Medio y África experimenten el crecimiento más rápido, registrando una CAGR del 13,60% hasta 2031. NEOM de Arabia Saudita apunta a una columna vertebral logística libre de emisiones y ha destinado USD 500 millones para embarcaciones portuarias eléctricas y autónomas, así como microrredes de energía en tierra. Mientras tanto, el proyecto piloto de automatización de DP World en Jebel Ali ha reducido los tiempos de ciclo de muelle a puerta en un 18%, convenciendo a los transportistas regionales de presupuestar kits similares. Transnet de Sudáfrica está actualizando seis remolcadores portuarios para habilitar la autonomía en el turno de noche, permitiendo a las tripulaciones experimentadas centrarse en el salvamento en condiciones meteorológicas adversas.

América del Norte y Europa avanzan a tasas estables de un solo dígito medio a medida que los reguladores pasan de los entornos controlados a los códigos permanentes. Las normas del Guardacostas de los Estados Unidos que exigen tipos de sensores redundantes ahora guían las listas de especificaciones de los astilleros, y las doce zonas de prueba de fiordos de Noruega proporcionan a los constructores datos del mundo real para las tablas actuariales. América del Sur sigue siendo incipiente; el ensayo de drones de apoyo en alta mar de Petrobras en 2025 destaca el caso de valor, pero los proveedores aún se enfrentan a aranceles de importación y ancho de banda inconsistente en las rutas del Amazonas y del Atlántico Sur.

Panorama Competitivo

El mercado de buques autónomos exhibe una concentración moderada, ya que las ofertas convincentes requieren experiencia en arquitectura naval, cadenas de suministro fiables para sensores de grado marino y acceso temprano a los auditores de las sociedades de clasificación. Kongsberg, Wärtsilä y Rolls-Royce aprovechan décadas de experiencia en integración de propulsión y automatización para empaquetar hardware, software y soporte durante el ciclo de vida en un único contrato firmado. BAE Systems y L3Harris dominan el segmento de defensa; el pedido de USD 35 millones de L3Harris en 2024 para suites de fusión de sensores ASView ancla las futuras actualizaciones y valida su propiedad intelectual para la exportación a la OTAN. Las empresas retadoras Sea Machines Robotics y Marine AI se dirigen a los operadores que no desean llevar el buque a dique seco; sus kits de menos de USD 500.000 se instalan en puentes heredados y se han vuelto populares en embarcaciones piloto y dragas, donde los presupuestos de capital son ajustados.

Las solicitudes de patentes destacan el control híbrido. ABB presentó 12 solicitudes en 2025 que cubren secuencias de atraque autónomo guiadas por LiDAR que prometen reducir los gastos de remolcadores y los daños en los atraques, señalando un cambio hacia centros de costos en tierra en lugar de depender únicamente del enrutamiento en aguas profundas. Las sociedades de clasificación, lideradas por DNV, ejercen una influencia creciente; su libro de normas de clase por niveles de 2025 define lo que los aseguradores cubrirán o no, estableciendo efectivamente las bases técnicas que las nuevas empresas deben cumplir antes de cotizar a los clientes. Como resultado, la próxima ola de diferenciación se desplaza hacia tierra: los proveedores que ofrecen construcciones llave en mano de centros de control con resiliencia cibernética, formación de operadores y garantías de ancho de banda están encontrando clientes receptivos que ven la infraestructura en tierra como el último cuello de botella para la autonomía de múltiples buques a escala de flota.

Líderes de la Industria de Buques Autónomos

Kongsberg Gruppen ASA

Rolls-Royce plc

Wärtsilä Corporation

HD Hyundai Heavy Industries Co., Ltd.

BAE Systems plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: HD Hyundai Group y H-Line Shipping anunciaron una asociación estratégica para desarrollar tecnologías de buques impulsadas por inteligencia artificial, autónomos y ecológicos. Este desarrollo destaca un movimiento estratégico hacia la innovación marítima sostenible, con potencial para influir en los estándares de la industria e impulsar una adopción más amplia de soluciones lideradas por inteligencia artificial en el mercado global de transporte marítimo.

- Febrero de 2024: El Astillero Tersan de Türkiye obtuvo un contrato del operador noruego de transbordadores Fjord1 AS para construir cuatro transbordadores de doble extremo autónomos propulsados por baterías.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de buques autónomos como todos los Maritime Autonomous Surface Ships (MASS) de nueva construcción y de reconversión que navegan bajo los Grados de autonomía 1-4 prescritos por la Organización Marítima Internacional, junto con sus sistemas de control a bordo y en tierra, sensores y suites de software integrado requeridos.

Se excluyen los buques tripulados por personas equipados únicamente con herramientas de apoyo a la toma de decisiones pero que carecen de funciones de navegación remota o independiente.

Descripción general de la segmentación

- Por Nivel de Autonomía

- Parcialmente Autónomo

- Controlado de Forma Remota

- Totalmente Autónomo

- Por Componente

- Hardware

- Software

- Por Tipo de Embarcación

- Carga

- Pasajeros

- Apoyo en Alta Mar y Energía

- Defensa

- Propósito Especial

- Por Usuario Final

- Comercial

- Gobierno y Militar

- Por Propulsión

- Totalmente Eléctrico

- Híbrido

- Convencional

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Rusia

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación documental

Comenzamos con conjuntos de datos auditados de organismos como la Organización Marítima Internacional, el Examen del Transporte Marítimo de la UNCTAD, los registros de flotas de Eurostat y las listas de embarcaciones de la U.S. Maritime Administration, que ayudaron a delinear la población mundial de cascos de carga, pasajeros y defensa susceptibles de migrar hacia operaciones autónomas. Los documentos de posición de asociaciones comerciales (por ejemplo, BIMCO y SEA-Europe), los registros de incidentes de las sociedades de clasificación y los informes 10-K de las empresas proporcionaron costos unitarios, ratios de reconversión e hitos regulatorios. Las bases de datos de suscriptores, D&B Hoovers para la distribución de ingresos corporativos y Dow Jones Factiva para el flujo de operaciones, fueron consultadas para establecer referencias de ingresos de proveedores y carteras de pedidos. Las fuentes citadas aquí ilustran el conjunto más amplio revisado; se consultaron muchas publicaciones adicionales para realizar verificaciones cruzadas.

Investigación primaria

Los analistas de Mordor entrevistaron a constructores navales, integradores de sistemas de autonomía, gestores de flotas, suscriptores de seguros y oficiales de adquisiciones navales en Asia-Pacífico, Europa y América del Norte. Estas conversaciones aclararon los plazos de adopción, los precios de venta promedio y los obstáculos en materia de casos de seguridad, lo que nos permitió ajustar las curvas de penetración y validar los hallazgos secundarios.

Dimensionamiento del mercado y previsión

En primer lugar, se realizó una reconstrucción descendente de la capacidad y los flujos comerciales, utilizando como principales impulsores las entregas anuales de nuevas construcciones, la propensión a la reconversión, el precio promedio de los equipos de autonomía, los presupuestos de adquisición de defensa, las tendencias de conversión eléctrica a GNL y las normas de GEI de la OMI. Los resultados se sometieron luego a pruebas de estrés mediante verificaciones ascendentes muestreadas, acumulaciones de ingresos de proveedores y recuentos de proyectos piloto de autoridades portuarias, para alinear los totales. Los modelos de regresión multivariante, con variables como las toneladas-milla del comercio marítimo mundial, el índice de costos de sensores autónomos y los gastos de modernización militar, generaron la trayectoria de previsión 2025-2030. Donde la evidencia ascendente era escasa, los rellenos de brechas conservadores se basaron en el crecimiento histórico mediano de segmentos de automatización marina adyacentes.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres niveles: análisis de varianza del modelo, aprobación de analistas sénior y actualización previa a la publicación. Convocamos nuevamente a los expertos encuestados cuando las anomalías superan los umbrales preestablecidos. Las revisiones completas se publican anualmente, mientras que los eventos materiales (por ejemplo, un código vinculante de la OMI) desencadenan actualizaciones intermedias.

Por qué la línea de base de buques autónomos de Mordor merece confianza

Las cifras publicadas suelen diferir porque las empresas eligen distintos alcances de autonomía, supuestos de precios o cadencias de actualización.

Los principales factores de divergencia incluyen si se contabilizan los ingresos por reconversión, si los valores de los cascos de defensa se convierten al costo de reposición o de adquisición, y cómo se modela la erosión de precios por curva de aprendizaje. Mordor reporta los valores del año en curso en dólares reales de 2025 y actualiza nuestra base cada doce meses; otros pueden anclarse a tipos de cambio más antiguos o a perspectivas de demanda de escenario único.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 6,96 B (2025) | Mordor Intelligence | - |

| USD 6,11 B (2024) | Global Consultancy A | Excluye reconversiones militares; utiliza ASP fijo durante la previsión |

| USD 8,50 B (2024) | Regional Consultancy B | Incluye drones de servicios portuarios y pequeños USV fuera del alcance MASS de la OMI |

| USD 6,26 B (2024) | Industry Journal C | Convierte ingresos a tipos de cambio FX de 2023; cadencia de actualización bienal |

En resumen, nuestro alcance disciplinado, los insumos actualizados anualmente y el modelado de doble enfoque (descendente más ascendente selectivo) ofrecen a los tomadores de decisiones una línea de base equilibrada y trazable que resiste el escrutinio.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de buques autónomos en 2031?

Se prevé que el mercado de buques autónomos alcance USD 12,05 mil millones en 2031, expandiéndose a una CAGR del 9,58% durante 2026-2031.

¿Qué segmento crece más rápido dentro del mercado de buques autónomos?

Los buques totalmente autónomos avanzan a una CAGR del 17,54%, lo que refleja la creciente confianza de las aseguradoras y la maduración de los marcos de clasificación.

¿Por qué los organismos de defensa invierten en buques autónomos?

Las armadas utilizan los vehículos de superficie no tripulados para ampliar el alcance de vigilancia, realizar contramedidas contra minas y mejorar la letalidad distribuida sin añadir riesgo para la tripulación.

¿Cómo benefician los satélites en órbita terrestre baja a los buques autónomos?

Las constelaciones LEO proporcionan conectividad de 100 Mbps con una latencia inferior a 50 ms, lo que permite la telemetría en tiempo real, las actualizaciones de software y la supervisión remota incluso en rutas de alta mar.

¿Qué factores limitan las modernizaciones rápidas de graneleros y petroleros?

Los altos costos de capital de USD 2-5 millones por buque y los períodos de recuperación de la inversión que superan los umbrales de los financiadores desalientan la adopción en rutas de bajo margen.

¿Qué región se espera que crezca más rápido hasta 2031?

Oriente Medio y África registrarán una CAGR del 13,60%, impulsada por las inversiones de Arabia Saudita y los Emiratos Árabes Unidos en infraestructura portuaria y de corredores autónomos.

Última actualización de la página el: