Tamaño y Cuota del Mercado de Lavavajillas Comerciales de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

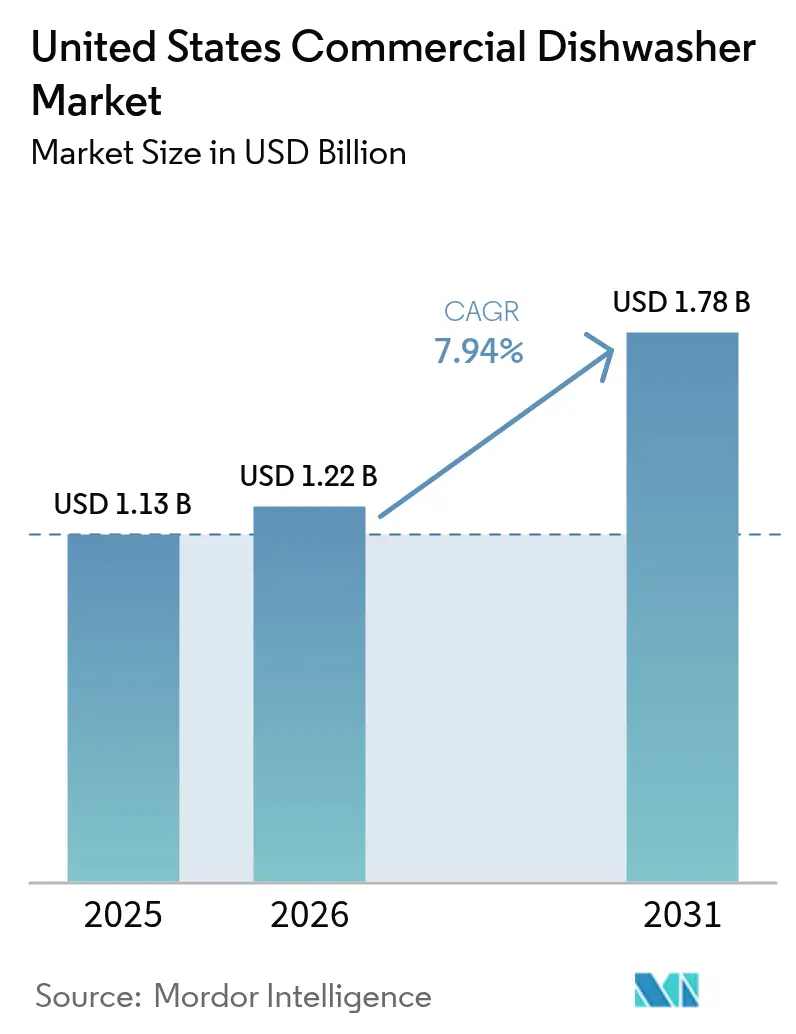

| Tamaño del mercado en el año base (2025) | 1.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.94% CAGR |

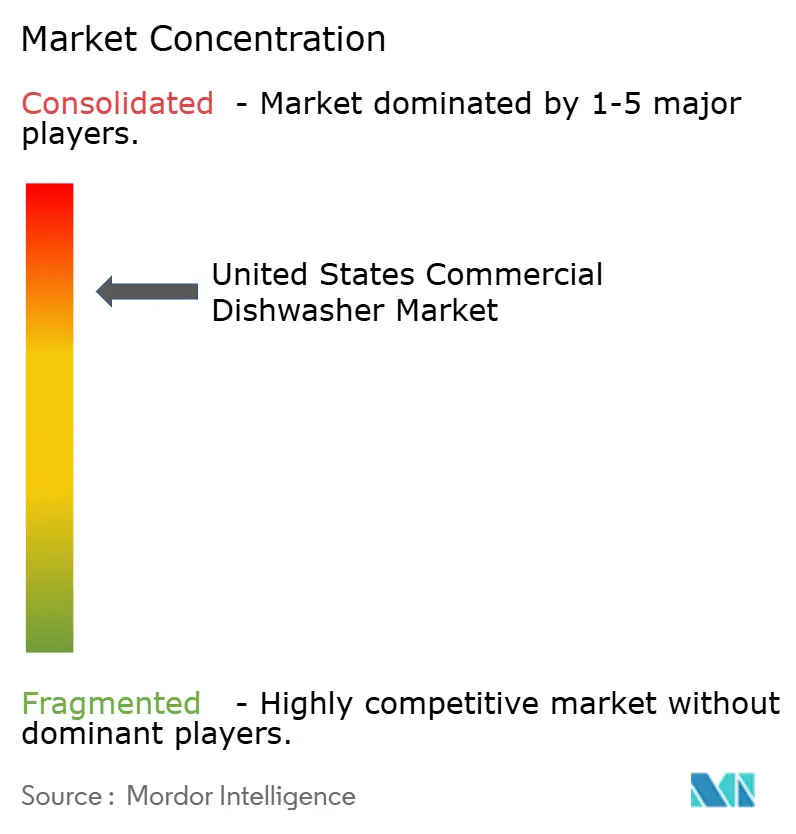

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lavavajillas Comerciales de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de lavavajillas comerciales de los Estados Unidos crezca de USD 1,13 mil millones en 2025 a USD 1,22 mil millones en 2026, y se prevé que alcance USD 1,78 mil millones en 2031, a una CAGR del 7,94% durante el período 2026-2031. Los operadores continúan enfrentando agudas brechas de mano de obra que elevan la automatización de una mejora opcional a una necesidad operativa, y esta misma escasez impulsa a los fabricantes a acelerar innovaciones que reducen los tiempos de ciclo al tiempo que minimizan las tareas manuales. Los reguladores federales y estatales intensifican el impulso al endurecer los umbrales de eficiencia energética e hídrica, acortando efectivamente los ciclos de reemplazo y garantizando que los modelos de alto rendimiento dominen las nuevas adquisiciones.

La automatización para reducir la dependencia de mano de obra emerge como el catalizador principal, con la Asociación Nacional de Restaurantes (National Restaurant Association) reportando que el 45% de los operadores necesita más empleados para satisfacer la demanda de los clientes.[1]Asociación Nacional de Restaurantes, "Informe 2024 sobre el Estado de la Industria Restaurantera," KRHA.ORG. Una base de ingresos de la industria restaurantera de USD 1,1 billones suministra el capital que mantiene las actualizaciones en marcha incluso en medio de presiones sobre los márgenes. Los contratos de suscripción trasladan la presupuestación del gasto de capital hacia gastos operativos predecibles, ampliando el acceso a sistemas premium entre los operadores independientes. La conectividad digital consolida aún más el valor al reducir el tiempo de inactividad mediante alertas predictivas, maximizando así las horas generadoras de ingresos. En conjunto, estas fuerzas interrelacionadas transforman los lavavajillas comerciales en infraestructura estratégica que salvaguarda la capacidad, el cumplimiento normativo y el control de costos para cada segmento de marca.

Conclusiones Clave del Informe

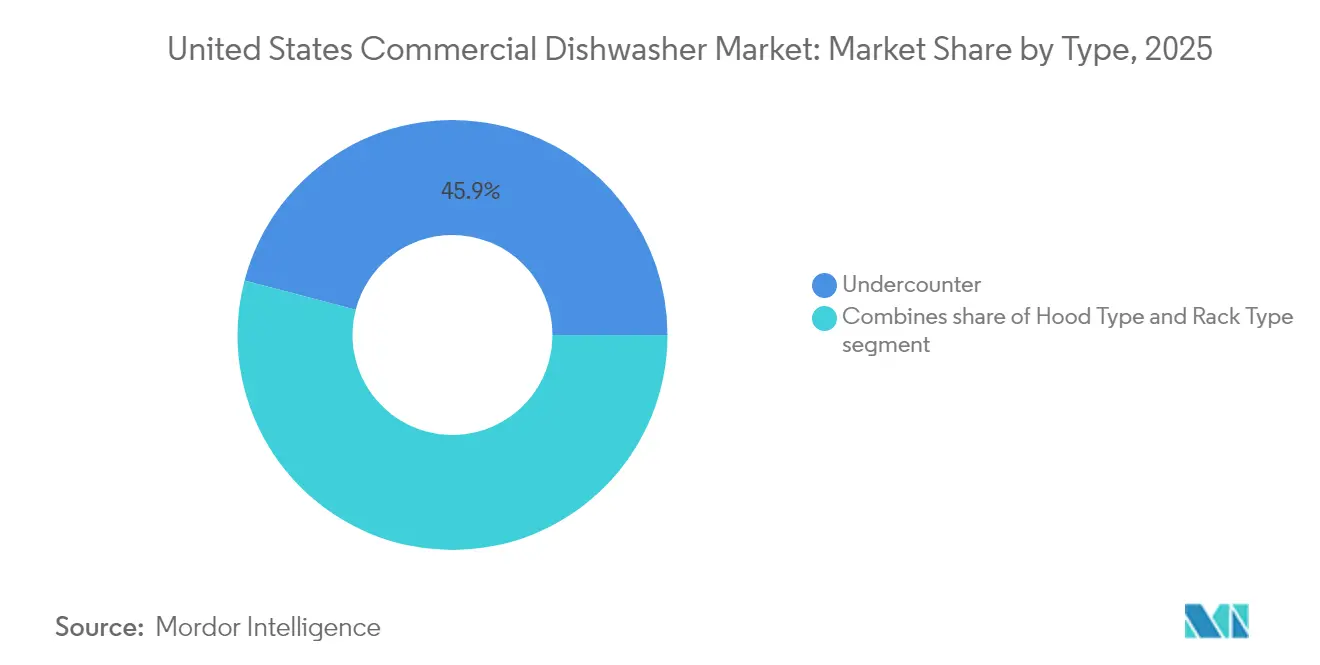

- Por tipo, las unidades bajo encimera captaron el 45,92% de la cuota del mercado de lavavajillas comerciales de los Estados Unidos en 2025, mientras que las máquinas de tipo rack registran la CAGR más rápida del 8,07% hasta 2031.

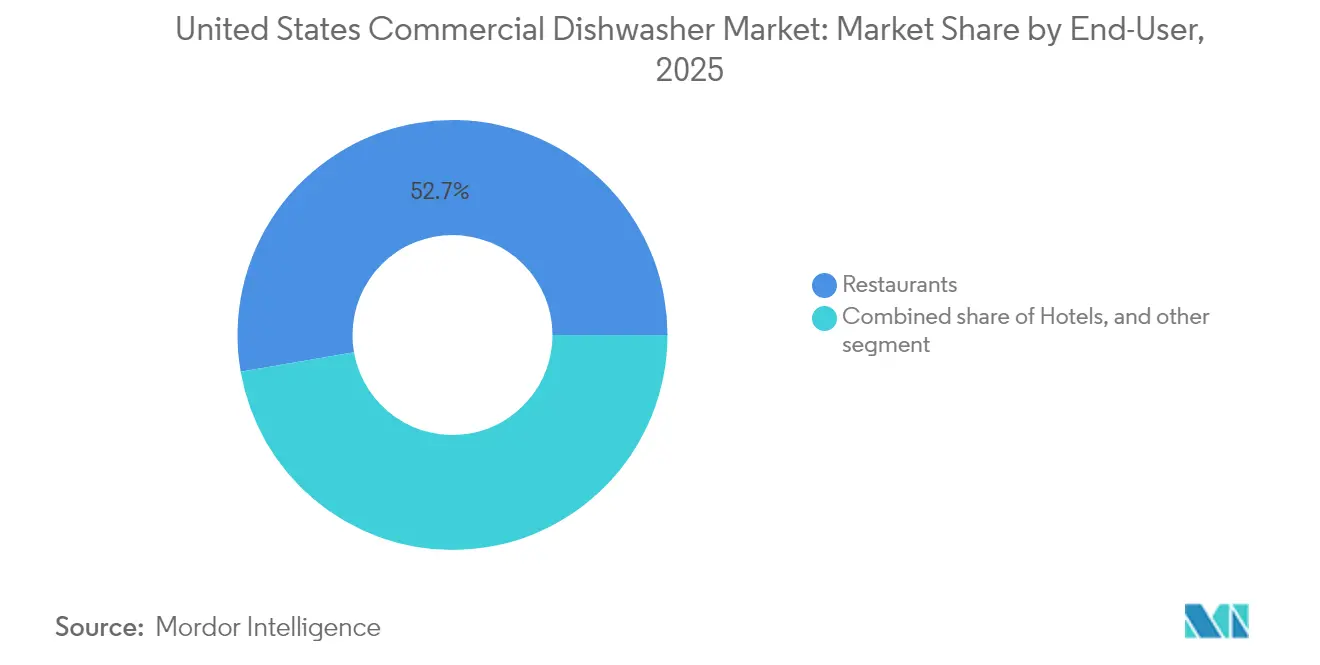

- Por usuario final, los restaurantes representaron el 52,74% del tamaño del mercado de lavavajillas comerciales de los Estados Unidos en 2025, mientras que los servicios de catering lideran el crecimiento con una CAGR del 8,26% hasta 2031.

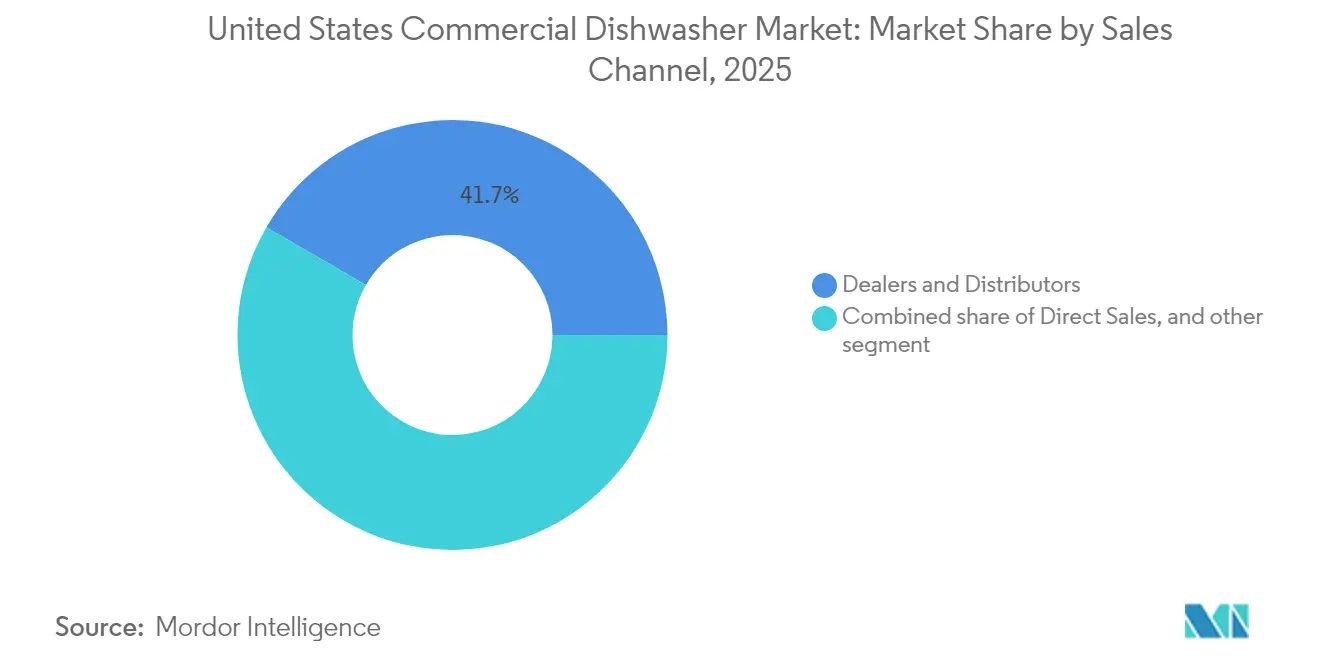

- Por canal de ventas, los concesionarios retuvieron el 41,65% de la cuota del mercado de lavavajillas comerciales de los Estados Unidos en 2025, pero el comercio minorista en línea avanza con una CAGR del 9,38% durante todo el período de pronóstico.

- Por geografía, el Sur representó el 34,05% de la cuota del mercado de lavavajillas comerciales de los Estados Unidos en 2025, y el Oeste se expandió más rápidamente con una CAGR del 8,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lavavajillas Comerciales de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de automatización de cocinas para reducir la dependencia de mano de obra | +2.1% | Nacional, mayor en el Noreste y el Oeste | Mediano plazo (2-4 años) |

| Regulaciones de eficiencia energética e hídrica (EPA ENERGY STAR) | +1.8% | Nacional, variaciones en reembolsos por estado | Largo plazo (≥ 4 años) |

| Crecimiento de las cadenas de restaurantes de servicio rápido | +1.5% | Nacional, concentraciones en zonas suburbanas | Mediano plazo (2-4 años) |

| Creciente integración de IoT en la trastienda de cocinas | +1.2% | Nacional, liderado por grupos de cadenas | Largo plazo (≥ 4 años) |

| Transición hacia modelos de alquiler y suscripción de equipos de lavado de vajilla | +0.9% | Nacional, áreas metropolitanas | Corto plazo (≤ 2 años) |

| Creciente escasez de mano de obra en la industria de servicios de alimentación | +1.0% | Nacional, especialmente en centros urbanos | Corto a mediano plazo (1-3 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Automatización de Cocinas para Reducir la Dependencia de Mano de Obra

El mercado de lavavajillas comerciales de los Estados Unidos se beneficia directamente de la persistente escasez de personal que impide al 45% de los operadores satisfacer la demanda. La eliminación automatizada de residuos previos al lavado, los racks de carga automática y los filtros autolimpiantes reducen las tareas repetitivas que normalmente requieren dos empleados a tiempo completo en un turno ocupado. El sistema autoLINE de Hobart demuestra resultados tangibles, con un ahorro de mano de obra del 30% y ciclos un 50% más cortos que se traducen en una vuelta de mesa adicional por período de comidas. Los operadores de cadenas ahora incorporan parámetros de automatización en sus especificaciones de equipos, obligando a los proveedores a integrar características de compensación de mano de obra como estándares de referencia en lugar de complementos premium. Los establecimientos independientes, durante mucho tiempo limitados por el espacio y el presupuesto, adoptan unidades automatizadas compactas que caben bajo los mostradores y aun así logran el pleno cumplimiento de la norma NSF. El aumento del rendimiento eleva la capacidad diaria de cubiertos, lo que mejora la eficiencia de los asientos y las métricas de rotación de clientes. Esta crónica brecha en la fuerza laboral no muestra señales de reducirse, por lo que la demanda de lavavajillas que mitigan el uso de mano de obra permanece estructuralmente integrada a lo largo del horizonte de pronóstico. El impulso asegura al menos dos ciclos de renovación dentro de la ventana de proyección, reforzando así la resiliencia de los ingresos para los fabricantes.

Regulaciones de Eficiencia Energética e Hídrica (EPA ENERGY STAR)

Los mandatos federales vigentes en 2024 estipulan límites estrictos de galones por ciclo y kWh por rack que retiran las máquinas obsoletas de la operación legal.[2]Departamento de Energía de los EE. UU., "Adquisición de Lavavajillas Comerciales Energéticamente Eficientes," ENERGY.GOV. Los operadores que reemplazan unidades no conformes frecuentemente realizan ahorros en servicios públicos durante toda la vida útil que superan los USD 20.000, compensando fácilmente los precios de compra más elevados en un plazo de tres años. La etiqueta ENERGY STAR, que alguna vez fue un distintivo de marketing, funciona hoy como requisito mínimo de calificación para las adquisiciones institucionales, incluidas todas las instalaciones federales. Los reembolsos de servicios públicos en California, Nueva York y Massachusetts reducen el costo inicial hasta en un 15%, acelerando el período de recuperación de la inversión para las máquinas de rack con recuperación de energía. Los fabricantes compiten por incorporar tecnología de bomba de calor y sistemas de filtración multietapa que recuperan el 90% del agua de enjuague, ofreciendo beneficios ambientales y económicos mensurables. La presión de cumplimiento sincroniza los ciclos de reemplazo a nivel nacional, estabilizando la demanda y reduciendo el patrón de auge y caída que históricamente ha seguido a las fluctuaciones económicas. Dado que los reguladores revisan los umbrales cada cinco años, las hojas de ruta de ingeniería anticipan requisitos aún más estrictos para 2029, creando una cartera de productos preparados para el futuro.

Crecimiento de las Cadenas de Restaurantes de Servicio Rápido

El mercado de lavavajillas comerciales de los Estados Unidos gana escala gracias a la expansión de las cadenas de restaurantes de servicio rápido (QSR) hacia los suburbios de segundo anillo, donde los formatos de autoservicio dominan. Las cadenas suelen estandarizar equipos de tipo bajo encimera o tipo campana que se integran perfectamente en módulos de cocina modulares, acelerando la apertura de establecimientos al reducir el tiempo de diseño. Las compras centralizadas generan descuentos por volumen, otorgando a los proveedores con redes de servicio nacionales una ventaja inherente. Los ritmos operativos de las QSR exigen ciclos de lavado de 100 segundos y disponibilidad inmediata en modo de reposo, condiciones que las unidades transportadoras más antiguas no pueden satisfacer. Los altos volúmenes de servicio generan grandes cantidades de bandejas y plásticos ligeros que los nuevos chorros de toque suave manejan sin causar daños. A medida que la entrega a domicilio y para llevar contribuyen a una mayor proporción de las transacciones, los lavavajillas también deben sanitizar el embalaje reutilizable que muchas marcas introducen para reducir los residuos de envases. Los franquiciados favorecen a los proveedores que ofrecen contratos de mantenimiento preventivo integrados, garantizando una mínima interrupción del servicio. En general, la rápida expansión de las QSR consolida los volúmenes de envíos de referencia y fortalece los ingresos a largo plazo por repuestos para los fabricantes de equipos originales.

Creciente Integración de IoT en la Trastienda de Cocinas (Mantenimiento Predictivo)

La arquitectura conectada convierte cada lavavajillas en un nodo de datos que alimenta paneles de control de rendimiento, permitiendo a las cocinas pasar de modelos de servicio reactivos a predictivos.[3]Hobart Corporation, "Tecnología de Servicios de Alimentación, Ingeniería de Equipos para Alimentos," HOBARTCORP.COM. Los sensores registran los conteos de ciclos, la estabilidad de temperatura y la dosificación de químicos, enviando alertas a aplicaciones móviles que impulsan acciones preventivas antes de que se produzcan averías. La plataforma DishIQ de Ecolab conecta las máquinas a análisis en la nube que comparan el consumo con el de ubicaciones similares, exponiendo ineficiencias valoradas en hasta USD 1.200 anuales por establecimiento. Los operadores obtienen visibilidad consolidada en cadenas de múltiples unidades, lo que permite a los gestores de activos reasignar unidades o programar modernizaciones de toda la flota con un tiempo de inactividad mínimo. Los fabricantes monetizan la conectividad vendiendo suscripciones de servicio escalonadas que garantizan piezas de repuesto en un plazo de 24 horas, generando nuevos ingresos recurrentes. Los datos también informan mejoras de diseño iterativas que reducen el consumo de energía y agua en generaciones de productos sucesivas. Dado que los dispositivos conectados se integran perfectamente con otros sistemas de cocina, allanan el camino para una futura orquestación de circuito cerrado que optimiza simultáneamente la mano de obra, los servicios públicos y el flujo de trabajo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de capital iniciales para modelos avanzados | -1.4% | Nacional, mayor impacto en operadores independientes | Corto plazo (≤ 2 años) |

| Escasez de técnicos especializados para mantenimiento | -0.8% | Nacional, mercados rurales y secundarios | Mediano plazo (2-4 años) |

| Volatilidad en los precios del acero inoxidable | -0.6% | Nacional, todos los fabricantes | Corto plazo (≤ 2 años) |

| Ciclo de reemplazo lento entre operadores pequeños | -0.7% | Nacional, especialmente en regiones sensibles al costo | Mediano a largo plazo (2-5 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Capital Iniciales para Modelos Avanzados

Los lavavajillas premium con bobinas de recuperación de calor, doble filtración y módulos IoT cuestan al menos un 40% más que los modelos de entrada, una brecha que tensiona las finanzas de los propietarios durante períodos de reducción del tráfico de clientes. Los restaurantes independientes rara vez disponen de líneas de crédito comparables a las de los operadores de cadenas, por lo que aplazan las compras hasta que el fallo del equipo se vuelve inminente, lo que puede ralentizar los envíos de unidades. Los prestamistas aplican tasas de interés más elevadas a los prestatarios del sector hotelero, lo que aumenta aún más el costo efectivo de propiedad. Los grupos de compras cooperativas mitigan parte de la carga, pero la participación sigue siendo desigual en las geografías rurales. Los concesionarios responden con reembolsos promocionales que incluyen la instalación gratuita, aunque las tarifas de servicio en años posteriores pueden erosionar los ahorros iniciales. En consecuencia, una parte de la demanda se traslada a unidades reacondicionadas que satisfacen el cumplimiento normativo sin ofrecer una eficiencia de primer nivel, atenuando el potencial de crecimiento en el segmento de rango medio. Los modelos de suscripción y los programas de reembolso gubernamental contrarrestan parcialmente esta restricción, pero su ritmo de adopción varía ampliamente según el estado, dejando vacíos donde el costo de capital aún dificulta la modernización.

Escasez de Técnicos Especializados para Mantenimiento

Las máquinas complejas con chorros de alta presión y electrónica integrada requieren personal capacitado por el fabricante que comprenda tanto los diagnósticos mecánicos como los digitales. Sin embargo, las escuelas vocacionales gradúan muy pocos técnicos para satisfacer el aumento de las solicitudes de servicio, particularmente fuera de las principales áreas metropolitanas. Los tiempos de espera promedio para reparaciones en algunos condados rurales ahora superan las 72 horas, obligando a las cocinas a recurrir temporalmente a desechables que incrementan los costos operativos. Los fabricantes invierten en módulos de capacitación de realidad virtual y líneas de asistencia remota, aunque estas herramientas no pueden reemplazar la experiencia práctica durante el reemplazo de componentes. El tiempo de inactividad prolongado erosiona la confianza de los operadores en la adopción de modelos de vanguardia percibidos como sensibles a pequeñas averías. Los concesionarios priorizan a los clientes de cadenas, dejando a los independientes vulnerables a colas más largas, lo que a su vez retrasa su decisión de adoptar sistemas avanzados. Aunque el software de autodiagnóstico reduce las conjeturas, no elimina la necesidad de mano de obra calificada, por lo que la escasez de técnicos sigue siendo un freno material para la penetración acelerada de unidades sofisticadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Soluciones Compactas Impulsan la Evolución del Mercado

Las unidades bajo encimera representan el 45,92% de la cuota del mercado de lavavajillas comerciales de los Estados Unidos en 2025, validando su papel como la solución preferida para cocinas con espacio limitado que aún exigen un rendimiento de lavado comercial. Las dimensiones compactas de tan solo 24 pulgadas permiten la instalación bajo los mostradores de preparación, maximizando la superficie de la trastienda, y los impulsores integrados mantienen la sanitización NSF a pesar de las entradas de agua fría. Los operadores que actualizan desde configuraciones de tres fregaderos obtienen alivio inmediato en la mano de obra y un control de temperatura consistente que los fregaderos manuales rara vez logran. Mientras tanto, las máquinas de tipo rack, aunque con una porción menor del mercado, registran la CAGR más rápida del 8,07%, reflejando el aumento de volúmenes en restaurantes de comida casual y cafeterías de escuelas secundarias que requieren un rendimiento de más de 150 racks por hora. Los fabricantes equipan estos sistemas con variadores de velocidad que ajustan el ritmo del transportador a la variación de carga, eliminando el desperdicio de energía durante los períodos de menor actividad al mediodía. Las máquinas de tipo campana mantienen seguidores leales entre los restaurantes de volumen medio que aprecian la ergonomía de paso a través que permite una operación fluida de dos personas. En conjunto, estas tendencias refuerzan cómo la ergonomía, el ahorro de energía y la utilización del espacio determinan la preferencia del comprador mucho más que los recuentos de ciclos del titular.

El crecimiento del tipo rack remodela el campo competitivo a medida que las marcas emergentes desafían a los incumbentes con diseños modulares que caben por puertas estrechas y se ensamblan in situ, reduciendo el tiempo de instalación en un 30%. Los módulos de recuperación de energía capturan el calor de los gases de escape para precalentar el agua de enjuague entrante, reduciendo los cargos por servicios públicos y avanzando en los objetivos de sostenibilidad corporativa. El modelo AC TALL Space Maker bajo encimera de Auto-Chlor ilustra cómo los fabricantes combinan un diseño compacto con una filtración de alta gama, ahorrando un 75% más de espacio que los equivalentes heredados sin sacrificar el cumplimiento de la norma NSF. Las máquinas de vuelo siguen siendo especializadas para sitios de muy alto volumen, aunque innovaciones como las secciones de secado de doble zona ahora abren casos de uso en salones de convenciones y recintos deportivos. La jerarquía de tipos señala un giro sostenido hacia soluciones que ofrecen el máximo de racks por pie cuadrado, una métrica que ahora rivaliza con el costo inicial en los criterios de clasificación del comprador. En cada configuración, el mercado de lavavajillas comerciales de los Estados Unidos continúa recompensando a los modelos que combinan ahorros operativos mensurables con una simplicidad de instalación inmediata, consolidando el valor estratégico de la ingeniería que equilibra capacidad, cumplimiento y compacidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio de los Restaurantes Enfrenta el Auge del Catering

Los restaurantes generaron el 52,74% del tamaño del mercado de lavavajillas comerciales de los Estados Unidos en 2025, aprovechando las ventas de la industria de USD 1,1 billones y empleando a 15,7 millones de trabajadores para anclar la demanda de equipos de referencia. Los operadores de cadenas reemplazan las unidades cada seis a ocho años, manteniendo un flujo constante de pedidos repetidos que protege a los proveedores durante las desaceleraciones macroeconómicas. Los establecimientos de servicio completo valoran la versatilidad de ciclos que acomoda cristalería delicada y utensilios de cocina pesados en la misma máquina, llevando los controles multiprograma a la vanguardia. Los independientes, por el contrario, se inclinan por la simplicidad robusta y la facilidad de servicio, priorizando el tiempo de actividad sobre las características premium. Los hoteles, que representan el 18% de la demanda, integran los lavavajillas en sistemas de stewardship más amplios que incluyen lavalozas y túneles para fregar ollas. Aunque estables, los ritmos de compra hotelera se alinean con los ciclos de renovación, creando picos predecibles aunque infrecuentes cada siete a diez años.

Las unidades de catering avanzan a una CAGR del 8,26%, superando a todos los demás segmentos a medida que la actividad de eventos se recupera y las reuniones corporativas vuelven a los formatos presenciales. Las máquinas de rack portátiles montadas sobre ruedas permiten el lavado de vajilla in situ en centros de convenciones, reduciendo los costos logísticos asociados al lavado externo. La demanda estacional significa que muchos caterers prefieren contratos de alquiler con intercambios de servicio garantizados, un modelo que se complementa con las ofertas de suscripción emergentes. Sus flujos de trabajo implican oleadas irregulares, por lo que los tanques de retención de alta capacidad que precalientan el agua de enjuague durante el transporte han ganado popularidad por reducir el tiempo de configuración. Los establecimientos de cafés y panaderías, con el 11% de la demanda, utilizan máquinas estrechas que manejan diversos utensilios de repostería sin dañar los plásticos de panadería, reforzando las oportunidades de nicho para los chorros de baja presión de agua. En conjunto, la dinámica de los usuarios finales pone de manifiesto cómo la variabilidad del volumen, la combinación de mano de obra y la frecuencia del servicio dictan la selección del sistema, lo que impulsa a los fabricantes a diversificar sus carteras en lugar de perseguir diseños únicos para todos los casos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Disrupción Digital Remodela la Distribución

Los distribuidores y concesionarios captaron el 41,65% de la cuota del mercado de lavavajillas comerciales de los Estados Unidos en 2025, respaldados por relaciones de décadas y extensos equipos de instalación local en los que los operadores independientes confían para configuraciones llave en mano. Las demostraciones en sala de exhibición y las pruebas de lavado en vivo proporcionan una prueba tangible que los catálogos exclusivamente en línea no pueden replicar, dando a los distribuidores una ventaja persuasiva en las ventas de alto valor. También facilitan el financiamiento agrupando equipos con planes de servicio que se consolidan en una sola factura. Las ventas directas, con aproximadamente el 35% de la cuota, atienden principalmente a las cadenas de restaurantes de servicio rápido que exigen unidades estandarizadas en cientos de establecimientos, lo que permite a los fabricantes optimizar la logística y los precios por volumen. Los gerentes de cuentas de fábrica asesoran sobre la distribución de cocinas y el flujo de trabajo para integrar los lavavajillas en los planos de franquicia desde etapas tempranas, dificultando la sustitución posterior por parte de los competidores.

El comercio minorista en línea avanza a una CAGR del 9,38%, impulsado por configuradores en 3D, cotizaciones de flete instantáneas y reseñas colaborativas que desmitifican los matices de las especificaciones para los compradores primerizos. Los mercados en línea publican inventarios en tiempo real y garantías de fecha de envío que atraen a los operadores que enfrentan averías inesperadas. A pesar del impulso digital, la mayoría de los pedidos de comercio electrónico aún se canalizan a través de la distribución híbrida, donde los técnicos locales se encargan de la entrega e instalación, lo que refleja la complejidad de instalación del equipo. Algunos fabricantes prueban portales directos al operador que eluden la distribución tradicional, provocando resistencia de los concesionarios, aunque esto subraya la inevitable evolución de los canales. Los modelos de suscripción amplifican la influencia digital porque la facturación, los diagnósticos y el despacho de servicio fluyen todos a través de paneles de control en la nube. En última instancia, la cuota de canal dependerá de la ruta que mejor minimice el tiempo de inactividad, refuerce la garantía de cumplimiento normativo y ofrezca métricas transparentes de costo total de propiedad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El sur de los Estados Unidos refuerza su liderazgo dentro del mercado de lavavajillas comerciales de los Estados Unidos al alinear el impulso demográfico con climas regulatorios favorables que aceleran el desarrollo de restaurantes. La afluencia de población supera los promedios nacionales, ampliando las huellas de los servicios de alimentación e impulsando a los operadores de cadenas a estandarizar unidades de lavado de vajilla de alta eficiencia en múltiples formatos. El sector turístico de Florida se recupera más rápido que el de otros estados, y el pico de demanda de rotación rápida de vajilla se traduce directamente en compras de máquinas de rack de ciclo rápido. Las ciudades de Texas extienden incentivos de permisos que acortan los plazos de construcción, acelerando la especificación de equipos hacia etapas más tempranas del diseño. Las empresas de servicios públicos del Sur promueven la eficiencia a través de reembolsos en efectivo que pueden alcanzar los USD 800 por unidad ENERGY STAR, cerrando efectivamente parte de la brecha de precio premium y catalizando un reemplazo más rápido de los sistemas heredados.

Los operadores del Oeste, por otro lado, canalizan la cultura de la sostenibilidad hacia requisitos de adquisición mensurables, configurando así un submercado distintivo inclinado hacia secadoras de bomba de calor y sistemas de recuperación de aguas grises. Los códigos de energía de California anticipan las resoluciones federales, alentando a los fabricantes a probar tecnologías de vanguardia en laboratorios de prueba de la Costa Oeste antes de implementarlas a nivel nacional. Los núcleos urbanos de alta densidad de la región magnifican el valor de los lavavajillas capaces de alojar racks de tamaño completo en gabinetes de 24 pulgadas, una innovación que se prolifera a través de las cadenas de café boutique. La amplia aceptación del monitoreo remoto se deriva del ecosistema tecnológico más amplio de la región, convirtiendo a los modelos preparados para IoT en la especificación predeterminada en lugar de actualizaciones opcionales.

El panorama restaurantero del Noreste prioriza la renovación de cocinas que libera capacidad de asientos, lo que lleva a los operadores a reemplazar los fregaderos estacionarios voluminosos por unidades de paso a través delgadas que giran racks en menos de 60 segundos. Los edificios históricos a menudo imponen restricciones eléctricas que requieren unidades de bajo amperaje con impulsores incorporados, generando un nicho específico dentro de las carteras de los fabricantes. Los contratos institucionales de las universidades de la Ivy League persiguen objetivos de sostenibilidad que requieren lavavajillas con recuperación de energía, influyendo en las licitaciones a granel cuyos volúmenes inciden en los totales anuales de envíos. La demanda del Medio Oeste gira en torno a grandes campus industriales, sistemas de atención médica y universidades estatales que renuevan contratos de servicio a largo plazo cada cinco años, anclando los volúmenes de máquinas transportadoras. La ubicación logística central de la región estabiliza aún más los plazos de entrega de piezas de repuesto, reforzando la confianza de los operadores en modelos sofisticados y ricos en sensores.

Panorama Competitivo

La concentración del mercado se mantiene moderadamente alta, con Hobart manteniendo una posición dominante en el mercado de lavavajillas comerciales de los EE. UU. Su sólido liderazgo otorga a la marca ventajas de escala significativas tanto en eficiencia de fabricación como en cobertura de servicio a nivel nacional. Jackson WWS, CMA Dishmachines y Champion/Moyer Diebel compiten colectivamente por los clientes del mercado medio ofreciendo paquetes que integran el suministro de químicos y el mantenimiento preventivo en arrendamientos financieros. Los innovadores más pequeños explotan espacios en blanco mediante ingeniería de nicho, como las máquinas de campana de gran altura que aceptan utensilios de cocina de gran tamaño favorecidos por las cocinas de granja a mesa. Los contratos de suscripción diferencian a los proveedores emergentes que carecen de redes extensas de distribución, pero se destacan en el soporte digital al cliente, lo que subraya cómo los modelos de servicio pesan tanto como las especificaciones del hardware.

El liderazgo tecnológico se manifiesta a través de ecosistemas IoT como Hobart SmartConnect, que canaliza la telemetría de las máquinas a paneles de control en la nube, permitiendo la gestión centralizada de activos en cadenas de múltiples estados. Ecolab aprovecha su infraestructura de distribución de químicos para introducir DishIQ, fusionando los datos de dosificación de detergente con métricas de rendimiento para optimizar los costos operativos. La intensidad competitiva ahora depende de la capacidad de convertir conjuntos de datos en información operativa accionable, más que únicamente en galones por rack o ciclos por hora. La competencia de precios persiste en los segmentos de entrada; sin embargo, los cálculos del costo total de propiedad favorecen cada vez más a las unidades premium una vez que los ahorros en servicios públicos y las métricas de tiempo de actividad entran en las evaluaciones de adquisición.

Las alianzas estratégicas surgen con frecuencia a medida que los fabricantes de equipos se alían con proveedores de sistemas de punto de venta y de visualización de cocinas para crear plataformas de datos unificadas. Los fabricantes interesados en mantener su cuota invierten en academias de capacitación regionales que abordan la escasez de técnicos al tiempo que profundizan la lealtad de los distribuidores. Los programas de repuestos en el mercado posventa ganan importancia, contribuyendo con porcentajes de dos dígitos de las ganancias operativas y fortaleciendo la fidelización de los clientes. Durante el período de pronóstico, la consolidación entre los actores de nivel medio es probable a medida que el aumento de los costos de I+D y las cargas de cumplimiento normativo favorecen a las entidades con escala suficiente para absorber la inversión. Dicha consolidación probablemente elevaría el índice de concentración del mercado en dos puntos si los cinco principales proveedores superaran conjuntamente un umbral del 80%.

Líderes de la Industria de Lavavajillas Comerciales de los Estados Unidos

Hobart (ITW)

Jackson WWS

CMA Dishmachines

Champion / Moyer Diebel

Meiko USA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Whirlpool Corporation presentó el Lavavajillas KitchenAid 360° Max Jets™ con Tercer Rack y Sistema Advanced ProDry™ en la feria KBIS 2025, señalando innovaciones de grado de consumo que frecuentemente migran a plataformas comerciales.

- Enero de 2025: Praim Co. debutó con lavavajillas comerciales de rociado multidireccional en CES 2025, delineando sus planes para penetrar el mercado de los Estados Unidos con diseños de ahorro energético.

- Mayo de 2024: Hobart suministró 150 lavavajillas al crucero Icon of the Seas, demostrando la escalabilidad para proyectos de hospitalidad de megavolumen.

- Marzo de 2024: Hobart lanzó la línea de Tipo Transportador CL, que incorpora automatización avanzada y recuperación de energía para operaciones de alto volumen.

Alcance del Informe del Mercado de Lavavajillas Comerciales de los Estados Unidos

Un lavavajillas comercial, también denominado máquina de lavado de vajilla, es un equipo industrial de lavado de vajilla con mayor capacidad que un lavavajillas residencial estándar, capaz de lavar más platos, vasos, ollas y sartenes mediante el uso de desinfectantes químicos y otros métodos.

El mercado de lavavajillas comerciales de los EE. UU. está segmentado por tipo y por usuario final. Por tipo, el mercado se segmenta en tipo campana, bajo encimera y tipo rack. Por usuario final, el mercado se segmenta en hoteles, restaurantes, unidades de catering, cafés y panaderías. El informe ofrece tamaños de mercado y pronósticos en valor (USD) para todos los segmentos anteriores.

| Tipo Campana |

| Bajo Encimera |

| Tipo Rack |

| Hoteles |

| Restaurantes |

| Unidades de Catering |

| Cafés y Panaderías |

| Venta Directa |

| Comercio Minorista en Línea |

| Distribuidores y Concesionarios |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo | Tipo Campana |

| Bajo Encimera | |

| Tipo Rack | |

| Por Usuario Final | Hoteles |

| Restaurantes | |

| Unidades de Catering | |

| Cafés y Panaderías | |

| Por Canal de Ventas | Venta Directa |

| Comercio Minorista en Línea | |

| Distribuidores y Concesionarios | |

| Por Región | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de lavavajillas comerciales de los Estados Unidos en 2026?

El mercado está valorado en USD 1,22 mil millones en 2026.

¿A qué ritmo crecerá el mercado hasta 2031?

Se proyecta una expansión a una CAGR del 7,94% hasta 2031.

¿Qué tipo de producto tiene la mayor cuota en la actualidad?

Las unidades bajo encimera lideran con una cuota del 45,92% en 2025.

¿Qué región se está expandiendo más rápidamente?

El Oeste registra la CAGR más rápida del 8,31% hasta 2031.

¿Cuál es el principal factor que impulsa la adopción de lavavajillas avanzados?

La persistente escasez de mano de obra impulsa a los operadores hacia sistemas automatizados de alta eficiencia.

¿Cómo se mitigan las barreras de capital inicial elevado?

Los modelos de suscripción y alquiler convierten los elevados costos iniciales en cuotas mensuales predecibles.

Última actualización de la página el: