Tamaño y Participación del Mercado de Construcción de Centros de Datos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

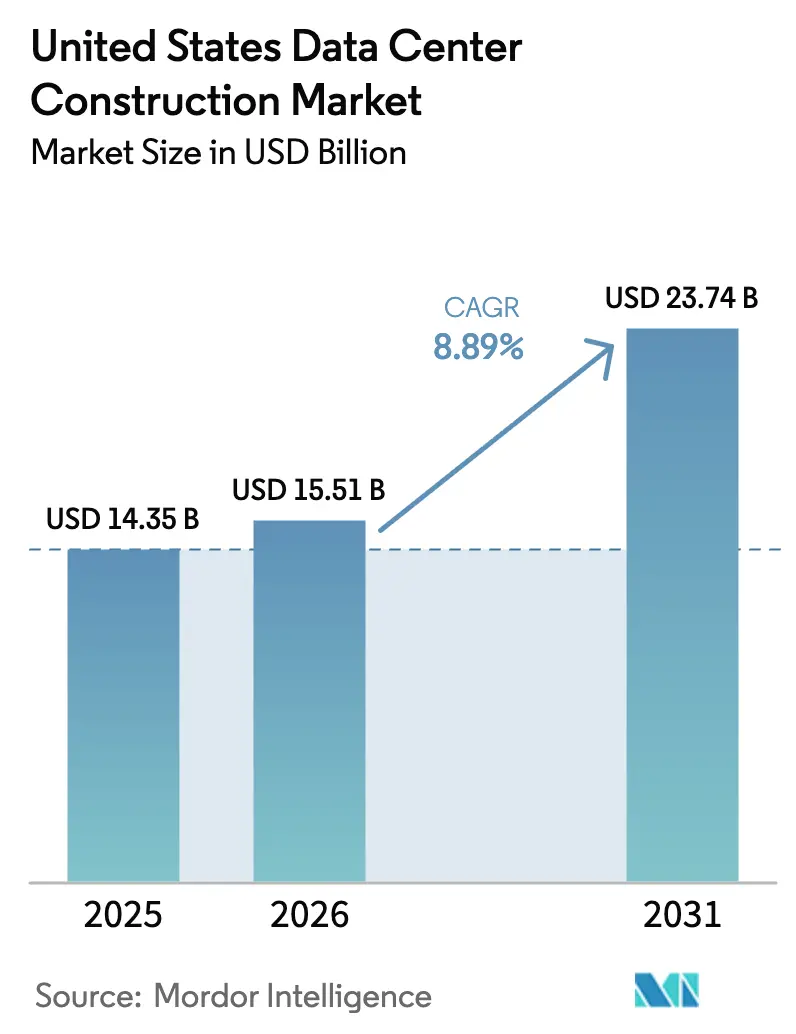

| Tamaño del mercado en el año base (2025) | 14.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.89% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Centros de Datos de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de construcción de centros de datos de los Estados Unidos (EE. UU.) fue valorado en USD 14,35 mil millones en 2025 y se estima que crecerá desde USD 15,51 mil millones en 2026 hasta alcanzar USD 23,74 mil millones en 2031, a una CAGR del 8,89% durante el período de previsión (2026-2031). Las canalizaciones de autoconstrucción de hiperescaladores superan ahora los 10 gigavatios, orientando el capital hacia campus de mayor densidad que requieren modernizaciones de enfriamiento líquido y generación de energía in situ. La infraestructura eléctrica captó el 40,17% del gasto de 2025, aunque la infraestructura mecánica es la de mayor crecimiento al 9,87%, a medida que la potencia media por bastidor aumenta de 8 kilovatios en 2024 a 15 kilovatios en 2026. Los retrasos en la interconexión a la red eléctrica, los plazos de entrega de transformadores de varios años y los precios del suelo que superan USD 1 millón por acre en los centros de nivel 1 están redirigiendo los proyectos hacia metrópolis secundarias que ofrecen colas de servicios públicos más cortas e incentivos más generosos. Las normas ambientales, sociales y de gobernanza están impulsando a los operadores hacia el enfriamiento líquido de circuito cerrado y los reactores modulares pequeños que desvinculan el crecimiento de la carga de las redes eléctricas saturadas.

Conclusiones Clave del Informe

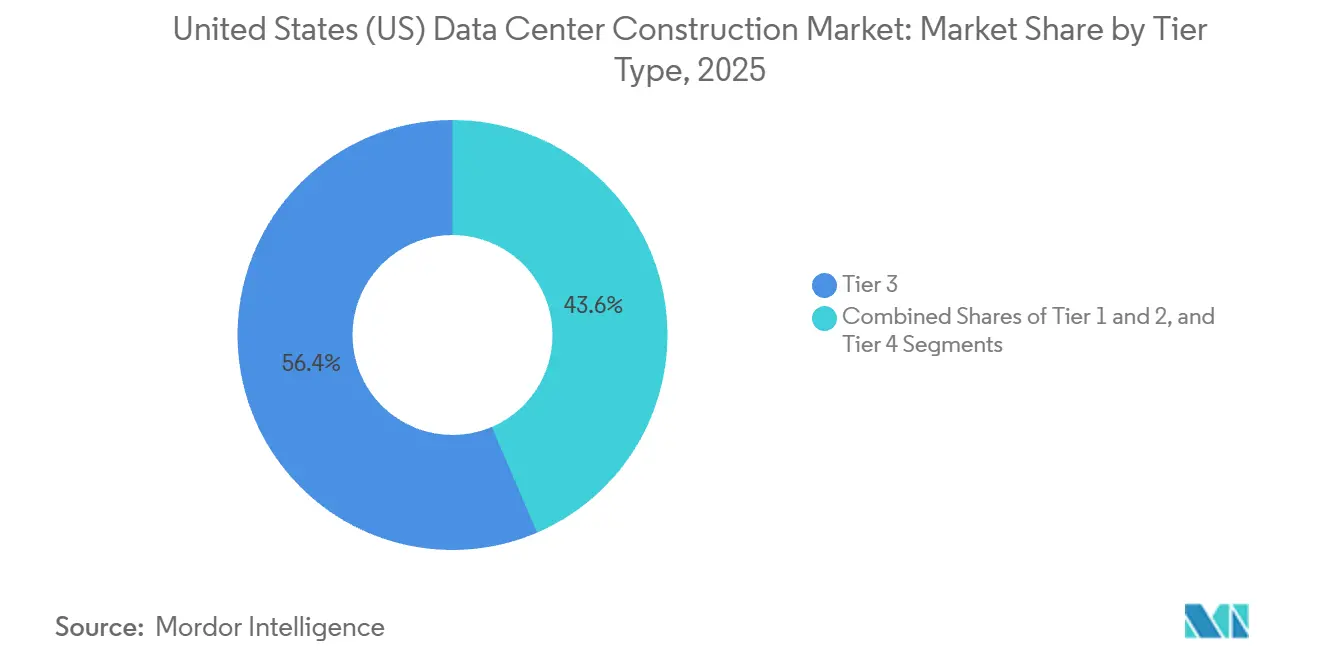

- Por tipo de nivel, las instalaciones de Nivel 3 lideraron con el 56,43% de la participación del mercado de construcción de centros de datos de los Estados Unidos en 2025, mientras que las construcciones de Nivel 4 están posicionadas para una CAGR del 9,12% hasta 2031.

- Por tamaño del centro de datos, las instalaciones de hiperescala representaron el 64,31% de la participación del mercado de construcción de centros de datos de los Estados Unidos en 2025 y se proyecta que avancen a un ritmo del 9,45% hasta 2031.

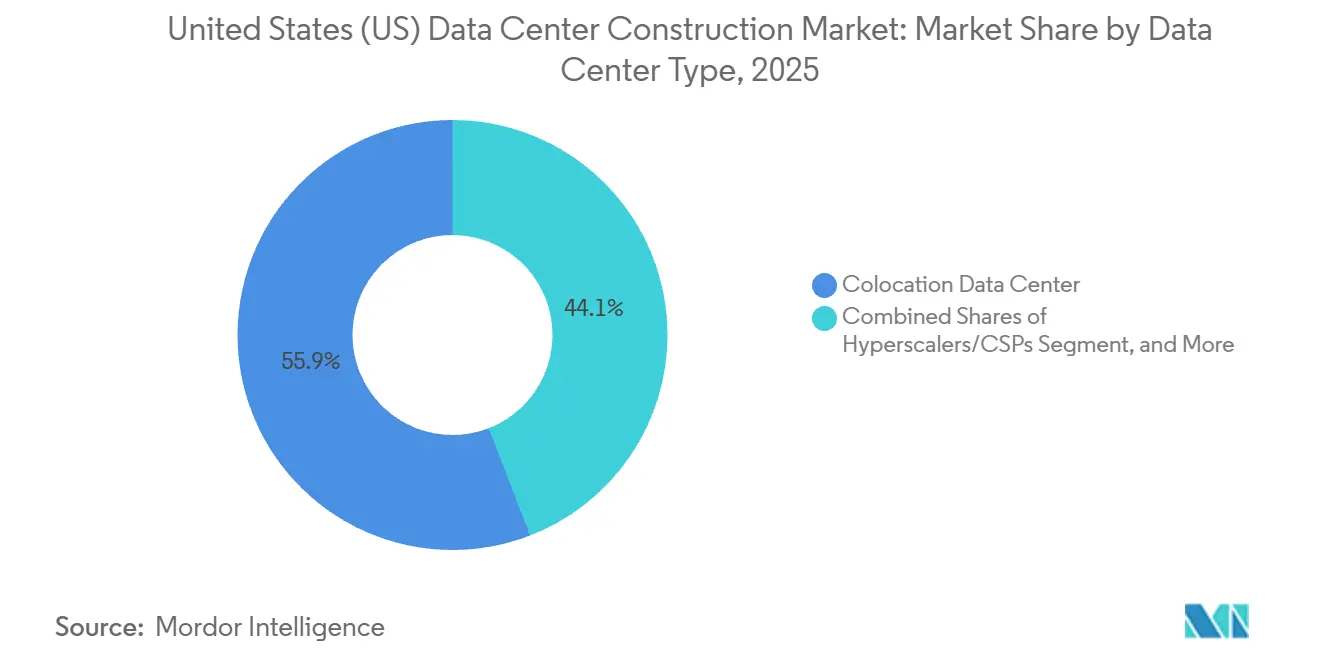

- Por tipo de centro de datos, los proveedores de colocación representaron el 55,88% del gasto de 2025, mientras que los hiperescaladores fueron el segmento de mayor crecimiento al 9,75% a medida que internalizan capacidad.

- Por infraestructura, la infraestructura eléctrica representó el 40,17% de los desembolsos de 2025, mientras que se proyecta que la infraestructura mecánica registre la CAGR más sólida del 9,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de Centros de Datos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de Cargas de Trabajo en la Nube, IA y Big Data | +2.4% | A nivel nacional, con enfoque en el Norte de Virginia, Silicon Valley, Phoenix, Dallas-Fort Worth | Mediano plazo (2-4 años) |

| Canalizaciones de Autoconstrucción de Hiperescaladores por Encima de 10 GW | +2.1% | A nivel nacional, liderado por Virginia, Texas, Misisipi, Luisiana | Largo plazo (≥ 4 años) |

| Las Modernizaciones de Enfriamiento Líquido Optimizadas para IA Impulsan el Gasto en Reconstrucción | +1.6% | A nivel nacional, adopción temprana en el Norte de Virginia, Silicon Valley, Chicago | Corto plazo (≤ 2 años) |

| Densificación de Borde y 5G en Clústeres Metropolitanos | +1.3% | A nivel nacional, ganancias tempranas en Nueva York, Los Ángeles, Miami, Seattle | Mediano plazo (2-4 años) |

| Paquetes de Incentivos Fiscales Federales y Estatales | +0.9% | Virginia, Texas, Ohio, Georgia, Carolina del Norte | Corto plazo (≤ 2 años) |

| Aprobaciones de Micro-Reactores Nucleares Modulares Pequeños In Situ Aceleran los Sitios de Nueva Construcción | +0.6% | Pensilvania, Ohio, Virginia, emergente en Texas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de Cargas de Trabajo en la Nube, IA y Big Data

Los clústeres de inferencia de IA generativa han duplicado las cargas medias por bastidor, llevando las densidades de diseño a 15 kilovatios en 2026 y un esperado 25 kilovatios para 2028. Los operadores están modernizando intercambiadores de calor de puerta trasera y circuitos directos al chip, lo que añade entre USD 1,5 millones y USD 2 millones por megavatio a los presupuestos. Amazon Web Services se comprometió con USD 11 mil millones para sitios en Pensilvania, y Microsoft reservó USD 80 mil millones a nivel mundial para campus optimizados para IA, ilustrando la redistribución del capital de los hiperescaladores.[1]Consejo Editorial, "Directrices Térmicas para el Procesamiento de Datos", ASHRAE, ashrae.org Con los Estados Unidos albergando más de la mitad del inventario de hiperescala mundial, la demanda se está bifurcando entre campus de 100 megavatios para entrenamiento y nodos de borde de menos de 1 megavatio para inferencia de baja latencia.

Canalizaciones de Autoconstrucción de Hiperescaladores por Encima de 10 GW

Amazon Web Services, Microsoft Azure, Google Cloud y Meta tienen conjuntamente más de 10 gigavatios de proyectos activos. Meta confirmó un campus en Luisiana por USD 10 mil millones, y Google añadió USD 1 mil millones en expansión en Texas, señalando la migración hacia mercados secundarios donde los costos de suelo e interconexión de servicios públicos son hasta un 60% más bajos que en los centros de nivel 1. Los hiperescaladores ahora realizan por cuenta propia el trabajo civil, contratan especialistas para los alcances mecánicos y eléctricos, y comprimen los cronogramas de 24 meses a 18 meses, reduciendo el valor direccionable del contratista general en aproximadamente un 25%.

Las Modernizaciones de Enfriamiento Líquido Optimizadas para IA Impulsan el Gasto en Reconstrucción

Las densidades de bastidor superiores a 20 kilovatios hacen que el enfriamiento por aire con suelo elevado sea termodinámicamente ineficiente. Los colectores directos al chip y los intercambiadores de calor de puerta trasera son estándar en las nuevas construcciones, y la base heredada de enfriamiento por aire representa una oportunidad de modernización de USD 4-6 mil millones hasta 2031. Vertiv y Schneider Electric ofrecen unidades de enfriamiento líquido montadas en bastidor que reducen el tiempo de inactividad a la mitad, mientras que Microsoft y Meta realizaron pruebas piloto de bastidores enfriados por inmersión en Arizona y Oregón. ASHRAE elevó las temperaturas de entrada permitidas a 27 °C para los sistemas de líquido, reduciendo los requisitos de capacidad de los enfriadores hasta en un 20%.[2]Comisión Federal Reguladora de Energía, "Aviso de Reforma de Interconexión", ferc.gov

Densificación de Borde y 5G en Clústeres Metropolitanos

Los servicios sensibles a la latencia requieren cómputo dentro de los 10 milisegundos de los usuarios, impulsando la demanda de nodos de borde de 100 kilovatios a 2 megavatios colocados con centros 5G y puntos de presencia minoristas. La Ley de Inversión en Infraestructura y Empleos asigna USD 65 mil millones al backhaul de banda ancha que hace viables los nodos de borde en mercados rurales. Verizon apunta a 100 ubicaciones de borde para 2027, y AT&T planea 75 para 2026, cada una utilizando contenedores prefabricados que se instalan en seis semanas, frente al cronograma de 18 meses de las salas convencionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos en la Interconexión a la Red Eléctrica (3-6 Años) | -1.8% | A nivel nacional, agudo en el Norte de Virginia, Phoenix, Silicon Valley, Atlanta | Largo plazo (≥ 4 años) |

| Cuellos de Botella en la Cadena de Suministro de Transformadores y Equipos de Conmutación | -1.2% | A nivel nacional | Mediano plazo (2-4 años) |

| Precios del Suelo Disparados en Torno a las Metrópolis de Nivel 1 | -0.7% | Norte de Virginia, Silicon Valley, Phoenix, Dallas-Fort Worth | Corto plazo (≤ 2 años) |

| Moratorias Municipales Impulsadas por ESG sobre el Enfriamiento de Alto Consumo de Agua | -0.5% | Mesa, Arizona; Condado de Prince William, Virginia; emergente en California | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en la Interconexión a la Red Eléctrica (3-6 Años)

Las colas nacionales superan los 2.600 gigavatios, extendiendo las aprobaciones medianas a cinco años. Dominion Energy por sí sola registra 47 gigavatios de carga de centros de datos pendiente en el Norte de Virginia. Arizona Public Service congeló las nuevas conexiones de centros de datos a finales de 2024, redirigiendo proyectos a Texas y Ohio. Los desarrolladores están financiando plantas de pico in situ y reactores modulares pequeños que añaden entre USD 3 millones y USD 5 millones por megavatio, pero evitan el riesgo de cola, mientras que las reformas de la Comisión Federal Reguladora de Energía, previstas para 2027, tienen como objetivo agilizar las aprobaciones.[3]Autor del Personal, "Microsoft Anuncia Plan de Centro de Datos de IA por USD 80 Mil Millones", microsoft.com

Cuellos de Botella en la Cadena de Suministro de Transformadores y Equipos de Conmutación

Los plazos de entrega de transformadores de >100 megavoltamperios oscilan entre 24 y 30 meses, ya que los proyectos de vehículos eléctricos y energías renovables compiten con la demanda de los centros de datos. Los pedidos pendientes de ABB y Siemens retrasan las entregas hasta 2027, obligando a los desarrolladores a realizar pedidos anticipados 18 meses antes del inicio de las obras. Algunos operadores despliegan múltiples transformadores más pequeños en paralelo para reducir los tiempos de espera, pero este enfoque aumenta la huella y el mantenimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Nivel: La Tolerancia a Fallos Impulsa el Impulso del Nivel 4

Los sitios de Nivel 3 mantuvieron una participación del 56,43% en 2025, favorecidos por el mantenimiento concurrente con un descuento de costo del 20%-30% frente a los diseños de Nivel 4. Sin embargo, las construcciones de Nivel 4 tolerantes a fallos están en camino de alcanzar una CAGR del 9,12%, la más rápida dentro del tamaño del mercado de construcción de centros de datos de los Estados Unidos. Los inquilinos de banca, sanidad y gobierno exigen una disponibilidad del 99,995%, lo que lleva a los operadores de colocación a modernizar las salas de Nivel 3 con alimentaciones de servicios públicos duales y bastidores de sistemas de alimentación ininterrumpida 2N. La encuesta de 2024 del Uptime Institute mostró que el 38% de las construcciones en EE. UU. buscaban la certificación de Nivel 4, frente al 29% en 2022, un salto impulsado en parte por los suscriptores de ciberseguros.

Los líderes de colocación Equinix y Digital Realty están incorporando características de Nivel 4 a los campus existentes para asegurar cargas de trabajo premium, mientras que Amazon Web Services incluyó múltiples campus de Nivel 4 en su programa de USD 11 mil millones en Pensilvania para dar soporte a los clientes de GovCloud. A medida que más empresas requieren alojamiento tolerante a fallos, los contratistas enfocados en rutas eléctricas redundantes y módulos de respaldo enfriados por líquido están en posición de obtener la mayor participación del gasto en Nivel 4.

Por Tamaño del Centro de Datos: El Dominio de la Hiperescala Redefine la Economía

Los campus de hiperescala de más de 10 megavatios controlaron el 64,31% del volumen de construcción de 2025 y se proyecta que crezcan a un 9,45% anual, subrayando su peso en el mercado de construcción de centros de datos de los Estados Unidos. Las economías de escala en la adquisición de energía, el enfriamiento modular y la mano de obra reducen los costos por megavatio hasta en un 40% frente a las salas de tamaño mediano, lo que lleva a los proveedores de nube a favorecer sitios de planificación maestra de 100-200 megavatios.

Las instalaciones medianas de entre 1 megavatio y 10 megavatios aún sirven a inquilinos de colocación híbrida, pero enfrentan un crecimiento más lento a medida que las cargas de trabajo se desplazan a la nube. Las pequeñas instalaciones de menos de 1 megavatio se bifurcan en salas empresariales desmanteladas y nodos de borde en auge. Los subsidios de banda ancha y la densificación 5G hacen que las construcciones de borde sean financieramente viables en metrópolis de nivel 2 y rurales, un nicho donde los especialistas en módulos como Mortenson y Balfour Beatty entregan recintos llave en mano en menos de 45 días.

Por Tipo de Centro de Datos: La Integración Vertical Comprime los Márgenes de Colocación

Los operadores de colocación retuvieron una participación del 55,88% en 2025, aunque los hiperescaladores están marcando el ritmo del crecimiento más rápido del 9,75% a medida que internalizan capacidad para gestionar la latencia, la seguridad y el costo. Amazon Web Services, Microsoft Azure, Google Cloud y Oracle Cloud añadieron colectivamente más de 3 gigavatios de huella propia durante 2024-2025, superando la tasa de expansión de las cinco principales empresas de colocación.

La consolidación está en marcha: Digital Realty adquirió Teraco y Equinix compró MainOne en 2024 para reforzar la densidad de interconexión y el alcance regional. Los actores de colocación se están diferenciando a través de nodos de borde, campus vinculados a energías renovables y accesos a la nube híbrida. Los centros de datos empresariales continúan retirándose, aunque las necesidades de cumplimiento normativo y latencia mantienen intactos los presupuestos de modernización. Las construcciones de borde captan el interés de las telecomunicaciones a medida que Verizon y AT&T despliegan cómputo en contenedores cerca de las radios 5G.

Por Infraestructura: El Gasto Mecánico se Dispara con el Enfriamiento Líquido

Los sistemas eléctricos absorbieron el 40,17% de los desembolsos de construcción de 2025, pero los sistemas mecánicos están previstos para la CAGR más alta del 9,87% hasta 2031 a medida que se acelera la adopción del enfriamiento líquido. Los diseños de Nivel 3 y Nivel 4 exigen equipos de conmutación redundantes y alimentaciones de servicios públicos duales, manteniendo la distribución de energía como el mayor subsegmento eléctrico. Los módulos de almacenamiento de energía en baterías están reemplazando de forma incremental el respaldo exclusivo de diésel, mientras que los pilotos de celdas de combustible de hidrógeno emergen en campus seleccionados.

El enfriamiento lidera el crecimiento mecánico. Los resultados de 2024 de Vertiv mostraron que los ingresos por enfriamiento líquido aumentaron un 65% interanual, y Schneider Electric lanzó bastidores de 42U con una capacidad de 50 kilovatios. Los servidores, bastidores y almacenamiento se envían cada vez más en módulos de sala de datos prefabricados que comprimen la mano de obra in situ hasta en un 30%, aunque este cambio reduce los márgenes de los contratistas generales. Las empresas de diseño y construcción que dominan los flujos de trabajo de prefabricación y la integración del enfriamiento líquido capturan un valor desproporcionado.

Análisis Geográfico

El Norte de Virginia mantuvo aproximadamente el 25%-30% de las construcciones nacionales de 2025, aunque los retrasos en las colas de cinco años y los costos del suelo de USD 1 millón por acre están orientando los proyectos hacia estados como Pensilvania, Misisipi y Ohio. Los compromisos de USD 11 mil millones de Amazon Web Services en Pensilvania y USD 10 mil millones en Misisipi ejemplifican esta diversificación. Phoenix ocupó el segundo lugar en 2025, pero una moratoria de Arizona Public Service y la prohibición de permisos de enfriamiento por agua en Mesa amenazan el crecimiento futuro.

La expansión en Silicon Valley se está enfriando a medida que la escasez de suelo y las regulaciones ambientales están elevando los costos de construcción a USD 15 millones por megavatio, una prima del 40% sobre el promedio del mercado de construcción de centros de datos de los Estados Unidos. Dallas-Fort Worth y Atlanta absorben la demanda desplazada con tarifas de energía competitivas, densidad de fibra óptica y exenciones fiscales estatales. La adición de USD 1 mil millones de Google en Texas y la construcción de USD 10 mil millones de Meta en Luisiana destacan el impulso de la Costa del Golfo.

El Noroeste del Pacífico aprovecha las tarifas hidroeléctricas por debajo de USD 0,025 por kWh, aunque las restricciones por incendios forestales y transmisión limitan el crecimiento. Los mercados emergentes como Indiana, Carolina del Norte y Ohio atraen a los hiperescaladores a través de una planificación proactiva de servicios públicos y exenciones del impuesto sobre las ventas de equipos durante una década. La densificación de borde se agrupa en Nueva York, Los Ángeles, Chicago y Miami, donde Verizon y AT&T despliegan cómputo en contenedores dentro de los 10 milisegundos de los usuarios finales.

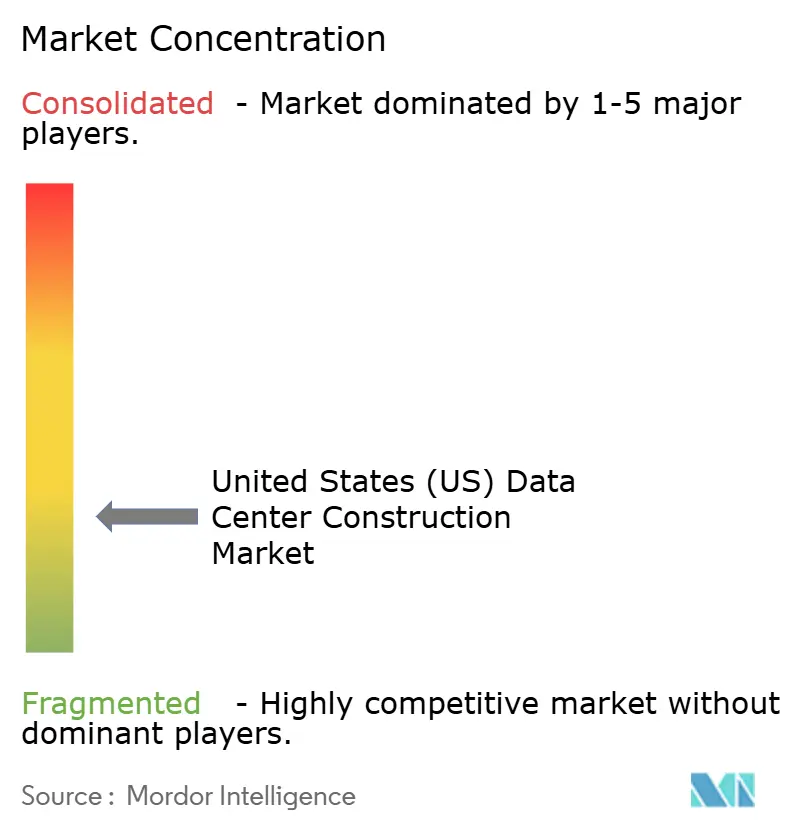

Panorama Competitivo

La fragmentación del mercado persiste a pesar del tamaño de los proyectos de miles de millones de dólares. Turner Construction, DPR Construction y AECOM tienen ventaja en los contratos de hiperescala gracias a sus credenciales de misión crítica y sus amplias plantillas de subcontratistas especializados. Los hiperescaladores realizan por cuenta propia el trabajo civil, externalizan los alcances mecánicos y eléctricos, y favorecen los módulos prefabricados que reducen la mano de obra in situ en un 30% y reducen la puesta en marcha de 18 meses a 12 meses. La plantilla de sala de datos modular de Digital Realty y la estrategia de bastidores de energía de QTS Realty Trust ilustran este cambio.

Los especialistas en mecánica y electricidad como Jacobs Solutions y Black & Veatch obtienen márgenes más altos en las modernizaciones de enfriamiento líquido y las actualizaciones de energía que exigen un profundo conocimiento del dominio. La integración de reactores modulares pequeños abre espacio en blanco para los contratistas con experiencia en licencias nucleares, como lo demuestra la asociación de 5 gigavatios de Amazon Web Services con X-energy y el campus nuclear de 960 megavatios de Talen Energy.

Los proyectos de borde favorecen a las empresas regionales capaces de entregar salas en contenedores en menos de seis semanas, un nicho ocupado por Balfour Beatty US y Mortenson Construction. Los contratistas que invierten en modelado de información de construcción, gemelos digitales y fabricación fuera del sitio aseguran ventajas de costo del 15%-20%, ganando contratos repetidos de hiperescaladores y ampliando su participación de mercado.

Líderes de la Industria de Construcción de Centros de Datos de los Estados Unidos

AECOM

Turner Construction

DPR Construction

Holder Construction

Skanska USA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Amazon Web Services cerró la compra de parcelas de suelo para su programa de USD 11 mil millones en Pensilvania e inició las actualizaciones de subestaciones, con la capacidad de la primera fase prevista para estar en línea en 2028.

- Enero de 2025: Amazon Web Services presentó un plan de construcción de USD 10 mil millones en Misisipi destinado a aprovechar la energía de bajo costo y los incentivos estatales, con la entrega inicial de la sala prevista para 2027.

- Octubre de 2024: Google anunció una expansión del campus de Texas por USD 1 mil millones, añadiendo 300 megavatios de capacidad y energía solar in situ más almacenamiento en baterías para alcanzar el 90% de energía libre de carbono para 2027.

- Septiembre de 2024: QTS Realty Trust aceleró una expansión de 30 megavatios en el área metropolitana de Atlanta con bastidores de energía prefabricados e intercambiadores de calor de puerta trasera, reduciendo el tiempo de construcción en seis meses.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de construcción de centros de datos de los Estados Unidos como el gasto asociado con la planificación, el diseño, la construcción y el equipamiento de instalaciones de propósito específico que albergan equipos de tecnología de la información y los sistemas eléctricos, mecánicos y de construcción general de soporte necesarios para cumplir con los niveles de disponibilidad prescritos. Captura tanto los campus de nueva construcción como las principales expansiones de instalaciones existentes en formatos de colocación, autoconstrucción de hiperescaladores, empresarial y de borde emergente.

Exclusiones del Alcance: No contabilizamos el mantenimiento rutinario de instalaciones, los alquileres de contenedores modulares, la adquisición de servidores ni los ingresos por arrendamiento de múltiples inquilinos.

Descripción General de la Segmentación

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Tamaño del Centro de Datos

- Pequeño

- Mediano

- Grande

- Hiperescala

- Por Tipo de Centro de Datos

- Centro de Datos de Colocación

- Hiperescaladores/Proveedores de Servicios en la Nube

- Centro de Datos Empresarial y de Borde

- Por Infraestructura

- Infraestructura Eléctrica

- Solución de Distribución de Energía

- Soluciones de Respaldo de Energía

- Infraestructura Mecánica

- Sistemas de Enfriamiento

- Bastidores y Gabinetes

- Servidores y Almacenamiento

- Otra Infraestructura Mecánica

- Construcción General

- Servicios - Diseño y Consultoría, Integración, Soporte y Mantenimiento

- Infraestructura Eléctrica

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a contratistas de diseño y construcción, gerentes de desarrollo de hiperescala, proveedores de equipos especializados y funcionarios de desarrollo económico regional en el Norte de Virginia, Texas, Ohio y Arizona. Estas discusiones validaron los costos de construcción por megavatio, los plazos de entrega de la cadena de suministro y el ritmo práctico de adopción del enfriamiento líquido y la generación in situ.

Investigación Documental

Iniciamos el análisis con revisiones estructuradas de conjuntos de datos públicos de la encuesta de Construcción Puesta en Marcha de la Oficina del Censo de EE. UU., las estadísticas de energía de la Administración de Información Energética y los índices de costos de la Oficina de Estadísticas Laborales. Organismos del sector como el Uptime Institute, AFCOM y la Coalición de Centros de Datos proporcionaron volúmenes de certificados de nivel y canalizaciones de proyectos, mientras que las presentaciones ante la Comisión de Bolsa y Valores de los fideicomisos de inversión inmobiliaria cotizados y las colas de interconexión de servicios públicos ilustraron las tendencias de capacidad y costo. Los recursos de pago, en particular D&B Hoovers para los estados financieros de los contratistas y Dow Jones Factiva para el flujo de operaciones, complementaron estas fuentes abiertas. La lista es ilustrativa; muchas referencias adicionales sustentan nuestra base de datos.

Dimensionamiento del Mercado y Previsión

Utilizamos una reconstrucción de arriba hacia abajo que comienza con el gasto anual en construcción reportado por las estadísticas federales, que luego se divide por tipo de instalación utilizando ratios de penetración de los datos de colas de servicios públicos y permisos de construcción, seguido de la asignación por nivel informada por los registros de certificados del Uptime Institute. Las verificaciones de abajo hacia arriba, a través de ingresos de contratistas muestreados y auditorías del precio de venta promedio por MW, refinaron los totales. Las variables clave en nuestro modelo de previsión incluyen los anuncios de CAPEX de hiperescaladores, la inflación en los plazos de entrega de transformadores, la progresión de la densidad de energía por bastidor, la disponibilidad de capacidad de los servicios públicos y los incentivos fiscales a nivel estatal. Una regresión multivariante combinada con análisis de escenarios proyecta los valores de 2025-2030 y se alinea con los rangos de consenso recopilados durante las entrevistas primarias. Las brechas de datos en proyectos financiados de forma privada se cubrieron mediante imputación conservadora anclada a las construcciones de capacidad de energía divulgadas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de pares de tres capas, pruebas de varianza frente a índices de costos externos y conciliación con los permisos de construcción recién emitidos. Actualizamos el modelo cada año y activamos actualizaciones intermedias cuando la varianza acumulada supera el cinco por ciento o un proyecto de referencia de más de un gigavatio alcanza el cierre financiero.

Por Qué la Línea de Base de Construcción de Centros de Datos de los Estados Unidos de Mordor es Confiable

Las estimaciones publicadas a menudo difieren porque las empresas rastrean partidas de gasto distintas, aplican supuestos variados de costo por megavatio o congelan los modelos durante varios años antes de actualizarlos. Nuestra disciplinada alineación del alcance, el ciclo de actualización anual y la validación de doble vía ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| USD 14,35 mil millones | N/A | |

| USD 48,18 mil millones (2024) | Consultora Global A | Incluye la adquisición de equipos de tecnología de la información y contabiliza los proyectos anunciados sin ponderación de probabilidad |

| USD 88,09 mil millones (2024) | Asociación de la Industria B | Agrega el gasto de América del Norte y convierte a costos de construcción a precio de lista |

| USD 67,00 mil millones (2025) | Consultora Regional C | Omite las construcciones de borde de menos de 5 MW y aplica multiplicadores agresivos de inflación de costos |

Estas comparaciones muestran que el enfoque cuidadosamente delimitado y frecuentemente actualizado de Mordor ofrece una visión transparente y lista para la toma de decisiones que los clientes pueden rastrear hasta flujos de gasto verificables.

Preguntas Clave Respondidas en el Informe

¿Qué tasa de crecimiento anual se prevé para la construcción de centros de datos en los Estados Unidos?

Se anticipa que el gasto aumentará a una CAGR del 8,89% de 2026 a 2031.

¿Qué categoría de nivel se está expandiendo más rápido?

Se espera que las instalaciones de Nivel 4, diseñadas para una disponibilidad del 99,995%, crezcan a un 9,12% anual hasta 2031.

¿Por qué los hiperescaladores optan por la autoconstrucción?

Las autoconstrucciones permiten a los hiperescaladores controlar la latencia, la seguridad y el suministro de energía, al tiempo que reducen los costos por megavatio hasta en un 40%.

¿Qué cuello de botella en la cadena de suministro afecta más a los cronogramas de los proyectos?

Los grandes transformadores de energía enfrentan plazos de entrega de 24 a 30 meses, lo que frecuentemente retrasa el inicio de los proyectos.

¿Cómo están enfriando los operadores los bastidores de mayor densidad?

Los sistemas directos al chip y de inmersión son estándar en las nuevas salas, mientras que los sitios heredados añaden intercambiadores de calor de puerta trasera durante las modernizaciones.

¿Qué regiones están atrayendo nuevos mega-campus?

Pensilvania, Misisipi, Texas y Ohio lideran debido a colas de servicios públicos más cortas, menores costos del suelo e importantes incentivos fiscales.

Última actualización de la página el: