Tamaño y Participación del Mercado de Sensores de Vibración de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Vibración de EE. UU. por Mordor Intelligence

El tamaño del mercado de sensores de vibración de los Estados Unidos fue valorado en USD 1,83 mil millones en 2025 y se estima que crecerá desde USD 1,91 mil millones en 2026 hasta alcanzar USD 2,36 mil millones en 2031, a una CAGR del 4,28% durante el período de pronóstico (2026-2031). El mercado de sensores de vibración de los Estados Unidos está evolucionando de la expansión por volumen hacia la creación de valor impulsada por la tecnología, a medida que los usuarios finales adoptan IA en el borde, conectividad inalámbrica y prácticas de Industria 4.0. La adopción de análisis predictivos, las presiones de cumplimiento de la OSHA y los estándares API, y la necesidad de limitar el tiempo de inactividad no planificado sustentan un crecimiento constante de la demanda. Los nodos inalámbricos, los diseños de recolección de energía y los acelerómetros basados en MEMS amplían las opciones de implementación en activos industriales envejecidos. Los proveedores se diferencian a través de soluciones integradas que combinan hardware con análisis en la nube, al tiempo que forman asociaciones de ecosistema para abordar los desafíos de ciberseguridad e integración de sistemas heredados.

Conclusiones Clave del Informe

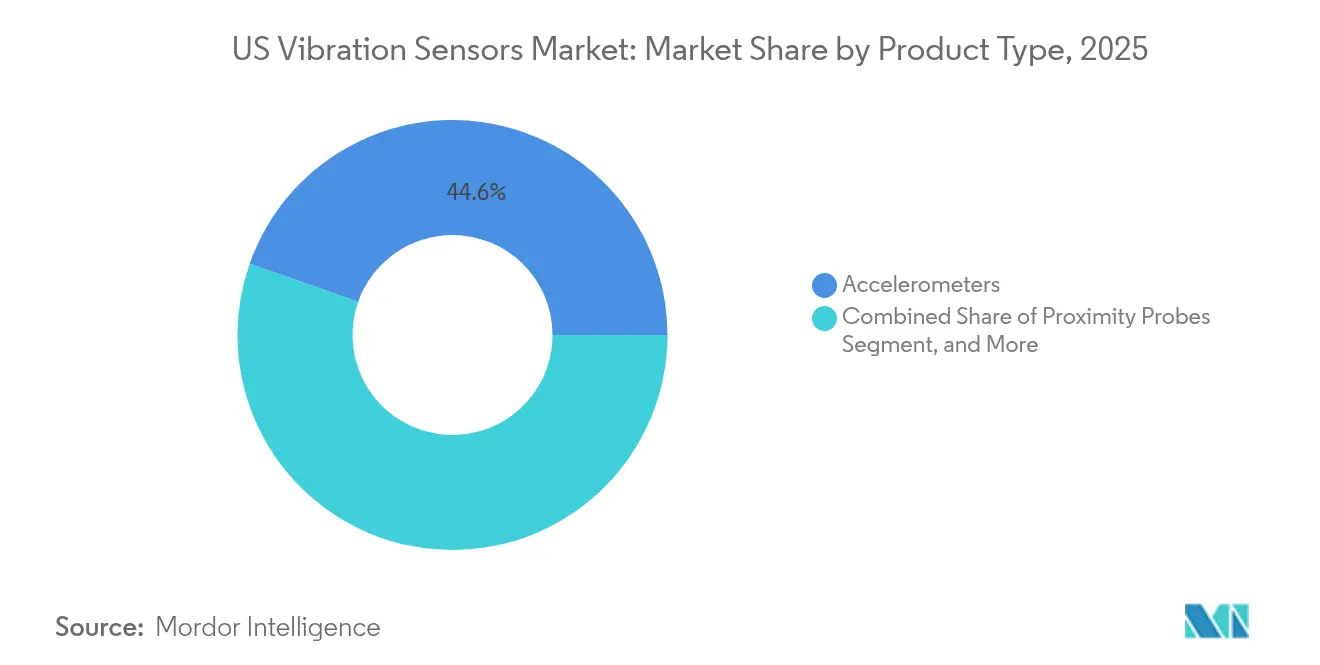

- Por tipo de producto, los acelerómetros representaron el 44,62% de la participación del mercado de sensores de vibración de los Estados Unidos en 2025, mientras que se proyecta que los sensores de velocidad crezcan a una CAGR del 7,43% hasta 2031.

- Por tecnología de sensor, los sistemas digitales con cable representaron el 60,72% de la participación de ingresos en 2025; se prevé que las soluciones inalámbricas se expandan a una CAGR del 8,78% hasta 2031.

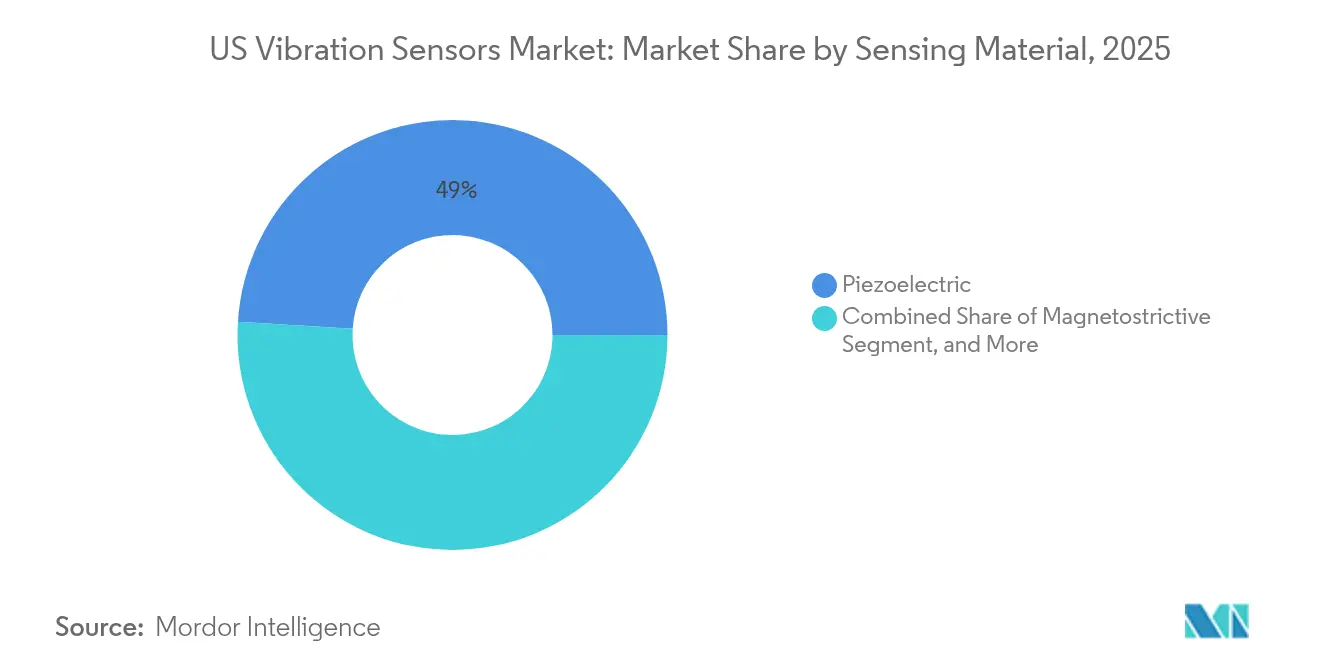

- Por material de detección, los sensores piezoeléctricos representaron el 49,02% del tamaño del mercado de sensores de vibración de los Estados Unidos en 2025, mientras que se espera que los dispositivos MEMS avancen a una CAGR del 8,21%.

- Por industria del usuario final, el petróleo y el gas lideró con una participación de ingresos del 21,52% en 2025, mientras que la generación de energía registrará la CAGR más alta del 6,63% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sensores de Vibración de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de programas de mantenimiento predictivo | +1.2% | Global, con concentración en los corredores industriales de EE. UU. | Mediano plazo (2-4 años) |

| Nodos de vibración inalámbricos habilitados por IIoT ganando terreno | +0.9% | Cinturón manufacturero de EE. UU., corredor energético de Texas | Corto plazo (≤ 2 años) |

| Adopción acelerada de acelerómetros de bajo costo basados en MEMS | +0.7% | Nacional, con ganancias tempranas en clústeres automotrices | Mediano plazo (2-4 años) |

| Presiones de cumplimiento de la OSHA y API en industrias peligrosas | +0.6% | Costa del Golfo, regiones de los Apalaches, refinerías de California | Largo plazo (≥ 4 años) |

| Análisis de IA en el borde desbloqueando nuevos grupos de valor | +0.5% | Silicon Valley, corredor tecnológico de Boston, Austin | Corto plazo (≤ 2 años) |

| Electrificación vehicular impulsando la detección de vibración de alta frecuencia | +0.4% | Detroit, California, regiones automotrices del sureste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Programas de Mantenimiento Predictivo

Los costos de tiempo de inactividad no planificado superan los USD 50 mil millones cada año en la manufactura de EE. UU., lo que impulsa un cambio de estrategias de mantenimiento basadas en el tiempo a estrategias basadas en la condición. Muchas plantas ahora implementan monitoreo continuo de vibración que detecta el desgaste de rodamientos y la desalineación de forma temprana, extendiendo la vida útil de los activos hasta en un 30% mientras reducen el inventario de repuestos. El aprendizaje automático aplicado a datos espectrales identifica anomalías que los analistas humanos pueden pasar por alto, especialmente en instalaciones con máquinas que interactúan entre sí. Los operadores de parques eólicos que utilizan estas herramientas han evitado pérdidas de producción valoradas en EUR 4–5 millones (USD 4,3–5,4 millones) al predecir fallas en las cajas de engranajes.[1]AspenTech, "Mantenimiento Predictivo en Turbinas Eólicas," aspentech.com El éxito de la adopción temprana está acelerando implementaciones más amplias en sitios automotrices, metalúrgicos y de procesamiento de alimentos.[2]IBM, "Estudio del Costo del Tiempo de Inactividad No Planificado," ibm.com

Nodos de Vibración Inalámbricos Habilitados por IIoT Ganando Terreno

El monitoreo inalámbrico elimina el tendido de cables y permite la cobertura de activos que antes se consideraban inalcanzables. Las redes LoRaWAN transmiten datos a más de 15 kilómetros, lo que ha sido comprobado en la detección ambiental remota.[3]LoRa Alliance, "Redes IoT de Largo Alcance," iot.org Los dispositivos de recolección de energía alimentados por vibración ambiental o calor eliminan la mano de obra de cambio de baterías, abordando las barreras de costo anteriores. El sensor Ranger Pro de Baker Hughes, aprobado para áreas peligrosas a nivel mundial, proporciona un modelo para los operadores de petróleo y gas que buscan el monitoreo de condición a nivel empresarial. Los tiempos de implementación cortos se adaptan a las ventanas de mantenimiento programado, lo que respalda cálculos rápidos del retorno de la inversión.

Adopción Acelerada de Acelerómetros de Bajo Costo Basados en MEMS

Los acelerómetros MEMS ahora cuestan menos de USD 10 por unidad, pero logran un rendimiento de ruido que antes estaba limitado a dispositivos piezoeléctricos con precios cinco a diez veces más altos. Las mejoras en la microfabricación de silicio permiten estructuras de alta relación de aspecto que aumentan la sensibilidad mientras mantienen la robustez. Los fabricantes de equipos originales de vehículos eléctricos especifican sensores MEMS para capturar firmas de vibración de alta frecuencia críticas para la integridad del paquete de baterías y el control del motor. La línea MEMS de bucle cerrado de alta temperatura de TDK extiende el rango de operación viable más allá de los 175 °C, abriendo aplicaciones en turbinas de gas y geotérmicas. A medida que los volúmenes escalan, la adopción de MEMS se extiende a contextos médicos, de semiconductores y de automatización de edificios.

Presiones de Cumplimiento de la OSHA y API en Industrias Peligrosas

Las citaciones instancia por instancia ampliadas de la OSHA, más los mandatos API 670 para equipos rotativos, impulsan el monitoreo continuo de bombas, compresores y turbinas. Las multas, la remediación y el tiempo de inactividad pueden superar USD 1 millón por incidente, lo que convierte a los sensores de vibración en una inversión de mitigación de riesgos. Los diseños intrínsecamente seguros clasificados para zonas Clase I División 2 cumplen con las estrictas reglas de limitación de energía mientras admiten la programación a través del vidrio que evita la apertura del gabinete. Los programas de cumplimiento a menudo agrupan sensores con paneles de control en la nube que documentan registros de auditoría para aseguradoras y reguladores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Problemas de integración con maquinaria heredada | -0.8% | Regiones manufactureras del Cinturón del Óxido, refinerías envejecidas | Mediano plazo (2-4 años) |

| Escasez de sensores intrínsecamente seguros para zonas Clase I/Div II | -0.6% | Complejos petroquímicos de la Costa del Golfo, regiones mineras | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad de los sensores conectados | -0.4% | Infraestructura crítica nacional | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro en materiales cerámicos piezoeléctricos | -0.3% | Impacto global, concentrado en la manufactura de alta tecnología | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Problemas de Integración con Maquinaria Heredada

Muchas instalaciones dependen de equipos construidos hace décadas sin monturas de sensores estandarizadas ni puertos de comunicación. La modernización puede costar de tres a cinco veces más que instalar sensores en activos nuevos. Los efectos de resonancia en marcos más antiguos complican la fidelidad de la señal y exigen accesorios personalizados que añaden horas de mano de obra. Múltiples generaciones de protocolos propietarios requieren pasarelas que aumentan el gasto de capital y la exposición a la ciberseguridad. La plataforma Voyager4 de Analog Devices ofrece montaje adaptativo e IA en el nodo para contrarrestar estos obstáculos, aunque la sensibilidad al precio ralentiza la adopción.

Escasez de Sensores Intrínsecamente Seguros para Zonas Clase I/Div II

Los ciclos de certificación duran de 18 a 24 meses, lo que limita la disponibilidad de dispositivos aprobados. Los requisitos de diseño, como los circuitos de limitación de energía, elevan los precios unitarios hasta un 400% en comparación con los modelos de uso general, lo que estira los presupuestos de los proyectos. Las paradas petroquímicas se han retrasado cuando los sensores calificados estaban en pedidos pendientes, lo que obligó a reprogramar las inspecciones. Los registradores portátiles intrínsecamente seguros para minas de carbón muestran innovación, pero los volúmenes de producción siguen siendo insuficientes para aliviar el riesgo de suministro. Los operadores consideran el abastecimiento dual y los contratos a largo plazo para asegurar la continuidad del suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Acelerómetros Lideran la Transformación Industrial

Los acelerómetros representaron el 44,62% de los envíos de 2025, lo que subraya su versatilidad en rangos de frecuencia. Los sensores de velocidad registran la CAGR más alta del 7,43% ya que capturan fallas de baja frecuencia más temprano en equipos rotativos grandes. Los dispositivos multiparámetro combinan aceleración, velocidad y temperatura para simplificar la instalación y reducir el costo total de propiedad. Analog Devices integra IA en el borde en dichos paquetes, lo que permite la clasificación de fallas en el nodo que reduce el ancho de banda de la red. El creciente uso de la detección de velocidad en plantas hidroeléctricas y de papel y celulosa respalda la diversidad de ingresos dentro del mercado de sensores de vibración de los Estados Unidos.

El segundo impulsor de crecimiento radica en la expansión de las pruebas de neumáticos y cajas de engranajes donde los acelerómetros triaxiales rastrean cargas dinámicas compuestas. Las sondas de proximidad, aunque de nicho, siguen siendo indispensables en aplicaciones de turbinas sin contacto. Los tacómetros conservan su valor como instrumentos de referencia para el análisis de órdenes en accionamientos de velocidad variable. A medida que las plantas se digitalizan, las plataformas de salud de activos ingieren datos de todos los tipos de productos, creando tarifas de servicio que aumentan los márgenes de hardware y fortalecen los vínculos entre proveedores y clientes dentro del mercado de sensores de vibración de los Estados Unidos.

Por Tecnología de Sensor: Las Soluciones Inalámbricas Aumentan a Pesar del Dominio Con Cable

Los sistemas digitales con cable entregaron el 60,72% de los ingresos de 2025 gracias a su confiabilidad probada y las bandejas de cables existentes. Sin embargo, los nodos inalámbricos crecen un 8,78% anualmente a medida que mejoran la duración de la batería y la resiliencia de la radio. LoRaWAN logra un alcance a escala de kilómetros en pasarelas individuales, lo que respalda las granjas solares distribuidas. Las arquitecturas híbridas de energía más inalámbrico aparecen en salas limpias farmacéuticas donde el tiempo de actividad y el control de la contaminación son primordiales. La recolección de energía aborda los puntos de dolor del mantenimiento y amplía los casos de uso, como los hornos rotativos donde los anillos colectores añaden costo y complejidad.

Las características de diodo de datos y el cifrado AES-256 mitigan las preocupaciones de ciberseguridad que antes favorecían las configuraciones con cable. Las actualizaciones de firmware por aire permiten a los operadores parchear vulnerabilidades sin acceso físico. La estandarización bajo ISA100 e IEC 62938 promueve la interoperabilidad entre proveedores, ampliando el ecosistema para el mercado de sensores de vibración de los Estados Unidos.

Por Material/Principio de Detección: La Tecnología MEMS Desafía el Dominio Piezoeléctrico

Los cristales piezoeléctricos retuvieron una participación del 49,02% en 2025 debido a su tolerancia a altas temperaturas y bajos niveles de ruido que se adaptan a aplicaciones aeroespaciales y energéticas. Las cerámicas sin plomo están ganando terreno para cumplir con las directivas ambientales, reduciendo el riesgo regulatorio futuro. Los acelerómetros MEMS crecen un 8,21% anualmente, aprovechados por las cadenas de suministro de teléfonos inteligentes que reducen los costos mientras financian la I+D para la robustez industrial. Los dispositivos MEMS de carburo de silicio ahora toleran vapores químicos agresivos y temperaturas superiores a 200 °C, ampliando la implementación en reactores químicos.

Los sensores magnetostrictivos y de fibra óptica ocupan nichos donde la inmunidad electromagnética es importante, como las instalaciones de resonancia magnética y los patios de conmutación de alta tensión. Las estructuras compuestas de nanotubos de carbono prometen carcasas más ligeras para kits de inspección basados en drones, añadiendo una frontera emergente para el mercado de sensores de vibración de los Estados Unidos.

Por Industria del Usuario Final: La Generación de Energía Impulsa la Aceleración del Crecimiento

Los clientes de generación de energía registran una CAGR del 6,63%, impulsada por la modernización de la red eléctrica, la expansión de parques eólicos y una mayor densidad de activos rotativos en plantas de gas de pico. Las empresas de servicios públicos incorporan sensores en rodamientos de turbinas, cajas de engranajes y generadores para evitar paradas forzadas que interrumpen los acuerdos de compra de energía. El petróleo y el gas sigue siendo el mayor contribuyente de ingresos con el 21,52% del gasto de 2025 debido a las extensas flotas rotativas instaladas y las estrictas directrices API. La demanda aeroespacial y de defensa exige una confiabilidad extrema, lo que influye en los sistemas de calidad de los proveedores y en las estructuras de márgenes.

Las fábricas de vehículos eléctricos implementan nodos de vibración en transportadores de baterías y bancos de prueba de motores para salvaguardar la calidad del producto. Los hospitales utilizan sensores MEMS de bajo costo para rastrear las vibraciones durante la construcción y proteger el tiempo de actividad de los equipos de resonancia magnética y tomografía computarizada. Las empresas mineras dependen de mallas de sensores inalámbricos para supervisar trituradoras y transportadores en pozos remotos donde el tendido de cables es prohibitivo, lo que subraya la demanda diversificada del mercado de sensores de vibración de los Estados Unidos.

Análisis Geográfico

La Costa del Golfo alberga las implementaciones más intensivas, impulsadas por plantas petroquímicas y plataformas offshore que necesitan monitoreo continuo para el cumplimiento de seguridad. Texas combina operaciones de energía convencional con proyectos de energía renovable en expansión, como parques de turbinas eólicas y baterías a escala de red, lo que eleva la demanda de redes troncales de sensores inalámbricos. Los corredores industriales del Medio Oeste, incluidos Michigan y Ohio, modernizan prensas de estampado y centros de mecanizado envejecidos con nodos de vibración para extender la vida útil de los activos y mantener los objetivos de rendimiento. Se proyecta que el tamaño del mercado de sensores de vibración de los Estados Unidos vinculado a estos sectores del Medio Oeste aumente de manera constante a medida que la cultura del mantenimiento predictivo se extienda.

California respalda un alto consumo de sensores de alto rendimiento en celdas de prueba de motores aeroespaciales y fábricas de semiconductores que insisten en una resolución de micro-g. Los incentivos de sostenibilidad a nivel estatal promueven aún más la inversión en monitoreo de condición para reducir el desperdicio de energía. En el Noreste, una densa concentración de plantas de ciclo combinado e instalaciones químicas impulsa el gasto orientado al cumplimiento, mientras que las universidades regionales se asocian con proveedores para pilotar nuevos algoritmos de detección. El comercio transfronterizo con Canadá influye en la logística de suministro, pero no altera materialmente las decisiones de compra dentro del mercado de sensores de vibración de los Estados Unidos.

La competencia interregional por técnicos de mantenimiento calificados aumenta la adopción de herramientas de automatización que llenan las brechas de la fuerza laboral. Se espera que los desembolsos de infraestructura federal y las inversiones del sector privado en baterías mantengan saludables los niveles de gasto de capital, beneficiando a los proveedores posicionados con plataformas escalables. Las juntas de desarrollo económico regional citan cada vez más los proyectos de mantenimiento predictivo como puntos de prueba en las ofertas para atraer la relocalización de la manufactura, proporcionando otro viento de cola para las trayectorias de crecimiento de los sensores de vibración.

Panorama Competitivo

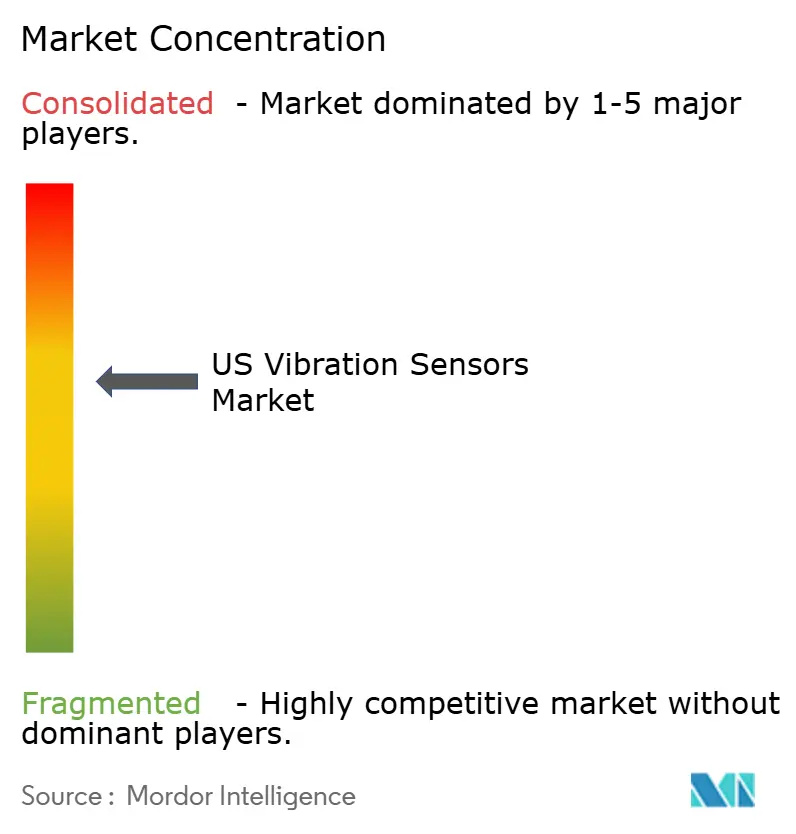

El mercado de sensores de vibración de los Estados Unidos sigue siendo moderadamente fragmentado, con los cinco principales actores controlando aproximadamente el 35–40% de los ingresos. Las multinacionales globales ofrecen amplias carteras que abarcan sensores, pasarelas y software de análisis, mientras que los especialistas regionales se centran en certificaciones de áreas peligrosas o medición por fibra óptica. La asociación de Honeywell con Analog Devices integra las salidas de los sensores en suites de gestión de edificios, lo que permite a los clientes consolidar los flujos de datos de HVAC, energía y salud de activos. TDK enfatiza la innovación en MEMS, presentando módulos que combinan coprocesamiento de IA para reducir el tráfico en la nube y la latencia.

Las solicitudes de patentes se concentran en la recolección de energía inalámbrica y los modelos de detección de anomalías, lo que señala una carrera para asegurar la propiedad intelectual en los servicios centrados en datos. Los proveedores agrupan la capacitación y el diagnóstico remoto en suscripciones, desplazando los ingresos hacia flujos recurrentes. Algunas empresas persiguen programas de sensores instalados por el fabricante de equipos originales que aseguran consumibles de arrastre y kits de actualización a lo largo de los ciclos de vida de los equipos. Los participantes de nicho se abren espacio en soluciones intrínsecamente seguras, utilizando la experiencia en certificación como barrera para la mercantilización a gran escala. A medida que los casos de uso se expanden a HVAC, ascensores y edificios inteligentes, las alianzas entre dominios amplían los mercados direccionables sin grandes gastos de capital para nuevas líneas de productos.

Líderes de la Industria de Sensores de Vibración de EE. UU.

National Instruments Corporation

Texas Instruments Incorporated

Emerson Electric Co.

Honeywell International Inc.

SKF USA Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: TDK introdujo acelerómetros MEMS de bucle cerrado de alta temperatura para activos de turbinas de gas y geotérmicos. El movimiento amplía el alcance de la empresa en aplicaciones donde las camisas de enfriamiento eran antes obligatorias, posicionando a TDK para capturar participación en segmentos de energía de alto valor.

- Mayo de 2025: Baker Hughes lanzó el sensor inalámbrico Ranger Pro con aprobaciones globales para áreas peligrosas e integración perfecta en el software System 1. El lanzamiento fortalece la cartera de monitoreo de condición de pila completa de la empresa y respalda su estrategia de crecimiento orientada a los servicios.

- Abril de 2025: Nanoprecise Sci Corp aumentó sus sensores inalámbricos con IA en el borde que clasifica más de 70 fallas mecánicas en tiempo real. Este avance sustenta la diferenciación de la empresa en la precisión de alerta temprana y reduce la dependencia del cliente de la capacidad de análisis central.

- Febrero de 2025: Analog Devices publicó la documentación de Voyager4 con optimización de la vida útil de la batería para implementaciones de IIoT. Proporcionar detalles de diseño abiertos fomenta la adopción del ecosistema y se alinea con la estrategia de la empresa de impulsar la demanda de sus conjuntos de chips de señal mixta.

Alcance del Informe del Mercado de Sensores de Vibración de EE. UU.

El Mercado de Sensores de Vibración de los Estados Unidos está segmentado por Tipo (Acelerómetros, Transductor de Velocidad Electrodinámico, Transductor de Desplazamiento Sin Contacto), Por Material (Sensores de Silicio Dopado, Cerámicas Piezoeléctricas, Cuarzo), Por Tecnología (Sondas Manuales, Piezoeléctrico, Sensores Piezorresistivos, Sensor de Galga Extensométrica, Sensor Triaxial, Sensores de Capacitancia Variable) Por Aplicación (Aeroespacial, Automotriz, Minería de Carbón y Cantera, Electrónica de Consumo, Alimentos, Monitoreo de Máquinas, Medicina, Petróleo y Gas y Otros).

| Acelerómetros |

| Sondas de Proximidad |

| Tacómetros |

| Sensores de Velocidad |

| Otros |

| Con Cable (Analógico/Digital) |

| Inalámbrico (BLE, LoRa, Wi-Fi) |

| Piezoeléctrico |

| MEMS (Capacitivo/Piezorresistivo) |

| Magnetostrictivo |

| Fibra Óptica |

| Automotriz |

| Aeroespacial y Defensa |

| Petróleo y Gas |

| Metales y Minería |

| Generación de Energía |

| Salud |

| Electrónica de Consumo |

| Otras Industrias del Usuario Final |

| Por Tipo de Producto | Acelerómetros |

| Sondas de Proximidad | |

| Tacómetros | |

| Sensores de Velocidad | |

| Otros | |

| Por Tecnología de Sensor | Con Cable (Analógico/Digital) |

| Inalámbrico (BLE, LoRa, Wi-Fi) | |

| Por Material/Principio de Detección | Piezoeléctrico |

| MEMS (Capacitivo/Piezorresistivo) | |

| Magnetostrictivo | |

| Fibra Óptica | |

| Por Industria del Usuario Final | Automotriz |

| Aeroespacial y Defensa | |

| Petróleo y Gas | |

| Metales y Minería | |

| Generación de Energía | |

| Salud | |

| Electrónica de Consumo | |

| Otras Industrias del Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sensores de vibración de los Estados Unidos?

El mercado está valorado en USD 1,91 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de sensores de vibración de los Estados Unidos?

Se proyecta que se expanda a una CAGR del 4,28%, alcanzando USD 2,36 mil millones en 2031.

¿Qué categoría de producto tiene la mayor participación?

Los acelerómetros lideran con una participación de ingresos del 44,62% a partir de 2025.

¿Por qué los sensores de vibración inalámbricos están ganando popularidad?

Reducen los costos de instalación, llegan a activos remotos y ahora aprovechan la recolección de energía para una larga vida útil.

¿Qué segmento de usuario final tiene el pronóstico de mayor crecimiento?

La generación de energía muestra la CAGR más alta del 6,63% debido a la modernización de la red eléctrica y la integración de energías renovables.

¿Cuáles son los principales impulsores regulatorios para la adopción de sensores?

La aplicación de la OSHA y los estándares API 670 exigen el monitoreo continuo de equipos rotativos críticos.

Última actualización de la página el: