Tamaño y Cuota del Mercado de Smart TV en EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

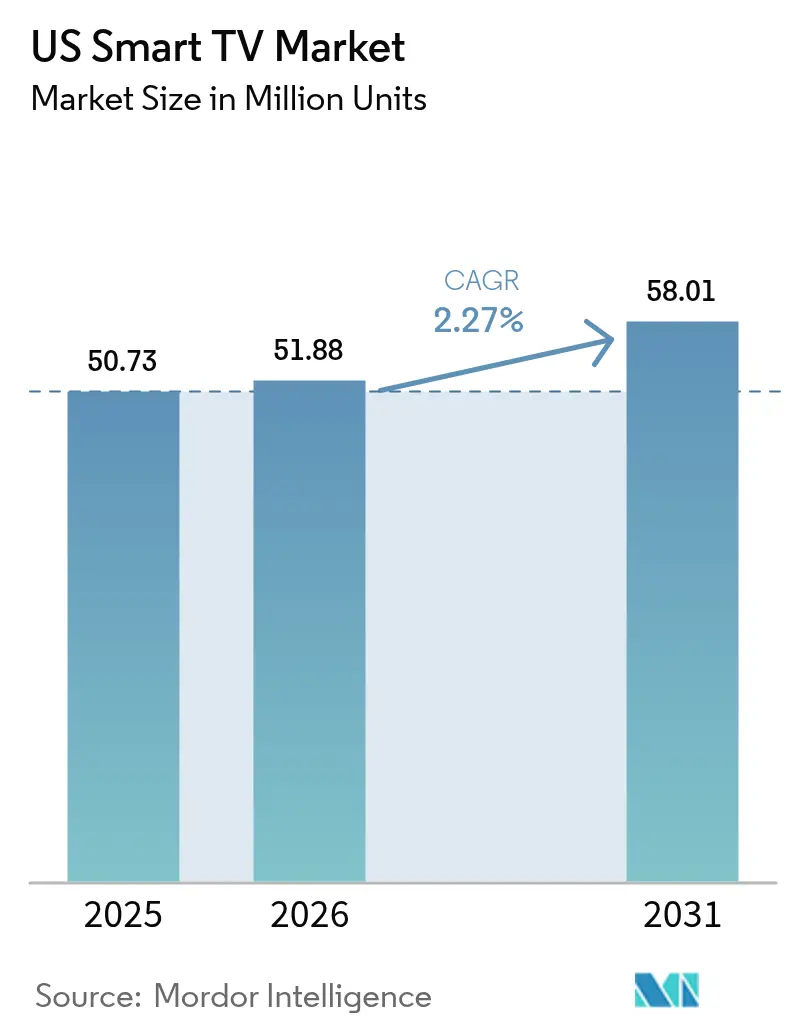

| Tamaño del mercado en el año base (2025) | 50.73 Millones de unidades |

| Volumen del Mercado (2026) | 51.88 Millones de unidades |

| Volumen del Mercado (2031) | 58.01 Millones de unidades |

| Tasa de crecimiento (2026 - 2031) | 2.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Smart TV en EE. UU. por Mordor Intelligence

El tamaño del mercado de Smart TV en EE. UU. fue valorado en 50,73 millones de unidades en 2025 y se estima que crecerá desde 51,88 millones de unidades en 2026 hasta alcanzar 58,01 millones de unidades en 2031, a una CAGR del 2,27% durante el período de previsión (2026-2031). La demanda de los usuarios finales está evolucionando hacia una calidad de imagen premium, ecosistemas de streaming integrados y funciones optimizadas para videojuegos, incluso cuando el crecimiento general se modera en una categoría de electrónica de consumo madura. El impulso de los formatos grandes, especialmente los modelos de 55-64 pulgadas, sigue anclando los volúmenes del mercado mayoritario, mientras que las pantallas ultragrandes de más de 75 pulgadas se convierten en la principal compra aspiracional. Al mismo tiempo, los ciclos de innovación en tecnología de panel —OLED de 4 capas, mini-LED y retroiluminación RGB emergente— están acortando los plazos de reposición. La monetización de plataformas a través de la publicidad en televisión conectada (CTV) ahora subsidia los precios del hardware, ayudando a las marcas a defender su cuota de unidades frente a la agresiva compresión de precios de los nuevos fabricantes chinos. Por último, los incentivos energéticos a nivel estatal y el endurecimiento de las normas de privacidad de datos configuran las prioridades de desarrollo de productos, subrayando el complejo entorno regulatorio que rodea al mercado de Smart TV en EE. UU.

Conclusiones Clave del Informe

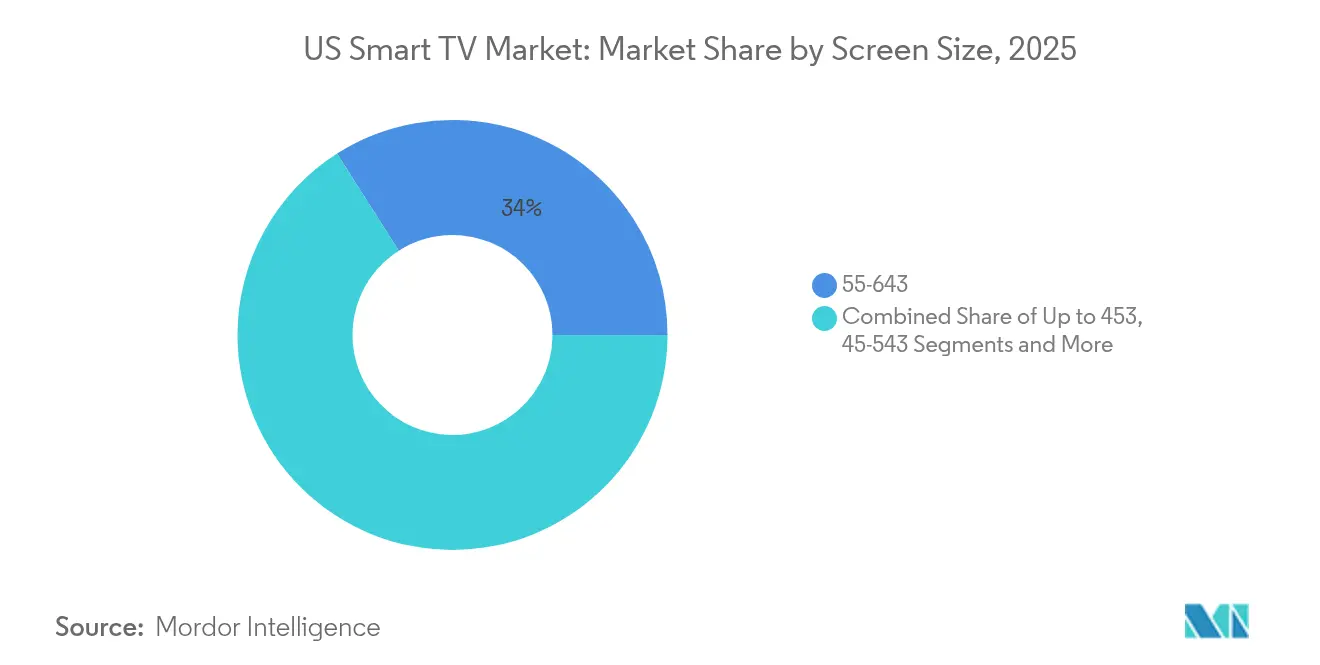

- Por tamaño de pantalla, los modelos de 55-64 pulgadas lideraron con una cuota de mercado del 34,02% en 2025, mientras que los modelos de 75 pulgadas y más registraron el crecimiento más rápido con una CAGR del 2,69% hasta 2031.

- Por resolución, 4K UHD capturó el 54,02% del mercado de Smart TV en EE. UU. en 2025; 8K UHD lidera con una CAGR proyectada del 3,17% hasta 2031.

- Por tecnología de panel, LCD/LED capturó el 60,45% del tamaño del mercado de Smart TV en EE. UU. en 2025, mientras que OLED generó una previsión de CAGR del 2,62%, superando al tamaño general del mercado de Smart TV en EE. UU.

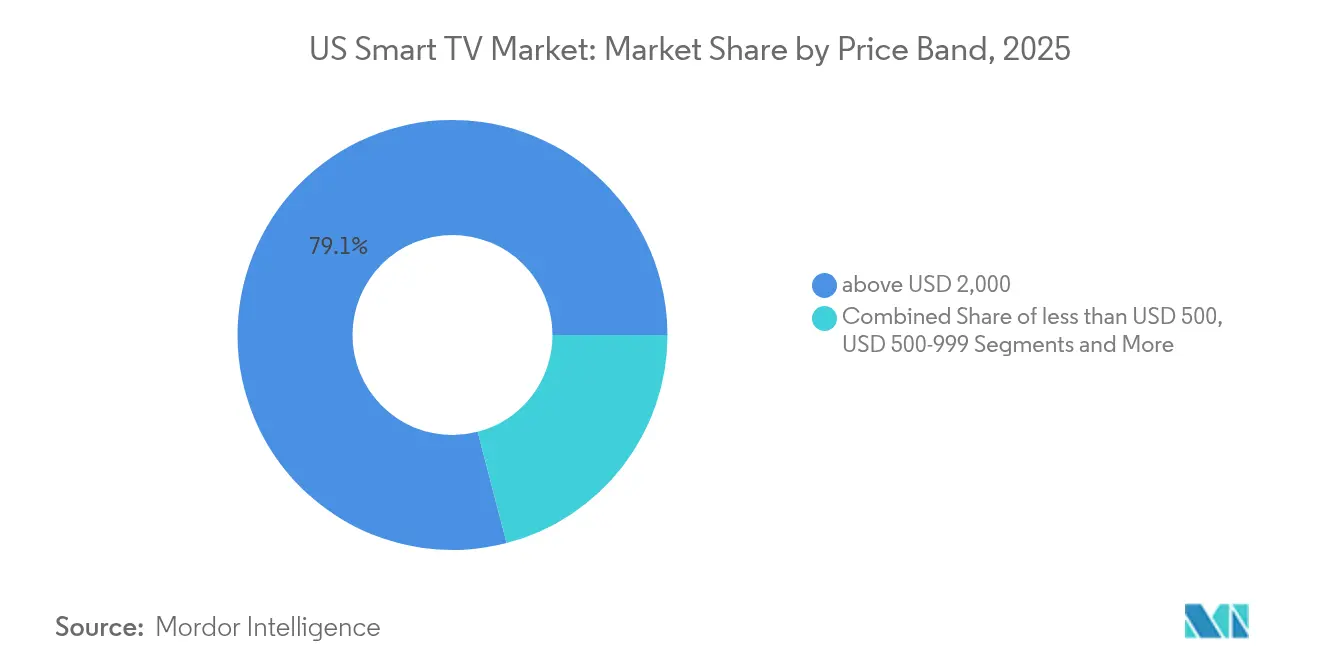

- Por banda de precio, los modelos con precio superior a USD 2.000 contribuyeron el 79,05% de los ingresos del segmento premium en 2025 y se proyecta que crezcan a una CAGR del 2,61% hasta 2031.

- Por sistema operativo, Roku OS lideró con el 38,12% de los ingresos del segmento premium en 2025, mientras que se espera que Google TV crezca a una CAGR del 2,6% hasta 2031.

- Samsung, LG y TCL en conjunto mantuvieron el 78,95% de los ingresos del segmento premium en 2025, lo que subraya la concentrada fortaleza de marca en el extremo alto del mercado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Smart TV en EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) (%) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclo acelerado de actualización a 4K/8K | +0.8% | Clústeres metropolitanos nacionales | Mediano plazo (2-4 años) |

| Ecosistemas integrados de streaming y aplicaciones | +0.6% | Regiones con abandono de la televisión por cable en todo el país | Corto plazo (≤ 2 años) |

| Auge en las compras de pantallas de más de 65" | +0.7% | Mercados de altos ingresos | Mediano plazo (2-4 años) |

| Reparto de ingresos publicitarios de CTV con los fabricantes de equipos originales | +0.4% | Principales áreas de mercado designadas | Largo plazo (≥ 4 años) |

| Funciones de Smart TV optimizadas para videojuegos | +0.3% | Segmentos demográficos con alta densidad de jugadores | Corto plazo (≤ 2 años) |

| Incentivos fiscales por eficiencia energética | +0.2% | Estados con programas de reembolso | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclo acelerado de actualización a 4K/8K

4K UHD ya domina más de la mitad de los envíos, pero los fabricantes están acortando el ciclo tecnológico mediante la implantación masiva de procesadores preparados para 8K y retroiluminación avanzada. Los prototipos RGB mini-LED de Samsung presentados en 2025 prometen un contraste a nivel OLED manteniendo la paridad de costes con LCD[1]Fuente: Samsung Electronics, "Aspectos Destacados del Lanzamiento de Televisores Neo QLED y OLED 2025," samsung.com. La arquitectura OLED de cuatro capas de LG eleva el brillo máximo en un 40%, resolviendo las limitaciones HDR que antes frenaban la adopción premium[2]Fuente: LG Display, "Informe Técnico de Arquitectura OLED de Cuatro Capas," lg.com. Estos cambios de nivel impulsan conjuntamente a los propietarios actuales hacia una sustitución más temprana, especialmente a medida que el streaming y las consolas de nueva generación exponen gradualmente contenido nativo en 8K.

Ecosistemas integrados de streaming y aplicaciones

Los sistemas operativos de Smart TV ahora replican la funcionalidad de los dispositivos externos, integrando tiendas de aplicaciones, pagos y publicidad dirigida bajo la marca del televisor. Roku OS sigue representando la mayor base instalada, pero Google TV es el de mayor crecimiento gracias a que la personalización de búsquedas impulsa el tiempo de visualización. LG informa que sus ingresos de tecnología publicitaria en webOS superaron los 1 billón de KRW en 2024, lo que demuestra que la economía de plataformas compensa cada vez más la compresión del margen del hardware.[3]Fuente: LG Electronics, "LG Anuncia los Resultados Financieros del Cuarto Trimestre y del Año Completo 2024," lg.com

Auge en las compras de pantallas de más de 65"

La prima de precio para los paneles de 75 pulgadas se ha reducido a aproximadamente 1,3 veces el coste de un modelo de 65 pulgadas, frente a casi 2 veces hace cinco años. Las cajas de salida inalámbricas, que ahora se están incorporando desde los modelos OLED de gama alta hasta las líneas mini-LED de gama media-alta, reducen el desorden de cables y el temor a la instalación. Al mismo tiempo, el cambio hacia estilos de vida de trabajo remoto ha convertido las salas de estar en centros de entretenimiento híbridos, animando a los consumidores a justificar pantallas de gran tamaño tanto para la productividad diurna como para el streaming nocturno.

El reparto de ingresos publicitarios de CTV genera nuevos modelos de negocio

Los propietarios de plataformas firman cada vez más acuerdos de reparto de ingresos que generan un crecimiento de ARPU de dos dígitos. Los ingresos publicitarios de webOS de LG en 2024 ya cubren cerca del 15% de su beneficio bruto total en entretenimiento para el hogar, demostrando cómo el inventario basado en datos puede reducir los precios de portada sin erosionar la contribución al resultado final.

Análisis del Impacto de las Restricciones*

| Restricción | (~) (%) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Canibalización por visualización en smartphones/tabletas | −0.5% | Segmentos urbanos jóvenes | Largo plazo (≥ 4 años) |

| Compresión de precios por marcas chinas de bajo coste | −0.4% | Segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Resistencia a la privacidad de datos a nivel de sistema operativo | −0.3% | Estados centrados en la privacidad | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro en retroiluminaciones mini-LED | −0.2% | Disponibilidad premium | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Canibalización por visualización en smartphones/tabletas

Las pantallas móviles capturan cada vez más minutos de entretenimiento diurno, limitando las ocasiones de visualización compartida que tradicionalmente justificaban las actualizaciones a pantallas grandes. El estudio de 2024 de la Comisión Federal de Comercio (FTC, por sus siglas en inglés) destaca cómo las plataformas de streaming sobreindexan el diseño de su interfaz de usuario hacia dispositivos de mano, reforzando los hábitos de consumo individual.[4]Fuente: FTC, "Una Mirada Detrás de la Pantalla: Examen de las Prácticas de Datos de los Servicios de Streaming de Video," ftc.gov Sin embargo, los videojuegos y el contenido cinematográfico premium siguen siendo bastiones del televisor, moderando el efecto de canibalización.

Compresión de precios por marcas chinas de bajo coste

La integración vertical de TCL CSOT y el ensamblaje localizado de Hisense mantienen los costes de lista de materiales aproximadamente entre un 12% y un 15% por debajo de los fabricantes coreanos. La consiguiente agresividad en el comercio minorista arrastra los precios de venta promedio del mercado general hacia abajo, obligando a las marcas premium a demostrar valor diferenciado mediante exclusivas de panel y plataforma.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Pantalla: Los Formatos Grandes Consolidan la Demanda Aspiracional

La banda de 55-64 pulgadas mantuvo una cuota de envíos líder del 34,02% en 2025, confirmando su papel como el punto óptimo del mercado mayoritario. Sin embargo, el segmento de más de 75 pulgadas está proyectado para crecer más rápido con una CAGR del 2,69%, superando el crecimiento general del mercado de Smart TV en EE. UU. Los primeros adoptantes citan los videojuegos inmersivos y el streaming de calidad cinematográfica como justificación para adquirir paneles que ahora cuestan menos de USD 2.000 en promoción. Samsung controla aproximadamente un tercio de los formatos ultragrandes aprovechando su cadena de suministro de micro-LED y agresivas promociones en canal. Los modelos de entrada de menos de 45 pulgadas continúan reduciéndose, presionados por las tabletas económicas para uso personal y por los modelos de tamaño medio que cada vez se adaptan mejor a apartamentos más pequeños gracias a la minimización de los marcos de pantalla.

Los instaladores informan que las cajas de salida inalámbricas reducen el tiempo de instalación en casi un 40%, acelerando la aceptación de pantallas de 75 pulgadas montadas en pared en hogares existentes. Los datos de ENERGY STAR sugieren que el consumo eléctrico por pulgada cuadrada está cayendo más rápido de lo que aumenta el área del panel, silenciando las objeciones al coste eléctrico entre los compradores conscientes del consumo energético. En conjunto, estas tendencias significan que las pantallas de gran formato seguirán siendo el principal impulsor de crecimiento dentro del mercado de Smart TV en EE. UU.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Resolución: 8K Encuentra Terreno a Través de los Videojuegos

4K UHD alcanzó una cuota de envíos del 54,02% en 2025, habiéndose convertido ya en un requisito básico. Se proyecta que el segmento incipiente de 8K registre una CAGR del 3,17%, impulsado por motores de escalado inteligente mediante IA que compensan la escasez de contenido fuente. Las actualizaciones de firmware de 2025 de Xbox Series X de Microsoft y PlayStation 5 Pro de Sony habilitaron la salida en 8K, y los proveedores de streaming han iniciado pruebas de video bajo demanda en 8K en mercados limitados. Las tácticas de venta ascendente combinan paneles 8K con planes de financiación más cortos para mitigar el impacto del precio inicial, asegurando que los primeros adoptantes roten hacia el mercado cada 3-4 años. Los modelos Full HD sobreviven principalmente en el sector de hostelería y como artículos de gancho en el comercio minorista de precio bajo.

Los proveedores de OLED argumentan que las mejoras de brillo eliminan la ventaja percibida del 8K sobre el 4K HDR de alta calidad, pero los datos de encuestas muestran que los jugadores tempranos eligen desproporcionadamente los modelos 8K por sus derechos de fanfarronear en pruebas de rendimiento. A medida que los códecs de compresión maduran, la sobrecarga de ancho de banda para los streams en 8K disminuirá, eliminando uno de los últimos obstáculos técnicos para el despliegue masivo.

Por Tecnología de Panel: OLED Estrecha la Brecha

La tecnología LCD/LED todavía mantenía una cuota de unidades del 60,45% en 2025, pero los envíos de OLED están creciendo casi 30 puntos básicos por encima de la CAGR general del mercado de Smart TV en EE. UU. La arquitectura de cuatro capas de LG finalmente impulsa el brillo máximo HDR por encima de 1.500 nits, silenciando la crítica de "solo para habitaciones oscuras". Mientras tanto, la línea de OLED de puntos cuánticos de Samsung se beneficia de la certificación libre de cadmio para mitigar el riesgo de cumplimiento ambiental. Los clústeres mini-LED ofrecen a los televisores LCD premium un contraste casi comparable al OLED, difuminando las distinciones para los compradores ocasionales y trasladando la segmentación basada en precios al ámbito del marketing más que a las especificaciones técnicas puras. Los contratiempos en la cadena de suministro de mini-LED potencian la disponibilidad comparativa de OLED, ofreciendo a LG y Sony un apalancamiento temporal en los ciclos de producto del cuarto trimestre.

Las demostraciones de micro-LED en CES 2025 insinuaron factores de forma para el mercado masivo, aunque los rendimientos de obleas aún están lejos de la viabilidad económica comercial. En el ínterin, OLED y mini-LED continuarán su carrera de dos caballos para definir la diferenciación del nivel premium dentro del mercado de Smart TV en EE. UU.

Por Banda de Precio: El Crecimiento Premium Supera al Volumen

Por banda de precio, los modelos con precio superior a USD 2.000 contribuyeron el 79,05% de los ingresos del segmento premium en 2025 y se proyecta que crezcan a una CAGR del 2,61% hasta 2031. Samsung y LG en conjunto absorbieron más de la mitad de esos ingresos premium, respaldados por propiedad intelectual de panel, diseño industrial y servicios de suscripción incluidos. Las promociones de financiación extienden los pagos a 36 meses sin intereses, reduciendo la diferencia frente al desembolso mensual del nivel medio. En el otro extremo, los modelos por debajo de USD 500 enfrentan una presión de margen abrumadora a medida que TCL y Hisense monetizan la posventa mediante anuncios de CTV dirigidos en lugar de márgenes sobre el hardware.

Los incentivos energéticos se complementan con las ofertas premium: las retroiluminaciones mini-LED pueden superar las 3.000 zonas de regulación local sin sobrepasar el presupuesto energético del Nivel 2 de California. Los compradores premium ven así la eficiencia energética como una justificación adicional para el gasto inicial más elevado. En las bandas intermedias (USD 1.000-1.999), las marcas luchan por mantener la diferenciación mediante exclusivas de software, clientes de videojuegos en la nube y control de voz con IA, en lugar de basarse únicamente en métricas de visualización sin procesar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Sistema Operativo: Las Guerras de Plataformas Definen la Fidelización

Roku OS todavía representa aproximadamente el 38,12% de las pantallas inteligentes activadas en todo el país, aunque Google TV avanza un 2,6% anual impulsado por la integración de búsqueda y YouTube. El éxito de la monetización de webOS de LG ha llevado a Samsung a relanzar el intercambio de inventario publicitario de Tizen, generando un crecimiento de CPM de dos dígitos. El sistema operativo Fire TV de Amazon canaliza los datos del hogar centrados en Prime de vuelta al volante de ventas minoristas de la empresa, otorgándole un retorno sobre la inversión publicitaria desproporcionado a pesar de una menor cuota de unidades. El VIDAA U de Hisense, aunque es un actor de nicho, prioriza los canales FAST localizados para captar a los usuarios que abandonan la televisión por cable en busca de programación gratuita con publicidad.

Los videojuegos en la nube se están convirtiendo rápidamente en la función diferenciadora clave del sistema operativo. La expansión en 2025 de Microsoft de Xbox Cloud Gaming a los modelos de LG y Samsung entregó a esas marcas una biblioteca inmediata de más de 50 títulos sin necesidad de adquirir una consola. A medida que otras plataformas negocian acuerdos similares, la diferenciación a nivel de sistema operativo puede depender de la optimización de la latencia y la simplicidad del emparejamiento de mandos. Simultáneamente, las leyes estatales de privacidad podrían obligar a mostrar avisos de consentimiento que reduzcan la profundidad de la recopilación de datos, amenazando la diferencia de ARPU publicitario entre los ecosistemas de sistema operativo cerrado y abierto.

Panorama Competitivo

El mercado de Smart TV en EE. UU. muestra una concentración moderada: los cinco principales fabricantes capturan poco más del 70% de los envíos de unidades, lo que equivale a una puntuación de concentración de mercado de 7. Samsung sigue siendo el líder en ingresos, aprovechando una sólida área de I+D y economías de escala tanto en sustratos LCD como OLED. El giro de LG hacia los ingresos de plataforma le permitió mejorar la economía unitaria a pesar de la presión sobre el precio de venta promedio. La integración vertical de TCL a través de TCL CSOT asegura ventajas de coste, lo que permite un posicionamiento de precios agresivo sin erosionar excesivamente el margen bruto.

Las estrategias en 2025 se centran en la agrupación de servicios. Samsung emparejó su línea insignia Neo QLED con seis meses de Xbox Game Pass Ultimate, diferenciándose instantáneamente de los rivales con precios equivalentes. LG contraataca con niveles freemium en su servicio FAST webOS Channels, con el objetivo de duplicar las impresiones publicitarias por usuario activo. Hisense, decidida a salir del nivel de valor, presentó un modelo mini-LED de 110 pulgadas por debajo de USD 3.000, compitiendo con las marcas coreanas y redefiniendo el techo de la asequibilidad para pantallas grandes en el mercado masivo.

La apertura de la plataforma es el nuevo campo de batalla. Google y Amazon presionan por la penetración de diseños de referencia, cortejando a los ensambladores más pequeños para ampliar la huella de su sistema operativo. Samsung y LG defienden sus sistemas propietarios prometiendo mejoras de funciones posteriores a la compra: refinamientos de escalado inteligente mediante IA, portales de videojuegos de prueba gratuitos y traducción de idiomas en el dispositivo. La pugna se intensificará a medida que los presupuestos publicitarios continúen reasignándose desde la televisión lineal hacia la CTV programática, con el control de la plataforma dictando la captación de ingresos.

Líderes de la Industria de Smart TV en EE. UU.

LG Electronics Inc.

Samsung Electronics Co. Ltd

Sharp Corporation

Sony Group Corporation

Panasonic Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Microsoft y LG ampliaron Xbox Cloud Gaming a los televisores con webOS, otorgando a los suscriptores de Game Pass Ultimate acceso directo a más de 200 títulos sin necesidad de una consola.

- Enero de 2025: LG Electronics reportó ingresos anuales de KRW 87,73 billones para el año fiscal 2024, con las ventas de publicidad y contenido de webOS superando los KRW 1 billón por primera vez.

- Noviembre de 2024: Microsoft habilitó el streaming de títulos comprados en Xbox Store a los Smart TV de Samsung, ampliando los videojuegos en la nube más allá de los catálogos por suscripción.

- Agosto de 2024: Nvidia y Microsoft introdujeron el inicio de sesión único entre las cuentas de GeForce Now y Xbox, agilizando el acceso a la nube en las pantallas de Samsung Gaming Hub.

Alcance del Informe del Mercado de Smart TV en EE. UU.

| Hasta 45" |

| 45-54" |

| 55-64" |

| 65-74" |

| 75" y Más |

| HDTV |

| Full HD |

| 4K UHD |

| 8K UHD |

| LCD/LED |

| QLED |

| OLED |

| Mini-LED |

| Menos de USD 500 |

| USD 500-999 |

| USD 1.000-1.999 |

| Más de USD 2.000 |

| Roku OS |

| Google/Android TV |

| Tizen OS |

| webOS |

| Fire TV OS |

| VIDAA U |

| Por Tamaño de Pantalla | Hasta 45" |

| 45-54" | |

| 55-64" | |

| 65-74" | |

| 75" y Más | |

| Por Tipo de Resolución | HDTV |

| Full HD | |

| 4K UHD | |

| 8K UHD | |

| Por Tecnología de Panel | LCD/LED |

| QLED | |

| OLED | |

| Mini-LED | |

| Por Banda de Precio | Menos de USD 500 |

| USD 500-999 | |

| USD 1.000-1.999 | |

| Más de USD 2.000 | |

| Por Sistema Operativo | Roku OS |

| Google/Android TV | |

| Tizen OS | |

| webOS | |

| Fire TV OS | |

| VIDAA U |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen de envíos proyectado para el mercado de Smart TV en EE. UU. en 2031?

Se espera que los envíos alcancen 58,01 millones de unidades en 2031.

¿Qué segmento de tamaño de pantalla se expandirá más rápidamente hasta 2031?

Se prevé que los modelos de 75 pulgadas y más crezcan a una CAGR del 2,69%.

¿Cómo compensan los fabricantes de televisores la presión sobre el margen del hardware?

Monetizan el inventario publicitario de televisión conectada (CTV); la plataforma webOS de LG, por ejemplo, generó más de KRW 1 billón en ingresos en 2024.

¿Qué sistema operativo lidera actualmente las activaciones en EE. UU.?

Roku OS mantiene la mayor base instalada, cubriendo aproximadamente el 38,12% de las pantallas inteligentes activas.

Última actualización de la página el: