Tamaño y Participación del Mercado de Gas Industrial de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

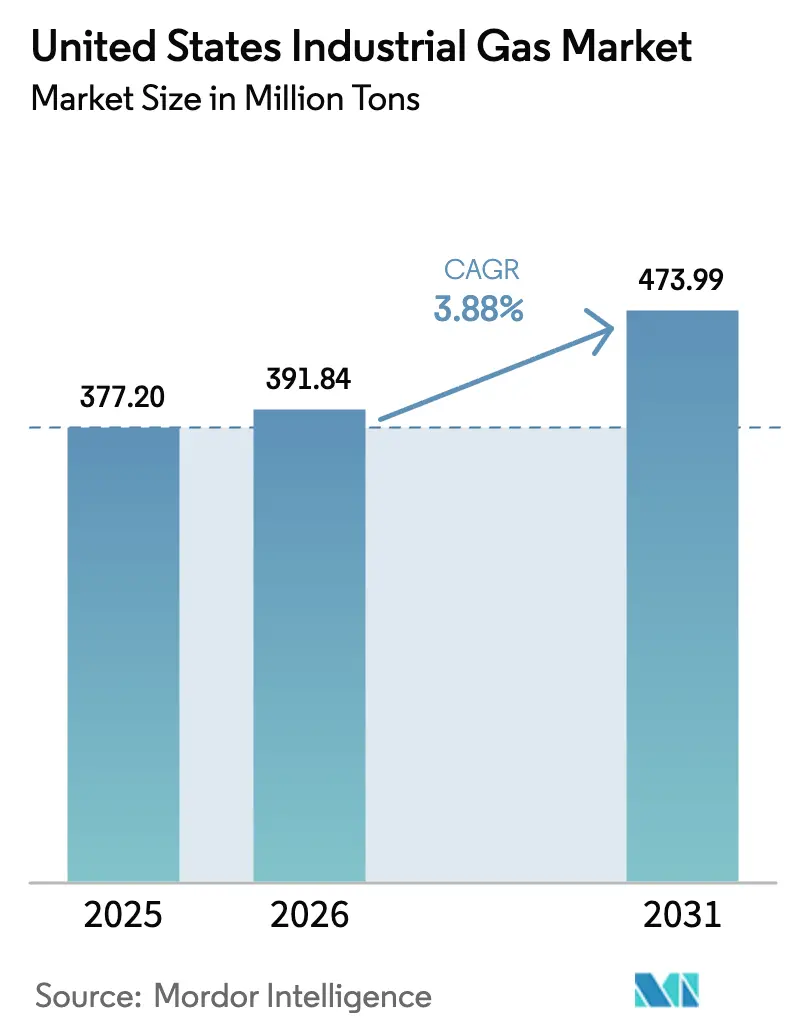

| Tamaño del mercado en el año base (2025) | 377.20 Millones de toneladas |

| Volumen del Mercado (2026) | 391.84 Millones de toneladas |

| Volumen del Mercado (2031) | 473.99 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.88% CAGR |

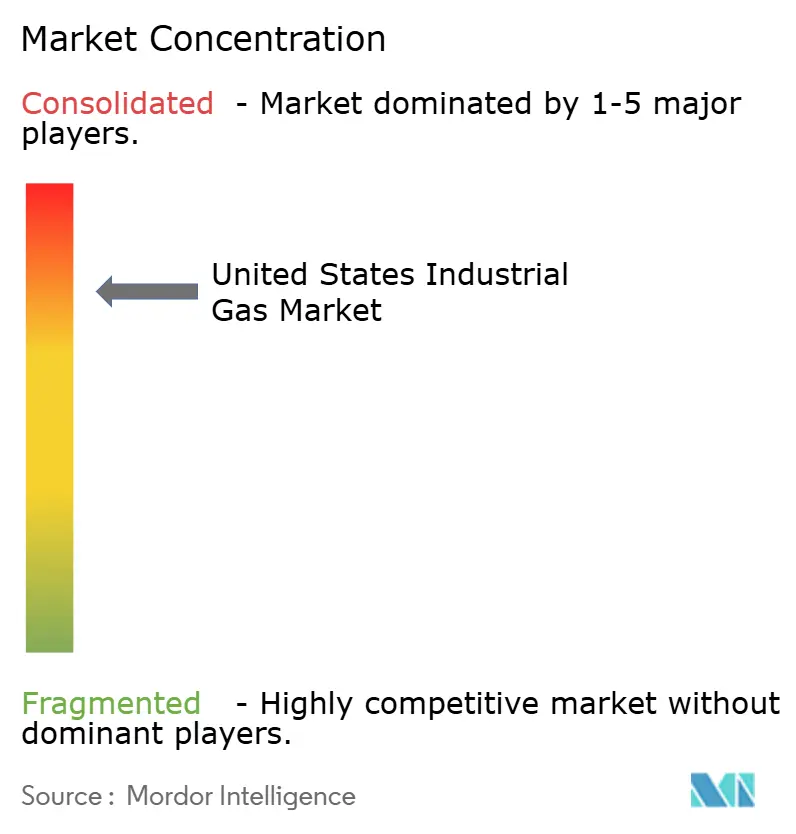

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gas Industrial de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Gas Industrial de los Estados Unidos crezca de 377,20 millones de toneladas en 2025 a 391,84 millones de toneladas en 2026, y se prevé que alcance 473,99 millones de toneladas en 2031 a una CAGR del 3,88% durante el período 2026-2031. Anclado en contratos de suministro a largo plazo en sitio para fábricas de semiconductores y refinerías, el mercado de gas industrial de los Estados Unidos está evolucionando hacia corrientes de nitrógeno, oxígeno e hidrógeno de alta pureza que generan precios premium. Las políticas de energía limpia, en particular el incentivo 45V de la Ley de Reducción de la Inflación, están acelerando los proyectos de electrólisis, aunque sus costos nivelados siguen siendo dos o tres veces superiores a los de la producción convencional. Mientras tanto, la inflación en los precios de la energía eléctrica a nivel regional desde 2024 está impulsando a refinadores y plantas químicas a asegurar acuerdos de costo más margen que cubran el riesgo eléctrico. La consolidación entre los grandes proveedores continúa, pero los distribuidores regionales ágiles están ganando terreno al adaptar modelos de alquiler de cilindros y entrega justo a tiempo a clientes de química especializada y farmacéuticos.

Conclusiones Clave del Informe

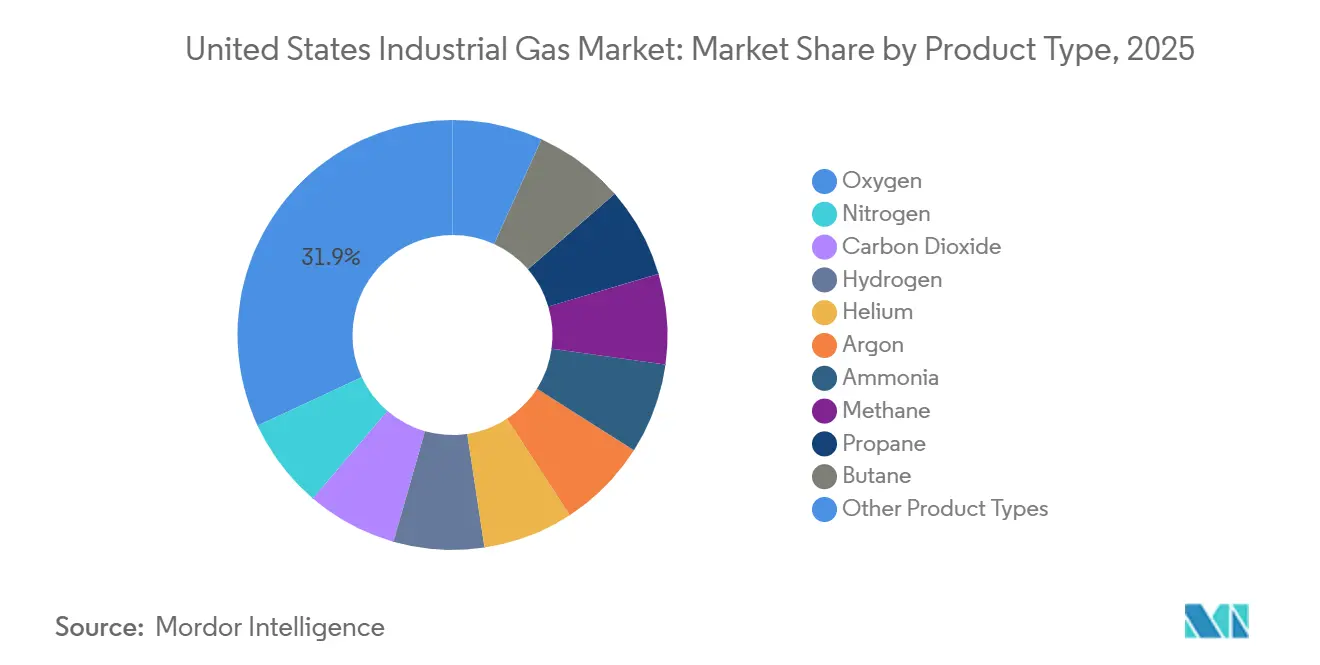

- Por tipo de producto, el oxígeno capturó el 31,94% de la participación del mercado de gas industrial de los Estados Unidos en 2025, mientras que se prevé que el nitrógeno se expanda a una CAGR del 4,68% hasta 2031.

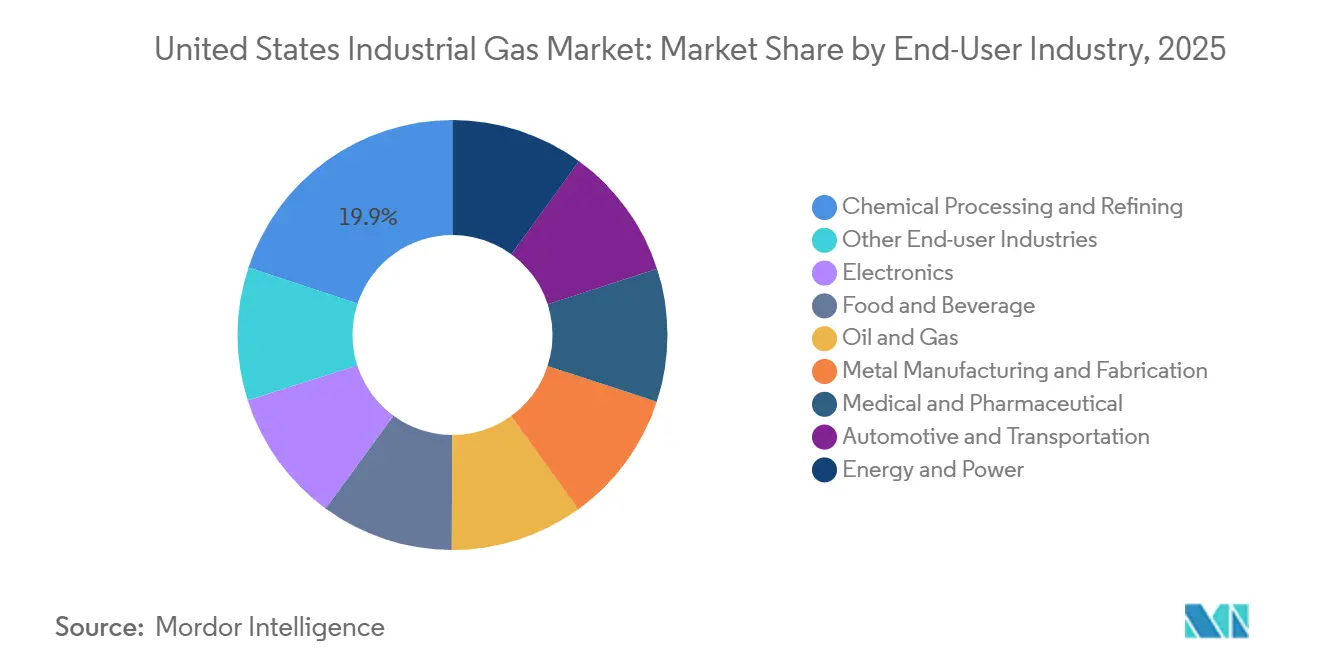

- Por industria de usuario final, el procesamiento químico y la refinación representaron el 19,91% del tamaño del mercado de gas industrial de los Estados Unidos en 2025, mientras que se proyecta que alimentos y bebidas registre el mayor crecimiento con una CAGR del 5,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gas Industrial de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda del sector sanitario | +0.6% | Nacional, con concentraciones en redes hospitalarias metropolitanas y centros de telesalud rurales | Corto plazo (≤ 2 años) |

| Creciente demanda para aplicaciones de alimentos congelados y envasados | +0.9% | Nacional, más fuerte en los clústeres de procesamiento del Medio Oeste y los centros de distribución de almacenamiento en frío de la Costa Oeste | Mediano plazo (2-4 años) |

| Creciente necesidad de hidrógeno bajo en carbono en la transición energética | +1.2% | Corredor de refinación de la Costa del Golfo, cinturón de amoníaco del Medio Oeste, mandatos de vehículos de cero emisiones de California | Largo plazo (≥ 4 años) |

| Expansión de fábricas de semiconductores que requieren gases especiales de ultra alta pureza | +0.8% | Arizona, Texas, Ohio, Nueva York, estados que reciben financiamiento de la Ley CHIPS | Mediano plazo (2-4 años) |

| Crecimiento en la producción de amoníaco bajo en carbono y combustible de aviación sostenible | +0.5% | Costa del Golfo (Texas, Luisiana), mandatos de combustible de aviación sostenible de California, centros de producción de amoníaco del Medio Oeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda del Sector Sanitario

Los volúmenes de oxígeno médico se dispararon durante la pandemia y se han mantenido estructuralmente más altos a medida que los hospitales sostuvieron una mayor capacidad de cuidados intensivos y programas de oxígeno domiciliario. Las normas de buenas prácticas de fabricación actuales de la FDA bajo 21 CFR Parte 211 imponen documentación de registros de lotes, pruebas de pureza y procedimientos de llenado validados, lo que incrementa los costos de producción en comparación con el oxígeno de grado industrial[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Reglamentos de Buenas Prácticas de Fabricación Actuales," fda.gov. Los fabricantes farmacéuticos están aumentando el uso de nitrógeno de ultra alta pureza para salas blancas de biológicos, donde los niveles de oxígeno deben mantenerse por debajo de 1 ppm para prevenir la degradación oxidativa. La expansión de la telesalud en regiones rurales está impulsando la demanda de concentradores portátiles, un nicho que distribuidores regionales como Holston Gases y nexAir atienden a través de modelos de suscripción. Estas dinámicas se combinan para mantener el mercado de gas industrial de los Estados Unidos firmemente orientado hacia la confiabilidad y trazabilidad de grado médico.

Creciente Demanda para Aplicaciones de Alimentos Congelados y Envasados

Los túneles de nitrógeno líquido que alcanzan –196 °C están desplazando a los congeladores de chorro mecánico porque retienen la humedad del producto en segundos, reduciendo la pérdida por goteo y preservando la textura. El envasado en atmósfera modificada que reemplaza el oxígeno con nitrógeno o dióxido de carbono ralentiza el crecimiento microbiano, permitiendo que los productos frescos cortados viajen hasta 10 días sin conservantes. Las subvenciones de modernización de la cadena de frío del USDA emitidas en 2024 subsidiaron sistemas de inyección de nitrógeno para plantas regionales de procesamiento de carne y lácteos, acelerando la adopción por parte de procesadores medianos[2]Departamento de Agricultura de los Estados Unidos, "Subvenciones de Modernización de la Cadena de Frío," usda.gov. La demanda de dióxido de carbono está aumentando en paralelo para la carbonatación de bebidas y la logística de hielo seco; la inversión de Air Liquide en 2024 en Tennessee en una unidad de separación de aire combina un tren de licuefacción de CO₂ con el suministro regional de procesamiento de alimentos. Estos factores sustentan el rápido crecimiento del segmento de alimentos dentro del mercado de gas industrial de los Estados Unidos.

Creciente Necesidad de Hidrógeno Bajo en Carbono en la Transición Energética

Para 2030, el objetivo Hydrogen Shot del Departamento de Energía busca escalar la producción de hidrógeno limpio, apuntando a la descarbonización en la refinación, la producción de amoníaco y la fabricación de acero. Los costos del hidrógeno electrolítico se reducen para proyectos con emisiones de ciclo de vida por debajo de un umbral específico gracias a los créditos fiscales 45V. La planta de hidrógeno azul de Linde en Texas, puesta en marcha en 2025, captura una parte significativa de sus emisiones de CO₂ y ha asegurado un contrato de suministro a largo plazo con la instalación de amoníaco de OCI. En un movimiento significativo, Air Products y AES están colaborando en un centro de hidrógeno verde impulsado por energía renovable, destinado a eliminar las emisiones de Alcance 1 y 2. Estas iniciativas subrayan una trayectoria alcista para el papel del hidrógeno en el mercado de gas industrial de los Estados Unidos.

Expansión de Fábricas de Semiconductores que Requieren Gases Especiales de Ultra Alta Pureza

Los incentivos de la Ley CHIPS han desencadenado una ola de demanda en el mercado de gas industrial de los Estados Unidos proveniente de fábricas en Arizona, Texas, Ohio y Nueva York. El complejo Phoenix de TSMC necesita nitrógeno con oxígeno y humedad cada uno por debajo de 1 ppb; los volúmenes están asegurados por un sistema en sitio de Air Liquide que garantiza una pureza del 99,9999%. SEMI estima que cada fábrica avanzada utiliza nitrógeno, además de argón e hidrógeno para el grabado por plasma y el recocido. Los contratos de suministro a largo plazo reducen la exposición al mercado spot de comerciantes y profundizan los requisitos de capital, reforzando las tendencias de consolidación.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones ambientales y de seguridad estrictas que elevan los costos de cumplimiento | -0.3% | Nacional, con aplicación más estricta en California, Nueva York y estados que adoptan estándares equivalentes a CARB | Largo plazo (≥ 4 años) |

| Volatilidad persistente en el suministro de helio y picos de precios | -0.4% | Nacional, con impacto agudo en hospitales equipados con resonancia magnética, laboratorios de pruebas aeroespaciales y fabricación de fibra óptica | Mediano plazo (2-4 años) |

| Unidades de separación de aire de alta intensidad energética expuestas a la inflación en los precios de la electricidad | -0.5% | Costa del Golfo (Texas, Luisiana), corredores industriales del Medio Oeste, regiones con mercados de energía volátiles | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Persistente en el Suministro de Helio y Picos de Precios

En 2024, el cierre del yacimiento de Cliffside eliminó un amortiguador crucial que había garantizado la estabilidad del suministro doméstico de helio durante medio siglo. Si bien la adquisición del Sistema Federal de Helio por parte de Messer introdujo una capa de supervisión privada, los precios spot del helio experimentaron fluctuaciones notables en comparación con el año anterior. Para mitigar el consumo de helio, los hospitales que operan escáneres de resonancia magnética están invirtiendo en sistemas de recuperación de helio de circuito cerrado. Mientras tanto, aunque los fabricantes aeroespaciales y de fibra óptica han explorado el hidrógeno y el neón como posibles sustitutos, las compensaciones técnicas han dificultado su adopción generalizada. Esta volatilidad de precios está frenando el impulso de crecimiento del mercado de gas industrial de los Estados Unidos.

Regulaciones Ambientales y de Seguridad Estrictas que Elevan los Costos de Cumplimiento

Los productores enfrentan costos anuales debido a los mandatos de reporte de gases de efecto invernadero de la EPA bajo 40 CFR Parte 98. Estas regulaciones requieren la instalación de instrumentación de emisiones y verificación por terceros. Los distribuidores incurren en costos de cumplimiento debido a las pruebas de cilindros del Departamento de Transporte bajo 49 CFR Parte 180, que requieren inspecciones hidrostáticas o ultrasónicas cada cinco a diez años. En California, una extensión propuesta del sistema de límite máximo y comercio de emisiones a las emisiones de Alcance 3 podría obligar a los usuarios de oxígeno a comprar permisos de emisión. Este movimiento podría orientar a los compradores hacia productos neutros en carbono. Estas cargas regulatorias afectan de manera desproporcionada a los distribuidores más pequeños, impulsando la consolidación en el mercado de gas industrial de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Nitrógeno Supera al Oxígeno en Velocidad de Crecimiento

Se prevé que el nitrógeno crezca a un ritmo anual del 4,68%, el más rápido entre los tipos de productos, mientras que el oxígeno retuvo el 31,94% de la participación del mercado de gas industrial de los Estados Unidos en 2025. El aumento de la demanda de nitrógeno por fábrica de semiconductores y la adopción de la congelación criogénica por parte de los procesadores de alimentos sustentan la trayectoria del nitrógeno.

El tamaño del mercado de gas industrial de los Estados Unidos para el dióxido de carbono se está expandiendo a medida que escalan la carbonatación de bebidas y los proyectos de captura, utilización y almacenamiento de carbono, ilustrado por la inversión de Messer en 2025 con LSB Industries en Alabama. Los volúmenes de hidrógeno están aumentando a medida que los refinadores de la Costa del Golfo se orientan hacia vías bajas en carbono calificadas para los incentivos 45V y 45Q. El helio sigue siendo escaso, lo que respalda precios premium. Las perspectivas del argón están vinculadas a la demanda de soldadura en la fabricación de vehículos ligeros, mientras que el amoníaco, el metano, el propano y el butano mantienen roles especializados en refrigeración, materias primas y calefacción para la fabricación de metales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: Alimentos y Bebidas Lidera la Trayectoria de Crecimiento

El procesamiento químico y la refinación mantuvieron una participación de volumen del 19,91% en 2025, anclada en la integración de hidrógeno y oxígeno, sin embargo, se proyecta que alimentos y bebidas registre una CAGR del 5,24%—la más rápida entre las industrias—a través de la expansión de túneles de nitrógeno criogénico y el envasado en atmósfera modificada respaldado por subvenciones del USDA.

El consumo en electrónica está aumentando a medida que las fábricas en Arizona, Ohio y Texas firman contratos de ultra alta pureza por varias décadas, lo que subraya un cambio estructural en el tamaño del mercado de gas industrial de los Estados Unidos hacia gases especiales. Los usuarios médicos y farmacéuticos mantienen inventarios elevados de oxígeno y demandan más nitrógeno de alta pureza para el almacenamiento de biológicos, mientras que la fabricación de metales, el petróleo y gas, el sector automotriz y las aplicaciones de energía completan una demanda diversificada. Los costos de cumplimiento y los objetivos de sostenibilidad están orientando a los compradores hacia proveedores que ofrecen gases certificados bajos en carbono o carbono negativo, agudizando la diferenciación competitiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2025, la Costa del Golfo tiene la mayor participación del mercado de gas industrial de los Estados Unidos, impulsada por la demanda de hidrógeno en refinerías y el suministro de oxígeno en sitio, ejemplificado por el proyecto de Air Liquide en Baytown y la planta de hidrógeno azul de Linde. Las exenciones fiscales favorables y los permisos simplificados en Texas y Luisiana continúan atrayendo capital.

Arizona y Texas están emergiendo como centros de semiconductores bajo la Ley CHIPS, cada uno anclando cadenas de suministro de ultra alta pureza dedicadas, mientras que el cinturón manufacturero del Medio Oeste se está revitalizando a través de inversiones en baterías y chips que incorporan nueva capacidad de separación de aire. La expansión del sistema de límite máximo y comercio de emisiones de California y las regulaciones de cero emisiones estimulan la infraestructura de hidrógeno, pero también ponen de relieve el riesgo de subsidios, como lo demuestra la salida de Air Products de un proyecto en 2025.

El Noreste combina demanda farmacéutica, química especializada y hospitalaria, reforzando la diversidad en oxígeno, nitrógeno y gases de calibración. El Sureste se beneficia de inversiones en baterías para vehículos eléctricos, como la planta de cátodos de LG Chem en Tennessee, suministrada por la unidad de separación de aire de Air Liquide de 2024. Los mercados de las Montañas Rocosas y el Noroeste del Pacífico, aunque más pequeños, están creciendo a través del procesamiento de alimentos, los centros de datos y el almacenamiento de energía renovable, ampliando la huella geográfica del mercado de gas industrial de los Estados Unidos.

Panorama Competitivo

El mercado de gas industrial de los Estados Unidos está altamente consolidado por naturaleza. Los independientes regionales están ganando participación con programas flexibles de cilindros, sensores digitales de inventario y entrega rápida adaptada a usuarios de química especializada y biotecnología. La adquisición del Sistema Federal de Helio por parte de Messer consolida la logística del helio y posiciona a la empresa para ofrecer mayor estabilidad de precios a largo plazo. La adopción de tecnología se está acelerando en los sistemas de nitrógeno en sitio, reduciendo los costos para los clientes e impulsando a los distribuidores hacia mezclas especiales de mayor margen y certificaciones de pureza, lo que sigue dando forma a la dinámica competitiva en el mercado de gas industrial de los Estados Unidos.

Líderes de la Industria de Gas Industrial de los Estados Unidos

Linde PLC

Air Products and Chemicals Inc.

Air Liquide

Messer North America, Inc.

Matheson Tri-Gas Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Air Liquide anunció una expansión de 50 millones de USD en la capacidad de compresión y almacenamiento de hidrógeno en la Costa del Golfo, dirigida a refinadores que están cambiando a materias primas bajas en carbono.

- Febrero de 2025: Air Products registró una depreciación de 3.100 millones de USD en tres proyectos en los Estados Unidos que carecían de contratos de compra firmes, al tiempo que ponía en marcha una unidad de separación de aire contratada en Ohio.

Alcance del Informe del Mercado de Gas Industrial de los Estados Unidos

Los gases industriales son gases producidos en cantidades relativamente grandes por empresas fabricantes de gases para su uso en una variedad de procesos de fabricación industrial. Estos gases se venden a otras empresas e industrias, incluidas las de petróleo y gas, petroquímica, química, energía, minería, siderurgia, metales, protección ambiental, medicina, farmacéutica, biotecnología, alimentos, agua, fertilizantes, energía nuclear, electrónica, etc.

El mercado de gas industrial de los Estados Unidos está segmentado por tipo de producto e industria de usuario final. Por tipo de producto, el mercado está segmentado en nitrógeno, oxígeno, dióxido de carbono, hidrógeno, helio, argón, amoníaco, metano, propano, butano y otros tipos. La industria de usuario final segmenta el mercado en procesamiento químico y refinación, electrónica, alimentos y bebidas, petróleo y gas, fabricación y manufactura de metales, médico y farmacéutico, automotriz y transporte, energía y electricidad, y otras industrias de usuario final. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (Toneladas).

| Nitrógeno |

| Oxígeno |

| Dióxido de Carbono |

| Hidrógeno |

| Helio |

| Argón |

| Amoníaco |

| Metano |

| Propano |

| Butano |

| Otros Tipos de Productos |

| Procesamiento Químico y Refinación |

| Electrónica |

| Alimentos y Bebidas |

| Petróleo y Gas |

| Fabricación y Manufactura de Metales |

| Médico y Farmacéutico |

| Automotriz y Transporte |

| Energía y Electricidad |

| Otras Industrias de Usuario Final |

| Por Tipo de Producto | Nitrógeno |

| Oxígeno | |

| Dióxido de Carbono | |

| Hidrógeno | |

| Helio | |

| Argón | |

| Amoníaco | |

| Metano | |

| Propano | |

| Butano | |

| Otros Tipos de Productos | |

| Por Industria de Usuario Final | Procesamiento Químico y Refinación |

| Electrónica | |

| Alimentos y Bebidas | |

| Petróleo y Gas | |

| Fabricación y Manufactura de Metales | |

| Médico y Farmacéutico | |

| Automotriz y Transporte | |

| Energía y Electricidad | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado del mercado de gas industrial de los Estados Unidos para 2031?

Se espera que el mercado alcance 473,99 millones de toneladas en 2031, creciendo a una CAGR del 3,88% desde 391,84 millones de toneladas en 2026.

¿Qué tipo de producto tiene el pronóstico de crecimiento más rápido en el mercado de gas industrial de los Estados Unidos?

Se proyecta que el nitrógeno registre el mayor crecimiento, avanzando a una CAGR del 4,68% hasta 2031 debido a la demanda de semiconductores y procesamiento de alimentos.

¿Por qué los procesadores de alimentos están adoptando sistemas de nitrógeno criogénico?

Los túneles de nitrógeno líquido congelan los productos casi instantáneamente, preservando la humedad y la textura al tiempo que permiten una vida útil más larga sin conservantes.

¿Cómo compiten los distribuidores más pequeños con los grandes proveedores de gases?

Las empresas regionales aprovechan condiciones flexibles de alquiler de cilindros, monitoreo digital de inventario y entrega rápida para atender a clientes de química especializada y biotecnología.

Última actualización de la página el: