Tamaño y Participación del Mercado de Residuos a Energía (WTE) de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

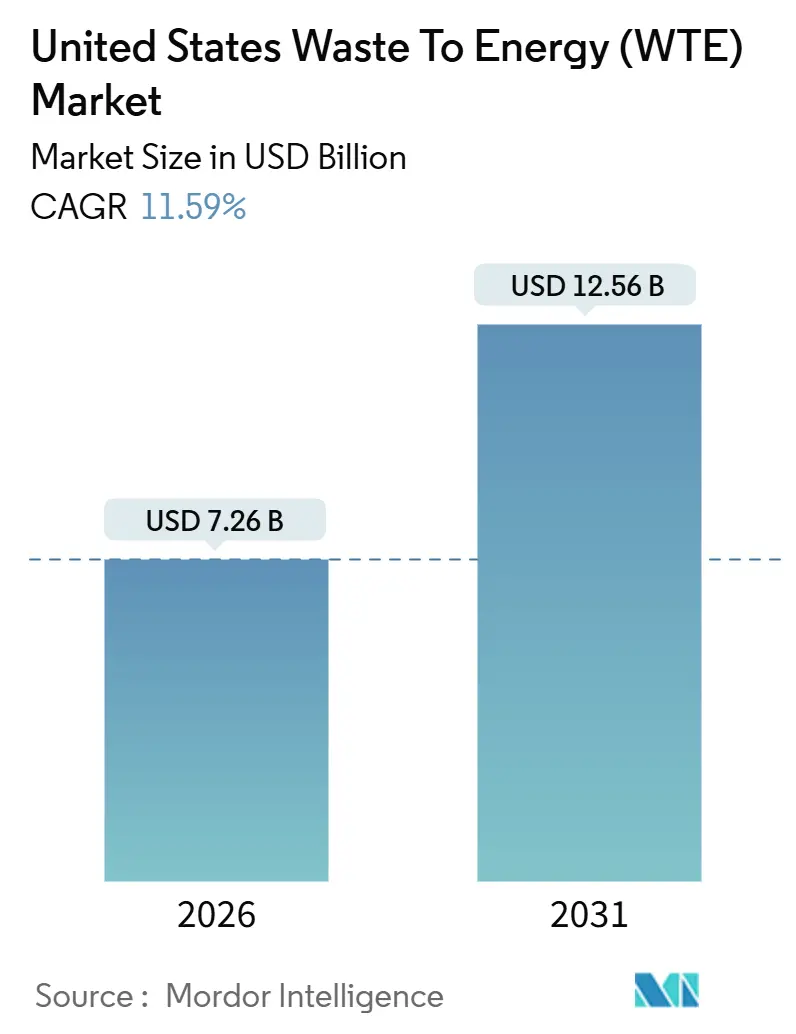

| Tamaño del Mercado (2026) | 7.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.59% CAGR |

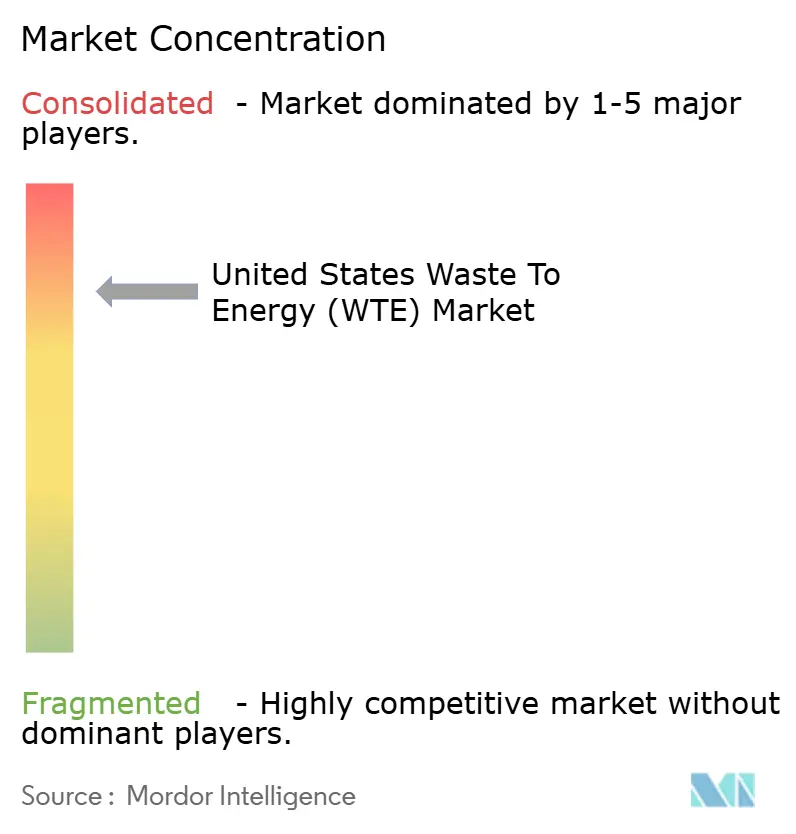

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Residuos a Energía (WTE) de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Residuos a Energía de los Estados Unidos se estima en USD 7,26 mil millones en 2026, y se espera que alcance USD 12,56 mil millones en 2031, a una CAGR del 11,59% durante el período de pronóstico (2026-2031).

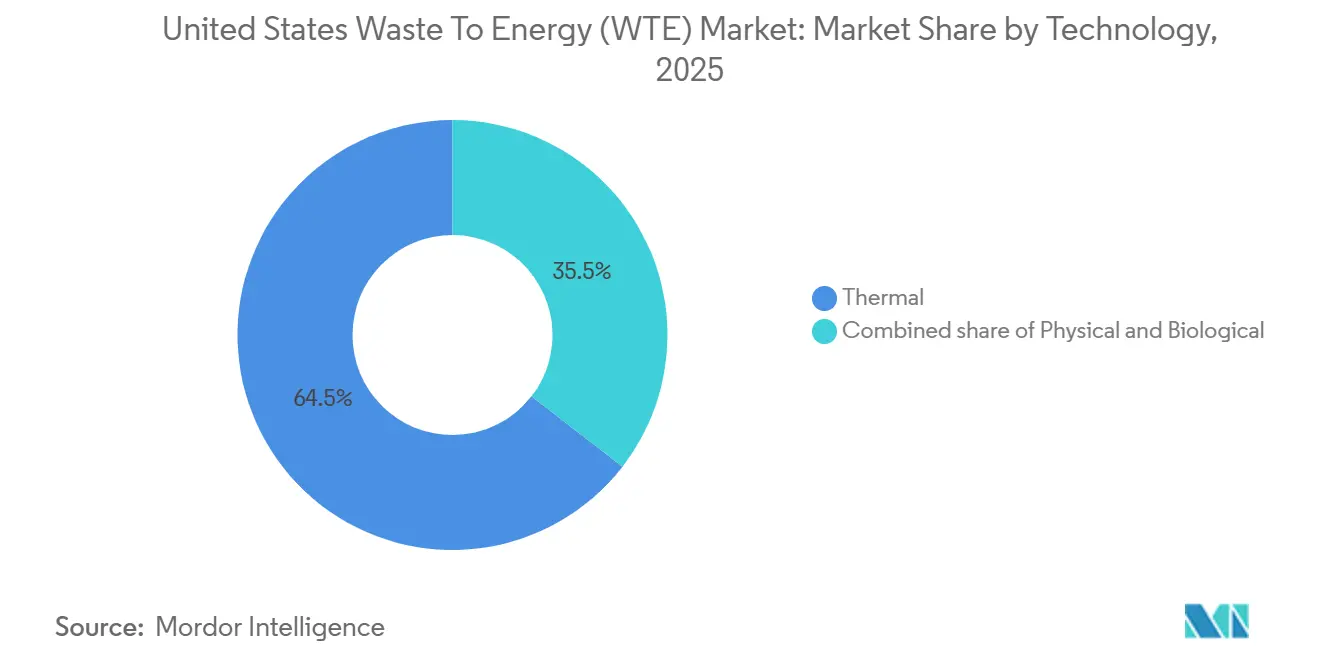

Este crecimiento surge de los estándares estatales más estrictos de cartera de energías renovables, los incentivos fiscales federales que reducen los costos de modernización y el aumento de las tarifas de disposición en vertederos. Las tecnologías térmicas continuaron dominando los ingresos con un 64,5% en 2025, aunque las vías biológicas están ganando impulso a medida que las empresas de servicios públicos buscan gas natural renovable que califica para créditos de combustibles de bajo contenido de carbono. Los residuos sólidos municipales se mantuvieron como el principal combustible de alimentación, pero los residuos agrícolas están aumentando rápidamente a medida que los operadores de lácteos y avicultura monetizan el estiércol bajo los programas estatales de créditos de carbono. En cuanto a la producción de energía, la electricidad mantuvo una participación del 63,3%, aunque los combustibles de transporte se están expandiendo gracias a los generosos precios del Estándar de Combustibles de Bajo Contenido de Carbono de California. La rivalidad competitiva se mantiene moderada; los cinco principales operadores controlan aproximadamente la mitad de la capacidad instalada, pero los participantes más pequeños están prosperando en nichos de digestión en granjas que generan pilas de créditos premium.

Conclusiones Clave del Informe

- Por tecnología, los sistemas térmicos capturaron el 64,5% de la participación de ingresos en 2025, mientras que se prevé que la conversión biológica avance a una CAGR del 15,9% hasta 2031.

- Por tipo de residuo, los residuos sólidos municipales lideraron con el 52,9% de la participación del mercado de residuos a energía (WTE) en 2025; se prevé que los residuos agrícolas se expandan a una CAGR del 14,6% entre 2026 y 2031.

- Por producción de energía, la electricidad representó el 63,3% del tamaño del mercado de residuos a energía (WTE) en 2025, mientras que se proyecta que los combustibles de transporte crezcan a una CAGR del 15,3% hasta 2031.

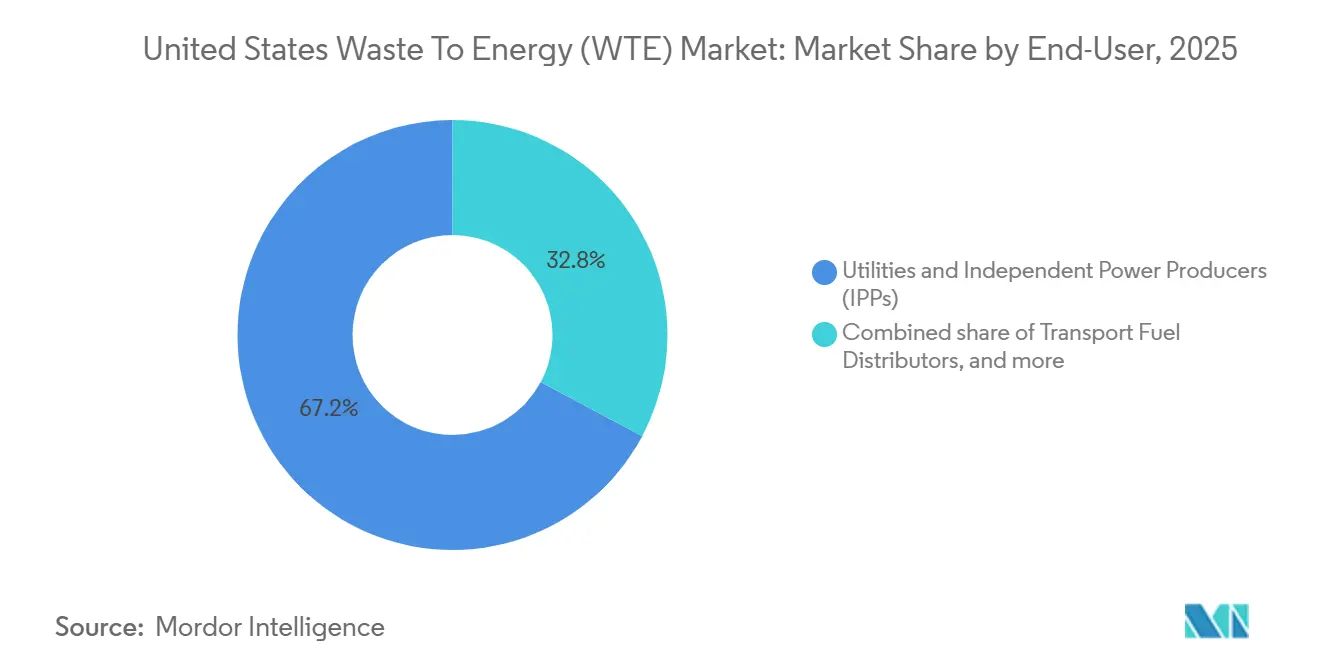

- Por usuario final, las empresas de servicios públicos y los productores de energía independientes mantuvieron el 67,2% de la demanda en 2025; los distribuidores de combustible representan el segmento de más rápido crecimiento con una CAGR del 15,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Residuos a Energía (WTE) de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las restricciones de capacidad en vertederos | +2.8% | Corredor del Noreste (Nueva York, Nueva Jersey, Massachusetts, Connecticut), California | Mediano plazo (2–4 años) |

| Estándares de Cartera de Energías Renovables (RPS) estatales más estrictos | +2.3% | California, Nueva York, Massachusetts, Connecticut | Corto plazo (≤ 2 años) |

| Créditos fiscales de la Ley de Reducción de la Inflación para modernizaciones de residuos a energía (WtE) | +3.1% | Nacional, con adopción temprana en Florida, Pensilvania, Minnesota | Mediano plazo (2–4 años) |

| Compromisos corporativos de cero residuos (Fortune 500) | +1.6% | Nacional, concentrado en áreas metropolitanas con sedes corporativas | Largo plazo (≥ 4 años) |

| Alta volatilidad del precio del gas natural tras 2022 | +1.4% | Estados del Noreste y del Atlántico Medio con alta demanda de calefacción; corredores industriales de California | Corto plazo (≤ 2 años) |

| Proyectos piloto novedosos de co-combustión de Combustible Derivado de Residuos (CDR) carbono-negativo | +0.9% | Estados del Medio Oeste y del Sureste con infraestructura de cemento y energía a base de carbón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Restricciones de Capacidad en Vertederos

Las tarifas de disposición en vertederos en el Noreste superaron los USD 100 por tonelada en 2025, el doble del promedio nacional, porque el espacio aéreo restante en Nueva York, Nueva Jersey, Massachusetts y Connecticut cayó por debajo de una década de capacidad. Por lo tanto, los municipios están evaluando el costo evitado de la disposición de larga distancia frente a los contratos locales de residuos a energía que generan certificados de energía renovable. Los reguladores de Nueva York advirtieron que 14 de los 27 vertederos podrían cerrar para 2033, acelerando la adquisición de instalaciones de conversión. El mandato de desvío de orgánicos de California bajo la SB 1383 redirigió 6,8 millones de toneladas de residuos alimentarios y de jardín en 2025, proporcionando un suministro constante de materia prima para la digestión anaeróbica. La economía combinada del transporte evitado, la recuperación de energía y los ingresos por créditos inclina la toma de decisiones hacia la infraestructura de conversión.

Estándares de Cartera de Energías Renovables Estatales más Estrictos

Connecticut, Massachusetts y Nueva York modificaron las reglas de cartera de energías renovables en 2024-2025 para incluir plantas de residuos a energía calificadas que cumplan con límites de emisiones más estrictos. Connecticut ahora permite certificados de energía renovable de Clase I para instalaciones que alcanzan niveles de óxidos de nitrógeno por debajo de 45 ppm, creando un nuevo flujo de ingresos de USD 35-42 por MWh. Massachusetts emitió una guía paralela a finales de 2025 que reclasifica las plantas conformes como "energía alternativa", alentando a los operadores a invertir en controles catalíticos. Estos ajustes mejoran el flujo de caja del proyecto y favorecen a los operadores establecidos con interconexiones de red existentes.

Créditos Fiscales de la Ley de Reducción de la Inflación para Modernizaciones de Residuos a Energía (WtE)

Los créditos fiscales a la inversión de la Sección 48 ofrecen una recuperación de costos del 30% a las instalaciones de conversión que instalen captura de carbono o realicen la transición de la combustión en masa a la gasificación. Covanta está evaluando modernizaciones en cuatro plantas en Florida y Pensilvania que podrían asegurar créditos 45Q de USD 85 por tonelada mientras reclaman los beneficios de la Sección 48.[1]Covanta Holding Corporation, "Presentación para Inversores T1 2025," covanta.com Wheelabrator cerró USD 120 millones de financiación de capital fiscal en 2025 para mejoras similares en Baltimore y Saugus, reduciendo los períodos de recuperación a menos de siete años.[2]Wheelabrator Technologies, "Comunicado de Prensa Junio 2025," wtienergy.com Los primeros adoptantes obtienen una ventaja a medida que los cupos de ingeniería se reducen.

Compromisos Corporativos de Cero Residuos

Amazon, Walmart y PepsiCo se comprometieron a desviar al menos el 90% de los residuos operativos para 2030, creando demanda de puntos de conversión confiables.[3]Amazon.com Inc., "Informe de Sostenibilidad 2025," amazon.com Amazon dirigió películas de embalaje y plásticos mixtos a la instalación de Brightmark en Indiana en 2025, mientras que Walmart firmó un contrato de suministro de una década con Anaergia para procesar residuos orgánicos de 230 tiendas en California.[4]Walmart Inc., "Noticias Corporativas Marzo 2025," corporate.walmart.com Las tarifas de disposición premium, a menudo USD 20-30 por tonelada más altas que las tarifas municipales, compensan a los desarrolladores de residuos a energía por la verificación de intensidad de carbono de terceros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor escrutinio de emisiones de PFAS y dioxinas | -1.9% | Noreste (Nueva York, Massachusetts, Vermont), Noroeste del Pacífico (Washington, Oregón) | Corto plazo (≤ 2 años) |

| Disminución del valor calorífico de los Residuos Sólidos Municipales (RSM) debido a los avances en reciclaje | -1.4% | Nacional, más agudo en estados con desvío obligatorio de orgánicos | Mediano plazo (2–4 años) |

| Oposición local a nuevas incineradoras ("no en mi patio trasero") | -1.2% | Comunidades urbanas y suburbanas de justicia ambiental a nivel nacional, particularmente en el Noreste y California | Mediano plazo (2–4 años) |

| Aumento de la competencia del reciclaje mecánico avanzado | -1.0% | Estados con incentivos para el reciclaje químico (Texas, Ohio, Pensilvania); regiones con concentración de capital de riesgo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Escrutinio de Emisiones de PFAS y Dioxinas

La guía provisional de la Agencia de Protección Ambiental (EPA) publicada en septiembre de 2025 introdujo límites propuestos de emisiones de PFAS en chimeneas, lo que obliga a los operadores a considerar sistemas de inyección de carbono activado que agregan hasta USD 12 millones por sitio. Nueva York pausó las renovaciones de permisos para dos plantas pendientes de controles de PFAS. Massachusetts y Vermont ahora requieren muestreo trimestral de PFAS con divulgación pública, extendiendo los permisos entre seis y nueve meses. Los estándares más estrictos de dioxinas que hacen referencia al punto de referencia de la Unión Europea de 0,05 ng/m³ están influyendo en los reguladores de los Estados Unidos. Los costos de cumplimiento y el riesgo reputacional se combinan para obstaculizar los inicios de proyectos a corto plazo.

Disminución del Valor Calorífico de los Residuos Sólidos Municipales (RSM) Debido a los Avances en Reciclaje

El valor calorífico promedio de los residuos municipales de los Estados Unidos cayó a 9,8 MJ/kg en 2025 porque el mayor reciclaje capturó papel, cartón y plásticos rígidos. Covanta reportó una caída interanual del 7% en la producción de vapor por tonelada en las instalaciones del Noreste, comprimiendo los márgenes de electricidad. Los operadores están mezclando combustibles suplementarios o instalando líneas de pretratamiento para homogeneizar la materia prima, aunque estas inversiones erosionan los rendimientos. La tendencia refuerza el paso de la incineración por combustión en masa hacia los sistemas de gasificación y pirólisis que toleran ventanas más amplias de humedad y composición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Vías Biológicas Ganan Impulso

Los sistemas térmicos comandaron el 64,5% de los ingresos de 2025, pero se prevé que los procesos biológicos crezcan a una CAGR del 15,9% hasta 2031, la más alta entre las clases de tecnología en el mercado de residuos a energía. Anaergia puso en marcha tres digestores de base agrícola en Wisconsin e Iowa durante 2025, cada uno tratando hasta 60.000 toneladas de residuos ganaderos e inyectando gas natural renovable con intensidades de carbono por debajo de −200 g CO₂e/MJ. Las plataformas biológicas también atraen capital de empresas de servicios públicos deseosas de diversificar sus carteras de gas con moléculas carbono-negativas que conllevan créditos premium.

Los proyectos de gasificación y pirólisis están ganando participación a medida que los desarrolladores buscan materia prima química en lugar de combustión directa, siguiendo los rendimientos de metanol demostrados por Enerkem de 300 L por tonelada en Varennes. La gasificación por arco de plasma sigue siendo un nicho debido a la intensidad de capital superior a USD 800 por tonelada anual. Las rutas de fermentación para el etanol celulósico avanzaron cuando la EPA finalizó los volúmenes del estándar de combustibles renovables que favorecen las vías que reducen las emisiones de gases de efecto invernadero en al menos un 60%. La planta Sierra de Fulcrum BioEnergy produjo 11 millones de galones en 2025 y aseguró un contrato de suministro de combustible de aviación a 10 años con United Airlines en enero de 2026.

Por Tipo de Residuo: Los Residuos Agrícolas Desbloquean Capacidad Rural

Los residuos sólidos municipales representaron el 52,9% de la materia prima en 2025, pero se espera que los residuos agrícolas se expandan a una CAGR del 14,6% de 2026 a 2031, la más rápida de cualquier categoría en el mercado de residuos a energía. La digestión en granjas califica para créditos estatales de combustibles de bajo contenido de carbono y desgravaciones fiscales federales sobre biogás, apoyando proyectos por debajo de las 20.000 toneladas por año. Wisconsin, Iowa y Minnesota añadieron colectivamente 11 digestores agrícolas en 2025, cada uno inyectando gas renovable en gasoductos interestatales y reclamando créditos de producción 45Z.

Las corrientes de residuos industriales son interceptadas cada vez más por empresas de reciclaje químico que despolimerizan plásticos, desviando materiales de alto contenido calorífico de los incineradores. La co-digestión de lodos de aguas residuales con residuos alimentarios está aumentando en plantas municipales de tratamiento de aguas residuales en el Atlántico Medio, guiada por los manuales de mejores prácticas de la Federación del Medio Ambiente del Agua. La madera de construcción y demolición que no supera el cribado de reciclaje se pelletiza para la co-combustión en hornos de cemento, en línea con las subvenciones del Servicio Forestal de los Estados Unidos para la reducción de combustible de incendios forestales.

Por Producción de Energía: Los Combustibles de Transporte Generan Rendimientos Premium

La electricidad mantuvo el 63,3% del valor de producción de 2025; sin embargo, se proyecta que los combustibles de transporte aumenten a una CAGR del 15,3% hasta 2031, a medida que los desarrolladores buscan los lucrativos precios de los créditos del Estándar de Combustibles de Bajo Contenido de Carbono de California que alcanzaron USD 180 por t CO₂e a principios de 2026. Waste Management reportó 18 instalaciones inyectando 1,2 mil millones de pies cúbicos de gas renovable en gasoductos en 2025, desplazando el gas fósil en Oregón y Washington.

El calor y electricidad combinados (CHP, por sus siglas en inglés) sigue concentrado en clústeres industriales como el procesamiento de alimentos y la pulpa y el papel, donde la eficiencia energética global supera el 75%. Las aplicaciones de calefacción urbana son limitadas pero están siendo evaluadas en el Noreste a medida que persiste la volatilidad del precio del gas natural. Los sistemas de membranas y de adsorción por oscilación de presión (PSA), con un costo de USD 3-5 millones por unidad, permiten la producción de gas de calidad para gasoductos que genera tanto números de identificación de combustibles renovables federales como créditos estatales.

Por Usuario Final: Los Distribuidores de Combustible Emergen como Vector de Crecimiento

Las empresas de servicios públicos y los productores de energía independientes (IPPs) consumieron el 67,2% de la producción en 2025, anclados por contratos heredados de compra de energía. Sin embargo, los distribuidores de combustible son el segmento de usuarios finales de más rápido crecimiento con una CAGR del 15,2% hasta 2031 dentro del mercado de residuos a energía. Clean Energy Fuels firmó acuerdos de siete años en 2025 por 25 millones de galones equivalentes de diésel de gas de bajo contenido de carbono, transfiriendo el riesgo tecnológico a los desarrolladores de proyectos.

Las instalaciones industriales están llevando a cabo proyectos piloto de conversión in situ de residuos de cafetería en energía de calor y electricidad combinados (CHP), como lo evidencia el digestor Aurora de 150 kW de Amazon, que compensa el 8% de la demanda de electricidad. La contratación municipal se mantiene estable pero enfrenta plazos prolongados a medida que las comunidades exigen garantías de justicia ambiental. Los desarrolladores capaces de adaptar la tecnología y los contratos a los objetivos de descarbonización capturan la creciente demanda industrial y relacionada con el transporte.

Análisis Geográfico

El corredor del Noreste representó aproximadamente el 42% de la capacidad térmica instalada en 2025, porque la escasez de vertederos obliga a buscar alternativas de disposición de residuos. Florida registró las mayores adiciones de capacidad durante 2024-2026, poniendo en marcha tres nuevas plantas y ampliando otras dos gracias a las restricciones de vertederos costeros y los favorables precios de los certificados de energía renovable. El mandato de la SB 1383 de California cambió la materia prima hacia la digestión, reduciendo el procesamiento por combustión en masa en un 9% en 2025 y al mismo tiempo aumentando la producción de gas renovable en un 34%.

El Medio Oeste está emergiendo como un centro de gas renovable a medida que la agricultura monetiza el estiércol; se añadieron 11 digestores agrícolas en Wisconsin, Iowa y Minnesota en 2025. El Noroeste del Pacífico avanzó en dos proyectos de gasificación dirigidos a residuos forestales, en línea con las políticas estatales de combustibles limpios que otorgan puntuaciones negativas de intensidad de carbono. En contraste, el Sureste, excluyendo Florida, sigue siendo poco penetrado debido a la abundante capacidad de vertederos y los débiles mandatos de energías renovables.

Las zonas de incumplimiento de la Ley de Aire Limpio complican los nuevos permisos; el Distrito de Gestión de la Calidad del Aire de la Costa Sur bloquea efectivamente los nuevos proyectos de combustión al establecer límites estrictos de óxidos de nitrógeno y partículas. Los condados rurales del Noreste con vertederos obsoletos priorizan los residuos a energía a pesar de los modestos precios de los certificados porque los costos de transporte evitados justifican la inversión. Estas dinámicas regionales explican por qué la CAGR nacional del 11,59% se materializará de manera desigual entre los estados.

Panorama Competitivo

Los cinco principales operadores, Covanta, Wheelabrator, WIN Waste Innovations, Veolia y Waste Management, controlaban el 52% de la capacidad de los Estados Unidos en 2025, lo que indica un mercado de residuos a energía moderadamente concentrado. El enfoque estratégico en 2025-2026 se inclinó hacia asociaciones que integran la conversión de residuos en cadenas de valor difíciles de descarbonizar. Enerkem y Shell están co-desarrollando tres plantas de gasificación a metanol, la primera en Oregón, con un objetivo de 150.000 toneladas por año de residuos municipales. Fulcrum BioEnergy firmó un contrato de suministro de combustible de aviación sostenible de 50 millones de galones con United Airlines, apoyando la expansión más allá de Nevada.

Los jugadores más pequeños como Brightmark, Bioenergy DevCo y Anaergia están instalando digestores modulares en granjas lecheras, evitando los ciclos de contratación municipal y capturando simultáneamente créditos de producción 45Z, primas del Estándar de Combustibles de Bajo Contenido de Carbono y números de identificación de combustibles renovables. La actividad de patentes muestra una investigación intensificada en pirólisis catalítica y licuefacción hidrotérmica que convierte los orgánicos húmedos en bio-crudo con menor consumo de energía, un posible diferenciador para proyectos de residuos alimentarios y lodos.

El cumplimiento normativo es un foso emergente; las instalaciones con monitoreo continuo de emisiones y pruebas de chimenea por terceros, como la cartera de Covanta, obtienen permisos más rápido en los estados sensibles a los PFAS. Los operadores que no pueden financiar la reducción catalítica selectiva o los sistemas de carbono activado pueden desinvertir o paralizar activos. El mercado se está bifurcando: los operadores establecidos con capital abundante dominan la electricidad a escala de servicios públicos y el calor y electricidad combinados (CHP), mientras que los nuevos participantes ágiles capturan oportunidades de transporte e industriales de mayor margen.

Líderes de la Industria de Residuos a Energía (WTE) de los Estados Unidos

Wheelabrator Technologies Inc

Suez SA

Waste Management, Inc

Covanta Holding Corp

WIN Waste Innovations

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Waste Energy Corp, una empresa de energía limpia especializada en la transformación de residuos no reciclables en combustible y energía renovable, ha alcanzado un hito significativo. La empresa ha obtenido la certificación del Acuerdo entre los Estados Unidos, México y Canadá (T-MEC) para su tecnología de conversión de residuos a energía con patente pendiente.

- Octubre de 2025: En Midland, Texas, Waste Energy Corp (WEC) presentó su innovadora plataforma, transformando residuos no reciclables en combustible y energía. Utilizando su tecnología con patente pendiente, WEC integra AI, IoT y blockchain, automatizando la creación y el comercio de créditos de carbono.

- Julio de 2025: Waste Energy Corp ha tomado posesión oficialmente de su nueva instalación en Midland, Texas. Este sitio actuará como la sede corporativa de la empresa y el punto de partida para su primera operación comercial de residuos a energía (WTE) a escala comercial.

- Febrero de 2025: Waste Energy Corp ha firmado una carta de intención vinculante para establecer su primera instalación de conversión de residuos a energía en Fayetteville, Carolina del Norte. Esta iniciativa representa el primer paso en una misión más amplia para transformar las corrientes de residuos plásticos en una fuente de combustible viable, eliminándolos efectivamente del ciclo que contamina los vertederos, océanos y vías fluviales de los Estados Unidos.

Alcance del Informe del Mercado de Residuos a Energía (WTE) de los Estados Unidos

Residuos a Energía (RaE) transforma los residuos no reciclables en energía utilizable, principalmente electricidad o calor. Utilizando tecnologías como la incineración, la gasificación y la pirólisis, los RaE no solo reducen los residuos en vertederos y las emisiones de gases de efecto invernadero, sino que también promueven un futuro energético sostenible. Las instalaciones de RaE procesan principalmente residuos sólidos municipales (RSM) y ocasionalmente residuos industriales. Incineran los residuos en un entorno controlado para producir vapor, que a su vez impulsa turbinas para la generación de electricidad. Se dispone de sistemas avanzados para garantizar emisiones limpias.

El mercado de residuos a energía de los Estados Unidos está segmentado por tecnología, tipo de residuo, producción de energía y geografía. Por tecnología, el mercado está segmentado en procesos físicos, térmicos y biológicos. Por tipo de residuo, el mercado está segmentado en residuos sólidos municipales, residuos industriales, residuos agrícolas y agroindustriales, lodos de aguas residuales y otras corrientes de residuos. Por producción de energía, el mercado está segmentado en electricidad, calor, calor y electricidad combinados y combustibles de transporte. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Física (Combustible Derivado de Residuos, Tratamiento Mecánico Biológico) |

| Térmica (Incineración/Combustión, Gasificación, Pirólisis y Arco de Plasma) |

| Biológica (Digestión Anaeróbica, Fermentación) |

| Residuos Sólidos Municipales |

| Residuos Industriales |

| Residuos Agrícolas y Agroindustriales |

| Lodos de Aguas Residuales |

| Otros (Comerciales, de Construcción, Peligrosos) |

| Electricidad |

| Calor |

| Calor y Electricidad Combinados (CHP) |

| Combustibles de Transporte (Bio-GNS, Bio-GNL, Etanol) |

| Empresas de Servicios Públicos y Productores de Energía Independientes (IPPs) |

| Plantas Industriales de Autoconsumo |

| Operadores de Calefacción Urbana |

| Distribuidores de Combustible de Transporte |

| Por Tecnología | Física (Combustible Derivado de Residuos, Tratamiento Mecánico Biológico) |

| Térmica (Incineración/Combustión, Gasificación, Pirólisis y Arco de Plasma) | |

| Biológica (Digestión Anaeróbica, Fermentación) | |

| Por Tipo de Residuo | Residuos Sólidos Municipales |

| Residuos Industriales | |

| Residuos Agrícolas y Agroindustriales | |

| Lodos de Aguas Residuales | |

| Otros (Comerciales, de Construcción, Peligrosos) | |

| Por Producción de Energía | Electricidad |

| Calor | |

| Calor y Electricidad Combinados (CHP) | |

| Combustibles de Transporte (Bio-GNS, Bio-GNL, Etanol) | |

| Por Usuario Final | Empresas de Servicios Públicos y Productores de Energía Independientes (IPPs) |

| Plantas Industriales de Autoconsumo | |

| Operadores de Calefacción Urbana | |

| Distribuidores de Combustible de Transporte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de residuos a energía de los Estados Unidos en 2026?

El tamaño del mercado de residuos a energía alcanzó USD 7,26 mil millones en 2026 y se prevé que crezca rápidamente hasta 2031.

¿Cuál es la tasa de crecimiento esperada para los residuos a energía hasta 2031?

Se proyecta que los ingresos nacionales aumenten a una CAGR del 11,59%, impulsados principalmente por los créditos fiscales federales y los mandatos estatales más estrictos de energías renovables.

¿Qué tecnología se está expandiendo más rápidamente en la conversión basada en residuos?

Se prevé que las vías biológicas, principalmente la digestión anaeróbica y la fermentación, avancen a una CAGR del 15,9% entre 2026 y 2031.

¿Qué segmento de materia prima muestra el mayor potencial de crecimiento?

Se espera que los residuos agrícolas y agroindustriales se expandan a una CAGR del 14,6% a medida que las granjas monetizan el estiércol bajo los programas de combustibles de bajo contenido de carbono.

¿Por qué los combustibles de transporte están ganando popularidad frente a la electricidad?

Los créditos del Estándar de Combustibles de Bajo Contenido de Carbono de California, actualmente cerca de USD 180 por t CO₂e, generan ingresos más altos y estables que los mercados de energía mayorista.

Última actualización de la página el: