Tamaño y Participación del Mercado de BPO de Salud de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

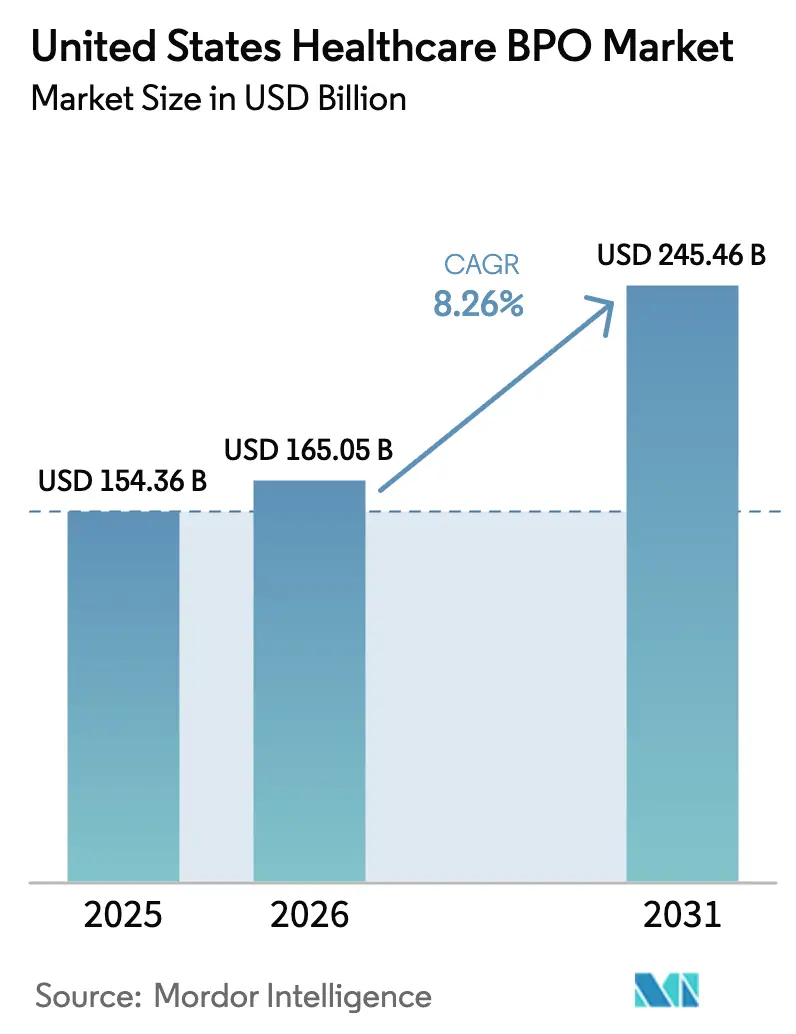

| Tamaño del mercado en el año base (2025) | 154.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 165.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 245.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de BPO de Salud de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de BPO de Salud de los Estados Unidos crezca de 154,36 mil millones de USD en 2025 a 165,05 mil millones de USD en 2026 y se prevé que alcance los 245,46 mil millones de USD en 2031 a una CAGR del 8,26% durante 2026-2031.

La expansión actual está impulsada por la creciente complejidad administrativa, la amplia adopción de la IA y las presiones de costos entre pagadores y proveedores, factores que están orientando el gasto hacia socios de externalización especializados. Las organizaciones recurren cada vez más a proveedores en alta mar y cercanos a la costa que combinan interoperabilidad en tiempo real, ciberseguridad robusta y automatización a gran escala para mantenerse al ritmo de los ciclos de reembolso cada vez más ajustados y los crecientes volúmenes de verificación de elegibilidad, autorización previa y adjudicación de reclamaciones. Un aumento en las reinscripciones de Medicaid, el incremento de las tasas de denegación en los hospitales y las nuevas normas de interoperabilidad del CMS están impulsando la demanda de procesamiento integral de elegibilidad y servicios de autorización previa basados en API. Las inversiones de capital privado y la consolidación de proveedores están intensificando la competencia, lo que lleva a los prestadores de servicios a diferenciarse mediante herramientas de IA generativa, plataformas compatibles con FHIR y modelos de participación híbridos que equilibran la supervisión en tierra con la ejecución en alta mar. Al mismo tiempo, la inflación salarial en India y Filipinas y los nuevos aranceles estadounidenses sobre hardware de tecnología de la información están erosionando el arbitraje de costos, acelerando el giro hacia centros cercanos a la costa en México y América Central.

Conclusiones Clave del Informe

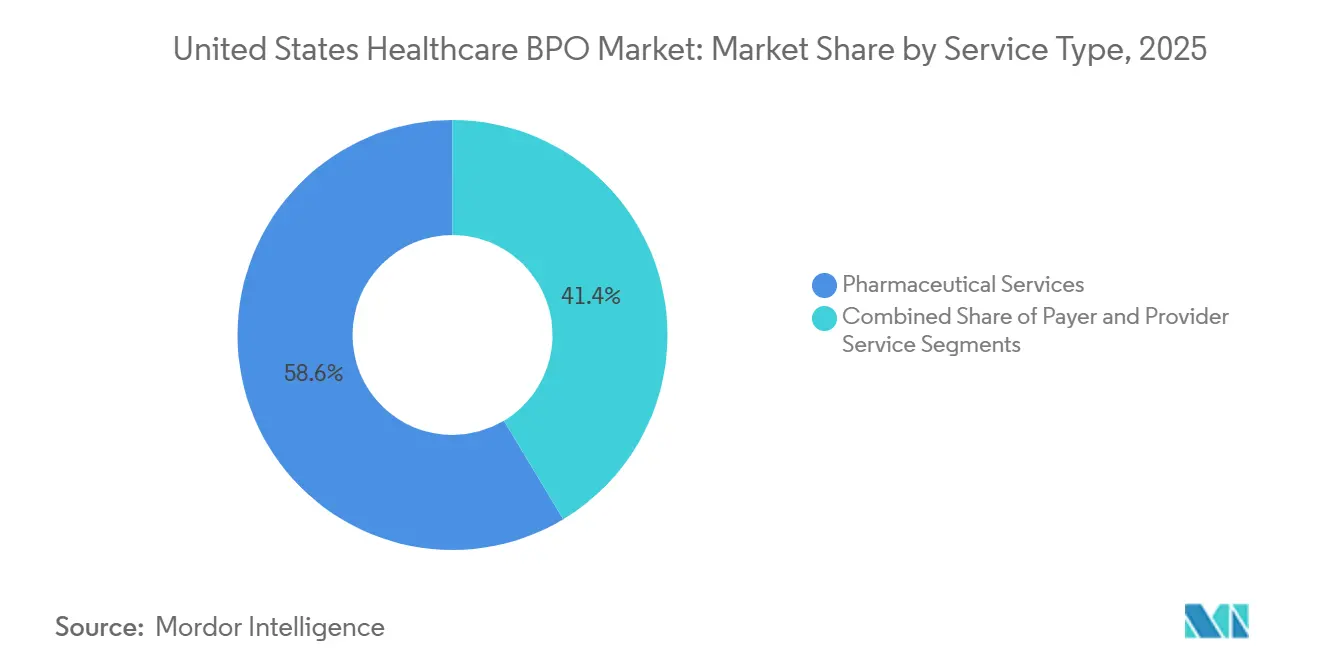

- Por tipo de servicio, los Servicios Farmacéuticos lideraron con el 58,62% de la participación del mercado de BPO de salud de los Estados Unidos en 2025. Se prevé que los Servicios al Proveedor se expandan a una CAGR del 12,73% entre 2026 y 2031.

- Por modelo de entrega, la Entrega en Alta Mar mantuvo el 81,35% de la participación del tamaño del mercado de BPO de salud de los Estados Unidos en 2025. Se proyecta que la Entrega Cercana a la Costa crezca a una CAGR del 12,32% hasta 2031.

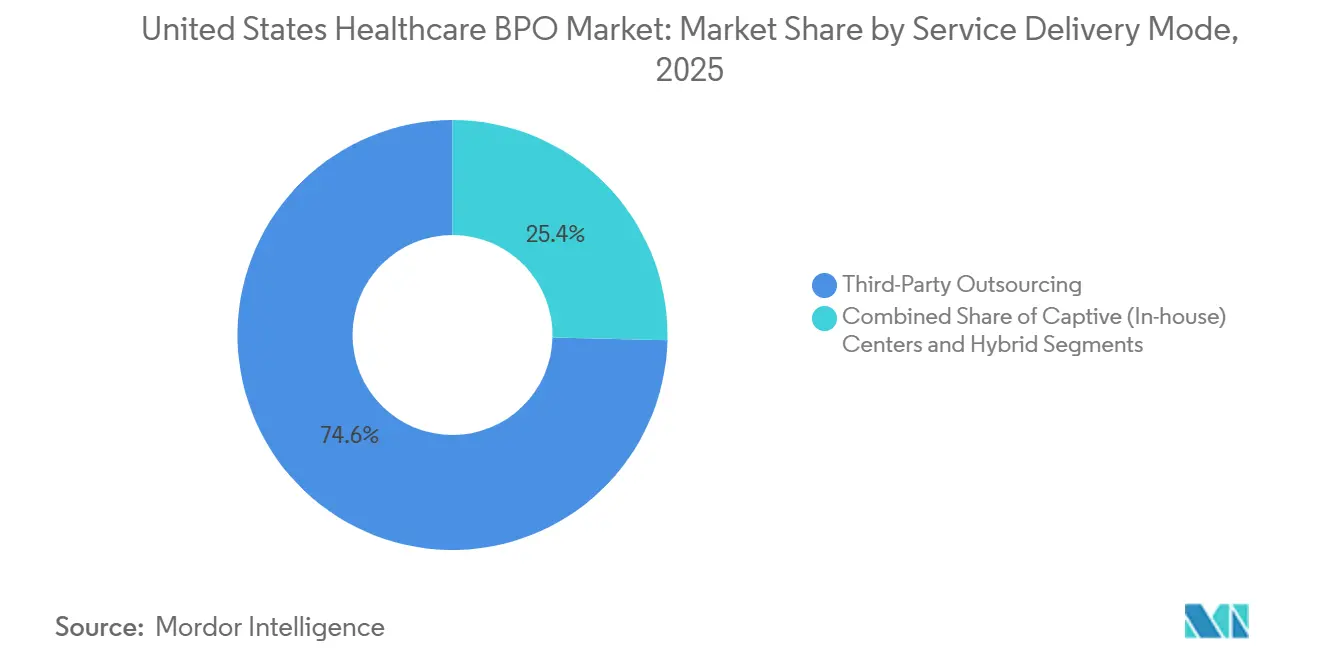

- Por modo de prestación de servicios, la Externalización a Terceros representó el 74,62% de la participación del tamaño del mercado de BPO de salud de los Estados Unidos en 2025. La Co-externalización Híbrida avanza a una CAGR del 11,63% hasta 2031.

- Por cliente final, los Pagadores de Salud mantuvieron el 44,22% de la participación del mercado de BPO de salud de los Estados Unidos en 2025. Se espera que los Organismos Gubernamentales registren una CAGR del 10,53% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de BPO de Salud de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión creciente sobre los costos administrativos | +1.8% | Nacional, mayor en los mercados del Noreste y la Costa Oeste | Mediano plazo (2-4 años) |

| Adopción de tecnología avanzada (IA, RPA, analítica) | +2.1% | Nacional, liderada por grandes redes de prestación integrada y pagadores nacionales | Corto plazo (≤ 2 años) |

| Creciente complejidad regulatoria | +1.3% | Nacional, aguda en estados con leyes de privacidad adicionales | Largo plazo (≥ 4 años) |

| Aumento en la adopción de BPaaS por pagadores regionales | +0.9% | Mercados del Medio Oeste y el Sureste | Mediano plazo (2-4 años) |

| Retraso en la redeterminación de Medicaid | +1.0% | A nivel estatal, mayor en Texas, Florida, Carolina del Norte | Corto plazo (≤ 2 años) |

| Adopción de IA generativa para autorización previa y codificación | +1.5% | Nacional, concentrada entre sistemas de salud con múltiples hospitales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión Creciente sobre los Costos Administrativos de Pagadores y Proveedores

Los hospitales gastan 19.700 millones de USD cada año disputando reclamaciones denegadas, con tasas de denegación en 2025 que oscilan entre el 11,8% y el 19%, lo que lleva a los directores financieros a externalizar las tareas del ciclo de ingresos a socios con tarifas variables que pueden reducir la mano de obra fija y mejorar el cobro de efectivo. El gasto nacional en salud alcanzó los 4,9 billones de USD en 2023 y se proyecta que aumente a un ritmo anual del 5,8% hasta 2033, amplificando las cargas de trabajo relacionadas con la verificación de elegibilidad, la autorización previa y la adjudicación de reclamaciones.[3]Centros de Servicios de Medicare y Medicaid, "Datos del Gasto Nacional en Salud: Histórico," cms.gov El crecimiento del reembolso comercial continúa rezagado respecto a la inflación de los costos médicos en 150-200 puntos básicos, comprimiendo los márgenes de los proveedores y haciendo inevitable la externalización no clínica. Casi la mitad de los hospitales rurales registraron pérdidas operativas en 2023-2024, y más de 600 instalaciones siguen en alto riesgo financiero, por lo que el BPO del ciclo de ingresos se está convirtiendo en un salvavidas para mantener los servicios al paciente. Los pagadores enfrentan una presión similar ya que las tasas de pérdida médica se mantienen cerca de los límites regulatorios; nueve de los 10 mayores planes de salud de EE. UU. ya dependen de Conduent para las operaciones de reclamaciones y miembros.

Adopción de Tecnología Avanzada (IA, RPA, Analítica) para Desbloquear Eficiencias de Escala

La IA generativa está reduciendo los tiempos de revisión y las horas del personal en los flujos de trabajo de autorización previa, apelaciones y gestión de utilización. HCLTech demostró que su solución de IA generativa puede reducir el tiempo de revisión clínica de tres horas a 20 minutos y reducir los costos en un 30% para un plan regional de Blue Cross. Un asegurador con 1 millón de miembros típicamente gasta entre 50 y 70 millones de USD en mano de obra de revisión clínica y mantiene entre 200 y 300 enfermeras a tiempo completo; la extracción y el resumen impulsados por IA generativa ahora permiten a las enfermeras validar decisiones en lugar de recopilar documentos, reduciendo las necesidades de personal. Optum Real, lanzado en abril de 2024, permite la validación instantánea de cobertura, y los primeros pilotos en Allina Health registraron menos errores administrativos y una mejor experiencia del paciente. La plataforma BPaaS de Cognizant combina RPA y aprendizaje automático para lograr reducciones del 25-50% en el costo total de propiedad, mientras que EmblemHealth reportó una mejora del 99% en el rendimiento de primera pasada de reclamaciones tras su implementación. IBM Consulting afirma que los clientes biofarmacéuticos ahora cierran los ciclos de documentación regulatoria un 50-75% más rápido mediante el uso de IA generativa para flujos de trabajo con gran cantidad de contenido.

Creciente Complejidad Regulatoria

El CMS finalizó su Regla de Interoperabilidad y Autorización Previa en enero de 2024, obligando a los pagadores a proporcionar decisiones urgentes de autorización previa en 72 horas y las estándar en siete días para enero de 2026, o a externalizar el cumplimiento a socios de BPO con API compatibles con FHIR. Los planes también deben proporcionar razones específicas de denegación y directrices, lo que genera una carga adicional de documentación que favorece las plataformas automatizadas de revisión clínica ofrecidas por grandes proveedores. Las leyes de privacidad estatales en California, Virginia y Colorado imponen plazos y requisitos de consentimiento más estrictos que la HIPAA, por lo que los proveedores de BPO ahora mantienen manuales de gobernanza de datos específicos por jurisdicción. La brecha de Change Healthcare de febrero de 2024 expuso 192,7 millones de registros y le costó a UnitedHealth Group 2.400 millones de USD, lo que llevó a los pagadores a exigir informes SOC 2 Tipo II, pruebas de penetración anuales y cobertura de ciberseguro de entre 50 y 100 millones de USD a los socios de externalización. Estos mandatos elevan los costos operativos y crean altas barreras de entrada, inclinando la participación hacia los proveedores con centros de operaciones de seguridad dedicados.

Aumento en la Adopción de BPaaS por Pagadores Pequeños y Medianos

Los aseguradores regionales con entre 100.000 y 500.000 miembros están pasando de contratos basados en empleados a tiempo completo a suscripciones de Proceso de Negocio como Servicio que agrupan automatización, plataformas en la nube y mano de obra variable. La suite BPaaS de Cognizant une la administración de pólizas, reclamaciones y autoservicio en una única instancia en la nube, lo que permite a los pagadores lanzar productos sin grandes desembolsos de capital. Las plataformas heredadas en las instalaciones que se acercan al fin de su vida útil hacen que las actualizaciones internas sean inasequibles; los proveedores de BPaaS absorben los costos de licencias e infraestructura y los trasladan a través de tarifas predecibles por miembro. Los pagadores pequeños también obtienen herramientas de analítica que no podrían desarrollar internamente; BigDecisions de Cognizant proporciona modelos de precisión de reclamaciones que antes estaban reservados para las aseguradoras nacionales. Las organizaciones de atención administrada de Medicaid obtienen beneficios inmediatos, aunque los costos de cambio a largo plazo aumentan a medida que los flujos de trabajo se bloquean en plataformas propietarias, reforzando la fidelización de los proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de ciberseguridad y privacidad de datos | -0.7% | Nacional, mayor en California, Nueva York, Massachusetts | Corto plazo (≤ 2 años) |

| Reducción del arbitraje de costos en alta mar | -0.5% | Nacional, afecta a proveedores con >70% de empleados a tiempo completo en alta mar | Largo plazo (≥ 4 años) |

| Aranceles de EE. UU. que inflan el hardware de tecnología de la información importado | -0.3% | Nacional, traslado indirecto de costos | Mediano plazo (2-4 años) |

| Consolidación de proveedores que aumenta el riesgo de dependencia | -0.4% | Regional, agudo para sistemas hospitalarios rurales y pagadores pequeños | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Ciberseguridad y Privacidad de Datos tras la Brecha

El ataque de ransomware a Change Healthcare interrumpió las reclamaciones de miles de proveedores, expuso casi 200 millones de registros y desencadenó una reevaluación de los protocolos de ciberriesgo de los proveedores. Un estudio de JAMA de 2024 contabilizó 566 brechas que afectaron a 170 millones de registros, con el ransomware responsable del 69% de los datos comprometidos. La Oficina de Derechos Civiles del Departamento de Salud y Servicios Humanos emitió acuerdos de HIPAA por un total de 875.000 USD solo en 2024, lo que subraya el aumento de la aplicación. Los pagadores ahora exigen a los proveedores que cuenten con certificaciones SOC 2 Tipo II, pruebas de penetración independientes y ciberseguros de alto límite, lo que eleva el costo de entrada para los pequeños proveedores en alta mar. El incidente de seguridad de Conduent en enero de 2025 intensificó las preocupaciones y puso de relieve la necesidad de manuales de respuesta a incidentes transparentes. Varios estados están considerando legislación que exija estándares mínimos de ciberseguridad para los proveedores de BPO de salud, lo que favorecería aún más a los grandes proveedores con operaciones de seguridad maduras.

Reducción del Arbitraje de Costos en Alta Mar ante los Aranceles

La inflación salarial en India y Filipinas está erosionando las ventajas de costo históricas, mientras que los aranceles de la Sección 301 añaden derechos del 50% sobre semiconductores en 2025 y del 100% sobre guantes médicos para 2026, inflando los gastos operativos de los centros en alta mar. Estas presiones de costos reducen la brecha frente a las instalaciones cercanas a la costa en México y Costa Rica, donde la afinidad cultural y la alineación de zonas horarias mejoran la calidad del servicio. Como resultado, la Entrega Cercana a la Costa está prevista para crecer un 12,32% anualmente de 2026 a 2031. Los proveedores en alta mar se apresuran a abrir centros cercanos a la costa, aunque el desembolso de capital y la requalificación de la fuerza laboral necesarios para cambiar de geografía comprimirán los márgenes durante los próximos dos años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Dominio Farmacéutico, Impulso del Proveedor

Los Servicios Farmacéuticos representaron el 58,62% de la participación del mercado de BPO de salud de los Estados Unidos en 2025, respaldados por la gestión de ensayos clínicos, la documentación regulatoria y el aseguramiento de la calidad en la fabricación, a medida que los patrocinadores aceleran los plazos de desarrollo de medicamentos. IQVIA registró 15.400 millones de USD en ingresos en 2024 y mantenía una cartera de pedidos de 32.000 millones de USD, lo que ilustra la demanda implacable de capacidad de investigación por contrato. La guía de la FDA sobre ensayos clínicos descentralizados publicada en septiembre de 2024 amplía el alcance de la externalización a los componentes de monitoreo remoto y atención domiciliaria, impulsando nuevos casos de uso. Sin embargo, se proyecta que los Servicios al Proveedor crezcan más rápido a una CAGR del 12,73% entre 2026 y 2031, ya que los hospitales luchan contra tasas de denegación de hasta el 19% y el aumento del costo de cobro, lo que los empuja hacia socios de ciclo de ingresos de servicio completo. El tamaño del mercado de BPO de salud de los Estados Unidos para los acuerdos orientados al proveedor está listo para acelerarse significativamente a medida que los sistemas de salud buscan soluciones integrales de reclamaciones, codificación y participación financiera del paciente.

La externalización farmacéutica continúa diversificándose más allá de la investigación clínica hacia la logística de la cadena de suministro, las revisiones de registros de lotes y la habilitación de ventas omnicanal, respondiendo a una aplicación más estricta de la integridad de datos del 21 CFR Parte 11. El BPO de apoyo a la fabricación es particularmente atractivo para las pequeñas empresas de biotecnología que carecen de sistemas de aseguramiento de calidad validados. Por el contrario, los Servicios al Pagador siguen siendo un nicho de mercado medio estable donde las relaciones arraigadas entre los aseguradores nacionales y los proveedores centrados en plataformas limitan la rotación. TriZetto de Cognizant por sí solo gestiona miles de millones de transacciones para 650 planes, reforzando la fidelización a través de una profunda integración de sistemas. En general, el mercado de BPO de salud de los Estados Unidos continúa recompensando a los proveedores que combinan experiencia en el dominio con tecnología escalable en lugar de puro arbitraje de mano de obra.

Por Modelo de Entrega: Fortaleza en Alta Mar, Auge Cercano a la Costa

La Entrega en Alta Mar dominó el 81,35% del gasto en 2025, reflejando dos décadas de inversión de los proveedores en centros compatibles con HIPAA en India y Filipinas. Sin embargo, la erosión de los diferenciales de costo laboral y la inflación del hardware impulsada por aranceles están inclinando el crecimiento hacia ubicaciones cercanas a la costa, donde el tamaño del mercado de BPO de salud de los Estados Unidos está listo para expandirse rápidamente. Los centros cercanos a la costa ofrecen soporte en la misma zona horaria, reduciendo la latencia de transferencia entre pagadores, proveedores y equipos de BPO. La brecha de febrero de 2024 intensificó el escrutinio de los controles de ciberseguridad en alta mar, y los pagadores ahora favorecen la proximidad para facilitar las auditorías y la respuesta a incidentes en tiempo real.

La Entrega en Tierra sigue siendo esencial para los servicios clínicos de alta complejidad que requieren enfermeras con licencia e interacción directa con el proveedor. Optum combina la supervisión clínica en tierra con el procesamiento de transacciones en alta mar para equilibrar calidad y costo. Los principales proveedores en alta mar como Cognizant y Genpact se apresuran a establecer centros cercanos a la costa, aunque las inversiones de capital en México y Colombia reducirán los márgenes a corto plazo. Los modelos de entrega híbridos que orquestan la supervisión en tierra, la ejecución cercana a la costa y el procesamiento masivo en alta mar se están convirtiendo en la norma, obligando a los proveedores a invertir en orquestación de plataformas y gestión de flujos de trabajo en tiempo real.

Por Modo de Prestación de Servicios: Escala de Terceros, Flexibilidad Híbrida

La Externalización a Terceros mantuvo el 74,62% del gasto en 2025 porque brinda a los pagadores y proveedores acceso inmediato a talento especializado y automatización sin grandes compromisos de capital. El mercado de BPO de salud de los Estados Unidos está presenciando ahora un sólido cambio hacia la Co-externalización Híbrida, con una previsión de crecimiento del 11,63% anual hasta 2031, ya que los aseguradores de nivel medio mantienen la analítica sensible internamente mientras externalizan las transacciones impulsadas por volumen. Los ingresos de Optum en el tercer trimestre de 2024 de 5.000 millones de USD, un 27% más interanual, señalan una adopción cada vez mayor de contratos integrados de analítica más servicios.

Los centros cautivos aún existen entre los mega-pagadores y las redes de prestación integrada que pueden permitirse el control de extremo a extremo; los centros de Optum de UnitedHealth Group en Hyderabad y Manila sirven a su plataforma interna de reclamaciones a escala. Sin embargo, los centros cautivos inmovilizán capital y carecen de elasticidad durante los picos estacionales, lo que lleva a las organizaciones más pequeñas a preferir los modelos de tarifa variable. La consolidación de proveedores —la privatización de R1 RCM por 8.900 millones de USD en agosto de 2024 y la adquisición de Access Healthcare por New Mountain Capital por 2.000 millones de USD en enero de 2025— otorga a los principales actores el peso necesario para ofrecer suscripciones BPaaS similares a SaaS que difuminan aún más las líneas entre software y servicios. Como resultado, los compromisos híbridos que mezclan la propiedad del cliente sobre la ciencia de datos con el procesamiento de transacciones externalizado dominarán los nuevos acuerdos.

Por Cliente Final: Los Pagadores Lideran, el Gobierno Acelera

Los Pagadores de Salud captaron el 44,22% del gasto de los clientes en 2025, aprovechando la externalización para controlar los índices administrativos a medida que las tasas de pérdida médica se acercan a los límites regulatorios. Las soluciones TriZetto de Cognizant y MMIS de Conduent forman la columna vertebral de cientos de planes, asegurando un flujo de ingresos constante para los proveedores centrados en plataformas. Los Organismos Gubernamentales son el segmento de compradores de más rápido crecimiento, con una CAGR del 10,53% proyectada hasta 2031, impulsada por la modernización estatal del MMIS y la externalización federal de la integridad de programas. Los contratos ganados por Conduent en Alaska y Nuevo México muestran el apetito gubernamental por contratos llave en mano de elegibilidad e integridad de pagos.

Los proveedores continúan externalizando funciones de ciclo de ingresos, acceso al paciente y coordinación de atención a medida que las tasas de denegación aumentan y la escasez de mano de obra se intensifica. Optum gestiona 75.000 millones de USD en ingresos de pacientes, y Cognizant procesa miles de millones de transacciones para más de 875.000 médicos. Las empresas farmacéuticas y de biotecnología externalizan la coordinación de ensayos, las presentaciones regulatorias y las tareas de la cadena de suministro para acelerar los lanzamientos de medicamentos; la cartera de pedidos de 32.000 millones de USD de IQVIA señala un impulso sostenido.

Análisis Geográfico

La dinámica regional juega un papel decisivo en la evolución del mercado de BPO de salud de los Estados Unidos. El Noreste y la Costa Oeste generan una demanda desproporcionada debido a los altos costos de atención médica y las estrictas normas estatales de privacidad, como la Ley de Privacidad del Consumidor de California, que requieren flujos de trabajo especializados de notificación de brechas y gestión del consentimiento. California, Nueva York y Massachusetts juntas representan más del 30% del gasto nacional en salud y albergan las sedes de muchos pagadores nacionales y redes de prestación integrada, creando densos grupos de externalización. La brecha de Change Healthcare impulsó una mayor aplicación estatal, favoreciendo a los proveedores con aparatos de seguridad avanzados.

El Medio Oeste y el Sureste, caracterizados por numerosos planes regionales y organizaciones de atención administrada de Medicaid, son grandes adoptantes de contratos BPaaS. Estas regiones experimentaron las mayores cancelaciones de inscripciones de Medicaid en 2024, impulsando acuerdos urgentes de procesamiento de elegibilidad. Texas, Florida y Carolina del Norte dependen de los proveedores de BPO para la verificación de documentos y la comunicación con los miembros mientras trabajan en los retrasos acumulados. Los mercados rurales en las Grandes Llanuras, los Apalaches y el Sur Profundo continúan lidiando con hospitales en dificultades financieras; la externalización del ciclo de ingresos ofrece un camino hacia la estabilización financiera cuando los recursos de personal local son escasos.

Los centros médicos académicos en Boston, Filadelfia, Baltimore y San Francisco son los primeros en adoptar la automatización del ciclo de ingresos impulsada por IA generativa, pilotando la adjudicación de reclamaciones en tiempo real y la prevención de denegaciones con proveedores como Optum y Cognizant. Alaska y Nuevo México ilustran el creciente papel de los gobiernos estatales en la externalización; los contratos plurianuales de modernización del MMIS canalizan grandes grupos de valor hacia un puñado de proveedores conformes. La aplicación desigual de la privacidad y la ciberseguridad a nivel estatal subraya la necesidad de que los proveedores de BPO mantengan oficinas de cumplimiento centralizadas y credenciales en múltiples estados.

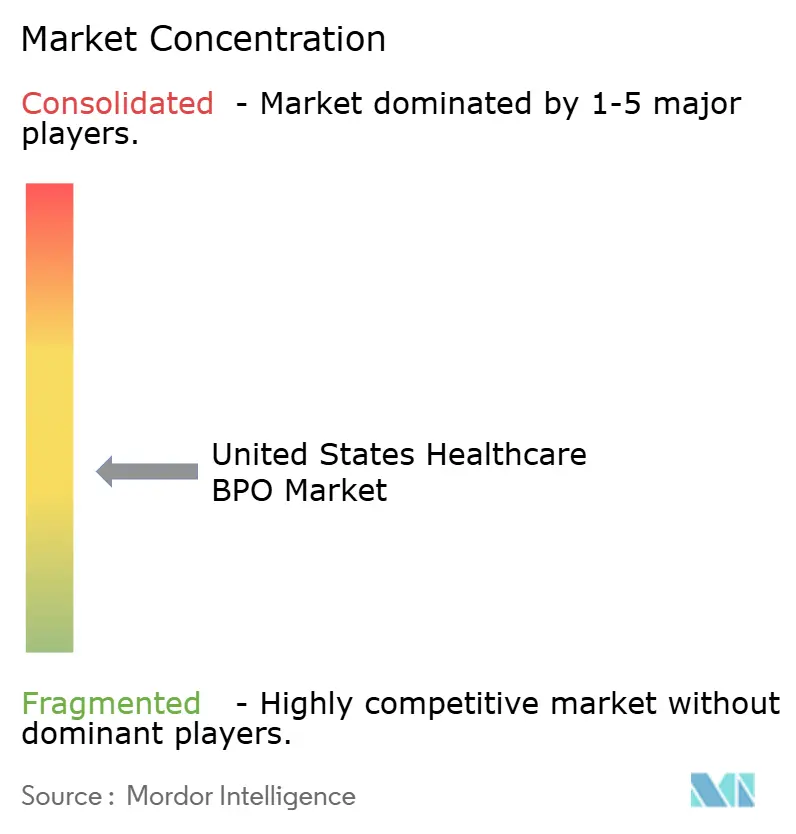

Panorama Competitivo

El mercado de BPO de salud de los Estados Unidos presenta una consolidación moderada, con los 10 mayores proveedores —Optum, Cognizant, Conduent, R1 RCM, Genpact, IQVIA, EXL, Accenture, Firstsource y HCLTech— controlando aproximadamente la mitad de los ingresos. Mientras tanto, cientos de proveedores de nicho sirven a funciones especializadas o clientes regionales. La competencia se divide en dos vectores: integración horizontal amplia en los segmentos de pagadores, proveedores y farmacéuticas frente a especialización vertical profunda. Optum ejemplifica la escala horizontal, generando 226.600 millones de USD en sus tres divisiones en 2024 y administrando 75.000 millones de USD en ingresos de proveedores. R1 RCM e IQVIA ilustran el dominio vertical en la externalización del ciclo de ingresos y la investigación clínica, respectivamente, aprovechando plataformas propietarias y profundidad de dominio.

La tecnología sigue siendo el diferenciador central. La IA generativa de HCLTech redujo los tiempos de revisión de autorización previa a 20 minutos, recortando los costos en un 30% para los clientes pagadores. Optum Real ofrece intercambio de datos en tiempo real, y los primeros pilotos procesaron miles de encuentros con menos errores. La plataforma BPaaS de Cognizant logró una mejora del 99% en el rendimiento de primera pasada de reclamaciones para EmblemHealth. El capital de capital privado continúa remodelando el campo; la compra de Access Healthcare por New Mountain Capital por 2.000 millones de USD y la adquisición de ION por Cardinal Health por 1.120 millones de USD destacan el apetito inversor por la escala de plataformas automatizadas. Las startups nativas de IA más pequeñas están proporcionando soluciones puntuales de gestión de denegaciones y automatización de documentación que los proveedores más grandes a menudo compran en lugar de desarrollar, acelerando el ritmo de las adquisiciones complementarias.

Líderes de la Industria de BPO de Salud de los Estados Unidos

- Accenture PLC

- Genpact Limited

- Cognizant

- UnitedHealth Group

- R1 RCM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El Departamento de Salud y Servicios Humanos de EE. UU. publicó una Solicitud de Información buscando opiniones públicas sobre la aceleración de la adopción de inteligencia artificial en la atención clínica.

- Octubre de 2025: AGS Health lanzó un conjunto de soluciones de fuerza laboral digital agéntica utilizando agentes de IA y automatización inteligente para abordar el aumento de las tasas de denegación de reclamaciones y la escasez de personal.

- Abril de 2025: Red Sky Health presentó Daniel, una plataforma de IA que corrige errores, reenvía reclamaciones en tiempo real y recupera ingresos denegados para los proveedores.

- Febrero de 2025: Capital Rx presentó Judi Health, la primera plataforma que gestiona reclamaciones de farmacia y médicas en un único sistema para reducir el desperdicio administrativo de los pagadores.

Alcance del Informe del Mercado de BPO de Salud de los Estados Unidos

El BPO de salud (externalización de procesos de negocio) se refiere a un proceso en el que los proveedores de salud seleccionan a los proveedores externos más adecuados para procesos de negocio específicos. Esto permite a los hospitales y profesionales médicos dedicar su energía y tiempo valioso a la atención al paciente.

Según el alcance del informe, el mercado de BPO de salud de EE. UU. está segmentado por tipo de servicio, modelo de entrega, modo de prestación de servicios y cliente final. Por tipo de servicio, el mercado está segmentado en servicio al pagador, servicio al proveedor y servicio farmacéutico. Por servicio al pagador, el mercado está segmentado en gestión de recursos humanos, gestión de reclamaciones, gestión de relaciones con el cliente (CRM), gestión operativa/administrativa, gestión de la atención, gestión de proveedores y otros servicios al pagador. Por servicio al proveedor, el mercado está segmentado en inscripción de pacientes y planificación estratégica, servicio de atención al paciente y gestión del ciclo de ingresos. Por servicio farmacéutico, el mercado está segmentado en investigación y desarrollo, fabricación y servicio no clínico. Por Modelo de Entrega, el mercado está segmentado en En Tierra, Cercano a la Costa y En Alta Mar. Por Modo de Prestación de Servicios, el mercado está segmentado en Cautivo, Terceros e Híbrido. Por Cliente Final, el mercado está segmentado en Pagadores, Proveedores, Farmacéutica y Biotecnología, y Organismos Gubernamentales. Para cada segmento, el tamaño del mercado se proporciona en términos de valor en USD.

| Servicio al Pagador | Gestión de Recursos Humanos | |

| Gestión de Reclamaciones | ||

| Gestión de Relaciones con el Cliente (CRM) | ||

| Gestión Operativa / Administrativa | ||

| Gestión de la Atención | ||

| Gestión de Proveedores | ||

| Otros Servicios al Pagador | ||

| Servicio al Proveedor | Inscripción de Pacientes y Planificación Estratégica | |

| Servicio de Atención al Paciente | ||

| Gestión del Ciclo de Ingresos (RCM) | ||

| Servicio Farmacéutico | Apoyo a la Investigación y el Desarrollo | |

| Apoyo a la Fabricación | ||

| Servicios No Clínicos | Cadena de Suministro y Logística | |

| Apoyo a Ventas y Marketing | ||

| Otros Servicios No Clínicos | ||

| Entrega en Tierra |

| Entrega Cercana a la Costa |

| Entrega en Alta Mar |

| Centros Cautivos (Internos) |

| Externalización a Terceros |

| Híbrido / Co-externalización |

| Pagadores de Salud (Aseguradoras y Gestores de Beneficios Farmacéuticos) |

| Proveedores de Salud (Hospitales, Grupos de Médicos) |

| Empresas Farmacéuticas y de Biotecnología |

| Organismos Gubernamentales |

| Por Tipo de Servicio | Servicio al Pagador | Gestión de Recursos Humanos | |

| Gestión de Reclamaciones | |||

| Gestión de Relaciones con el Cliente (CRM) | |||

| Gestión Operativa / Administrativa | |||

| Gestión de la Atención | |||

| Gestión de Proveedores | |||

| Otros Servicios al Pagador | |||

| Servicio al Proveedor | Inscripción de Pacientes y Planificación Estratégica | ||

| Servicio de Atención al Paciente | |||

| Gestión del Ciclo de Ingresos (RCM) | |||

| Servicio Farmacéutico | Apoyo a la Investigación y el Desarrollo | ||

| Apoyo a la Fabricación | |||

| Servicios No Clínicos | Cadena de Suministro y Logística | ||

| Apoyo a Ventas y Marketing | |||

| Otros Servicios No Clínicos | |||

| Por Modelo de Entrega | Entrega en Tierra | ||

| Entrega Cercana a la Costa | |||

| Entrega en Alta Mar | |||

| Por Modo de Prestación de Servicios | Centros Cautivos (Internos) | ||

| Externalización a Terceros | |||

| Híbrido / Co-externalización | |||

| Por Cliente Final | Pagadores de Salud (Aseguradoras y Gestores de Beneficios Farmacéuticos) | ||

| Proveedores de Salud (Hospitales, Grupos de Médicos) | |||

| Empresas Farmacéuticas y de Biotecnología | |||

| Organismos Gubernamentales | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de BPO de salud de los Estados Unidos en 2026?

Alcanza los 165,05 mil millones de USD y se proyecta que crezca a una CAGR del 8,26% hasta 2031.

¿Qué tipo de servicio domina la externalización de salud en EE. UU.?

Los Servicios Farmacéuticos lideran, con el 58,62% del gasto en 2025 gracias a las amplias necesidades de ensayos clínicos y apoyo regulatorio.

¿Por qué la Entrega Cercana a la Costa crece más rápido que la Entrega en Alta Mar?

Los costos de hardware impulsados por aranceles y la inflación salarial en el extranjero, combinados con las ventajas de zona horaria y cumplimiento normativo, están impulsando una CAGR del 12,32% para las ubicaciones cercanas a la costa.

¿Qué impulsa la demanda de los proveedores de externalización del ciclo de ingresos?

Las tasas de denegación del 11,8-19% y el aumento del costo de cobro llevan a los hospitales a buscar socios de ciclo de ingresos habilitados por IA con costos variables.

¿Cómo están moldeando las preocupaciones de ciberseguridad la selección de proveedores?

El escrutinio posterior a las brechas requiere informes SOC 2 Tipo II, pólizas de ciberseguro de alto límite y protocolos robustos de respuesta a incidentes, favoreciendo a los proveedores establecidos con operaciones de seguridad maduras.

¿Qué grupo de clientes es el segmento comprador de más rápido crecimiento?

Los organismos gubernamentales, liderados por los proyectos estatales de modernización del MMIS de Medicaid, tienen una previsión de crecimiento del 10,53% anual hasta 2031.

Última actualización de la página el: