Tamaño y Participación del Mercado de Diagnósticos Veterinarios de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnósticos Veterinarios de los Estados Unidos por Mordor Intelligence

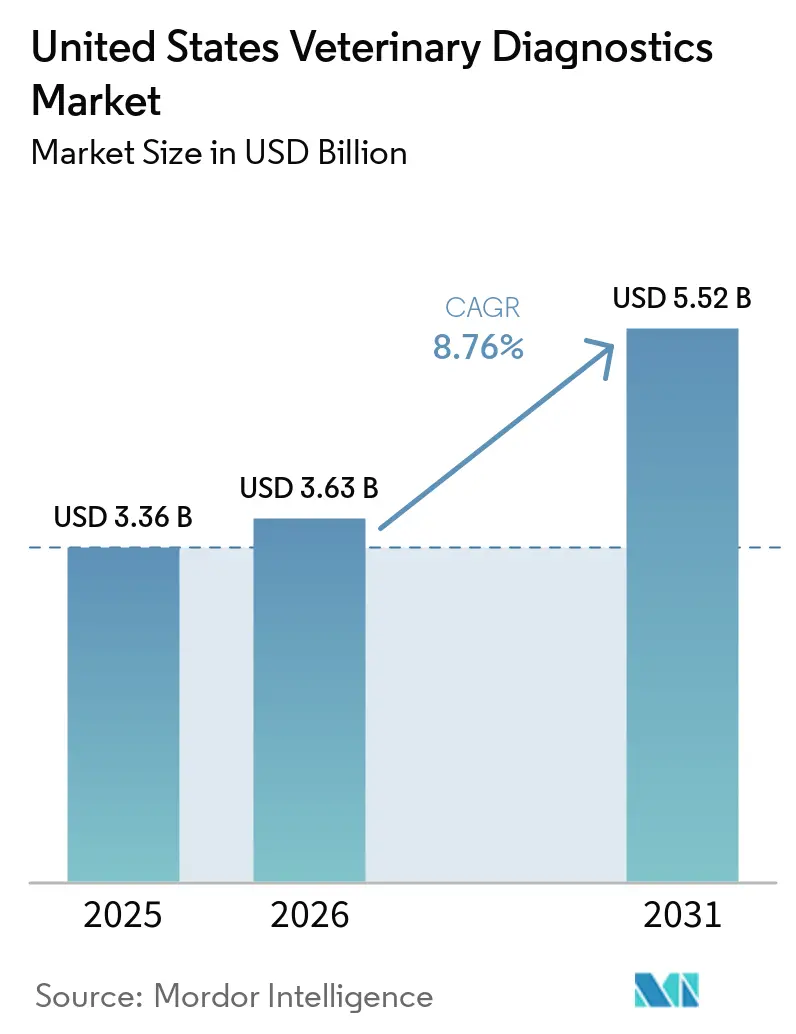

Se proyecta que el tamaño del Mercado de Diagnósticos Veterinarios de los Estados Unidos sea de USD 3.360 millones en 2025, USD 3.630 millones en 2026, y alcance USD 5.520 millones en 2031, creciendo a una CAGR del 8,76% de 2026 a 2031.

El crecimiento del mercado de diagnósticos veterinarios de los Estados Unidos está siendo respaldado por un mayor uso de paneles de análisis de sangre, imágenes y cribado durante las consultas de rutina, lo que ha incrementado los ingresos diagnósticos incluso cuando los volúmenes de visitas a las clínicas han estado bajo presión. La atención de animales de compañía sigue siendo la principal base de ingresos, respaldada por 95 millones de hogares estadounidenses con mascotas y USD 41.400 millones en gasto en atención veterinaria en 2025, mientras que la expansión de los seguros está facilitando la aceptación de pruebas de mayor valor en el punto de atención. El mercado de diagnósticos veterinarios de los Estados Unidos también se está fortaleciendo gracias a la vigilancia obligatoria mediante PCR en leche cruda para la influenza aviar de alta patogenicidad H5N1, lo que ha otorgado a las pruebas moleculares un papel más duradero en la atención del ganado. Las herramientas de citología, imágenes y oncología basadas en sangre con inteligencia artificial están acortando los tiempos de respuesta y ampliando el menú de pruebas que las clínicas pueden utilizar en los flujos de trabajo habituales, mientras que las redes más grandes continúan favoreciendo los ecosistemas integrados de instrumentos, software y reactivos de los principales proveedores.

Conclusiones Clave del Informe

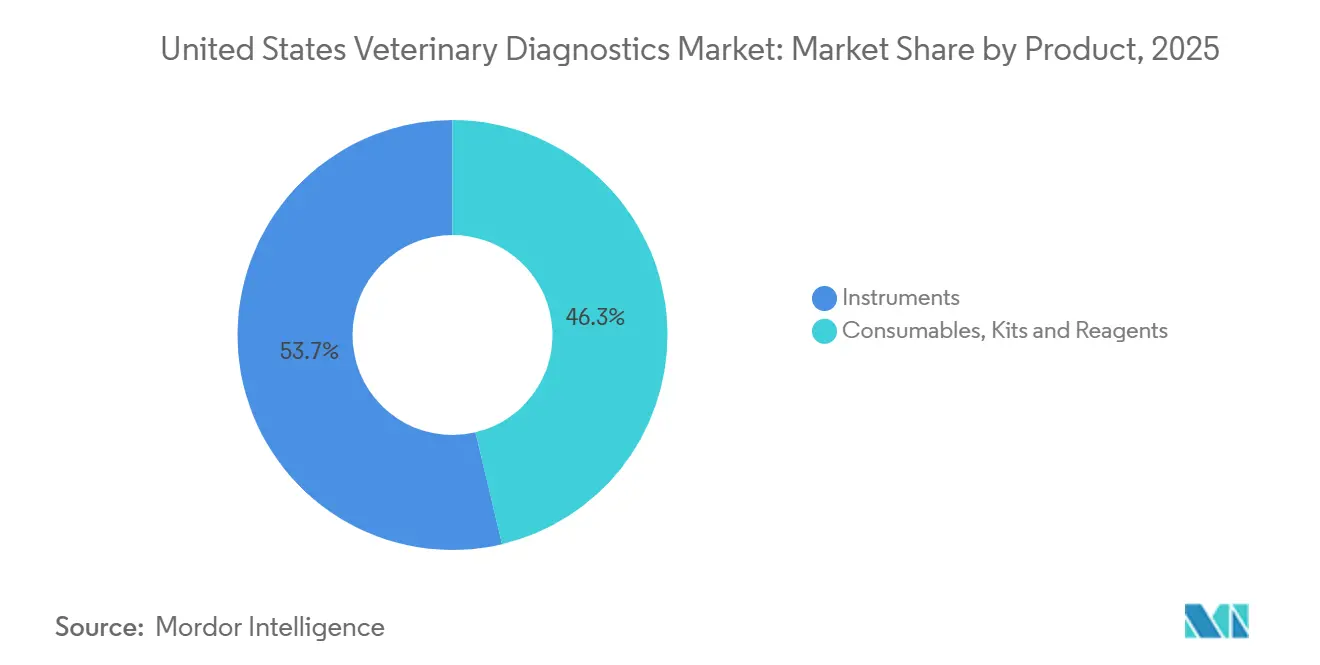

- Por producto, los consumibles, kits y reactivos representaron el 46,27% de la participación en ingresos en 2025, mientras que se prevé que los instrumentos en el mercado de diagnósticos veterinarios de los Estados Unidos se expandan a una CAGR del 9,08% hasta 2031.

- Por tecnología, los inmunodiagnósticos lideraron con el 35,79% de los ingresos en 2025, mientras que se proyecta que los diagnósticos moleculares en el mercado de diagnósticos veterinarios de los Estados Unidos crezcan a una CAGR del 8,38% hasta 2031.

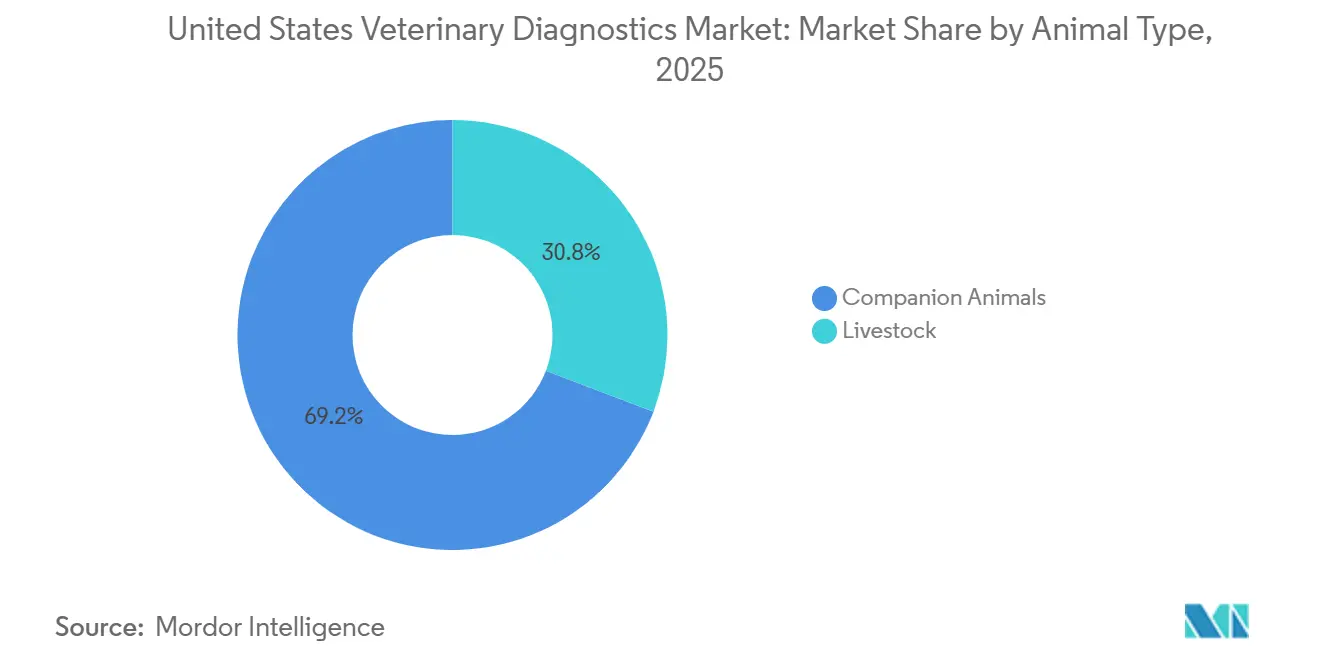

- Por tipo de animal, los animales de compañía representaron el 69,22% de los ingresos en 2025, mientras que se prevé que el ganado registre el crecimiento más rápido con una CAGR del 9,96% hasta 2031.

- Por aplicación, las enfermedades infecciosas representaron el 42,82% de los ingresos en 2025, mientras que se proyecta que la oncología avance a una CAGR del 10,49% hasta 2031.

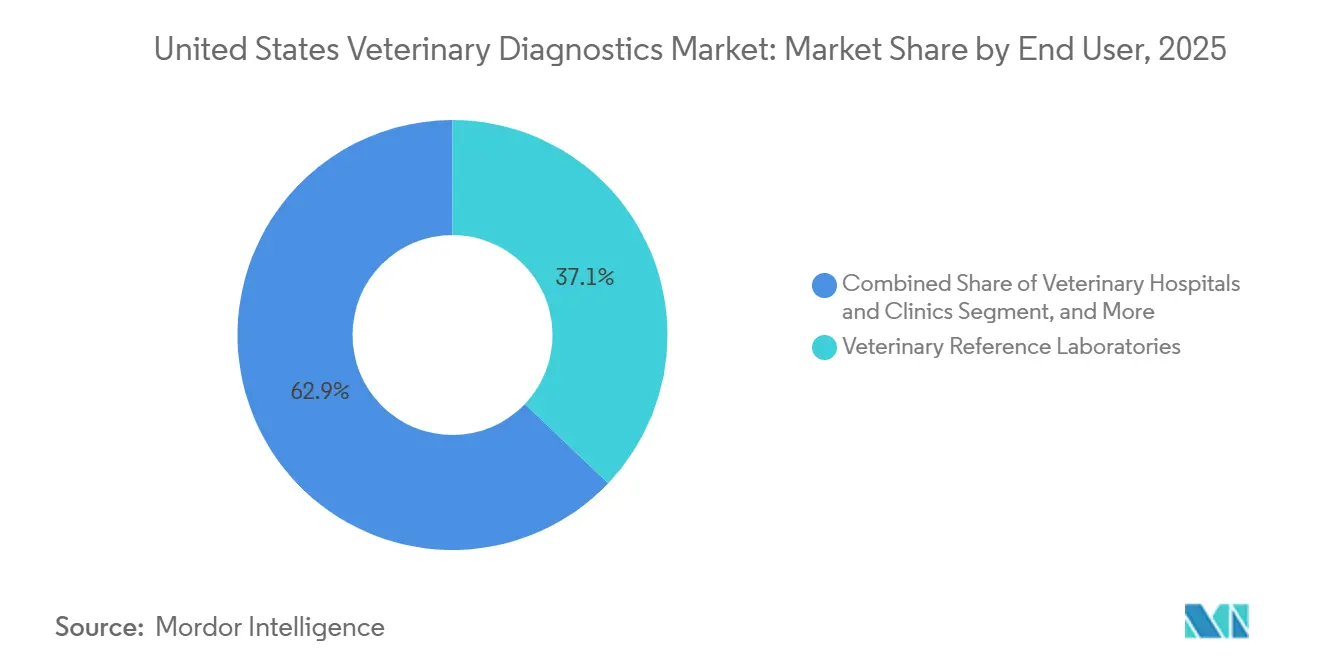

- Por usuario final, los laboratorios de referencia veterinaria representaron el 37,12% de los ingresos en 2025, mientras que se prevé que las pruebas en el punto de atención y en el consultorio en el mercado de diagnósticos veterinarios de los Estados Unidos crezcan a una CAGR del 10,17% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Diagnósticos Veterinarios de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto en Salud de Animales de Compañía | +2.8% | Nacional, con mayor intensidad en California, Texas, Florida y Nueva York | Mediano plazo (2-4 años) |

| Expansión de las Pruebas en Clínica y en el Punto de Atención | +2.1% | Nacional, con concentración de adopción temprana en el noreste urbano y la costa del Pacífico | Corto plazo (≤ 2 años) |

| Interpretación de Imágenes y Análisis de Sangre con Inteligencia Artificial | +1.5% | Nacional, con mayor adopción en clínicas de cadenas corporativas y centros de derivación especializada | Mediano plazo (2-4 años) |

| Mayor Uso de Ensayos Moleculares y Rápidos en la Práctica Rutinaria | +1.4% | Nacional, con vigilancia de la influenza aviar de alta patogenicidad concentrada en los cinturones lecheros y avícolas del Medio Oeste y el Suroeste | Mediano plazo (2-4 años) |

| Estandarización de Cadenas Corporativas y Compra Masiva de Reactivos | +0.9% | Nacional, concentrado en mercados suburbanos y metropolitanos | Largo plazo (≥ 4 años) |

| Modelos Veterinarios Móviles y Ambulatorios con Escasa Cobertura | +0.4% | Estados del Medio Oeste rural, el sur de los Apalaches y el oeste montañoso | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Salud de Animales de Compañía

La penetración de los seguros para mascotas en los Estados Unidos alcanzó el 3,9% de la población total de mascotas en 2024, cubriendo 6,4 millones de perros y gatos, mientras que las primas brutas emitidas superaron los USD 4.740 millones y aumentaron un 21,4% interanual.[1]Asociación Nacional de Comisionados de Seguros, "Ley Modelo de Seguro para Mascotas", NAIC, content.naic.org Aun así, la mayoría de las mascotas siguen fuera del reembolso formal, lo que significa que el mercado de diagnósticos veterinarios de los Estados Unidos continúa enfrentando un límite significativo de gasto de bolsillo en la adopción de paneles premium. Al mismo tiempo, los hogares asegurados están más dispuestos a aceptar estudios diagnósticos más completos porque los planes de accidentes y enfermedades suelen cubrir los costos de las pruebas vinculadas a la evaluación clínica. La regulación a nivel estatal a través de la Ley Modelo de Seguro para Mascotas respalda una mayor coherencia en las pólizas y debería facilitar la escalabilidad del seguro durante el período de pronóstico. El resultado es un mercado en el que las visitas premium se están volviendo más intensivas en diagnósticos, mientras que las visitas sin seguro siguen siendo más sensibles al precio en el mercado de diagnósticos veterinarios de los Estados Unidos.

Expansión de las Pruebas en Clínica y en el Punto de Atención

El mercado de diagnósticos veterinarios de los Estados Unidos está experimentando un crecimiento más rápido en las pruebas en el consultorio porque los analizadores compactos ahora se adaptan tanto a hospitales estándar como a modelos ambulatorios más pequeños. La plataforma TRUFORMA de Zomedica ilustra claramente este cambio, ya que el sistema está diseñado para realizar ensayos endocrinos en un formato compacto que puede funcionar en clínicas con espacio limitado y en entornos móviles. A medida que más clínicas instalan sistemas de punto de atención, el perfil de ingresos va más allá de las ventas únicas de hardware y se orienta hacia el consumo recurrente de consumibles. Esto es importante porque las pruebas en el punto de atención y en el consultorio constituyen el canal de usuario final de más rápido crecimiento, con un crecimiento previsto del 10,2% hasta 2031 en el mercado de diagnósticos veterinarios de los Estados Unidos. El efecto más amplio es que la rapidez en los resultados internos se está convirtiendo en parte de las expectativas de atención rutinaria, especialmente donde las decisiones clínicas en la misma visita son más relevantes.

Interpretación de Imágenes y Análisis de Sangre con Inteligencia Artificial

Las herramientas de inteligencia artificial están convirtiéndose en parte del flujo de trabajo diagnóstico habitual en lugar de programas piloto independientes en el mercado de diagnósticos veterinarios de los Estados Unidos. Zoetis amplió Vetscan Imagyst a siete capacidades de pruebas microscópicas con inteligencia artificial y lanzó AI Masses en junio de 2025 para la clasificación citológica de lesiones comunes de ganglios linfáticos y lesiones cutáneas o subcutáneas en minutos. IDEXX también amplió su flujo de trabajo en oncología, con inVue Dx incorporándose a la citología por aspiración con aguja fina, y Cancer Dx ya adoptado por más de 6.000 clínicas en los Estados Unidos y Canadá antes de la expansión para tumores de mastocitos anunciada en enero de 2026. Una revisión de 2025 en Frontiers in Veterinary Science señaló que la inteligencia artificial veterinaria aún depende de conjuntos de datos de entrenamiento estandarizados más amplios y de una mejor anotación de imágenes entre especies, lo que significa que la escala y la propiedad de los datos importan tanto como el diseño del algoritmo. Esto otorga a los primeros en moverse una ventaja duradera, especialmente cuando la inteligencia artificial está vinculada a analizadores instalados, software conectado y soporte de laboratorio de referencia en todo el mercado de diagnósticos veterinarios de los Estados Unidos.

Mayor Uso de Ensayos Moleculares y Rápidos en la Práctica Rutinaria

Las pruebas moleculares se están incorporando cada vez más a la atención cotidiana en el mercado de diagnósticos veterinarios de los Estados Unidos porque tanto el cribado oncológico como la vigilancia del ganado requieren ahora ensayos más avanzados. Un estudio de 2024 publicado en el Journal of the American Veterinary Medical Association demostró que una prueba de biopsia líquida en sangre que combinaba la cuantificación de ADN libre de células con la secuenciación de nueva generación alcanzó una sensibilidad del 71,3% y una especificidad del 98,7% en 7 tipos de cáncer canino.[2]S. Tsumoto et al., "Detección de Múltiples Cánceres de Alta Sensibilidad en Estadio 1 en Perros", American Journal of Veterinary Research, avmajournals.avma.org Un segundo estudio publicado en el American Journal of Veterinary Research en junio de 2025 reportó sensibilidades de detección de múltiples cánceres en estadio 1 que oscilaban entre el 68% y el 98% en 5 tipos de cáncer canino utilizando microarrays de péptidos. En el sector ganadero, la Orden Federal del USDA de diciembre de 2024 estableció pruebas PCR nacionales de leche cruda en el marco de la Estrategia Nacional de Pruebas de Leche, lo que amplió la demanda de laboratorios y las necesidades de equipos en toda la Red Nacional de Laboratorios de Salud Animal. Esta combinación de cribado de cáncer en animales de compañía y vigilancia obligatoria de rebaños otorga a los diagnósticos moleculares una de las bases de demanda más amplias en el mercado de diagnósticos veterinarios de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Persistente de Veterinarios y Técnicos de Laboratorio | -0.7% | Nacional, aguda en el Medio Oeste rural, el oeste montañoso y las regiones ganaderas del sureste | Mediano plazo (2-4 años) |

| Alto Costo de los Diagnósticos Avanzados para Propietarios Sensibles al Precio | -0.4% | Nacional, con impacto desproporcionado en áreas de bajos ingresos y zonas rurales | Largo plazo (≥ 4 años) |

| Integración Fragmentada del Flujo de Trabajo entre Software y Dispositivos de las Clínicas | -0.3% | Nacional, más pronunciado en clínicas independientes que operan flotas de instrumentos de múltiples proveedores | Mediano plazo (2-4 años) |

| Visibilidad Limitada del Reembolso para Diagnósticos Premium | -0.2% | Nacional, con mayor fricción en estados sin penetración madura de seguros para mascotas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Veterinarios y Técnicos de Laboratorio

El mercado de diagnósticos veterinarios de los Estados Unidos continúa enfrentando una restricción de oferta porque el número de veterinarios de animales de compañía aumentó durante la última década, mientras que el número de veterinarios de animales mixtos y agrícolas disminuyó, ampliando la brecha de servicios en la atención de animales de producción. La capacidad federal también se debilitó en 2025 cuando el USDA APHIS perdió más de 1.300 empleados, incluido un reportado 20% a 30% del personal en un laboratorio clave de pruebas de enfermedades animales. Esto deja a los laboratorios comerciales asumiendo una mayor parte de la carga de respuesta durante los brotes, aunque el mercado de diagnósticos veterinarios de los Estados Unidos sigue dependiendo de los veterinarios para recolectar, interpretar y dar seguimiento a las muestras. La escasez de técnicos añade otro cuello de botella porque la citología, la histopatología y los flujos de trabajo especializados de laboratorio aún no pueden automatizarse completamente a escala comercial. La presión es mayor en los territorios ganaderos rurales, donde existe demanda de pruebas pero la capacidad clínica local sigue siendo demasiado escasa para convertir toda esa demanda en ingresos estables.[3]USDA, "El USDA amplía los esfuerzos para fortalecer la fuerza laboral veterinaria rural de animales de producción y proteger el suministro alimentario de los Estados Unidos", USDA, usda.gov

Alto Costo de los Diagnósticos Avanzados para Propietarios Sensibles al Precio

Solo el 3,9% de la población de mascotas de los Estados Unidos contaba con cobertura de seguro a finales de 2024, lo que significa que la mayoría de las visitas en el mercado de diagnósticos veterinarios de los Estados Unidos aún dependen de la disposición del propietario a pagar en la clínica. Esto es relevante porque los paneles de biopsia líquida en oncología, las pruebas endocrinas de múltiples analitos y los flujos de trabajo basados en secuenciación se sitúan por encima de los precios que muchos propietarios aceptan sin apoyo de reembolso. El comportamiento de las clínicas ya refleja esa tensión, con clínicas más pequeñas con soporte analítico que en 2025 mejoraron sus ingresos en parte alejándose de los diagnósticos premium que los clientes eran más propensos a rechazar y orientándose hacia pruebas de nivel intermedio con mejor aceptación. La decisión de IDEXX de fijar el precio del panel de linfoma Cancer Dx desde tan solo USD 15 demuestra que los principales proveedores están tratando activamente de reducir la barrera de consentimiento para las pruebas tempranas de cáncer. Hasta que la cobertura de seguros sea más amplia, la asequibilidad seguirá determinando el ritmo al que las pruebas avanzadas pasan del uso especializado a la atención generalizada en todo el mercado de diagnósticos veterinarios de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Consumibles Anclan los Ingresos mientras las Inversiones en Instrumentos se Aceleran

Los consumibles, kits y reactivos representaron el 46,27% de la participación del mercado de diagnósticos veterinarios de los Estados Unidos en 2025, convirtiéndolos en la categoría de producto más grande por ingresos. Esta posición refleja la naturaleza recurrente de los cartuchos de ensayo, portaobjetos, reactivos y kits de prueba que acompañan cada colocación exitosa de analizadores en la industria de diagnósticos veterinarios de los Estados Unidos. Una vez que una clínica se compromete con una plataforma como IDEXX Catalyst o Zoetis Vetscan, los pedidos repetidos se convierten en una parte estable del gasto operativo en lugar de un ciclo de compra discrecional. El mercado de diagnósticos veterinarios de los Estados Unidos también se beneficia aquí de una mayor intensidad diagnóstica por visita, porque una mayor profundidad de pruebas incrementa el uso de reactivos incluso cuando el crecimiento de las visitas es modesto.

Se prevé que los instrumentos crezcan a una CAGR del 9,08% hasta 2031, lo que los convierte en el segmento de producto de más rápido crecimiento en el mercado de diagnósticos veterinarios de los Estados Unidos. El ciclo de inversión actual está siendo respaldado por la renovación de hardware, las actualizaciones de imágenes con inteligencia artificial y la demanda de sistemas compactos que se adaptan a espacios más reducidos. El lanzamiento en enero de 2026 del ImageVue DR50 Plus de IDEXX añadió una opción de imágenes con soporte de inteligencia artificial y hasta un 60% menos de exposición a la radiación que los sistemas veterinarios de la competencia, lo que muestra cómo los proveedores utilizan hardware diferenciado para justificar nuevas instalaciones. Los grupos corporativos pueden absorber este gasto de capital más fácilmente porque compran en múltiples sitios, mientras que los independientes enfrentan la misma presión competitiva con menor poder de negociación en precios. Con el tiempo, cada nueva instalación amplía la cola de consumibles posteriores, lo que mantiene el crecimiento del producto en la industria de diagnósticos veterinarios de los Estados Unidos vinculado tanto a la renovación de equipos como al uso recurrente de pruebas.

Por Tecnología: Los Inmunodiagnósticos Lideran mientras los Diagnósticos Moleculares Redefinen el Alcance

Los inmunodiagnósticos lideraron con el 35,79% de los ingresos en 2025, respaldados por el uso de alta frecuencia en paneles de enfermedades infecciosas, pruebas de enfermedades transmitidas por vectores, cribado de dirofilariosis y diagnósticos de alergias. Estos ensayos han sido durante mucho tiempo parte de los protocolos estándar de bienestar y manejo de enfermedades, lo que les otorga un amplio respaldo de base instalada tanto en clínicas como en laboratorios de referencia. La bioquímica clínica y la hematología siguen siendo fundamentales para la medicina interna de rutina porque respaldan la evaluación hepática, renal, endocrina y del hemograma completo en grandes volúmenes de pacientes. Esa combinación estable de pruebas mantiene relevantes a las tecnologías maduras incluso cuando el mercado de diagnósticos veterinarios de los Estados Unidos incorpora métodos más nuevos en los márgenes.

Se proyecta que los diagnósticos moleculares crezcan a una CAGR del 8,38% hasta 2031, lo que los convierte en el segmento tecnológico de expansión más rápida. La Estrategia Nacional de Pruebas de Leche del USDA creó un papel duradero para la infraestructura de PCR en la vigilancia de rebaños lecheros tras la Orden Federal de diciembre de 2024. En animales de compañía, la validación revisada por pares ha fortalecido el caso de la biopsia líquida y las herramientas moleculares relacionadas para la detección temprana del cáncer, incluida una especificidad del 98,7% en un estudio de cribado canino de 2024. Estos casos de uso paralelos son importantes porque reducen la dependencia de una sola área de enfermedad o población animal. La combinación de tecnologías está, por tanto, ampliando el alcance práctico del mercado de diagnósticos veterinarios de los Estados Unidos en lugar de reemplazar directamente los formatos heredados.

Por Tipo de Animal: Los Animales de Compañía Lideran a Pesar de la Expansión más Rápida del Ganado

Los animales de compañía representaron el 69,22% de los ingresos en 2025, otorgándoles el liderazgo claro en el tamaño del mercado de diagnósticos veterinarios de los Estados Unidos. La categoría se beneficia de la densidad de las clínicas de animales pequeños, el mayor gasto por visita y una cultura clínica que ya utiliza análisis de sangre, imágenes y pruebas especializadas en una amplia gama de casos. Los perros contribuyen con una gran parte del valor porque la oncología, la endocrinología, la cardiología y el seguimiento de enfermedades crónicas a menudo requieren diagnósticos repetidos y de múltiples paneles. El segmento también está respaldado por el crecimiento de los seguros y el alto compromiso de los propietarios con la atención preventiva y de seguimiento.

Se prevé que el ganado crezca a una CAGR del 9,96% hasta 2031, la tasa más rápida entre los tipos de animales. Ese desempeño está vinculado a una mayor carga de pruebas derivada de la vigilancia de brotes y un mayor interés comercial en la salud de precisión del rebaño. Solo California registró 771 rebaños lecheros positivos a H5N1 en septiembre de 2025, lo que muestra cómo un frente de enfermedad puede impulsar grandes volúmenes de pruebas en un corto período. El ganado bovino sigue siendo la mayor base de pruebas en ganado, seguido de las aves de corral y los cerdos, porque la vigilancia y el manejo de enfermedades requieren el uso repetido de ensayos en grandes poblaciones. A medida que las pruebas de crisis se integren gradualmente en un monitoreo de rebaño más rutinario, el ganado debería seguir ganando peso en el mercado de diagnósticos veterinarios de los Estados Unidos.

Por Aplicación: Las Enfermedades Infecciosas Mantienen la Mayor Base mientras la Oncología Avanza más Rápido

Las enfermedades infecciosas representaron el 42,82% de los ingresos en 2025, convirtiéndolas en el segmento de aplicación más grande en el mercado de diagnósticos veterinarios de los Estados Unidos. La categoría abarca la atención de animales de compañía y ganado, cubriendo pruebas de bienestar rutinarias así como respuesta a brotes para enfermedades como la dirofilariosis, la enfermedad de Lyme, la leucemia felina, la influenza aviar de alta patogenicidad H5N1 y el complejo de enfermedad respiratoria bovina. Este amplio alcance clínico otorga a las pruebas de enfermedades infecciosas un perfil de uso repetido que pocas otras aplicaciones pueden igualar. Los requisitos de vigilancia del ganado del USDA han reforzado ese volumen desde 2024, especialmente para los flujos de trabajo de PCR relacionados con productos lácteos.

Se proyecta que la oncología crezca a una CAGR del 10,49% hasta 2031, convirtiéndola en la aplicación de más rápido crecimiento en el mercado de diagnósticos veterinarios de los Estados Unidos. Los nuevos ensayos basados en sangre están ampliando el grupo de pacientes potenciales más allá de los entornos de derivación y hacia los flujos de trabajo de la práctica general. El estudio del AJVR de junio de 2025 sobre microarrays de péptidos reportó sensibilidades de detección en estadio 1 del 68% al 98% en 5 tipos de cáncer canino, mientras que un artículo de 2026 en Frontiers in Veterinary Science evaluó OncoCan para el diagnóstico y el seguimiento del pronóstico mediante ADN libre de células en plasma. La endocrinología también se está profundizando en el punto de atención, como lo demuestra el lanzamiento de la Prueba de Cortisol Catalyst de IDEXX en junio de 2025. Aun así, la oncología es donde la combinación más fuerte de poder de fijación de precios, innovación y cambio en el flujo de trabajo está emergiendo en el mercado de diagnósticos veterinarios de los Estados Unidos.

Por Usuario Final: Los Laboratorios de Referencia Mantienen la Escala mientras el Punto de Atención Gana Velocidad

Los laboratorios de referencia veterinaria representaron el 37,12% de la participación del mercado de diagnósticos veterinarios de los Estados Unidos en 2025, manteniéndolos por delante de otros grupos de usuarios finales por ingresos. Su ventaja proviene de la profundidad del menú, porque la citología, la histopatología, las pruebas genéticas y los paneles de química avanzada aún requieren capacidades que la mayoría de las clínicas no pueden igualar internamente a un costo comparable. Mars, a través de Antech y su red veterinaria más amplia, e IDEXX Reference Laboratories siguen siendo centrales en esta parte del mercado porque combinan capacidad de pruebas con software e instrumentos instalados. Esa estructura otorga a la industria de diagnósticos veterinarios de los Estados Unidos una sólida columna vertebral de envío externo incluso cuando las opciones más rápidas en clínica se expanden.

Se prevé que las pruebas en el punto de atención y en el consultorio crezcan a una CAGR del 10,17% hasta 2031, convirtiéndolas en el segmento de usuario final de más rápido crecimiento. TRUFORMA ilustra por qué este canal se está ampliando, ya que su plataforma de pruebas endocrinas fue diseñada para una respuesta rápida y una huella física pequeña adecuada para clínicas regulares y práctica ambulatoria. Los hospitales y clínicas siguen siendo los principales sitios de colocación de dispositivos, pero los institutos de investigación y las universidades aún desempeñan un papel importante porque generan datos de validación que posteriormente respaldan la adopción comercial. Esto crea un modelo dividido en el que los laboratorios de referencia mantienen la escala y la complejidad, mientras que los sistemas de punto de atención ganan participación en los flujos de trabajo sensibles a la velocidad. Ese equilibrio debería seguir siendo una característica definitoria del mercado de diagnósticos veterinarios de los Estados Unidos hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

California se sitúa en el centro de la demanda en el mercado de diagnósticos veterinarios de los Estados Unidos porque combina una base líder de animales de compañía con una de las mayores cargas de vigilancia del ganado del país. Representó el 18,3% de todas las mascotas aseguradas en los Estados Unidos en 2024, lo que respalda una mayor disposición a aceptar pruebas avanzadas en la atención de animales pequeños. El estado también registró 771 rebaños lecheros positivos a H5N1 en septiembre de 2025, lo que impulsó altos volúmenes de pruebas PCR y convirtió la vigilancia de brotes en una importante influencia en los ingresos de los laboratorios comerciales. Texas muestra una estructura similar de dos caras porque combina grandes poblaciones de ganado bovino, porcino y avícola con una creciente demanda urbana de animales de compañía en Dallas-Fort Worth, Houston y Austin. Florida y Nueva York se suman a este grupo de alto valor y, junto con California y Texas, representan más de un tercio de las mascotas aseguradas del país, lo que respalda una adopción por encima del promedio de diagnósticos premium.

El Medio Oeste y el sur de los Apalaches muestran un patrón diferente, donde la necesidad insatisfecha a menudo está limitada por la capacidad de la fuerza laboral más que por la falta de valor clínico. Los condados rurales han experimentado descensos significativos en la densidad de servicios para animales mixtos, y las designaciones de escasez cubren gran parte de Oklahoma durante un período de cinco años según la Farm Journal Foundation. Eso debilita la recolección, interpretación y seguimiento de muestras, lo que mantiene los ingresos por pruebas del ganado por debajo de su pleno potencial en varios estados. Las acciones del USDA de agosto de 2025 para la fuerza laboral veterinaria rural abordan ese problema directamente, pero el beneficio tardará tiempo en extenderse por el mercado de diagnósticos veterinarios de los Estados Unidos.

El oeste montañoso, el noroeste del Pacífico y el alto Medio Oeste ofrecen un tercer patrón que combina brechas de oferta con adopción selectiva de servicios premium. Colorado, Wyoming y Montana tienen una exposición significativa a caballos y ganado bovino, lo que crea espacio para sistemas de diagnóstico compactos diseñados para uso ambulatorio. Washington y Oregón también han discutido el apoyo a la expansión de la fuerza laboral, lo que podría mejorar el lado de los servicios del acceso a las pruebas si esos esfuerzos avanzan. En la práctica, las mejores oportunidades regionales en el mercado de diagnósticos veterinarios de los Estados Unidos se encuentran donde las geografías desatendidas se combinan con pruebas internas asequibles y una mejor cobertura clínica local.

Panorama Competitivo

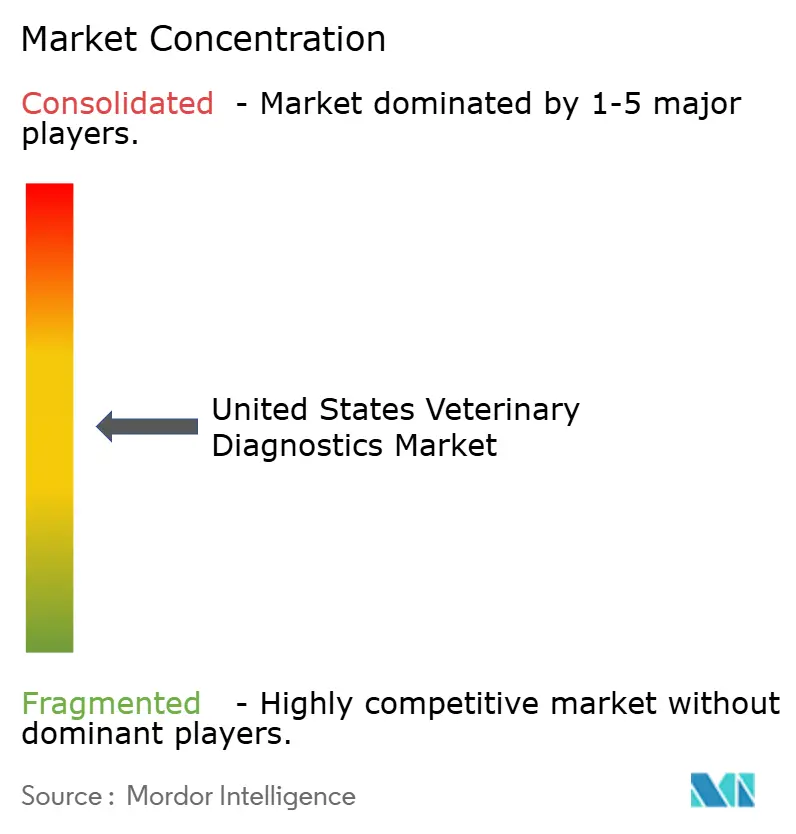

El mercado de diagnósticos veterinarios de los Estados Unidos está moderadamente concentrado en laboratorios de referencia y plataformas de consumibles instaladas, mientras que permanece más fragmentado en las categorías de hardware independiente. IDEXX y Mars, a través de Antech y la red de atención veterinaria más amplia en torno a Banfield, VCA y BluePearl, ocupan posiciones poderosas porque combinan servicios de laboratorio, vínculos de software y ecosistemas de ensayos recurrentes. Esos sistemas conectados elevan los costos de cambio para las clínicas y hacen que la profundidad de la plataforma sea tan importante como el precio del instrumento en las decisiones competitivas. La misma estructura ayuda a explicar por qué el mercado de diagnósticos veterinarios de los Estados Unidos favorece a los proveedores que pueden vender hardware, ensayos, software de flujo de trabajo e interpretación clínica juntos en lugar de como productos aislados. Los competidores más pequeños aún tienen espacio para competir, pero generalmente ganan tracción primero en nichos específicos como la atención móvil, los entornos ambulatorios o las pruebas de aplicación única.

IDEXX ha estado reforzando su base instalada a través de extensiones de productos en lugar de depender únicamente de nuevas colocaciones de hardware. En junio de 2026, la empresa integró SDMA directamente en los perfiles de química Catalyst estándar, lo que añadió la evaluación renal a los flujos de trabajo comunes de química en el punto de atención sin crear pasos de proceso adicionales para las clínicas. En enero de 2026, lanzó el ImageVue DR50 Plus con imágenes con inteligencia artificial y hasta un 60% menos de exposición a la radiación que los sistemas veterinarios de la competencia, al tiempo que amplió Cancer Dx para incluir la detección de tumores de mastocitos caninos. Estos movimientos muestran una estrategia construida en torno a la expansión del menú, la integración del flujo de trabajo y la detección temprana de enfermedades dentro de la misma base de clientes.

Zoetis es el competidor más claro entre las grandes empresas de salud animal porque está construyendo diagnósticos en torno a la inteligencia artificial, el soporte de imágenes y la interpretación vinculada a datos. Su lanzamiento en junio de 2025 de AI Masses en Vetscan Imagyst añadió cribado citológico rápido para lesiones comunes, y su acuerdo de febrero de 2026 para adquirir el negocio de genómica animal de Neogen Corporation extendió ese impulso hacia la salud animal de precisión. bioMérieux también utilizó fusiones y adquisiciones específicas cuando adquirió SpinChip Diagnostics en enero de 2025, añadiendo capacidad de inmunoensayo rápido que podría respaldar la cardiología de compañía y las necesidades de pruebas adyacentes. El espacio en blanco es más fuerte en la práctica móvil, la atención ambulatoria del ganado y las nuevas áreas de vigilancia molecular donde los grandes actores establecidos aún no controlan todos los flujos de trabajo en el mercado de diagnósticos veterinarios de los Estados Unidos.

Líderes de la Industria de Diagnósticos Veterinarios de los Estados Unidos

Bio-Rad Laboratories, Inc.

bioMérieux SA

IDEXX Laboratories, Inc.

Neogen Corporation

Zoetis Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: IDEXX Laboratories anunció la integración de SDMA, un biomarcador renal, directamente en los perfiles CLIPs estándar de Catalyst, haciendo de la evaluación integral de la función renal parte de los perfiles de química en el punto de atención más comunes disponibles para los veterinarios de los Estados Unidos y Canadá. Esto representa la cuarta expansión del menú de Catalyst por parte de IDEXX en menos de 2 años y profundiza la ventaja competitiva en consumibles de su base instalada global de 75.000 unidades.

- Marzo 2026: Zoetis firmó un acuerdo definitivo para adquirir el negocio de genómica animal de Neogen Corporation, un movimiento que alinea la estrategia ganadera de Zoetis con capacidades de salud predictiva y de precisión. La transacción, cuyo cierre se espera en la segunda mitad de 2026, añadirá soluciones de datos genómicos y análisis de atención individualizada en especies de compañía y ganado.

- Enero 2026: IDEXX Laboratories lanzó el Sistema de Imágenes Digitales ImageVue DR50 Plus, su solución de imágenes veterinarias más avanzada, que combina imágenes con inteligencia artificial con hasta un 60% menos de radiación en comparación con los sistemas veterinarios de la competencia. El producto está actualmente disponible para las clínicas veterinarias de los Estados Unidos y Canadá, dirigido a clínicas con alto rendimiento de imágenes.

- Enero 2026: IDEXX Laboratories anunció la expansión de su Panel Cancer Dx para incluir la detección de tumores de mastocitos caninos a mediados de 2026 en América del Norte, junto con el lanzamiento comercial de la citología por aspiración con aguja fina en el Analizador Celular inVue Dx desde el cuarto trimestre de 2025. Estas innovaciones juntas abordan más de un tercio de todos los casos de cáncer canino en una sola plataforma.

Alcance del Informe del Mercado de Diagnósticos Veterinarios de los Estados Unidos

El mercado de diagnósticos veterinarios de los Estados Unidos se refiere al ecosistema comercial de herramientas especializadas, instrumentos, reactivos y servicios de laboratorio utilizados para detectar, monitorear y prevenir trastornos de salud, enfermedades infecciosas y afecciones crónicas tanto en animales de compañía como en ganado.

El Mercado de Diagnósticos Veterinarios de los Estados Unidos está segmentado por tipo de producto, tecnología, tipo de animal, aplicación y usuario final. Por tipo de producto, el mercado incluye consumibles, kits y reactivos e instrumentos. Por tecnología, abarca inmunodiagnósticos, bioquímica clínica, diagnósticos moleculares, hematología, urianálisis y otras tecnologías de diagnóstico. Por tipo de animal, el mercado se divide en animales de compañía, incluidos perros, gatos y otras mascotas, y ganado como bovinos, porcinos, aves de corral y otros animales de granja. Por aplicación, los diagnósticos se utilizan para enfermedades infecciosas, endocrinología, cardiología, oncología y otras áreas clínicas. Finalmente, por usuario final, la adopción se observa en laboratorios de referencia veterinaria, hospitales y clínicas veterinarias, pruebas en el punto de atención y en el consultorio, e institutos de investigación y universidades veterinarias.

| Consumibles, Kits y Reactivos |

| Instrumentos |

| Inmunodiagnósticos |

| Bioquímica Clínica |

| Diagnósticos Moleculares |

| Hematología |

| Urianálisis |

| Otras Tecnologías |

| Animales de Compañía | Perros |

| Gatos | |

| Otros Animales de Compañía | |

| Ganado | Bovinos |

| Porcinos | |

| Aves de Corral | |

| Otros Animales de Ganado |

| Enfermedades Infecciosas |

| Endocrinología |

| Cardiología |

| Oncología |

| Otras Aplicaciones |

| Laboratorios de Referencia Veterinaria |

| Hospitales y Clínicas Veterinarias |

| Pruebas en el Punto de Atención y en el Consultorio |

| Institutos de Investigación y Universidades Veterinarias |

| Por Producto | Consumibles, Kits y Reactivos | |

| Instrumentos | ||

| Por Tecnología | Inmunodiagnósticos | |

| Bioquímica Clínica | ||

| Diagnósticos Moleculares | ||

| Hematología | ||

| Urianálisis | ||

| Otras Tecnologías | ||

| Por Tipo de Animal | Animales de Compañía | Perros |

| Gatos | ||

| Otros Animales de Compañía | ||

| Ganado | Bovinos | |

| Porcinos | ||

| Aves de Corral | ||

| Otros Animales de Ganado | ||

| Por Aplicación | Enfermedades Infecciosas | |

| Endocrinología | ||

| Cardiología | ||

| Oncología | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Laboratorios de Referencia Veterinaria | |

| Hospitales y Clínicas Veterinarias | ||

| Pruebas en el Punto de Atención y en el Consultorio | ||

| Institutos de Investigación y Universidades Veterinarias | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento de 2026 a 2031 para los diagnósticos veterinarios en los Estados Unidos?

Se proyecta que el mercado de diagnósticos veterinarios de los Estados Unidos aumente de USD 3.630 millones en 2026 a USD 5.520 millones en 2031 a una CAGR del 8,76%.

¿Qué grupo animal contribuye más a los ingresos?

Los animales de compañía lideraron con el 69,22% de los ingresos en 2025, respaldados por una gran base de clínicas de animales pequeños, alto compromiso de los propietarios y creciente apoyo de los seguros.

¿Qué área tecnológica está creciendo más rápido?

Los diagnósticos moleculares son el segmento tecnológico de más rápido crecimiento, con una CAGR del 8,38% hasta 2031, respaldados por los avances en el cribado del cáncer canino y la vigilancia PCR de leche cruda liderada por el USDA.

¿Por qué la oncología se está volviendo más importante en las pruebas veterinarias?

Se prevé que la oncología crezca a una CAGR del 10,49% hasta 2031 porque la biopsia líquida basada en sangre y la citología con soporte de inteligencia artificial están ayudando a acercar la detección del cáncer a los flujos de trabajo de la práctica rutinaria.

¿Qué canal de usuario final se está expandiendo más rápidamente?

Las pruebas en el punto de atención y en el consultorio son el segmento de usuario final de más rápido crecimiento con una CAGR del 10,17% hasta 2031, impulsadas por analizadores compactos que se adaptan a clínicas pequeñas y modelos de práctica ambulatoria.

Última actualización de la página el: