Tamaño y Participación del Mercado de Suturas Veterinarias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 567.10 Millones de dólares |

| Tamaño del Mercado (2031) | 818.40 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.66% CAGR |

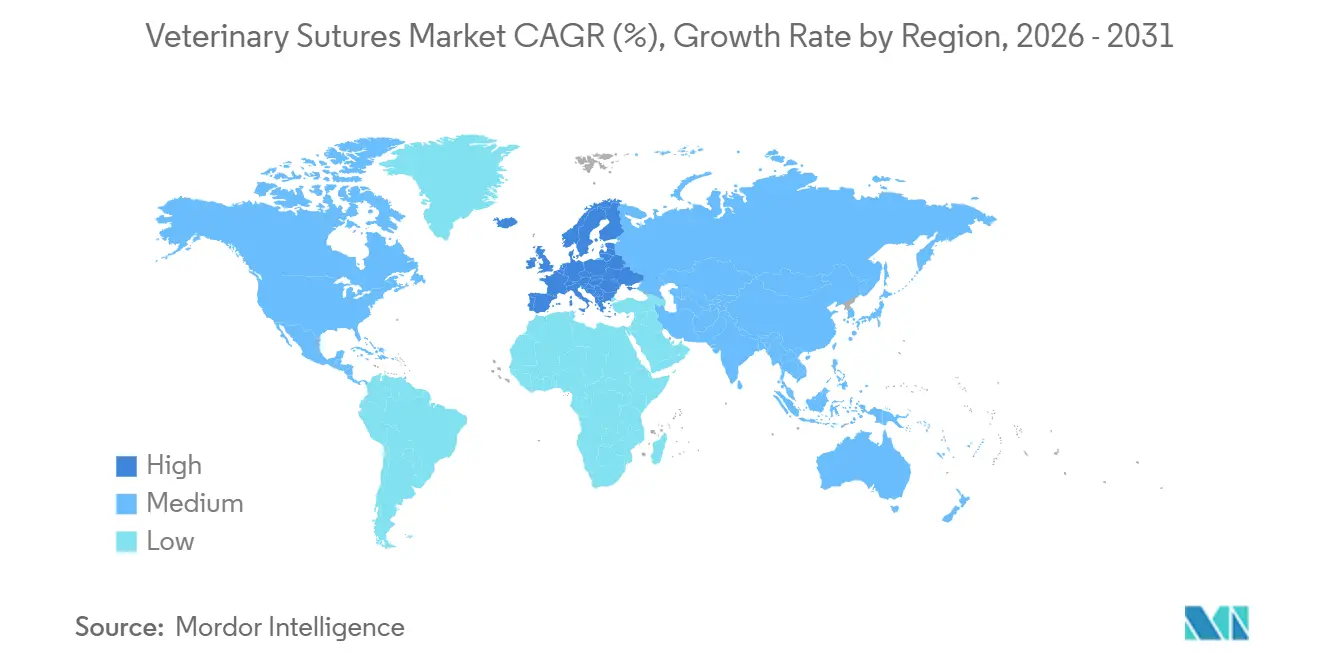

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

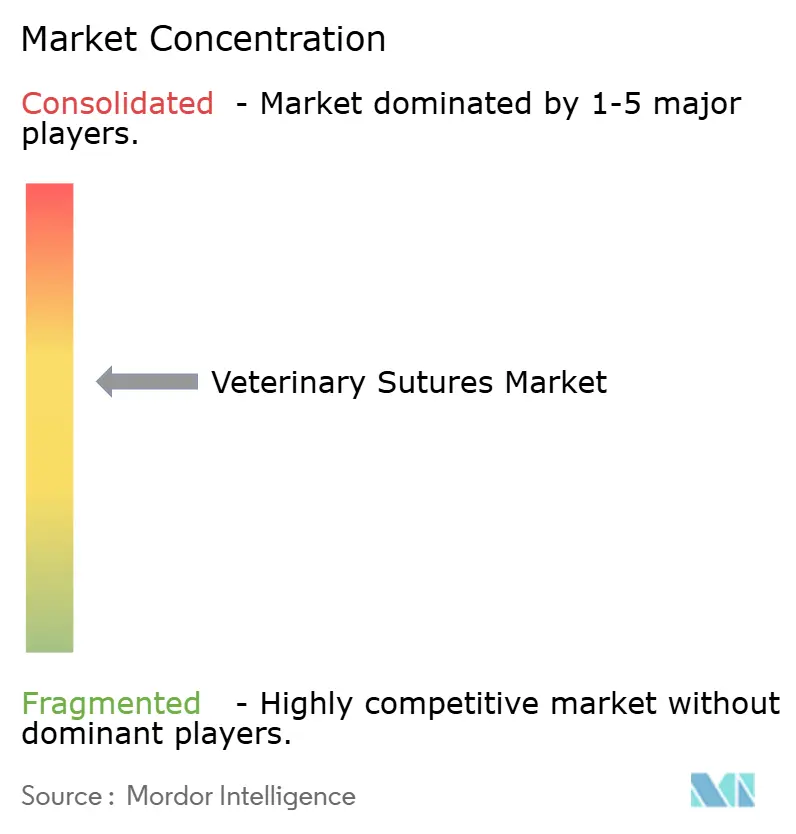

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suturas Veterinarias por Mordor Intelligence

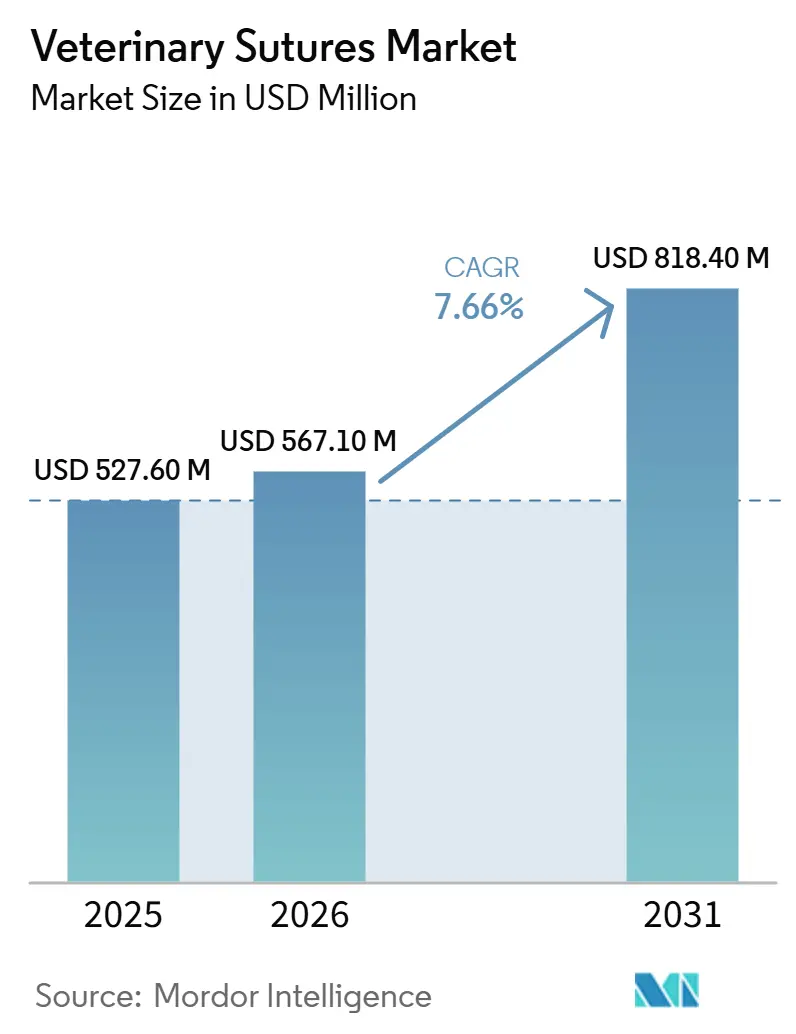

El tamaño del Mercado de Suturas Veterinarias fue valorado en USD 527,60 millones en 2025 y se estima que crecerá desde USD 567,10 millones en 2026 hasta alcanzar USD 818,40 millones en 2031, a una CAGR del 7,66% durante el período de pronóstico (2026-2031).

El aumento de los volúmenes quirúrgicos en animales de compañía, una mayor cobertura de seguros para mascotas y el cambio hacia productos absorbibles y con púas que acortan el tiempo en quirófano son los principales catalizadores de crecimiento. América del Norte mantuvo la mayor participación regional en 2025, aunque Europa está preparada para crecer más rápido a medida que la consolidación hospitalaria bajo el grupo AniCura de Mars Petcare agiliza la adquisición y las regulaciones europeas armonizadas aceleran las aprobaciones de dispositivos. En todas las aplicaciones, los procedimientos dermatológicos y plásticos están aumentando rápidamente porque las suturas con púas eliminan los pasos de anudado, mientras que las políticas de gestión antimicrobiana están orientando a las clínicas hacia líneas recubiertas de triclosán que limitan las infecciones sin antibióticos sistémicos. La presión sobre los precios persiste en el mercado de suturas veterinarias a medida que las cadenas hospitalarias aprovechan los contratos de marca privada, pero la demanda de innovaciones recubiertas, sin nudos y absorbibles respalda precios premium.

Conclusiones Clave del Informe

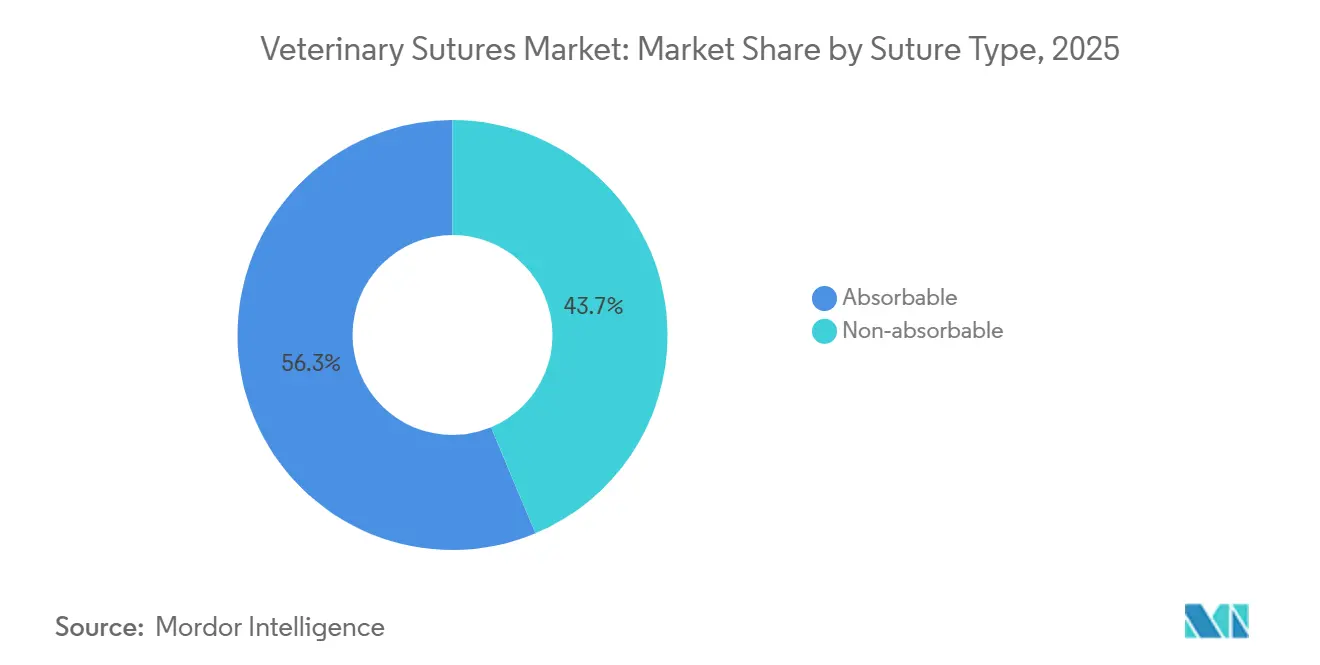

- Por tipo de sutura, las suturas absorbibles lideraron con el 56,30% de la participación del mercado de suturas veterinarias en 2025 y se están expandiendo a una CAGR del 8,12% hasta 2031.

- Por estructura, las estructuras de monofilamento representaron el 61,67% del tamaño del mercado de suturas veterinarias en 2025 y avanzan a una CAGR del 8,21% durante el horizonte de pronóstico.

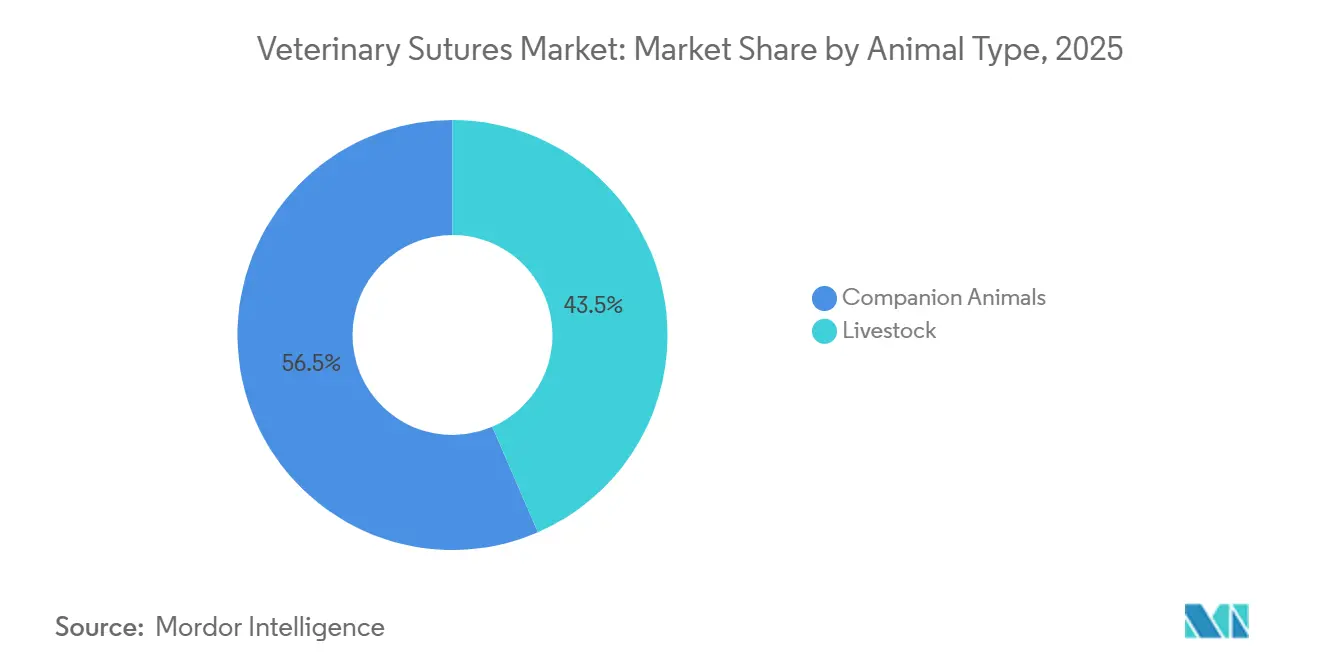

- Por tipo de animal, los animales de compañía generaron el 56,50% de la demanda en 2025 y se espera que crezcan a una CAGR del 7,98% hasta 2031.

- Por usuarios finales, los hospitales veterinarios representaron el 45,82% de los ingresos de 2025; los centros ambulatorios y de especialidades son el canal de más rápido crecimiento, con una CAGR del 7,9% hasta 2031.

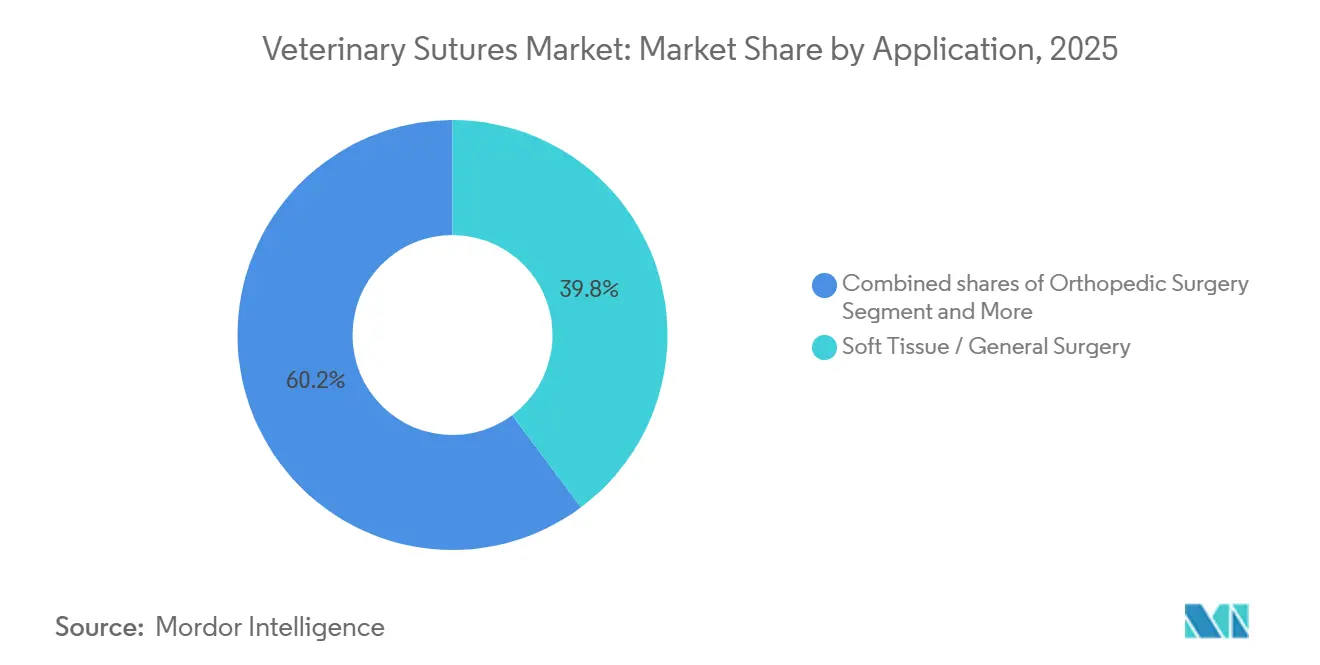

- Por aplicación, la Cirugía de Tejido Blando / General representó el 39,80% de los ingresos de 2025, mientras que los procedimientos dermatológicos y plásticos crecieron a una CAGR del 7,93% hasta 2031.

- Por geografía, América del Norte capturó el 35,78% de los ingresos de 2025, mientras que Europa está preparada para registrar la CAGR más rápida del 8,03% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Suturas Veterinarias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos volúmenes quirúrgicos en animales de compañía | +1.8% | Núcleo en América del Norte y Europa, relevancia global | Mediano plazo (2-4 años) |

| Expansión del seguro para mascotas | +1.5% | América del Norte, Europa, ciudades emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Preferencia por suturas absorbibles | +1.2% | Global | Corto plazo (≤ 2 años) |

| Desarrollo de infraestructura veterinaria en Asia-Pacífico | +1.4% | Enfoque en Asia-Pacífico, extensión a Oriente Medio | Largo plazo (≥ 4 años) |

| Adopción de suturas con púas y antibacterianas | +1.0% | América del Norte y Europa primero, Asia-Pacífico a continuación | Mediano plazo (2-4 años) |

| Expansión de clínicas HQHVSN y móviles | +0.9% | América del Norte, América Latina, programas piloto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Volúmenes Quirúrgicos en Animales de Compañía Impulsan la Demanda Base

Los refugios admitieron 2,8 millones de animales en los Estados Unidos durante el primer semestre de 2025, y las tasas de adopción aumentaron al 76%, generando futuras cirugías electivas que consumen grandes cantidades de suturas [1]Shelter Animals Count, "Base de Datos Nacional de Refugios," shelteranimalscount.org. Las clínicas de esterilización y castración de alta calidad y alto volumen (HQHVSN) ahora completan entre 25 y 60 procedimientos diarios, estandarizando las suturas absorbibles con púas para maximizar el rendimiento. Los menores costos de los procedimientos derivados de estas eficiencias amplían el acceso para los dueños de mascotas y municipios sensibles al precio, estabilizando la demanda incluso en períodos de desaceleración. El mayor uso de diagnóstico por imagen está impulsando las resecciones tumorales, añadiendo volumen adicional. En conjunto, la esterilización en refugios y las intervenciones electivas financiadas por los propietarios forman un motor dual resiliente que sustenta el mercado de suturas veterinarias.

La Expansión del Seguro para Mascotas Desbloquea Procedimientos Avanzados

Las primas de seguros para mascotas en América del Norte crecieron un 20,8% en 2024 hasta USD 5,15 mil millones, elevando las mascotas aseguradas a 6,4 millones y reduciendo las barreras de desembolso directo para cirugías avanzadas [2]Asociación Norteamericana de Seguros de Salud para Mascotas, "Estado de la Industria 2025," naphia.org. Las pólizas ahora cubren de forma rutinaria reparaciones ortopédicas y trabajos oncológicos complejos, impulsando la adopción de líneas absorbibles y con púas que reducen los episodios de anestesia. La penetración europea ya supera el 25% en el Reino Unido y Escandinavia, y los productos piloto en las zonas urbanas de China e India están replicando este modelo. A medida que el seguro se expande, la combinación de casos se desplaza hacia intervenciones de mayor complejidad que requieren materiales de cierre más sofisticados, elevando tanto el volumen como el precio de venta promedio. Las directrices de reembolso de las aseguradoras también validan los productos premium, reforzando su posición en el mercado de suturas veterinarias.

Las Suturas Absorbibles Reducen las Visitas de Seguimiento y el Riesgo Anestésico

Las suturas de ácido poliglicólico, polidioxanona y poliglecaprona se degradan de manera predecible en un período de 60 a 180 días, alineándose con los plazos de cicatrización tisular y eliminando las visitas de extracción. Las clínicas reportan menos ausencias y una programación más fluida cuando las citas de extracción son innecesarias. Los propietarios valoran la reducción de la exposición a la anestesia, y los veterinarios ganan eficiencia en el flujo de trabajo. Aunque los materiales absorbibles tienen un precio premium, el ahorro en mano de obra de seguimiento compensa la diferencia. La supervisión de la FDA-CVM sobre la cinética de degradación impone estándares de calidad que protegen a los actores establecidos frente a importaciones de menor calidad.

La Expansión de la Infraestructura Veterinaria en Asia-Pacífico Crea Crecimiento a Largo Plazo

Los inversores de capital privado en esta región están financiando cadenas hospitalarias en ciudades de primer nivel, ampliando la capacidad quirúrgica [3]PetHadoop, "Libro Blanco de la Industria de Mascotas en China 2024," pethadoop.com. Los 24,2 millones de mascotas de Japón sostienen un ecosistema maduro de atención especializada, mientras que las facultades de veterinaria de India añaden cientos de graduados cada año, aliviando la escasez de profesionales. Los gobiernos de Corea del Sur y Australia están subsidiando clínicas móviles que llegan a los propietarios rurales, sembrando demanda donde los hospitales físicos son escasos. La historia de crecimiento de la región se centra en la expansión del volumen a medida que los nuevos dueños de mascotas acceden a cirugías básicas, posicionando a Asia-Pacífico como un pilar de los ingresos futuros del mercado de suturas veterinarias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución por adhesivos tisulares y grapas | -0.8% | América del Norte y Europa como primeros adoptantes | Corto plazo (≤ 2 años) |

| Proveedores regionales de marca privada y bajo costo | -0.6% | Global, más pronunciado en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Escasez de personal veterinario | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Estándares de rendimiento antimicrobiano en aumento | -0.3% | Entornos regulatorios de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Adhesivos Tisulares y las Grapas Erosionan la Participación en Aplicaciones Selectas

Los adhesivos de cianoacrilato y las grapas cutáneas cierran heridas de baja tensión en segundos, ahorrando tiempo al cirujano y permitiendo que los técnicos realicen cierres rutinarios bajo supervisión. Las clínicas HQHVSN los adoptan de manera agresiva porque los minutos ahorrados por caso se multiplican en decenas de procedimientos diarios. Sin embargo, los adhesivos tienen un mayor costo por uso cuando se considera el desperdicio de tubos parcialmente utilizados, y las grapas requieren una visita de extracción a menos que se elijan variantes absorbibles, lo que limita su atractivo. El riesgo de sustitución se limita, por tanto, a aproximadamente el 10-15% del mercado de suturas veterinarias, principalmente dentro de las líneas no absorbibles de uso general.

Los Fabricantes de Marca Privada y Regionales Intensifican la Presión sobre los Precios

Las cadenas hospitalarias como VCA de Mars Petcare aprovechan su escala para adquirir suturas de marca privada de fábricas certificadas con ISO 13485 en India y Turquía con descuentos significativos respecto a los equivalentes de marca. Los fabricantes regionales como Orion Sutures y KATSAN están ganando licitaciones en América Latina y el Sudeste Asiático, convirtiendo en productos básicos las ofertas de monofilamento estándar. Los actores de marca establecidos responden centrándose en recubrimientos patentados y estructuras con púas, pero la compresión de márgenes es inevitable en los segmentos sensibles al precio del mercado de suturas veterinarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sutura: Los Materiales Absorbibles Extienden su Liderazgo

Los productos absorbibles capturaron el 56,30% de la participación del mercado de suturas veterinarias en 2025 y se prevé que crezcan con una CAGR del 8,12%. Los hospitales prefieren las líneas de ácido poliglicólico y polidioxanona para cierres de tejido blando porque eliminan las visitas de extracción, reducen el riesgo anestésico y satisfacen la conveniencia del propietario. El tamaño del mercado de suturas veterinarias vinculado a los absorbibles está, por tanto, creciendo más rápido que el crecimiento general de los ingresos, incluso en regiones sensibles al precio donde la logística de seguimiento es difícil.

Las variantes absorbibles con púas potencian la ventaja de velocidad al eliminar los nudos, y la adopción temprana en los programas HQHVSN señala una difusión generalizada. Los no absorbibles mantienen roles de nicho en reparaciones de tendones y cierres de piel externa en animales grandes donde el soporte tensil duradero es vital, aunque su participación se está erosionando a medida que la ciencia de polímeros mejora la resistencia de los absorbibles. El escrutinio regulatorio de la FDA-CVM sobre los perfiles de hidrólisis establece una línea de calidad base que desalienta las importaciones de baja calidad, manteniendo la lealtad a la marca donde el riesgo quirúrgico es mayor.

Por Estructura: El Monofilamento Gana Terreno por las Prioridades de Control de Infecciones

Las líneas de monofilamento representaron el 61,67% de los ingresos del mercado en 2025 y se espera que crezcan a una CAGR del 8,21% para 2031. La reducción del arrastre tisular acorta el tiempo operatorio, y la menor adherencia bacteriana se alinea con los objetivos de gestión antimicrobiana. En consecuencia, la porción de valor del tamaño del mercado de suturas veterinarias generada por el monofilamento está creciendo más rápido que las alternativas trenzadas.

El monofilamento con púas añade otra capa de utilidad, combinando el control de infecciones con el ahorro de tiempo. Las suturas trenzadas aún dominan los procedimientos cardiovasculares y oftálmicos donde la flexibilidad supera las preocupaciones por infecciones. Los fabricantes contrarrestan las ganancias del monofilamento añadiendo recubrimientos antibacterianos a las líneas trenzadas, pero las desventajas estructurales persisten. A medida que las clínicas miden las tasas de complicaciones postoperatorias con mayor rigor, los cirujanos optan por el monofilamento en campos contaminados, reforzando el cambio.

Por Tipo de Animal: Las Mascotas de Compañía Sostienen la Base de Demanda Principal

Los animales de compañía generaron el 56,50% de las ventas en 2025 y avanzan a una CAGR del 7,98%, reflejando el sostenido número de procedimientos en perros y gatos en centros urbanos con alto ingreso disponible. La adopción de seguros para mascotas y la disposición de los propietarios a pagar por resecciones tumorales, reparaciones de ligamentos cruzados y cierres cosméticos sustentan este crecimiento. En consecuencia, el segmento de animales de compañía del mercado de suturas veterinarias sigue siendo el foco estratégico para innovaciones premium como las líneas antibacterianas con púas.

La demanda del sector ganadero es menor, aunque crece de manera notable, ya que las cirugías en bovinos y porcinos enfatizan las intervenciones de emergencia donde el costo supera a la sofisticación. Los procedimientos equinos forman un pequeño nicho premium pero no pueden modificar la dinámica agregada del mercado. A menos que las regulaciones de bienestar animal en granjas endurezcan los requisitos quirúrgicos, el ganado seguirá siendo un contribuyente de participación modesta hasta 2031.

Por Usuario Final: Los Hospitales Lideran, los Centros Ambulatorios se Aceleran

Los hospitales veterinarios capturaron el 45,82% de los ingresos de 2025 y se espera que crezcan con una CAGR del 7,87% hasta 2031, gracias a los casos de derivación que requieren cierres multicapa y generan un mayor consumo de suturas por procedimiento. La consolidación dentro de las cadenas corporativas permite a estos hospitales negociar descuentos por volumen mientras mantienen líneas absorbibles y con púas de marca para casos complejos. Las clínicas y las unidades móviles HQHVSN representan colectivamente una participación significativa y avanzan a una CAGR notable, impulsadas por kits estandarizados y programas de alcance comunitario.

Los institutos académicos, aunque son compradores pequeños, influyen en la selección de productos al validar nuevos materiales en ensayos controlados, dando forma a la demanda futura en todo el mercado de suturas veterinarias. Las plataformas de teleconsulta redistribuyen aún más el flujo de casos, dirigiendo las cirugías avanzadas a centros de especialidades que almacenan dispositivos de cierre de mayor margen.

Por Aplicación: Los Procedimientos Dermatológicos Superan al Núcleo de Tejido Blando

La cirugía de tejido blando y general se mantuvo como líder en volumen con el 39,80% en 2025, anclando el consumo base. Sin embargo, los procedimientos dermatológicos y plásticos se están expandiendo a una CAGR del 7,93% gracias a las suturas con púas que agilizan los cierres cosméticos de piel y la creciente demanda de los propietarios por resultados con mínimas cicatrices, elevando el tamaño del mercado de suturas veterinarias dedicado a estos tratamientos.

La ortopedia tiene un valor sustancial porque las líneas de poliéster trenzado de alta resistencia y de polietileno de ultra alto peso molecular (UHMWPE) tienen precios premium, aunque el número de casos es menor. Las cirugías oftálmicas y dentales dependen de absorbibles ultrafinos, y sus ganancias incrementales añaden colectivamente un volumen significativo. En general, las aplicaciones con tanto complejidad técnica como una fuerte disposición de pago por parte del propietario están reformando la combinación de productos hacia innovaciones con púas y antibacterianas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 35,78% del mercado de suturas veterinarias en 2025, respaldada por más de 30.000 consultorios en los Estados Unidos y 6,4 millones de mascotas aseguradas que autorizan intervenciones electivas. La escasez de personal modera el crecimiento, aunque los programas HQHVSN que realizan hasta 60 esterilizaciones diarias mantienen los volúmenes base saludables. Las regulaciones de la FDA-CVM sobre biocompatibilidad mantienen un estándar de calidad que favorece a los proveedores establecidos.

Se proyecta que Europa registre una CAGR del 8,03% hasta 2031, la más rápida entre todas las regiones. La red de 400 clínicas de AniCura centraliza las compras y acelera la adopción de líneas recubiertas de triclosán bajo protocolos uniformes. La armonización de aprobaciones de dispositivos de la Agencia Europea de Medicamentos reduce los obstáculos de lanzamiento, y una penetración del seguro para mascotas superior al 25% en el Reino Unido sostiene la demanda de absorbibles premium. Europa del Este emerge como una base de fabricación competitiva en precios para suturas de marca privada, mientras que los países escandinavos pilotan recubrimientos antimicrobianos de próxima generación.

Asia-Pacífico se queda atrás en participación de mercado pero lidera en volumen incremental, impulsada por la economía de mascotas de China de USD 39,8 mil millones y la rápida construcción de hospitales. Japón proporciona una plantilla madura para la práctica especializada, y las cadenas indias abren hospitales insignia en las metrópolis, ampliando el acceso. Los fabricantes regionales como Genia Group y Orion Sutures ganan en precio, aunque las crecientes expectativas de calidad abren caminos para importaciones de marca recubiertas y con púas. Oriente Medio y África y América del Sur siguen siendo pequeños pero en crecimiento a medida que los ingresos disponibles amplían el acceso quirúrgico, con la gran población canina de Brasil anclando la demanda latinoamericana.

Panorama Competitivo

El mercado de suturas veterinarias muestra una fragmentación moderada, con B. Braun Vet Care, Ethicon y Medtronic como anclas del segmento multinacional. La gama de suturas con púas Quill Vet de Corza Medical y las líneas recubiertas antibacterianas de DemeTECH se diferencian mediante tecnología patentada. Los compradores en proceso de consolidación Mars Petcare, National Veterinary Associates y los distribuidores respaldados por Covetrus ejercen presión a la baja sobre los precios al adquirir suturas de marca privada de plantas certificadas con ISO 13485 en India y Turquía.

La innovación sigue siendo el principal foso defensivo: las geometrías con púas reducen el tiempo de cierre entre un 30 y un 40%, y los nuevos péptidos antimicrobianos en desarrollo apuntan a reemplazar el triclosán y evitar las preocupaciones de resistencia. Arthrex Vet Systems aprovecha la tecnología de fibra de la medicina deportiva humana para suministrar cintas ortopédicas de ultra alta resistencia, mientras que Securos Surgical comercializa kits de anclaje más sutura que simplifican las reparaciones de ligamentos cruzados. Los costos de cumplimiento de la FDA-CVM y la Agencia Europea de Medicamentos aún disuaden a algunos participantes de bajo costo, aunque los proveedores regionales en ascenso reducen la brecha a medida que invierten en salas limpias y líneas de envasado automatizadas.

La competencia futura probablemente se polarizará en segmentos de alto rendimiento recubiertos y con púas, donde los actores establecidos mantienen poder de fijación de precios, y en segmentos de monofilamento básico, donde la marca privada gana participación. Las alianzas estratégicas entre cadenas hospitalarias y empresas de dispositivos, así como las plataformas de adquisición integradas que combinan software de inventario con suministro de consumibles, darán forma a la dinámica de negociación hasta 2031.

Líderes de la Industria de Suturas Veterinarias

Medtronic plc

Johnson & Johnson

B. Braun Melsungen AG

Corza Medical, Inc.

Dolphin Sutures

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Assut Europe anunció el lanzamiento de su línea de suturas veterinarias bajo el nombre de marca GexFix Veterinary Medical Devices en los Estados Unidos.

- Mayo de 2025: B. Braun estableció una asociación de fabricación de marca privada con AIP Medical para producir suturas veterinarias biodegradables.

- Febrero de 2025: Mars Petcare aseguró la propiedad total de AniCura, permitiendo la adquisición centralizada de suturas en 400 clínicas europeas y amplificando el poder de negociación del comprador.

Alcance del Informe del Mercado Global de Suturas Veterinarias

Según el alcance del informe, las suturas veterinarias son herramientas indispensables utilizadas para aproximar tejidos dañados, cerrar incisiones quirúrgicas y ligar vasos sanguíneos para facilitar la cicatrización natural.

El mercado de suturas veterinarias está segmentado por tipo de sutura, estructura, tipo de animal, usuarios finales, aplicación y geografía. Por tipo de sutura, el mercado se segmenta en absorbible y no absorbible. Por estructura, el mercado se segmenta en monofilamento y multifilamento. Por tipo de animal, el mercado se segmenta en animales de compañía y ganado. Por usuario final, el mercado se segmenta en hospitales veterinarios, clínicas veterinarias, centros ambulatorios y de especialidades, e institutos académicos y de investigación. Por aplicación, el mercado se segmenta en cirugía de tejido blando / general, cirugía ortopédica, cirugía oftálmica, cirugía dental / oral, cirugía gastrointestinal y urológica, y procedimientos dermatológicos y plásticos.

Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Absorbible |

| No Absorbible |

| Monofilamento |

| Multifilamento (Trenzado) |

| Animales de Compañía |

| Ganado |

| Hospitales Veterinarios |

| Clínicas Veterinarias |

| Centros Ambulatorios y de Especialidades |

| Institutos Académicos y de Investigación |

| Cirugía de Tejido Blando / General |

| Cirugía Ortopédica |

| Cirugía Oftálmica |

| Cirugía Dental / Oral |

| Cirugía Gastrointestinal y Urológica |

| Procedimientos Dermatológicos y Plásticos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Sutura | Absorbible | |

| No Absorbible | ||

| Por Estructura | Monofilamento | |

| Multifilamento (Trenzado) | ||

| Por Tipo de Animal | Animales de Compañía | |

| Ganado | ||

| Por Usuario Final | Hospitales Veterinarios | |

| Clínicas Veterinarias | ||

| Centros Ambulatorios y de Especialidades | ||

| Institutos Académicos y de Investigación | ||

| Por Aplicación | Cirugía de Tejido Blando / General | |

| Cirugía Ortopédica | ||

| Cirugía Oftálmica | ||

| Cirugía Dental / Oral | ||

| Cirugía Gastrointestinal y Urológica | ||

| Procedimientos Dermatológicos y Plásticos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Dónde es más fuerte el crecimiento regional?

Europa es la geografía de más rápido crecimiento con una CAGR del 8,03% hasta 2031, impulsada por la consolidación hospitalaria y la alta penetración del seguro.

¿Qué categoría de producto lidera la demanda global?

Las suturas absorbibles ocupan la posición principal, representando el 56,30% de los ingresos de 2025 y expandiéndose más rápido que el mercado en general.

¿Por qué las suturas con púas están ganando popularidad?

Las púas bidireccionales eliminan el anudado, reduciendo el tiempo de cierre hasta en un 40% y liberando capacidad en quirófano en clínicas con escasez de personal.

¿Qué limita el crecimiento del mercado a pesar del aumento en la tenencia de mascotas?

La escasez de personal veterinario alarga los tiempos de espera para cirugías electivas, limitando el número de procedimientos en América del Norte y Europa.

¿Qué tamaño tiene el Mercado de Suturas Veterinarias?

El tamaño del Mercado de Suturas Veterinarias se estima en USD 527,60 millones en 2025.

Última actualización de la página el: