Tamaño y Participación del Mercado de Servicios de Diagnóstico Equino

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 314.20 Millones de dólares |

| Tamaño del Mercado (2031) | 422.80 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.09% CAGR |

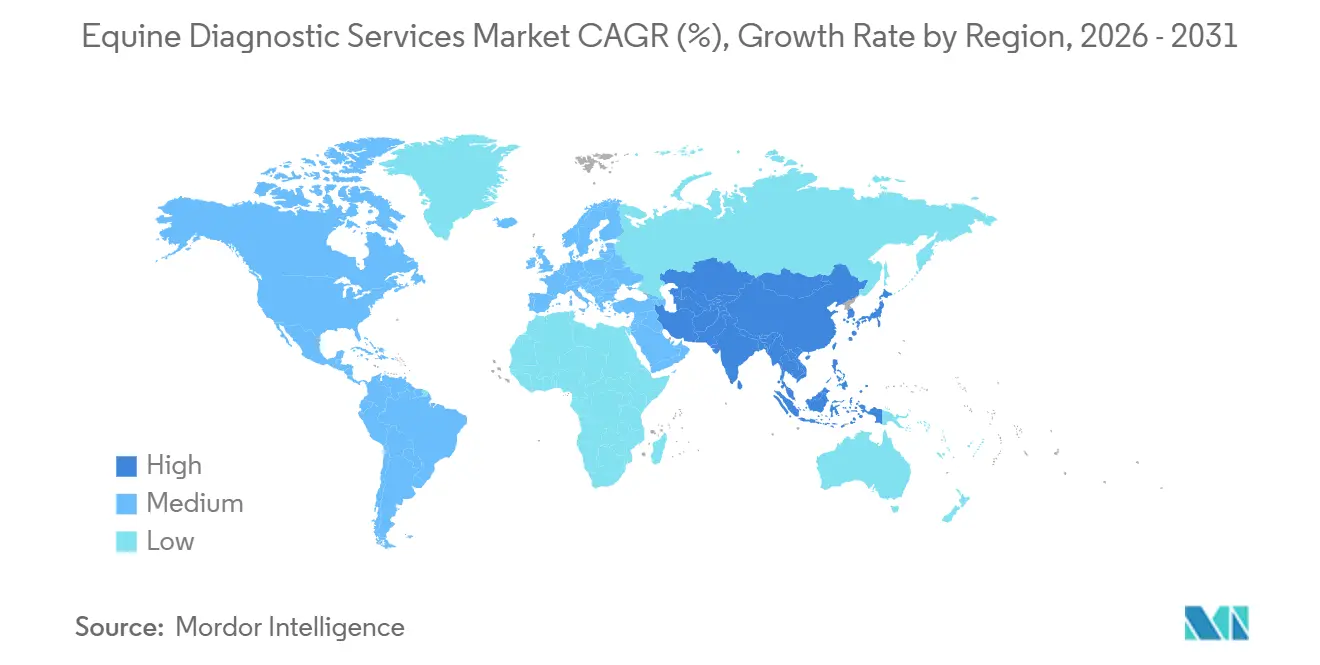

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

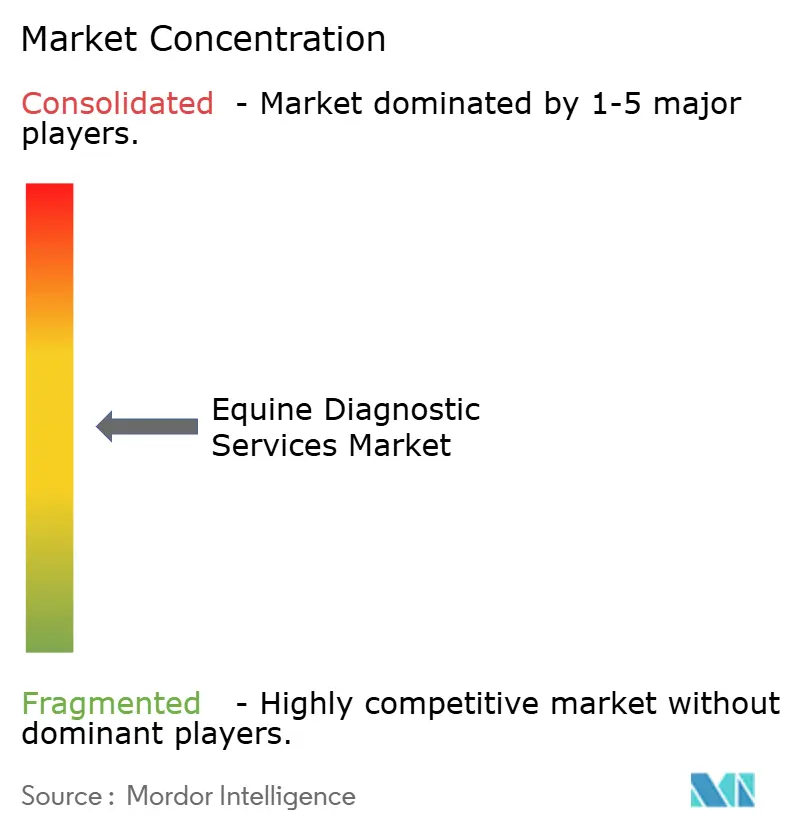

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Diagnóstico Equino por Mordor Intelligence

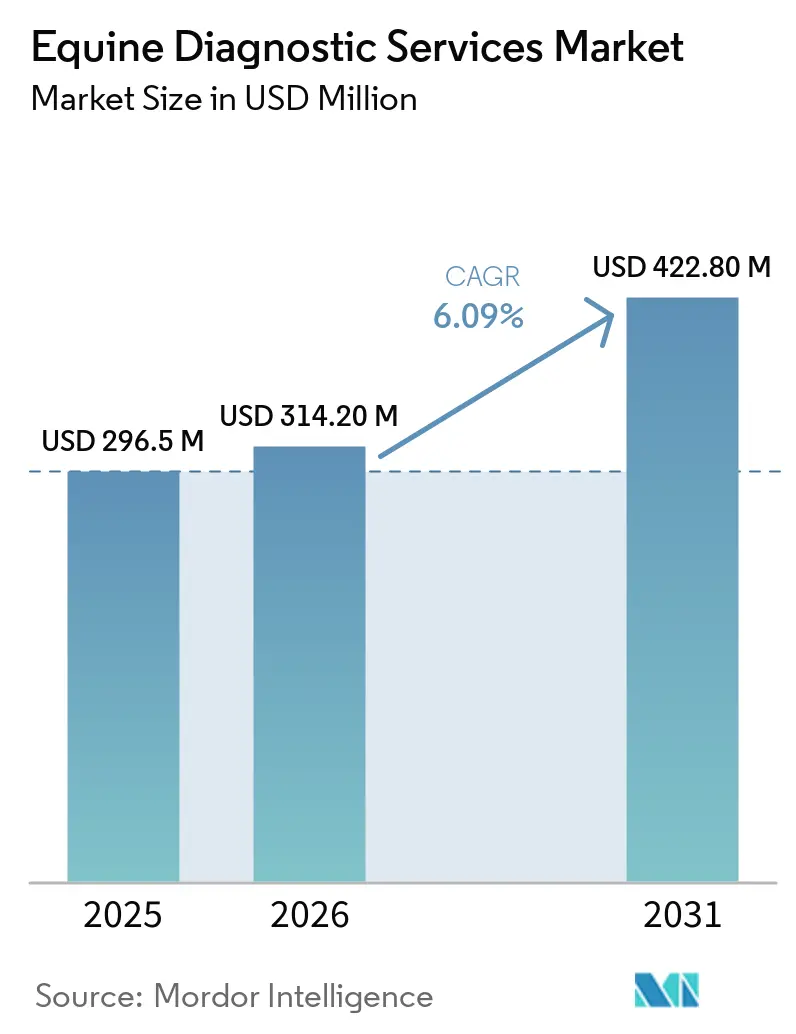

El tamaño del Mercado de Servicios de Diagnóstico Equino fue valorado en USD 296,5 millones en 2025 y se estima que crecerá desde USD 314,20 millones en 2026 hasta alcanzar USD 422,80 millones en 2031, a una CAGR del 6,09% durante el período de pronóstico (2026-2031).

Los protocolos regulatorios de bioseguridad en 2026 han convertido las pruebas moleculares de una opción especializada en un requisito estándar en competiciones de élite y movimientos transfronterizos, lo que ha elevado los volúmenes de referencia para los laboratorios de referencia y las pruebas en eventos in situ. La resonancia magnética en estación y la tomografía computarizada con carga de peso se están consolidando como estudios de diagnóstico de cojera predeterminados en los centros de referencia, ya que acortan el tiempo hasta el diagnóstico y evitan los riesgos de la anestesia general, mientras que los modelos de suscripción reducen las barreras de capital para las prácticas de tamaño mediano. Los analizadores junto al establo y los equipos de imagen portátiles llevan ahora el diagnóstico al pasillo del establo, comprimiendo los tiempos de respuesta para decisiones críticas en el tiempo, como el triaje de cólico y las cuarentenas respiratorias. Las operaciones remotas para modalidades avanzadas están abordando la escasez de técnicos al permitir que expertos centralizados operen escáneres en el campo, lo que amplía el acceso geográfico sin aumentar el personal in situ. Los análisis objetivos de la marcha están ajustando los criterios de derivación al detectar asimetrías subclínicas, que alimentan estudios de imagen más específicos y refuerzan la gestión de riesgos en programas de carreras y deporte de alto nivel.

Conclusiones Clave del Informe

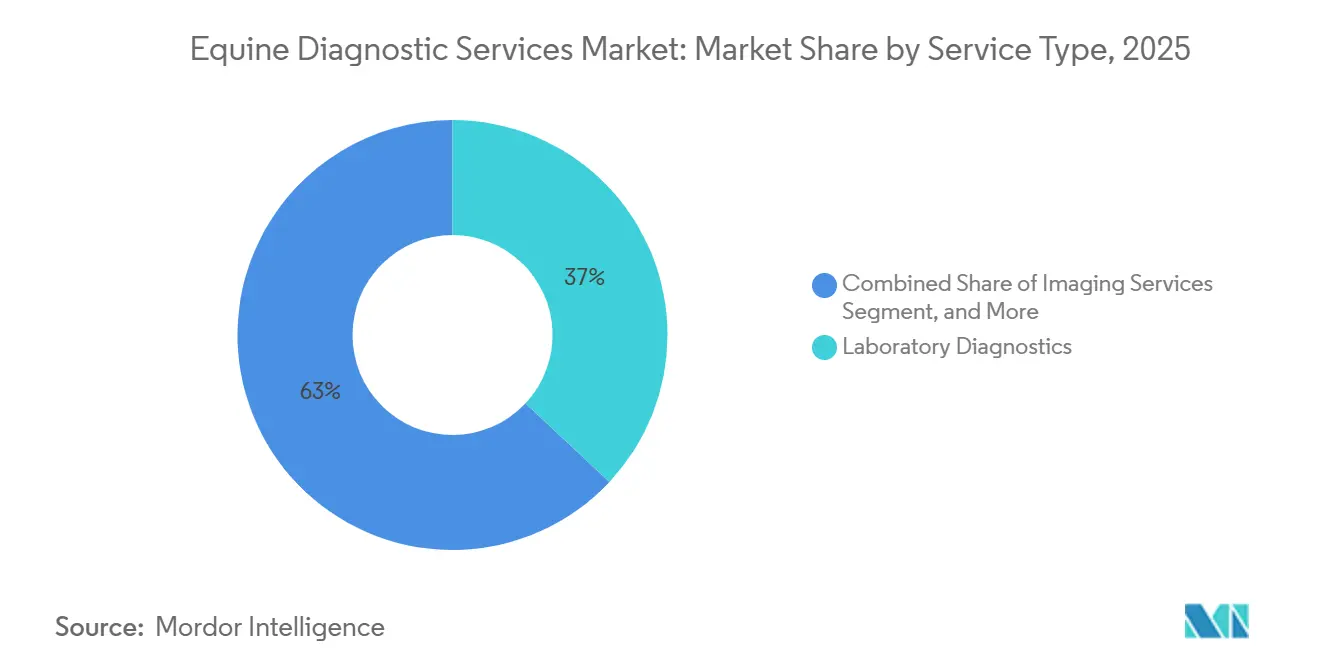

- Por tipo de servicio, los diagnósticos de laboratorio lideraron con una participación de ingresos del 36,98% en 2025, mientras que se proyecta que los diagnósticos en el punto de atención o en el campo crezcan a una CAGR del 8,93% hasta 2031 en el mercado de servicios de diagnóstico equino.

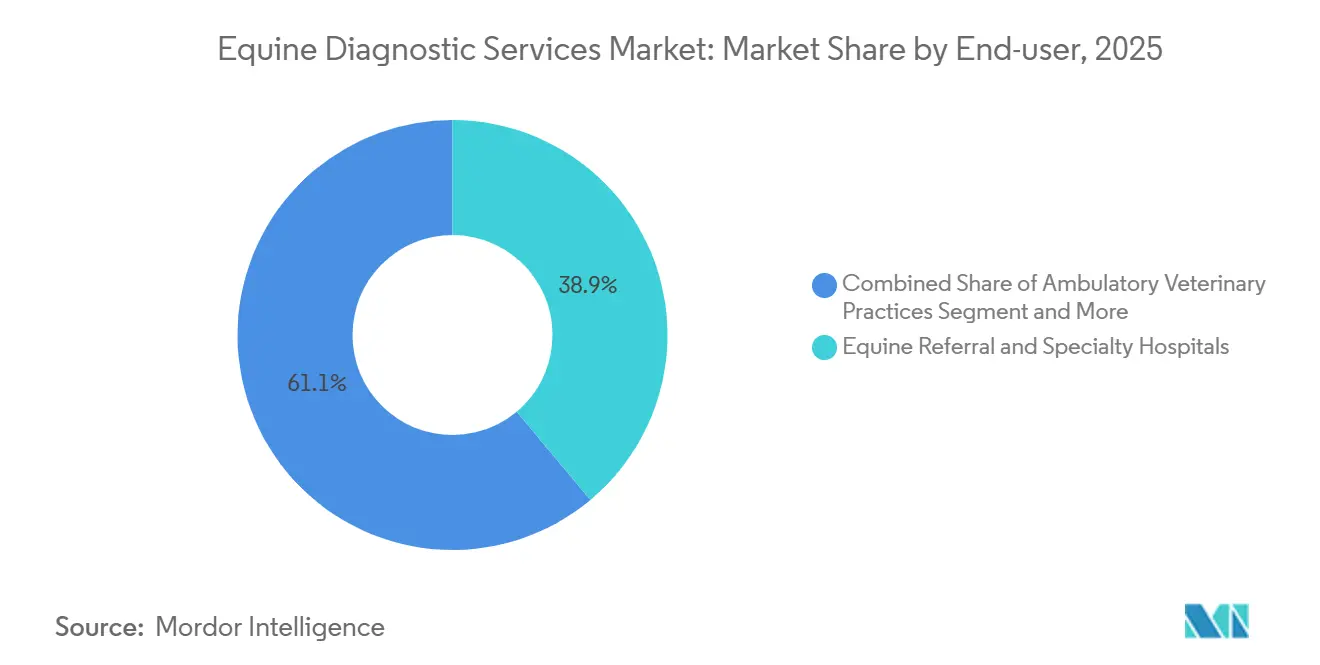

- Por entorno de usuario final o proveedor, los hospitales de referencia y especialidad equina representaron el 38,91% de la participación del mercado de servicios de diagnóstico equino en 2025, mientras que los laboratorios de referencia veterinaria comerciales registraron la CAGR más rápida del 7,93% hasta 2031 en el mercado de servicios de diagnóstico equino.

- Por geografía, América del Norte capturó el 41,66% de la participación en 2025; Asia-Pacífico registra la CAGR regional más rápida del 8,12% hasta 2031 en el mercado de servicios de diagnóstico equino.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Diagnóstico Equino

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Resonancia Magnética o Tomografía Computarizada en Estación Acelera el Diagnóstico de Cojera | +1.2% | Global, concentrado en América del Norte y Europa Occidental, ganancias tempranas en Australia y Japón | Mediano plazo (2-4 años) |

| Adopción de PCR para la Gestión de Brotes | +1.0% | Global, impulsado por regulaciones en América del Norte y Europa, en expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de Diagnósticos junto al Establo y Ambulatorios | +0.9% | América del Norte y Europa, con extensión a centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento del Deporte Organizado y Mayor Rigor en Bioseguridad y Antidopaje | +1.3% | Global, más fuerte en naciones afiliadas a la FEI, Hong Kong y las carreras en Australia | Corto plazo (≤ 2 años) |

| La Imagen como Servicio Reduce las Barreras de Inversión en Capital | +0.8% | América del Norte y Europa Occidental, emergente en áreas metropolitanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Los Análisis Objetivos de la Marcha Escalan las Derivaciones | +0.7% | América del Norte y centros de carreras seleccionados de la UE, proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Acceso a Imagen Avanzada (Resonancia Magnética/Tomografía Computarizada en Estación) que Acelera el Diagnóstico Definitivo de Cojera

La resonancia magnética en estación y la tomografía computarizada con carga de peso han comprimido los estudios diagnósticos desde procedimientos de día basados en anestesia hasta sesiones cortas con sedación, lo que reduce el riesgo y permite la planificación del tratamiento el mismo día en caballos de rendimiento.[1]Hallmarq Veterinary Imaging, "Resonancia Magnética Equina en Decúbito vs. en Estación, ¿Cuál es la Diferencia?," Hallmarq informa que la resonancia magnética en estación mejora la visualización de cambios tempranos en huesos y tejidos blandos relevantes para atletas de alto valor que la radiografía tradicional puede pasar por alto cuando los cambios son sutiles, lo que respalda protocolos de descarga más tempranos y mejores resultados. La tomografía computarizada con carga de peso de proveedores como Asto CT añade una evaluación tridimensional bajo carga fisiológica que puede revelar patología no visible con imagen en decúbito, lo cual es crítico para la evaluación del miembro distal en cohortes de carreras y salto. Los sistemas de gran apertura han extendido la cobertura en estación hacia regiones proximales y uniones cervicotorácicas en los principales centros, lo que amplía la elegibilidad de casos para protocolos solo con sedación.[2]Royal Veterinary College, "La Gran Imagen, el Nuevo Escáner de Tomografía Computarizada de Gran Apertura Revoluciona la Imagen Equina," Royal Veterinary College Las prácticas están combinando modalidades para correlacionar hallazgos en una sola visita, y el escaneo teleoperado está ayudando a los centros sin especialistas en plantilla a gestionar casos avanzados de manera eficiente. Estos cambios están elevando el nivel diagnóstico de referencia en los centros de derivación y aumentando el rendimiento en el mercado de servicios de diagnóstico equino.

Adopción Rápida de PCR/qPCR Molecular para la Gestión de Brotes

Los eventos de alto perfil de VHE-1 han impulsado la PCR desde las pruebas confirmatorias hasta el cribado de primera línea en la llegada a eventos y durante la cuarentena, lo que integra los flujos de trabajo moleculares en el movimiento rutinario y la competición.[3]Facultad de Medicina Veterinaria de la Universidad de Cornell, "Pruebas del AHDC para VHE-1 o VHE-M en Caballos," Centros de referencia como Cornell AHDC y Colorado State ampliaron la capacidad de respuesta durante los brotes, mientras que los paneles para fiebre de origen desconocido se ampliaron para cerrar los puntos ciegos en causas sépticas y entéricas de pirexia.[4]Facultad de Medicina Veterinaria de la Universidad de Cornell, "Actualización del AHDC, Panel de Fiebre Equina de Origen Desconocido," El muestreo basado en evidencia es fundamental para el control del muermo, ya que el lavado de la bolsa gutural es mucho más sensible que los hisopados nasofaríngeos y la qPCR supera al cultivo, lo que reduce el riesgo de portadores silenciosos que siembran nuevos casos.[5]AHL de la Universidad de Guelph, "Nota de Laboratorio AHL 67, Diagnóstico del Muermo," Universidad de Guelph El tiempo hasta el resultado se está convirtiendo en un diferenciador clave a medida que las unidades LAMP junto al establo y los paneles de PCR múltiple de nueva generación comprimen las decisiones de días a horas, lo que mejora la precisión de la cuarentena y reduce el tiempo de inactividad de las instalaciones. Los nuevos kits respiratorios integrados, como el VETFIRE de bioMérieux, incorporan la PCR multipatógeno en un único cartucho autónomo, lo que elimina los obstáculos de la cadena de frío y respalda la adopción en regiones con redes de mensajería limitadas. Esta evolución operativa desplaza volúmenes constantes hacia el mercado de servicios de diagnóstico equino y eleva el nivel de preparación ante brotes en ferias y ventas.

Expansión de los Diagnósticos junto al Establo y Ambulatorios en la Práctica Equina

Las plataformas en el punto de atención están convirtiendo la visita a la granja en un encuentro diagnóstico completo al trasladar las pruebas endocrinas, hematológicas y de electrolitos al pasillo del establo, lo que reduce la dependencia de los envíos nocturnos y acelera los planes de atención. El analizador OptiCell de Zoetis y su plataforma Imagyst habilitada con inteligencia artificial amplían los flujos de trabajo de sangre y heces in situ, lo que perfecciona las decisiones de desparasitación y se alinea con las crecientes preocupaciones sobre la resistencia en estrongilos y ascáridos. Las unidades portátiles de gases en sangre, como el Element POC de Antech, proporcionan parámetros de cuidados críticos a partir de micromuestras en menos de un minuto, lo que permite un triaje más preciso para casos de cólico y resistencia durante las horas fuera de servicio. Las plataformas de ultrasonido ligeras con baterías de larga duración y preajustes por especie permiten obtener imágenes de alta calidad de tendones y ligamentos en el campo, lo que reduce la necesidad de derivaciones hospitalarias para muchas lesiones de tejidos blandos. Los protocolos de campo siguen siendo vitales, ya que los aditivos de jeringa pueden sesgar los electrolitos, y estudios veterinarios recientes recomiendan enfoques basados en cartuchos o sin heparina para preservar la integridad del calcio ionizado en los estudios de cólico. A medida que la adopción se profundiza, más casos de primera opinión se convierten en planes basados en datos, lo que añade un volumen constante al mercado de servicios de diagnóstico equino y reduce la brecha de tiempo de respuesta con los centros de referencia.

Crecimiento del Deporte Ecuestre Organizado y Programas más Estrictos de Bioseguridad y Antidopaje

Las normas de las federaciones están integrando el diagnóstico en los procedimientos de entrada, llegada y en el recinto, lo que convierte las pruebas episódicas en un gasto operativo constante para los equipos y organizadores. Las autoridades de carreras han elevado los umbrales de imagen previos al viaje para los competidores internacionales y han fomentado el uso de la tomografía computarizada en estación para evaluar la patología del miembro distal antes de los eventos de mayor relevancia, lo que aumenta la demanda de imagen avanzada en la preparación para las grandes carreras. El Hong Kong Jockey Club mantiene extensas pantallas de imagen y laboratorio previas a la importación, lo que desplaza gran parte de la carga diagnóstica a las clínicas del país de origen y genera volúmenes transfronterizos. La Breeders' Cup instituyó pruebas fuera de competición y cubrió la imagen avanzada solicitada por los veterinarios reguladores en 2025, lo que directamente socializó los costos diagnósticos de alto nivel a través de las estructuras de premios. Los organizadores y reguladores también están registrando controles de temperatura y cribados de síntomas vinculados a activadores de PCR, lo que formaliza la vigilancia de enfermedades infecciosas a escala en los calendarios de eventos. El efecto neto es un crecimiento constante de la demanda en el mercado de servicios de diagnóstico equino, anclado en marcos de cumplimiento y bienestar en lugar de comportamientos discrecionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Procedimientos y por Prueba con Cobertura de Seguro Desigual | -1.1% | Global, agudo en EE. UU. y el Reino Unido, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de Especialistas en Imagen Equina Certificados por Junta y Radiólogos | -0.8% | América del Norte y Europa Occidental, grave en zonas rurales de Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Variabilidad entre Laboratorios y Estandarización Limitada en Algunos Ensayos de PCR Equina | -0.4% | Global, con impacto en la investigación multisitio y el diagnóstico transfronterizo | Mediano plazo (2-4 años) |

| Logística de Campo, Integridad de Muestras, Bioseguridad y Retrasos de Conectividad | -0.6% | Global, pronunciado en regiones rurales, mercados en desarrollo en Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Procedimientos y por Prueba con Cobertura de Seguro Desigual

Los precios de la imagen avanzada y las cascadas multimodalidad pueden superar los límites de cobertura anual para muchos propietarios, lo que suprime la utilización electiva en caballos no de élite. Incluso los paquetes básicos de imagen incluyen sedación, interpretación y tarifas de instalación que elevan la factura final más allá del precio nominal del escaneo, lo que hace que las estimaciones transparentes y las ofertas escalonadas sean un importante factor de confianza. Los diagnósticos junto al establo reducen los gastos de mensajería y el tiempo perdido en el envío, pero añaden costos de cartuchos y consumibles que las prácticas deben incluir en los servicios de emergencia y fuera de horario. Las estructuras de seguro a menudo imponen deducibles y copagos que se acumulan cuando los casos requieren escaneos de seguimiento o procedimientos de intervención, lo que puede llevar a los propietarios a pausar entre modalidades incluso cuando la urgencia clínica persiste. Las clínicas están respondiendo con opciones basadas en menú que alinean el alcance del escaneo a una sola región y el alta el mismo día, lo que ayuda a los clientes sensibles al precio a avanzar sin comprometerse con una hospitalización completa o imagen de múltiples regiones. Hasta que la cobertura del seguro aumente o los modelos de atención integrada se extiendan, la fricción de costos moderará el crecimiento del volumen en ciertos segmentos de propietarios dentro del mercado de servicios de diagnóstico equino.

Escasez de Especialistas en Imagen Equina Certificados por Junta y Radiólogos

Las vías de formación en radiología e imagen equina requieren muchos años, lo que limita la oferta y deja brechas regionales que ralentizan la interpretación de escaneos y el flujo de casos. Los hospitales universitarios y los grandes centros de referencia están ampliando la capacidad de formación, pero las cohortes anuales siguen siendo pequeñas en relación con las tendencias de adopción de equipos en los centros privados. Los modelos de teleconsulta y operación remota ayudan a distribuir la experiencia y a ampliar las horas de escaneo, pero las lecturas de subespecialidad para articulaciones complejas siguen siendo un cuello de botella cuando la demanda aumenta en las temporadas deportivas. La resonancia magnética en estación y la tomografía computarizada con carga de peso han reducido el riesgo de anestesia, pero aún requieren operadores capacitados y lectores experimentados para obtener un valor óptimo, lo que aumenta las necesidades de personal durante la expansión. Los centros regionales, como el Centro Equino de la Universidad de Melbourne, proporcionan modalidades de alto nivel y actúan como imanes de derivación para los mercados vecinos, lo que concentra aún más las cargas de trabajo de los especialistas. Los avances en lecturas asistidas por inteligencia artificial para la localización de fracturas y el reconocimiento de patrones pueden aliviar la carga con el tiempo, pero los marcos de responsabilidad y validación gobernarán el ritmo de la implementación clínica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Plataformas de Campo Erosionan el Dominio de los Diagnósticos de Laboratorio

Los Diagnósticos de Laboratorio representaron el 36,98% de la participación de 2025 del tamaño del mercado de servicios de diagnóstico equino, lo que refleja el uso arraigado de los centros de referencia para hematología, inmunoensayos y flujos de trabajo de cultivo complejos que aún superan a muchos kits de campo en amplitud y sensibilidad. Se proyecta que los diagnósticos en el punto de atención o en el campo se expandan a una CAGR del 8,93% hasta 2031, a medida que las plataformas de cartuchos, los analizadores portátiles de gases en sangre y el ultrasonido móvil mejoran el rendimiento de casos en el establo, lo que reduce la dependencia de los mensajeros nocturnos y alinea las decisiones con el reloj clínico. Los Servicios de Imagen, incluidos la radiografía, el ultrasonido, la resonancia magnética, la tomografía computarizada y la endoscopia, concentran los ingresos porque las modalidades avanzadas exigen tarifas más altas por caso a pesar de los menores volúmenes unitarios que los escaneos básicos, y la resonancia magnética en estación y la tomografía computarizada con carga de peso son ahora ofertas centrales en muchas redes de referencia. Las pruebas genéticas siguen siendo un nicho, pero están ganando relevancia en las decisiones de cría de alto valor a medida que los programas reproductivos formalizan las verificaciones de riesgo previas a la implantación mediante paneles específicos realizados a través de laboratorios universitarios o comerciales. La endoscopia y los procedimientos especializados, como el lavado de la bolsa gutural, son fundamentales para la identificación de portadores de muermo, y la orientación de muestreo de los laboratorios académicos está mejorando la sensibilidad y reduciendo el riesgo de reinfección, lo que reduce la falsa tranquilidad de los protocolos negativos solo con hisopado.

En este contexto, la inteligencia artificial en el instrumento y la integración de software están acercando las tareas de revisión rutinaria al paciente, lo que comprime los ciclos de comunicación entre el laboratorio y el veterinario y ayuda a los clínicos ambulatorios a justificar estudios más completos en una sola visita. Los cambios en las normas de la FEI y la medicina de competición están aumentando las necesidades de documentación el mismo día para medicamentos y controles de bienestar, lo que impulsa la demanda de paneles de química y hematología en el recinto para documentar la necesidad médica y respaldar la elegibilidad bajo las normas federadas. Las vías de adopción regional divergen, ya que los mercados maduros se construyen en torno a centros de imagen avanzada, mientras que las regiones de rápido crecimiento enfatizan las plataformas portátiles que mejoran el acceso sin una inversión importante en instalaciones. A medida que estos patrones se refuerzan, una mayor proporción de casos de primera opinión completan el estudio dentro del mismo día, lo que amplía la demanda recurrente en la industria de servicios de diagnóstico equino mientras desplaza la combinación desde los envíos externos hacia las decisiones junto al establo.

Por Entorno de Usuario Final/Proveedor: Los Laboratorios de Referencia Reducen la Ventaja de los Hospitales de Referencia

Los Hospitales de Referencia y Especialidad Equina representaron el 38,91% de la participación del tamaño del mercado de servicios de diagnóstico equino en 2025, lo que refleja su control de las capacidades de imagen de alto costo e intervención que las clínicas ambulatorias no poseen. Se proyecta que los Laboratorios de Referencia Veterinaria Comerciales crezcan a la CAGR más rápida del 7,93%, ya que la logística, la co-ubicación con centros de transporte aéreo y el software integrado mejoran el tiempo de respuesta y la consistencia para los clínicos, lo que aumenta la participación de cartera de las prácticas de animales mixtos que canalizan muestras equinas a través de las mismas redes. Las Prácticas Veterinarias Ambulatorias o de Campo mantienen los volúmenes de primer contacto y ahora retienen más pruebas internamente gracias a la imagen portátil y los ensayos junto al establo, aunque aún derivan los casos complejos de cojera y quirúrgicos a los hospitales para resonancia magnética, tomografía computarizada, tomografía por emisión de positrones y artroscopia. Los Laboratorios de Diagnóstico Universitarios y Estatales combinan la vigilancia de salud pública con pruebas de pago por servicio y actualizan los paneles para cerrar las brechas diagnósticas para los clínicos de campo, lo que ayuda a estabilizar el acceso durante los aumentos estacionales y los brotes.

Los hospitales están ampliando la amplitud de modalidades y combinando la imagen con procedimientos de intervención durante el mismo ingreso, lo que reduce la anestesia repetida y consolida el gasto dentro de la misma instalación. Los laboratorios de referencia continúan invirtiendo en capacidad y ofertas diferenciadas, como la PCR respiratoria múltiple y los informes digitales estandarizados, lo que aumenta la consistencia en grandes áreas de captación y respalda a los grupos clínicos multisitio. Los servicios de operador remoto para imagen avanzada ayudan a los hospitales más pequeños y a las grandes prácticas ambulatorias a capturar escaneos de alto nivel sin dotarlos de personal localmente, lo que extiende las capacidades a los mercados secundarios y sostiene el crecimiento de casos en la industria de servicios de diagnóstico equino. A medida que cada entorno refuerza sus ventajas comparativas, las vías de derivación se vuelven más estructuradas y predecibles, lo que ayuda a reducir la pérdida de pacientes entre el examen inicial y el diagnóstico definitivo.

Análisis Geográfico

América del Norte mantuvo el 41,66% de la participación de 2025, sostenida por los requisitos estatales y federales de vigilancia de enfermedades y bioseguridad de importación que institucionalizan el uso diagnóstico en movimientos y competiciones. El movimiento interestatal comúnmente depende de pruebas de Coggins recientes y certificados veterinarios, y el ganado reproductor importado debe superar pantallas de cuarentena de múltiples pasos, como cultivos en serie para metritis equina contagiosa, lo que integra la demanda diagnóstica en los flujos de trabajo rutinarios. Los organizadores de eventos y los reguladores mantienen registros de temperatura y activan la PCR cuando se superan los umbrales, lo que extiende las pruebas moleculares por todos los circuitos de exhibición y centros de entrenamiento. Durante los eventos de VHE-1, los laboratorios universitarios y estatales coordinan la capacidad de respuesta y las comunicaciones, lo que normaliza los tiempos de respuesta y reduce el riesgo de propagación en grandes establos y recintos de eventos. El acceso a imagen avanzada se concentra en torno a los centros universitarios y las regiones ecuestres de alta densidad, y las teleoperaciones están extendiendo la cobertura a los estados adyacentes al desacoplar los escaneos de la disponibilidad de especialistas in situ. Estos factores respaldan un crecimiento constante en el mercado de servicios de diagnóstico equino en los Estados Unidos y Canadá.

Europa combina centros académicos líderes y centros de carreras con entornos de seguros mixtos, lo que produce una fuerte adopción en los grupos de referencia y una captación más cautelosa entre los clientes no relacionados con las carreras en determinados países. El Royal Veterinary College instaló un sistema de tomografía computarizada en estación de gran apertura que permite escaneos solo con sedación en regiones anatómicas más amplias, lo que amplía la elegibilidad de casos y mejora el rendimiento en el ecosistema de referencia del Reino Unido. Los fabricantes y laboratorios europeos continúan lanzando kits de PCR respiratoria multipatógeno y otras ofertas integradas, lo que ayuda a sincronizar los flujos de trabajo entre clínicas y reduce la carga de formación para los nuevos usuarios. La armonización de las federaciones y el desarrollo de capacidades de la OMSA en experiencia de laboratorio para enfermedades equinas respaldan una mejor circulación transfronteriza y prácticas de vigilancia estandarizadas, lo que es importante para los calendarios de competición paneuropeos. A medida que los hospitales de referencia educan a los clientes sobre el valor de la imagen en estación y los laboratorios alinean los formatos de resultados, pueden desarrollarse flujos de casos predecibles a través de las fronteras nacionales, lo que sostiene la demanda en el mercado de servicios de diagnóstico equino en Europa.

Asia-Pacífico es el líder en velocidad en términos porcentuales, anclado por el crecimiento de la imagen impulsado por las carreras en Japón y la concentración de referencia en Australia, mientras que los grandes mercados desarrollan capacidad avanzada en centros metropolitanos. Los datos de la Asociación de Carreras de Japón sobre el uso de resonancia magnética en centros de entrenamiento y las discusiones regulatorias en torno a la imagen del miembro distal refuerzan cómo los sistemas formales de carreras elevan la demanda de referencia para las modalidades avanzadas. Australia se beneficia de la concentración de imagen de alto campo y tomografía computarizada de la Universidad de Melbourne en un único centro equino, que actúa como un imán regional para casos complejos en estados y países vecinos. Los recursos educativos sobre técnicas de tomografía computarizada y anatomía de sección transversal continúan difundiéndose a través de plataformas de formación, lo que acelera la difusión de habilidades entre clínicos y radiólogos en mercados en crecimiento. A medida que los centros de Asia-Pacífico añaden tomografía computarizada en estación y resonancia magnética junto con sólidos programas de PCR, generan áreas de captación concéntricas que elevan los volúmenes regionales en el mercado de servicios de diagnóstico equino.

Panorama Competitivo

El mercado de servicios de diagnóstico equino muestra una combinación de plataformas multiespecies y especialistas enfocados en équidos, siendo los primeros los que aprovechan las redes de laboratorio globales y los segundos los que impulsan la innovación de categoría en imagen y análisis de la marcha. Zoetis amplió su presencia de laboratorio en EE. UU. al abrir un laboratorio de referencia adyacente al centro UPS Worldport en Louisville, lo que reduce el tiempo en tránsito y mejora el procesamiento el mismo día para las pruebas prioritarias. IDEXX mantiene un menú completo de pruebas equinas que se integra con el software de práctica y los informes en la nube, lo que aumenta la fidelización de las clínicas que canalizan el diagnóstico de múltiples especies a través de un único ecosistema. Los laboratorios universitarios como Cornell AHDC actualizan los paneles de fiebre de origen desconocido y la orientación relacionada con el VHE a medida que surgen nuevos datos, lo que ayuda a alinear a los profesionales con los flujos de trabajo validados durante las temporadas de brotes.

Los proveedores especializados en imagen están ampliando el acceso a través de la innovación en productos y servicios. Hallmarq introdujo la corrección de movimiento en la resonancia magnética en estación para mejorar la calidad de imagen en regiones susceptibles al movimiento del paciente, y está escalando las operaciones remotas para ampliar el acceso donde los operadores capacitados son escasos. Asto CT se asoció con IMV Imaging para acelerar el despliegue de la tomografía computarizada con carga de peso, lo que lleva esta modalidad a prácticas mixtas que ya dependen de IMV para otras herramientas de imagen. Los centros universitarios continúan expandiendo el liderazgo en modalidades avanzadas que permiten escaneos solo con sedación en tramos anatómicos más amplios, lo que aumenta el rendimiento y la diversidad de casos en los principales centros.

Los diagnósticos moleculares y junto al establo están extendiendo el alcance clínico en el establo y en el vehículo. El kit VETFIRE de bioMérieux incorpora un panel respiratorio multipatógeno en una plataforma integrada con respuesta rápida, lo que ayuda a los veterinarios a tomar decisiones tempranas de aislamiento y tratamiento sin enviar muestras a un laboratorio central. Texas A&M TVMDL lanzó un panel completo de PCR respiratoria que consolida múltiples patógenos en una única presentación, lo que simplifica la gestión de brotes y estandariza los informes para los profesionales y los funcionarios de exhibiciones. En el establo, el recuento de huevos fecales habilitado por inteligencia artificial y el análisis rápido de gases en sangre o electrolitos están reequilibrando los menús de pruebas hacia más decisiones en la visita, lo que aumenta la eficiencia clínica y mejora la adherencia a las directrices de control de parásitos.

Líderes de la Industria de Servicios de Diagnóstico Equino

Antech Diagnostics, Inc.

Cornell University (Animal Health Diagnostic Center)

Equinosis, LLC

IDEXX Laboratories, Inc.

Zoetis Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Texas A&M Veterinary Medical Diagnostic Laboratory lanzó su panel completo de rtPCR para enfermedades respiratorias equinas que detecta nueve patógenos con un tiempo de respuesta de 1 a 4 días, simplificando los flujos de trabajo de brotes para los veterinarios de campo.

- Marzo de 2026: Royal Veterinary College publicó un estudio de detección de fracturas asistido por inteligencia artificial que muestra una precisión de localización del 71 al 84% en radiografías equinas y amplió su colaboración con el Hong Kong Jockey Club.

- Diciembre de 2025: El Hospital de Referencia Equina del Royal Veterinary College instaló un escáner de tomografía computarizada de gran apertura, lo que permite una cobertura en estación más amplia y un mayor alcance basado en anestesia para regiones complejas.

Alcance del Informe Global del Mercado de Servicios de Diagnóstico Equino

Según el alcance del informe, los servicios de diagnóstico equino se refieren a pruebas de laboratorio y clínicas especializadas ofrecidas para caballos con el fin de detectar, confirmar y monitorear enfermedades, rasgos genéticos y condiciones que limitan el rendimiento. Estos servicios abarcan ensayos de laboratorio de referencia, diagnósticos moleculares y genéticos, y pruebas de patología, distintos de la atención veterinaria rutinaria. Proporcionan a los veterinarios y propietarios resultados basados en evidencia que guían las estrategias de tratamiento, cría y salud preventiva en la medicina equina.

Los servicios de diagnóstico equino están segmentados por tipo de servicio, entorno de usuario final / proveedor y geografía. Por tipo de servicio, el mercado está segmentado en diagnósticos de laboratorio, servicios de imagen, diagnósticos en el punto de atención / en el campo, pruebas genéticas, endoscopia y otros procedimientos. Por entorno de usuario final / proveedor, el mercado está segmentado en laboratorios de referencia veterinaria comerciales, hospitales de referencia y especialidad equina, prácticas veterinarias ambulatorias / de campo y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| Diagnósticos de Laboratorio |

| Servicios de Imagen |

| Diagnósticos en el Punto de Atención / en el Campo |

| Pruebas Genéticas |

| Endoscopia y Otros Procedimientos |

| Laboratorios de Referencia Veterinaria Comerciales |

| Hospitales de Referencia y Especialidad Equina |

| Prácticas Veterinarias Ambulatorias / de Campo |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Diagnósticos de Laboratorio | |

| Servicios de Imagen | ||

| Diagnósticos en el Punto de Atención / en el Campo | ||

| Pruebas Genéticas | ||

| Endoscopia y Otros Procedimientos | ||

| Por Entorno de Usuario Final / Proveedor | Laboratorios de Referencia Veterinaria Comerciales | |

| Hospitales de Referencia y Especialidad Equina | ||

| Prácticas Veterinarias Ambulatorias / de Campo | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para 2026 del mercado de servicios de diagnóstico equino y el crecimiento esperado hasta 2031?

El mercado de servicios de diagnóstico equino se sitúa en USD 314,20 millones en 2026 y se espera que alcance USD 422,80 millones en 2031 a una CAGR del 6,09%.

¿Qué tipos de servicio lideran y cuáles crecen más rápido en el diagnóstico equino?

Los Diagnósticos de Laboratorio lideraron con una participación del 36,98% en 2025, mientras que se proyecta que los diagnósticos en el punto de atención o en el campo crezcan al 8,93% hasta 2031.

¿Cómo están influyendo las normas de bioseguridad de la FEI en la demanda diagnóstica?

Las normas de la FEI requieren monitoreo de temperatura y activadores de PCR en los eventos, lo que formaliza las pruebas moleculares y respalda volúmenes constantes en los recintos y laboratorios de referencia.

¿Cómo cambian los modelos de imagen como servicio el acceso a la resonancia magnética y la tomografía computarizada?

Los modelos de suscripción y operador remoto reducen los costos iniciales y las necesidades de personal, lo que permite a las prácticas de tamaño mediano añadir resonancia magnética o tomografía computarizada y ampliar el acceso regionalmente.

¿Qué regiones están preparadas para expandirse más rápidamente en el diagnóstico equino?

Asia-Pacífico es el líder en velocidad, ya que el ecosistema de carreras de Japón y los centros de referencia de Australia añaden capacidad, mientras que América del Norte mantiene la mayor participación bajo sólidos protocolos de bioseguridad.

¿Qué tecnologías tendrán el mayor impacto en la demanda para 2031?

La tomografía computarizada con carga de peso y la resonancia magnética en estación, la PCR múltiple rápida y los análisis objetivos de la marcha están convergiendo para elevar la detección temprana y el rendimiento en los entornos clínicos.

Última actualización de la página el: