Tamaño y Participación del Mercado del Medicamento Ultomiris en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

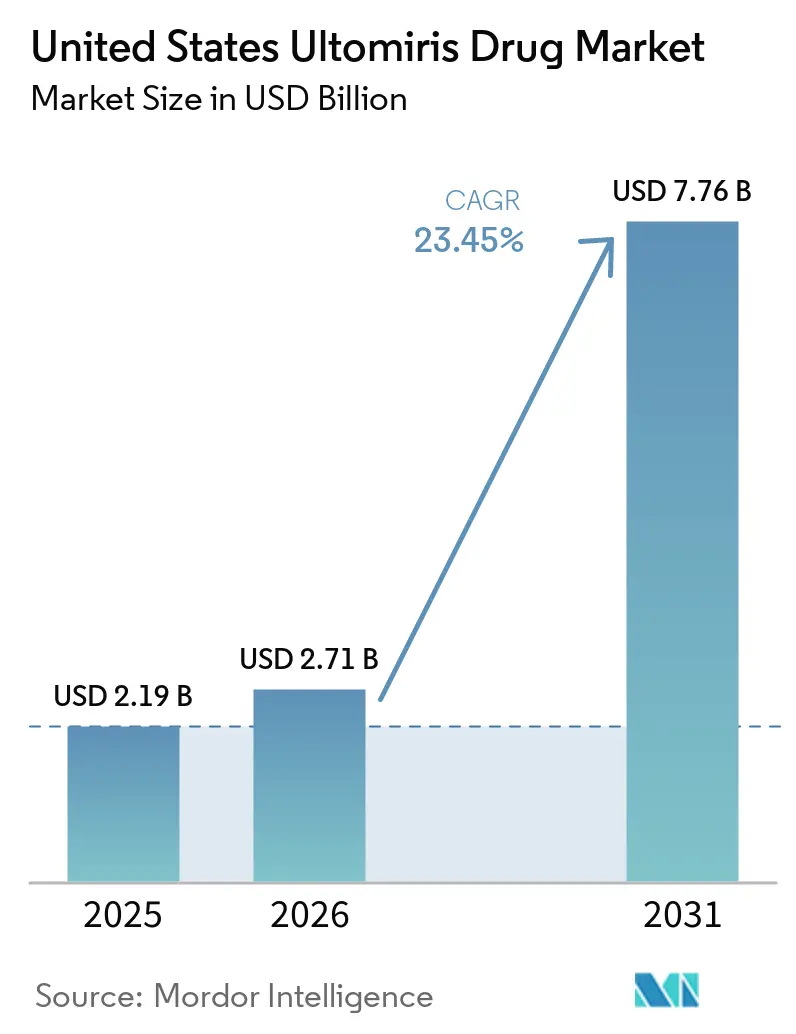

| Tamaño del mercado en el año base (2025) | 2.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.45% CAGR |

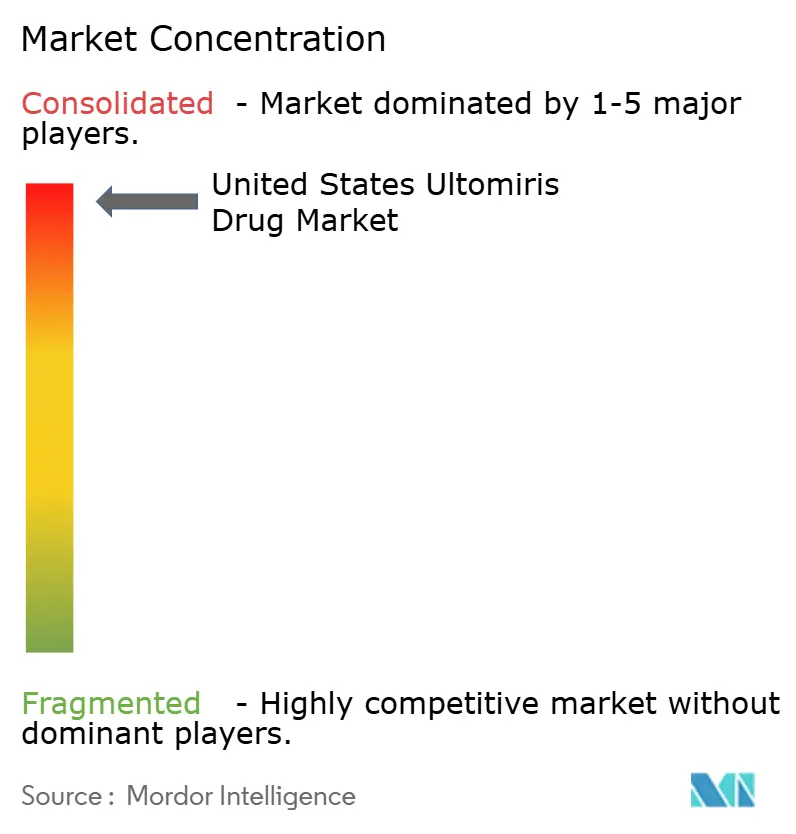

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado del Medicamento Ultomiris en Estados Unidos por Mordor Intelligence

El tamaño del Mercado del Medicamento Ultomiris en Estados Unidos fue valorado en USD 2,19 mil millones en 2025 y se estima que crecerá desde USD 2,71 mil millones en 2026 hasta alcanzar USD 7,76 mil millones en 2031, a una CAGR del 23,45% durante el período de pronóstico (2026-2031).

El mercado se está expandiendo muy por encima de su ritmo anterior debido a que la ampliación de la etiqueta hacia la neurología ha incrementado la base de pacientes tratados más rápido de lo que la incidencia subyacente de la enfermedad puede crecer en estas condiciones ultrarraras. Su posición comercial también refleja un cambio importante en la economía del tratamiento, ya que la dosificación intravenosa cada 8 semanas reduce la frecuencia de infusión en comparación con el eculizumab y facilita el uso a largo plazo para los pacientes y los centros de tratamiento. El mercado del medicamento Ultomiris en Estados Unidos continúa beneficiándose de la conversión desde Soliris, y AstraZeneca informó que el crecimiento en Estados Unidos en 2025 fue impulsado tanto por pacientes nuevos en terapia de marca como por cambios en las indicaciones aprobadas. Al mismo tiempo, la gestión por parte de los pagadores se está volviendo más estricta, ya que los planes comerciales utilizan productos biosimilares de eculizumab en marcos de terapia escalonada, lo que puede ralentizar el inicio incluso cuando la demanda permanece intacta. El mercado del medicamento Ultomiris en Estados Unidos también sigue siendo moldeado por el acceso liderado por especialistas, ya que las obligaciones del REMS y el monitoreo del riesgo meningocócico mantienen la prescripción concentrada en entornos de hematología, nefrología y neurología con flujos de trabajo establecidos para enfermedades raras.

Conclusiones Clave del Informe

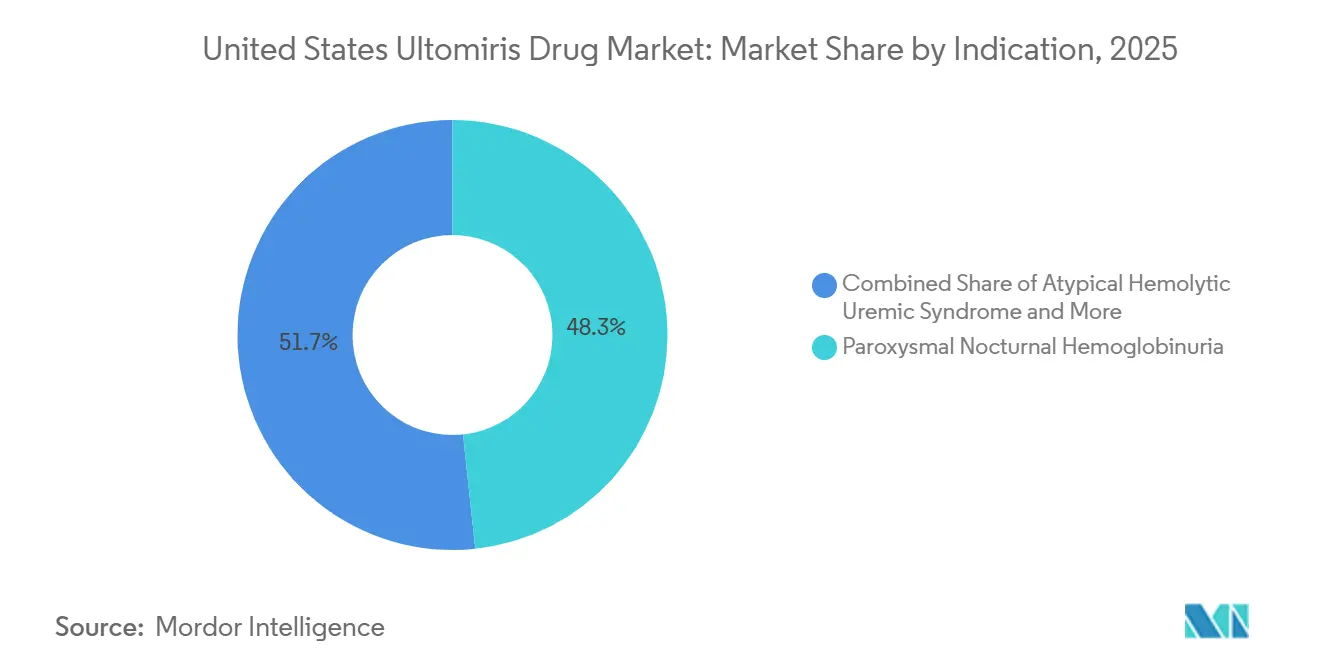

- Por indicación, la Hemoglobinuria Paroxística Nocturna representó el 48,31% del mercado en 2025, mientras que la Miastenia Gravis Generalizada tiene una CAGR proyectada del 24,38% de 2026 a 2031.

- Por uso final, los adultos representaron el 61,24% del mercado en 2025, mientras que el segmento pediátrico tiene una CAGR proyectada del 24,52% hasta 2031.

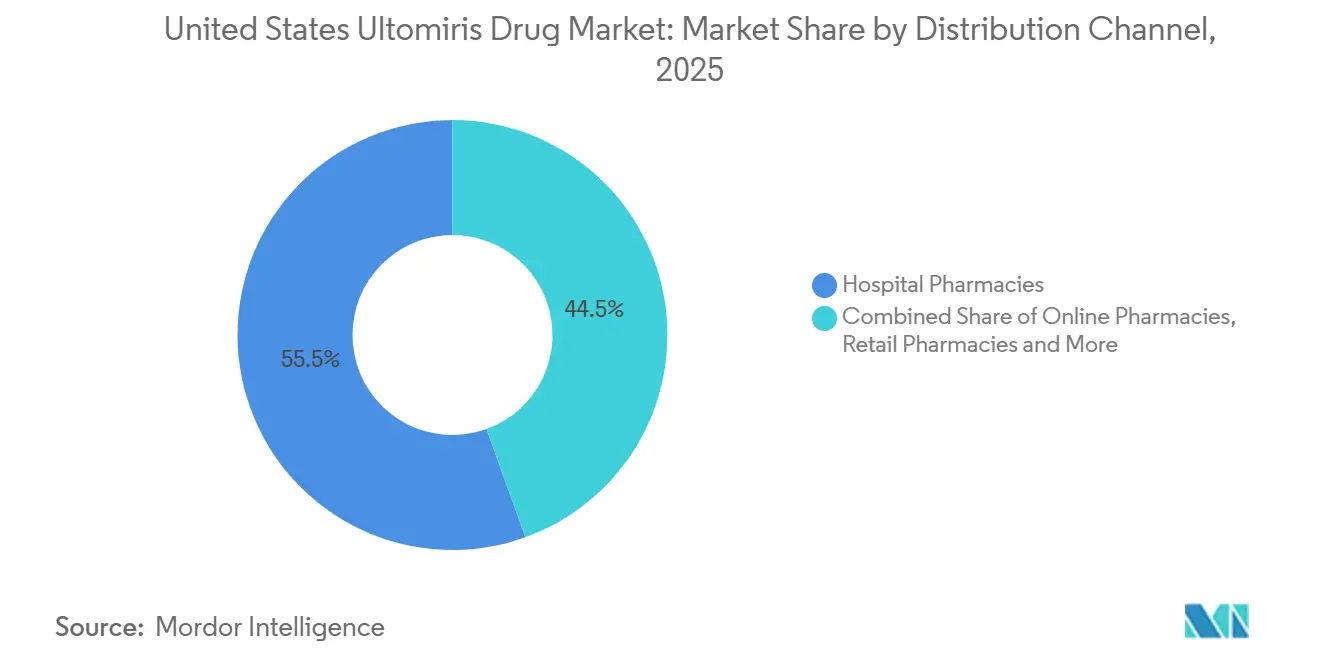

- Por canal de distribución, las farmacias hospitalarias representaron el 55,52% del mercado en 2025, mientras que las farmacias en línea tienen una CAGR proyectada del 25,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado del Medicamento Ultomiris en Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intervalo de Dosificación Extendido y Menor Carga de Tratamiento | +3.8% | Nacional, con mayor concentración en centros médicos académicos del Noreste y la Costa Oeste | Corto plazo (≤ 2 años) |

| Ampliación de las Indicaciones Aprobadas en Hematología y Neurología | +5.5% | Nacional | Mediano plazo (2-4 años) |

| Conversión de Soliris a Ultomiris en Pacientes Establecidos | +4.2% | Nacional | Corto plazo (≤ 2 años) |

| La Autoadministración Subcutánea Amplía la Flexibilidad del Lugar de Atención | +1.6% | Nacional, con ganancias notables entre pacientes geográficamente dispersos en el Sur y el Medio Oeste | Mediano plazo (2-4 años) |

| Mayor Captación Diagnóstica en Enfermedades Raras Mediadas por el Complemento | +2.4% | Nacional, con ganancias tempranas concentradas en centros de referencia terciarios de alto volumen | Largo plazo (≥ 4 años) |

| Los Resultados del Pipeline a Corto Plazo Podrían Ampliar los Casos de Uso en Nefrología | +2.9% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intervalo de Dosificación Extendido y Menor Carga de Tratamiento

El mercado de medicamentos Ultomiris en los Estados Unidos se beneficia del esquema de mantenimiento intravenoso de ravulizumab cada 8 semanas, que reduce las visitas anuales de tratamiento a entre 6 y 7 en comparación con las 26 requeridas por eculizumab bajo un enfoque quincenal. Este cambio tiene relevancia en la práctica diaria, ya que un menor número de visitas reduce la carga de programación para pacientes, cuidadores, centros de infusión y consultorios médicos que ya gestionan casos raros y complejos. En el mercado de medicamentos Ultomiris en los Estados Unidos, esta menor carga de tratamiento favorece la persistencia terapéutica, lo cual es especialmente importante en enfermedades donde la terapia es a largo plazo y la interrupción puede tener consecuencias clínicas graves[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Información de Prescripción de ULTOMIRIS (ravulizumab-cwvz)," FDA, fda.gov. El valor de esa conveniencia es mayor en poblaciones en edad laboral, y el análisis basado en reclamaciones en los Estados Unidos situó la mediana de edad de los pacientes con HPN tratados en 40 años. La ventaja posológica ha pasado, por tanto, de ser un atributo del producto a convertirse en un referente práctico con el que se evalúan las nuevas terapias C5 en la atención habitual.

Ampliación de las Indicaciones Aprobadas en Hematología y Neurología

El mercado del medicamento Ultomiris en Estados Unidos está respaldado por 4 indicaciones activas aprobadas por la FDA —Hemoglobinuria Paroxística Nocturna, Síndrome Hemolítico Urémico Atípico, Miastenia Gravis Generalizada y Trastorno del Espectro de Neuromielitis Óptica—, lo que otorga al ravulizumab una cobertura de etiqueta más amplia que cualquier otro inhibidor de C5 en el país. Esta amplitud importa porque el crecimiento en biológicos ultrarraros depende más de avanzar hacia indicaciones adyacentes que de la epidemiología subyacente por sí sola. En la Miastenia Gravis Generalizada, la adopción posaprobación se está reforzando con actualizaciones continuas de registros del mundo real que siguen siendo consistentes con los resultados duraderos observados en el programa clínico CHAMPION MG. En el Trastorno del Espectro de Neuromielitis Óptica, los resultados del ensayo mostraron una reducción del riesgo relativo de recaída del 98,9% frente a placebo, lo que proporciona a los prescriptores y pagadores una sólida justificación en una condición donde una sola recaída puede causar discapacidad permanente. En todo el mercado del medicamento Ultomiris en Estados Unidos, la etiqueta combinada de hematología y neurología actúa ahora como el principal motor para futuras incorporaciones de pacientes.

Conversión de Soliris a Ultomiris en Pacientes Establecidos

El mercado del medicamento Ultomiris en Estados Unidos sigue recibiendo un apoyo importante de la conversión desde Soliris, aunque la ola de conversión original ya ha avanzado a lo largo de la base instalada. AstraZeneca declaró que el crecimiento de Ultomiris en Estados Unidos en 2025 fue impulsado tanto por pacientes nuevos en medicamentos de marca como por la conversión continua desde Soliris en todas las indicaciones, mientras que Soliris disminuyó en paralelo. Ese patrón importa porque muestra que el cambio se ha convertido en parte de la atención estándar en lugar de ser un evento de lanzamiento único. Los sistemas de salud también favorecen la transición porque menos administraciones reducen los pasos operativos vinculados al manejo farmacéutico, el rendimiento de infusión y el procesamiento repetido de reclamaciones. Como resultado, el mercado del medicamento Ultomiris en Estados Unidos sigue comportándose como una historia de conversión en hematología mientras que la neurología añade la siguiente capa de demanda.

La Autoadministración Subcutánea Amplía la Flexibilidad del Lugar de Atención

El mercado del medicamento Ultomiris en Estados Unidos también se está ampliando a través de la opción de administración subcutánea en el cuerpo para pacientes adultos con Hemoglobinuria Paroxística Nocturna, que añade una vía de atención diferente a un producto que históricamente estaba vinculado a entornos de infusión. Esto importa más en áreas donde el acceso a la infusión es limitado, porque el tratamiento puede acercarse al hogar y reducir la dependencia de los centros ambulatorios hospitalarios. El beneficio es especialmente relevante para las poblaciones rurales y semirrurales del Sur y el Medio Oeste, donde el acceso al lugar de atención puede retrasar el tratamiento incluso después del diagnóstico. También apoya el aumento previsto en el cumplimiento de pedidos a través de farmacias en línea, porque un formato de autoadministración es más compatible con los flujos de trabajo de las farmacias especializadas que la administración intravenosa. En el mercado del medicamento Ultomiris en Estados Unidos, el efecto del canal derivado de la dosificación subcutánea se está convirtiendo, por tanto, en un cambio de distribución además de un cambio en la conveniencia del paciente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Anual de la Terapia y Escrutinio de los Pagadores | -2.8% | Nacional, con la gestión más restrictiva del formulario en los estados con mayor dependencia de Medicaid | Mediano plazo (2-4 años) |

| Riesgo de Infección Meningocócica Grave y Carga del REMS | -1.2% | Nacional | Corto plazo (≤ 2 años) |

| Pequeño Grupo de Pacientes en las Indicaciones Huérfanas Aprobadas | -1.5% | Nacional | Largo plazo (≥ 4 años) |

| Fricción en la Infusión y la Autorización Previa en la Atención Especializada | -1.0% | Nacional, con mayor fricción en las prácticas rurales y comunitarias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Anual de la Terapia y Escrutinio de los Pagadores

El costo sigue siendo un freno directo para el mercado de medicamentos Ultomiris en los Estados Unidos, dado que los pacientes tratados generan un gasto anual muy elevado tanto bajo cobertura pública como comercial. El análisis reportó costos totales relacionados con la HPN de USD 660.533 en el primer año y USD 633.984 en los años siguientes, lo que muestra cómo el medicamento, el monitoreo y la intensidad de la atención se combinan para generar una carga difícil para los pagadores. Los planes comerciales están respondiendo con controles de utilización más estrictos, y la política de medicamentos de beneficio médico comercial para inhibidores del complemento de UnitedHealthcare para 2026 incluye productos biosimilares de eculizumab dentro del proceso de decisión para nuevos inicios de tratamiento[2]UnitedHealthcare, "Inhibidores del Complemento C5, Política de Medicamentos de Beneficio Médico Comercial," Proveedor UHC, uhcprovider.com. Esto no elimina la demanda de la clase terapéutica, pero puede retrasar el inicio de la terapia y desplazar el momento del reconocimiento de ingresos dentro de un año de cobertura. El mercado de medicamentos Ultomiris en los Estados Unidos enfrenta, por tanto, un techo derivado de la asequibilidad para los pagadores, incluso cuando la demanda clínica subyacente sigue siendo sólida.

Riesgo de Infección Meningocócica Grave y Carga del REMS

El mercado del medicamento Ultomiris en Estados Unidos también está limitado por la infraestructura de seguridad requerida para la inhibición terminal del complemento. Los Centros para el Control y la Prevención de Enfermedades señalan que el uso de inhibidores del complemento aumenta el riesgo de enfermedad meningocócica hasta 2.000 veces en comparación con la población general, lo que mantiene los requisitos de vacunación y asesoramiento como elementos centrales de la prescripción. El REMS compartido de Ultomiris y Soliris, modificado en febrero de 2025, exige la inscripción del prescriptor, el asesoramiento al paciente, la documentación de la vacunación y la distribución de una Tarjeta de Seguridad del Paciente que permanece válida durante 8 meses después de la interrupción. Las tasas de infección con ravulizumab en el mundo real fueron más bajas que las tasas históricas con eculizumab, pero la carga del cumplimiento sigue siendo significativa, especialmente fuera de los centros especializados. En el mercado del medicamento Ultomiris en Estados Unidos, esto mantiene el inicio concentrado entre los médicos ya familiarizados con los procesos del REMS.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Indicación, la Hemoglobinuria Paroxística Nocturna ancla los ingresos mientras que la neurología impulsa el crecimiento incremental

La hemoglobinuria paroxística nocturna (HPN) representó el 48,31% de la combinación de indicaciones en 2025, lo que le otorgó la posición más destacada en la participación del mercado de medicamentos Ultomiris en los Estados Unidos a nivel de indicación. Ese liderazgo refleja la historia de reembolso más prolongada, la mayor familiaridad de los prescriptores y los flujos de trabajo de tratamiento más consolidados para la inhibición del complemento. El análisis también describió una población prevalente diagnosticada con HPN en los Estados Unidos de 6.200 casos y señaló que históricamente solo el 30% de los pacientes asegurados había sido captado en terapia con inhibidores del complemento, lo que explica por qué los ingresos por HPN siguen estando impulsados por el precio por paciente tratado y no por grandes volúmenes de pacientes. Dentro de la industria de medicamentos Ultomiris en los Estados Unidos, esa concentración hace que la HPN sea comercialmente importante, pero también más expuesta a la presión de los pagadores relacionada con los biosimilares que los usos más recientes.

Se proyecta que la miastenia gravis generalizada registre el crecimiento de indicación más rápido, con una CAGR del 24,38% entre 2026 y 2031, y ese ritmo refleja una mayor elegibilidad y una creciente familiaridad de los neurólogos tras la aprobación de la FDA. El tamaño del mercado de medicamentos Ultomiris en los Estados Unidos para la miastenia gravis generalizada está aumentando porque las actualizaciones de registros del mundo real continúan respaldando resultados duraderos alineados con el programa clínico AAN2025. El trastorno del espectro de la neuromielitis óptica (NMOSD) sigue siendo menor en volumen de pacientes porque el tratamiento se limita a la enfermedad con anticuerpos AQP4 positivos; sin embargo, su gravedad clínica otorga al producto un sólido argumento de valor cuando la prevención de recaídas puede preservar la función a largo plazo. En toda la industria de medicamentos Ultomiris en los Estados Unidos, la exclusividad de medicamento huérfano y la ausencia de competencia biosimilar a corto plazo en miastenia gravis generalizada y NMOSD respaldan la expansión continua de los ingresos basados en neurología.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Uso Final, los adultos siguen siendo dominantes mientras que la demanda pediátrica crece por la amplitud de la etiqueta

Los adultos representaron el 61,24% del mercado en 2025, lo que representó la mayor participación del tamaño del mercado del medicamento Ultomiris en Estados Unidos por uso final. Esta dominancia refleja el hecho de que la Miastenia Gravis Generalizada y el Trastorno del Espectro de Neuromielitis Óptica son aprobaciones exclusivas para adultos, mientras que las poblaciones adultas con Hemoglobinuria Paroxística Nocturna y Síndrome Hemolítico Urémico Atípico también representan la base tratada más grande. El segmento adulto sigue siendo, por tanto, el núcleo financiero del producto, especialmente porque el diagnóstico, el acceso a especialistas y el reembolso tienden a estar más establecidos en los entornos de atención para adultos. En el mercado del medicamento Ultomiris en Estados Unidos, la demanda adulta también se beneficia de un modelo de atención ya integrado en centros de hematología y neurología con experiencia en la inhibición del complemento a largo plazo.

Se proyecta que el grupo pediátrico crezca a una CAGR del 24,52% hasta 2031, respaldado por una cobertura de etiqueta que se extiende a pacientes de tan solo 1 mes de edad para la Hemoglobinuria Paroxística Nocturna y el Síndrome Hemolítico Urémico Atípico. Esto convierte a la pediatría en la parte de más rápido movimiento de la tendencia de participación del mercado del medicamento Ultomiris en Estados Unidos por uso final, aunque parte de una base más pequeña. El crecimiento pediátrico está siendo impulsado por un mayor reconocimiento de la microangiopatía trombótica mediada por el complemento en pacientes jóvenes con Síndrome Hemolítico Urémico Atípico y por estudios genéticos más rutinarios en nefrología pediátrica. La compensación es el reembolso, porque la exposición a Medicaid y CHIP es mayor en los niños, lo que puede ralentizar la conversión del diagnóstico al tratamiento incluso cuando la necesidad clínica es clara.

Por Canal de Distribución, las farmacias hospitalarias mantienen su escala mientras las farmacias en línea ganan terreno

Las farmacias hospitalarias representaron el 55,52% del valor de distribución en 2025, otorgándoles la posición más grande en la participación del mercado del medicamento Ultomiris en Estados Unidos por canal. Ese resultado fue consistente con una base terapéutica aún centrada en la administración por infusión, los centros ambulatorios afiliados a hospitales y la supervisión de especialistas al inicio del tratamiento. El entorno hospitalario también se alinea con los flujos de trabajo vinculados al REMS, la verificación de la vacunación y la estructura de compra y facturación utilizada durante mucho tiempo para biológicos de alto costo en la atención de enfermedades raras. Las farmacias minoristas siguen siendo secundarias porque el perfil de administración del producto y las necesidades de monitoreo aún limitan el uso amplio en farmacias convencionales.

Se proyecta que las farmacias en línea crezcan a una CAGR del 25,25% de 2026 a 2031, convirtiéndolas en el canal de más rápido crecimiento en las perspectivas del tamaño del mercado del medicamento Ultomiris en Estados Unidos por modo de distribución. Ese cambio está vinculado a la opción subcutánea en el cuerpo, que es más compatible con el cumplimiento de pedidos de farmacias especializadas y la atención domiciliaria que las visitas repetidas de infusión. También se adapta al interés más amplio de los pagadores y proveedores en trasladar el uso elegible de biológicos fuera de los entornos ambulatorios hospitalarios cuando las necesidades de supervisión clínica son manejables. Con el tiempo, el mercado del medicamento Ultomiris en Estados Unidos debería, por tanto, seguir siendo liderado por los hospitales en valor mientras que los modelos de farmacias en línea y especializadas reclaman una mayor participación del crecimiento incremental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado del medicamento Ultomiris en Estados Unidos es completamente doméstico en su alcance, y su tamaño refleja la combinación del país de amplio acceso a la etiqueta, capacidad de especialistas y reembolso de alto valor para biológicos de enfermedades raras. El crecimiento del mercado del medicamento Ultomiris en Estados Unidos muestra con qué fuerza el sistema estadounidense monetiza las poblaciones de enfermedades huérfanas tratadas[3]AstraZeneca, "Resultados de AstraZeneca, Año Fiscal y Cuarto Trimestre de 2025," Relaciones con Inversores de AstraZeneca, astrazeneca.com. Esta escala está impulsada menos por una prevalencia de enfermedad inusualmente alta y más por las condiciones de reembolso que respaldan los precios premium de los biológicos. Esa misma estructura de precios crea presión a largo plazo porque los pagadores en Estados Unidos se están volviendo más activos en la comparación de valor y en el endurecimiento de las reglas de acceso para los inhibidores del complemento. Como resultado, el crecimiento nacional sigue siendo sólido, pero está cada vez más moldeado por la gestión del acceso en lugar de por la demanda clínica por sí sola.

Dentro del país, el acceso al tratamiento está concentrado en estados con redes densas de especialistas y grandes centros médicos académicos. El Noreste, incluidos Massachusetts, Nueva York y Pensilvania, y la Costa Oeste, incluidos California y Washington, albergan una gran parte de la experiencia en hematología, nefrología y neurología neuromuscular necesaria para el uso de inhibidores del complemento. Estas geografías están mejor posicionadas para gestionar los requisitos del REMS, el reembolso complejo y las vías de diagnóstico multidisciplinarias. En contraste, las partes rurales y con mayor dependencia de Medicaid del Sur y el Medio Oeste enfrentan plazos de diagnóstico más largos e infraestructura de infusión más escasa. Por eso la opción subcutánea tiene mayor relevancia práctica en las regiones desatendidas, donde la flexibilidad del lugar de atención puede traducirse en ganancias reales de acceso.

La variación del Medicaid estatal añade otra capa de desigualdad en todo el mercado del medicamento Ultomiris en Estados Unidos. Los estados con una cobertura más amplia de enfermedades raras y vías de reembolso más claras tienden a convertir a los pacientes elegibles más rápido que los estados con reglas de autorización previa más estrictas. La diferencia es especialmente importante en el Síndrome Hemolítico Urémico Atípico pediátrico, donde la exposición a la cobertura pública es mayor y los retrasos en el tratamiento pueden derivarse de las restricciones presupuestarias a nivel estatal. Los cambios en la política federal están comenzando a aliviar parte de la presión de costos para los beneficiarios de Medicare, pero la heterogeneidad del Medicaid estatal sigue siendo una barrera estructural para una adopción nacional uniforme. El apoyo de reembolso en campo de Alexion ayuda a reducir la fricción, pero no puede compensar completamente los formularios locales restrictivos ni la oferta limitada de especialistas.

Panorama Competitivo

El mercado del medicamento Ultomiris en Estados Unidos sigue estando muy concentrado porque la unidad Alexion de AstraZeneca es el único titular de la autorización de comercialización del ravulizumab en el país. Aun así, la competencia está aumentando a nivel de clase a medida que los pagadores y los fabricantes rivales buscan alternativas de menor costo o más flexibles. La política de inhibidores del complemento de UnitedHealthcare para 2026 muestra claramente este cambio, porque los productos biosimilares de eculizumab se encuentran dentro del marco de decisión del pagador para nuevos inicios de tratamiento.

La defensa de AstraZeneca en el mercado del medicamento Ultomiris en Estados Unidos se basa, en primer lugar, en la amplitud de la etiqueta, porque el ravulizumab está aprobado para la Hemoglobinuria Paroxística Nocturna, el Síndrome Hemolítico Urémico Atípico, la Miastenia Gravis Generalizada y el Trastorno del Espectro de Neuromielitis Óptica. Esa amplitud reduce la dependencia de cualquier indicación única y le otorga a la empresa una huella clínica más amplia que los rivales centrados en casos de uso más limitados. La segunda ventaja es el flujo de trabajo de especialistas integrado, ya que la familiaridad con el REMS y la experiencia existente en los centros hacen que el cambio sea menos automático de lo que las hojas de cálculo de los pagadores podrían sugerir. La tercera ventaja es la extensión del pipeline, y el anuncio del ensayo I CAN de AstraZeneca en abril de 2026 mostró que la empresa está tratando activamente de llevar el ravulizumab a la nefropatía por IgA con planes de presentación acelerada en mercados clave. Ese movimiento del pipeline importa porque la enfermedad renal ampliaría la base de oportunidades más que las ganancias incrementales de participación dentro de las etiquetas actuales.

Las acciones de la empresa desde 2025 también muestran una estrategia construida en torno al refuerzo de datos y la defensa del acceso. AstraZeneca destacó nuevos datos de neurología rara en la Reunión Anual de la Academia Americana de Neurología de 2025, lo que respalda la confianza de los prescriptores en el uso de la Miastenia Gravis Generalizada y el Trastorno del Espectro de Neuromielitis Óptica tras la aprobación. Teva y Samsung Bioepis, por el contrario, se centraron en la actividad de lanzamiento comercial de EPYSQLI, lo que fortalece el poder de negociación de los pagadores incluso donde el ravulizumab sigue siendo clínicamente preferido. El panorama resultante no es amplio en cuanto al número de proveedores de ravulizumab, pero se está volviendo más difícil en términos de acceso y condiciones de precios. El mercado del medicamento Ultomiris en Estados Unidos debería, por tanto, seguir siendo monopolizado a nivel de producto mientras se vuelve más disputado a nivel de clase terapéutica.

Líderes de la Industria del Medicamento Ultomiris en Estados Unidos

-

AstraZeneca PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: AstraZeneca anunció resultados interinos positivos de la Fase III del ensayo I CAN (ALXN1210-IgAN-320) que evalúa Ultomiris en adultos con nefropatía por IgA en riesgo de progresión de la enfermedad. AstraZeneca planeó solicitar la aprobación acelerada en los principales mercados regulatorios. El criterio de valoración primario de la tasa de filtración glomerular estimada se evaluará en la semana 106.

- Febrero de 2025: La FDA aprobó una modificación al REMS de Ultomiris y Soliris, actualizando los requisitos de asesoramiento para prescriptores y pacientes e implementando cambios a nivel del sistema en la infraestructura de administración del REMS compartido. La modificación refleja los datos continuos de farmacovigilancia sobre el manejo de infecciones meningocócicas y consolida ambos productos bajo un programa unificado de gestión de riesgos.

Alcance del Informe del Mercado del Medicamento Ultomiris en Estados Unidos

Según el alcance del informe, Ultomiris (ravulizumab-cwvz) es un medicamento de prescripción utilizado para tratar la hemoglobinuria paroxística nocturna (HPN), el síndrome hemolítico urémico atípico (SHUa) y otras condiciones. Ayuda a prevenir la destrucción de células sanguíneas y el daño orgánico asociado con estas condiciones.

El mercado del medicamento Ultomiris en Estados Unidos está segmentado por condición médica en hemoglobinuria paroxística nocturna, síndrome hemolítico urémico atípico, miastenia gravis generalizada y trastorno del espectro de neuromielitis óptica. Por edad del paciente, el mercado se divide en categorías adulto y pediátrico. Por canal de ventas, está segmentado en farmacias hospitalarias, farmacias minoristas, farmacias en línea y otros canales de distribución. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Hemoglobinuria Paroxística Nocturna |

| Síndrome Hemolítico Urémico Atípico |

| Miastenia Gravis Generalizada |

| Trastorno del Espectro de Neuromielitis Óptica |

| Adulto |

| Pediátrico |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Otros Canales de Distribución |

| Por Indicación | Hemoglobinuria Paroxística Nocturna |

| Síndrome Hemolítico Urémico Atípico | |

| Miastenia Gravis Generalizada | |

| Trastorno del Espectro de Neuromielitis Óptica | |

| Por Uso Final | Adulto |

| Pediátrico | |

| Por Canal de Distribución | Farmacias Hospitalarias |

| Farmacias Minoristas | |

| Farmacias en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado del medicamento Ultomiris en Estados Unidos para 2031?

Se proyecta que el mercado del medicamento Ultomiris en Estados Unidos alcance USD 7,76 mil millones en 2031 desde USD 2,19 mil millones en 2025, a una CAGR del 23,45% de 2026 a 2031.

¿Qué indicación contribuye con los mayores ingresos para Ultomiris en Estados Unidos?

La Hemoglobinuria Paroxística Nocturna tuvo la mayor participación de indicación con el 48,31% en 2025 porque tiene el historial de reembolso más largo y la mayor familiaridad de los prescriptores.

¿Qué grupo de pacientes está creciendo más rápido en el uso de Ultomiris?

Se proyecta que el grupo pediátrico se expanda a una CAGR del 24,52% hasta 2031, respaldado por una cobertura de etiqueta para pacientes de tan solo 1 mes de edad en Hemoglobinuria Paroxística Nocturna y Síndrome Hemolítico Urémico Atípico.

¿Por qué se espera que la Miastenia Gravis Generalizada crezca más rápido que otras indicaciones?

Se proyecta que la Miastenia Gravis Generalizada crezca a una CAGR del 24,38% hasta 2031 a medida que los neurólogos adquieren más experiencia y los datos de los registros del mundo real continúan respaldando resultados duraderos del tratamiento.

¿Cuál es el mayor desafío de acceso para Ultomiris en Estados Unidos?

El alto costo del tratamiento y el escrutinio de los pagadores siguen siendo las mayores restricciones de acceso, y los planes comerciales están utilizando cada vez más el eculizumab biosimilar dentro de las vías de terapia escalonada para nuevos inicios.

¿Cómo está cambiando el modelo de distribución para la terapia con Ultomiris?

Las farmacias hospitalarias aún lideraron con el 55,52% del valor de 2025, pero se espera que las farmacias en línea crezcan a una CAGR del 25,25% hasta 2031 a medida que la opción subcutánea respalda más el cumplimiento de pedidos en farmacias especializadas y en el hogar.

Última actualización de la página el: