Tamaño y Participación del Mercado de Medicamentos de Venta Libre de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 44.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 46.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.34% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos de Venta Libre de los Estados Unidos por Mordor Intelligence

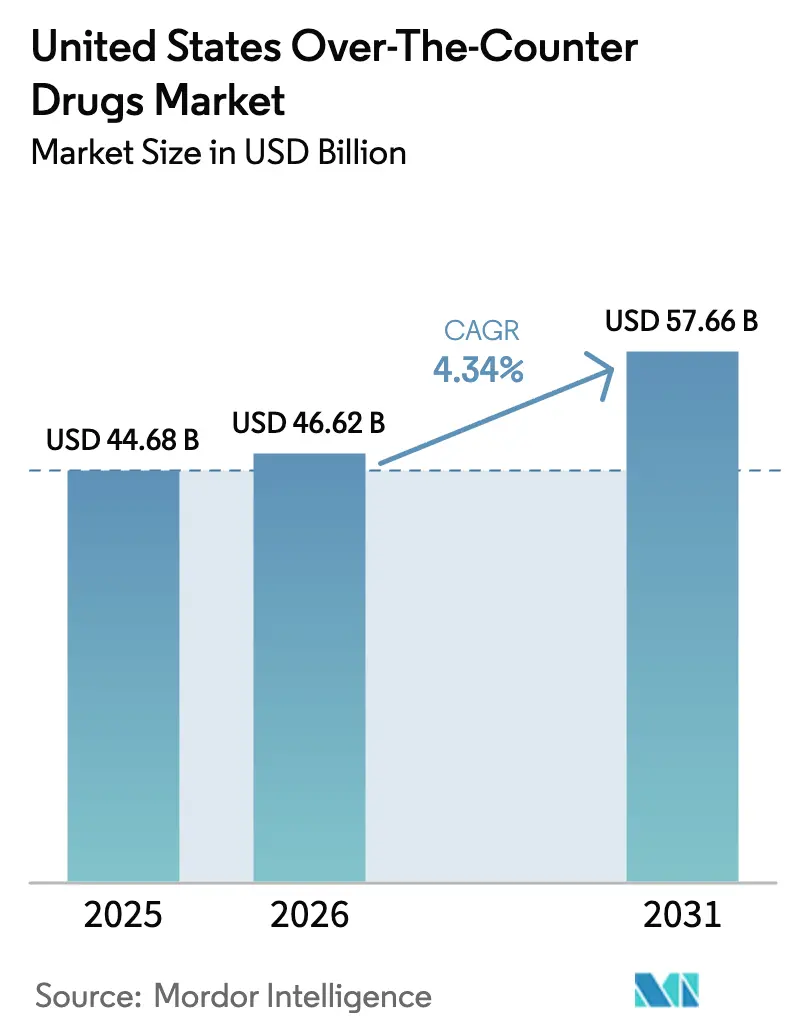

El tamaño del mercado de Medicamentos de Venta Libre de los Estados Unidos fue valorado en USD 44,68 mil millones en 2025 y se estima que crecerá desde USD 46,62 mil millones en 2026 hasta alcanzar USD 57,66 mil millones en 2031, a una CAGR del 4,34% durante el período de pronóstico (2026-2031). El mercado de Medicamentos de Venta Libre de los Estados Unidos se beneficia del aumento de los hábitos de autocuidado, las reformas simplificadas de monografías de la FDA y la adopción del comercio digital, incluso cuando los costos de cumplimiento y la supervisión de seguridad introducen fricciones. Los propietarios de marcas están intensificando los programas de conversión de medicamentos con receta a venta libre para extender los ciclos de vida de los productos, mientras que los minoristas están ampliando las ofertas de marca propia que presionan los márgenes heredados. Las farmacias en línea, las redes de entrega en el mismo día y las plataformas integradas de telesalud están ampliando el acceso de los consumidores, especialmente en las comunidades rurales donde la densidad de farmacias tradicionales sigue siendo baja. Los fabricantes más grandes también están aprovechando las sinergias de costos derivadas de la consolidación reciente, lo que les permite absorber las tarifas elevadas de OMUFA y acelerar los ciclos de innovación.

Conclusiones Clave del Informe

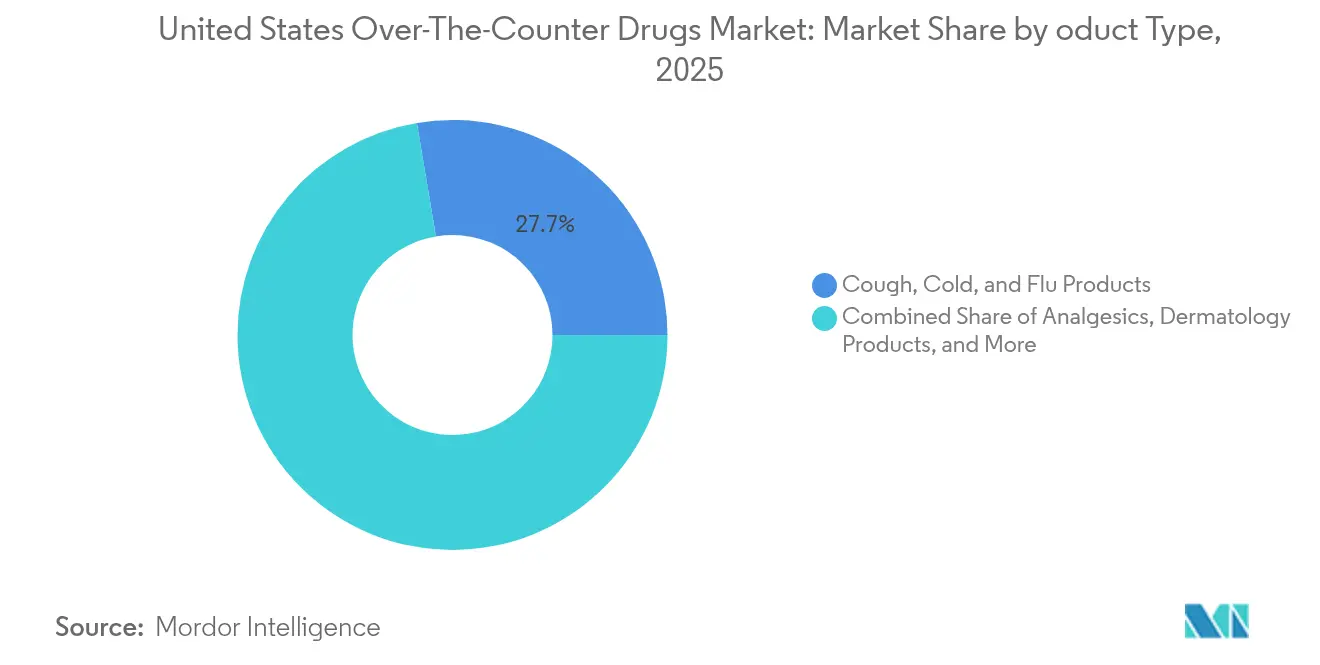

- Por tipo de producto, los remedios para la tos, el resfriado y la gripe lideraron con una participación de ingresos del 27,65% en 2025, mientras que se prevé que los suplementos para la pérdida de peso y dietéticos se expandan a una CAGR del 9,65% hasta 2031.

- Por canal de distribución, las farmacias minoristas mantuvieron el 60,85% de la participación del mercado de Medicamentos de Venta Libre de los Estados Unidos en 2025, mientras que se proyecta que las farmacias en línea registren el crecimiento más rápido con una CAGR del 18,14% hasta 2031.

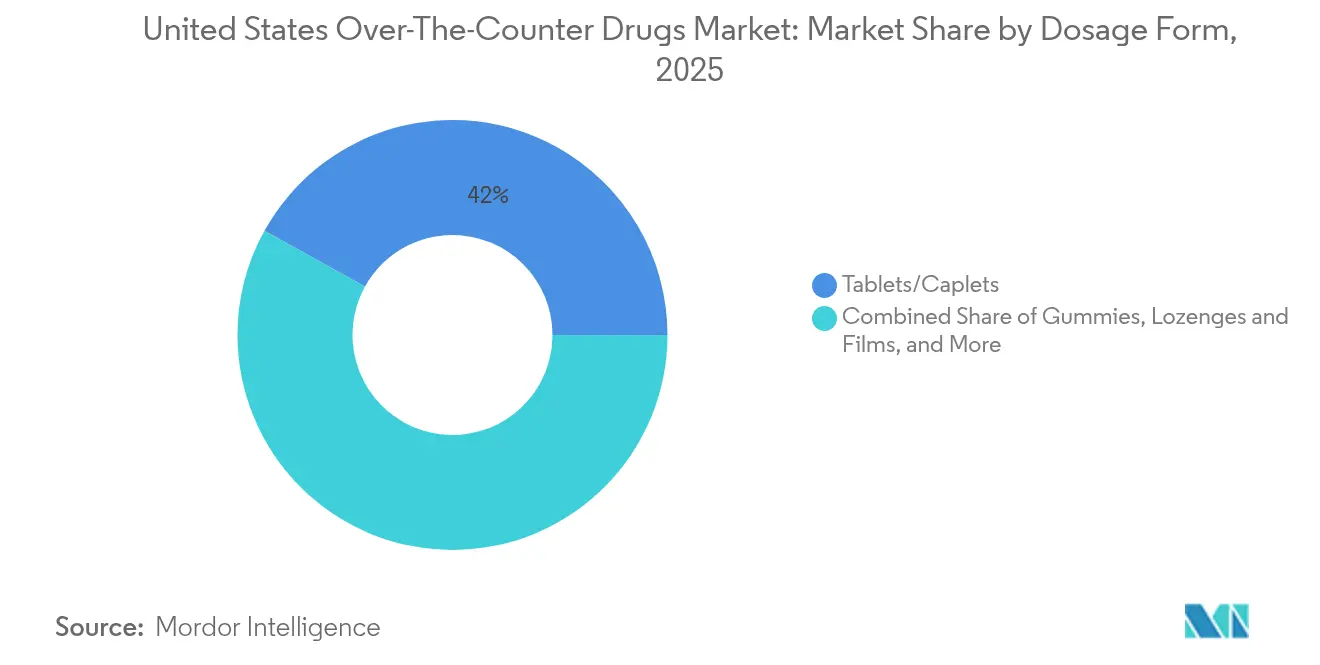

- Por forma farmacéutica, las tabletas y cápsulas representaron una participación del 41,95% del mercado de Medicamentos de Venta Libre de los Estados Unidos en 2025; las gomitas y masticables avanzan a una CAGR del 11,95% entre 2026 y 2031.

- Por vía de administración, los productos orales capturaron una participación del 73,55% y se espera que registren una CAGR del 9,66% durante el período de pronóstico.

- Por categoría, las líneas de OTC de marca representaron una participación del 52,05% en 2025, mientras que los portafolios de marca propia están en camino de alcanzar una CAGR del 8,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Medicamentos de Venta Libre de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Alto Costo de los Medicamentos con Receta Impulsa el Cambio a Medicamentos de Venta Libre | +0.80% | Nacional, concentrado en poblaciones sin seguro | Mediano plazo (2-4 años) |

| Tendencia Creciente de Autocuidado y Conciencia del Consumidor sobre la Salud | +1.20% | Nacional, más fuerte en áreas metropolitanas urbanas | Largo plazo (≥ 4 años) |

| Número Creciente de Aprobaciones de la FDA para la Conversión de Medicamentos con Receta a Venta Libre | +0.60% | Impacto regulatorio nacional | Corto plazo (≤ 2 años) |

| Expansión de Paquetes OTC Adyacentes a Terapias Digitales | +0.40% | Mercados orientados a la tecnología, liderazgo de la Costa Oeste | Mediano plazo (2-4 años) |

| Recomendaciones OTC Personalizadas Impulsadas por IA en Farmacias | +0.30% | Principales cadenas de farmacias, implementación urbana | Largo plazo (≥ 4 años) |

| Creciente Disponibilidad de Productos OTC a Través de Canales de Comercio Electrónico | +0.90% | Nacional, enfoque en la penetración del mercado rural | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Costo de los Medicamentos con Receta Impulsa el Cambio a Medicamentos de Venta Libre

El aumento de los precios de los medicamentos con receta está alentando a los consumidores a sustituir o complementar las terapias con alternativas de venta libre. Las aprobaciones de la FDA de Opill como el primer anticonceptivo de progestina sola de venta libre y el aerosol nasal Narcan para la sobredosis de opioides subrayan una apertura regulatoria hacia un acceso más amplio sin receta.[1]Administración de Alimentos y Medicamentos de los EE. UU., "Tarifas de Usuario para la Reforma de Monografías OTC para el Año Fiscal 2025," fda.gov Cialis está avanzando a través de la vía de estudio de uso real, marcando el primer inhibidor de PDE-5 posicionado para el estatus de venta libre y señalando una oportunidad de autotratamiento de varios miles de millones de dólares. Estos desarrollos resuenan particularmente entre los hogares sin seguro y los miembros de planes con deducibles elevados que valoran el alivio inmediato y de menor costo. El mercado de Medicamentos de Venta Libre de los Estados Unidos se beneficia en consecuencia de una mayor intención de cambio y mayor afluencia a los puntos de venta minoristas. Los farmacéuticos están ampliando sus roles de asesoramiento, reforzando la confianza del consumidor en las decisiones de autocuidado y sosteniendo el impulso de la demanda.

Tendencia Creciente de Autocuidado y Conciencia del Consumidor sobre la Salud

Las rutinas de la era pandémica normalizaron el uso diario de suplementos, las prácticas de atención plena y los diagnósticos en el hogar. Los consumidores prefieren formatos de entrega con sabor; las vitaminas en gomitas han ganado atractivo generalizado y ahora ocupan más de un tercio de las ventas unitarias de suplementos. Las formulaciones para la salud de la mujer y los botánicos para el alivio del estrés están ampliando la base de consumidores más allá de los compradores tradicionales de multivitamínicos. Los influenciadores de redes sociales y las aplicaciones de bienestar digital amplifican la educación, impulsando la prueba y las compras repetidas. Como resultado, el mercado de Medicamentos de Venta Libre de los Estados Unidos disfruta de vientos de cola duraderos provenientes de hábitos de consumo preventivo que atraviesan grupos de edad e ingresos. Los propietarios de marcas responden lanzando SKU personalizados, declaraciones de etiqueta limpia y modelos de recarga por suscripción que aumentan el compromiso y mitigan la deserción.

Número Creciente de Aprobaciones de la FDA para la Conversión de Medicamentos con Receta a Venta Libre

La reforma de monografías ahora permite órdenes administrativas en lugar de la prolongada elaboración de normas con notificación y comentarios, reduciendo los plazos de aprobación de años a meses para los ingredientes que cumplen los requisitos.[2]Asociación de Productos de Salud del Consumidor, "Ventas Minoristas OTC 2024," chpa.org Las transiciones recientes, como Nasonex 24HR, amplían las opciones de terapia sin receta al tiempo que alivian la carga de trabajo de los médicos. Para los fabricantes, la optimización más temprana del ciclo de vida y una distribución más amplia compensan la erosión de patentes en las líneas de medicamentos con receta. El mercado de Medicamentos de Venta Libre de los Estados Unidos gana tanto un surtido ampliado como una actividad promocional renovada a medida que las empresas compiten por la visibilidad en la parte delantera de las tiendas. Los minoristas aprovechan el ritmo de lanzamiento para crear soluciones de bienestar combinadas que unen los principios activos convertidos con suplementos o dispositivos complementarios.

Creciente Disponibilidad de Productos OTC a Través de Canales de Comercio Electrónico

La conveniencia y la confidencialidad impulsan la demanda en línea, con ahorros por suscripción y recargas con un solo clic que resuenan entre los pacientes con afecciones crónicas. Amazon ha implementado la entrega de OTC en el mismo día para casi la mitad de los consumidores estadounidenses y está ampliando las marcas propias para los segmentos sensibles al precio..[3]Asociación Americana de Hospitales, "Transformación Digital de Hospitales y Sistemas de Salud 2025," aha.org Las poblaciones rurales en zonas sin farmacias se benefician especialmente del acceso a domicilio, elevando la penetración de la categoría más allá de los tradicionales bastiones urbanos. Sin embargo, el mayor volumen digital invita al riesgo de falsificación; la FDA ha emitido múltiples cartas de advertencia a vendedores en línea por distribuir analgésicos no aprobados. El mercado de Medicamentos de Venta Libre de los Estados Unidos enfrenta, por tanto, un imperativo dual: capturar el crecimiento del comercio electrónico mientras se refuerza la autenticación de la cadena de suministro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Estrictos de Cumplimiento de la Reforma de Monografías OTC de la FDA | -0.70% | Impacto en la manufactura nacional | Corto plazo (≤ 2 años) |

| Preocupaciones de Seguridad por el Uso Indebido de Analgésicos de Venta Libre | -0.40% | Nacional, restricciones enfocadas en jóvenes | Mediano plazo (2-4 años) |

| Aumento de la Penetración de OTC Falsificados en el Comercio Electrónico | -0.30% | Canales en línea, vulnerabilidad rural | Mediano plazo (2-4 años) |

| Escrutinio Regulatorio sobre Productos OTC a Base de Opioides | -0.20% | Nacional, protocolos de sustancias controladas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos Estrictos de Cumplimiento de la Reforma de Monografías OTC de la FDA

Las tarifas de instalación y de orden de OMUFA aumentaron un 10% en el año fiscal 2025, con las evaluaciones de OMOR de Nivel 1 escalando a USD 559.777 según el Registro Federal. Los fabricantes más pequeños enfrentan presión de capital al actualizar la documentación, los sistemas de calidad y la infraestructura de planta, mientras que los competidores más grandes absorben los costos a través de economías de escala y adquisiciones estratégicas. La consolidación se está acelerando, por tanto; las empresas bien capitalizadas explotan las valoraciones en dificultades para reforzar sus portafolios y su apalancamiento de distribución. Aunque las cargas financieras a corto plazo moderan la innovación de los actores de nicho, el mercado de Medicamentos de Venta Libre de los Estados Unidos podría beneficiarse en última instancia de una calidad estandarizada y una supervisión regulatoria más predecible.

Preocupaciones de Seguridad por el Uso Indebido de Analgésicos de Venta Libre

El aumento de los informes sobre los desafíos de difenhidramina entre adolescentes en las redes sociales y las sobredosis de acetaminofén desencadenaron nuevos llamados a medidas de seguridad en el empaque y reducciones en los límites de dosis. Los legisladores de varios estados están explorando restricciones de edad, lo que podría fragmentar los requisitos de etiquetado y complicar las cadenas de suministro a nivel nacional. Los fabricantes están evaluando blísteres de dosis unitaria, educación mediante códigos QR y sellos a prueba de manipulaciones para mitigar el uso indebido. Los minoristas, mientras tanto, están implementando programas piloto de asesoramiento liderado por farmacéuticos en el punto de pago para SKU de alto riesgo. La mayor vigilancia modera el crecimiento del consumo de analgésicos; sin embargo, las medidas de seguridad transparentes pueden reforzar la confianza en todo el mercado de Medicamentos de Venta Libre de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Suplementos para la Pérdida de Peso Capitalizan el Impulso de los GLP-1

El segmento generó el mayor grupo de ingresos en 2025, cuando los remedios para la tos, el resfriado y la gripe mantuvieron una participación del 27,65% del mercado de Medicamentos de Venta Libre de los Estados Unidos. Los patrones de incidencia estacional mantienen a los fabricantes ágiles en la planificación de inventario y promoción. Los suplementos para la pérdida de peso y dietéticos se están acelerando a una CAGR del 9,65% a medida que los consumidores utilizan fibra, probióticos y mezclas de nutrientes para complementar las terapias con GLP-1. Los participantes de marca propia enfatizan el apoyo metabólico y las fórmulas de mitigación de efectos secundarios, lo que obliga a las marcas establecidas a diversificar los SKU e invertir en sustanciación clínica. El tamaño del mercado de Medicamentos de Venta Libre de los Estados Unidos para los auxiliares de control de peso está destinado a ampliarse a medida que más tratamientos de obesidad con receta reciban extensiones de venta libre, ampliando los anillos de cesta entre categorías.

La demanda de analgésicos se mantiene estable, respaldada por afecciones musculoesqueléticas a largo plazo entre los grupos de edad avanzada que buscan alivio sin opioides. Las vitaminas, minerales y botánicos especializados aprovechan las prioridades de salud preventiva, impulsadas por la creciente evidencia sobre la resiliencia inmunológica. Los tópicos dermatológicos y los parches para el acné encuentran tracción en TikTok e Instagram, atrayendo a los grupos demográficos más jóvenes con resultados visuales inmediatos. Las soluciones oftálmicas innovadoras abordan la fatiga visual por dispositivos digitales, ampliando el espacio en los estantes de las tiendas de venta masiva. La competencia cada vez más intensa obliga a las marcas a diferenciarse a través de declaraciones funcionales, ingredientes de etiqueta limpia y logística de suscripción que elevan el valor de vida del cliente dentro del mercado de Medicamentos de Venta Libre de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Auge en Línea Desafía al Comercio Minorista Tradicional

Las farmacias minoristas preservaron el 60,85% de la participación del mercado de Medicamentos de Venta Libre de los Estados Unidos en 2025, gracias al asesoramiento profesional, la inmediatez de la adquisición y los vínculos con los seguros para el retiro de medicamentos con receta. Las cadenas de farmacias invierten en ecosistemas de fidelización, carriles de autoservicio y clínicas de bienestar para defender la afluencia de clientes. Sin embargo, las farmacias en línea están escalando a una CAGR del 18,14% hasta 2031, ya que los pedidos sin fricciones y el cumplimiento en la próxima hora están redefiniendo las expectativas. Amazon, CVS y Walgreens implementan motores de demanda de IA para sincronizar promociones, inventario y activadores de recarga automática, ampliando así los márgenes digitales.

Las farmacias hospitalarias atienden las necesidades del formulario de atención aguda, pero representan una contribución modesta al OTC minorista. Los supermercados y tiendas de conveniencia capturan compras por impulso de analgésicos, alergias y alivio digestivo cerca de las cajas. A lo largo del horizonte de pronóstico, surgirán modelos combinados —compra en línea y recogida en tienda, recogida en casilleros y sesiones de telefarmacia en la aplicación— difuminando las líneas entre los estantes físicos y virtuales. El mercado de Medicamentos de Venta Libre de los Estados Unidos recompensará a los operadores que unifiquen precios, autenticación y recomendaciones personalizadas en todos los puntos de contacto omnicanal.

Por Forma Farmacéutica: Las Gomitas Revolucionan las Preferencias del Consumidor

Las tabletas y cápsulas controlaron el 41,95% de los ingresos de la categoría en 2025 debido a los bajos costos de producción y la dosificación precisa que se alinea con las orientaciones clínicas. El formato sigue siendo dominante en analgésicos, antiácidos y antihistamínicos, donde la adherencia al régimen es crítica. Sin embargo, las gomitas y masticables se están expandiendo a una CAGR del 11,95%, transformando el panorama de los suplementos a medida que la textura y el sabor compensan la fatiga de las pastillas y promueven el cumplimiento rutinario entre niños y adultos mayores.

Los líquidos y jarabes proporcionan una biodisponibilidad rápida y son preferidos en los SKU pediátricos para el resfriado y el dolor. Los aerosoles nasales, las gotas oftálmicas y las cremas transdérmicas integran tecnologías de administración avanzadas que ofrecen alivio localizado y minimizan la exposición sistémica. Las marcas mejoran la conveniencia con sobres individuales y blísteres para llevar, reflejando una carrera de innovación en empaque más amplia dentro del mercado de Medicamentos de Venta Libre de los Estados Unidos. El tamaño del mercado de Medicamentos de Venta Libre de los Estados Unidos vinculado a las formulaciones en gomitas está preparado para escalar a medida que las matrices de pectina de origen vegetal respaldan las ofertas con azúcar reducida y amplían el posicionamiento hacia beneficios de sueño, inmunidad y belleza.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vía de Administración: El Dominio Oral Enfrenta Presión de Innovación

Los productos orales generaron el 73,55% de los ingresos en 2025, manteniendo la familiaridad, la flexibilidad de dosificación y el liderazgo en costos, y se prevé que registren una CAGR saludable del 9,66%. Sin embargo, la administración tópica está ganando prominencia donde se desea una acción dirigida o una superposición cosmética, como los parches de lidocaína para el dolor de espalda o los almohadillas de ácido salicílico para el acné.

La administración nasal avanza a través de terapias para la alergia y la congestión recientemente liberadas del control con receta, con Nasonex 24HR como ejemplo reciente. Los formatos oftálmicos se benefician del aumento de la fatiga visual digital, lo que lleva a los fabricantes a combinar fórmulas sin conservantes y goteros reutilizables. Las vías rectal y vaginal siguen siendo de nicho, sirviendo al manejo de la fiebre pediátrica y al alivio del dolor de higiene femenina, respectivamente. En conjunto, la diversidad de modalidades amplía el mercado total direccionable de Medicamentos de Venta Libre de los Estados Unidos, otorgando a los consumidores una mayor alineación entre el objetivo terapéutico y la comodidad de administración.

Por Categoría: La Marca Propia Gana Terreno Frente a las Grandes Marcas

Las líneas de marca disfrutaron de una participación del 52,05% de los ingresos de 2025 gracias a los presupuestos de marketing, la confianza heredada y los respaldos de los médicos. Sin embargo, la penetración de la marca propia está escalando a una CAGR del 8,58% a medida que los minoristas aprovechan los conocimientos de las tarjetas de fidelización para lanzar SKU funcionalmente equivalentes, a menudo con precios un 20-30% más bajos. CVS apunta a una mezcla de marca propia del 18-20% de las ventas en la parte delantera de la tienda, mientras que Walgreens prioriza los atributos de innovación sobre la imitación directa para asegurar una percepción premium.

Los OTC genéricos ocupan el nivel de valor, abasteciendo a los aseguradores públicos y las cadenas de descuento que buscan asequibilidad. Las marcas establecidas responden con extensiones de línea, paquetes combinados y aplicaciones de adherencia digital para reforzar la diferenciación. La convergencia de márgenes es probable a medida que la racionalización de la cadena de suministro comprime las brechas de costos y los mensajes de paridad de calidad tranquilizan a los compradores. El tamaño del mercado de Medicamentos de Venta Libre de los Estados Unidos atribuible a las marcas de tienda crecerá, por tanto, más rápido que el mercado general, presionando a los fabricantes tradicionales a reevaluar el poder de fijación de precios y las inversiones en co-marketing.

Análisis Geográfico

Los patrones de consumo regionales dentro del mercado de Medicamentos de Venta Libre de los Estados Unidos reflejan la densidad demográfica, la distribución del ingreso, la variación regulatoria y las disparidades en la infraestructura de atención médica. California y Nueva York comandan colectivamente los mayores grupos de gasto debido a sus grandes poblaciones urbanas y mayores ingresos disponibles, aunque el crecimiento en estos estados se está moderando a medida que la madurez de la categoría se asienta. Texas y Florida ofrecen una expansión de volumen superior al promedio, respaldada por la rápida migración interna, los grupos de edad avanzada y la mayor prevalencia de trastornos metabólicos que impulsan el uso crónico de OTC.

El Medio Oeste experimenta una demanda de reemplazo estable, aunque los condados rurales revelan segmentos desatendidos donde el cierre de farmacias ha limitado el acceso físico. El comercio electrónico se convierte así en un puente esencial, con redes logísticas de entrega en el mismo día que extienden la cobertura a códigos postales previamente clasificados como zonas sin farmacias. El Sureste atrae inversiones manufactureras gracias a las tarifas de energía competitivas y los incentivos fiscales favorables, ayudando a los empleadores locales a compensar los aumentos de costos de OMUFA.

Las interpretaciones regulatorias varían a nivel estatal, particularmente para los límites de compra de pseudoefedrina y la posible restricción de edad para la difenhidramina, creando obligaciones de cumplimiento fragmentadas. No obstante, la armonización federal de monografías ofrece previsibilidad a nivel nacional para la mayoría de los ingredientes establecidos, sosteniendo los canales de lanzamiento. En conjunto, el mercado de Medicamentos de Venta Libre de los Estados Unidos demuestra una bifurcación norte-sur y urbano-rural que fomenta estrategias de comercialización, fijación de precios y alcance de telefarmacia adaptadas.

Panorama Competitivo

El mercado de Medicamentos de Venta Libre de los Estados Unidos alberga un conjunto moderadamente concentrado de empresas multinacionales, conglomerados de salud minorista y nuevas empresas nativas digitales. Kenvue, Bayer, Haleon y Sanofi lideran los rankings de ingresos, aprovechando portafolios de múltiples categorías y escala publicitaria para mantener el dominio en la parte delantera de los estantes. Sanofi desinvirtió una participación del 50% en Opella para financiar nuevas iniciativas con receta, manteniendo al mismo tiempo una presencia estratégica en salud del consumidor. Pfizer completó su salida total de Haleon en 2025, subrayando la recalibración de la asignación de capital del sector.

Los minoristas ya no son meros distribuidores; CVS y Walgreens integran motores de recomendación impulsados por IA y centros de salud en tienda que amplifican la velocidad de las marcas propias. Amazon combina algoritmos de mercado con SKU de OTC propios, amenazando con redirigir la demanda fuera de los pasillos físicos. Los fabricantes por contrato se consolidan para alcanzar umbrales de volumen que justifiquen los desembolsos de tarifas de OMUFA, mientras que las nuevas empresas de nicho en botánicos y salud de la mujer explotan los canales de venta directa al consumidor para el compromiso comunitario enfocado.

Las narrativas de sostenibilidad y ESG ganan prominencia a medida que los consumidores buscan empaques reciclables y abastecimiento libre de crueldad animal. Las tecnologías de autenticación digital y serialización, promovidas a través de códigos QR, contrarrestan la infiltración de falsificaciones especialmente en las cadenas de suministro en línea. En general, la fluidez tecnológica y la agilidad del portafolio darán forma a los resultados competitivos en todo el mercado de Medicamentos de Venta Libre de los Estados Unidos a medida que las partes interesadas equilibran el cumplimiento regulatorio, el valor de marca y la economía omnicanal.

Líderes de la Industria de Medicamentos de Venta Libre de los Estados Unidos

Kenvue Inc.

Haleon plc

Bayer AG

Reckitt Benckiser Group plc

Sanofi

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La división Opella de Sanofi superó un hito de la FDA para la migración a venta libre de Cialis, abriendo una vía de autocuidado de primera clase para la disfunción eréctil.

- Diciembre de 2024: Reckitt inauguró su mayor planta de producción de OTC en los EE. UU. para mejorar la resiliencia del suministro y ampliar la capacidad para las marcas de salud e higiene.

- Agosto de 2024: Bayer presentó una Solicitud de Nuevo Medicamento para elinzanetant para abordar los síntomas vasomotores de la menopausia, señalando una I+D continua centrada en el consumidor.

- Julio de 2024: Cooper Consumer Health adquirió el negocio OTC de Viatris, ampliando su cartera de productos en Europa.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de medicamentos de venta libre (OTC) de los Estados Unidos como todos los medicamentos sin receta que cuentan con una monografía aprobada por la FDA o un cambio de Solicitud de Nuevo Medicamento y se venden a través de farmacias minoristas, hospitalarias o en línea a los consumidores finales. Los productos incluyen analgésicos, remedios para la tos y el resfriado, auxiliares gastrointestinales, tratamientos de dermatología, gotas oftálmicas y vitaminas vendidas como medicamentos, pero no suplementos dietéticos.

Exclusión del alcance: los productos herbales o de nutrición deportiva regulados como alimentos, los paquetes de pseudoefedrina de venta detrás del mostrador y los dispositivos médicos están fuera de esta definición.

Descripción General de la Segmentación

- Por Tipo de Producto

- Productos para la Tos, el Resfriado y la Gripe

- Analgésicos

- Productos de Dermatología

- Productos Gastrointestinales

- Vitaminas, Minerales y Suplementos (VMS)

- Productos para la Pérdida de Peso/Dietéticos

- Productos Oftálmicos

- Auxiliares para Dormir

- Otros Tipos de Productos

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Tiendas de Conveniencia/Supermercados

- Por Forma Farmacéutica

- Tabletas y Cápsulas

- Líquidos y Jarabes

- Gomitas y Masticables

- Aerosoles y Gotas

- Tópicos y Ungüentos

- Por Vía de Administración

- Oral

- Tópica

- Nasal

- Oftálmica

- Rectal/Vaginal

- Por Categoría

- OTC de Marca

- Marcas Propias/Marcas de Tienda

- OTC Genérico

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor completaron entrevistas con expertos, incluyendo farmacéuticos, jefes de compras en cadenas de supermercados y tiendas de venta masiva, y consultores regulatorios en los estados del Noreste, Medio Oeste y Sunbelt. Estas discusiones aclararon los precios de venta promedio reales en los estantes, la estacionalidad de las líneas de tos y resfriado, y las curvas de adopción probables para las aprobaciones recientes de conversión de medicamentos con receta a venta libre, que se utilizaron para ajustar los coeficientes del modelo.

Investigación Documental

Los analistas extrajeron señales de demanda de referencia de fuentes públicas de primer nivel, como la Asociación de Productos de Salud del Consumidor, la base de datos de cambios del Libro Naranja de la FDA, la Encuesta Nacional de Atención Médica Ambulatoria de los CDC y las publicaciones de ventas minoristas del Censo de los EE. UU. Los conocimientos complementarios provienen de los informes anuales 10-K de las empresas, presentaciones para inversores, presentaciones de las principales cadenas de farmacias y publicaciones comerciales que cubren las promociones de los canales. Las bases de datos de suscripción, incluidas D&B Hoovers para las divisiones de ingresos de las empresas y Dow Jones Factiva para las noticias de transacciones, proporcionaron verificaciones detalladas sobre la participación de marca y los movimientos de precios.

Los valores de los envíos se cruzaron con los registros de importación de Volza y los códigos armonizados de aduanas, mientras que las tendencias de patentes de Questel señalaron los próximos cambios de OTC que podrían alterar la base del pronóstico. Las fuentes enumeradas ilustran, sin agotar, el conjunto más amplio de investigación documental aplicado durante la compilación y validación cruzada de datos.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con el gasto en salud del consumidor de 2024 y los datos de auditoría minorista, que luego se filtran por las tasas de penetración de OTC y las tendencias de precio de venta promedio a nivel de categoría para entregar la línea de base del mercado de 2025. Las acumulaciones de abajo hacia arriba seleccionadas de volúmenes de marca muestreados de los paneles de escáneres de NielsenIQ validan y ajustan los totales. Las variables clave que alimentan el modelo incluyen el recuento de cambios de medicamentos con receta a venta libre, la inflación del costo de los medicamentos con receta de bolsillo, la participación del tráfico de las farmacias electrónicas, la tasa de incidencia de la gripe y el precio unitario promedio de los analgésicos de marca propia. Los pronósticos emplean regresión multivariante combinada con análisis de escenarios para el rebote pandémico y la persistencia de la inflación, produciendo una CAGR 2025-2030 alineada con el consenso de nuestros paneles primarios. Las brechas donde la cobertura del panel es escasa se salvan a través de curvas de elasticidad precio-volumen calibradas en eventos de cambio pasados.

Validación de Datos y Ciclo de Actualización

Antes de la aprobación final, los resultados pasan verificaciones de varianza contra los rastreadores de ventas de CHPA y las estadísticas minoristas del IRS, seguidas de una revisión por pares en dos niveles de analistas. El modelo se actualiza anualmente, con ediciones intermedias activadas por aprobaciones materiales de la FDA, shocks macroeconómicos o una varianza superior al 5% en los rastreadores de ventas trimestrales.

Por Qué la Línea de Base de Medicamentos OTC de los EE. UU. de Mordor Inspira Confianza

Las estimaciones publicadas difieren porque las empresas seleccionan diferentes cestas de productos, bases de precios y cadencias de actualización. Algunas cuentan los nutracéuticos, otras convierten los ingresos a precios de lista en lugar de precios netos, y los ciclos de actualización van de anuales a trienales.

Los principales impulsores de las brechas incluyen (a) la inclusión de suplementos dietéticos y nutracéuticos de CBD, (b) la aplicación de descuentos brutos a netos que divergen de las realidades minoristas, y (c) la rebasificación de divisas y los diferentes ajustadores de inflación.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 44,68 mil millones | ||

| USD 54,60 mil millones | Consultora Global A | Cuenta nutracéuticos y dispositivos OTC, aplica precios de lista |

| USD 24,81 mil millones | Revista Comercial B | Excluye vitaminas y ventas del canal en línea, utiliza precios de venta promedio de 2023 sin cambios |

En resumen, la alineación disciplinada del alcance de Mordor con las definiciones de monografías de la FDA, el modelado de doble vía y la actualización anual garantizan una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta las variables regulatorias y minoristas observables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Medicamentos de Venta Libre de los Estados Unidos?

El tamaño del mercado de Medicamentos de Venta Libre de los Estados Unidos se sitúa en USD 46,62 mil millones en 2026 y se prevé que alcance USD 57,66 mil millones en 2031.

¿Qué segmento de producto se está expandiendo más rápidamente?

Se proyecta que los suplementos para la pérdida de peso y dietéticos crezcan a una CAGR del 9,65% hasta 2031, impulsados por el interés del consumidor en el apoyo metabólico adyacente a los GLP-1.

¿Qué tan rápido están creciendo las farmacias en línea?

Se espera que las farmacias en línea registren una CAGR del 18,14% durante 2026-2031, superando fácilmente a los canales físicos en medio de la creciente demanda de entrega a domicilio.

¿Qué impacto tienen las tarifas de OMUFA en los fabricantes más pequeños?

Las tarifas de OMUFA del año fiscal 2025 aumentaron un 10%, creando presión financiera que puede limitar la innovación de las empresas más pequeñas y acelerar la consolidación del mercado hacia los incumbentes más grandes.

¿Por qué los productos OTC de marca propia están ganando terreno?

Los minoristas aprovechan los datos de los compradores para lanzar marcas propias con paridad de calidad a precios inferiores a las marcas nacionales, lo que permite una CAGR del 8,58% para la categoría de marca propia hasta 2031.

¿Qué áreas geográficas presentan la mayor oportunidad de crecimiento?

Texas y Florida muestran el mayor potencial de crecimiento debido a la expansión de la población y el envejecimiento demográfico que impulsa una demanda sostenida de terapias OTC.

Última actualización de la página el: