Tamaño y Participación del Mercado de Medicamentos de Venta Libre en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

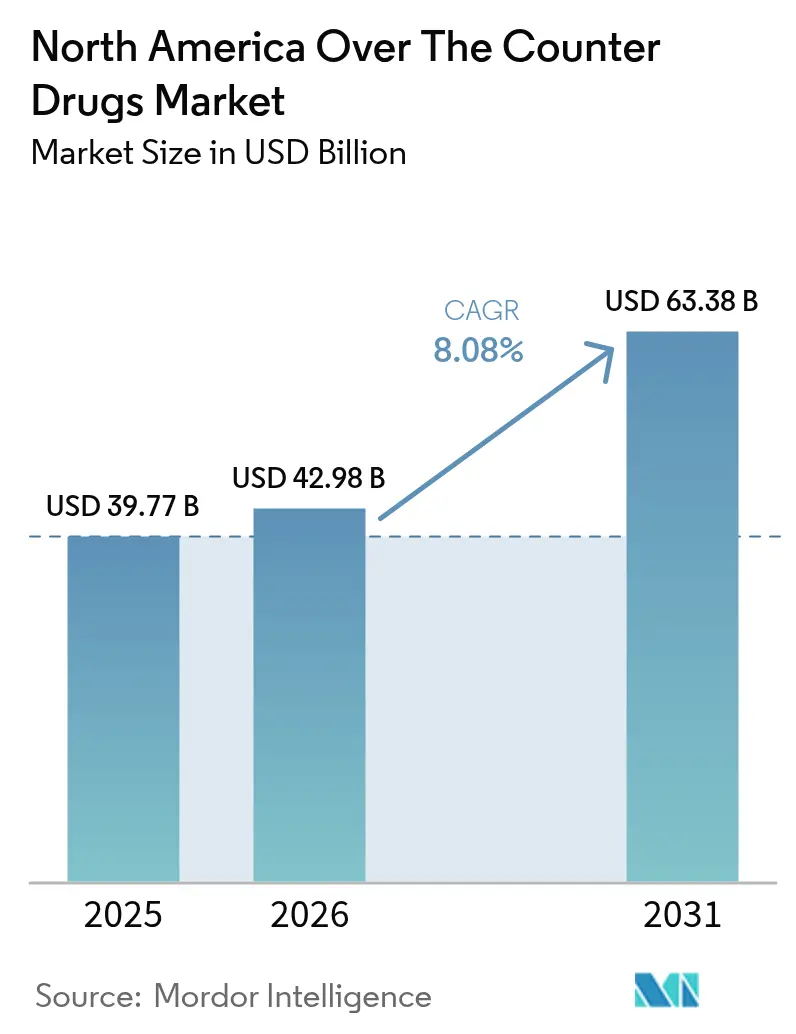

| Tamaño del mercado en el año base (2025) | 39.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 42.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos de Venta Libre en América del Norte por Mordor Intelligence

El tamaño del mercado de medicamentos de venta libre de América del Norte en 2026 se estima en USD 42,98 mil millones, creciendo desde el valor de 2025 de USD 39,77 mil millones con proyecciones para 2031 que muestran USD 63,38 mil millones, creciendo a una CAGR del 8,08% durante 2026-2031. La aceleración se sustenta en la automedicación generalizada, vías regulatorias simplificadas y modelos de acceso digital que aumentan la visibilidad de los productos y la transparencia de precios. El envejecimiento demográfico sostiene la demanda de remedios para el cuidado de enfermedades crónicas, mientras que el comercio electrónico transforma la manera en que los consumidores descubren, comparan y reponen terapias sin receta. Simultáneamente, la modernización del monógrafo de la FDA crea una ruta clara para las conversiones de medicamentos con receta a venta libre que amplían el alcance terapéutico y fomentan la competencia. Las iniciativas de localización de la cadena de suministro, impulsadas por las escaseces de la era pandémica, también avanzan a medida que los fabricantes buscan limitar la exposición a los centros de ingredientes farmacéuticos activos (API) asiáticos.

Conclusiones Clave del Informe

- Por tipo de producto, los medicamentos para tos y resfriado lideraron con una participación de ingresos del 27,75% en 2025, mientras que se proyecta que los productos para pérdida de peso registren una CAGR del 9,32% hasta 2031.

- Por canal de distribución, las farmacias minoristas mantuvieron el 60,85% de la participación del mercado de medicamentos de venta libre de América del Norte en 2025; se prevé que las farmacias en línea crezcan a una CAGR del 17,95% hasta 2031.

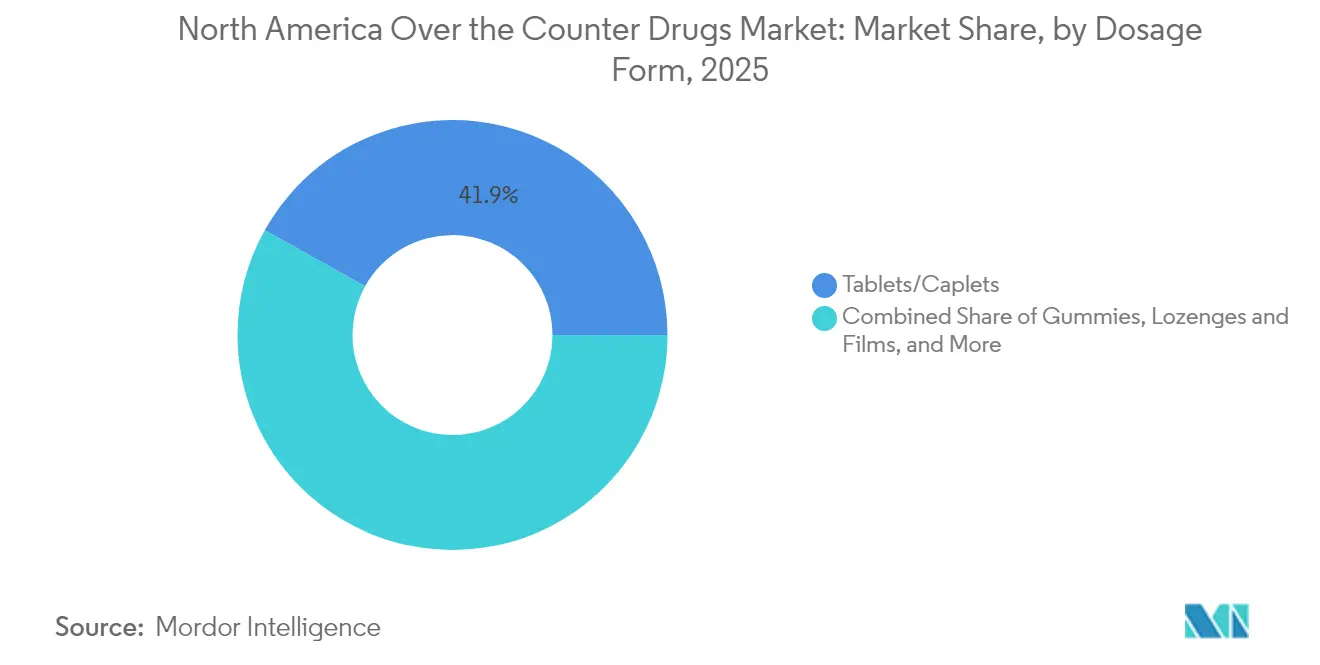

- Por forma farmacéutica, los comprimidos y cápsulas representaron el 41,90% del tamaño del mercado de medicamentos de venta libre de América del Norte en 2025; se pronostica que las gomitas se expandan a una CAGR del 11,92%.

- Por vía de administración, los productos orales dominaron con el 73,55% de la participación del tamaño del mercado de medicamentos de venta libre de América del Norte en 2025 y avanzan a una CAGR del 9,35%.

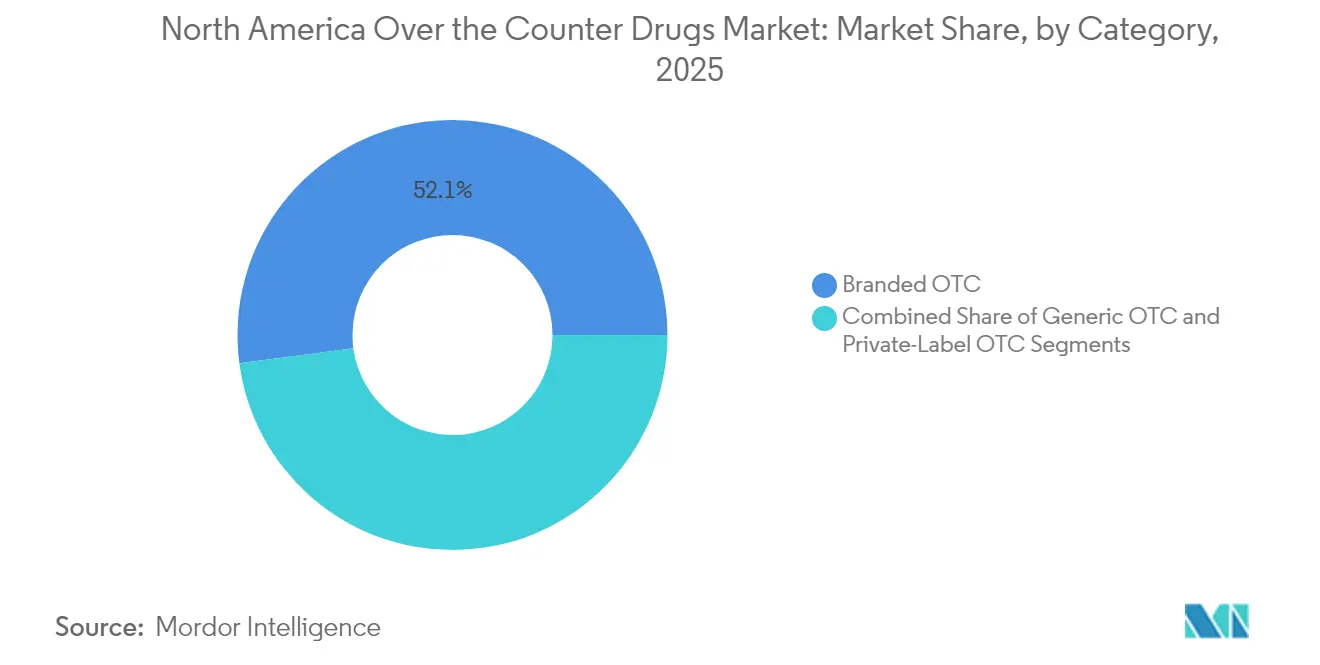

- Por categoría, los artículos de venta libre de marca mantuvieron una participación del 52,10% en 2025; las alternativas de marca propia crecen a una CAGR del 8,32%.

- Por geografía, Estados Unidos capturó el 73,00% de la participación de ingresos en 2025, mientras que Canadá representa el territorio de más rápido crecimiento con una CAGR del 6,86%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Medicamentos de Venta Libre en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencia hacia la Automedicación y la Atención Médica Preventiva | +1.80% | Global, con mayor adopción en centros urbanos de Estados Unidos | Mediano plazo (2-4 años) |

| Aprobaciones de Conversión de Medicamentos con Receta a Venta Libre (Naloxona, Anticonceptivo Oral) | +1.20% | América del Norte, con efecto regulatorio en México | Corto plazo (≤ 2 años) |

| Expansión del Comercio Electrónico y Plataformas de Farmacia Digital | +2.10% | América del Norte, liderada por áreas metropolitanas de Estados Unidos | Mediano plazo (2-4 años) |

| Población Envejecida con Necesidades de Autocuidado Crónico | +1.50% | América del Norte, concentrada en Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Crecimiento de la Demanda del Consumidor Hispano de Productos de Venta Libre a Base de Hierbas | +0.70% | Suroeste de Estados Unidos, California, Texas, Florida | Mediano plazo (2-4 años) |

| Recomendaciones de Venta Libre Personalizadas Impulsadas por IA | +0.40% | América del Norte, adopción temprana en regiones tecnológicamente avanzadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tendencia hacia la Automedicación y la Atención Médica Preventiva

El ochenta y uno por ciento de los adultos ahora selecciona medicamentos de venta libre como alivio de primera línea, ahorrando al sistema de salud USD 146 mil millones anuales. La adopción de la telesalud en la era pandémica familiarizó a los consumidores con el autotriaje y el aumento de los tiempos de espera en atención primaria reforzó el hábito. Los millennials y la Generación Z muestran mayor comodidad con el autocontrol de síntomas, impulsando la demanda de formulaciones específicas para cada condición e innovaciones en dosificación que priorizan la conveniencia y el sabor. Los fabricantes responden con tamaños de envase más pequeños y unidades de mantenimiento de existencias (SKU) multisintomáticas que se alinean con el comportamiento del botiquín doméstico. El resultado es un crecimiento constante de volumen en las líneas de dolor, digestión y apoyo inmunológico dentro del mercado de medicamentos de venta libre de América del Norte.

Aprobaciones de Conversión de Medicamentos con Receta a Venta Libre

La FDA aprobó el estatus de venta libre para la naloxona en 2023 y el primer anticonceptivo oral diario, Opill, en 2024. Estas conversiones históricas eliminan las barreras del prescriptor para terapias críticas para la salud pública y establecen una plantilla regulatoria para futuras transiciones, incluidos los abortivos para la migraña y las estatinas de baja dosis para reducir el colesterol. El impulso de esta política amplía el mercado de medicamentos de venta libre de América del Norte al introducir categorías de alto valor tradicionalmente reservadas para los canales de prescripción, estimulando la inversión en educación al consumidor y el empaque de adherencia.

Expansión del Comercio Electrónico y Plataformas de Farmacia Digital

El mercado de medicamentos de venta libre de América del Norte se beneficia a medida que las plataformas especializadas aprovechan la transparencia de precios, las herramientas de recarga automática y la entrega en el mismo día. CVS Health reportó un crecimiento del 6,6% en el segmento de 2024 tras expandir el cumplimiento digital.[3]CVS Health, "Resultados Financieros del Año Completo 2024," cvshealth.com Sin embargo, la compresión de reembolsos está obligando a las cadenas de farmacias a cerrar tiendas con bajo rendimiento, reasignando personal hacia servicios clínicos. El modelo combinado impulsa a los fabricantes a armonizar el diseño de envases e imágenes de comercio electrónico, garantizando el atractivo tanto en estantes como en pantallas.

Población Envejecida con Necesidades de Autocuidado Crónico

El grupo de 65 años o más muestra el mayor consumo per cápita de medicamentos de venta libre, especialmente para el dolor, el sistema gastrointestinal y el apoyo cardiovascular. Estos grupos demográficos valoran las marcas de confianza y los envases de fácil apertura, lo que eleva los márgenes para los nombres establecidos en el mercado de medicamentos de venta libre de América del Norte. La superposición de enfermedades crónicas impulsa el uso de complementos sin receta, como la aspirina de baja dosis o los suplementos de fibra, que complementan los regímenes de prescripción. La innovación de productos adaptada a la edad incluye etiquetado de alto contraste, tapas amigables para artríticos y formatos de liberación prolongada de una vez al día, fomentando la lealtad y ciclos de reorden predecibles.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Uso Indebido de Analgésicos y Medicamentos para la Tos | -0.90% | América del Norte, concentrado en centros rurales y urbanos | Corto plazo (≤ 2 años) |

| Retrasos en la Modernización del Monógrafo de la FDA | -0.60% | Estados Unidos, con efectos regulatorios secundarios | Mediano plazo (2-4 años) |

| Interrupciones en la Cadena de Suministro de API desde Asia | -1.10% | América del Norte, afectando productos genéricos y de marca | Corto plazo (≤ 2 años) |

| Presión de Márgenes de los Gestores de Beneficios Farmacéuticos que Limita el Espacio en Estantes para las Pequeñas y Medianas Empresas | -0.80% | Estados Unidos, con impacto en fabricantes independientes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Uso Indebido de Analgésicos y Medicamentos para la Tos

El uso indebido del dextrometorfano y la loperamida impulsó a la FDA a establecer límites en el tamaño de los envases y programas de verificación de edad, dirigidos a los puntos críticos de abuso adolescente. La Administración para el Control de Drogas (DEA) registró 84.076 muertes por sobredosis de drogas en 2024, y los productos sin receta estuvieron presentes en una proporción creciente de incidentes. Los minoristas que reubican los artículos de alto riesgo detrás del mostrador pueden reducir las ventas por impulso, recortando el crecimiento de volumen en el mercado de medicamentos de venta libre de América del Norte. Los fabricantes deben equilibrar las características a prueba de manipulaciones con la comodidad del usuario para evitar reacciones negativas de los consumidores.

Interrupciones en la Cadena de Suministro de API desde Asia

El setenta y dos por ciento de las plantas de API registradas por la FDA se encuentran fuera de Estados Unidos, principalmente en China e India, y el 80% de las moléculas genéricas principales no tienen fuente doméstica. La congestión portuaria, las restricciones a la exportación o las fricciones geopolíticas pueden paralizar las líneas de producción en cuestión de semanas, provocando desabastecimientos y multas a los minoristas en el mercado de medicamentos de venta libre de América del Norte. Los incentivos federales apuntan a relocalizar ingredientes críticos, pero la construcción de capacidad requiere desembolsos de capital de varios años. En el ínterin, las empresas están diversificando las fuentes de suministro y aumentando el inventario estratégico para proteger los niveles de servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Líneas de Pérdida de Peso Aceleran el Crecimiento de Volumen

Los medicamentos para tos y resfriado generaron la porción de ingresos más significativa con el 27,75% en 2025, lo que subraya la resiliencia estacional y los patrones de reposición en el hogar. Los productos de venta libre para pérdida de peso y dietéticos, impulsados por el interés público en los análogos del GLP-1, ofrecen la CAGR más alta del 9,32%, elevando el tamaño del mercado de medicamentos de venta libre de América del Norte para soluciones de atención metabólica. Los formuladores se centran en mezclas sin estimulantes, extractos de plantas y fibras de saciedad para cumplir con las expectativas de seguridad en evolución. Los analgésicos aún anclan el valor de la cesta, pero enfrentan un etiquetado más estricto en torno al riesgo hepático del acetaminofén. Las cremas dermatológicas y los remedios gastrointestinales completan los portafolios que abordan condiciones relacionadas con el estilo de vida en todos los grupos de edad.

Las dinámicas de segundo orden destacan la innovación entre categorías. Seattle Gummy obtuvo la primera Solicitud de Investigación de Nuevo Fármaco (IND) para un tratamiento de alergia en forma de gomita, lo que señala la convergencia de formatos de administración. Como resultado, las gomitas para el alivio de la tos y las gomitas de fibra migran hacia áreas anteriormente dominadas por comprimidos, apoyando la adherencia e impulsando ventas incrementales dentro del mercado de medicamentos de venta libre de América del Norte.

Por Canal de Distribución: El Impulso en Línea Transforma la Estrategia de Estantes

Las farmacias minoristas preservaron una participación del 60,85% en 2025 al ofrecer orientación farmacéutica y afluencia vinculada a seguros. Sin embargo, la CAGR del 17,95% de las farmacias en línea capta la lealtad de los nativos digitales que buscan disponibilidad las 24 horas del día, los 7 días de la semana y ahorros por suscripción, redirigiendo constantemente los flujos de la tienda física a la pantalla. Los hospitales mantienen un papel especializado para los paquetes de alta y los paquetes de atención aguda. Las tiendas de conveniencia amplían sus surtidos para monetizar las misiones de compra rápida, atendiendo a los viajeros y a las zonas rurales desatendidas por las grandes cadenas.

Las cadenas tradicionales responden ofreciendo entrega en el mismo día y recogida en la acera, e integrando aplicaciones de fidelización que transfieren los cupones a billeteras móviles. Estos movimientos omnicanal tienen como objetivo mantener el tamaño de la cesta dentro del mercado de medicamentos de venta libre de América del Norte y defenderse de los competidores especializados que utilizan precios algorítmicos y asesoramiento impulsado por IA. El personal de farmacia está siendo reasignado a la vacunación y las pruebas en el punto de atención, un diferenciador que las plataformas en línea no pueden replicar a escala.

Por Forma Farmacéutica: Las Gomitas Aportan Sabor a la Terapia

Los comprimidos y cápsulas siguen siendo el formato predominante con una participación del 41,90%, ofreciendo rentabilidad y estabilidad. Las gomitas, los masticables y los formatos de desintegración oral registran una CAGR del 11,92% a medida que el sabor y la textura superan la sensibilidad al precio en pediatría y adultos mayores. La orden administrativa de la FDA de junio de 2025 permite a los fabricantes migrar los monógrafos de comprimidos a masticables sin una nueva presentación completa, lo que agiliza la comercialización de innovaciones de sabor y aumenta los ingresos en el mercado de medicamentos de venta libre de América del Norte.

La expansión de la planta de gomitas de Aenova por EUR 8 millones ejemplifica las apuestas de capacidad en esta tendencia. Los líquidos y jarabes sostienen la atención respiratoria pediátrica, mientras que los aerosoles, las gotas y los tópicos abordan la administración específica del sitio donde importan la velocidad y el efecto localizado. A medida que maduran el enmascaramiento del sabor, las bases sin azúcar y los colorantes de etiqueta limpia, las gomitas están preparadas para capturar participación de los formatos menos palatables, elevando las métricas generales de adherencia del consumidor.

Por Vía de Administración: Continúa el Dominio Oral

Los productos orales controlan el 73,55% de las ventas de 2025 con una CAGR paralela del 9,35%, lo que refleja la familiaridad del consumidor y las economías de fabricación. Los auxiliares para tragar, las líneas de puntuación y la tecnología de microcomprimidos mejoran aún más la aceptación. Los tópicos crecen a través de geles analgésicos y cremas antipicazón que evitan la exposición sistémica. Los aerosoles nasales capitalizan el inicio rápido para el alivio de la alergia, mientras que las soluciones oftálmicas responden a la fatiga ocular por pantallas. Las vías rectal y vaginal desempeñan roles limitados pero esenciales en los nichos de hemorroides y salud vaginal, manteniendo contribuciones estables aunque menores al mercado de medicamentos de venta libre de América del Norte.

El impulso regulatorio que traslada las estatinas de baja dosis o los antihistamínicos a la venta libre podría reforzar el dominio del volumen oral. No obstante, las películas sublinguales y los comprimidos bucales de disolución están ganando atención por su velocidad y conveniencia, lo que indica que la diversidad de administración continuará ampliando el atractivo de la atención sin receta.

Por Categoría: La Marca Propia Avanza hacia los Segmentos Premium

Los productos de marca preservaron una participación del 52,10% en 2025, beneficiándose de la confianza, el peso publicitario y el reconocimiento médico. Sin embargo, las líneas de marca propia crecen a una CAGR del 8,32% a medida que los minoristas aprovechan el análisis de estantes y el abastecimiento interno para competir con las marcas nacionales sin comprometer la calidad. El enfoque dedicado de Perrigo al autocuidado tras la desinversión de genéricos demuestra que el suministro por contrato de alto volumen puede ser lucrativo cuando se combina con la exclusividad del minorista.

Los ciclos de reconfiguración de estantes posicionan cada vez más las marcas propias a la altura de los ojos, erosionando la visibilidad de las marcas. Los gestores de beneficios farmacéuticos (PBM) amplifican el cambio al orientar los reembolsos y preferir las ubicaciones de nivel hacia alternativas de menor costo. En respuesta, los propietarios de marcas enfatizan los ingredientes patentados, los envases resistentes a niños y las campañas de educación al consumidor que explican las tecnologías diferenciadas de liberación prolongada. La pugna mantiene los precios disciplinados pero genera innovación que en última instancia amplía el mercado de medicamentos de venta libre de América del Norte.

Análisis Geográfico

Estados Unidos retiene una participación dominante del 73,00% del mercado de medicamentos de venta libre de América del Norte, respaldado por la economía de salud del consumidor más grande del mundo. La FDA recaudó USD 32 millones en tarifas de usuario en 2024 que aceleran las revisiones de monógrafos. La finalización de la Norma de Uso No Recetado Aprobado (ACNU) en enero de 2025 reduce aún más las barreras de conversión de medicamentos con receta a venta libre, abriendo nuevos flujos de volumen una vez que los perfiles de seguridad se alineen con los criterios de autoselección. Las ventas minoristas de medicamentos de venta libre alcanzaron USD 43,4 mil millones en 2023, y el 96% de los compradores estadounidenses cree que estos productos potencian el autocuidado. Persisten desafíos en torno a la expansión de los márgenes de los gestores de beneficios farmacéuticos (PBM), que escalaron al 31% en 2022 y comprimen la rentabilidad de las farmacias, lo que provoca una racionalización de estantes que puede perjudicar a las marcas emergentes.

Canadá registra el crecimiento más rápido con una CAGR del 6,86% hasta 2031, ya que su sistema de pagador único orienta las condiciones no urgentes hacia las vías de venta libre. La alineación regulatoria con las reformas de monógrafos de Estados Unidos acelera las autorizaciones de productos y fomenta las sinergias de suministro transfronterizo. El envejecimiento demográfico y el aumento de los costos de bolsillo intensifican el autotratamiento para la artritis, la acidez estomacal y la salud cognitiva, ampliando la amplitud de categorías dentro de la porción canadiense del mercado de medicamentos de venta libre de América del Norte. Los fabricantes aprovechan el empaque bilingüe y los programas de asesoramiento liderados por farmacéuticos para cultivar la confianza e impulsar la prueba de productos.

México presenta una oportunidad emergente en el mercado de medicamentos de venta libre de América del Norte. Los medicamentos de venta libre representan el 14% de su gasto farmacéutico, y las exportaciones de Estados Unidos alcanzaron USD 875 millones en 2022, lo que refleja un sólido comercio bilateral. Los plazos de aprobación de la Comisión Federal para la Protección contra Riesgos Sanitarios (COFEPRIS) siguen siendo un obstáculo, pero las nuevas vías aceleradas para terapias innovadoras son prometedoras. La sensibilidad económica favorece los genéricos de bajo costo y las preparaciones a base de hierbas, aunque los segmentos de clase media urbana exhiben un apetito creciente por los artículos de marca multisintomáticos y pediátricos. El interés en la fabricación cercana está aumentando a medida que las empresas buscan mitigar el riesgo de envío de API y aprovechar los beneficios de las reglas de origen del Tratado entre México, Estados Unidos y Canadá (T-MEC).

Panorama Competitivo

El mercado de medicamentos de venta libre de América del Norte sigue siendo moderadamente fragmentado. Johnson & Johnson, Bayer, GSK y Pfizer poseen extensos portafolios de marcas, publicidad a escala y relaciones con médicos que sostienen el liderazgo de categoría. El especialista en marca propia Perrigo presta servicio a los principales minoristas, suministrando artículos probados en equivalencia que igualan la calidad de las marcas nacionales a precios más bajos, capturando así márgenes mientras aumenta la lealtad del minorista. La planta de Mucinex de Reckitt por USD 145 millones en Carolina del Norte muestra la inversión en suministro doméstico que acorta los plazos de entrega y mejora la transparencia de origen.

La capacidad digital es un diferenciador crítico. Los grupos más grandes despliegan motores de recomendación de IA que guían a los compradores hacia cestas que coinciden con sus síntomas, aunque pruebas recientes encontraron que solo el 21% de los resultados de los chats cumplían con los estándares de precisión profesional. Las asociaciones estratégicas con portales de telesalud y aplicaciones de bienestar permiten a los actores establecidos capturar la demanda en el primer contacto y aumentar la profundidad de la cesta. Mientras tanto, las farmacias en línea especializadas aplican precios dinámicos y promociones personalizadas que erosionan la participación de las tiendas físicas.

La resiliencia de la cadena de suministro es una prioridad compartida tras las escaseces de la pandemia. Las empresas diversifican el abastecimiento de API, fortalecen los canales de inventario y presionan por créditos fiscales que incentiven la producción de ingredientes en Estados Unidos. La integración vertical en el empaque y la distribución de última milla reduce la dependencia de terceros y mejora la capacidad de respuesta ante retiros del mercado, factores que refuerzan la confianza del consumidor y protegen la participación de mercado dentro del mercado de medicamentos de venta libre de América del Norte.

Líderes de la Industria de Medicamentos de Venta Libre en América del Norte

Sanofi

Johnson and Johnson

Novartis AG

Pfizer Inc

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La FDA finalizó la norma ACNU, permitiendo que los medicamentos con receta se conviertan a estatus de venta libre bajo condiciones definidas de autoselección del consumidor.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de medicamentos de venta libre (OTC) de América del Norte como todos los medicamentos sin receta que cuentan con una monografía OTC de la FDA o Health Canada o una orden final, más los productos aprobados de cambio de Rx a OTC que se venden a través de farmacias, supermercados, tiendas de conveniencia, grandes superficies y puntos de venta de comercio electrónico autorizados en los Estados Unidos, Canadá y México.

Exclusión del alcance: los suplementos dietéticos, los nutracéuticos herbales y los dispositivos de salud para el consumidor, como termómetros o kits de prueba, quedan fuera del alcance.

Descripción general de la segmentación

- Por Tipo de Producto

- Productos para Tos, Resfriado y Gripe

- Analgésicos

- Productos de Dermatología

- Productos Gastrointestinales

- Vitaminas, Minerales y Suplementos (VMS)

- Productos para Pérdida de Peso / Dietéticos

- Productos Oftálmicos

- Auxiliares para Dormir

- Otros Tipos de Productos

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Tiendas de Conveniencia / Supermercados

- Por Forma Farmacéutica

- Comprimidos y Cápsulas

- Líquidos y Jarabes

- Gomitas y Masticables

- Aerosoles y Gotas

- Tópicos y Ungüentos

- Por Vía de Administración

- Oral

- Tópica

- Nasal

- Oftálmica

- Rectal / Vaginal

- Por Categoría

- OTC de Marca

- Marcas Propias / Marcas de Tienda

- OTC Genérico

- Geografía

- Estados Unidos

- Canadá

- México

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a formuladores, farmacéuticos de cadena, propietarios de farmacias independientes, gerentes de farmacias en línea y consultores regulatorios en los tres países. Estas conversaciones validaron los impulsores del mercado, los tamaños de envase típicos, los cambios en la participación del comercio electrónico y las estructuras de márgenes, llenando los vacíos dejados por los datos secundarios y fundamentando los supuestos de nuestro modelo.

Investigación documental

Comenzamos con pilares de acceso público como el directorio National Drug Code de la FDA, la base de datos de productos farmacéuticos Drug Product Database de Health Canada, las series de gasto en salud del CDC y Statistics Canada, los paneles de ventas de CHPA, las estadísticas de comercio de la OCDE y los registros de envíos de UN Comtrade. Estos conjuntos de datos anclan las definiciones de productos, los flujos de unidades regionales y las divisiones por canal.

Los informes 10-K de las empresas, las llamadas trimestrales y las presentaciones para inversores se recopilan a través de D&B Hoovers y Dow Jones Factiva, lo que nos permite verificar los desglosamientos de ingresos por marca y los precios de venta promedio, mientras que las revistas revisadas por pares y las búsquedas de patentes a través de Questel aclaran los candidatos a cambio en la cartera de productos. Las fuentes mencionadas son ilustrativas; se consultaron varios otros recursos abiertos y de suscripción para verificación y aclaración.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con el gasto nacional en salud del consumidor y los datos de ventas minoristas, que luego se ajustan por las tasas de penetración OTC y los volúmenes de cambio de Rx a OTC. Verificaciones selectivas de abajo hacia arriba, consolidaciones de ingresos de marcas muestreadas, auditorías de canales y estimaciones de ASP × envase ayudan a conciliar los totales. Las variables clave incluyen la progresión del precio promedio por envase, la incidencia de episodios de automedicación, el número de productos de cambio aprobados, la participación de la farmacia digital, el ingreso disponible per cápita y el crecimiento de la población adulta. Los pronósticos se basan en regresión multivariante combinada con análisis de escenarios para capturar las carteras regulatorias de cambio y las fluctuaciones macroeconómicas, con manejo de brechas mediante interpolación donde los datos a nivel de envase son escasos.

Ciclo de validación de datos y actualización

Los resultados del modelo se someten a análisis automatizados de varianza frente a series históricas, seguidos de una revisión entre pares por parte de analistas. Cualquier anomalía desencadena un nuevo contacto con los encuestados de campo. Los informes se actualizan anualmente; los eventos materiales, como una aprobación importante de cambio o un cambio regulatorio, generan actualizaciones intermedias, y cada entrega incluye un nuevo proceso de validación.

Por qué la línea base de Mordor para medicamentos OTC en América del Norte es confiable

Las cifras publicadas suelen divergir porque las empresas eligen diferentes alcances de mercado, series de insumos y cadencias de actualización. Reconocemos esta dispersión desde el principio y explicamos por qué varían los números.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 39,77 B (2025) | Mordor Intelligence | - |

| USD 74,83 B (2024) | Regional Consultancy A | Incluye suplementos dietéticos y alimentos funcionales en los medicamentos OTC básicos |

| USD 20,78 B (2024) | Trade Journal B | Rastrea únicamente las ventas en farmacias físicas, omite el comercio electrónico y las tiendas de conveniencia |

| USD 52,8 B (2024, solo EE. UU.) | Global Consultancy A | Utiliza el valor de EE. UU. como referencia regional e ignora los ajustes de Canadá y México |

La comparación muestra que cuando se eliminan la expansión del alcance o las omisiones de canales, el modelo disciplinado y de fuentes transparentes de Mordor ofrece una línea base equilibrada que los tomadores de decisiones pueden replicar y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medicamentos de venta libre de América del Norte?

El mercado generó USD 42,98 mil millones en 2026 y está en camino de alcanzar USD 63,38 mil millones para 2031, lo que refleja una CAGR del 8,08%.

¿Qué categoría de producto crece más rápido?

Se proyecta que los productos de venta libre para pérdida de peso y dietéticos se expandan a una CAGR del 9,32%, la más alta entre todas las categorías hasta 2031.

¿Qué tan significativo es el comercio electrónico en las ventas de medicamentos de venta libre?

Se pronostica que las farmacias en línea crecerán a una CAGR del 17,95%, superando a todos los demás canales y transformando los patrones de compra.

¿Qué impacto tiene la reforma del monógrafo de la FDA en el mercado?

La modernización del monógrafo y la norma ACNU acortan los plazos de aprobación y permiten las conversiones de medicamentos con receta a venta libre, añadiendo nuevas fuentes de ingresos para los fabricantes.

¿Por qué las vulnerabilidades de la cadena de suministro son una preocupación?

Aproximadamente el 72% de las instalaciones de API registradas por la FDA operan fuera de Estados Unidos, por lo que las interrupciones geopolíticas o logísticas en Asia pueden provocar rápidamente desabastecimientos en América del Norte.

¿Están los productos de venta libre de marca propia superando a las líneas de marca?

Las marcas aún mantienen una participación del 52,10%, pero los artículos de marca propia crecen más rápido a una CAGR del 8,32% a medida que los minoristas aprovechan el precio y el posicionamiento en estantes para ganar compradores.

Última actualización de la página el: