Tamaño y Participación del Mercado Global de Medicamentos Antiparasitarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

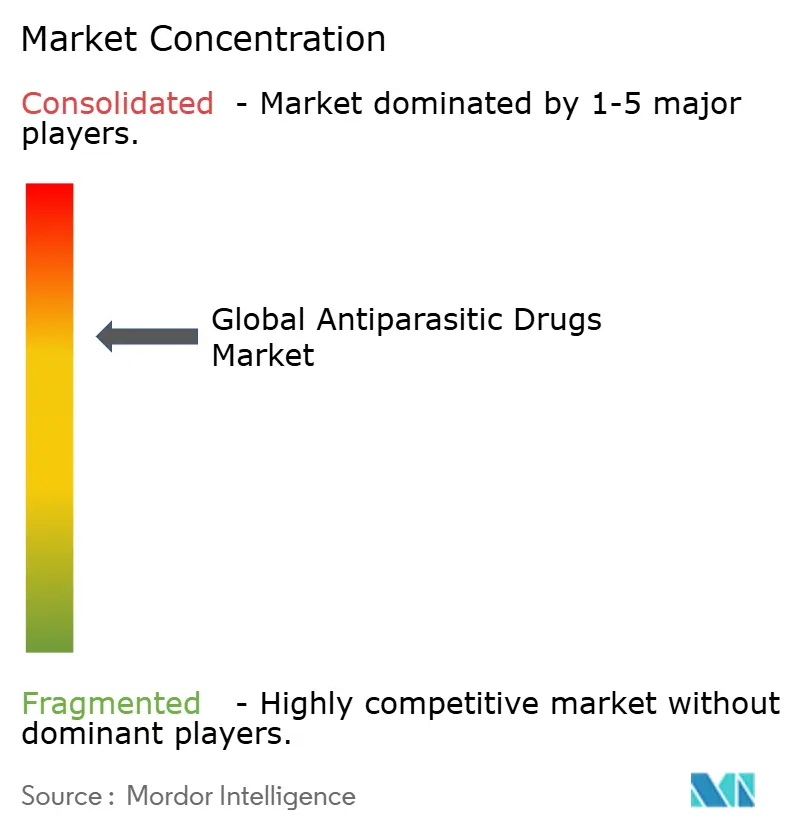

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Medicamentos Antiparasitarios por Mordor Intelligence

Se espera que el tamaño del mercado de medicamentos antiparasitarios crezca de 25.970 millones de USD en 2025 a 27.390 millones de USD en 2026 y se prevé que alcance los 35.750 millones de USD en 2031 a una CAGR del 5,47% durante el período 2026-2031. El crecimiento está respaldado por una mayor cobertura de administración masiva de medicamentos (AMM), la expansión impulsada por el clima de los hábitats de vectores y un aumento en los programas de tratamiento financiados por los gobiernos. El mayor gasto en investigación sobre nuevas clases de antihelmínticos y la rápida comercialización de lactonas macrocíclicas de acción prolongada están abriendo nuevas fuentes de ingresos, incluso cuando la creciente resistencia a los helmintos modera el impulso general. Los líderes del mercado continúan consolidando activos de cartera, mientras que las empresas de biotecnología emergentes se centran en indicaciones de nicho con necesidades médicas no satisfechas, todo ello en un contexto regulatorio que está endureciendo las normas de ecotoxicología y presionando las cadenas de suministro de ingredientes activos.

Conclusiones Clave del Informe

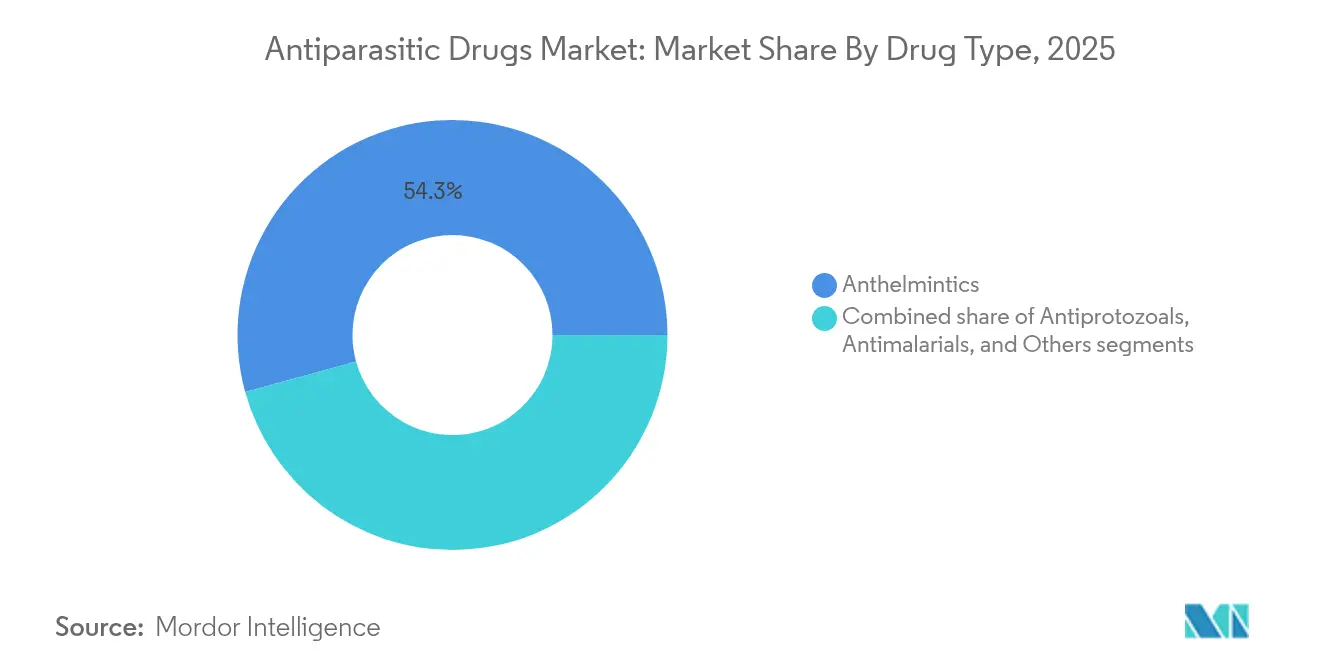

- Por tipo de fármaco, los antihelmínticos lideraron con el 54,27% del tamaño del mercado de medicamentos antiparasitarios en 2025, mientras que se prevé que los antiprotozoarios registren la CAGR más alta del segmento del 6,36% hasta 2031.

- Por vía de administración, las formulaciones inyectables representaron el 42,35% del tamaño del mercado de medicamentos antiparasitarios en 2025; se proyecta que los tópicos e implantes se expandan a una CAGR del 6,72% hasta 2031.

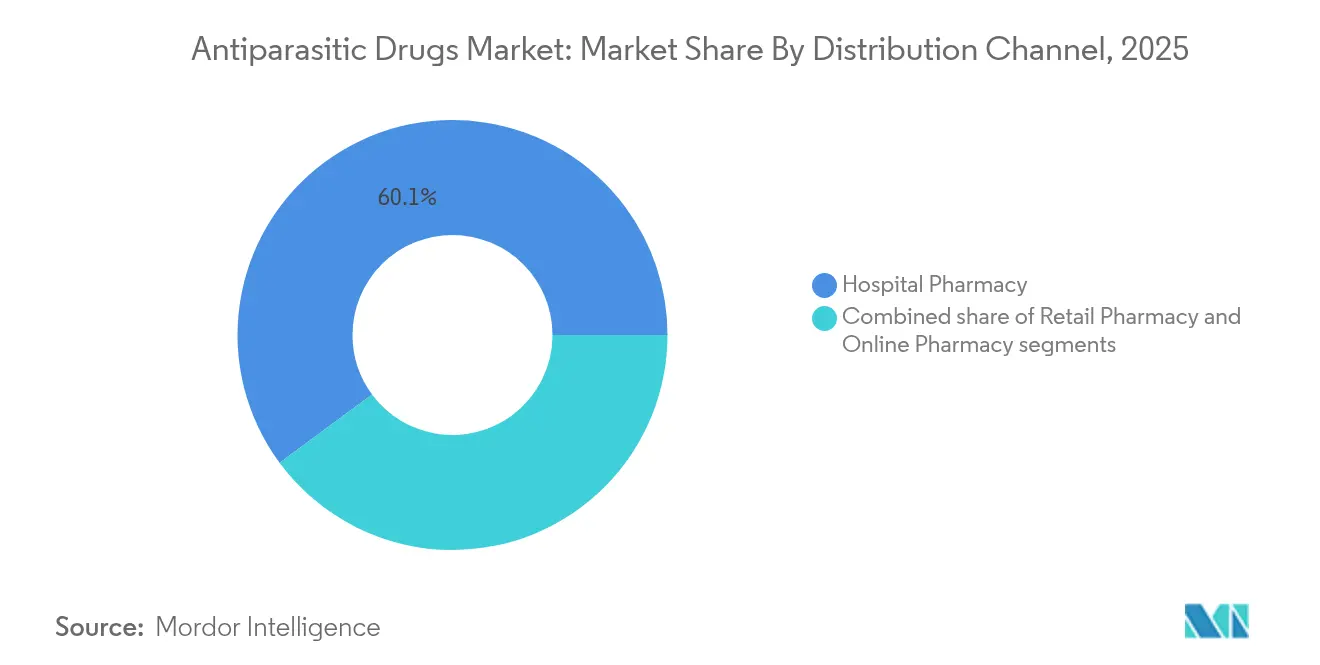

- Por canal de distribución, las farmacias hospitalarias representaron el 60,12% del mercado de medicamentos antiparasitarios en 2025, mientras que las farmacias en línea registran el crecimiento más rápido con una CAGR del 6,86% de 2026 a 2031.

- Por usuario final, los hospitales lideraron con el 46,20% de la participación del mercado de medicamentos antiparasitarios en 2025, mientras que se prevé que los entornos de atención domiciliaria registren la CAGR más alta del segmento del 6,94% hasta 2031.

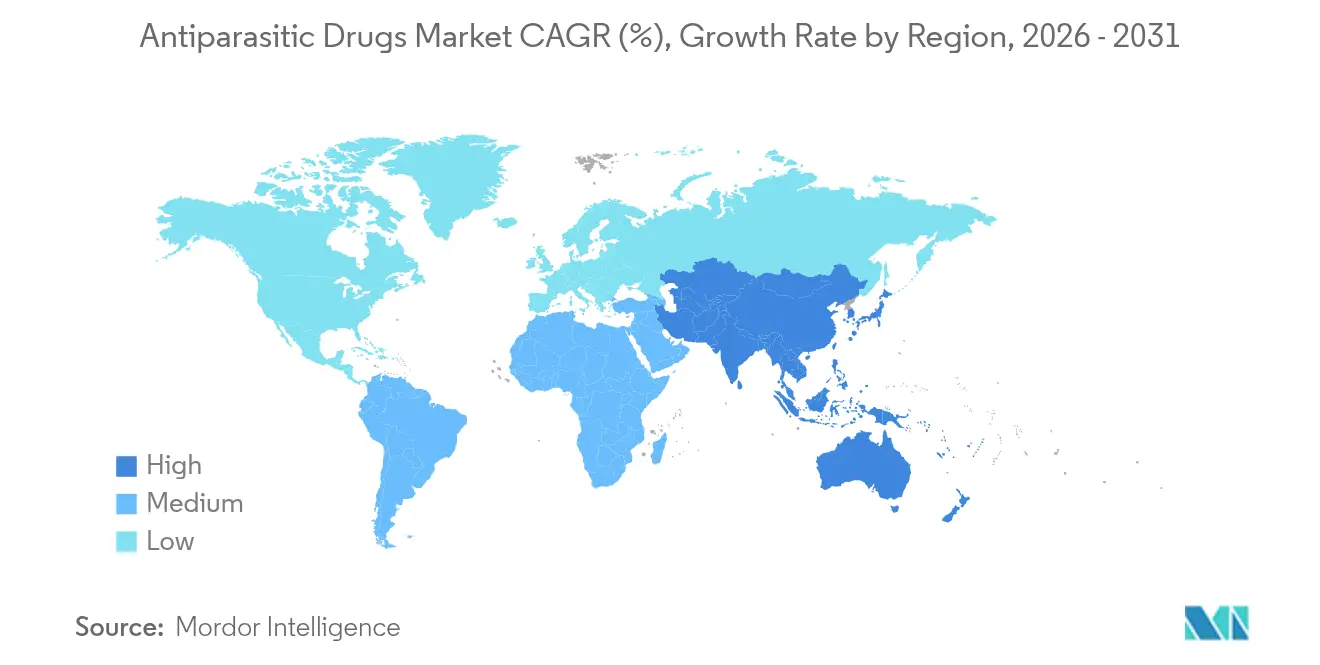

- Por geografía, América del Norte dominó con una participación del 39,75% en el mercado de medicamentos antiparasitarios en 2025; se espera que Asia-Pacífico registre la CAGR regional más alta del 6,32% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos Antiparasitarios

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las Campañas de Administración Masiva de Medicamentos (AMM) | +1.8% | Global, con concentración en África Subsahariana, Asia del Sur, América Latina | Mediano plazo (2-4 años) |

| Expansión Impulsada por el Clima de las Enfermedades Parasitarias Transmitidas por Vectores | +1.2% | Global, con impacto significativo en regiones tropicales y subtropicales | Largo plazo (≥ 4 años) |

| Aceleración del Financiamiento en I+D para Nuevas Clases de Antihelmínticos | +0.9% | América del Norte, Europa, centros emergentes de biotecnología en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de los Viajes Internacionales y la Migración que Impulsa los Casos de Enfermedades Parasitarias Importadas | +0.8% | Global, con concentración en regiones desarrolladas que reciben inmigrantes y viajeros | Mediano plazo (2-4 años) |

| Comercialización de Lactonas Macrocíclicas Humanas de Acción Prolongada | +0.7% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Programas de Tratamiento de la Leishmaniasis Ordenados por el Gobierno | +0.5% | Oriente Medio y África, América del Sur, Asia del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las campañas de administración masiva de medicamentos (AMM)

Las iniciativas mundiales de AMM ahora alcanzan a más de 860 millones de personas anualmente, con regímenes de triple medicamento que logran una cobertura del 74%, muy por encima del referente del 65% de la OMS. La expansión en la India por sí sola cubre a 17,5 crore de residentes en 111 distritos[1]Oficina de Prensa e Información, "Campaña Nacional de AMM para la Eliminación de la Filariasis Linfática", pib.gov.in, amplificando la demanda de volumen de antihelmínticos. Los modelos de distribución dirigidos por la comunidad están mejorando la adherencia en áreas remotas, traduciéndose en una adquisición confiable y de ciclos repetidos para los fabricantes. La adopción temprana de estrategias de triple medicamento en países en desarrollo ofreció una eficacia superior, alentando financiamiento adicional de donantes y acelerando los objetivos de eliminación.

Expansión impulsada por el clima de las enfermedades parasitarias transmitidas por vectores

El aumento de las temperaturas está extendiendo el alcance de los mosquitos y las garrapatas, haciendo que la malaria, la babesiosis y la enfermedad de Lyme sean más comunes en regiones que antes registraban una incidencia mínima. Las enfermedades transmitidas por vectores constituyen actualmente más del 17% de los casos mundiales de enfermedades infecciosas y causan 700.000 muertes cada año, impulsando tanto el consumo profiláctico como el terapéutico[2]Organización Mundial de la Salud, "Enfermedades Transmitidas por Vectores", who.int. Las carteras farmacéuticas enfatizan cada vez más los agentes de amplio espectro y las terapias combinadas adecuadas para poblaciones sin inmunidad previa.

Aceleración del financiamiento en I+D para nuevas clases de antihelmínticos

El impulso de la inversión es evidente en el descubrimiento de inhibidores del complejo I selectivos de especie[3]Giulia Del Borrello, "Identificación de una Familia de Inhibidores del Complejo I Selectivos de Especie como Antihelmínticos Potenciales contra Helmintos Transmitidos por el Suelo", Nature Communications, nature.com que atacan las vías metabólicas exclusivas de los helmintos. Los anticuerpos monoclonales dirigidos a la proteína P29 en la equinococosis alveolar también han demostrado potencia in vivo sin toxicidad hepática ni renal. Las plataformas de cribado de nueva generación y la química computacional están acortando los ciclos de optimización de candidatos, ampliando los grupos de candidatos más allá de los benzimidazoles tradicionales.

Comercialización de lactonas macrocíclicas humanas de acción prolongada

La vida media de 20 a 35 días de la moxidectina sustenta esquemas de dosificación de seis meses, mejorando el cumplimiento y limitando la presión de resistencia. La distribución comunitaria de Ghana en 2025 distribuyó 250.000 dosis[4]Medicines Development for Global Health, "Ghana distribuye moxidectina", ghicfunds.org, marcando el primer despliegue en campo de una lactona macrocíclica de acción prolongada. La propuesta de la OMS de añadir la moxidectina a la lista de Medicamentos Esenciales está dispuesta a estandarizar la adquisición, reducir los costos del programa y acelerar la eliminación de la ceguera de los ríos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la Resistencia a los Fármacos Antihelmínticos | -1.2% | Global, con mayor impacto en África Subsahariana y Asia del Sur | Largo plazo (≥ 4 años) |

| Gestión Integrada de Vectores que Reduce los Volúmenes Profilácticos | -0.7% | Global, con concentración en regiones tropicales y subtropicales | Mediano plazo (2-4 años) |

| Escrutinio de Ecotoxicología que Ralentiza las Aprobaciones de Isoxazolines | -0.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Interrupciones en el Suministro de IFA en los Centros de Fabricación de Benzimidazoles | -0.4% | Global, con concentración de fabricación en Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la resistencia a los fármacos antihelmínticos

Las mutaciones en la β-tubulina que confieren resistencia —F167Y, Q134H, E198K/V y F200Y/L— están ahora ampliamente extendidas en regiones con frecuentes ciclos de AMM. La eficacia del albendazol contra el Trichuris trichiura ha caído al 38,6%, lo que obliga a usar dosis más altas y regímenes combinados más costosos. La escasa llegada de nuevos mecanismos de acción pone en peligro la hoja de ruta de la OMS para la eliminación de las enfermedades desatendidas.

Gestión integrada de vectores que reduce los volúmenes profilácticos

El despliegue de controles ambientales y biológicos está reduciendo la incidencia de la malaria sin incrementos proporcionales en el uso de antipalúdicos. A medida que las agencias de salud pública priorizan las estrategias integradas, las empresas farmacéuticas desplazan su enfoque hacia las indicaciones terapéuticas y las combinaciones de acción múltiple que complementan, en lugar de competir con, las herramientas de control de vectores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fármaco: Los Antihelmínticos Anclan el Mercado en Medio de las Presiones de Resistencia

Los antihelmínticos aseguraron el 54,27% de la participación del mercado de medicamentos antiparasitarios en 2025, lo que refleja la escala de la helmintosis a nivel mundial. Los benzimidazoles dominan las ventas del subsegmento, aunque la creciente resistencia está generando interés en las lactonas macrocíclicas y los inhibidores de vías enzimáticas. El tamaño del mercado de medicamentos antiparasitarios para las lactonas macrocíclicas ha crecido sobre la base del perfil de acción prolongada de la moxidectina, mientras que los imidazotiazoles ocupan un papel de nicho en los regímenes combinados. Se prevé que los antiprotozoarios se expandan a una CAGR del 6,36%, beneficiándose de nuevas plataformas de administración y compuestos oncológicos reposicionados que atacan el metabolismo protozoario. Las combinaciones basadas en artemisinina siguen siendo la piedra angular de la terapia contra la malaria, aunque los candidatos en cartera dirigidos a cepas de Plasmodium resistentes prometen diversificar esta fuente de ingresos. Los biológicos de vanguardia para la leishmaniasis y la tripanosomiasis refuerzan aún más el estatus de crecimiento rápido del segmento. La resistencia cruzada entre clases de parásitos también está orientando la I+D hacia moléculas de múltiples mecanismos para salvaguardar la eficacia a largo plazo.

Las nanoformulaciones de benzimidazoles de segunda generación ahora exhiben mayor solubilidad y biodisponibilidad, extendiendo los ciclos de vida de los productos sin alterar los principios activos. La I+D de lactonas macrocíclicas se concentra en implantes a base de polímeros capaces de liberar cargas de fármaco durante varios meses, un enfoque que se espera eleve la adherencia en regiones endémicas con acceso limitado a la atención sanitaria. Mientras tanto, las plataformas de cribado dirigido están aprovechando la IA para identificar nuevos quimiotipos que eluden las vías de resistencia existentes, añadiendo profundidad a una cartera históricamente estrecha.

Por Vía de Administración: El Dominio de los Inyectables Enfrenta la Competencia de Nuevas Formas de Administración

Los inyectables representaron el 42,35% del mercado de medicamentos antiparasitarios en 2025, impulsados por su utilidad en infecciones agudas gestionadas en hospitales. El artesunato intravenoso sigue siendo la única opción para la malaria grave en los Estados Unidos, validando el modelo de distribución centrado en el hospital. Las formulaciones depot de acción prolongada de moxidectina están dispuestas a reforzar la relevancia de los inyectables al garantizar niveles plasmáticos durante seis meses con una sola dosis. Los productos orales, aunque convenientes, se enfrentan a desafíos de absorción; las estrategias de nanoemulsión ahora buscan mejorar la biodisponibilidad de moléculas muy lipofílicas como la ivermectina. Se prevé que el tamaño del mercado de medicamentos antiparasitarios para tópicos e implantes se expanda más rápidamente a una CAGR del 6,72%, impulsado por parches cutáneos de liberación sostenida y dispositivos subdérmicos que simplifican los esquemas de dosificación y mejoran el cumplimiento.

Las matrices de microagujas transdérmicas están siendo estudiadas como alternativa a las jeringas convencionales, lo que podría democratizar el acceso en entornos con recursos limitados. Los implantes poliméricos que incorporan moxidectina de liberación lenta han superado los primeros estudios de seguridad, lo que sugiere que los sistemas implantables podrían pasar del uso veterinario al humano dentro de la próxima década. Las innovaciones en dispersiones sólidas orales también están prolongando la vida comercial de los compuestos establecidos, destacando la ciencia de formulación como un factor competitivo clave.

Por Canal de Distribución: Las Farmacias Hospitalarias Mantienen su Primacía mientras el Comercio Electrónico se Acelera

Las farmacias hospitalarias representaron el 60,12% del tamaño del mercado de medicamentos antiparasitarios en 2025. Los marcos de gestión responsable, como el marco «Comenzar con Inteligencia, Luego Enfocar» del Reino Unido, están refinando la prescripción hospitalaria, reduciendo el uso indebido y, por extensión, la resistencia. Se prevé que las farmacias en línea registren una CAGR del 6,86%, aprovechando la ola de la telemedicina y ampliando el alcance hacia consumidores previamente limitados por la geografía. Las medidas regulatorias de la DEA de los EE. UU. ahora permiten la prescripción por telemedicina sin visitas presenciales, desbloqueando nuevos grupos de pacientes. Las cadenas minoristas responden ampliando los servicios de consulta y la gestión de inventarios para contrarrestar la erosión de su participación.

Los gigantes del comercio electrónico están integrando sellos de autenticación y detección de falsificaciones impulsada por IA, abordando las preocupaciones de calidad que históricamente han frenado la adopción digital. Los establecimientos hospitalarios, por su parte, capitalizan la complejidad: las lactonas macrocíclicas inyectables y los derivados de anfotericina B aún requieren supervisión profesional, manteniendo su dominio del canal a pesar de la competencia digital.

Por Usuario Final: Los Hospitales en el Centro, la Atención Domiciliaria en Ascenso

Los hospitales siguen siendo el segmento más grande, con una participación de mercado del 46,20% en 2025, debido a las exigencias diagnósticas y de monitoreo de la malaria grave, la leishmaniasis visceral y la neurocisticercosis. Las directrices de gestión responsable de la OMS están incorporadas en los protocolos clínicos para optimizar las ventanas terapéuticas y limitar la resistencia emergente. Las clínicas proporcionan acceso de primera línea, particularmente en los trópicos rurales, y aprovechan cada vez más la teleconsulta para conectar a los pacientes con especialistas urbanos. Se anticipa que los entornos de atención domiciliaria exhibirán la expansión más rápida, con una CAGR del 6,94% de 2026 a 2031, a medida que las preparaciones orales y tópicas fáciles de usar reducen la necesidad de hospitalizaciones. Los pacientes que reciben antiparasitarios de alto riesgo en el hogar informan cargas de síntomas manejables cuando cuentan con el apoyo de enfermeras visitantes, lo que valida el cambio hacia la descentralización.

Análisis Geográfico

América del Norte mantuvo el 39,75% de la participación del mercado de medicamentos antiparasitarios en 2025, impulsada por sólidos ecosistemas de I+D, estrictos controles de calidad y la adopción temprana de agentes de nueva generación. La adopción comercial se inclina hacia formulaciones premium, mitigando la menor demanda de volumen. La orientación de la FDA sobre las comunicaciones fuera de indicación de la ivermectina subraya el matizado clima regulatorio. La CAGR prevista de la región del 4,39% refleja un entorno maduro pero impulsado por la innovación, con nuevas terapias combinadas dirigidas a focos de resistencia.

Asia-Pacífico, expandiéndose a una CAGR del 6,32%, combina una alta prevalencia de enfermedades con una cobertura sanitaria en expansión. La campaña nacional contra la filariasis linfática de la India ejemplifica el peso de compra del sector público, mientras que la base manufacturera de China remodela las cadenas de suministro globales de ingredientes activos. El patrimonio investigador de Japón continúa influyendo en las innovaciones de las lactonas macrocíclicas. Las barreras financieras y geográficas —documentadas en el estudio de pacientes con leishmaniasis visceral de Bihar— señalan oportunidades para productos de bajo costo y acción prolongada.

Europa disfruta de sólidos marcos de gestión responsable y supervisión de ecotoxicología, traduciéndose en un crecimiento cauteloso pero constante a una CAGR del 4,05%. El énfasis regulatorio en la sostenibilidad ambiental está impulsando a las empresas a adoptar químicas más ecológicas desde las primeras etapas del desarrollo. La región de Oriente Medio y África gana impulso a través de los éxitos de la administración masiva de medicamentos, como la campaña de Zimbabue con un 73% de cobertura contra la filariasis linfática, mientras que América del Sur aprovecha el Fondo Estratégico de la OPS para estabilizar la adquisición y los precios de entrada. Estas regiones ofrecen un potencial de crecimiento impulsado por el volumen, a pesar de las limitaciones de financiamiento.

Panorama Competitivo

La estructura de la industria está moderadamente consolidada. GSK, Novartis y Pfizer despliegan amplios presupuestos de I+D y distribución global para defender posiciones de liderazgo, a menudo a través de reformulaciones incrementales que prolongan los ciclos de vida de los productos. La actividad de fusiones y adquisiciones apunta cada vez más a empresas de biotecnología con carteras de parasitología de nicho, acelerando el acceso a nuevos mecanismos como los inhibidores del complejo I selectivos de especie.

Los fabricantes de genéricos y los productores regionales intensifican la competencia de precios en los mercados de alta carga, empujando a las multinacionales a diferenciarse mediante inyectables de acción prolongada y paquetes combinados. Las patentes que describen implantes poliméricos de moxidectina ejemplifican las apuestas competitivas en la innovación centrada en la adherencia.

La integración de la salud digital está emergiendo como un diferenciador no relacionado con el precio. Las aplicaciones de telemonitoreo vinculadas a recordatorios de dosificación mejoran la adherencia en el mundo real, ofreciendo a los fabricantes datos accionables de farmacovigilancia. La resiliencia de la cadena de suministro es ahora una prioridad a nivel directivo, con empresas que invierten en IFA de doble fuente para mitigar interrupciones regionales.

Líderes de la Industria Global de Medicamentos Antiparasitarios

Bayer AG

GSK plc

Merck & Co., Inc.

Novartis AG

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Appili Therapeutics obtuvo la alineación de la FDA sobre los requisitos de la Solicitud de Nuevo Fármaco para ATI-1801, una terapia tópica de paromomicina para la leishmaniasis cutánea, posicionándose para su presentación a finales de 2025.

- Febrero de 2025: DNDi emitió un marco regional de eliminación para la leishmaniasis visceral en África Oriental, destacando la gestión integrada de vectores y el diagnóstico temprano.

- Enero de 2025: Ghana inició la AMM comunitaria de moxidectina para la ceguera de los ríos, distribuyendo 250.000 dosis semestrales tras la aprobación de la FDA en 2024.

- Julio de 2024: La OPS activó el QuantMET dentro de su Fondo Estratégico para optimizar la planificación del suministro de medicamentos contra la leishmaniasis en los países latinoamericanos endémicos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de medicamentos antiparasitarios como todos los preparados farmacéuticos de uso humano formulados para tratar o prevenir las infecciones por protozoos, helmintos o ectoparásitos, independientemente de la vía de administración o el canal de distribución.

Exclusión del ámbito de aplicación: Las formulaciones veterinarias y el comercio de principios activos farmacéuticos (API) quedan fuera de las cifras.

Segmentación

- Por Tipo de Fármaco

- Antihelmínticos

- Benzimidazoles

- Lactonas Macrocíclicas

- Imidazotiazoles

- Otros Antihelmínticos

- Antiprotozoarios

- Antipalúdicos

- TCA

- Nitroimidazoles

- Otros Antipalúdicos

- Otros

- Antihelmínticos

- Por Vía de Administración

- Oral

- Inyectable

- Tópicos e Implantes

- Por Canal de Distribución

- Farmacia Hospitalaria

- Farmacia Minorista

- Farmacia en Línea

- Por Usuario Final

- Hospitales

- Clínicas

- Entornos de Atención Domiciliaria

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a médicos especialistas en enfermedades infecciosas, gestores de formularios y responsables de compras de Norteamérica, Europa, Asia-Pacífico y África. Las llamadas y las breves encuestas aclararon los ciclos de tratamiento en el mundo real, el cumplimiento de los pacientes, los descuentos típicos de ASP y la frecuencia de desabastecimiento, lo que nos ayudó a colmar las lagunas dejadas por la información pública desigual.

Investigación documental

Empezamos con búsquedas estructuradas en conjuntos de datos abiertos como el Observatorio Mundial de la Salud de la OMS, las tablas de carga de morbilidad del Banco Mundial, los códigos de envío COMTRADE de las Naciones Unidas y los Libros Naranjas de los reguladores regionales. Los tableros de asociaciones comerciales, por ejemplo, la Sociedad de Enfermedades Infecciosas de América y los CDC de África, ofrecieron pistas sobre la prevalencia y la tasa de tratamiento. Los informes 10-K de las empresas, los informes de los inversores y las familias de patentes se analizaron a través de D&B Hoovers y Questel para evaluar la distribución de los ingresos y la solidez de los proyectos. Los datos de compra de los hospitales nacionales y las revistas revisadas por expertos proporcionaron la mezcla de dosis y los rangos del precio medio de venta (ASP). Esta lista es ilustrativa; el trabajo de documentación se basó en muchos otros registros públicos.

Dimensionamiento y previsión del mercado

Un modelo descendente parte de la producción notificada más los valores netos de importación, reconstruyendo el conjunto de la demanda global tras los ajustes por despilfarro y los factores de adherencia terapéutica. A continuación, corroboramos los totales mediante análisis ascendentes selectivos de muestras de ventas de fabricantes y comprobaciones de canales. Las variables clave del modelo son la incidencia de la malaria, la prevalencia de helmintos transmitidos por el suelo, los índices de cobertura del tratamiento, el precio medio de los tratamientos y las trayectorias de penetración de los genéricos. Las previsiones se basan en una regresión multivariante anclada en la población en riesgo, la elasticidad del gasto vinculada al PIB, la probabilidad de lanzamiento de productos en fase de desarrollo y las tendencias de resistencia documentadas.

Ciclo de validación y actualización de datos

Los resultados se someten a una comprobación de desviaciones por parte de dos analistas, seguida de una revisión por parte de los directivos en función de series independientes de gasto sanitario. Actualizamos el modelo cada doce meses, con revisiones intermedias desencadenadas por aprobaciones, licitaciones importantes o cambios en las directrices, para garantizar que los clientes reciban la información más reciente.

Por qué es fiable la línea de base del mercado de antiparasitarios de Mordor

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes criterios de inclusión, precios y cadencias de actualización. A continuación explicamos cómo estas decisiones influyen en la cifra global.

Entre los principales factores que determinan las diferencias se encuentran la exclusión de los márgenes de los hospitales, el uso de los valores de venta de entrada frente a los de venta de salida, el calendario de conversión de divisas y si los lanzamientos en curso se concentran en el año base. Mediante la selección de la producción notificada, el ajuste a los ASP ex-fabricante y la actualización anual, Mordor reduce el ruido y ofrece un punto medio equilibrado.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 25,97 B (2025) | Inteligencia de Mordor | - |

| USD 19,44 B (2024) | Consultoría global A | Omite el margen de beneficio y utiliza los tipos de cambio de 2020 |

| 17.900 MILLONES DE DÓLARES (2023) | Diario profesional B | Sólo se contabilizan las ventas con receta y se excluyen los mercados emergentes |

En resumen, la selección disciplinada del alcance, el modelado de doble vía y la actualización frecuente adoptados por Mordor Intelligence proporcionan a los responsables de la toma de decisiones una línea de base transparente y repetible en la que pueden confiar a la hora de dimensionar oportunidades o comparar resultados.

Preguntas Clave Respondidas en el Informe

¿Qué categoría de producto está experimentando la mayor innovación en el mercado de medicamentos antiparasitarios?

Las lactonas macrocíclicas están recibiendo mayor atención en I+D porque sus perfiles de acción prolongada mejoran la adherencia del paciente y pueden ayudar a retrasar el desarrollo de resistencias.

¿Cómo están los canales digitales remodelando el acceso a los medicamentos antiparasitarios?

Las farmacias en línea y las plataformas de telemedicina están agilizando el cumplimiento de las prescripciones, ampliando el alcance hacia comunidades remotas y desafiando el dominio de los puntos de venta minoristas tradicionales.

¿Cuál es el factor principal que impulsa los avances en formulación de antiparasitarios tópicos e implantables?

La necesidad de liberación sostenida del fármaco que minimice la frecuencia de dosificación está motivando a las empresas a invertir en implantes a base de polímeros y tecnologías mejoradas de administración dérmica.

¿Por qué los reguladores están aplicando un mayor escrutinio a las aprobaciones de isoxazolines?

Las crecientes preocupaciones de ecotoxicología sobre el impacto de estos compuestos en especies no objetivo han llevado a las agencias a exigir evaluaciones de riesgo ambiental más exhaustivas antes de otorgar la autorización de comercialización.

¿Cómo está influenciando la resistencia a los fármacos antihelmínticos las prioridades de I+D corporativas?

Las mutaciones de resistencia documentadas en parásitos clave están impulsando a las empresas farmacéuticas hacia terapias combinadas y mecanismos de acción completamente nuevos, en lugar de reformulaciones incrementales.

¿De qué manera están afectando los programas de tratamiento ordenados por el gobierno a la dinámica del mercado?

Las iniciativas nacionales para enfermedades como la leishmaniasis están creando ciclos de adquisición predecibles y de gran volumen que reducen el riesgo comercial para los fabricantes y fomentan protocolos de tratamiento estandarizados.

Última actualización de la página el: