Tamaño y Participación del Mercado de Medicamentos de Eritropoyetina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.65% CAGR |

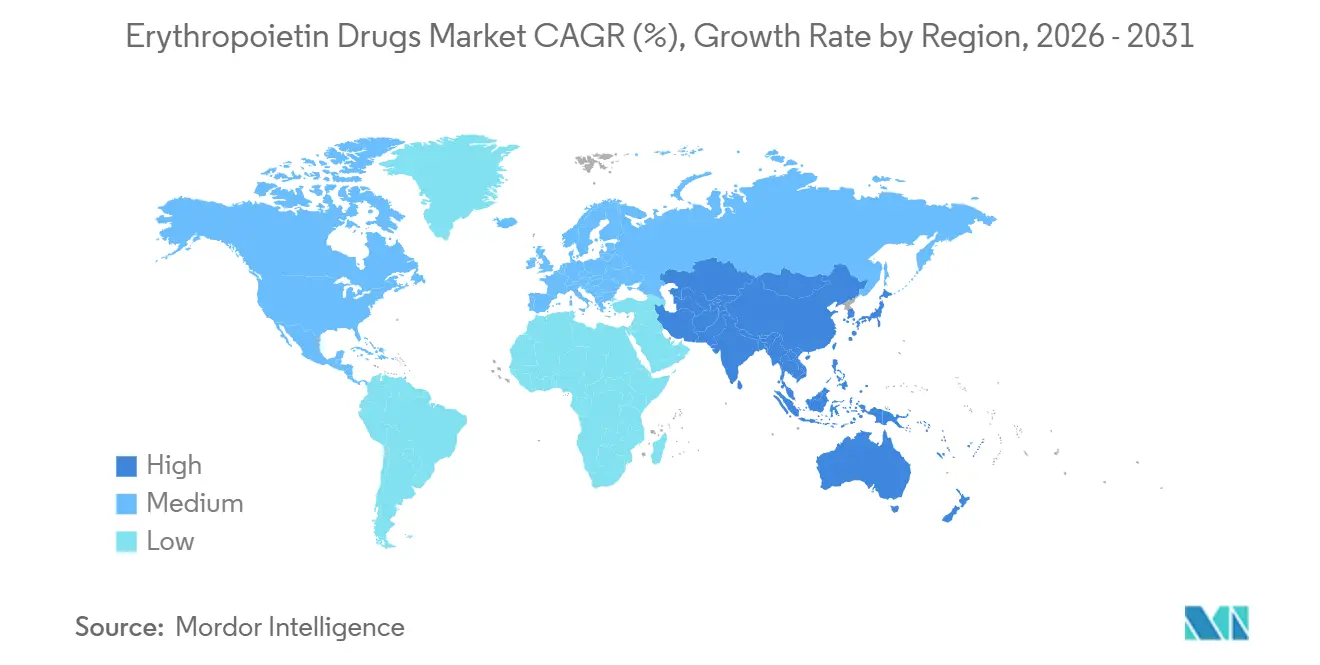

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

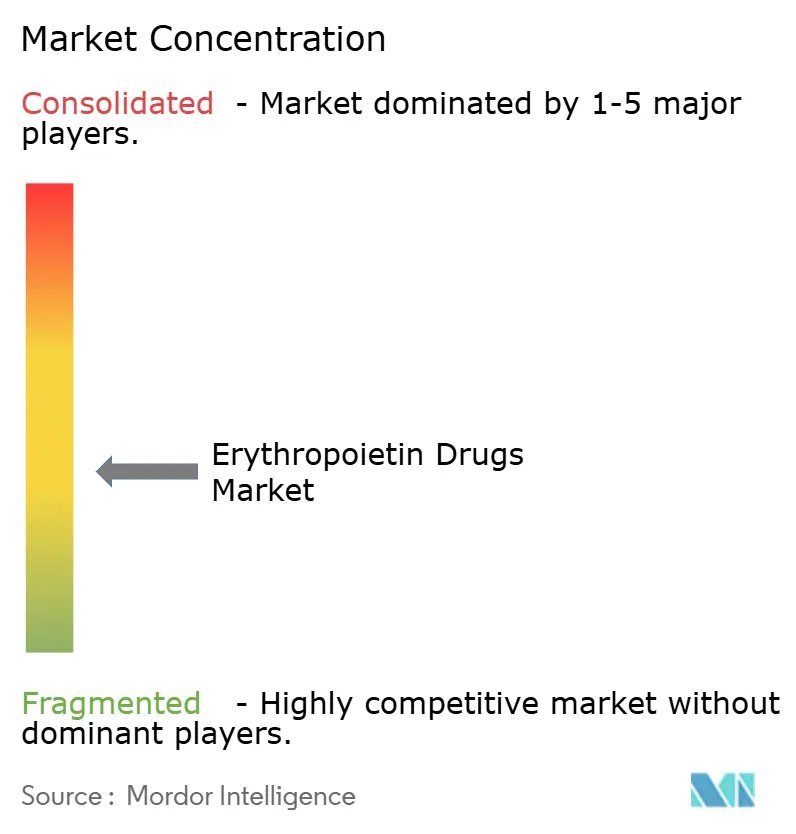

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos de Eritropoyetina por Mordor Intelligence

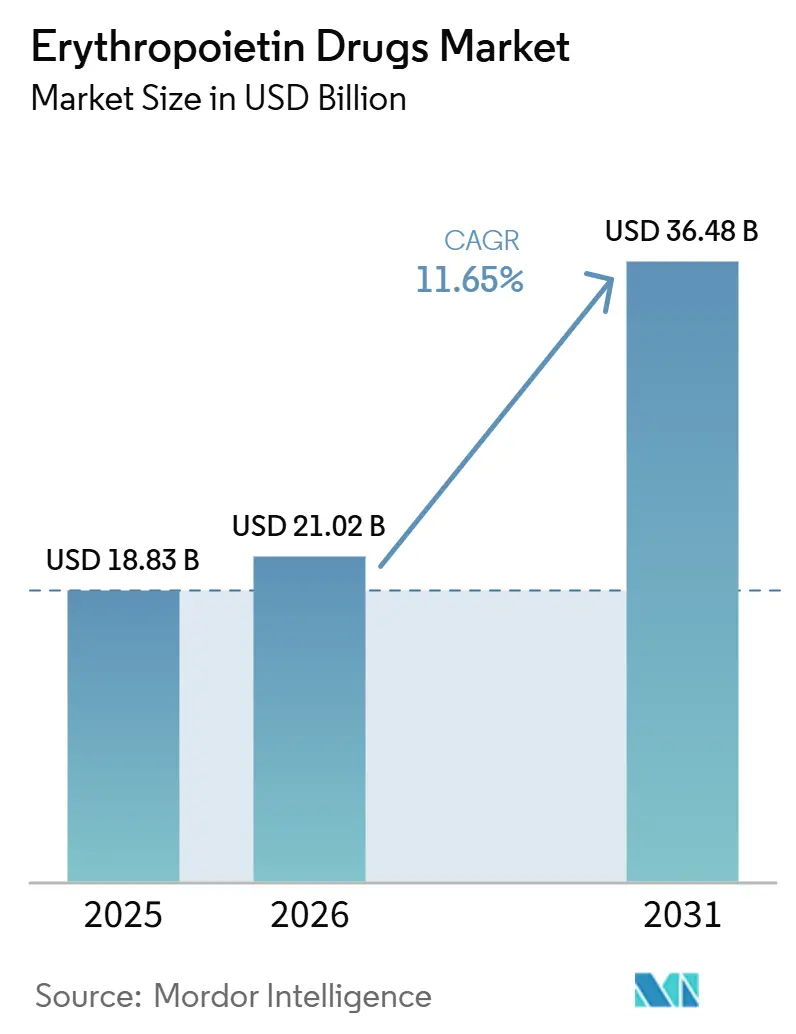

El tamaño del Mercado de Medicamentos de Eritropoyetina fue valorado en 18,83 mil millones de USD en 2025 y se estima que crecerá desde 21,02 mil millones de USD en 2026 hasta alcanzar los 36,48 mil millones de USD en 2031, a una CAGR del 11,65% durante el período de pronóstico (2026-2031).

El mercado de medicamentos de eritropoyetina continúa beneficiándose de la creciente base de pacientes con enfermedad renal crónica, con el Estudio de la Carga Global de Enfermedades 2025 que reporta 788 millones de adultos que viven con enfermedad renal crónica en 2025, frente a 378 millones en 1990. La guía de Resultados Globales para la Mejora de las Enfermedades Renales (KDIGO) 2026 respalda una prescripción constante al situar a los agentes estimulantes de la eritropoyesis por delante de los inhibidores de la prolil hidroxilasa del factor inducible por hipoxia (HIF-PHI) en el manejo de la anemia en la enfermedad renal crónica.[1]Colaboradores del GBD 2023 sobre ERC, "Carga Global, Regional y Nacional de la Enfermedad Renal Crónica en Adultos, 1990–2023, y sus Factores de Riesgo Atribuibles," The Lancet, thelancet.com La expansión de los biosimilares en sistemas de salud sensibles al costo está mejorando el acceso al tratamiento para los pacientes en diálisis y oncología, mientras que los productos de intervalo extendido fortalecen el posicionamiento de valor al reducir la frecuencia de inyecciones y apoyar los flujos de trabajo de las clínicas renales y la atención ambulatoria. Sin embargo, los productos HIF-PHI siguen siendo sustitutos orales creíbles en algunos países, y la Organización Mundial de la Salud (OMS) no respaldó una expansión más amplia de los medicamentos esenciales para la anemia inducida por quimioterapia.

Conclusiones Clave del Informe

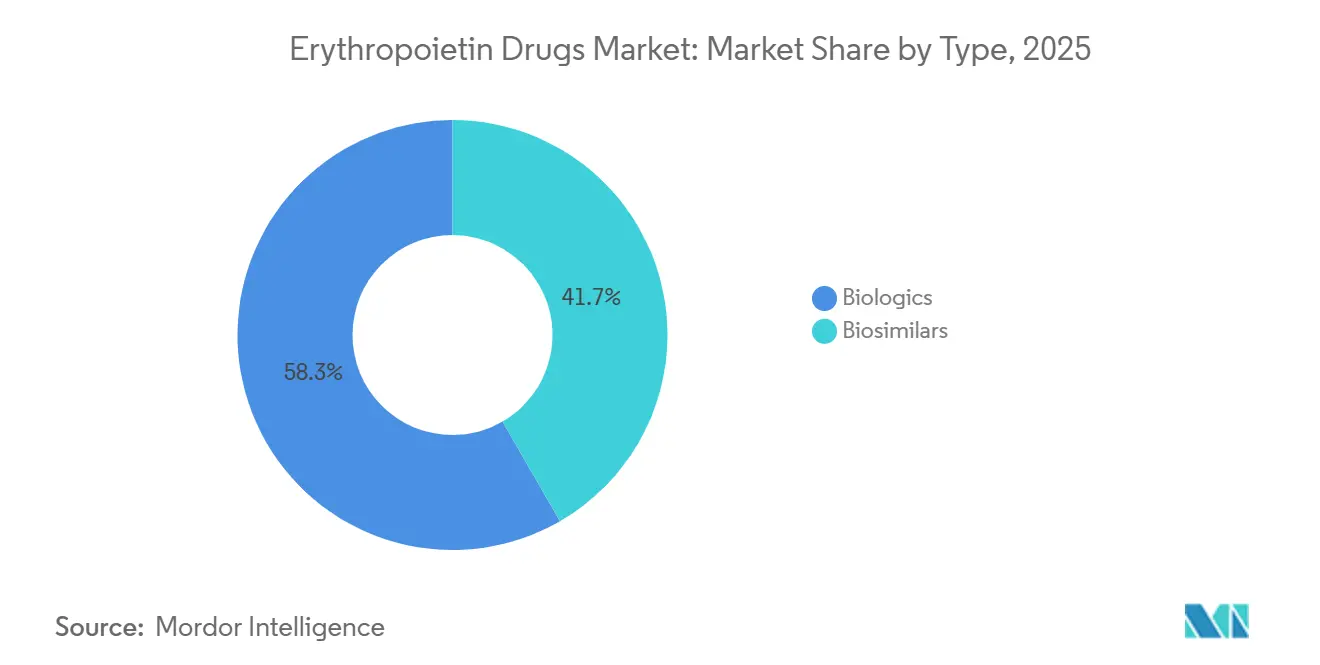

- Por tipo, los biológicos representaron el 58,34% de la participación en 2025, mientras que se proyecta que los biosimilares crecerán a una CAGR del 14,53% hasta 2031.

- Por producto, la epoetina alfa representó el 35,45% de la participación en 2025, mientras que se prevé que la darbepoetina alfa se expanda a una CAGR del 13,67% hasta 2031.

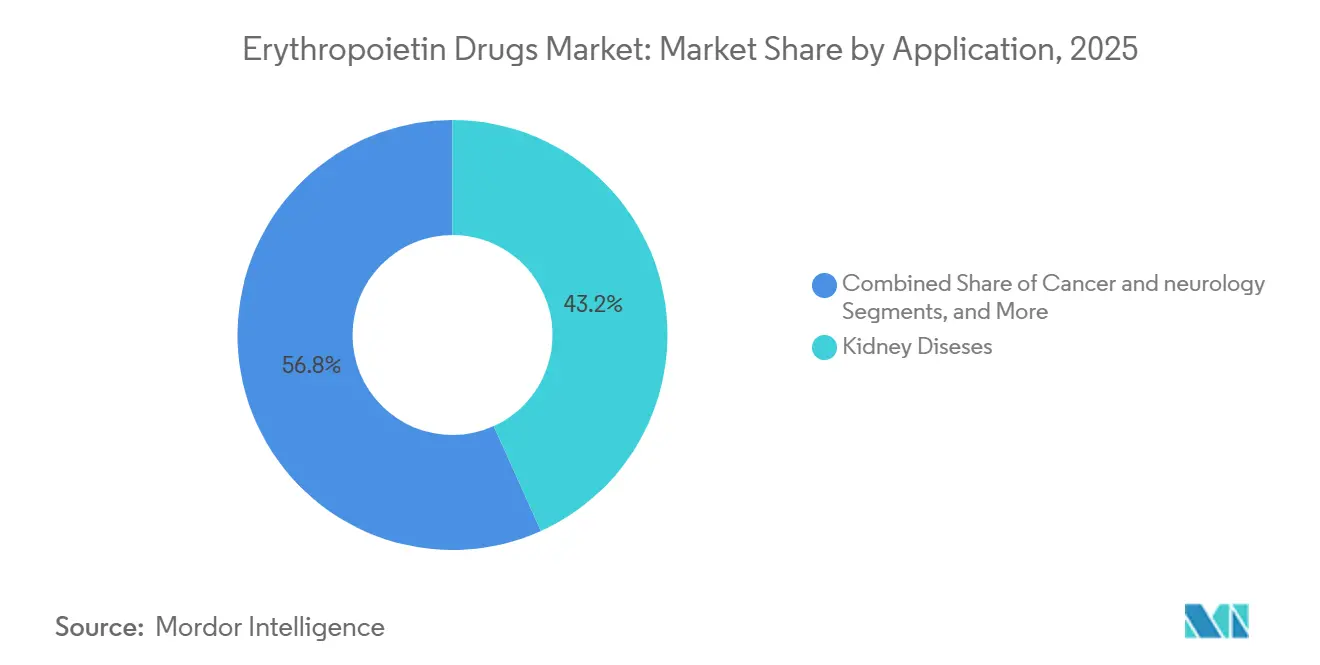

- Por aplicación, las enfermedades renales representaron el 43,24% de la participación en 2025, mientras que se espera que el cáncer registre el crecimiento más rápido con una CAGR del 12,35% hasta 2031.

- Por usuario final, los hospitales capturaron el 48,67% de la participación en 2025, mientras que se proyecta que los entornos de atención domiciliaria crezcan a una CAGR del 14,67% hasta 2031.

- Por geografía, América del Norte tuvo el 39,86% de la participación en 2025, mientras que se espera que Asia-Pacífico avance a una CAGR del 14,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicamentos de Eritropoyetina

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente carga de la enfermedad renal crónica y la anemia | +3.8% | Global, más agudo en Asia-Pacífico, Oriente Medio y África, y América del Norte | Largo plazo (≥ 4 años) |

| Expansión del uso de atención de apoyo para la anemia inducida por quimioterapia | +1.5% | América del Norte y Europa, con extensión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Penetración de biosimilares en la adquisición hospitalaria sensible al precio | +2.0% | Núcleo de Asia-Pacífico, con extensión hacia Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Adopción de agentes estimulantes de la eritropoyesis de acción prolongada en diálisis y clínicas renales | +1.2% | China, Japón, Alemania y Estados Unidos | Mediano plazo (2-4 años) |

| Protocolos de evitación de transfusiones en atención quirúrgica y oncológica | +0.8% | América del Norte y Europa, con creciente relevancia en Corea del Sur y Australia | Mediano plazo (2-4 años) |

| Fabricación local y localización de licitaciones públicas en mercados emergentes | +0.7% | India, China, Brasil, GCC y Sudáfrica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de la Enfermedad Renal Crónica y la Anemia

El mercado de medicamentos de eritropoyetina se está beneficiando de una creciente base de pacientes con enfermedad renal crónica (ERC) más que de ciclos de precios a corto plazo. El Estudio de la Carga Global de Enfermedades (GBD) 2025 reportó 788 millones de adultos que viven con ERC en 2025, en comparación con 378 millones en 1990, ampliando el grupo de tratamiento a largo plazo para el manejo de la anemia. KDIGO señaló que la prevalencia de anemia aumenta marcadamente con la progresión de la ERC y supera el 90% en la etapa G5 en múltiples cohortes, mientras que la guía 2025 de la Sociedad India de Nefrología respalda el inicio del agente estimulante de la eritropoyesis (AEE) cuando la hemoglobina cae por debajo de 10,0 g/dL.[2]Grupo de Trabajo de Anemia de Resultados Globales para la Mejora de las Enfermedades Renales, "Guía de Práctica Clínica KDIGO 2026 para el Manejo de la Anemia en la Enfermedad Renal Crónica," Kidney International, kdigo.org Un modelado separado basado en el GBD 2021 mostró 63,75 millones de casos de anemia relacionada con ERC a nivel mundial y proyectó un aumento adicional para 2035, con el sur y el sudeste de Asia, Europa Central y el África Subsahariana soportando una alta carga estandarizada por edad.

Expansión del Uso de Atención de Apoyo para la Anemia Inducida por Quimioterapia

El mercado de medicamentos de eritropoyetina también se beneficia del uso sostenido en la anemia inducida por quimioterapia, particularmente en entornos de cuidados paliativos. La OMS señaló que la anemia afecta del 30% al 90% de los pacientes que reciben quimioterapia, dependiendo del tipo de tumor y la etapa del tratamiento, lo que respalda la demanda en las vías de atención oncológica.[3]Organización Mundial de la Salud, "Anemia Inducida por Quimioterapia: Solicitud al 25.º Comité de Expertos de la OMS sobre Selección y Uso de Medicamentos Esenciales," OMS, who.int La guía actual de la Sociedad Americana de Oncología Clínica (ASCO) y la Sociedad Americana de Hematología (ASH) respalda los AEE para pacientes que reciben quimioterapia no curativa cuando el objetivo del tratamiento es reducir la necesidad de transfusiones. Un estudio del mundo real de 2025 sobre Cresp, la darbepoetina alfa de Dr. Reddy's Laboratories, encontró una dinámica positiva de hemoglobina en el 78,2% de 523 pacientes indios en quimioterapia paliativa, mientras que la guía oncológica también vincula el uso de hierro intravenoso con una mejor respuesta hematopoyética cuando se prescriben AEE.[4]Alaa El-Din Hassan et al., "Metaanálisis en Red de Inhibidores de la Prolil Hidroxilasa del HIF para la Anemia en ERC Dependiente de Diálisis y No Dependiente de Diálisis: Efectos sobre la Hemoglobina, los Marcadores de Hierro y los Resultados Clínicos Adversos," BMC Nephrology, springer.com

Penetración de Biosimilares en la Adquisición Hospitalaria Sensible al Precio

Los biosimilares están reformando el crecimiento en el mercado de medicamentos de eritropoyetina a través de los canales hospitalarios y de licitación pública. Su impacto va más allá de la erosión de precios, ya que el suministro de menor costo permite a las redes de diálisis adoptar tratamientos que anteriormente no podían sostener los precios de los productos originadores. Esta tendencia es especialmente importante en los sistemas de adquisición emergentes, donde los presupuestos de nefrología limitados y la economía unitaria influyen en las decisiones de formulario. India, Corea del Sur y China continúan fortaleciendo las capacidades de fabricación de glicoproteínas, mejorando la fiabilidad del suministro y apoyando una participación más amplia en licitaciones en Asia, África y América Latina.

Adopción de Agentes Estimulantes de la Eritropoyesis de Acción Prolongada en Diálisis y Clínicas Renales

Los agentes de acción prolongada están añadiendo una capa de crecimiento premium al mercado de medicamentos de eritropoyetina, incluso cuando las categorías de acción corta enfrentan presión de precios. Mircera, la metoxi polietilenglicol-epoetina beta, permite la dosificación cada dos semanas o una vez al mes en adultos con ERC, reduciendo la carga de administración en las clínicas de diálisis y renales. China avanzó en esta tendencia cuando la Administración Nacional de Productos Médicos (NMPA) aprobó la Inyección de Loncipoetin Alfa de 3SBio en marzo de 2026, con una vida media reportada de 120 horas y dosificación quincenal para pacientes en hemodiálisis que ya reciben terapia con EPO. La actualización de 2025 de la Asociación Renal del Reino Unido señaló que los AEE de acción prolongada pueden ser preferidos en algunos pacientes no sometidos a hemodiálisis donde la dosificación subcutánea ayuda a preservar el acceso venoso, mientras que KDIGO 2026 mantiene la metoxi polietilenglicol-epoetina beta dentro de los algoritmos de tratamiento convencionales para pacientes en diálisis.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Preocupaciones de seguridad y objetivos conservadores de hemoglobina | -1.2% | Global, más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Erosión de precios por la competencia de biosimilares | -1.5% | Global, más agudo en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Requisitos complejos de cadena de frío y fabricación de biológicos | -0.8% | Oriente Medio y África, América del Sur y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Presión de sustitución de los HIF-PHI y otras alternativas no AEE | -1.0% | Europa, Japón y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad y Objetivos Conservadores de Hemoglobina

La guía de seguridad continúa limitando la intensidad de dosificación en el mercado de medicamentos de eritropoyetina. Se espera que KDIGO 2026 recomiende no apuntar a niveles de hemoglobina superiores a 11,5 g/dL en pacientes mantenidos con agentes estimulantes de la eritropoyesis (AEE) debido a riesgos como accidente cerebrovascular, tromboembolismo e hipertensión. Esto limita la escalada de dosis y modera el potencial de volumen al alza derivado de la creciente población con enfermedad renal crónica, mientras que el uso en oncología sigue restringido a entornos no curativos debido a preocupaciones sobre la supervivencia y la progresión tumoral. La Asociación Renal del Reino Unido también recomienda la revisión clínica para la hiporrespuesta a los AEE en lugar de la escalada repetida de dosis, lo que limita aún más el gasto por paciente.

Presión de Sustitución de los HIF-PHI y Otras Alternativas No AEE

Los productos orales inhibidores de la prolil hidroxilasa del factor inducible por hipoxia (HIF-PHI) siguen siendo la presión de sustitución más directa en el mercado de medicamentos de eritropoyetina. Se espera que un metaanálisis en red de 2025 en BMC Nephrology posicione al roxadustat y al daprodustat entre los agentes más potentes para la mejora de la hemoglobina y destaque los beneficios del daprodustat sobre los índices de hierro. Estos productos reducen la dependencia de las inyecciones y la logística de cadena de frío, ofreciendo ventajas operativas en determinadas vías de atención. Sin embargo, se espera que KDIGO 2026 continúe recomendando los AEE antes que los HIF-PHI debido a la evidencia de seguridad superior limitada y la aceptación regulatoria desigual, manteniendo el riesgo de sustitución más alto en China y partes de Europa que en mercados con una práctica más sólida de AEE en primera línea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Expansión de los Biosimilares Cambia la Combinación de Ingresos

Se espera que los biológicos representen el 58,34% de la participación del mercado de medicamentos de eritropoyetina en 2025, respaldados por sólidas posiciones en formularios para marcas originadoras como Epogen, Aranesp, NeoRecormon y Mircera en los sistemas de salud desarrollados. Su posición refleja la familiaridad de los médicos, los patrones establecidos de adquisición hospitalaria y de diálisis, y la demanda de continuidad del tratamiento en la atención de la anemia crónica. Los biosimilares son el tipo de más rápido crecimiento y se proyecta que se expandan a una CAGR del 14,53% hasta 2031, impulsados por menores costos y un mejor acceso a los agentes estimulantes de la eritropoyesis (AEE). India, Corea del Sur y China son centrales en este cambio, ya que los fabricantes escalan la producción compleja de biológicos y amplían las exportaciones, desplazando gradualmente la participación de los originadores hacia los biosimilares sin reducir la base de tratamiento.

Por Producto: Los Intervalos de Dosificación Más Prolongados Respaldan la Diferenciación de Productos

Se espera que la epoetina alfa represente el 35,45% del mercado de medicamentos de eritropoyetina en 2025, manteniendo su posición como la categoría de producto más grande por ingresos debido al amplio acceso a formularios y al uso sostenido en redes de diálisis, hospitales y entornos oncológicos. La epoetina beta y la metoxi polietilenglicol-epoetina beta siguen siendo categorías adyacentes importantes en Europa, Japón y la terapia de mantenimiento de la enfermedad renal crónica (ERC), mientras que Mircera continúa beneficiándose de la dosificación de mantenimiento mensual. Se proyecta que el tamaño del mercado de medicamentos de eritropoyetina para la darbepoetina alfa crezca a una CAGR del 13,67% hasta 2031, respaldado por la dosificación semanal a quincenal y el uso en múltiples indicaciones. Se espera que otros productos, incluidas variantes novedosas de glicoingeniería como Loncipoetin Alfa de 3SBio, fortalezcan el nivel premium de acción prolongada, respaldados por los beneficios de adherencia y la menor frecuencia de dosificación tras su aprobación en China en marzo de 2026.

Por Aplicación: La Enfermedad Renal Sigue Siendo la Base de Demanda Principal

Se espera que las enfermedades renales representen una participación del 43,24% en 2025, convirtiéndolas en la aplicación más grande en el mercado de medicamentos de eritropoyetina debido al fuerte vínculo clínico entre la progresión de la ERC y la carga de anemia, especialmente entre los pacientes dependientes de diálisis. KDIGO señaló que la prevalencia de anemia aumenta marcadamente a medida que empeora la función renal y se vuelve muy común en la etapa G5, mientras que su guía respalda el inicio de AEE en pacientes con ERC G5D cuando la hemoglobina cae a 9,0-10,0 g/dL. Se proyecta que el cáncer registre el crecimiento de aplicación más rápido con una CAGR del 12,35% hasta 2031, aunque la intención del tratamiento y las consideraciones de seguridad continúan dando forma a la adopción. La OMS no respaldó una cobertura ampliada de medicamentos esenciales para la anemia inducida por quimioterapia, mientras que la ASCO y la ASH continúan respaldando el uso de AEE en quimioterapia no curativa cuando la reducción de las necesidades de transfusión es clínicamente importante; la neurología sigue siendo limitada, y la anemia perioperatoria puede ganar relevancia a medida que se expanden los protocolos de gestión de sangre hospitalaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Prestación de Atención se Está Desplazando Gradualmente Más Allá de los Hospitales

Se espera que los hospitales capturen una participación del 48,67% en 2025, convirtiéndolos en el grupo de usuarios finales líder en el mercado de medicamentos de eritropoyetina debido a los servicios integrados de nefrología y oncología, el monitoreo establecido y la gestión de dosis liderada por especialistas. Los centros de diálisis siguen siendo el siguiente canal principal, ya que concentran la atención recurrente de la anemia y negocian contratos con proveedores a escala, mientras que las clínicas especializadas sirven de puente entre la atención hospitalaria y el manejo ambulatorio de la anemia. Se proyecta que el tamaño del mercado de medicamentos de eritropoyetina para los entornos de atención domiciliaria crezca a una CAGR del 14,67% hasta 2031, convirtiéndolo en el canal de usuario final de más rápido crecimiento. KDIGO 2026 respalda este cambio al recomendar la administración subcutánea para pacientes con ERC no sometidos a hemodiálisis y pacientes con ERC G5PD, fortaleciendo las vías de autoadministración mientras mantiene a los hospitales involucrados en la supervisión más amplia de la atención.

Análisis Geográfico

América del Norte tuvo el 39,86% de la participación del mercado de medicamentos de eritropoyetina en 2025, manteniendo su posición como el mayor contribuyente regional. La región se beneficia de una densa infraestructura de diálisis, amplia cobertura de reembolso y uso establecido de agentes estimulantes de la eritropoyesis (AEE) en la atención de nefrología y oncología. Estados Unidos sigue siendo el mercado ancla, donde los productos originadores y los biosimilares compiten dentro de un marco de tratamiento maduro, mientras que Canadá y México añaden demanda incremental moldeada por la adquisición pública y el diseño del reembolso.

Europa y Asia-Pacífico definen la próxima fase de competencia en el mercado de medicamentos de eritropoyetina. Europa sigue respaldada por el envejecimiento de la población, la gestión estructurada de enfermedades y el uso consolidado de AEE originadores y biosimilares, siendo el Reino Unido, Alemania y Francia los mercados clave debido a las vías establecidas de atención renal y el manejo de la anemia basado en protocolos. La actualización de 2025 de la Asociación Renal del Reino Unido mantuvo los AEE como terapia de primera línea y posicionó los inhibidores de la prolil hidroxilasa del factor inducible por hipoxia (HIF-PHI) como una opción adicional en lugar de un reemplazo completo, lo que ayuda a preservar la demanda de AEE a corto plazo. Asia-Pacífico es la región de más rápido crecimiento y se prevé que avance a una CAGR del 14,56% hasta 2031, respaldada por la expansión de la diálisis en China, la fortaleza del suministro de biosimilares de India y los esfuerzos más amplios de manejo de la anemia en los sistemas de salud en desarrollo. En China, 3SBio reportó una participación del 39,6% en el mercado doméstico de eritropoyetina humana recombinante (rhEPO) en 2025 a través de sus marcas Yibiao y Epiao, y su aprobación de acción prolongada de marzo de 2026 añade una capa premium a esa franquicia.

Oriente Medio y África y América del Sur ofrecen oportunidades de expansión desiguales pero significativas en el mercado de medicamentos de eritropoyetina. Los fundamentos de la demanda siguen siendo sólidos en estas regiones porque la carga de la enfermedad renal crónica es alta y el acceso al tratamiento de la anemia sigue por debajo de la necesidad clínica en muchos países. El norte de África y Oriente Medio registraron la mayor prevalencia de enfermedad renal crónica estandarizada por edad a nivel mundial, con un 18,0%, lo que indica un potencial de demanda a largo plazo incluso donde las brechas de infraestructura ralentizan la adopción inmediata.

Panorama Competitivo

El mercado de medicamentos de eritropoyetina tiene una estructura moderadamente fragmentada, con algunas empresas originadoras que mantienen sólidas posiciones de marca mientras un grupo más amplio de proveedores de biosimilares intensifica la presión de precios. Amgen, F. Hoffmann-La Roche y Johnson & Johnson siguen siendo prominentes, ya que sus productos están profundamente integrados en las vías de tratamiento establecidas y los formularios de altos ingresos. Estas empresas mantienen posiciones más sólidas donde la familiaridad de los médicos, el historial de resultados y las relaciones institucionales de adquisición superan las consideraciones de precio unitario. Los fabricantes indios, chinos y coreanos continúan ampliando el panorama competitivo al suministrar alternativas de menor costo a través de canales domésticos y de exportación, haciendo el mercado más competitivo mientras sostienen la demanda de marcas premium de acción prolongada.

Las empresas están priorizando la diferenciación de productos en lugar de depender únicamente de la defensa de precios. El Mircera de acción prolongada de Roche continúa reteniendo valor, ya que su menor frecuencia de dosificación apoya la eficiencia del flujo de trabajo de las clínicas y reduce la carga del paciente. La aprobación de Loncipoetin Alfa de 3SBio en China en marzo de 2026 fortalecería su posición más allá del suministro estándar de eritropoyetina humana recombinante (rhEPO), respaldada por una vida media de 120 horas y un perfil de dosificación quincenal. La empresa también reportó ingresos de 2025 de 17,7 mil millones de RMB (2,4 mil millones de USD) e inversión en I+D de 1,52 mil millones de RMB (206,1 millones de USD), lo que indica que los líderes regionales están utilizando el flujo de caja de las franquicias establecidas de agentes estimulantes de la eritropoyesis (AEE) para financiar la próxima fase de diferenciación. Sandoz ha adoptado un enfoque basado en asociaciones, con Samsung Bioepis anunciando un acuerdo de marzo de 2026 que cubre hasta cinco candidatos biosimilares de próxima generación para apoyar la escala en la competencia global de biológicos.

La presión competitiva en el mercado de medicamentos de eritropoyetina proviene de dos direcciones: la expansión de biosimilares de menor costo y la innovación de mayor valor en productos de acción prolongada. Las licitaciones públicas en los mercados emergentes favorecen a los proveedores que pueden combinar precios competitivos con fabricación confiable y soporte de farmacovigilancia. Los mercados desarrollados siguen siendo más estables, pero las decisiones de compra tienen en cuenta cada vez más la eficiencia de administración y el costo total de la atención. Las oportunidades más sólidas a corto plazo probablemente surgirán en formulaciones de acción prolongada, soporte de administración domiciliaria y sistemas de atención renal con baja penetración donde el acceso de los pacientes aún no se ha alineado con la necesidad clínica.

Líderes de la Industria de Medicamentos de Eritropoyetina

Amgen Inc.

F. Hoffmann-La Roche Ltd.

Johnson & Johnson

Pfizer Inc.

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: 3SBio reportó ingresos de 2025 de 17,7 mil millones de RMB (2,4 mil millones de USD), un aumento del 94,3% interanual, y tuvo una participación del 39,6% en el mercado de rhEPO de China continental.

- Marzo de 2026: La NMPA de China aprobó la Inyección de Loncipoetin Alfa, NuPIAO, como la primera formulación quincenal de EPO recombinante de acción prolongada innovadora de Clase 1 doméstica del país para pacientes en hemodiálisis elegibles.

- Marzo de 2026: Samsung Bioepis y Sandoz firmaron un acuerdo global para licenciar, desarrollar y comercializar hasta cinco candidatos biosimilares de próxima generación.

- Enero de 2026: KDIGO emitió su guía de anemia en enfermedad renal crónica 2026, reafirmando los AEE como tratamiento de primera línea sobre los HIF-PHI y estableciendo techos de objetivo de hemoglobina en 11,5 g/dL.

- Abril de 2025: Huons Group aumentó su participación en PanGen Biotech al 36,7%, profundizando la integración de las capacidades de fabricación de biosimilares de EPO y CDMO de PanGen.

Alcance del Informe Global del Mercado de Medicamentos de Eritropoyetina

Según el alcance del informe, la eritropoyetina (EPO) es una hormona glicoproteica producida principalmente por los riñones que estimula la médula ósea para producir glóbulos rojos. La forma sintetizada o recombinante (rhEPO) es un medicamento de prescripción utilizado para tratar la anemia asociada con la enfermedad renal crónica, la quimioterapia y los tratamientos contra el VIH, y para reducir la necesidad de transfusiones de sangre durante cirugías de alto riesgo.

El mercado de medicamentos de eritropoyetina está segmentado por tipo, producto, aplicación, usuario final y geografía. Por tipo, el mercado incluye biológicos y biosimilares. Por producto, el mercado está segmentado en epoetina alfa, epoetina beta, darbepoetina alfa, metoxi polietilenglicol-epoetina beta y otros productos de eritropoyetina. Por aplicación, el mercado está categorizado en enfermedades renales, cáncer, neurología y otras aplicaciones. Por usuario final, el mercado está segmentado en hospitales, centros de diálisis, clínicas especializadas, entornos de atención domiciliaria y otros usuarios finales. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece tamaños de mercado y pronósticos en términos de valor (USD) para los segmentos anteriores.

| Biológicos |

| Biosimilares |

| Epoetina Alfa |

| Epoetina Beta |

| Darbepoetina Alfa |

| Metoxi Polietilenglicol-Epoetina Beta |

| Otros Productos de Eritropoyetina |

| Enfermedades Renales |

| Cáncer |

| Neurología |

| Otras Aplicaciones |

| Hospitales |

| Centros de Diálisis |

| Clínicas Especializadas |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Biológicos | |

| Biosimilares | ||

| Por Producto | Epoetina Alfa | |

| Epoetina Beta | ||

| Darbepoetina Alfa | ||

| Metoxi Polietilenglicol-Epoetina Beta | ||

| Otros Productos de Eritropoyetina | ||

| Por Aplicación | Enfermedades Renales | |

| Cáncer | ||

| Neurología | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros de Diálisis | ||

| Clínicas Especializadas | ||

| Entornos de Atención Domiciliaria | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del espacio de medicamentos de eritropoyetina en 2026?

El tamaño del mercado de medicamentos de eritropoyetina se sitúa en 21,02 mil millones de USD en 2026 y se prevé que alcance los 36,48 mil millones de USD en 2031 con una CAGR del 11,65%.

¿Qué está impulsando más la demanda de terapias con eritropoyetina?

El mayor impulsor de la demanda es la creciente carga de la enfermedad renal crónica y la anemia relacionada, respaldada por 788 millones de adultos que viven con enfermedad renal crónica en 2025.

¿Qué grupo de productos está creciendo más rápido hasta 2031?

Los biosimilares son el tipo de más rápido crecimiento con una CAGR del 14,53%, mientras que la darbepoetina alfa es el producto de más rápido crecimiento con una CAGR del 13,67% hasta 2031.

¿Por qué la enfermedad renal sigue siendo la mayor área de aplicación?

Las enfermedades renales tuvieron una participación del 43,24% en 2025 porque la anemia se vuelve muy común a medida que progresa la enfermedad renal crónica, especialmente en pacientes dependientes de diálisis.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se espera que Asia-Pacífico registre la expansión regional más rápida con una CAGR del 14,56% hasta 2031, respaldada por el crecimiento de la diálisis en China y la base de fabricación de biosimilares de Asia.

¿Cómo está cambiando la competencia en este espacio?

La competencia se está desplazando en 2 direcciones: la expansión de biosimilares de menor costo y los productos de mayor valor de acción prolongada, con empresas como 3SBio y Sandoz utilizando el desarrollo de productos y las asociaciones para fortalecer su posición.

Última actualización de la página el: