Tamaño y Participación del Mercado de Adalimumab

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del Mercado (2026) | 15.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

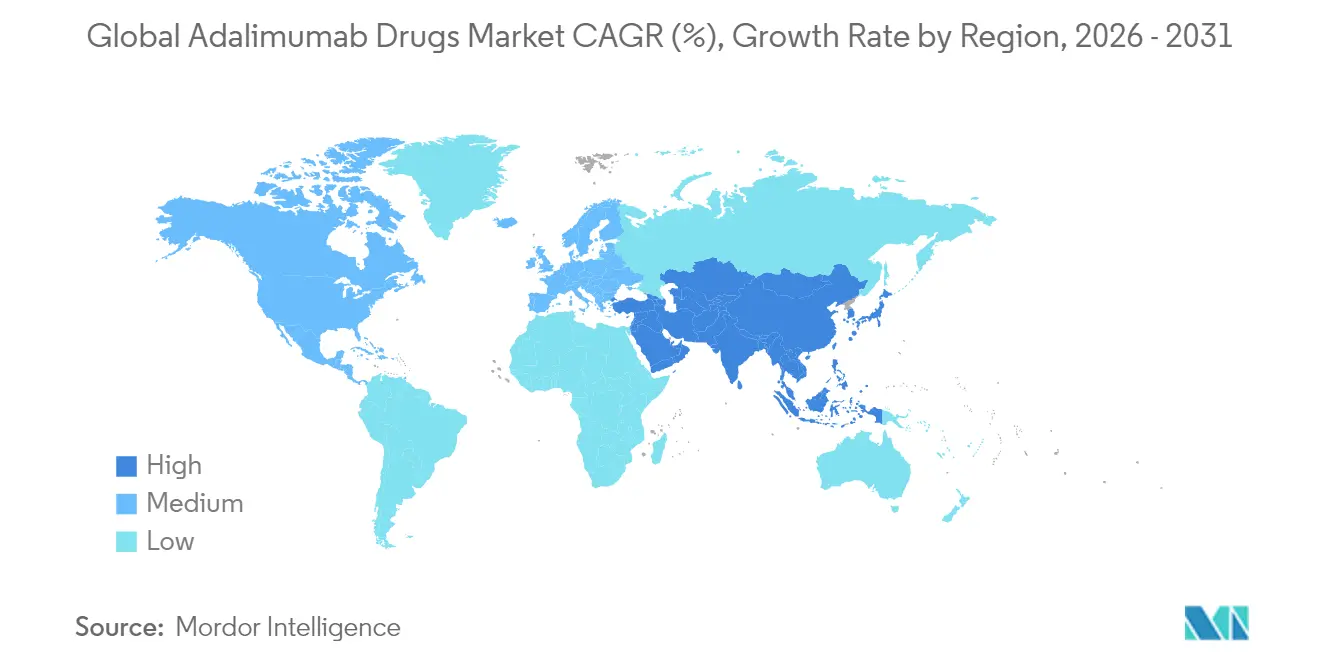

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adalimumab por Mordor Intelligence

El tamaño del mercado de adalimumab fue valorado en USD 14.960 millones en 2025 y se estima que crecerá desde USD 15.720 millones en 2026 hasta alcanzar USD 20.090 millones en 2031, a una CAGR del 5,05% durante el período de pronóstico (2026-2031). La sólida demanda clínica en trastornos autoinmunes, la rápida penetración de biosimilares tras la pérdida de exclusividad de Humira y la continua innovación en dispositivos sostienen conjuntamente el impulso de los ingresos. América del Norte cuenta con redes de farmacias especializadas de alto costo que protegen los precios premium incluso cuando los pagadores aceleran los cambios en los formularios, mientras que Asia-Pacífico registra la adopción más rápida impulsada por reformas en licitaciones gubernamentales que amplían el acceso a los biológicos. La creciente competencia entre más de 10 biosimilares aprobados por la FDA está comprimiendo los precios de lista hasta en un 80%, aunque las formulaciones de alta concentración y sin citrato preservan la diferenciación de valor. La diversificación de la cartera hacia inhibidores de IL-23 como Skyrizi e inhibidores de la quinasa Janus como Rinvoq revela una estrategia defensiva del originador más que una retirada del mercado, lo que garantiza que el mercado de adalimumab mantenga su dinamismo comercial. La integración de farmacias especializadas con plataformas digitales de adherencia, junto con los contratos emergentes basados en resultados, eleva aún más los incentivos para el cambio y remodela la economía de las partes interesadas.

Conclusiones Clave del Informe

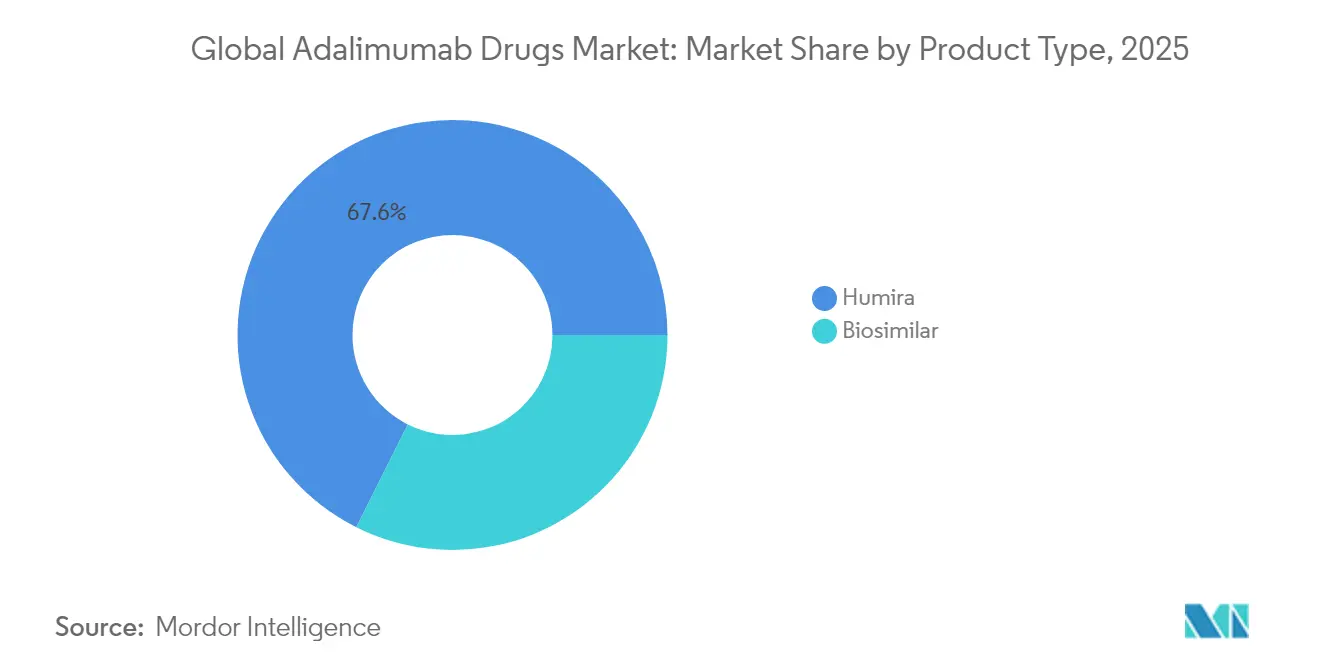

- Por tipo de producto, Humira mantuvo el 67,62% de la participación del mercado de adalimumab en 2025, mientras que los biosimilares se expanden a una CAGR del 5,62% hasta 2031.

- Por indicación, la artritis reumatoide lideró con una participación de ingresos del 37,88% en 2025, mientras que se proyecta que la hidradenitis supurativa avance a una CAGR del 5,86% hasta 2031.

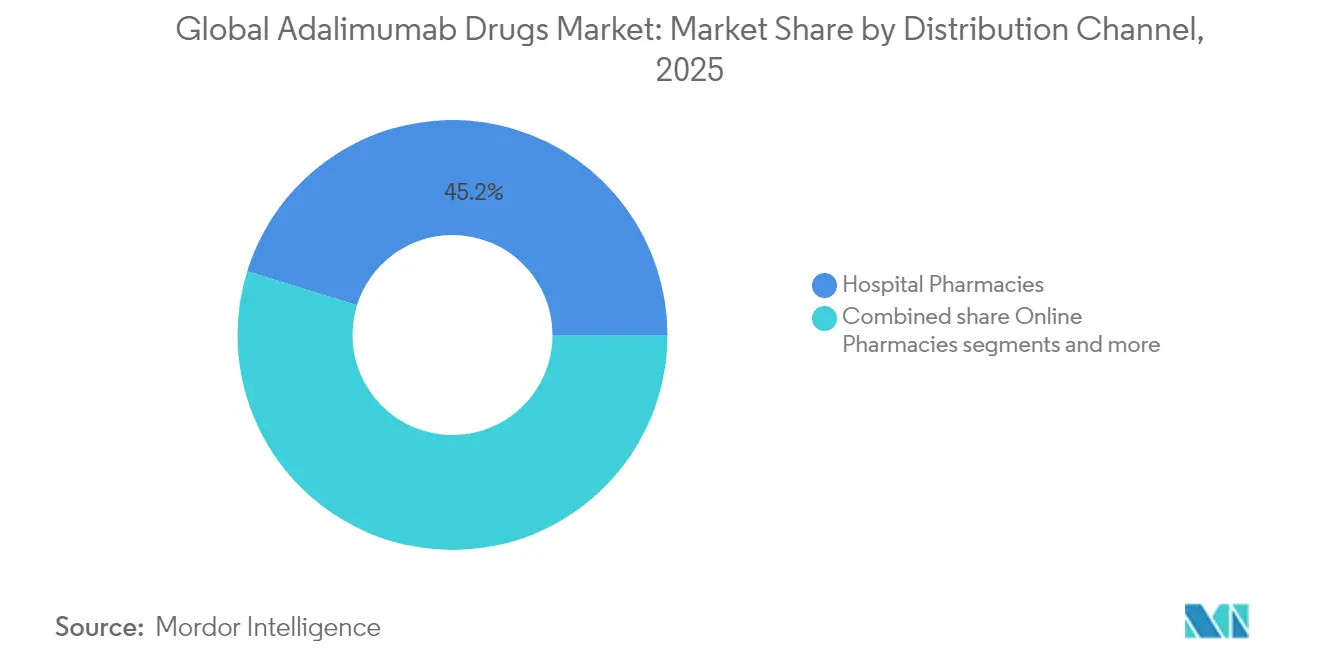

- Por canal de distribución, las farmacias hospitalarias controlaron el 45,21% del tamaño del mercado de adalimumab en 2025, mientras que las farmacias en línea muestran la trayectoria más rápida con una CAGR del 6,05% durante el horizonte de pronóstico.

- Por geografía, América del Norte capturó el 55,64% de la participación de ingresos en 2025, mientras que se espera que Asia-Pacífico registre la expansión más rápida con una CAGR del 5,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Adalimumab

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdida de exclusividad de Humira que impulsa el lanzamiento de biosimilares | +1.8% | Global, con América del Norte y Europa a la cabeza | Corto plazo (≤ 2 años) |

| Escalada de la prevalencia mundial de enfermedades autoinmunes | +1.2% | Global, con mayor impacto en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Creciente penetración de farmacias especializadas en EE. UU. | +0.9% | América del Norte, con expansión a mercados desarrollados | Mediano plazo (2-4 años) |

| Mejoras en autoinyectores amigables para el paciente que mejoran la adherencia | +0.7% | Global, con mercados premium liderando la adopción | Mediano plazo (2-4 años) |

| Contratos basados en valor que ganan terreno en Europa | +0.5% | Europa, con expansión a otros mercados desarrollados | Mediano plazo (2-4 años) |

| Reformas de licitaciones gubernamentales en Asia-Pacífico que impulsan la adopción de biosimilares | +0.3% | Núcleo de Asia-Pacífico, con efectos regulatorios secundarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Pérdida de Exclusividad de Humira que Impulsa el Lanzamiento de Biosimilares

Una ola sincronizada de aprobaciones de la FDA ha colocado más de 10 biosimilares en los estantes de EE. UU. en un plazo de dieciocho meses tras el vencimiento de la patente de Humira, reduciendo los precios antes de reembolso hasta en un 80% y triplicando el volumen de prescripciones de biosimilares preferidos bajo los principales gestores de beneficios farmacéuticos. La guía actualizada de intercambiabilidad emitida en junio de 2024 redujo los ciclos de desarrollo en 18-24 meses, disminuyendo los requisitos de capital y las barreras de entrada. Simlandi aseguró la intercambiabilidad de primer acceso al mercado para la concentración alta de 40 mg/0,4 mL que cubre el 88% de los despachos en EE. UU., restaurando brevemente el poder de fijación de precios para sus patrocinadores. Sin embargo, las designaciones posteriores para Yuflyma e Hyrimoz eliminaron este margen de exclusividad en menos de doce meses, intensificando la erosión de precios. Los modelos de compra directa paralela —ejemplificados por el acuerdo de dosis mensual de USD 525 de Blue Shield of California— demuestran el apetito de los compradores por eludir los márgenes de los gestores de beneficios farmacéuticos.

Escalada de la Prevalencia Mundial de Enfermedades Autoinmunes

La población mundial con artritis reumatoide crece un 2-3% anualmente, los casos de psoriasis han aumentado un 15% desde 2020 y los diagnósticos de enfermedad inflamatoria intestinal en economías en desarrollo aumentan un 5-7% por año. La mayor vigilancia de enfermedades, la mejora en las imágenes diagnósticas y el aumento de la esperanza de vida amplían colectivamente los grupos elegibles para tratamiento biológico. Los registros a largo plazo revelan una reducción de la mortalidad del 40-50% cuando los inhibidores del TNF-α se inician de forma temprana, reforzando la colocación de biológicos de primera línea en las guías de tratamiento. El grupo de pacientes no diagnosticados de Asia-Pacífico está transitando hacia una prevalencia tratada a medida que las reformas de reembolso financian la atención especializada, desbloqueando un crecimiento sustancial de volumen. Las indicaciones emergentes como la uveítis no infecciosa y la artritis idiopática juvenil amplían aún más los escenarios de uso, sosteniendo la demanda potencial a pesar de las clases biológicas competidoras.

Creciente Penetración de Farmacias Especializadas en EE. UU.

Los canales especializados procesaron aproximadamente el 70% de las prescripciones de adalimumab en 2025, frente al 50% en 2023, lo que refleja el impulso de los pagadores hacia una supervisión clínica más estricta y una mejor captura de costos. Los servicios mejorados de apoyo al paciente —que abarcan formación en inyección, análisis de adherencia y triaje de eventos adversos— elevan las tasas de persistencia a 12 meses al 85-90%, significativamente por encima de la línea base minorista. Los volúmenes de entrega a domicilio han aumentado un 40% desde 2024, en línea con la expansión de la telesalud y el apoyo a la gestión de enfermedades en el hogar. Los contratos basados en resultados, en los que las bonificaciones de las farmacias dependen de marcadores de laboratorio validados o de la frecuencia de hospitalización, son pilotados actualmente por dos de los tres principales gestores de beneficios farmacéuticos. Dichos modelos incentivan el cambio oportuno a biosimilares intercambiables una vez demostrada una alta adherencia, multiplicando la presión sobre los precios de los productos establecidos.

Mejoras en Autoinyectores Amigables para el Paciente que Mejoran la Adherencia

Los diseñadores de dispositivos han introducido autoinyectores de gran volumen capaces de administrar soluciones de alta viscosidad de 5,5 mL sin incomodidad para el paciente. Las formulaciones sin citrato reducen las puntuaciones de dolor en el sitio de inyección en un 30-40%, un determinante significativo de la persistencia en el mundo real. Los dispositivos habilitados con Bluetooth o conectados por red celular se integran perfectamente con las aplicaciones de gestión de enfermedades, proporcionando a los médicos paneles de adherencia en tiempo real. Las plataformas reutilizables electromecánicas alcanzan un cumplimiento superior al 90% en doce meses frente al 75% de las jeringas desechables, según encuestas de indicaciones cruzadas. Estas mejoras no solo refuerzan la satisfacción del paciente, sino que también fortalecen la confianza de los pagadores en el cambio de pacientes estables a biosimilares de menor costo equipados con sistemas de administración premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios premium de los biológicos en mercados de bajos ingresos | -0.8% | Mercados emergentes, particularmente África Subsahariana y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Obstáculos de intercambiabilidad para biosimilares en EE. UU. | -0.6% | América del Norte, con efectos regulatorios secundarios en otros mercados | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de frío en mercados emergentes | -0.4% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Reticencia de los médicos a cambiar pacientes estables en Asia-Pacífico | -0.3% | Núcleo de Asia-Pacífico, con factores culturales que influyen en la adopción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Premium en Mercados de Bajos Ingresos

En muchas economías en desarrollo, una sola dosis mensual de adalimumab supera el ingreso familiar promedio, lo que lleva a la interrupción del tratamiento o a la no iniciación completa. Los presupuestos gubernamentales de medicamentos asignan menos del 5% a los productos farmacéuticos especializados, lo que restringe la cobertura a una fracción de los pacientes clínicamente elegibles. La fabricación local de biosimilares aún no ha desbloqueado descuentos significativos, ya que los costos de cumplimiento mantienen los costos unitarios en el 60-70% de los niveles del originador. Los riesgos de importación paralela disuaden los esquemas de precios escalonados que de otro modo podrían ampliar la asequibilidad. Sin vías estructuradas de evaluación de tecnologías sanitarias, los comités de reembolso tienen dificultades para justificar la desviación presupuestaria hacia los biológicos, lo que prolonga la latencia de acceso y aplana las curvas de adopción.

Cuellos de Botella en la Cadena de Frío en Mercados Emergentes

Las excursiones de temperatura por encima de 8 °C afectan al 25-40% de los envíos de biológicos en climas tropicales, lo que resulta en desperdicio de productos que infla los costos efectivos de la terapia. Las redes eléctricas intermitentes y la capacidad limitada de transporte refrigerado dificultan el suministro constante, especialmente en provincias remotas. La logística de la cadena de frío añade entre USD 200 y 500 por envío en Asia emergente en comparación con USD 50-100 en naciones desarrolladas, comprimiendo los márgenes de los distribuidores. Menos del 30% de los centros de salud periféricos poseen monitoreo de temperatura validado, incumpliendo los mandatos de almacenamiento de la OMS. Estas ineficiencias desincentivan a los mayoristas de almacenar biológicos, limitando la disponibilidad fuera de los principales centros urbanos y amortiguando las trayectorias de demanda regional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Biosimilares Aceleran la Realineación del Mercado

Los biosimilares capturaron un volumen creciente, aunque Humira aún mantuvo el 67,62% de la participación del mercado de adalimumab en 2025 gracias a los arraigados programas de preferencia de los médicos y la asistencia con copagos. La vigorosa CAGR del 5,62% proyectada para los biosimilares ilustra el poder de los pagadores tras las aprobaciones de intercambiabilidad que autorizan la sustitución a nivel de farmacia sin intervención del prescriptor. El enfoque competitivo se centra en formulaciones de alta concentración y sin citrato, la presentación que representa casi nueve de cada diez inyecciones en EE. UU. La ventana de exclusividad inicial de Simlandi elevó temporalmente su precio neto realizado, pero los participantes posteriores como Yuflyma anularon rápidamente esta prima, restableciendo el impulso descendente de los precios. La plataforma de marca privada de Quallent Pharmaceuticals agrega suministro de múltiples fuentes, lo que permite a los empleadores adquirir adalimumab sin marca a menos de una cuarta parte del precio neto de Humira en 2023. A escala global, los biosimilares sin marca ya representan el 15-20% del tamaño del mercado de adalimumab en licitaciones de grandes pagadores, lo que señala una tendencia irreversible de mercantilización.

Los fabricantes buscan la diferenciación a través de ecosistemas de dispositivos y servicios integrales para el paciente en lugar de varianza molecular. Los autoinyectores reutilizables electromecánicos combinados con monitoreo digital de adherencia ofrecen beneficios clínicos tangibles que justifican modestas primas de precio sobre los biosimilares de descuento que carecen de tales integraciones. El giro estratégico de AbbVie hacia nuevos mecanismos —más visiblemente el bloqueo de IL-23 con Skyrizi y la selectividad JAK1 con Rinvoq— tiene como objetivo proteger los ingresos de la franquicia a medida que los ingresos de adalimumab disminuyen. A pesar de las promesas de la cartera, la adopción transversal de indicaciones de activos de próxima generación canibaliza parcialmente la demanda de Humira, ampliando el margen de crecimiento de los biosimilares. Los cambios regulatorios que acortan los plazos de aprobación en casi dos años alientan aún más a los nuevos participantes, asegurando una competencia sostenida hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: La Artritis Reumatoide Lidera; La Hidradenitis Supurativa Surge

La artritis reumatoide absorbió el 37,88% de los ingresos de 2025, una participación fundamentada en algoritmos clínicos bien validados que programan la inhibición del TNF-α de forma temprana en la cascada de tratamiento. Sin embargo, los inhibidores selectivos de JAK y los moduladores de IL-6 están desplazando gradualmente al adalimumab en pacientes recién diagnosticados, moderando la trayectoria futura del segmento. La hidradenitis supurativa emerge como el segmento de mayor crecimiento, impulsado por una CAGR del 5,86% hasta 2031 gracias a una mayor conciencia clínica y la ausencia de alternativas biológicas con eficacia comparable. La artritis psoriásica y la espondilitis anquilosante mantienen una expansión estable de un solo dígito medio, aprovechando las modalidades de imagen mejoradas que aceleran el diagnóstico preciso. Los segmentos de enfermedad inflamatoria intestinal experimentan resultados mixtos: la enfermedad de Crohn persiste dadas las ventajas de diferimiento quirúrgico, mientras que la colitis ulcerosa enfrenta presión de márgenes por un posicionamiento más estricto en las guías que promueve vedolizumab y ustekinumab.

La psoriasis en placas, otrora un motor de crecimiento central, ahora compite con mejores referencias de aclaramiento cutáneo de biológicos dirigidos a IL-17 e IL-23 que erosionan la participación de prescripciones de adalimumab. La artritis idiopática juvenil y la uveítis siguen siendo nichos estables, limitados por consideraciones de seguridad pediátrica que ralentizan la penetración de biosimilares. El cambio progresivo hacia indicaciones dermatológicas y oftalmológicas más raras aumenta la flexibilidad de precios debido a la limitada competencia terapéutica. En consecuencia, los especialistas en marketing farmacéutico priorizan los programas de expansión de etiquetas hacia enfermedades desatendidas para compensar la erosión en el mercado principal y defender el tamaño general del mercado de adalimumab frente a las clases de próxima generación.

Por Canal de Distribución: La Dispensación Digital Redefine los Modelos de Acceso

Las farmacias hospitalarias retuvieron el 45,21% del tamaño del mercado de adalimumab en 2025 gracias a los servicios de infusión integrados y los equipos integrados de gestión de enfermedades. Sin embargo, los canales en línea y de pedido por correo están escalando más rápido, con una CAGR del 6,05% pronosticada a medida que los pacientes se inclinan hacia la entrega a domicilio y los paquetes de consulta virtual. Los establecimientos minoristas se asocian cada vez más con marcas de farmacias especializadas para salvaguardar su relevancia, externalizando los servicios clínicos de alto contacto que no pueden replicar económicamente. Los terapéuticos digitales ahora se conectan directamente a los flujos de trabajo de dispensación, transmitiendo datos de adherencia y síntomas de vuelta a los prescriptores, lo que a su vez permite ajustes dinámicos de la terapia sin citas físicas.

Los fabricantes han adoptado el compromiso omnicanal al combinar la orientación de enfermeras, los recordatorios de inyección móviles y la coordinación de reabastecimiento en plataformas de un solo clic. Estos servicios de valor añadido, financiados en parte a través de contratos basados en resultados, elevan las métricas de satisfacción del paciente al 90% frente al 75% en la recogida convencional en establecimientos físicos. Los reguladores fomentan dicha innovación bajo la guía de productos combinados que aclara los requisitos de calidad para los conjuntos de medicamento-dispositivo-software. El panorama de distribución migra, por tanto, hacia un modelo híbrido donde los entornos hospitalarios gestionan la iniciación y los casos complejos, mientras que las dosis de mantenimiento crónico fluyen a través de una logística directa al paciente optimizada digitalmente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 55,64% de los ingresos de 2025 y sigue siendo el eje de la disrupción competitiva debido a las reglas de sustitución de biosimilares impulsadas por los pagadores. Cuatro biosimilares tienen ahora estatus de intercambiabilidad, lo que introduce la sustitución automática a nivel de farmacia y comprime los ciclos de fidelidad a la marca. La proliferación de farmacias especializadas garantiza una gestión sólida de la cadena de frío y un monitoreo clínico en tiempo real, apoyando la continua alta utilización de biológicos a pesar de las intensificadas negociaciones de precios. Sin embargo, los mandatos de transparencia y los proyectos de ley de precios de referencia a nivel estatal aplican una presión incremental sobre la realización del precio neto, lo que lleva a los fabricantes a perfeccionar las tácticas de contratación en torno a garantías de resultados documentados.

Europa adopta acuerdos sofisticados basados en valor, con agencias de evaluación de tecnologías sanitarias que vinculan el reembolso a mejoras en la escala de gravedad dermatológica o puntuaciones compuestas de reumatología. La adquisición impulsada por licitaciones ha elevado la penetración de biosimilares por encima del 25% en Alemania, los Países Bajos y Francia, mientras que Italia y España se quedan atrás debido a actualizaciones más lentas de los formularios. La reticencia de los médicos a cambiar pacientes estables persiste, aunque los mandatos nacionales de cambio en los estados escandinavos muestran tasas de adherencia superiores al 85% en los doce meses posteriores a la promulgación de la política. Las revisiones regulatorias centralizadas bajo la vía simplificada de biosimilares de la Agencia Europea de Medicamentos ahora permiten la aceptación de expedientes en tan solo 150 días, reduciendo aproximadamente un año respecto a los plazos históricos.

Asia-Pacífico registra el mayor crecimiento regional con una CAGR del 5,71%, impulsado por el aumento de la cobertura de seguros de la clase media y las reformas de licitaciones públicas que favorecen los biosimilares producidos localmente. Las rondas de adquisición basadas en volumen de China han reducido los precios del adalimumab en más de un 75%, encendiendo una elasticidad de la demanda que compensa la contracción del margen unitario. La demografía de súper envejecimiento de Japón sustenta un uso de referencia constante, mientras que el Esquema de Beneficios Farmacéuticos de Australia garantiza ciclos de reembolso predecibles atractivos para los proveedores multinacionales. India ejemplifica un mercado de doble vía: los centros terciarios urbanos exhiben tasas de adopción que se aproximan a los promedios de la OCDE, mientras que los distritos rurales siguen con restricciones de suministro por infraestructura inadecuada de cadena de frío. En todo el Sudeste Asiático, la convergencia regulatoria coordinada de la ASEAN tiene como objetivo acelerar las aprobaciones de biosimilares, potencialmente alineando las revisiones nacionales en un plazo de dos años y amplificando el impulso de la demanda regional.

Panorama Competitivo

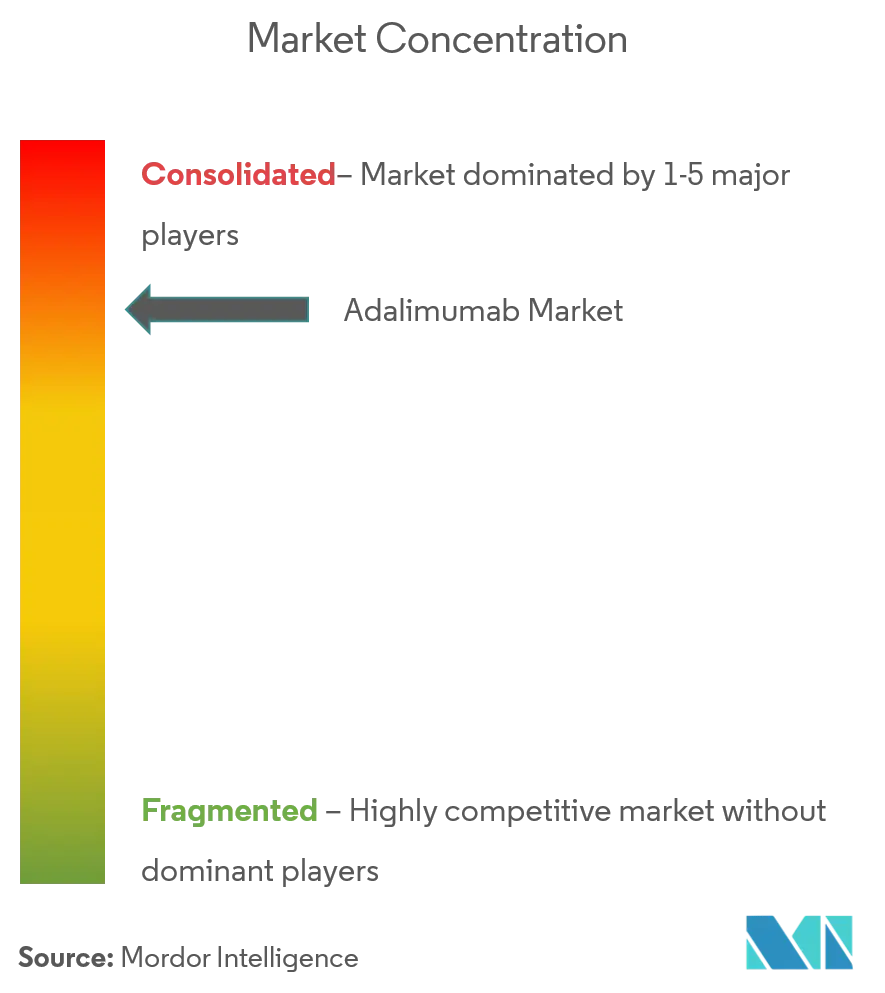

El mercado de adalimumab opera con una concentración moderada: AbbVie retiene la mayor participación individual, pero los cinco principales proveedores en conjunto tienen una participación significativa, lo que refleja un oligopolio disperso pero estructurado. La estrategia de AbbVie pivota sobre la rápida migración de ingresos hacia Skyrizi y Rinvoq, protegiendo las ganancias corporativas de la attrición de Humira. Los competidores de biosimilares —Teva/Alvotech, Celltrion, Boehringer Ingelheim, Sandoz, Viatris, Fresenius Kabi— despliegan precios escalonados, alianzas de marca privada y diferenciación de dispositivos para conquistar nichos. Los gestores de beneficios farmacéuticos ejercen un poder sin precedentes, estructurando formularios que priorizan las ofertas de menor costo neto y a veces eliminan por completo el Humira originador.

Las carreras armamentísticas tecnológicas ahora complementan las disputas de precios. Los autoinyectores conectados, los dispositivos electromecánicos reutilizables y los sistemas de administración en el cuerpo como enFuse son centrales en los mensajes de la próxima fase que trascienden la igualdad molecular. Los fabricantes respaldan estas herramientas con paneles en tiempo real, generando conjuntos de datos de adherencia desidentificados que refuerzan los expedientes de costo-efectividad. Las asociaciones de fabricación regional —ejemplificadas por los acuerdos de Fresenius Kabi con organizaciones de desarrollo y fabricación por contrato coreanas— acortan las cadenas de suministro y aíslan el riesgo logístico. Mientras tanto, los participantes respaldados por capital de riesgo exploran formulaciones de ultra bajo volumen de alta concentración destinadas a inyecciones de cinco segundos, un posible disruptor de las jerarquías de dispositivos establecidas. El campo competitivo se define, por tanto, menos por el estado de las patentes y más por la agilidad de ejecución en fabricación, integración de salud digital y sofisticación en la contratación con pagadores.

Líderes de la Industria de Adalimumab

AbbVie Inc

Amgen Inc

Cadila Healthcare Ltd

Hetero Healthcare Limited

Pfizer Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La FDA otorgó a Yuflyma (adalimumab-aaty) el estatus de intercambiabilidad, marcando el cuarto biosimilar elegible para sustitución en farmacia y comprimiendo la exclusividad restante de Humira en EE. UU.

- Octubre de 2024: Bio-Thera y Gedeon Richter cerraron un acuerdo de comercialización de USD 110 millones para un biosimilar de Stelara, señalando una diversificación geográfica más allá del adalimumab mientras aprovechan plataformas de distribución compartidas.

Alcance del Informe del Mercado Global de Adalimumab

Según el alcance del informe, el adalimumab, que es un producto patentado de Abbott, es un medicamento utilizado para el tratamiento de la colitis ulcerosa, la artritis psoriásica y la artritis reumatoide. También se conoce como HUMIRA, destinado a inyectarse por vía subcutánea. Puede ayudar a prevenir condiciones que causan daño al organismo. El mercado de adalimumab está segmentado por tipo de enfermedad y geografía. El Mercado de Adalimumab está Segmentado por Tipo de Enfermedad (Artritis Reumatoide, Artritis Psoriásica, Enfermedad de Crohn, Colitis Ulcerosa, Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Biológicos (Humira) |

| Biosimilares |

| Artritis Reumatoide |

| Artritis Psoriásica |

| Espondilitis Anquilosante |

| Enfermedad de Crohn |

| Colitis Ulcerosa |

| Psoriasis en Placas |

| Hidradenitis Supurativa |

| Artritis Idiopática Juvenil |

| Uveítis |

| Otros |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Biológicos (Humira) | |

| Biosimilares | ||

| Por Indicación | Artritis Reumatoide | |

| Artritis Psoriásica | ||

| Espondilitis Anquilosante | ||

| Enfermedad de Crohn | ||

| Colitis Ulcerosa | ||

| Psoriasis en Placas | ||

| Hidradenitis Supurativa | ||

| Artritis Idiopática Juvenil | ||

| Uveítis | ||

| Otros | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Adalimumab?

Se proyecta que el Mercado Global de Adalimumab registre una CAGR del 5,05% durante el período de pronóstico (2026-2031).

¿Quiénes son los actores clave en el Mercado Global de Adalimumab?

AbbVie Inc, Amgen Inc, Cadila Healthcare Ltd, Hetero Healthcare Limited y Pfizer Inc son las principales empresas que operan en el Mercado Global de Adalimumab.

¿Cuál es la región de más rápido crecimiento en el Mercado Global de Adalimumab?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado Global de Adalimumab?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado Global de Adalimumab.

¿Qué años cubre este Mercado Global de Adalimumab?

El informe cubre el tamaño histórico del Mercado Global de Adalimumab para los años: 2019, 2020, 2021, 2022, 2023, 2024 y 2025. El informe también pronostica el tamaño del Mercado Global de Adalimumab para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: