Tamaño y Participación del Mercado de Fármacos Antiinflamatorios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

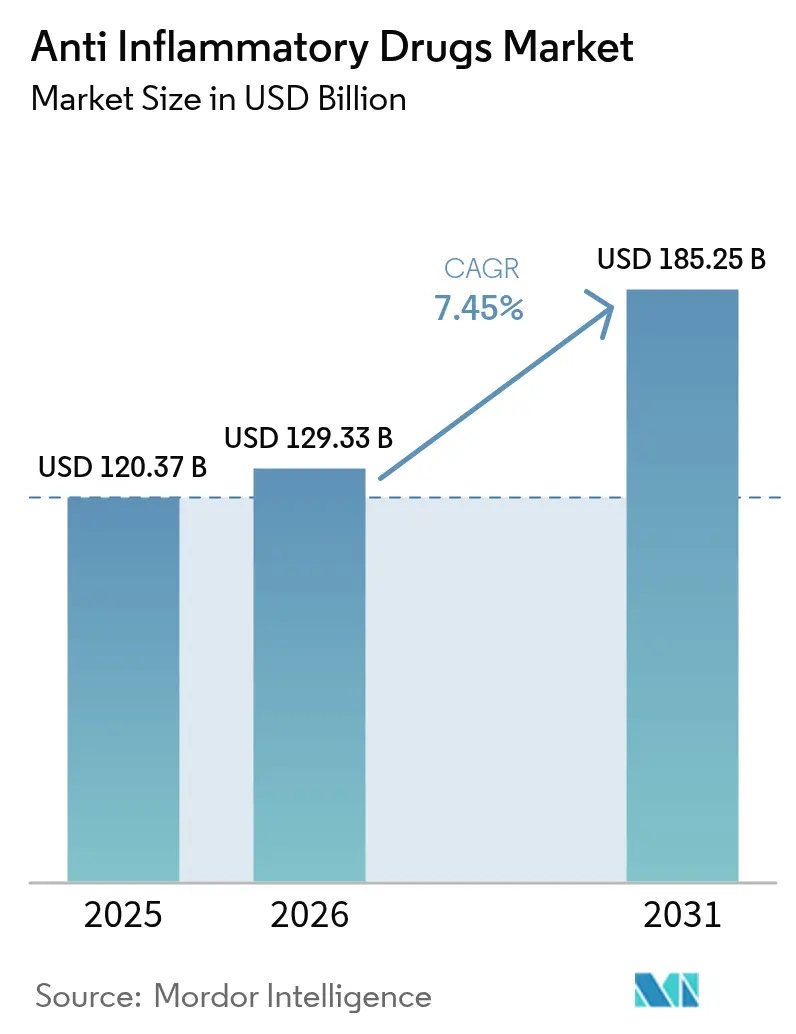

| Tamaño del Mercado (2026) | 129.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 185.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fármacos Antiinflamatorios por Mordor Intelligence

El tamaño del mercado de medicamentos antiinflamatorios en 2026 se estima en USD 129,33 mil millones, creciendo desde el valor de 2025 de USD 120,37 mil millones con proyecciones para 2031 que muestran USD 185,25 mil millones, creciendo a una CAGR del 7,45% durante 2026-2031. El crecimiento está anclado en el envejecimiento de la población mundial, una mayor incidencia de enfermedades crónicas y un descubrimiento más rápido de biológicos habilitado por la inteligencia artificial. La demanda se ve respaldada además por un acceso más amplio a medicamentos antiinflamatorios no esteroideos (AINEs) tópicos de venta libre, la creciente adopción de inhibidores JAK tras el etiquetado de seguridad unificado y la inversión continua en medicina de precisión. La actividad competitiva se mantiene moderada, con grandes grupos farmacéuticos que defienden su cuota mediante la diversificación de su cartera de productos, mientras que los competidores de biosimilares reducen las brechas de precios y amplían el acceso de los pacientes. Las persistentes preocupaciones sobre la seguridad cardiovascular de los inhibidores de la COX-2 y la exposición de la cadena de suministro de ingredientes farmacéuticos activos (IFA) a Asia moderan el impulso; sin embargo, nuevas indicaciones como la colchicina para enfermedades cardiovasculares revelan nuevas vías clínicas y de ingresos. El mercado de medicamentos antiinflamatorios equilibra, por tanto, el consumo estable de terapias de base con oleadas de innovación que elevan el valor terapéutico.

Conclusiones Clave del Informe

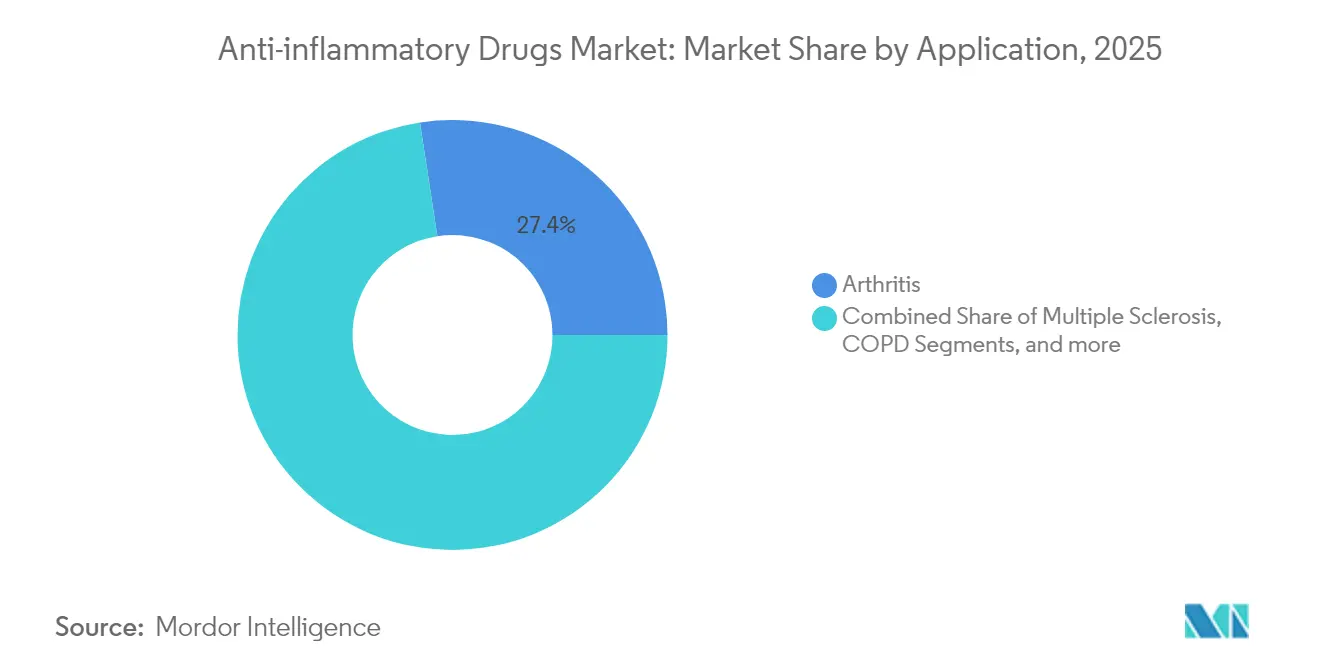

- Por aplicación, la artritis representó el 27,42% de la cuota del mercado de medicamentos antiinflamatorios en 2025; se proyecta que la tendinitis crecerá más rápidamente con una CAGR del 8,05% hasta 2031.

- Por clase de fármaco, los biológicos lideraron con una cuota de ingresos del 32,10% en 2025, mientras que el segmento avanza a una CAGR del 8,12% hasta 2031.

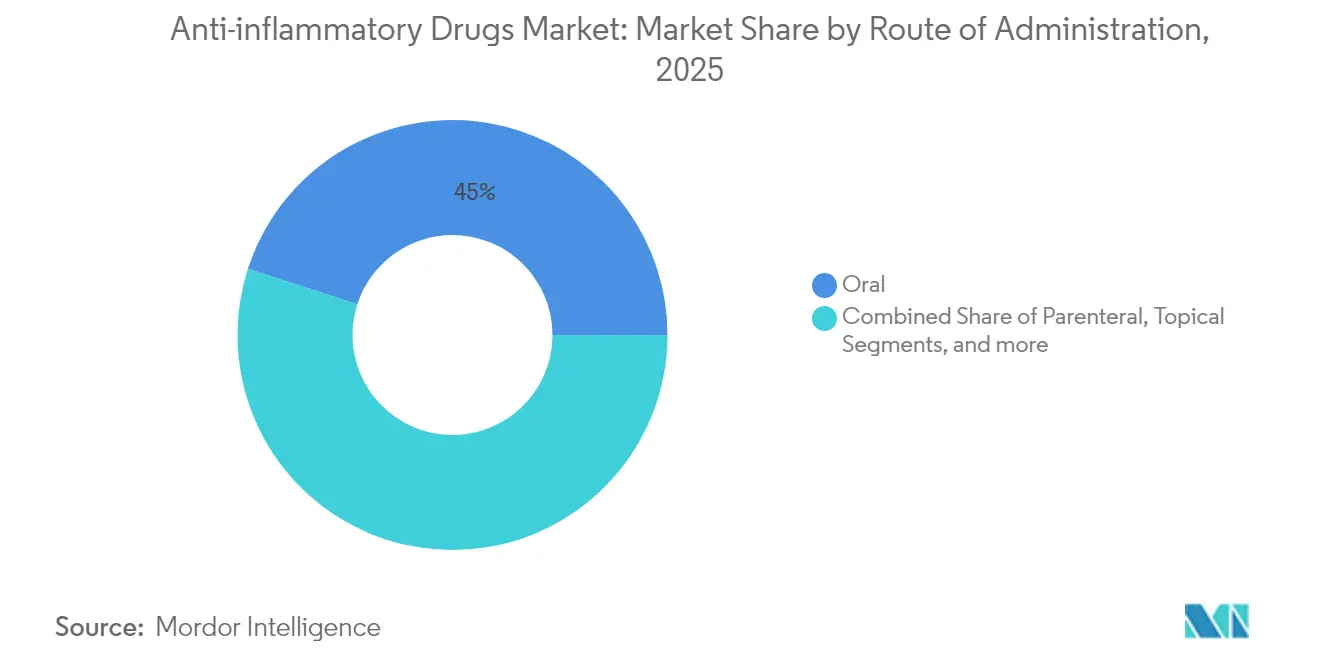

- Por vía de administración, las formulaciones orales representaron el 45,02% del tamaño del mercado de medicamentos antiinflamatorios en 2025 y se espera que se expandan a una CAGR del 8,01% hasta 2031.

- Por canal de ventas, la distribución por prescripción mantuvo una cuota del 69,10% del tamaño del mercado de medicamentos antiinflamatorios en 2025; se prevé que el canal de venta libre registre la CAGR más rápida del 8,18%.

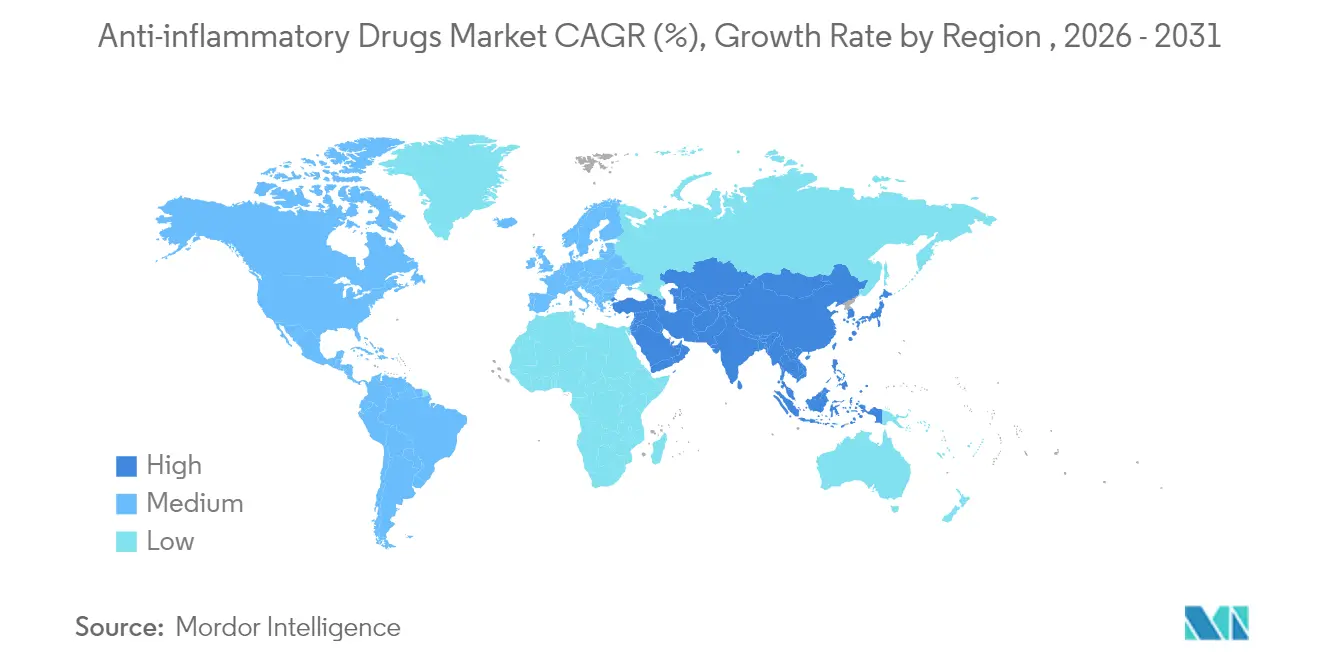

- Geográficamente, América del Norte mantuvo una cuota del 38,35% del mercado de medicamentos antiinflamatorios en 2025, mientras que Asia-Pacífico está preparada para una CAGR del 8,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fármacos Antiinflamatorios

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de osteoartritis vinculada a la obesidad | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aceleración de la cartera de biológicos gracias al descubrimiento de dianas habilitado por inteligencia artificial | +1.8% | Global, concentrado en centros de innovación de EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Expansión de los cambios de AINEs tópicos de prescripción a venta libre en Europa y EE. UU. | +0.9% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Adopción de inhibidores JAK tras la armonización del etiquetado de seguridad | +1.4% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Creciente demanda de inyectables de corticosteroides de depósito de administración semanal | +0.7% | Global, adopción temprana en sistemas hospitalarios | Mediano plazo (2-4 años) |

| Programas hospitalarios de administración de antimicrobianos que favorecen los regímenes ahorradores de esteroides | +0.5% | Global, concentrado en sistemas de salud desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Osteoartritis Vinculada a la Obesidad

El crecimiento de la obesidad y la longevidad están elevando conjuntamente la carga de casos de osteoartritis, estimulando el mercado de medicamentos antiinflamatorios. La tensión mecánica y la inflamación sistémica de bajo grado aceleran la pérdida de cartílago, impulsando una demanda sostenida de analgesia segura. Los estudios observacionales indican que el gel tópico de diclofenaco proporciona alivio de los síntomas con un 74,2% de los usuarios sin reportar eventos adversos, una ventaja de seguridad significativa para los pacientes obesos con comorbilidad cardiovascular[1]Pain Therapy, "Seguridad a Largo Plazo del Diclofenaco Tópico en Pacientes Obesos con Osteoartritis," link.springer.com. Los pagadores respaldan los tratamientos neutros en peso y los regímenes integrados de metainflamación, ampliando los formularios para combinaciones de AINEs tópicos y glucosamina. La administración de fármacos acoplada a dispositivos y las inyecciones de corticosteroides de depósito en una sola visita aumentan aún más la adherencia. En conjunto, la osteoartritis impulsada por la obesidad proporciona un ancla de volumen a largo plazo para el mercado de medicamentos antiinflamatorios.

Aceleración de la Cartera de Biológicos Mediante el Descubrimiento Habilitado por Inteligencia Artificial

Los algoritmos generativos acortan la identificación de dianas, optimizan la afinidad de unión y reducen el riesgo de los candidatos líderes, permitiendo una entrada más rápida de biológicos. Insilico Medicine avanzó ISM5411 para la enfermedad inflamatoria intestinal desde el concepto in silico hasta la Fase 1 en menos de 30 meses. Las grandes farmacéuticas combinan ahora sus bibliotecas internas con plataformas de inteligencia artificial para renovar sus carteras de inmunología, enriqueciendo el mercado de medicamentos antiinflamatorios con mecanismos diferenciados. Los diagnósticos complementarios derivados de la genómica refinan la selección de pacientes, reforzando las tasas de éxito de los ensayos y la aceptación por parte de los pagadores. El ciclo virtuoso de datos, modelización y validación clínica promete una innovación sostenida en biológicos hasta 2030. Las regiones con una sólida infraestructura digital, especialmente Estados Unidos, Alemania y el Reino Unido, concentran gran parte de esta actividad, pero las alianzas estratégicas extienden la capacidad hacia los centros de investigación de China y Singapur.

Cambios de Prescripción a Venta Libre para AINEs Tópicos

Las agencias de salud continúan aprobando el estatus de venta libre para los AINEs tópicos tras exhaustivas revisiones de seguridad. La FDA concluyó que las retiradas previas de la solución de diclofenaco no estaban relacionadas con la seguridad, abriendo vías para los genéricos[2]FDA, "Evaluación de Seguridad Poscomercialización del Diclofenaco Tópico," fda.gov. Los reguladores europeos ampliaron el acceso sin prescripción, citando perfiles favorables de beneficio-riesgo. Un metaanálisis muestra que los parches de diclofenaco proporcionan el alivio del dolor más rápido en las primeras etapas entre las formas tópicas[3]BMC Musculoskeletal Disorders, "Eficacia del Parche de Diclofenaco Frente al Gel y la Solución," bmcmusculoskeletdisord.biomedcentral.com. Los consumidores valoran la atención autodirigida y los farmacéuticos proporcionan un triaje de primera línea, reduciendo las visitas médicas. Los fabricantes se benefician del reconocimiento de marca y los ingresos incrementales, al tiempo que reducen las cargas de negociación de descuentos. Estos avances amplían la presencia del mercado de medicamentos antiinflamatorios en entornos comunitarios.

Mayor Adopción de Inhibidores JAK Tras el Etiquetado de Seguridad Unificado

Los reguladores armonizaron las advertencias en recuadro para los inhibidores JAK en 2024, aclarando los riesgos tromboembólicos y de cáncer en relación con los bloqueadores del TNF. Los datos del registro BIOBADASER confirmaron una seguridad comparable y una persistencia similar al año del 68%. El congreso de la EULAR de 2025 no reportó mayor incidencia de malignidad en 53.169 inicios de tratamiento, restaurando la confianza de los prescriptores. El upadacitinib logró una remisión clínica del 24,6% frente al 18,7% del adalimumab tras cinco años. La comodidad de la dosificación oral una vez al día y el inicio rápido impulsan la adopción en artritis reumatoide, colitis ulcerosa y dermatitis atópica. La adopción sostenida incorpora terapias de mayor margen al mercado de medicamentos antiinflamatorios.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Advertencias en recuadro cardiovasculares sobre AINEs inhibidores de la COX-2 | -1.1% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Erosión del precio de los biológicos por biosimilares en los cinco principales mercados de la UE | -0.8% | Mercados de los cinco principales países de la UE, con repercusión en otras regiones | Corto plazo (≤ 2 años) |

| Aumento de litigios por coprescripción de inhibidores de la bomba de protones | -0.6% | Global | Mediano plazo (2-4 años) |

| Vulnerabilidad de la cadena de suministro de precursores de IFA procedentes de China | -0.5% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Advertencias en Recuadro Cardiovasculares sobre AINEs Inhibidores de la COX-2

Aunque el ensayo PRECISION posicionó al celecoxib como no inferior al naproxeno o al ibuprofeno para los principales eventos cardíacos adversos, la cautela de los prescriptores persiste. Los comités asesores de la FDA consideraron, pero no eliminaron, las advertencias sobre el celecoxib, manteniendo los obstáculos de percepción de la Fundación de Artritis. Los datos del seguro coreano sobre espondilitis anquilosante indicaron un riesgo cardiovascular dependiente de la dosis con una razón de riesgo ajustada de 1,12 para la insuficiencia cardíaca en los Anales de las Enfermedades Reumáticas. Los médicos, por tanto, limitan el uso de AINEs inhibidores de la COX-2 a dosis altas o a largo plazo, especialmente en pacientes mayores o de alto riesgo. La restricción limita el crecimiento sistémico de los AINEs y desplaza el volumen hacia los AINEs tópicos y los biológicos, desacelerando marginalmente el mercado de medicamentos antiinflamatorios.

Erosión del Precio de los Biológicos por Biosimilares en los Cinco Principales Mercados de la UE

El sólido marco de biosimilares de Europa acelera la sustitución del producto de referencia. Los biosimilares de adalimumab alcanzaron una cuota unitaria del 53% en 2024, reduciendo los precios medios un 7%. El etanercept polaco experimentó repuntes de precios una vez que cesó la competencia, lo que pone de manifiesto la volatilidad. En los mercados europeos de insulina glargina, la entrada de biosimilares redujo los precios medianos un 21,6%. La intensificación de las licitaciones presiona los márgenes de los fabricantes, obligando a los originadores a agrupar servicios de apoyo o a pivotar hacia agentes de nueva generación. Si bien el acceso de los pacientes aumenta, el crecimiento de los ingresos totales se ralentiza, frenando la expansión del mercado de medicamentos antiinflamatorios en las regiones con control de costes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio de la Artritis Impulsa la Innovación en Tendinitis

Las aplicaciones para artritis representan el 27,42% de la cuota de mercado en 2025, lo que refleja los protocolos de tratamiento establecidos del segmento y la gran población de pacientes que requieren un manejo crónico. Sin embargo, la tendinitis emerge como la aplicación de más rápido crecimiento con una CAGR del 8,05% hasta 2031, impulsada por la evolución de los paradigmas de tratamiento que enfatizan la intervención temprana y los enfoques antiinflamatorios dirigidos. Investigaciones preclínicas recientes demuestran que tanto los AINEs locales como los orales proporcionan un alivio eficaz a corto plazo del dolor relacionado con el sobreuso de tendones, con especial eficacia en la tendinitis aguda de hombro y la bursitis. Las aplicaciones para esclerosis múltiple y enfermedad inflamatoria intestinal experimentan un crecimiento sólido a medida que las nuevas terapias dirigidas amplían las opciones de tratamiento, mientras que las aplicaciones para la EPOC se benefician de los regímenes ahorradores de esteroides que reducen las complicaciones a largo plazo.

El panorama de aplicaciones está siendo reconfigurado por enfoques de medicina de precisión que relacionan vías inflamatorias específicas con intervenciones dirigidas. La investigación sobre la curación tendón-hueso enfatiza el papel crítico de la modulación inflamatoria, con terapias emergentes centradas en la polarización de macrófagos y la regulación de citocinas para optimizar los procesos de reparación. Las aplicaciones para el asma están siendo testigo de una innovación significativa con los inhibidores JAK que demuestran eficacia en múltiples cascadas inflamatorias, mientras que otras categorías de tratamiento se benefician de enfoques combinados que abordan tanto los síntomas agudos como la progresión subyacente de la enfermedad. El cambio hacia biomarcadores específicos de aplicación y diagnósticos complementarios está permitiendo una selección de tratamiento más precisa, particularmente en condiciones complejas donde múltiples vías inflamatorias contribuyen a la patología de la enfermedad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Clase de Fármaco: El Liderazgo de los Biológicos Acelera la Innovación

Los biológicos antiinflamatorios mantienen el liderazgo del mercado con una cuota del 32,10% en 2025 e impulsan el crecimiento a una CAGR del 8,12% hasta 2031, lo que refleja la innovación continua en inmunomodulación dirigida y la ampliación de las aprobaciones de indicaciones. La clase se beneficia del descubrimiento de fármacos acelerado por inteligencia artificial, con plataformas generativas que permiten una identificación de dianas más precisa y una optimización molecular que reduce los plazos de desarrollo y mejora las tasas de éxito. Los medicamentos antiinflamatorios no esteroideos siguen siendo esenciales para el manejo agudo, mientras que los corticosteroides enfrentan presión de alternativas ahorradoras de esteroides que ofrecen una eficacia comparable con perfiles de efectos adversos reducidos. Los derivados antiinflamatorios inmunoselectivos representan una categoría emergente que promete una modulación inflamatoria más precisa con menos efectos sistémicos.

Las aprobaciones regulatorias recientes demuestran el impulso del segmento de biológicos, con el upadacitinib recibiendo su octava indicación para la arteritis de células gigantes y demostrando tasas de remisión sostenida del 46,4% en comparación con el 29,0% para el placebo. El segmento también se beneficia de nuevos mecanismos de acción, incluidos los inhibidores de TL1A que muestran una eficacia superior en la enfermedad inflamatoria intestinal, con el PRA-023 de Merck logrando tasas de remisión del 49,1% en pacientes con enfermedad de Crohn. Otras clases de fármacos evolucionan hacia enfoques combinados y formulaciones de liberación sostenida que mejoran el cumplimiento del paciente y los resultados terapéuticos, al tiempo que reducen la frecuencia de dosificación y la exposición sistémica.

Por Vía de Administración: La Comodidad Oral se Encuentra con la Innovación Tópica

La vía oral representa el 45,02% de la cuota de mercado en 2025 y lidera el crecimiento con una CAGR del 8,01% hasta 2031, impulsada por la preferencia de los pacientes por una administración conveniente y la expansión de formulaciones de una vez al día que mejoran el cumplimiento. La administración parenteral desempeña funciones críticas en entornos de atención aguda y para biológicos que requieren inyección, mientras que las aplicaciones tópicas están ganando terreno gracias a tecnologías de formulación mejoradas que potencian la penetración cutánea y la administración localizada. Las vías de inhalación sirven para aplicaciones especializadas en afecciones inflamatorias respiratorias, con nuevos sistemas de administración que mejoran el depósito del fármaco y reducen la exposición sistémica.

Las innovaciones en la administración tópica están reconfigurando el panorama de las vías, con formulaciones avanzadas que incluyen nanopartículas lipídicas sólidas e hidrogeles que demuestran una mayor eficacia terapéutica y menores efectos secundarios sistémicos. La aprobación por parte de la FDA de nuevos tratamientos tópicos como la crema ZORYVE (roflumilast) para la psoriasis en placas y la dermatitis atópica demuestra el potencial de los inhibidores de la fosfodiesterasa 4 en la terapia antiinflamatoria localizada. Las vías parenterales se benefician de formulaciones de acción prolongada que reducen la frecuencia de inyección, mientras que la administración por inhalación avanza mediante tecnologías de inhaladores inteligentes que optimizan el depósito del fármaco y monitorizan la adherencia del paciente. La convergencia de la optimización de la vía de administración con los enfoques de medicina personalizada está permitiendo intervenciones terapéuticas más precisas adaptadas a las necesidades individuales del paciente y a las características de la enfermedad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Ventas: La Expansión de la Venta Libre Transforma los Patrones de Acceso

Los canales de prescripción mantienen el dominio con una cuota de mercado del 69,10% en 2025, lo que refleja la naturaleza compleja de las afecciones inflamatorias crónicas que requieren supervisión y seguimiento médico. Sin embargo, los canales de venta libre representan el segmento de más rápido crecimiento con una CAGR del 8,18% hasta 2031, impulsados por los cambios regulatorios de terapias probadas y la demanda de los consumidores de soluciones accesibles para el manejo del dolor. Esta expansión del canal es particularmente pronunciada para los AINEs tópicos, donde los extensos datos de seguridad respaldan un acceso más amplio de los pacientes sin necesidad de prescripción.

La transformación de la venta libre se está acelerando gracias a la evidencia del mundo real que demuestra la seguridad y eficacia de los tratamientos autoadministrados, con estudios que muestran que el 74,2% de los pacientes que usan gel de diclofenaco sódico tópico no experimentan eventos adversos durante períodos prolongados. Las plataformas de salud digital están mejorando la efectividad del canal de venta libre al proporcionar educación al paciente, seguimiento de síntomas y orientación sobre el uso adecuado, mientras que los servicios de consulta farmacéutica tienden un puente entre la supervisión por prescripción y el autocuidado. La evolución del canal también está siendo moldeada por los esfuerzos de contención de costes sanitarios, ya que el acceso de venta libre reduce los requisitos de consulta médica y permite una asignación más eficiente de recursos dentro de los sistemas de salud.

Análisis Geográfico

América del Norte retuvo el 38,35% de los ingresos globales en 2025, respaldada por un reembolso avanzado, una rápida adopción de nuevos agentes y una sólida capacidad de investigación clínica. Estados Unidos aprobó JOURNAVX, el primer bloqueador no opioide de NaV1.8 para el dolor agudo, reforzando el liderazgo terapéutico. La penetración de biosimilares, incluidas las alternativas al adalimumab, se alinea con los objetivos de contención de costes de los pagadores, moderando ligeramente el crecimiento neto de las ventas. Los incentivos federales para relocalizar los IFA clave y diversificar el abastecimiento abordan las vulnerabilidades de suministro expuestas durante las interrupciones logísticas de 2024. Canadá amplía los requisitos de evidencia del mundo real, mejorando la vigilancia poscomercialización e impulsando el refinamiento de los formularios.

Asia-Pacífico registra la CAGR más alta del 8,2% hasta 2031. La contratación centralizada de China reduce los precios de los biológicos y acelera la adopción hospitalaria, mientras que los fabricantes nacionales escalan los biosimilares de inhibidores del TNF. El plan de seguro Ayushman Bharat de India amplía la cobertura de pacientes e impulsa la demanda minorista de venta libre. Japón sigue siendo un referente para las enfermedades inflamatorias relacionadas con el envejecimiento, apoyando una utilización estable de biológicos. Los mercados del Sudeste Asiático invierten en infraestructura de ensayos clínicos, atrayendo a patrocinadores multinacionales. En conjunto, el aumento de los ingresos, la urbanización y la prevalencia de enfermedades crónicas impulsan la expansión del mercado de medicamentos antiinflamatorios en la región.

Europa mantiene una cuota significativa, pero enfrenta una mayor erosión de precios por parte de los biosimilares. Las vías de acceso temprano de Alemania y los proyectos piloto de terapéutica digital demuestran el compromiso con la innovación, aunque las evaluaciones de tecnología sanitaria exigen evidencia sólida de costo-efectividad. La flexibilidad post-Brexit de la Agencia Reguladora de Medicamentos y Productos Sanitarios del Reino Unido (MHRA) agiliza las aprobaciones, equilibrando la competencia con el acceso de los pacientes. Oriente Medio y África invierten en sistemas de formularios escalonados y en la adopción de biosimilares para ampliar el alcance terapéutico, mientras que América Latina moderniza los marcos regulatorios, alentando a las multinacionales a localizar la producción. Estos avances sostienen colectivamente el impulso global del mercado de medicamentos antiinflamatorios, al tiempo que destacan los matices regionales.

Panorama Competitivo

El mercado de medicamentos antiinflamatorios sigue siendo moderadamente consolidado. AbbVie, Johnson & Johnson, Novartis, Pfizer y Amgen controlaron la mayor parte de los ingresos de 2024, aprovechando amplias carteras de inmunología, escala de fabricación de biológicos y marketing multicanal. AbbVie generó USD 17.700 millones con Skyrizi y Rinvoq en 2024, compensando la erosión por biosimilares de Humira. Stelara y Tremfya de Johnson & Johnson mantuvieron la fortaleza de la franquicia, mientras que la inminente competencia de biosimilares impulsa la diversificación de la cartera. Novartis avanzó con Vanrafia, un antagonista selectivo de la endotelina A, extendiendo el alcance de la inmunología hacia la inflamación renal. Pfizer integra el monitoreo digital con el etanercept para defender su cuota de mercado.

Los fabricantes de biosimilares —Samsung Bioepis, Fresenius Kabi y Sandoz— amplían la cobertura de licitaciones, especialmente en Europa, ejerciendo presión de precios sobre los biológicos de referencia. Las empresas chinas producen biosimilares de adalimumab e infliximab competitivos en costes, entrando en los mercados de América Latina y Oriente Medio. Empresas nativas de inteligencia artificial como Insilico Medicine y BenevolentAI se asocian con empresas establecidas para codesarrollar terapéuticos de próxima generación, amenazando los plazos de descubrimiento tradicionales. Las empresas emergentes de salud digital ofrecen diagnósticos complementarios y monitoreo remoto, añadiendo diferenciación no farmacológica. Las fusiones y adquisiciones se centran en activos en fase intermedia en enfermedad inflamatoria intestinal y dermatología, lo que refleja el apetito por la diversidad incremental de mecanismos dentro del mercado de medicamentos antiinflamatorios.

Las respuestas estratégicas incluyen contratos basados en resultados, asistencia para copagos y generación de evidencia del mundo real para reforzar las propuestas de valor. Los fabricantes invierten en bioprocesamiento continuo para reducir costes y asegurar el suministro. Las iniciativas centradas en el paciente —como las aplicaciones de entrenamiento para autoinyectores y los programas de enfermería comunitaria— refuerzan la adherencia. De cara al futuro, la intensidad competitiva dependerá de las tasas de adopción de biosimilares, el rendimiento del descubrimiento habilitado por inteligencia artificial y la tolerancia de los pagadores a los precios premium.

Líderes de la Industria de Fármacos Antiinflamatorios

Johnson & Johnson

Pfizer Inc.

AbbVie Inc

F. Hoffmann-La Roche AG

AstraZeneca PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: AbbVie obtuvo la aprobación de la FDA para RINVOQ (upadacitinib) en arteritis de células gigantes, con el 46,4% de los pacientes logrando una remisión sostenida frente al 29,0% con placebo.

- Marzo de 2025: Novartis obtuvo la aprobación acelerada de la FDA para Vanrafia (atrasentan) en nefropatía primaria por IgA tras demostrar una reducción de la proteinuria del 36,1%.

- Enero de 2025: Vertex obtuvo la autorización de la FDA para JOURNAVX (suzetrigine), el primer bloqueador del canal de sodio NaV1.8 para el dolor agudo de moderado a intenso.

- Junio de 2023: AGEPHA Pharma USA anunció la aprobación de la FDA de Lodoco (colchicina) como la primera terapia cardiovascular antiinflamatoria, reduciendo los eventos compuestos un 31% cuando se añade al tratamiento estándar.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de medicamentos antiinflamatorios como el valor de ventas global de medicamentos de venta con receta y sin receta cuyo mecanismo principal reduce las vías inflamatorias, incluidos los biológicos (p. ej., inhibidores de TNF o IL), los medicamentos antiinflamatorios no esteroideos (AINEs), los corticosteroides y los derivados inmunoselectivos más nuevos. Los productos formulados para uso humano por vías oral, parenteral, tópica o de inhalación están dentro del alcance.

Exclusiones del alcance. Excluimos los analgésicos adyuvantes sin efecto antiinflamatorio directo, los AINEs de uso exclusivamente oftálmico, los medicamentos veterinarios y los ingresos por contratos de ingredientes farmacéuticos activos.

Descripción general de la segmentación

- Por Aplicación

- Artritis

- Enfermedad Pulmonar Obstructiva Crónica (EPOC)

- Esclerosis Múltiple

- Enfermedad Inflamatoria Intestinal (EII)

- Asma

- Tendinitis

- Otras Aplicaciones

- Por Clase de Fármaco

- Biológicos Antiinflamatorios

- Medicamentos Antiinflamatorios No Esteroideos (AINEs)

- Corticosteroides

- Derivados Antiinflamatorios Inmunoselectivos (ImSAID)

- Otras Clases de Fármacos

- Por Vía de Administración

- Oral

- Parenteral

- Tópico

- Inhalación

- Por Canal de Ventas

- Prescripción

- Venta Libre

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a farmacéuticos hospitalarios en América del Norte, reumatólogos en Europa, neumólogos en Asia-Pacífico y gerentes de adquisiciones en grandes cadenas minoristas para validar las distribuciones de volumen, los precios típicos por tratamiento y la adopción de biosimilares. Encuestas breves realizadas en el lugar con grupos de defensa de pacientes aclararon los patrones de pago directo y la sustitución por productos OTC, lo que nos permitió ajustar con precisión los supuestos de elasticidad.

Investigación documental

Comenzamos mapeando los grupos de demanda a través de estadísticas de nivel 1 disponibles públicamente, como las Estimaciones de Salud Global de la OMS, los paneles de prevalencia de artritis de los CDC, el Gasto en Salud de la OCDE y las Perspectivas de Población de la ONU, respaldadas por notas de asociaciones comerciales de la Agencia Europea de Medicamentos y la Arthritis Foundation. Los informes 10-K de las empresas, los expedientes de aprobación de medicamentos y las presentaciones para inversores nos ayudaron a capturar señales de ingresos a nivel de marca, que luego se verificaron en D&B Hoovers y Dow Jones Factiva para garantizar la coherencia. Los resúmenes de tendencias de patentes de Questel (que ilustran las oleadas de biosimilares biológicos) ofrecieron indicios prospectivos. Estas fuentes son meramente ilustrativas; numerosas publicaciones adicionales fundamentaron nuestra base de evidencia.

Dimensionamiento y pronóstico del mercado

El dimensionamiento del mercado comenzó con una construcción descendente de prevalencia a tratamiento. Los cohortes de artritis, asma, EPOC, EII y tendinitis se dimensionaron país por país, multiplicados por la penetración del tratamiento y el costo anual promedio de la terapia; los resúmenes de proveedores de ingresos de marcas muestreadas ofrecieron una verificación de razonabilidad ascendente. Las variables clave que alimentan el modelo incluyeron la incidencia de artritis diagnosticada, las tasas de penetración de biológicos, los precios medianos de biológicos frente a AINEs, las curvas de erosión de genéricos, los calendarios de vencimiento de patentes y la combinación de canales minoristas frente a hospitalarios.

Para el pronóstico, la regresión multivariante combinada con el análisis de escenarios proyectó cómo el crecimiento del envejecimiento poblacional, la profundidad del descuento de biosimilares y las aprobaciones de la cartera de productos se traducen en CAGR de valor, mientras que el suavizado ARIMA gestionó la estacionalidad en las ventas OTC. Las brechas de datos, especialmente en los mercados emergentes, se subsanaron mediante proxies de analogía regional y factores de ajuste acordados con expertos.

Ciclo de validación de datos y actualización

Antes de la aprobación final, nuestros analistas ejecutan pruebas de varianza contra instantáneas de auditorías de prescripciones e informes de ganancias trimestrales de las empresas; las anomalías desencadenan nuevas verificaciones con los encuestados originales. El modelo se actualiza cada doce meses, y se emite una actualización provisional cuando ocurren eventos materiales como lanzamientos de productos estrella o retiros importantes por razones de seguridad. Se realiza un barrido final en tiempo real justo antes de la entrega al cliente.

Por qué la línea de base de medicamentos antiinflamatorios de Mordor merece confianza

Las estimaciones publicadas suelen diferir, y los compradores preguntan por qué. Las divergencias generalmente se originan en la forma en que las empresas delimitan el universo de productos, eligen los años base, convierten las monedas o aplican supuestos de precios de lista frente a precios netos.

Los principales impulsores de brechas surgen cuando otros editores combinan analgésicos sintomáticos con terapéuticos antiinflamatorios o adoptan una visión descendente de fuente única sin verificaciones cruzadas primarias; algunos también bloquean los pronósticos por ciclos de tres años, mientras que nosotros actualizamos anualmente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 120,37 B (2025) | Mordor Intelligence | - |

| USD 136,86 B (2024) | Global Consultancy A | Incluye medicamentos para el manejo del dolor de mayor alcance y aplica precios de lista sin validación de descuentos netos |

| USD 122,32 B (2024) | Trade Journal B | Utiliza entrevistas primarias limitadas y una cadencia de actualización de tres años, lo que genera insumos epidemiológicos desactualizados |

La comparación muestra que, al seleccionar un alcance preciso, incorporar perspectivas contemporáneas de pagadores y prescriptores, y emplear revisiones anuales, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables verificables y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medicamentos antiinflamatorios?

El mercado de medicamentos antiinflamatorios generó USD 129,33 mil millones en 2026 y se proyecta que alcance USD 185,25 mil millones en 2031.

¿Qué segmento de aplicación crece más rápido?

Se prevé que la tendinitis se expanda a una CAGR del 8,05% hasta 2031, superando a otras aplicaciones debido a un diagnóstico más temprano y terapias dirigidas.

¿Qué tan dominantes son los biológicos dentro del mercado?

Los biológicos mantuvieron una cuota de ingresos del 32,10% en 2025 y crecen a una CAGR del 8,12%, impulsados por el descubrimiento acelerado por inteligencia artificial y múltiples nuevas indicaciones.

¿Por qué los AINEs tópicos están pasando al estatus de venta libre?

Los extensos datos de seguridad y el respaldo regulatorio han impulsado los cambios de prescripción a venta libre, mejorando el acceso de los pacientes y reduciendo los costes sanitarios.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR del 8,2% hasta 2031, beneficiándose del aumento del gasto sanitario, una cobertura de seguro más amplia y la capacidad de producción local.

¿Cómo están afectando los biosimilares a los precios del mercado?

En Europa, los biosimilares de adalimumab capturaron una cuota del 53% en 2024, reduciendo los precios medios un 7% y presionando los márgenes de beneficio de los originadores.

Última actualización de la página el: