Tamaño y Participación del Mercado de Servicios de Telecomunicaciones de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

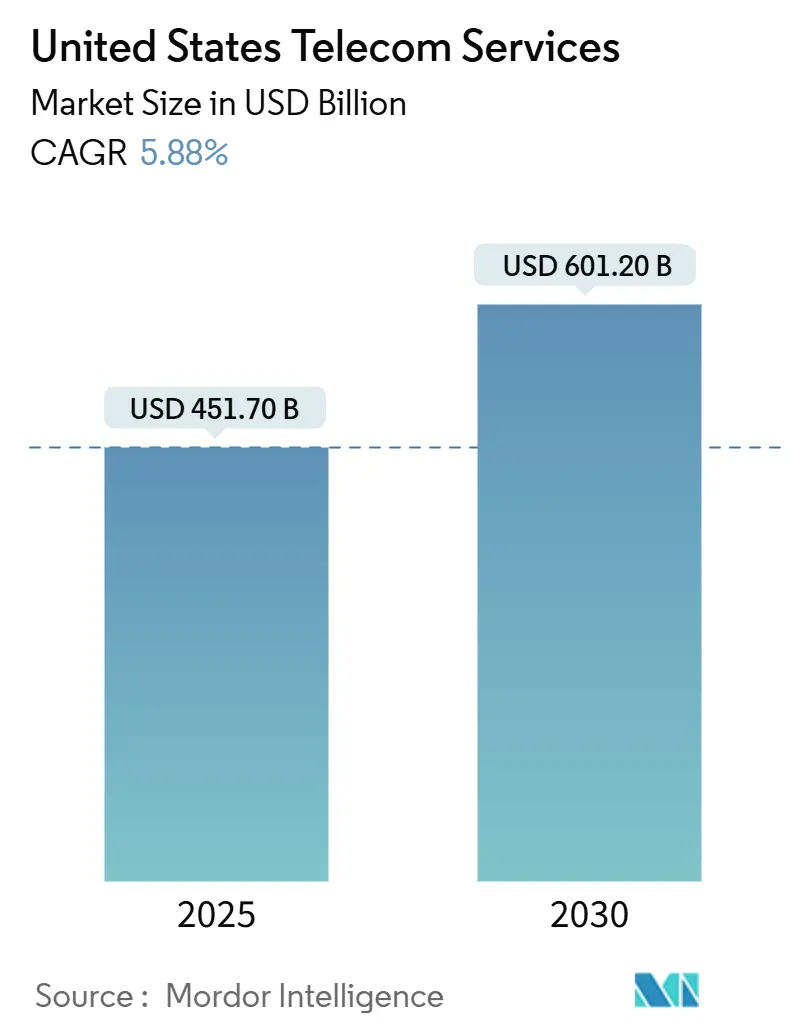

| Tamaño del Mercado (2025) | 451.70 Mil millones de dólares |

| Tamaño del Mercado (2030) | 601.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Telecomunicaciones de Estados Unidos por Mordor Intelligence

El tamaño del mercado de servicios de telecomunicaciones de EE. UU. se sitúa en USD 451,7 mil millones en 2025 y se proyecta que alcance USD 601,2 mil millones en 2030, avanzando a una CAGR del 5,88%. El fuerte impulso proviene de los despliegues nacionales de redes 5G autónomas, la creciente demanda de redes celulares privadas y las crecientes necesidades de ancho de banda de los centros de datos de inteligencia artificial generativa. El estímulo federal a través del programa BEAD de USD 42,45 mil millones está acelerando los despliegues de fibra, mientras que los marcos de uso compartido de espectro como CBRS y la banda de 6 GHz están reduciendo las barreras de entrada para proveedores especializados. Los límites competitivos entre operadores, empresas de cable, hiperescaladores y empresas de satélite continúan difuminándose a medida que las empresas compiten por combinar capacidades de línea fija, inalámbricas y de computación en el borde de la red. Las iniciativas regulatorias que limitan las tarifas abusivas y restablecen la neutralidad de la red introducen presiones de costos, pero al mismo tiempo fomentan la confianza del consumidor y la adopción de servicios a largo plazo.

Conclusiones Clave del Informe

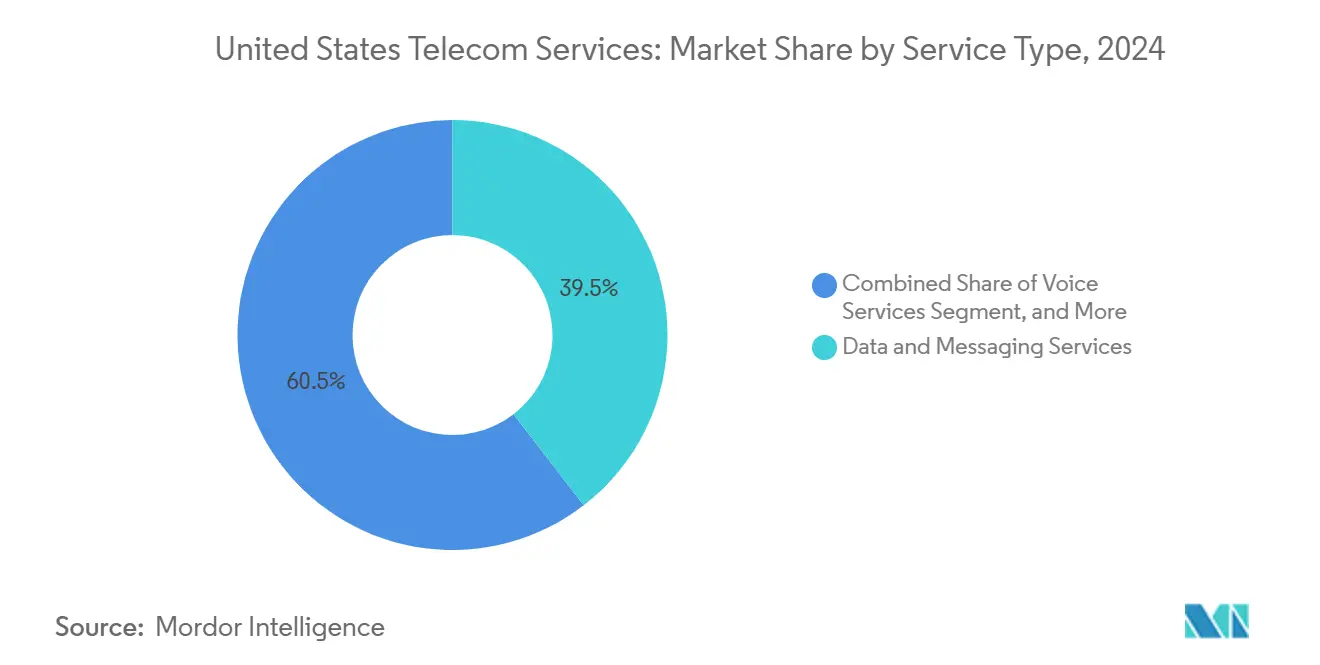

- Por tipo de servicio, los servicios de datos y mensajería lideraron con una participación de ingresos del 39,54% en 2024 y se proyecta que se expandan a una CAGR del 8,67% hasta 2030.

- Por transmisión, la infraestructura cableada representó el 47,22% de la participación del mercado de servicios de telecomunicaciones de EE. UU. en 2024 y se prevé que crezca a una CAGR del 6,02% hasta 2030.

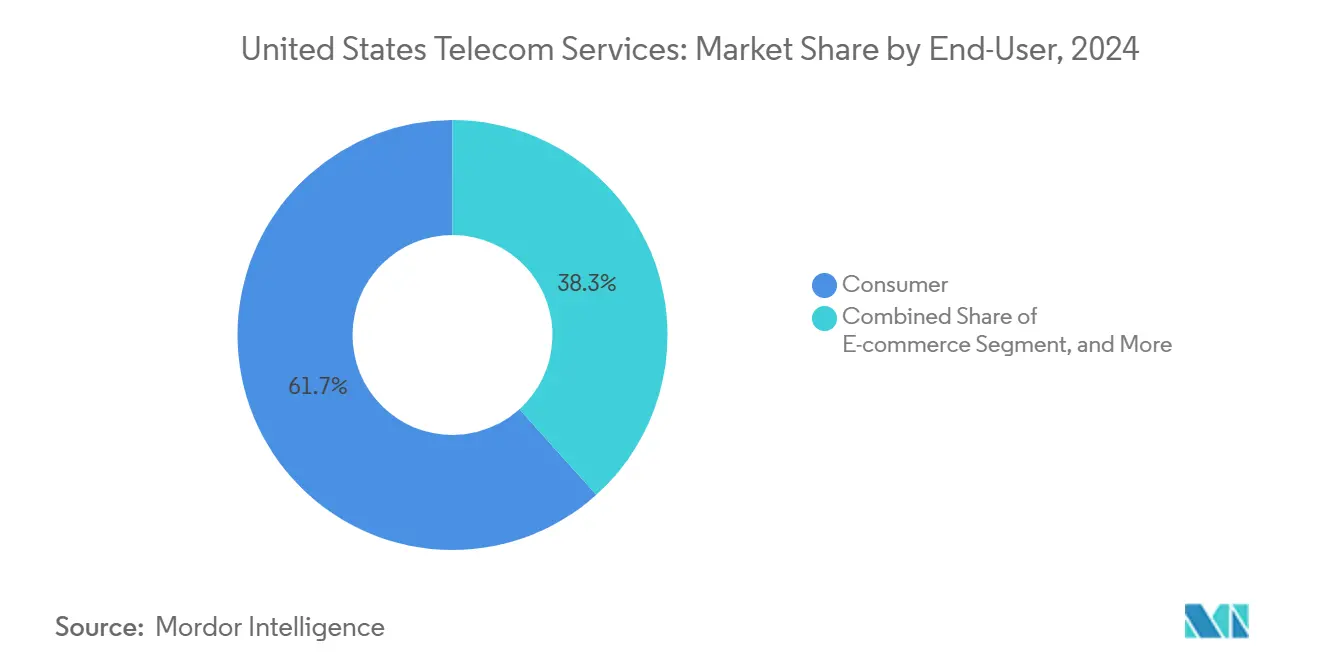

- Por usuario final, el segmento de consumidores contribuyó con el 61,66% de los ingresos de 2024, mientras que el comercio electrónico registrará la CAGR más rápida del 7,24% hasta 2030.

Tendencias e Información del Mercado de Servicios de Telecomunicaciones de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues Acelerados del Núcleo 5G Autónomo (SA) | +1.2% | Nacional, con ganancias tempranas en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Expansión del Acceso Inalámbrico Fijo para Hogares Rurales Desatendidos | +0.8% | América rural, particularmente bloques censales elegibles para BEAD | Largo plazo (≥ 4 años) |

| Demanda Empresarial de Redes Celulares Privadas e Integración de Computación en el Borde de la Red | +1.5% | Nacional, concentrada en centros de manufactura y logística | Corto plazo (≤ 2 años) |

| Crecientes Necesidades de Ancho de Banda de los Centros de Datos de Inteligencia Artificial Generativa | +1.1% | Clústeres regionales en Virginia, Texas, Oregón y Carolina del Norte | Mediano plazo (2-4 años) |

| Financiamiento de Infraestructura a través del Programa de Equidad, Acceso y Despliegue de Banda Ancha (BEAD) | +0.9% | Específico por estado, priorizando áreas no atendidas y desatendidas | Largo plazo (≥ 4 años) |

| Marcos de Uso Compartido de Espectro (CBRS, 6 GHz) que Permiten la Entrada de Nuevos Operadores | +0.4% | Nacional, con adopción empresarial concentrada en zonas industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues Acelerados del Núcleo 5G Autónomo

La red SA de T-Mobile ya cubre a 300 millones de estadounidenses, otorgando al operador una ventaja en tiempo de comercialización en la segmentación de red para el IoT industrial.[1]Centro de Prensa de T-Mobile US, "Hito de Cobertura Nacional 5G Autónoma," t-mobile.com El retraso en el lanzamiento SA de Verizon hasta 2025 subraya las dificultades de integración que los operadores más pequeños también pueden encontrar. Las empresas que adoptan SA observan reducciones de latencia cercanas al 40% en comparación con el 5G no autónomo, lo que permite análisis en tiempo real en proyectos piloto de movilidad autónoma. Los contratos federales vinculados a los marcos de ciberseguridad del NIST añaden complejidad de cumplimiento, pero aseguran flujos de ingresos duraderos. En conjunto, el impulso del SA posiciona al mercado de servicios de telecomunicaciones de EE. UU. para monetizar las comunicaciones de baja latencia ultraconfiables en los ámbitos de la manufactura inteligente, la telesalud y los vehículos conectados.

Demanda Empresarial de Redes Celulares Privadas e Integración de Computación en el Borde de la Red

El número de sitios 5G privados aumentó un 180% interanual en 2024, ya que fábricas y almacenes reemplazaron el Wi-Fi con conectividad determinista para vehículos guiados autónomos.[2]Microsoft Corporation, "Inversión en Infraestructura de IA de USD 3.300 millones en Wisconsin," microsoft.com Los nodos de computación en el borde de la red reducen la latencia de ida y vuelta por debajo de los 10 milisegundos, un umbral vital para el control de calidad en tiempo real en la producción de semiconductores y productos farmacéuticos. El programa 5G-to-Next-G del Departamento de Defensa de USD 600 millones valida la arquitectura, mientras que la certificación FedRAMP filtra a los proveedores no preparados. Los hiperescaladores se están asociando con operadores para preintegrar servicios en el borde de la red, redefiniendo el mercado de servicios de telecomunicaciones de EE. UU. como una plataforma integral en lugar de una mera utilidad de conectividad.

Crecientes Necesidades de Ancho de Banda de los Centros de Datos de Inteligencia Artificial Generativa

Las cargas de trabajo de entrenamiento de inteligencia artificial generativa demandan un ancho de banda más de 1.000 veces superior al de las aplicaciones empresariales típicas, impulsando construcciones a hiperescala en el norte de Virginia y el Triángulo de Texas. El compromiso de USD 3.300 millones de Microsoft en Wisconsin ilustra la escala de las actualizaciones de red necesarias para rutas de fibra de 400 Gbps. Las escaseces regionales de hilos de fibra inflan los precios, creando oportunidades de ingresos premium para los proveedores de tramo intermedio. Las regulaciones ambientales que exigen el uso de energías renovables influyen en la selección de sitios, orientando la expansión de la red hacia estados ricos en energía eólica y solar. El efecto de clúster consolida volúmenes de tráfico a largo plazo, asegurando un potencial alcista sostenido para el mercado de servicios de telecomunicaciones de EE. UU.

Financiamiento de Infraestructura a través del Programa BEAD

La asignación de USD 42,45 mil millones del BEAD se inclina fuertemente hacia la fibra, dando forma a las carteras de pedidos de los proveedores hasta 2030.[3]Administración Nacional de Telecomunicaciones e Información, "Programa de Equidad, Acceso y Despliegue de Banda Ancha," ntia.doc.gov Solo Texas canalizará USD 3.300 millones para llegar a 1,5 millones de instalaciones no atendidas. Las cláusulas de Compra en América elevan los costos de materiales, pero revitalizan las plantas de cable nacionales, aliviando gradualmente las escaseces de suministro. El financiamiento predecible a varios años da confianza a los proveedores rurales más pequeños para escalar, mientras que los contratistas de construcción disfrutan de visibilidad sobre la demanda de mano de obra. En general, el BEAD sustenta una expansión fundamental de la huella del mercado de servicios de telecomunicaciones de EE. UU. hacia geografías previamente no rentables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación en los Costos de Construcción de Fibra y Escasez de Mano de Obra | -0.7% | Nacional, particularmente aguda en regiones rurales y montañosas | Corto plazo (≤ 2 años) |

| Escrutinio Regulatorio sobre Prácticas de Tarifas Abusivas y Restablecimiento de la Neutralidad de la Red | -0.4% | Nacional, con costos de cumplimiento que varían según el tamaño del operador | Mediano plazo (2-4 años) |

| Disminución del ARPU de Voz Tradicional | -0.3% | Nacional, acelerada en mercados urbanos con alta penetración móvil | Largo plazo (≥ 4 años) |

| Riesgo de Sustitución por Banda Ancha Satelital en Áreas Remotas | -0.2% | América rural, particularmente en áreas más allá del alcance del despliegue de fibra | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inflación en los Costos de Construcción de Fibra y Escasez de Mano de Obra

Los precios del cable de fibra óptica aumentaron un 35% en 2024, mientras que los salarios de los técnicos especializados subieron un 18% a medida que los operadores competían por equipos escasos. Las rutas montañosas cuestan hasta un 60% más que las construcciones en terreno plano, causando retrasos en los cronogramas que superan los seis meses en el 40% de los proyectos. Los mandatos de salario prevaleciente bajo el BEAD intensifican la escasez de contratistas, lo que lleva a los operadores a acumular materiales y comprometer capital de trabajo. A pesar de estos obstáculos, los beneficios de capacidad a largo plazo mantienen las construcciones de fibra económicamente racionales, aunque con mayor intensidad de capital para el mercado de servicios de telecomunicaciones de EE. UU.

Escrutinio Regulatorio sobre Prácticas de Tarifas Abusivas y Restablecimiento de la Neutralidad de la Red

La aplicación de la Comisión Federal de Comunicaciones aseguró USD 2.900 millones en reembolsos a consumidores en 2024, obligando a los operadores a eliminar las tarifas de activación y actualización. Las normas de neutralidad de la red prohíben la priorización de pago, erosionando los ingresos auxiliares al tiempo que aumentan los gastos generales de gestión del tráfico. Las auditorías de cumplimiento ahora exigen pruebas detalladas de tratamiento no discriminatorio, elevando los gastos operativos, particularmente para los operadores más pequeños. Aunque la transparencia aumenta la confianza de los usuarios, la compresión de márgenes a corto plazo modera el crecimiento del mercado de servicios de telecomunicaciones de EE. UU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Reconfiguran la Conectividad

Los datos y la mensajería capturaron el 39,54% de los ingresos de 2024 en el mercado de servicios de telecomunicaciones de EE. UU., superando a todas las demás categorías con una perspectiva de CAGR del 8,67% hasta 2030. La voz retiene una participación de ingresos del 25% ya que los paquetes ilimitados enmascaran los precios por línea, y la televisión de pago continúa perdiendo terreno frente a los agregadores de transmisión. El crecimiento histórico muestra que los servicios de datos se aceleran del 6,2% durante 2019-2024 al ritmo actual, impulsados por las migraciones a la nube y los volúmenes de IoT que requieren ancho de banda garantizado.

Dentro de los datos, la banda ancha móvil mejorada con 5G monetiza las ganancias de capacidad a través de planes premium, mientras que los datos fijos apuntan a SD-WAN empresarial y acceso dedicado a internet. El cumplimiento de los mandatos de seguridad federales posiciona a los operadores certificados para ganar cargas de trabajo gubernamentales, reforzando la primacía de los servicios de datos en el mercado de servicios de telecomunicaciones de EE. UU. La escalabilidad superior del segmento asegura su estatus como motor de crecimiento y entorno de innovación para casos de uso emergentes como la realidad extendida inmersiva y la robótica conectada.

Por Transmisión: Las Redes Cableadas Lideradas por Fibra Mantienen la Ventaja

La infraestructura cableada generó el 47,22% de los ingresos de 2024 y se prevé que se expanda a una CAGR del 6,02%. La fibra hasta el local domina en las zonas metropolitanas densas donde la economía de los edificios multifamiliares justifica la apertura de zanjas, mientras que el cobre heredado persiste principalmente en los circuitos punto a punto empresariales. La transmisión inalámbrica, que abarca la macro-celular y el satélite, sigue siendo indispensable para la movilidad y el alcance remoto, aunque los límites del espectro limitan su capacidad para sustituir a la fibra en cargas de trabajo con alta demanda de capacidad.

El tamaño del mercado de servicios de telecomunicaciones de EE. UU. para las construcciones cableadas se beneficia de curvas de costos favorables a medida que los precios de los equipos bajan con el volumen y las políticas de acceso abierto se extienden. Las redes híbridas habilitadas por CBRS difuminan aún más la línea entre cableado e inalámbrico, optimizando el backhaul donde la apertura de zanjas es prohibitiva. Las constelaciones de satélites de órbita baja terrestre añaden resiliencia, pero siguen teniendo restricciones de ancho de banda, manteniendo a la fibra firmemente en la delantera para la conectividad empresarial de misión crítica.

Por Usuario Final: Los Consumidores Dominan Mientras el Comercio Electrónico Crece con Fuerza

Los consumidores generaron el 61,66% de los ingresos de 2024, lo que refleja la amplia adopción de banda ancha y el aumento del gasto promedio en niveles de velocidad premium. Los segmentos empresarial y del sector público comparten el resto, donde se espera que el comercio electrónico registre una CAGR del 7,24% hasta 2030, respaldado por nodos de computación en el borde de la red que reducen los tiempos de entrega de última milla. La manufactura, la energía y la atención médica se sitúan por detrás con un crecimiento constante del 4-6%, marcado por los ciclos de aprobación regulatoria y presupuestación de gastos de capital.

El crecimiento del consumidor se está moderando a medida que la banda ancha urbana se acerca a la saturación, aunque los jugadores y los hogares con transmisión en 4K continúan ampliando sus planes. Los actores del comercio electrónico ven la latencia de red como un diferenciador de la experiencia del cliente, impulsando inversiones en zonas de borde en las instalaciones que profundizan las relaciones con los operadores. Los proyectos de equidad digital del sector público bajo el BEAD amplían aún más la base de usuarios finales, reforzando la resiliencia a largo plazo del mercado de servicios de telecomunicaciones de EE. UU.

Análisis Geográfico

El desempeño regional varía ampliamente en el mercado de servicios de telecomunicaciones de EE. UU. El Noreste y la Costa Oeste ofrecen el ARPU más alto, respaldados por densos ecosistemas tecnológicos que valoran la redundancia y la latencia inferior a 10 milisegundos. El Sureste es el de mayor crecimiento con una CAGR del 6,8%, ya que los flujos de población, la relocalización de la manufactura y la construcción de centros de datos impulsan la demanda de enlaces de fibra.

Los condados rurales de las Montañas Rocosas y las Grandes Llanuras se benefician desproporcionadamente de las adjudicaciones del BEAD, que a menudo superan los USD 1.000 por instalación no atendida. El cinturón industrial del Medio Oeste aprovecha las redes privadas para plantas automotrices y de logística, mientras que el Triángulo de Texas absorbe la densificación inalámbrica para apoyar un crecimiento anual de la población del 2%.

El mapeo de la Comisión Federal de Comunicaciones muestra que 21,3 millones de estadounidenses aún carecen de servicio de 25/3 Mbps. Las tierras tribales y las regiones montañosas representan las construcciones más difíciles, con el terreno inflando los costos hasta en un 60%. Las rigurosas revisiones ambientales de California añaden ocho meses a los permisos típicos de fibra, subrayando la interacción entre las normas estatales y la velocidad de despliegue en el mercado de servicios de telecomunicaciones de EE. UU.

Panorama Competitivo

El mercado de servicios de telecomunicaciones de EE. UU. presenta una concentración moderada: los cuatro principales operadores poseen el 65% de los ingresos inalámbricos. Las ventajas de escala se acumulan para las empresas que combinan fibra nacional, espectro de banda media y asociaciones en la nube. La ventaja inicial de T-Mobile en 5G SA desbloquea contratos tempranos de segmentación empresarial, mientras que Verizon apuesta por la fibra suburbana para compensar los límites de capacidad del acceso inalámbrico fijo. AT and T se alinea con los hiperescaladores para colocar núcleos en el borde de la red, y los principales operadores de cable como Charter se apoyan en la fibra rural para diversificarse más allá de los mercados de módems de cable.

Los disruptores incluyen operadores satelitales con autorización de servicio móvil, proveedores de nube que ofrecen 5G privado llave en mano y operadores especializados que explotan CBRS para mercados verticales. Los ensayos de Open RAN tienen como objetivo reducir la dependencia de proveedores y acelerar el despliegue de funciones. Los movimientos estratégicos se centran en subastas de espectro, acuerdos de uso compartido de infraestructura y automatización de redes habilitada por inteligencia artificial para reducir los gastos operativos.

En general, la intensidad competitiva impulsa la innovación al tiempo que preserva espacio para participantes especializados, manteniendo un mercado de servicios de telecomunicaciones de EE. UU. dinámico pero disciplinado.

Líderes de la Industria de Servicios de Telecomunicaciones de Estados Unidos

Verizon Communications Inc.

Comcast Corporation

Charter Communications Inc.

T-Mobile US Inc.

Lumen Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Verizon destinó USD 2.100 millones para construcciones de fibra suburbana con el objetivo de llegar a 3 millones de instalaciones para 2027.

- Septiembre de 2025: T-Mobile cerró la adquisición de Ka'ena Corporation por USD 1.350 millones, añadiendo 5 millones de suscriptores de prepago.

- Julio de 2025: Charter se comprometió con USD 5.000 millones para la expansión de fibra rural hasta 2028 en conjunto con cooperativas eléctricas locales.

- Junio de 2025: Starlink obtuvo la autorización de la Comisión Federal de Comunicaciones para servicios de satélite móvil que permiten la conectividad directa al dispositivo.

Alcance del Informe del Mercado de Servicios de Telecomunicaciones de Estados Unidos

| Servicios de Voz | Cableado |

| Inalámbrico | |

| Servicios de Datos y Mensajería | Servicios de Datos Móviles |

| Servicios de Datos Fijos | |

| Servicios de Televisión de Pago y OTT |

| Cableado | Fibra Óptica |

| Cable de Cobre | |

| Inalámbrico | Redes Celulares |

| Comunicación por Satélite |

| Consumidor | |

| Empresas | Manufactura |

| Energía y Servicios Públicos | |

| Transporte y Logística | |

| Sector Público | |

| Atención Médica | |

| Comercio Electrónico | |

| Otros |

| Por Tipo de Servicio | Servicios de Voz | Cableado |

| Inalámbrico | ||

| Servicios de Datos y Mensajería | Servicios de Datos Móviles | |

| Servicios de Datos Fijos | ||

| Servicios de Televisión de Pago y OTT | ||

| Por Transmisión | Cableado | Fibra Óptica |

| Cable de Cobre | ||

| Inalámbrico | Redes Celulares | |

| Comunicación por Satélite | ||

| Por Usuario Final | Consumidor | |

| Empresas | Manufactura | |

| Energía y Servicios Públicos | ||

| Transporte y Logística | ||

| Sector Público | ||

| Atención Médica | ||

| Comercio Electrónico | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Cuánto gasta EE. UU. en servicios de telecomunicaciones en 2025?

El tamaño del mercado de servicios de telecomunicaciones de EE. UU. alcanza USD 451,7 mil millones en 2025.

¿Cuál es el ritmo de crecimiento proyectado hasta 2030?

Se prevé que los ingresos agregados aumenten a USD 601,2 mil millones, lo que equivale a una CAGR del 5,88%.

¿Qué segmento se expande más rápido?

Los servicios de datos y mensajería muestran la CAGR más alta del 8,67% hasta 2030.

¿Por qué es importante el 5G autónomo para las empresas?

Los núcleos SA permiten la segmentación de red, ofreciendo una latencia inferior a 10 milisegundos, esencial para el IoT industrial y el análisis en tiempo real.

¿Cómo influye el programa BEAD en la conectividad rural?

El BEAD destina USD 42,45 mil millones para construcciones de fibra, llevando banda ancha de alta velocidad a millones de instalaciones no atendidas, especialmente en estados rurales.

¿Qué tendencia competitiva define 2025?

La convergencia de operadores, cable, nube y empresas satelitales se intensifica, con los cuatro principales manteniendo aún alrededor del 65% de los ingresos inalámbricos.

Última actualización de la página el: