Tamaño y Participación del Mercado de Ciberseguridad en Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

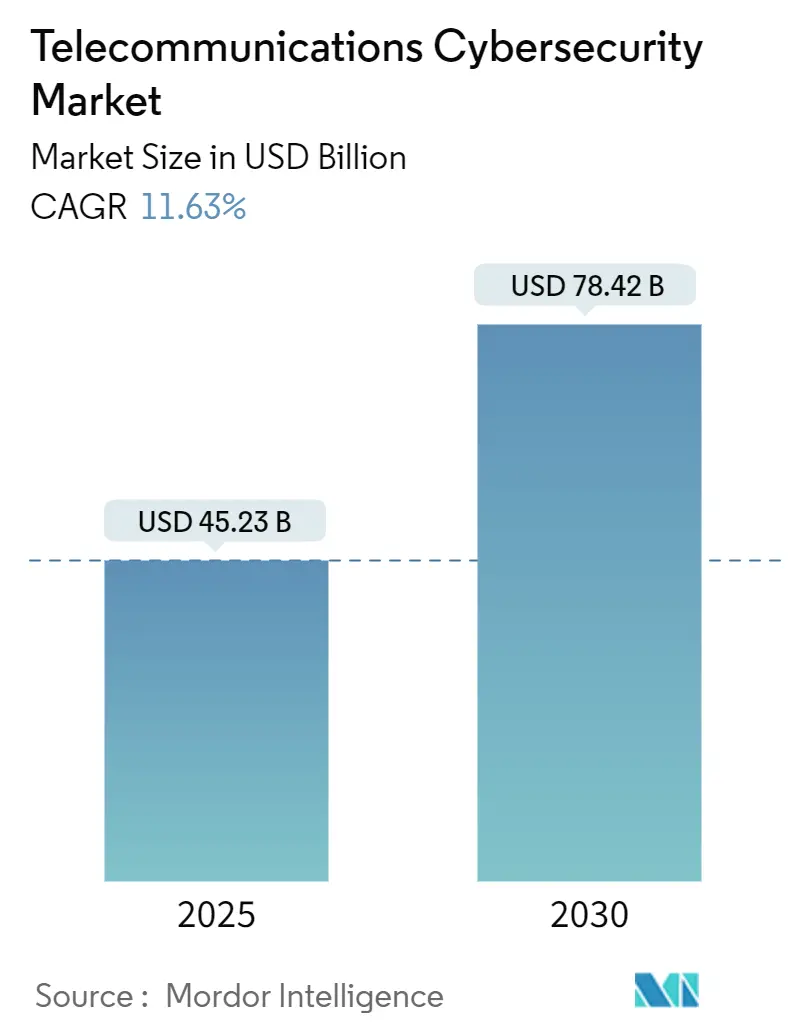

| Tamaño del Mercado (2025) | 45.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 78.42 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad en Telecomunicaciones por Mordor Intelligence

El tamaño del mercado de ciberseguridad en telecomunicaciones se situó en USD 45,23 mil millones en 2025 y está previsto que avance hasta USD 78,42 mil millones en 2030, lo que se traduce en una CAGR del 11,63% durante el período de pronóstico. El auge de los despliegues de 5G, la creciente adopción de la nube y los mandatos más estrictos de protección de datos a nivel mundial se están combinando para reposicionar la seguridad de redes de un centro de costos a una prioridad a nivel de directorio. Los operadores de Nivel 1 están asignando una proporción creciente de sus presupuestos anuales de red a controles de confianza cero, mientras que los operadores virtuales de redes móviles (MVNOs) más pequeños están adoptando modelos de servicio basados en el consumo que reducen la intensidad de capital. La demanda se ve impulsada además por las intensificadas intrusiones patrocinadas por estados y las campañas de fraude altamente automatizadas que explotan las debilidades de señalización, lo que lleva a los operadores a consolidar herramientas puntuales en plataformas de seguridad integradas. Los esquemas de certificación de seguridad de O-RAN también están acelerando la convergencia de plataformas, ya que los operadores buscan simplificar la gestión de proveedores y obtener visibilidad uniforme de políticas en dominios físicos, virtuales y en la nube. Como resultado, se espera que el mercado de ciberseguridad en telecomunicaciones siga siendo uno de los segmentos de mayor crecimiento compuesto en el panorama más amplio de seguridad empresarial.

Conclusiones Clave del Informe

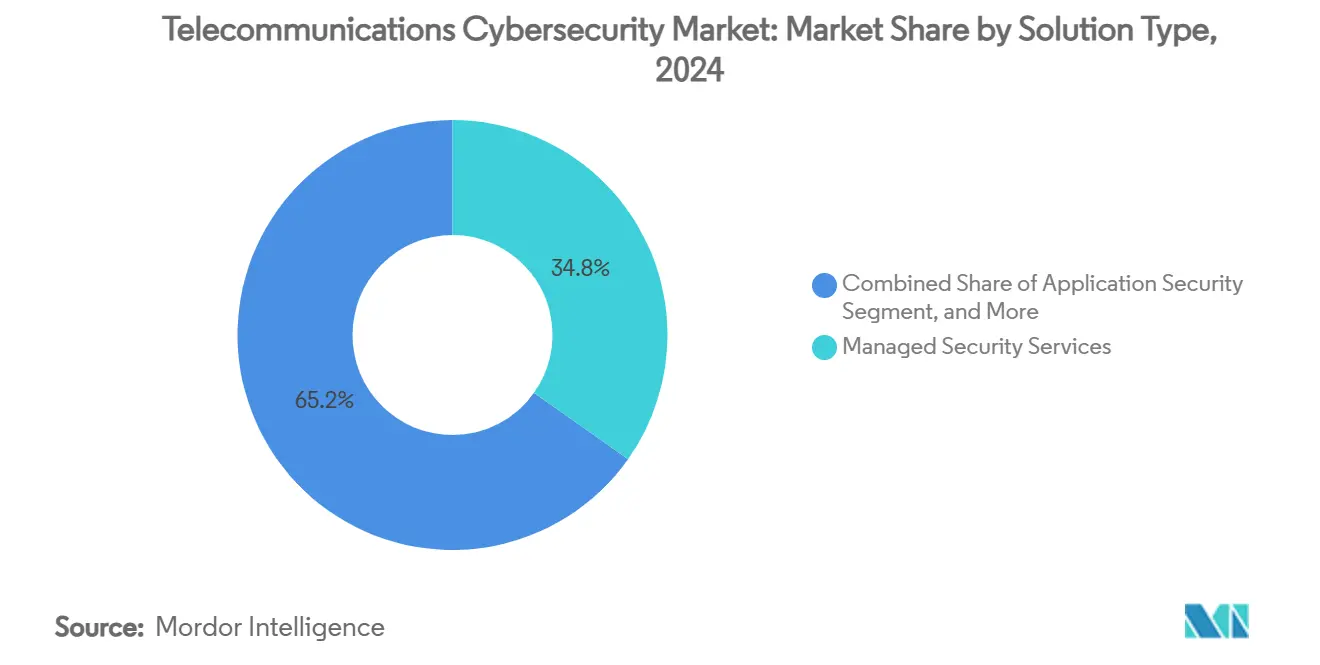

- Por Servicios de Seguridad Gestionados, estos capturaron el 34,81% de la participación del mercado de ciberseguridad en telecomunicaciones en 2024, mientras que Análisis de Seguridad/SIEM registró el mayor crecimiento proyectado con una CAGR del 13,74% hasta 2030.

- Los modelos de implementación en la Nube representaron el 44,31% del tamaño del mercado de ciberseguridad en telecomunicaciones en 2024, pero se prevé que los enfoques híbridos escalen a una CAGR del 19,02% hasta 2030 gracias a los requisitos de soberanía de datos y latencia.

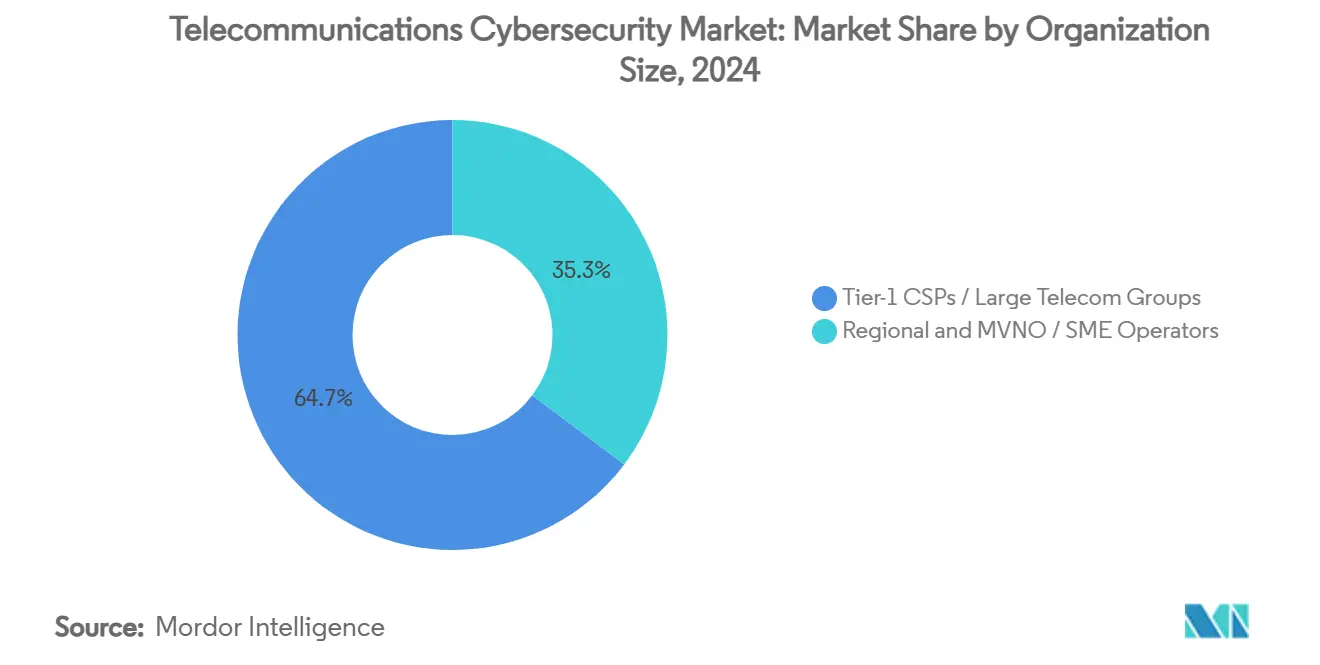

- Los proveedores de servicios de comunicaciones (CSPs) de Nivel 1 concentraron el 64,72% de la demanda global en 2024; se espera que los operadores regionales y MVNO se expandan a una CAGR del 14,08% e influyan en las compras hacia la entrega basada en SaaS.

- La Seguridad del Plano de Control representó el 19,81% de la participación del mercado de ciberseguridad en telecomunicaciones en 2024, mientras que la Seguridad de Señalización está en camino de alcanzar una CAGR del 18,54% hasta 2030 a medida que el corte de red 5G multiplica los dominios de señalización.

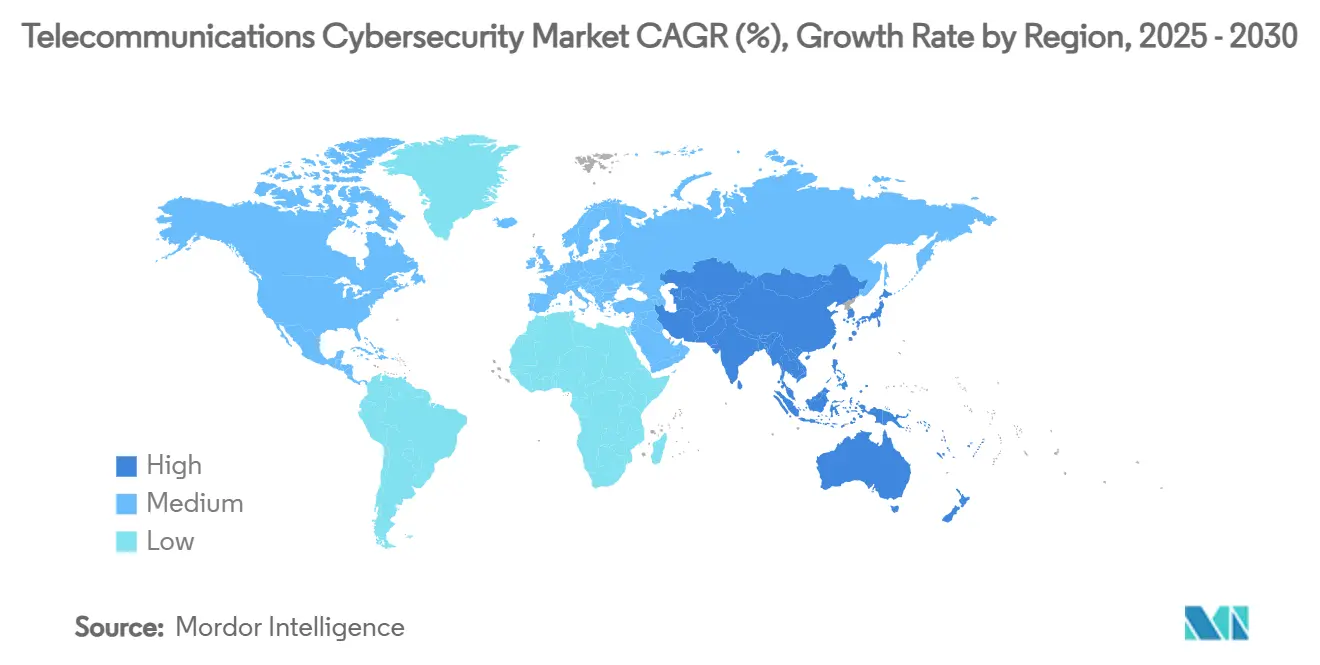

- América del Norte lideró con una participación regional del 32,85% en 2024; se prevé que Asia-Pacífico supere a todas las regiones con una CAGR del 14,73%, impulsada por inversiones a gran escala en 5G y nuevas leyes de ciberseguridad.

Tendencias e Información del Mercado Global de Ciberseguridad en Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los despliegues de 5G que amplían la superficie de ataque | +2.8% | Global, con concentración en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de protección de datos nacionales y globales más estrictos | +2.1% | Global, con mayor impacto en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Escalada de incidentes de fraude en telecomunicaciones (intercambio de SIM, DDoS) | +1.9% | Global, con particular gravedad en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de entornos nativos en la nube y NFV que requieren controles de confianza cero | +1.7% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Vulnerabilidades en el backhaul satelital que impulsan nuevo gasto | +1.2% | Global, con foco en regiones remotas y desatendidas | Largo plazo (≥ 4 años) |

| Programas de certificación de seguridad de Open RAN que aceleran la adopción de herramientas | +0.9% | América del Norte, Europa y mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los despliegues de 5G que amplían la superficie de ataque

Las redes 5G comerciales se despliegan con arquitecturas basadas en servicios que desacoplan los planos de control y de usuario, multiplicando los puntos de entrada potenciales en comparación con los diseños heredados de 4G.[1]Heidi Adams, "Asegurando el 5G con IA," Nokia, nokia.com El corte de red crea subredes lógicamente aisladas que cada una requiere aplicación de políticas específicas, elevando así la demanda de Análisis de Seguridad/SIEM capaz de correlacionar anomalías en miles de instancias virtuales. Los nodos de borde distribuidos acercan las funciones críticas a los usuarios, obligando a los operadores a proteger microcentros de datos y unidades de radio dispersos. Los operadores dedican ahora entre el 15% y el 20% de los presupuestos de nuevas construcciones a seguridad frente al 8%-12% bajo 4G, lo que impulsa directamente el mercado de ciberseguridad en telecomunicaciones. Los proveedores capaces de automatizar la orquestación de políticas entre cortes y regiones están ganando tracción competitiva.

Mandatos de protección de datos nacionales y globales más estrictos

La Directiva NIS2 de la Unión Europea obliga a las entidades de telecomunicaciones a notificar incidentes en un plazo de 24 horas e introduce multas de hasta EUR 10 millones (USD 11 millones) por incumplimiento, impulsando actualizaciones urgentes en monitoreo y gestión de identidades.[2]ENISA, "Apoyo a la Implementación de NIS2 mediante Orientación Práctica," enisa.europa.eu La Ley de Protección de Datos Personales Digitales de India impone la notificación de brechas en un plazo de seis horas y sanciones de hasta el 4% de la facturación global, extendiendo la presión regulatoria hacia Asia. En los Estados Unidos, la Comisión Federal de Comunicaciones activó controles más estrictos de intercambio de SIM en julio de 2024, haciendo obligatoria la autenticación multifactor para los procesos de portabilidad numérica.[3]Comisión Federal de Comunicaciones, "La FCC Anuncia la Fecha de Cumplimiento Efectivo para el Elemento de Intercambio de SIM," fcc.gov En conjunto, estos estatutos obligan a los operadores a demostrar control de acceso granular y visibilidad en tiempo real, sosteniendo un crecimiento de dos dígitos en herramientas de gestión de identidades y accesos y análisis dentro del mercado de ciberseguridad en telecomunicaciones.

Escalada de incidentes de fraude en telecomunicaciones (intercambio de SIM, DDoS)

Los casos de intercambio de SIM aumentaron un 40% entre 2023 y 2024, permitiendo a los delincuentes interceptar contraseñas de un solo uso basadas en SMS y obtener el control de cuentas que repercuten en plataformas bancarias y de criptomonedas. El hackeo de alto perfil de la cuenta X de la Comisión de Bolsa y Valores de los Estados Unidos reveló cómo las debilidades en telecomunicaciones pueden perturbar los mercados de capitales e inflar los precios de los activos digitales en cuestión de minutos. Actores patrocinados por estados, como Salt Typhoon vinculado a China, han infiltrado importantes operadores de los Estados Unidos para recopilar datos de suscriptores. Estos incidentes elevan la percepción del riesgo a nivel de directorio, aceleran el despliegue de detección de anomalías impulsada por IA y consolidan el mercado de ciberseguridad en telecomunicaciones como una prioridad de gasto de primer orden.

Adopción de entornos nativos en la nube y NFV que requieren controles de confianza cero

A medida que se extiende la virtualización de funciones de red, el 96% de los operadores cita mayores preocupaciones de seguridad en la nube, particularmente en torno a las API basadas en servicios que gestionan las comunicaciones entre funciones. Los estándares 3GPP exigen TLS mutuo en todas las funciones del núcleo 5G, ampliando el alcance de la gestión del ciclo de vida de certificados. Sin embargo, aplicar cifrados de 256 bits puede añadir latencia a menos que se compense con aceleración por hardware, lo que fomenta la adopción de dispositivos de cifrado en línea y orquestadores de seguridad definidos por software capaces de equilibrar el rendimiento y la confianza. Esta transición sitúa las arquitecturas de confianza cero en el corazón del mercado de ciberseguridad en telecomunicaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones presupuestarias de las redes heredadas | -1.8% | Global, con particular impacto en mercados emergentes y operadores más pequeños | Mediano plazo (2-4 años) |

| Escasez de talento cibernético especializado en telecomunicaciones | -1.4% | Global, con escasez aguda en mercados desarrollados | Largo plazo (≥ 4 años) |

| Complejidad de integración de múltiples proveedores | -0.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Límites de control de exportación de cifrado en mercados emergentes | -0.6% | Mercados emergentes, particularmente en Asia-Pacífico, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones presupuestarias de las redes heredadas

Los operadores deben mantener las infraestructuras de PSTN y 3G al tiempo que financian las actualizaciones del núcleo 5G, lo que genera compromisos de asignación que ralentizan los ciclos de renovación de seguridad. Los conmutadores heredados a menudo carecen de capacidad de registro moderna, lo que complica la visibilidad de amenazas de extremo a extremo y obliga a los operadores a aceptar un mayor riesgo residual o a acelerar el desmantelamiento. La racionalización del capital es más aguda en los mercados emergentes donde el ingreso promedio por usuario (ARPU) se mantiene estable, lo que frena el crecimiento a corto plazo en el mercado de ciberseguridad en telecomunicaciones.

Escasez de talento cibernético especializado en telecomunicaciones

El ochenta y nueve por ciento de los operadores anticipa déficits de personal en 2025, especialmente en operaciones de seguridad con conocimiento de protocolos e ingeniería del núcleo 5G. Los candidatos con habilidades combinadas en telecomunicaciones y ciberseguridad exigen salarios premium, lo que infla las estructuras de costos operativos. La escasez impulsa la externalización a proveedores de servicios de seguridad gestionados (MSSPs), pero también retrasa los despliegues locales complejos, suavizando el potencial de crecimiento de los ingresos totales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Los Servicios Gestionados Lideran la Consolidación de Plataformas

Los Servicios de Seguridad Gestionados concentraron el 34,81% de la participación del mercado de ciberseguridad en telecomunicaciones en 2024, ya que los operadores buscaban monitoreo las 24 horas del día, los 7 días de la semana sin ampliar la plantilla interna. Se proyecta que Análisis de Seguridad/SIEM se acelere a una CAGR del 13,74% hasta 2030, impulsado por la retención obligatoria de registros y la búsqueda de amenazas en tiempo real vinculada a los plazos nacionales de notificación de incidentes.

El cambio hacia redes definidas por software amplía la superficie de ataque tanto en las capas de contenedores como de microservicios, elevando la demanda de controles especializados de seguridad de aplicaciones, nube y cifrado de datos. Los proveedores que integran funciones de cortafuegos, DDoS, gestión de identidades y accesos e interceptación legal en paneles de control únicos están mejor posicionados, ya que los operadores buscan simplificar la proliferación de herramientas y reducir el tiempo medio de detección en sus implementaciones del mercado de ciberseguridad en telecomunicaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: Los Modelos Híbridos Equilibran el Control y la Escalabilidad

Las ofertas entregadas en la nube aseguraron el 44,31% de la participación del tamaño del mercado de ciberseguridad en telecomunicaciones en 2024, aprovechando el entusiasmo de los operadores por el cómputo elástico y las actualizaciones automatizadas. Sin embargo, se espera que las arquitecturas híbridas registren una CAGR del 19,02% para 2030, ya que el tráfico sensible a la latencia y los mandatos de datos soberanos mantienen ciertas cargas de trabajo del plano de control en las instalaciones locales.

Operadores como BT y Deutsche Telekom segmentan las cargas de trabajo entre núcleos privados e infraestructura como servicio (IaaS) pública, orquestando políticas mediante plantillas de seguridad como código centralizadas. Este diseño reduce el aprovisionamiento excesivo al tiempo que conserva la inspección local de paquetes en los sitios de borde, demostrando un camino pragmático para la adopción a gran escala en todo el mercado de ciberseguridad en telecomunicaciones.

Por Tamaño de Organización: El Dominio de Nivel 1 Impulsa la Inversión en Innovación

Los CSPs de Nivel 1 representaron el 64,72% del gasto en 2024, desplegando a menudo arquitecturas a medida financiadas a través de presupuestos de transformación plurianuales. En contraste, se prevé que los operadores regionales y MVNO aumenten sus desembolsos a una CAGR del 14,08% adoptando paquetes de SECaaS estandarizados que escalan con el crecimiento de suscriptores y reducen el gasto de capital inicial.

La divergencia crea un entorno de compras a dos velocidades: los grandes operadores globales son pioneros en la fusión de inteligencia de amenazas impulsada por IA, mientras que los competidores prefieren controles llave en mano mapeados según la norma ISO. Sin embargo, ambos grupos priorizan el cumplimiento rápido de los mismos marcos normativos, manteniendo el mercado global de ciberseguridad en telecomunicaciones en un arco de crecimiento consistente.

Por Capa de Seguridad: El Dominio del Plano de Control Enfrenta Desafíos de Señalización

La Seguridad del Plano de Control contribuyó con el 19,81% de los ingresos de 2024, protegiendo la gestión de sesiones y la selección de rutas que sustentan la continuidad del servicio [3gpp.org]. Las herramientas de capa de señalización están en camino de alcanzar una CAGR del 18,54% a medida que la señalización específica de cortes en 5G-SA exige inspección granular y detección de anomalías.

La integración de capas se está volviendo no opcional; los analizadores de paquetes deben correlacionar la escucha clandestina de la capa física, la inyección de la capa de transporte y el abuso de API de la capa de aplicación bajo análisis unificados. Los proveedores que demuestran cifrado de baja latencia en línea con rendimiento de grado operador están atrayendo valoraciones premium dentro del mercado de ciberseguridad en telecomunicaciones.

Análisis Geográfico

América del Norte representó el 32,85% de los ingresos globales en 2024, ya que la Comisión Federal de Comunicaciones endureció las regulaciones de intercambio de SIM y grandes operadores —entre ellos Verizon— vincularon públicamente la confianza de marca a las inversiones en ciberresiliencia. La adopción madura de suites de gestión de identidades y accesos y análisis, junto con los primeros pilotos de Open RAN, garantiza un crecimiento constante pero más incremental en comparación con las regiones emergentes.

La cohesiva legislación NIS2 de Europa armoniza las expectativas en 27 estados miembros, obligando tanto a los operadores incumbentes como a los competidores a nivelar los protocolos de gestión de riesgos. Los retrasos en las transposiciones nacionales han añadido incertidumbre de cumplimiento, pero también intensifican la urgencia de desplegar controles listos para el mercado una vez que las normas finales se consoliden. La preferencia por la implementación híbrida es pronunciada, reflejando las políticas de residencia de datos impulsadas por el RGPD que configuran las compras en todo el mercado de ciberseguridad en telecomunicaciones.

Asia-Pacífico ofrece la trayectoria más alta con una CAGR del 14,73% hasta 2030, impulsada por el presupuesto federal de ciberseguridad de USD 250 millones de India y los imperativos de cadena de suministro doméstica de Japón que canalizan el gasto hacia socios del ecosistema local. Los masivos despliegues de estaciones base 5G en China, India e Indonesia se traducen en nuevas oportunidades de incorporación para los servicios de seguridad nativos en la nube, posicionando a la región como el principal motor de ingresos incrementales para el mercado de ciberseguridad en telecomunicaciones.

Panorama Competitivo

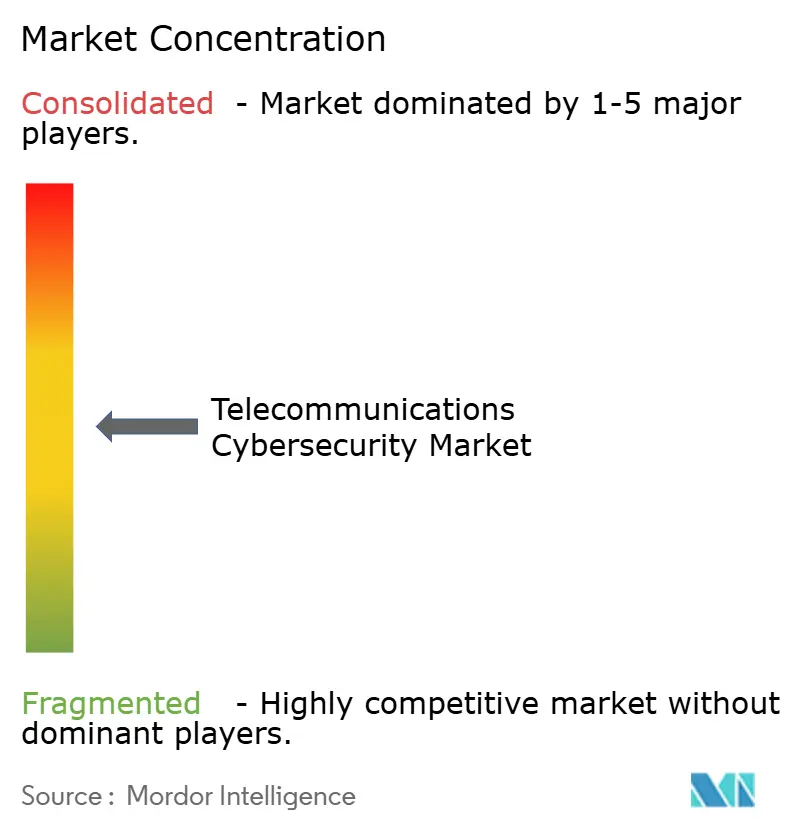

El mercado sigue siendo moderadamente fragmentado: los titanes del equipamiento de redes como Cisco, Nokia y Ericsson aprovechan sus posiciones integradas para vender módulos de seguridad adicionales, mientras que las empresas de ciberseguridad puras —incluidas Palo Alto Networks y Fortinet— compiten en análisis de comportamiento y eficacia del aprendizaje automático. La consolidación está ganando ritmo; entre 2024 y 2025 se produjeron operaciones como la adquisición de Venafi por parte de CyberArk por USD 1.540 millones, que incorpora la gestión de identidades de máquinas a las carteras de acceso privilegiado, señalando un impulso hacia pilas integradas.

La estandarización de Open RAN perturba la contratación tradicional al reducir los costos de cambio entre proveedores de radio. Los nuevos participantes que aprovechan las interfaces abiertas pueden diferenciarse en seguridad, no en el bloqueo de hardware heredado, inyectando presión competitiva que en última instancia amplía la elección de soluciones para los operadores. Mientras tanto, las carreras de innovación en torno al cifrado resistente a la computación cuántica y las simulaciones de ataques generadas por IA están dando lugar a empresas especializadas que, aunque de nicho hoy en día, podrían remodelar los grupos de valor dentro del mercado de ciberseguridad en telecomunicaciones si sus tecnologías maduran hasta alcanzar factores de forma de grado operador.

El éxito de los proveedores depende cada vez más de demostrar un retorno cuantificable sobre el gasto en mitigación de riesgos —medido en una resolución de incidentes más rápida, menores pérdidas por fraude y cumplimiento normativo verificado. Aquellos capaces de evidenciar dichas métricas a través de paneles de control unificados y acuerdos de nivel de servicio basados en resultados están ganando una participación premium en la cartera de los compradores en todos los segmentos, reforzando la evolución estratégica de la industria de ciberseguridad en telecomunicaciones.

Líderes de la Industria de Ciberseguridad en Telecomunicaciones

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Juniper Networks, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: KDDI y NEC formaron una alianza estratégica de ciberseguridad para localizar el aseguramiento de la cadena de suministro y codesarrollar dispositivos de seguridad 5G, reforzando el impulso de Japón hacia la protección autónoma de infraestructuras críticas y abriendo rutas de venta cruzada para la pila de análisis de IA de NEC.

- Marzo de 2025: NTT Communications reveló un acceso no autorizado que afectó a 18.000 clientes empresariales; la brecha está llevando a los operadores regionales a reforzar los marcos de gobernanza de terceros y está generando demanda a corto plazo de servicios de monitoreo continuo que verifican las rutas de acceso de los socios.

- Enero de 2025: La Coalición Global de Telecomunicaciones emitió principios de certificación de Open RAN, proporcionando a los operadores un modelo de validación de seguridad que podría comprimir el tiempo de despliegue para entornos de RAN de múltiples proveedores y estimular la inversión en herramientas de pruebas de cumplimiento automatizadas.

- Diciembre de 2024: La Comisión Europea inició acciones de infracción contra 23 estados miembros por la adopción tardía de NIS2; la incertidumbre está llevando a los operadores a acelerar los controles provisionales y a contratar socios de servicios profesionales para interpretar las obligaciones legales en evolución.

Alcance del Informe Global del Mercado de Ciberseguridad en Telecomunicaciones

| Seguridad de Redes |

| Seguridad de Aplicaciones |

| Seguridad en la Nube y Virtualización |

| Seguridad de Datos y Cifrado |

| Gestión de Identidades y Accesos |

| Análisis de Seguridad/SIEM |

| Servicios de Seguridad Gestionados |

| Soluciones de Interceptación Legal |

| Local |

| Nube |

| Híbrido |

| CSPs de Nivel 1 / Grandes Grupos de Telecomunicaciones |

| Operadores Regionales y MVNO / Operadores Pymes |

| Seguridad de Capa Física |

| Capa de Transporte |

| Seguridad de Señalización |

| Seguridad de Capa de Aplicación |

| Seguridad del Plano de Control |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Turquía | ||

| Arabia Saudita | ||

| Israel | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Solución | Seguridad de Redes | ||

| Seguridad de Aplicaciones | |||

| Seguridad en la Nube y Virtualización | |||

| Seguridad de Datos y Cifrado | |||

| Gestión de Identidades y Accesos | |||

| Análisis de Seguridad/SIEM | |||

| Servicios de Seguridad Gestionados | |||

| Soluciones de Interceptación Legal | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | CSPs de Nivel 1 / Grandes Grupos de Telecomunicaciones | ||

| Operadores Regionales y MVNO / Operadores Pymes | |||

| Por Capa de Seguridad | Seguridad de Capa Física | ||

| Capa de Transporte | |||

| Seguridad de Señalización | |||

| Seguridad de Capa de Aplicación | |||

| Seguridad del Plano de Control | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Indonesia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Turquía | |||

| Arabia Saudita | |||

| Israel | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ciberseguridad en telecomunicaciones?

Fue de USD 45,23 mil millones en 2025 y se prevé que alcance los USD 78,42 mil millones en 2030, expandiéndose a una CAGR del 11,63%.

¿Qué tipo de solución lidera el gasto de los operadores?

Los Servicios de Seguridad Gestionados concentraron el 34,81% de los ingresos de 2024 debido a las necesidades de monitoreo las 24 horas del día, los 7 días de la semana y la escasez de talento.

¿Por qué está ganando terreno la implementación híbrida?

Los modelos híbridos crecen a una CAGR del 19,02% porque combinan la escalabilidad de la nube con los beneficios de soberanía de datos y latencia en las instalaciones locales.

¿Qué región está creciendo más rápido?

Se proyecta que Asia-Pacífico avance a una CAGR del 14,73% hasta 2030, impulsada por despliegues de 5G a gran escala y nuevos mandatos de ciberseguridad.

¿Cómo están influyendo los estándares de Open RAN en los presupuestos de seguridad?

Los esquemas de certificación están llevando a los operadores a integrar el análisis continuo de vulnerabilidades y el fronthaul cifrado, ampliando el gasto en plataformas de análisis y gestión de claves.

¿Cuál es la mayor restricción para el crecimiento del mercado?

Las limitaciones presupuestarias de las redes heredadas restan aproximadamente 1,8 puntos porcentuales a la CAGR, ya que los operadores deben equilibrar las actualizaciones de 5G con el mantenimiento de la infraestructura envejecida.

Última actualización de la página el: