Tamaño y Participación del Mercado de Servicios de Factoring de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

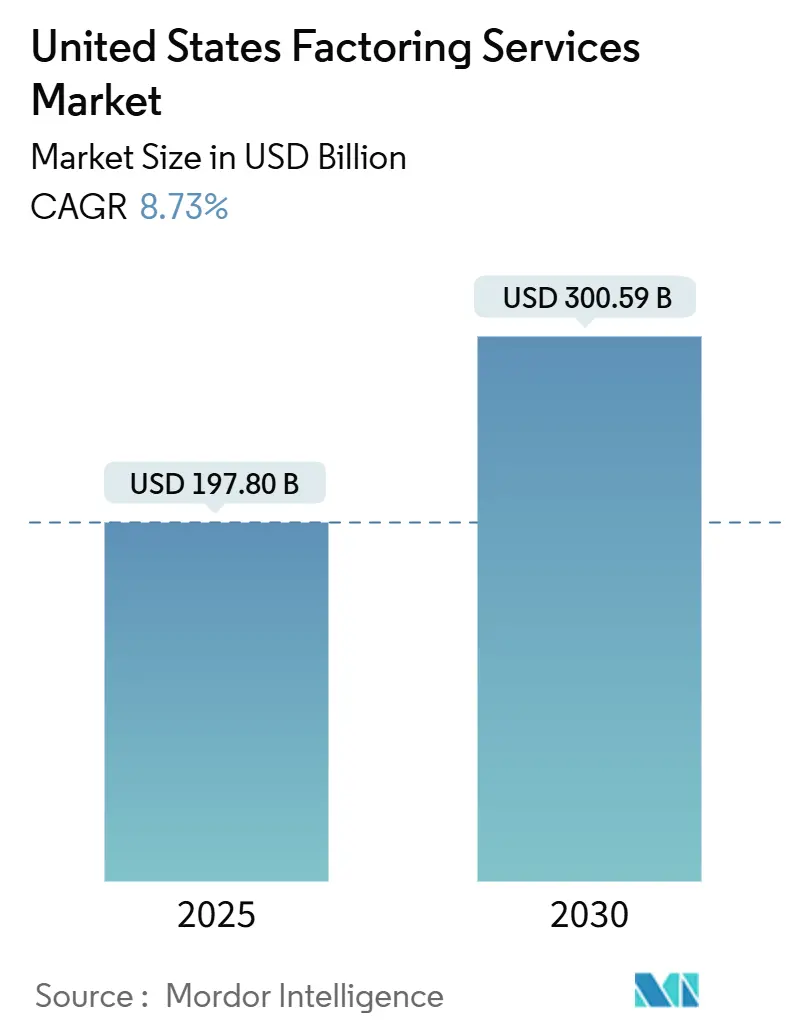

| Tamaño del Mercado (2025) | 197.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 300.59 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Factoring de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de servicios de factoring de los Estados Unidos fue de 197,80 mil millones de USD en 2025 y se proyecta que alcance los 300,59 mil millones de USD en 2030, registrando una CAGR del 8,73% durante el período 2025-2030. La trayectoria ascendente refleja un cambio fundamental en la estrategia de capital de trabajo a medida que el crédito bancario se contrae y las pequeñas y medianas empresas (pymes) se orientan hacia las finanzas basadas en activos. Los clientes del sector del transporte, el comercio electrónico y la manufactura aceleran la adopción porque el factoring convierte las cuentas por cobrar a 30-90 días en liquidez inmediata, mitigando la presión sobre el flujo de caja. Las inversiones tecnológicas en incorporación digital y análisis de riesgo impulsado por inteligencia artificial comprimen los tiempos de aprobación, amplían la elegibilidad de facturas y refuerzan los controles contra el fraude, ampliando la base de clientes potenciales. La consolidación entre actores de propiedad bancaria e independientes añade escala y reduce los costos unitarios, permitiendo disciplina de precios incluso cuando las comisiones de servicio se mantienen por encima de las de las líneas de crédito convencionales.

Conclusiones Clave del Informe

- Por sector industrial, el transporte y la logística lideraron con una participación de ingresos del 33,47% en 2024; se proyecta que el comercio minorista y el comercio electrónico crezcan a una CAGR del 8,89% hasta 2030.

- Por categoría de factoring, los productos con recurso captaron el 76,53% del tamaño del mercado de servicios de factoring de los Estados Unidos en 2024, mientras que las alternativas sin recurso avanzan a una CAGR del 9,87%.

- Por tamaño de cliente, las pymes representaron el 67,92% del tamaño del mercado de servicios de factoring de los Estados Unidos en 2024 y se proyecta que crezcan a una CAGR del 9,78% entre 2025 y 2030.

- Por fuente de financiamiento, los factores de propiedad bancaria representaron el 62,76% de la participación del mercado de servicios de factoring de los Estados Unidos en 2024; los factores independientes crecen a una CAGR del 9,93%.

Tendencias e Información del Mercado de Servicios de Factoring de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de crédito para pymes ante el endurecimiento del crédito bancario | +2.1% | Nacional, concentrado en las regiones manufactureras del Medio Oeste y el Sur | Mediano plazo (2-4 años) |

| Crecimiento de vendedores de comercio electrónico que requieren capital de trabajo | +1.8% | Nacional, con ganancias tempranas en los centros tecnológicos de la Costa Oeste y los centros urbanos del Noreste | Corto plazo (≤ 2 años) |

| Plataformas de incorporación digital y factoring electrónico | +1.4% | Nacional, adopción acelerada en áreas metropolitanas | Mediano plazo (2-4 años) |

| Atracción del financiamiento de cadena de suministro por parte de grandes corporaciones | +1.2% | Nacional, concentrado en corredores industriales y puertos principales | Largo plazo (≥ 4 años) |

| Análisis de riesgo basado en inteligencia artificial que amplía la elegibilidad de facturas | +0.9% | Nacional, liderado por empresas de factoring orientadas a la tecnología | Mediano plazo (2-4 años) |

| Revisiones del Artículo 9 del UCC que clarifican el financiamiento de cuentas por cobrar | +0.7% | Nacional, implementación uniforme en todos los estados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de crédito para pymes ante el endurecimiento del crédito bancario

Los aumentos de la tasa preferencial del 3,5% al 8,5% entre abril de 2022 y julio de 2023 redujeron el apetito por el crédito comercial, obligando a los bancos a elevar los umbrales de garantía y los límites mínimos de calificación crediticia. Una encuesta de la Reserva Federal de Dallas a 71 instituciones en marzo de 2023 confirmó una retracción significativa, canalizando a las pymes hacia el factoring, que suscribe cuentas por cobrar en lugar de los balances del prestatario. [1]Denim, "Factoring de Carga vs. Línea de Crédito," denim.com Las flotas de transporte que no pueden renovar líneas rotativas ahora obtienen anticipos en 24 horas, preservando las compras de combustible y la nómina. Las disparidades regionales son evidentes, con los centros manufactureros del Medio Oeste y los operadores con uso intensivo de equipos en el Sur mostrando los cambios de volumen más pronunciados, lo que explica la participación del 38,71% del Sur. La brecha de crédito también impulsa productos híbridos que combinan el factoring con el financiamiento de inventario, ampliando los tamaños promedio de los tickets y prolongando la permanencia de los clientes.

El crecimiento de los vendedores de comercio electrónico requiere capital de trabajo.

Los vendedores en marketplaces luchan con retenciones de pago de plataformas de 14 a 30 días que entran en conflicto con sus desembolsos diarios de inventario. El factoring electrónico habilitado por API se vincula directamente a los paneles de Amazon o Shopify, liberando fondos en 24-48 horas y reduciendo drásticamente los ciclos de capital de trabajo. La adopción temprana se concentra en los corredores tecnológicos de California, Washington y Nueva York, donde los comerciantes en línea escalan rápidamente y valoran las finanzas integradas. [2]FCI, "Informe de la Industria Revela Desafíos Clave en el Financiamiento de Facturas," fci.nl A medida que crecen los flujos de paquetes transfronterizos, los factores incorporan módulos de divisas para proteger a los vendedores del riesgo cambiario, profundizando así los fondos de comisiones y apoyando la CAGR del 9,96% en el factoring internacional.

Plataformas de incorporación digital y factoring electrónico

Los flujos de trabajo en papel heredados históricamente extendían la incorporación a semanas. Los portales en la nube ahora automatizan el KYC, las búsquedas de gravámenes y las verificaciones de crédito de deudores, comprimiendo el tiempo de configuración a horas y aumentando el rendimiento de clientes. Una encuesta de la industria de 2025 encontró que el 40% de los encuestados citó los cuellos de botella en la integración de sistemas como el principal obstáculo; las actualizaciones de plataformas que combinan la puntuación de inteligencia artificial con feeds de estados de cuenta bancarios en tiempo real abordan esta brecha. Triumph Financial reportó 144 millones de USD en ingresos de factoring en el primer trimestre de 2025 y espera duplicar la cifra tras la migración a su plataforma de auditoría de próxima generación. [3]Fintool, "Resultados del Primer Trimestre de 2025 de TFIN," fintool.com La ejecución digital también sustenta estrategias de nicho, ya que los factores independientes se dirigen a las micro-pymes a través de aplicaciones móviles, ampliando así su alcance geográfico sin incurrir en gastos generales de sucursales.

El financiamiento de cadena de suministro atrae a grandes corporaciones.

Los programas de factoring inverso, orquestados por fabricantes de equipos originales y grandes minoristas, invitan a factores aprobados a pagar a los proveedores anticipadamente, fortaleciendo así la resiliencia de los proveedores mientras aprovechan la calificación crediticia del comprador. Los sectores con cuentas por pagar de 60 a 90 días, como la salud y la contratación de defensa, experimentan el efecto de atracción más pronunciado. La integración con los sistemas de planificación de recursos empresariales automatiza la aprobación de facturas y la transferencia de datos, incorporando el factoring de manera fluida en los flujos de trabajo de tesorería corporativa. Para los factores, el modelo genera menor riesgo de incumplimiento, mayores tamaños de factura y oportunidades de venta cruzada en múltiples niveles, apoyando la expansión de la CAGR a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas comisiones de servicio frente a líneas de crédito bancarias | -1.3% | Nacional, más pronunciado en mercados metropolitanos competitivos | Mediano plazo (2-4 años) |

| Riesgo de fraude por facturas duplicadas | -0.8% | Nacional, concentrado en regiones de alto volumen de transacciones | Corto plazo (≤ 2 años) |

| Documentación digital no estandarizada entre las pymes | -0.6% | Nacional, que afecta particularmente a las industrias rurales y tradicionales | Mediano plazo (2-4 años) |

| Amenazas de legislación estatal sobre límites de tasas | -0.4% | Regional, centrado en estados con énfasis en la protección del consumidor | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altas comisiones de servicio frente a líneas de crédito bancarias

Incluso a una tasa de interés del 13%, un anticipo bancario de 5.000 USD a un mes cuesta 47,88 USD, mientras que una comisión de factoring del 2% duplica el desembolso. La diferencia se amplía para los prestatarios del mercado medio con buena calificación crediticia que califican para tasas preferenciales, lo que lleva a las empresas sensibles al precio a oscilar entre facilidades. Los descuentos combinados, las comisiones de transferencia bancaria y las comisiones administrativas oscurecen aún más el costo total, elevando los gastos de educación al cliente y prolongando los ciclos de ventas. En las áreas metropolitanas con numerosas opciones bancarias, la resistencia a las comisiones es aguda, lo que modera la penetración en las empresas establecidas.

Riesgo de fraude por facturas duplicadas

La presentación de facturas idénticas a múltiples factores infla las tasas de pérdida y eleva los costos de diligencia debida. Los registros de cadena de bloques y los detectores de duplicados impulsados por inteligencia artificial mitigan la exposición, pero la adopción sigue siendo desigual. Los actores emergentes sin verificación robusta incurren en mayores cancelaciones, elevando así las primas de riesgo que se trasladan a los clientes. Si bien el Artículo 9 del UCC ofrece recursos legales, las presentaciones de gravámenes en múltiples estados complican la ejecución, prolongando los plazos de cobro y erosionando los márgenes. Las presiones persistentes del fraude frenan el crecimiento en corredores de alto volumen como los centros logísticos del sur de California.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Factoring: La Transferencia de Riesgo Impulsa el Crecimiento Premium.

Las transacciones con recurso retuvieron el 76,53% de la participación del mercado de servicios de factoring de los Estados Unidos en 2024; sin embargo, las soluciones sin recurso se están expandiendo a una CAGR del 9,87% a medida que los clientes buscan la externalización total del riesgo crediticio. La prima promedio sin recurso de 0,5-1,5 puntos porcentuales señala una fuerte disposición a pagar en medio de la incertidumbre económica. Los proveedores de salud adoptan estructuras sin recurso para compensar los complejos reembolsos de las aseguradoras, mientras que los factores independientes desarrollan modelos híbridos que valoran el riesgo a nivel de factura para preservar el margen. La tecnología permite una puntuación granular, lo que permite a los factores alternar automáticamente entre configuraciones con y sin recurso, escalando así sin un crecimiento proporcional de la plantilla. La demanda en dos frentes sostiene la expansión general del mercado de servicios de factoring de los Estados Unidos al captar tanto a clientes aversos al riesgo como a los sensibles al precio.

Las dinámicas de demanda difieren según los perfiles de los deudores. Los corredores de carga con bases de cargadores diversificadas continúan favoreciendo los acuerdos con recurso para minimizar las comisiones, mientras que las clínicas que dependen de pocas aseguradoras optan por la cobertura sin recurso. La interacción estabiliza los rendimientos de la cartera y amortigua a los factores contra las caídas específicas del sector, ayudando a la diversificación de la suscripción y a la optimización del capital regulatorio.

Por Tipo: La expansión internacional supera el crecimiento doméstico

Los acuerdos domésticos representaron el 87,64% del tamaño del mercado de servicios de factoring de los Estados Unidos en 2024; sin embargo, las transacciones internacionales se están acelerando a una CAGR del 9,96% a medida que los exportadores luchan con ciclos de pago más largos y volatilidad cambiaria. Los acuerdos transfronterizos exigen comisiones 1-2 puntos porcentuales más altas, compensando los costos adicionales de diligencia debida y apoyando el crecimiento del margen. Los factores comercializan servicios combinados —seguro de crédito comercial, cobertura de divisas y cobro legal en el extranjero— a fabricantes que envían a México y Canadá, añadiendo valor más allá de la liquidez. Los exportadores de comercio electrónico amplifican el impulso aprovechando plataformas digitales que pre-verifican a los compradores extranjeros, acortando los plazos de aprobación. El volumen doméstico permanece anclado por los marcos estandarizados del UCC y las profundas relaciones con los corredores, aunque la compresión de márgenes fomenta la reasignación de capital hacia nichos internacionales.

Los modelos operativos divergen: los factores de propiedad bancaria se apoyan en redes de corresponsales para la cobertura global, mientras que los independientes se asocian con agentes especializados, preservando la escalabilidad con activos ligeros. La armonización regulatoria bajo la Convención de las Naciones Unidas sobre Financiamiento de Cuentas por Cobrar podría agilizar aún más la documentación, ampliando el conjunto de oportunidades internacionales.

Por Sector Industrial: El transporte lidera mientras el comercio minorista se acelera

El transporte y la logística captaron el 33,47% de la participación del mercado de servicios de factoring de los Estados Unidos en 2024, reflejando los crónicos retrasos de efectivo entre la entrega de carga y el pago del corredor. Las fluctuaciones en el precio del combustible y los costos de cumplimiento intensifican la volatilidad del capital de trabajo, haciendo indispensables los anticipos del mismo día. Los factores especializados en la industria combinan descuentos en tarjetas de combustible y cobros de facturas de flete, profundizando la participación en la cartera y reduciendo la rotación de clientes. El comercio minorista y el comercio electrónico exhiben la CAGR más rápida del 8,89%, impulsada por los rápidos ciclos de inventario y las retenciones de pago de las plataformas. Las API de factoring integradas en los paneles de los marketplaces facilitan la adopción, permitiendo incluso a los micro-vendedores desbloquear efectivo en cuestión de horas.

La manufactura mantiene una demanda estable a medida que la relocalización revitaliza las cadenas de suministro domésticas, mientras que la salud crece a través de factores de nicho, incluida la experiencia en las complejidades de facturación de HIPAA y Medicaid. La adopción en la construcción depende de los hitos basados en proyectos y la navegación de la legislación sobre gravámenes; los equipos legales especializados dentro de los factores mitigan el riesgo, justificando precios premium.

Por Tamaño de Cliente: El Dominio de las Pymes Acelera el Crecimiento.

Las pymes representaron el 67,92% del tamaño del mercado de servicios de factoring de los Estados Unidos en 2024 y están creciendo a una CAGR del 9,78%, ya que los estándares de calificación crediticia bancaria penalizan los historiales delgados y los flujos de caja volátiles. Las aplicaciones móviles y el KYC digital reducen los costos de incorporación, permitiendo a los factores atender de manera rentable tickets tan pequeños como 5.000 USD. Las grandes empresas utilizan el factoring de manera táctica —como para lanzamientos estacionales de SKU o escisiones divisionales— limitando el crecimiento del volumen a pesar de mantener cuentas por cobrar masivas. Para las pymes, el factoring trasciende la liquidez de emergencia, evolucionando hacia una herramienta de gestión de efectivo permanente integrada con el software de contabilidad.

Los factores influyentes incluyen los cambios demográficos; las empresas emergentes de propiedad de minorías, a menudo con acceso limitado a la banca, adoptan el factoring tempranamente, fomentando las finanzas inclusivas. A medida que las suites de contabilidad SaaS incorporan opciones de factoring integradas, se espera que la penetración en las pymes aumente aún más, fortaleciendo la resiliencia general del mercado.

Por Fuente de Financiamiento: Los factores independientes ganan ventaja competitiva

Las unidades de propiedad bancaria controlan el financiamiento de bajo costo del balance general, lo que les permite competir en precio con los independientes; sin embargo, las cargas de capital regulatorio y las brechas en la especialización de productos limitan su agilidad. Los factores independientes, que crecen a una CAGR del 9,93%, aprovechan la experiencia sectorial y las aprobaciones en tiempo real para ganar participación en verticales de nicho. Las adquisiciones de capital privado inyectan capital institucional, permitiendo la expansión en múltiples estados mientras se conserva la autonomía de suscripción. Adquisiciones recientes, como la compra de 115 millones de USD de la cartera de Webster Bank por parte de SLR Investment, ilustran la convergencia, ya que los propietarios no bancarios absorben activos originados por bancos para obtener rendimientos adicionales. La dinámica competitiva gira en torno al gasto en tecnología; los independientes que despliegan puntuación de inteligencia artificial y verificación de cadena de bloques cierran la brecha de costo de financiamiento al reducir drásticamente los gastos de incumplimiento y servicio.

Surgen asociaciones híbridas a medida que los bancos comercializan plataformas digitales de empresas fintech bajo su propia marca, captando ingresos por comisiones sin absorber la exposición crediticia. La simbiosis amplía la distribución y mejora la profundidad del producto, reforzando el impulso de la consolidación.

Análisis Geográfico

El Sur generó el 38,71% de los ingresos de factoring de 2024, anclado por densos corredores de carga y diversificados clústeres manufactureros. Texas domina dentro de la región, combinando exportaciones petroquímicas con flujos de bienes de consumo domésticos a través de la Interestatal 35. La relocalización de cadenas de suministro mexicanas añade complejidad de documentación bilingüe, aumentando la demanda de factores especializados. Los incentivos económicos estatales para pequeñas flotas y los proyectos de expansión portuaria elevan aún más el volumen de cuentas por cobrar.

El Oeste registra la CAGR más rápida del 9,43%, impulsada por las pymes centradas en la tecnología y el comercio transpacífico. Los comerciantes de comercio electrónico de California dependen del factoring para la rotación de inventario, mientras que la congestión portuaria genera costos de demora que los factores ahora financian como anticipos auxiliares. Las empresas emergentes respaldadas por capital de riesgo, cómodas con las finanzas alternativas, normalizan el factoring más temprano en el ciclo de vida empresarial. Los proveedores de logística vinculados a la red de cumplimiento de Amazon en Washington y Oregón están adoptando productos de anticipo de combustible, ampliando así su alcance regional.

El volumen del Noreste se mantiene estable; la sofisticada infraestructura de servicios financieros genera precios competitivos y ofertas híbridas que combinan el financiamiento de cadena de suministro con la gestión de cuentas por cobrar. El Medio Oeste se beneficia de las exportaciones automotrices y agrícolas, pero enfrenta reubicaciones de plantas hacia el Sur, lo que presiona la necesidad de diversificar las bases de clientes. No obstante, el factoring integrado dentro de los portales de proveedores de fabricantes de equipos originales sostiene la demanda base. Los matices de la legislación estatal específica de cada región, particularmente en lo que respecta a las presentaciones del UCC, dan forma a los modelos operativos, pero no obstaculizan significativamente los planes de expansión nacional.

Panorama Competitivo

Prevalece la fragmentación del mercado, aunque los gastos de cumplimiento y tecnología están catalizando la consolidación. Se cristalizan tres niveles: factores nacionales de propiedad bancaria, independientes del mercado medio y especialistas regionales. Los actores de escala explotan el financiamiento de depósitos básicos y los servicios de tesorería de venta cruzada; los independientes contrarrestan con profundidad sectorial y suscripción de inteligencia artificial que aprueba clientes en horas. La adquisición de septiembre de 2025 por parte de Love's Travel Stops del libro de 500 clientes de REV Capital integra combustible y finanzas, asegurando la demanda integrada dentro de su red de paradas de camiones. La adquisición de 115 millones de USD de la unidad de Webster Bank por parte de SLR Investment subraya el interés del mercado de capitales en los activos de factoring de alto rendimiento.

Persisten oportunidades en espacios no atendidos en los segmentos de proveedores de energía renovable, distribución de tecnología médica y comercio electrónico transfronterizo, todos los cuales presentan retrasos en los pagos y complejidad regulatoria que recompensan el conocimiento especializado. La tecnología sirve como el foso decisivo: los pilotos de registro de cadena de bloques reducen el fraude por facturas duplicadas, mientras que el análisis predictivo refina las tasas de anticipo. Los factores que no pueden financiar la modernización buscan compradores, alimentando un proceso de consolidación para los patrocinadores de capital privado. La interacción sostiene la estabilidad del margen a pesar de las presiones sobre las comisiones por parte de los competidores bancarios.

Líderes de la Industria de Servicios de Factoring de los Estados Unidos

CIT Group Inc. (a division of First Citizens Bank)

Triumph Financial, Inc.

Bibby Financial Services, Inc.

altLINE – The Southern Bank Company

eCapital Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Love's Travel Stops adquirió la cartera de factoring de REV Capital, añadiendo más de 500 clientes del sector del transporte por carretera y combinando descuentos de combustible con financiamiento de cuentas por cobrar.

- Agosto de 2025: Porter Capital se fusionó con Pay4Freight, combinando experiencia en factoring y flujo de trabajo digital para mejorar la experiencia del cliente en el sector del transporte.

- Julio de 2025: SLR Investment Corp compró la cartera de 115 millones de USD de Webster Bank, señalando la consolidación continua de activos de propiedad bancaria.

- Junio de 2025: Culain Capital adquirió Quickpay Funding, extendiendo el alcance del factoring de carga por todo el Medio Oeste y el Sur.

Alcance del Informe del Mercado de Servicios de Factoring de los Estados Unidos

| Con Recurso |

| Sin Recurso |

| Factoring Doméstico |

| Factoring Internacional |

| Transporte y Logística |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Salud |

| Construcción |

| Otros Sectores Industriales |

| Pequeñas y Medianas Empresas (pymes) |

| Grandes Empresas |

| Factores de Propiedad Bancaria |

| Empresas Independientes de Factoring |

| Por Categoría de Factoring | Con Recurso |

| Sin Recurso | |

| Por Tipo | Factoring Doméstico |

| Factoring Internacional | |

| Por Sector Industrial | Transporte y Logística |

| Manufactura | |

| Comercio Minorista y Comercio Electrónico | |

| Salud | |

| Construcción | |

| Otros Sectores Industriales | |

| Por Tamaño de Cliente | Pequeñas y Medianas Empresas (pymes) |

| Grandes Empresas | |

| Por Fuente de Financiamiento / Tipo de Proveedor | Factores de Propiedad Bancaria |

| Empresas Independientes de Factoring |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de factoring de los Estados Unidos?

El mercado fue valorado en 197,80 mil millones de USD en 2025.

¿A qué velocidad se espera que crezca el mercado de servicios de factoring de los Estados Unidos?

Se pronostica que registrará una CAGR del 8,73% entre 2025 y 2030.

¿Qué sector industrial contribuye con la mayor participación del volumen de factoring?

El transporte y la logística representaron el 33,47% de los ingresos de 2024.

¿Por qué las pymes son el grupo de clientes dominante para el factoring en los Estados Unidos?

Los estrictos estándares de crédito bancario y la incorporación digital hacen del factoring la principal fuente de capital de trabajo para las pymes, captando el 67,92% del volumen de 2024.

¿Qué región está creciendo más rápido en los servicios de factoring de los Estados Unidos?

Se proyecta que el Oeste se expanda a una CAGR del 9,43% hasta 2030, liderado por la demanda del comercio electrónico y el sector tecnológico.

¿Cómo se comparan las comisiones de factoring con una línea de crédito bancaria?

Una comisión de factoring mensual típica del 2% sobre un anticipo de 5.000 USD cuesta 100 USD, aproximadamente el doble del interés de una línea bancaria a una tasa anual del 13% para el mismo período.

Última actualización de la página el: