Tamaño y Participación del Mercado de Aplicaciones Móviles de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

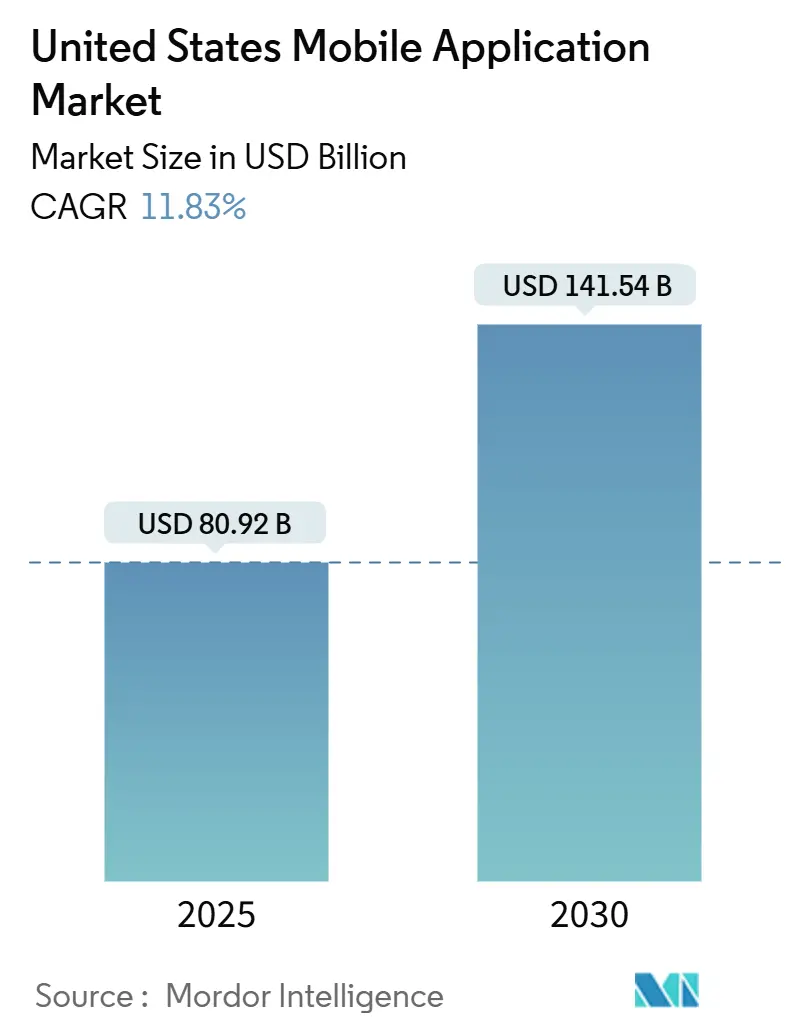

| Tamaño del Mercado (2025) | 80.92 Mil millones de dólares |

| Tamaño del Mercado (2030) | 141.54 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones Móviles de Estados Unidos por Mordor Intelligence

El tamaño del mercado de aplicaciones móviles de Estados Unidos se sitúa en 80.920 millones de USD en 2025 y se proyecta que alcance los 141.540 millones de USD en 2030, lo que refleja una CAGR del 11,83% para el período de pronóstico. El despliegue continuo del 5G, la rápida integración de la inteligencia artificial generativa y los cambios deliberados hacia modelos de suscripción mantienen al mercado de aplicaciones móviles de Estados Unidos en una trayectoria de crecimiento sostenido. El gasto de los usuarios aumenta a medida que surgen experiencias dentro de la aplicación más enriquecidas gracias a las redes de alto ancho de banda, mientras que los desarrolladores aprovechan las economías de la nube y los kits de herramientas multiplataforma para acortar los ciclos de lanzamiento. La regulación de las plataformas sigue siendo una fuerza omnipresente que moldea las normas de privacidad, las políticas de pago y los resultados antimonopolio que redefinen cómo se comparte el valor entre las tiendas y los editores. Las estrategias competitivas se centran ahora menos en las descargas brutas y más en construir un compromiso de por vida a través de un diseño orientado a la retención, prácticas éticas de datos y hojas de ruta de funciones personalizadas. La expansión del ecosistema también favorece a los especialistas en nichos que combinan un profundo conocimiento del dominio —como la salud digital o la colaboración empresarial— con un rápido cumplimiento de los estándares federales y estatales en evolución.

Conclusiones Clave del Informe

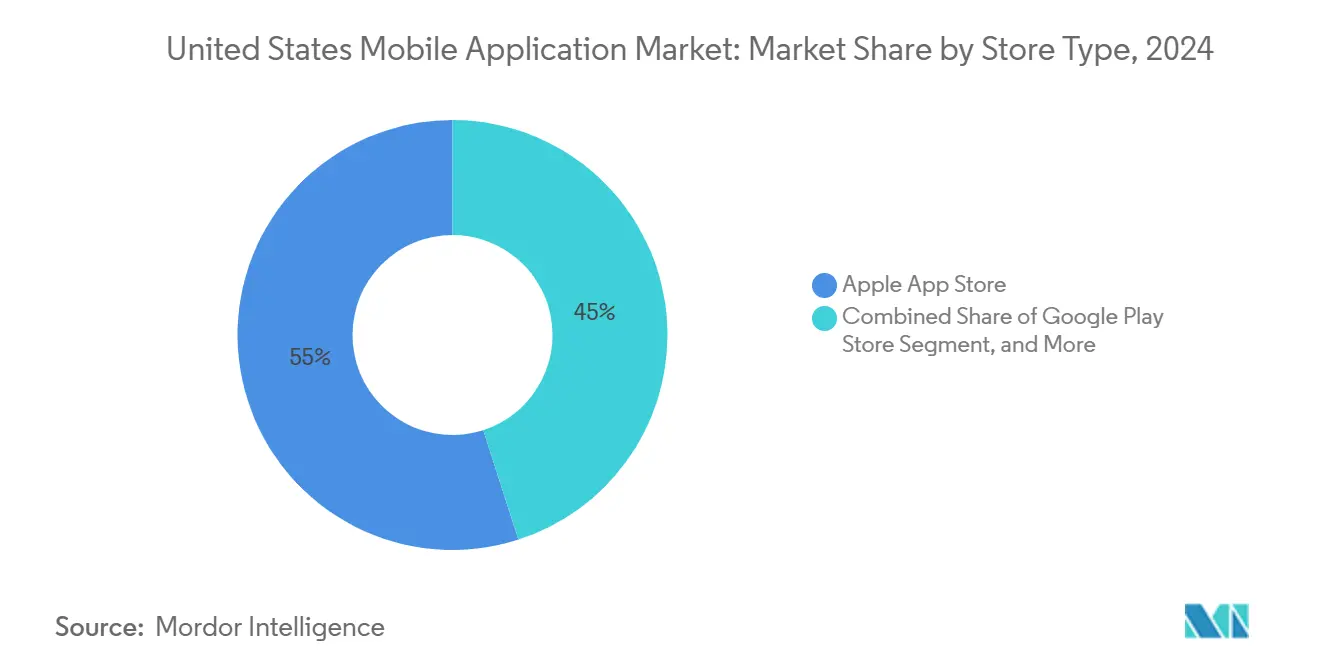

- Por tipo de tienda, la Apple App Store lideró con una participación de ingresos del 54,97% del mercado de aplicaciones móviles de Estados Unidos en 2024; las Aplicaciones Web Progresivas avanzan a una CAGR del 12,09% hasta 2030.

- Por categoría de aplicación, los juegos representaron una participación del 35,89% del tamaño del mercado de aplicaciones móviles de Estados Unidos en 2024, mientras que se proyecta que salud y bienestar físico progrese a una CAGR del 13,22% hasta 2030.

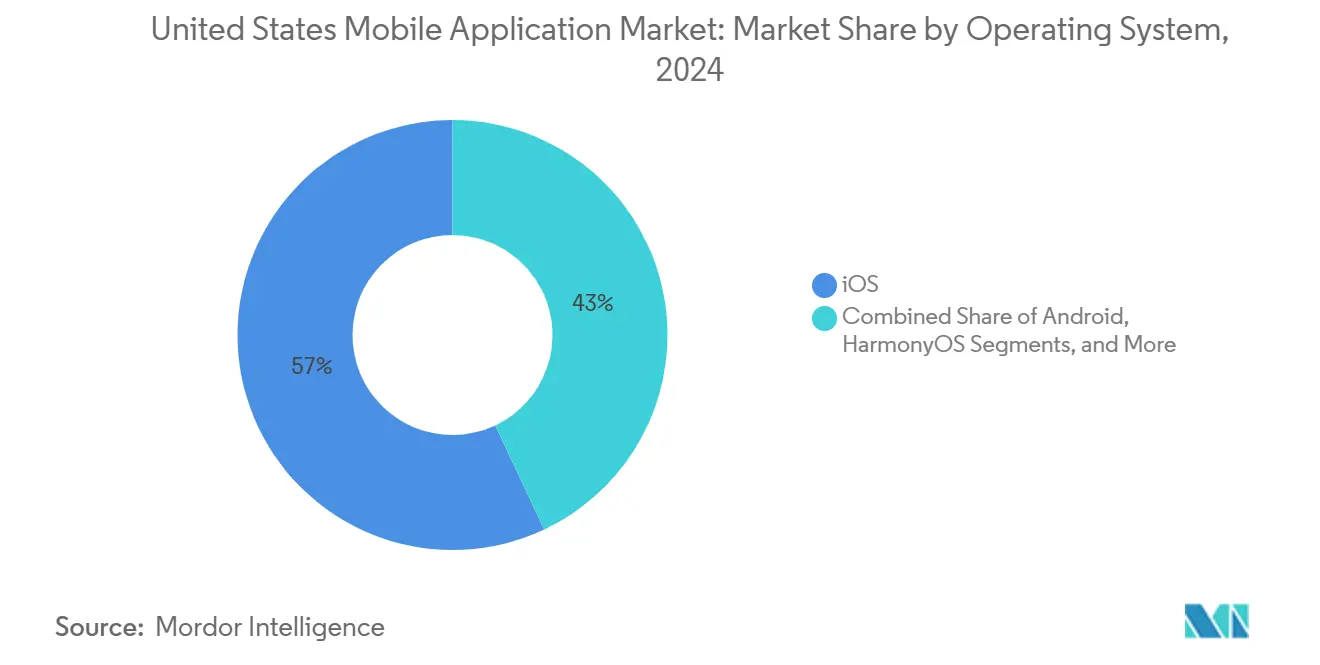

- Por sistema operativo, iOS capturó el 57,01% de la participación del mercado de aplicaciones móviles de Estados Unidos en 2024; HarmonyOS está preparado para la expansión más rápida, con una CAGR del 12,46% hasta 2030.

- Por modelo de monetización, las compras dentro de la aplicación retuvieron una participación del 42,13% del mercado de aplicaciones móviles de Estados Unidos en 2024, mientras que las suscripciones están configuradas para expandirse a una CAGR del 13,18% entre 2025 y 2030.

Tendencias e Información del Mercado de Aplicaciones Móviles de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor penetración de redes 5G que acelera experiencias de aplicaciones enriquecidas | +2.1% | Nacional – impacto temprano en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Creciente adopción de suscripciones dentro de la aplicación por parte de aplicaciones de medios y productividad | +1.8% | Nacional – más fuerte en segmentos de altos ingresos | Corto plazo (≤ 2 años) |

| Expansión del comercio móvil entre minoristas pymes | +1.4% | Nacional – mayor adopción en centros urbanos | Mediano plazo (2-4 años) |

| Integración de kits de desarrollo de software de inteligencia artificial generativa que habilitan nuevas funcionalidades de aplicaciones | +2.3% | Nacional – liderado por centros tecnológicos | Corto plazo (≤ 2 años) |

| Impulso de políticas para aplicaciones de salud digital por parte de la FDA y el CMS de EE. UU. | +1.6% | Nacional – expansión del marco regulatorio | Largo plazo (≥ 4 años) |

| Creciente inversión corporativa en aplicaciones móviles para empleados con fuerza laboral remota | +1.2% | Nacional – sectores de trabajadores del conocimiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Penetración de Redes 5G que Acelera Experiencias de Aplicaciones Enriquecidas

La cobertura comercial del 5G alcanzó a 325 millones de residentes en la red de T-Mobile y a 230 millones de residentes en la red de Verizon a finales de 2024.[1]Verizon Communications, "Verizon 5G Ultra Wideband ahora disponible a nivel nacional," verizon.com La mejora en velocidad y latencia permite juegos en la nube de calidad de consola, compras en realidad aumentada y suites de colaboración en tiempo real que renuevan la propuesta de valor del mercado de aplicaciones móviles de Estados Unidos. Los desarrolladores rediseñan las bases de código para aprovechar la descarga rápida de cómputo en el borde, mientras que los usuarios disfrutan de transmisión multigigabit ininterrumpida en tránsito. En los corredores metropolitanos, los primeros adoptantes están dedicando más tiempo por sesión dentro de aplicaciones con uso intensivo de ancho de banda, lo que eleva las métricas de ingresos promedio por usuario para los editores. Los proveedores de infraestructura continúan con las actualizaciones de la red troncal de fibra, lo que extenderá estas capacidades a los núcleos suburbanos y rurales hasta 2026.

Integración de Kits de Desarrollo de Software de Inteligencia Artificial Generativa que Habilitan Nuevas Funcionalidades de Aplicaciones

La asociación de Apple en 2024 con OpenAI integró las capacidades de ChatGPT directamente en los marcos de iOS, lo que permitió incluso a estudios pequeños integrar generación contextual de lenguaje, imágenes y voz dentro de los flujos de trabajo nativos sin incurrir en latencia de llamadas externas. En cuestión de meses, las suites de productividad comenzaron a ofrecer correos electrónicos redactados por inteligencia artificial, listas de tareas curadas por inteligencia artificial y resúmenes en tiempo real de notas de reuniones. Las herramientas creativas ahora ofrecen retoque fotográfico automatizado y composición musical, mientras que las aplicaciones de atención médica incorporan chatbots de triaje de síntomas que asisten a los médicos con salvaguardas que cumplen con la normativa. Estas mejoras aumentan la fidelización y reducen la deserción, reforzando así la viabilidad de las suscripciones en todo el mercado de aplicaciones móviles de Estados Unidos.

Creciente Adopción de Suscripciones dentro de la Aplicación por parte de Aplicaciones de Medios y Productividad

Los ingresos por suscripciones crecieron un 19% trimestre a trimestre a principios de 2024, ya que los editores buscaban flujos de caja estables ante los mayores costos de adquisición de usuarios. Los líderes en transmisión de contenido como Netflix y Disney+ refinaron estrategias de precios escalonados que impulsan actualizaciones incrementales, mientras que las marcas de productividad implementaron hojas de ruta de actualizaciones continuas que justifican las tarifas recurrentes. Los suscriptores que perciben un valor en evolución tienden a mantenerse comprometidos por más tiempo, aumentando así su valor de por vida, incluso cuando las tasas de deserción mensual se mantienen por debajo del 5%. La telemetría avanzada identifica las ventanas de riesgo de renovación, lo que permite campañas de retención oportunas que contrarrestan las brechas de atribución publicitaria impulsadas por la privacidad.

Impulso de Políticas para Aplicaciones de Salud Digital por parte de la FDA y el CMS de EE. UU.

La FDA autorizó 192 terapéuticos digitales con receta a finales de 2024, incluido Rejoyn para el trastorno depresivo mayor. Los programas piloto del CMS ampliaron simultáneamente la elegibilidad de reembolso para las soluciones de monitoreo remoto, validando las vías comerciales para las intervenciones móviles clínicamente probadas. Los desarrolladores que cumplen con los estándares de evidencia obtienen acceso privilegiado al mercado, mientras que los adoptantes tardíos enfrentan mayores costos de cumplimiento. Los hospitales y las aseguradoras integran cada vez más las aplicaciones aprobadas en los planes de atención, lo que amplía el manejo de comorbilidades y el apoyo a condiciones crónicas. Estos desarrollos consolidan a la atención médica como uno de los grupos de oportunidades de más rápido crecimiento dentro del mercado de aplicaciones móviles de Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de las restricciones de privacidad de las plataformas que limitan los ingresos por publicidad dirigida | -1.9% | Nacional – impacto más agudo en el ecosistema iOS | Corto plazo (≤ 2 años) |

| Aumento de los costos de adquisición de usuarios debido a la saturación | -1.5% | Nacional – agudo en categorías competitivas | Mediano plazo (2-4 años) |

| Controversias sobre las comisiones de las tiendas de aplicaciones e incertidumbre legal | -1.3% | Nacional – desarrolladores dependientes de plataformas | Mediano plazo (2-4 años) |

| Aumento de los costos de ciberseguridad y cumplimiento de datos para los desarrolladores | -1.1% | Nacional – aplicaciones con uso intensivo de datos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de las Restricciones de Privacidad de las Plataformas que Limitan los Ingresos por Publicidad Dirigida

La política de Transparencia en el Seguimiento de Aplicaciones de Apple redujo las tasas de aceptación global a aproximadamente el 25%, erosionando la precisión de las campañas y reduciendo los ingresos financiados por publicidad para muchos editores.[2]Apple Inc., "Presentación de Apple Intelligence para iPhone, iPad y Mac," apple.com El inminente Entorno de Privacidad de Google para Android está programado para replicar una pérdida de señal similar para 2025. En conjunto, estos cambios reducen las conversiones de marketing de rendimiento entre un 15 y un 20%, lo que lleva a los estudios a centrar su atención en la captura de datos propios, anuncios contextuales o modelos de contenido de pago. El cumplimiento de la Ley de Privacidad del Consumidor de California y las regulaciones estatales emergentes aumenta aún más los gastos generales de operaciones legales, lo que presiona a los equipos más pequeños dentro del mercado de aplicaciones móviles de Estados Unidos.

Aumento de los Costos de Adquisición de Usuarios Debido a la Saturación

El costo promedio de adquisición aumentó a 29,12 USD en iOS y a 21,74 USD en Android en 2024, una escalada del 40% frente a los parámetros de referencia de 2022. La feroz puja por el inventario premium entre más de 5,7 millones de aplicaciones combinadas amplía considerablemente los ciclos de recuperación de la inversión, que ahora frecuentemente se extienden más allá de los seis meses. Solo los estudios con grandes reservas de capital pueden sostener el gasto inicial, por lo que los desarrolladores con poco capital desplazan su enfoque hacia el compromiso orgánico de la comunidad, las recompensas por referidos y la promoción cruzada dentro de los títulos de su cartera. La economía favorece a los actores establecidos y alimenta las olas de consolidación, lo que impacta la diversidad dentro del mercado de aplicaciones móviles de Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tienda: Las Guerras de Plataformas Impulsan la Innovación en la Distribución

El liderazgo en ingresos se mantuvo con la curada Apple App Store, que tuvo una participación del 54,97% del mercado de aplicaciones móviles de Estados Unidos en 2024, gracias a los pagos integrados y a los datos demográficos de alto gasto. Las Aplicaciones Web Progresivas, sin embargo, registran una CAGR del 12,09% a medida que los equipos empresariales prefieren rutas de implementación independientes de la plataforma que evitan las tarifas de comisión y aceleran los ciclos de actualización.

Los desarrolladores envían cada vez más versiones duales —nativas para la visibilidad y de Aplicación Web Progresiva para el compromiso directo—, creando una matriz de distribución combinada que reduce la dependencia de las tiendas dominantes. Google ha respondido reforzando la integración de las Aplicaciones Web Progresivas en Android 15, mientras que Apple ha suavizado los calendarios de tarifas para los estudios con presupuestos inferiores a 1 millón de USD.[3]Google Developers, "Aplicaciones Web Progresivas," web.dev Estos movimientos subrayan cómo la elección de distribución se ha convertido en una palanca estratégica para la optimización de la monetización dentro del mercado de aplicaciones móviles de Estados Unidos.

Por Categoría de Aplicación: El Dominio de los Juegos se Enfrenta a la Innovación en Salud

Los juegos retuvieron una participación de categoría del 35,89%, generando la mayor parte de los ingresos por compras dentro de la aplicación a través de lanzamientos de contenido de operaciones en vivo y bucles de competencia social. Las aplicaciones de salud y bienestar físico, mientras tanto, muestran el mayor avance, con una CAGR del 13,22%, a medida que los terapéuticos digitales clínicamente validados se vuelven convencionales.

El giro del mercado hacia el bienestar combina teléfonos inteligentes ricos en sensores con entrenamiento impulsado por inteligencia artificial, ayudando a los usuarios a gestionar el sueño, el estrés y las condiciones crónicas. La FDA ahora recompensa los resultados basados en evidencia, por lo que el capital de riesgo fluye hacia ofertas reguladas que exigen reembolsos premium. Este dinamismo amplía la base direccionable y reconfigura los patrones de gasto de los usuarios en el mercado de aplicaciones móviles de Estados Unidos.

Por Sistema Operativo: Posicionamiento Premium de iOS Frente a la Escala de Android

iOS de Apple representó el 57,01% de los ingresos brutos de 2024, impulsado por audiencias adineradas y un mayor gasto promedio por descarga. La enorme base de instalaciones de Android garantiza el liderazgo en volumen, aunque persisten menores coeficientes de monetización. HarmonyOS de Huawei está escalando a una CAGR del 12,46% gracias a los vientos de cola geopolíticos y los esfuerzos de agrupación de hardware, añadiendo textura competitiva a nivel nacional.

Los marcos multiplataforma, como Flutter y React Native, están ganando participación de mercado porque los editores quieren menos ramas de código y una mayor velocidad de lanzamiento. Estas eficiencias ayudan a las empresas de nivel medio a financiar el marketing en el mercado de aplicaciones móviles de Estados Unidos mientras mantienen la paridad de funciones en todos los ecosistemas.

Por Modelo de Monetización: La Economía de Suscripción Gana Impulso

Las compras dentro de la aplicación controlaron el 42,13% de la participación de mercado tras años de refinamiento en la psicología del juego y los cosméticos impulsados por impulso. Las suscripciones, sin embargo, se están expandiendo a una CAGR del 13,18% a medida que las plataformas de transmisión de contenido, productividad y salud persiguen un flujo de caja estable y métricas de valoración predecibles.

El modelado financiero ahora enfatiza la probabilidad de renovación sobre el volumen de ventas únicas, impulsando a los equipos de producto a invertir en contenido continuo y notificaciones inteligentes que refuerzan los bucles de hábitos diarios. Las estrategias híbridas —entrada gratuita más niveles de membresía opcionales— elevan el valor de por vida sin ahuyentar a los segmentos sensibles al precio, consolidando un papel central para la facturación recurrente dentro del mercado de aplicaciones móviles de Estados Unidos.

Análisis Geográfico

California retiene la mayor densidad de desarrolladores y gasto per cápita, anclada por el ecosistema de capital de riesgo de Silicon Valley y las sedes de las principales plataformas. Nueva York y Texas le siguen, albergando cada una vibrantes clústeres de tecnología financiera y tecnología minorista que localizan las hojas de ruta de funciones para casos de uso regionales.

Las leyes de privacidad estatales emanadas de California están estableciendo precedentes nacionales, lo que impulsa kits de herramientas de cumplimiento multiestatal que incorporan la preparación regulatoria en los flujos de trabajo de desarrollo. Las mejoras de banda ancha rural respaldadas por fondos federales de infraestructura están desbloqueando nuevas olas de adopción, especialmente entre los trabajadores remotos que se reubican fuera de las ciudades de primer nivel.

Los principales centros académicos de Boston, Austin y Seattle colaboran con la industria en estudios de realidad aumentada, inteligencia artificial y salud que dan origen a empresas emergentes respaldadas por capital de riesgo. Este ciclo de capital intelectual alimenta los conceptos de aplicaciones de próxima generación, reforzando los focos geográficos de innovación dentro del mercado de aplicaciones móviles de Estados Unidos.

Panorama Competitivo

Apple y Google controlan los canales de distribución principales, exponiendo a los desarrolladores externos a estructuras de tarifas cambiantes y algoritmos de clasificación que influyen en la visibilidad de los ingresos. Meta invierte en contenido inmersivo y mejoras en la plataforma publicitaria, luchando contra los vientos en contra de la privacidad mientras canaliza efectivo hacia laboratorios de realidad virtual y realidad aumentada. La adquisición de Activision Blizzard por parte de Microsoft en 2024 la catapultó a los primeros puestos de los gráficos de mayor recaudación en móviles, aportando franquicias probadas y sofisticados motores de monetización.

Los avances legales, destacados por el impulso de Epic Games por pagos alternativos, están obligando a las tiendas a desagrupar la elección de pago, lo que podría comprimir las tasas de comisión. Simultáneamente, las Aplicaciones Web Progresivas ofrecen una vía sin tienda, lo que lleva a Apple y Google a elevar las capacidades nativas en respuesta.

El despliegue de capital sigue siendo intenso: las grandes tecnológicas han gastado 300.000 millones de USD en 814 adquisiciones de empresas emergentes desde el año 2000, posicionándose por delante de los nichos emergentes. La concentración resultante deja a los desarrolladores de cola larga dependientes de la buena voluntad de las plataformas o de la viralidad en nichos para asegurar un punto de apoyo dentro del mercado de aplicaciones móviles de Estados Unidos.

Líderes de la Industria de Aplicaciones Móviles de Estados Unidos

Apple Inc.

Alphabet Inc.

Meta Platforms Inc.

Microsoft Corporation

Amazon.com Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Aevice Health obtuvo la autorización de la FDA para AeviceMD, un monitor respiratorio portátil que se sincroniza con aplicaciones móviles para proporcionar datos continuos de función pulmonar, ampliando las opciones de terapia digital para el cuidado respiratorio crónico.

- Abril de 2025: Neuhealth Digital obtuvo la autorización de la FDA para la Plataforma Neu, una suite integral de salud mental digital que combina aplicaciones móviles con herramientas de apoyo para médicos, marcando un cambio de los terapéuticos de condición única a la gestión integrada de la salud mental.

- Abril de 2025: Dexcom presentó su Sistema de Monitoreo Continuo de Glucosa G7 de 15 Días, con mayor conectividad con aplicaciones móviles, mayor tiempo de uso del sensor y una experiencia de usuario mejorada para el manejo de la diabetes, tras la autorización de la FDA.

- Abril de 2025: WHOOP obtuvo la autorización de la FDA para la Función de ECG 1.0, añadiendo capacidad de electrocardiograma a su ecosistema de wearable y aplicación móvil centrado en el bienestar físico, posicionando a la marca junto a los principales dispositivos de salud para el consumidor.

Alcance del Informe del Mercado de Aplicaciones Móviles de Estados Unidos

| Google Play Store |

| Apple App Store |

| Tiendas Android de Terceros |

| Aplicaciones Web Progresivas |

| Juegos |

| Redes Sociales y Comunicación |

| Entretenimiento y Medios |

| Salud y Bienestar Físico |

| Comercio Minorista y Comercio Electrónico |

| Viajes y Hospitalidad |

| Educación y Aprendizaje |

| Servicios Financieros y Tecnología Financiera |

| Otras Categorías de Aplicaciones |

| Android |

| iOS |

| HarmonyOS |

| Otros Sistemas Operativos |

| Aplicaciones de Pago |

| Compras dentro de la Aplicación |

| Basado en Suscripción |

| Con Soporte Publicitario |

| Por Tipo de Tienda | Google Play Store |

| Apple App Store | |

| Tiendas Android de Terceros | |

| Aplicaciones Web Progresivas | |

| Por Categoría de Aplicación | Juegos |

| Redes Sociales y Comunicación | |

| Entretenimiento y Medios | |

| Salud y Bienestar Físico | |

| Comercio Minorista y Comercio Electrónico | |

| Viajes y Hospitalidad | |

| Educación y Aprendizaje | |

| Servicios Financieros y Tecnología Financiera | |

| Otras Categorías de Aplicaciones | |

| Por Sistema Operativo | Android |

| iOS | |

| HarmonyOS | |

| Otros Sistemas Operativos | |

| Por Modelo de Monetización | Aplicaciones de Pago |

| Compras dentro de la Aplicación | |

| Basado en Suscripción | |

| Con Soporte Publicitario |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aplicaciones móviles de Estados Unidos?

El tamaño del mercado de aplicaciones móviles de Estados Unidos es de 80.920 millones de USD en 2025.

¿A qué ritmo se espera que crezca el gasto de los usuarios?

Se proyecta que el gasto de los usuarios aumente a una CAGR del 11,83%, llevando el mercado a 141.540 millones de USD para 2030.

¿Qué tipo de tienda se está expandiendo más rápidamente?

Las Aplicaciones Web Progresivas registran el crecimiento más rápido, avanzando a una CAGR del 12,09% gracias a la implementación sin comisiones.

¿Qué enfoque de monetización está ganando favor entre los editores?

Los modelos de suscripción se están acelerando a una CAGR del 13,18% a medida que las aplicaciones de medios, productividad y salud persiguen ingresos recurrentes.

¿Cómo están afectando las reformas de privacidad a los ingresos publicitarios?

Las políticas de seguimiento con aceptación voluntaria han reducido la precisión de la atribución hasta en un 20%, lo que lleva a muchos editores a diversificarse alejándose de los modelos puramente publicitarios.

¿Qué categoría de aplicación muestra el mayor potencial futuro fuera de los juegos?

Se prevé que las aplicaciones de salud y bienestar físico, respaldadas por las autorizaciones de la FDA y las vías de reembolso, se expandan a una CAGR del 13,22% hasta 2030.

Última actualización de la página el: