Tamaño y Participación del Mercado de Harina de Trigo Malteado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

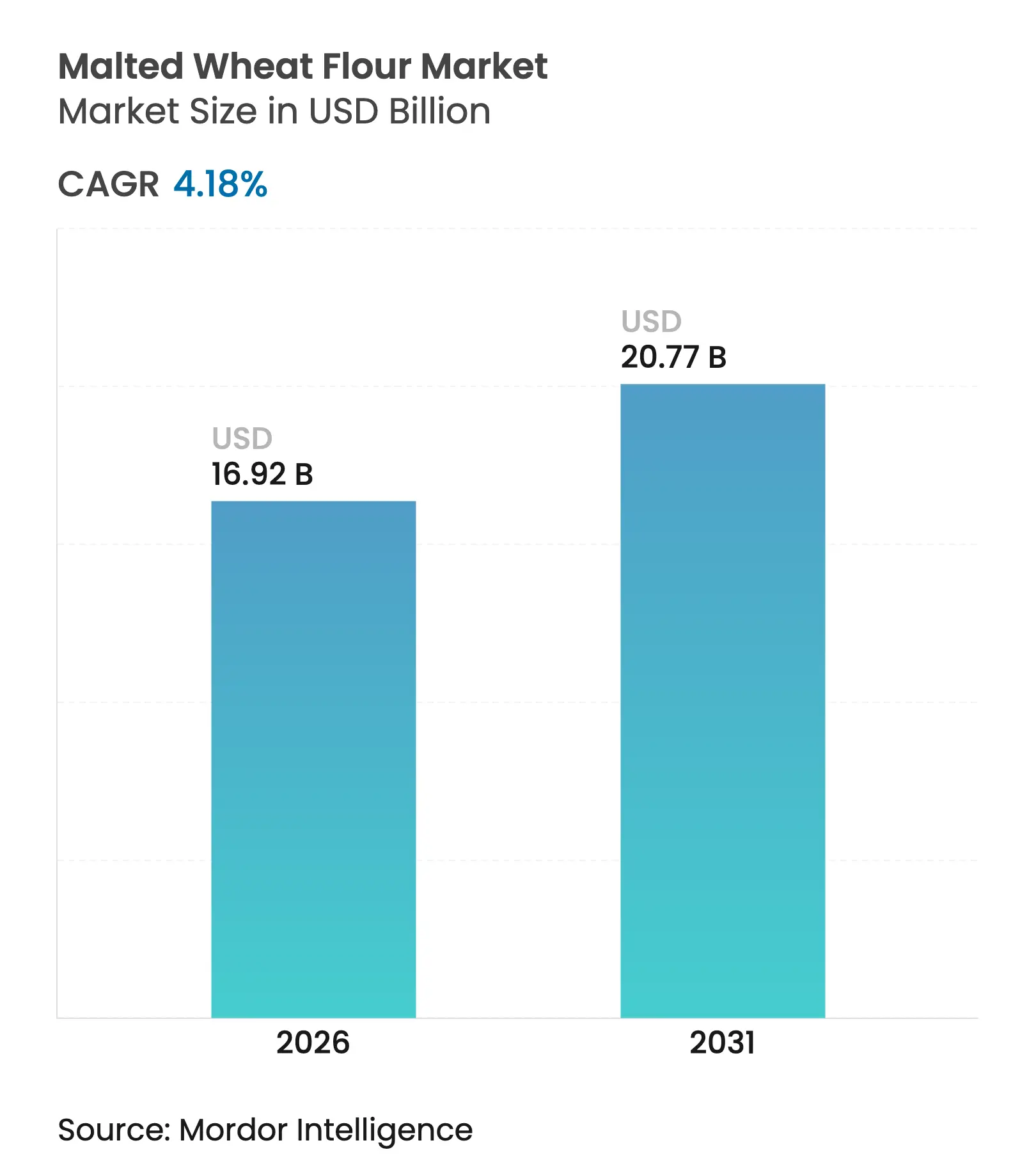

| Tamaño del Mercado (2026) | 16.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

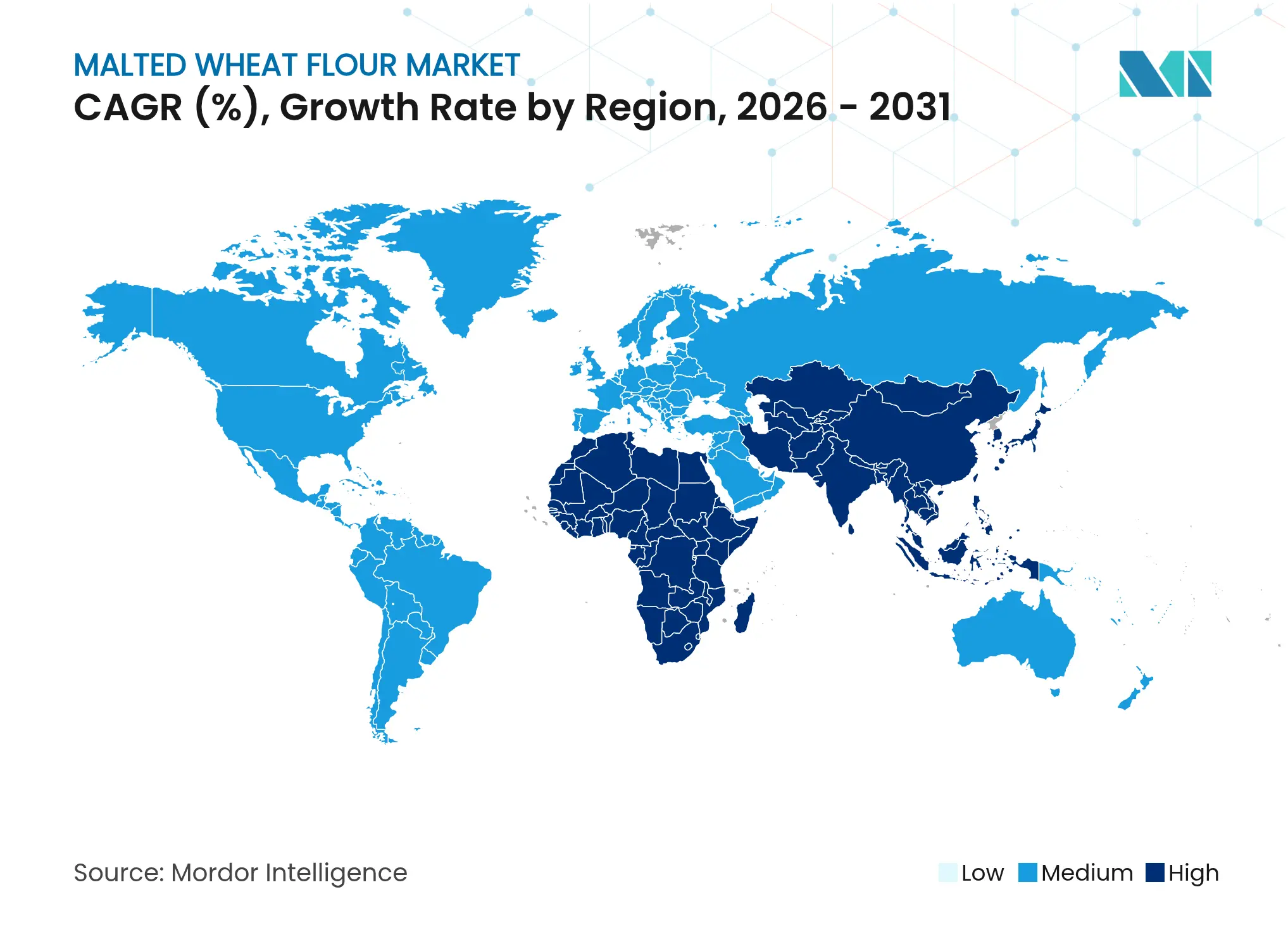

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Harina de Trigo Malteado por Mordor Intelligence

El tamaño del mercado global de harina de trigo malteado fue valorado en USD 16,24 mil millones en 2025 y se estima que crecerá desde USD 16,92 mil millones en 2026 hasta alcanzar USD 20,77 mil millones en 2031, a una CAGR del 4,18% durante el período de pronóstico (2026-2031). El crecimiento del mercado está impulsado por la mayor adopción de formulaciones de etiqueta limpia, el crecimiento de las panaderías premium y artesanales, y aplicaciones más amplias tanto en bebidas alcohólicas como no alcohólicas. La regulación 21 CFR 137.105 de la FDA garantiza que el ingrediente cumpla con los requisitos estándar de harina al tiempo que respalda la demanda de soluciones enzimáticas naturales [1]Administración de Alimentos y Medicamentos de EE. UU., "Harinas de Cereales y Productos Relacionados—Estándares de Identidad," ecfr.gov. Si bien Europa domina el consumo, la región de Asia-Pacífico muestra la tasa de crecimiento más alta debido al aumento de las inversiones en destilación y la expansión del suministro local. La proyección del USDA de una disminución en los precios del trigo para 2025/26 beneficia los márgenes de los procesadores, a pesar de los costos agrícolas variables debido a las fluctuaciones en los precios de los fertilizantes [2]Servicio de Investigación Económica del USDA, "Perspectivas del Trigo," ers.usda.gov.

Conclusiones Clave del Informe

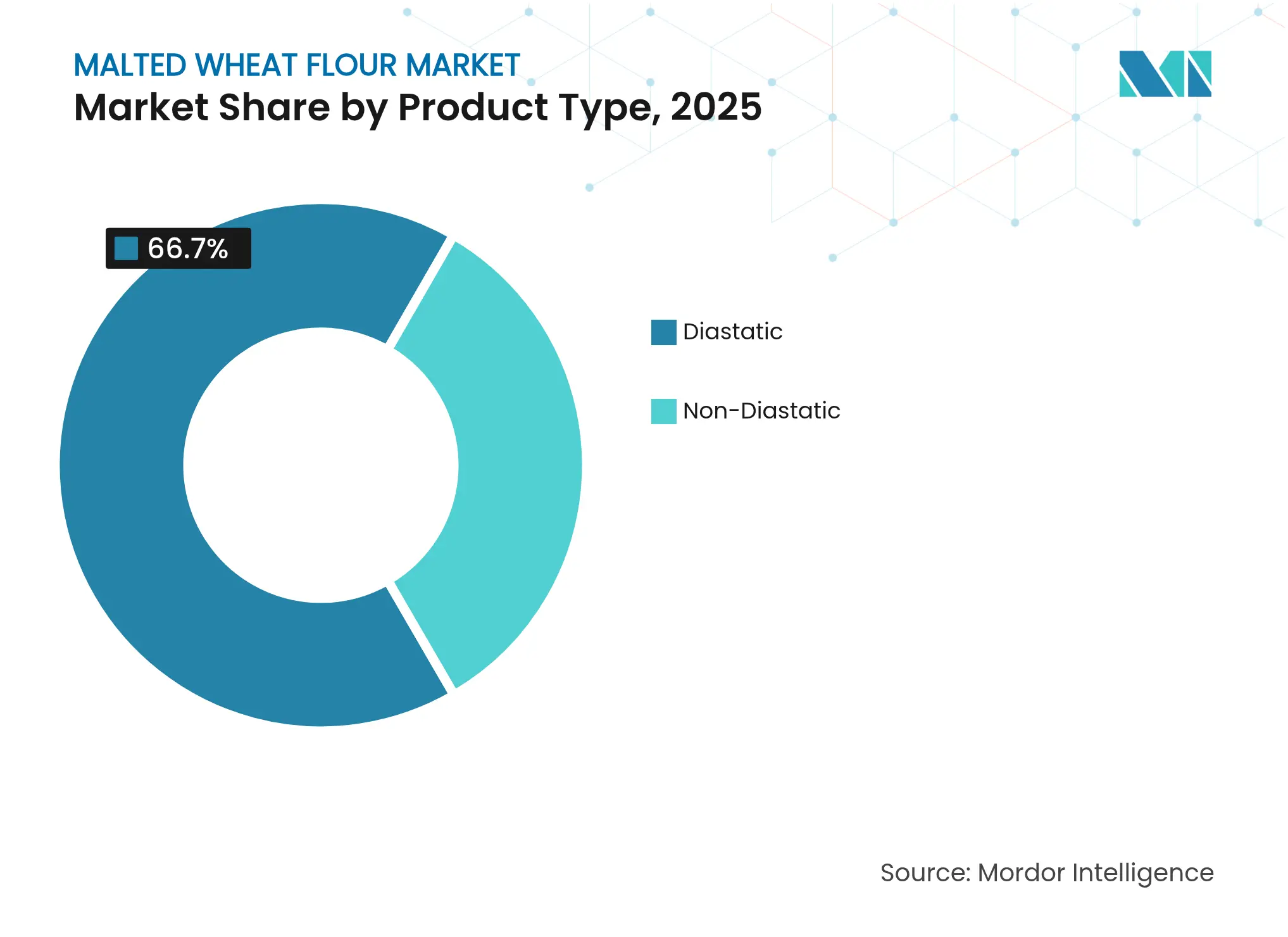

- Por tipo de producto, las variantes diastáticas lideraron con el 66,70% de la participación del mercado de harina de trigo malteado en 2025 y se prevé que crezcan a una CAGR del 3,78% hasta 2031, mientras que los productos no diastáticos registran la CAGR más rápida del 6,01% en el segmento.

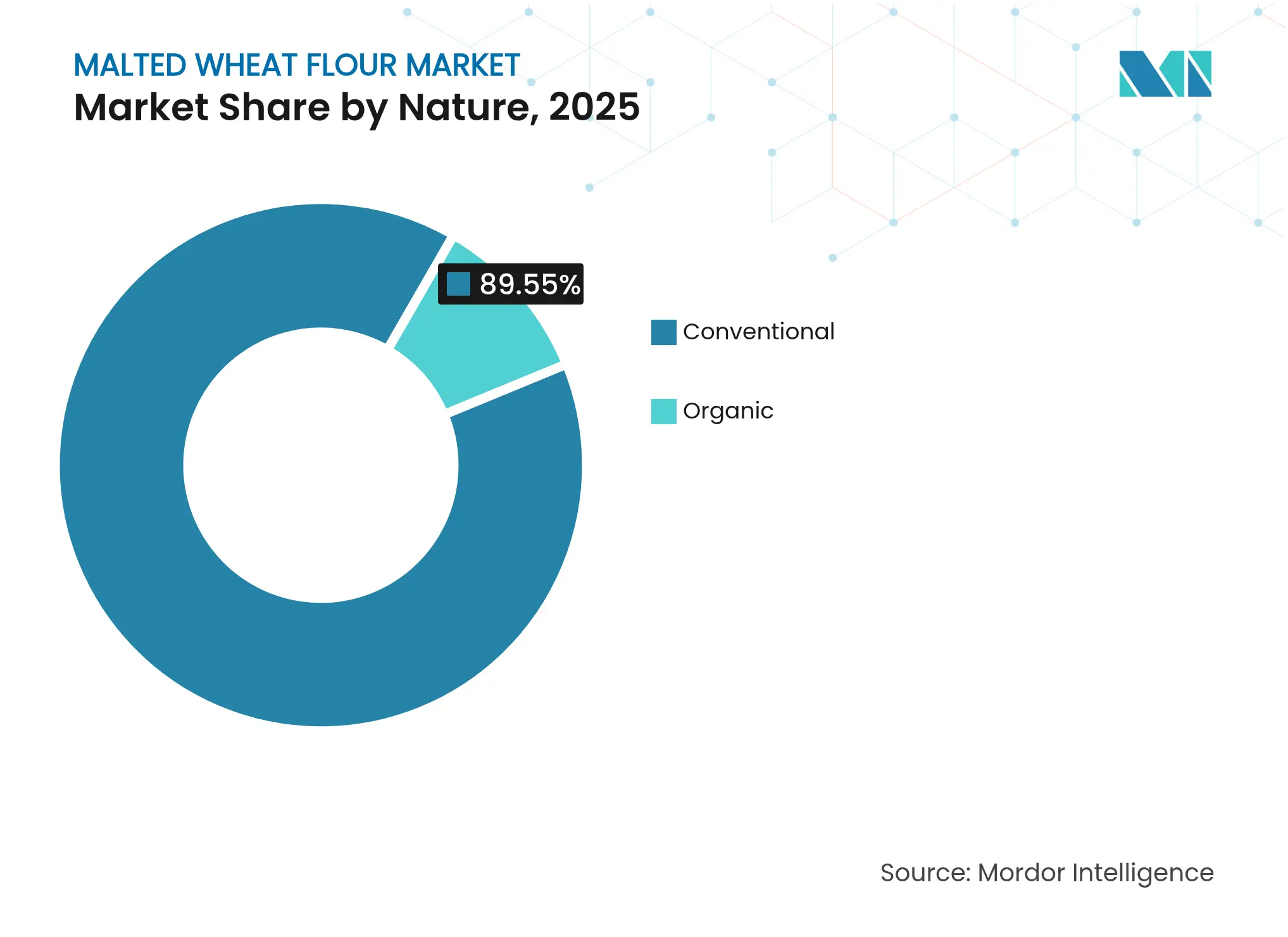

- Por naturaleza, los productos convencionales dominaron con una participación del 89,55% en 2025, pero las ofertas orgánicas registran la CAGR más alta del 7,02% hasta 2031 en América del Norte.

- Por aplicación, la panadería y confitería capturó el 65,90% del tamaño del mercado de harina de trigo malteado en 2025 y se expandirá a una CAGR del 3,62%, mientras que las bebidas registran la CAGR más rápida del 6,55%, especialmente en Asia-Pacífico.

- Por geografía, Europa retuvo el 31,40% del tamaño del mercado de harina de trigo malteado en 2025, aunque Asia-Pacífico avanza a una CAGR del 6,63% impulsada por proyectos de destilación de malta a gran escala en India.

- La concentración empresarial es moderada; los cinco principales productores de malta tienen una participación combinada del 55-60% de la capacidad global, liderados por Soufflet-United Malt, Boortmalt y Malteurop.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Harina de Trigo Malteado

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ingredientes de etiqueta limpia y procesados naturalmente | +1.2% | América del Norte y la UE son los más fuertes | Mediano plazo (2-4 años) |

| Expansión de panaderías premium y artesanales | +0.8% | América del Norte, Europa, ciudades de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de harina nutritivamente rica y enriquecida con fibra | +0.7% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Mejora del sabor y la textura en alimentos listos para consumir y congelados | +0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Bebidas nutricionales a base de malta en regiones en desarrollo | +0.5% | Asia-Pacífico como núcleo, Medio Oriente y África y América Latina | Largo plazo (≥ 4 años) |

| Ventajas funcionales en la elaboración de cerveza y destilación | +0.4% | Centros cerveceros establecidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Ingredientes de Etiqueta Limpia y Procesados Naturalmente

La creciente preferencia de los consumidores por ingredientes naturales ha llevado a los fabricantes de alimentos a reemplazar las enzimas químicas con harina de trigo malteado. Su estatus de Generalmente Reconocido como Seguro (GRAS) y la exención de requisitos de etiquetado adicionales lo convierten en un auxiliar de procesamiento eficaz de etiqueta limpia. Las investigaciones indican que la germinación aumenta el almidón resistente y el contenido de antioxidantes mientras mantiene las propiedades adecuadas de manejo de la masa, beneficiando a diversos snacks y panes de etiqueta limpia. Las empresas de panadería ahora incorporan edulcorantes derivados de la malta en lugar de azúcares refinados en sus productos para mejorar el valor nutricional y satisfacer las demandas de los consumidores [3]Escuela Superior Politécnica del Litoral, "Efecto de la Germinación sobre los Antioxidantes de la Harina de Trigo," espol.edu.ec.

Crecimiento en los Segmentos de Panadería Premium y Artesanal que Utilizan Harinas Especiales

La demanda de harinas malteadas especiales está aumentando debido a que las panaderías artesanales buscan sabores distintivos y mejores propiedades de fermentación. Los productores de malta británicos están reintroduciendo variedades tradicionales de cebada para crear perfiles de sabor únicos para la elaboración artesanal de cerveza y la panificación artesanal. Los consumidores están dispuestos a pagar precios premium por ingredientes auténticos de origen local con procedencias claras. El crecimiento de las panaderías artesanales está respaldado por la urbanización y el aumento de los ingresos disponibles en los mercados emergentes, donde los productos de panadería de estilo occidental se están volviendo más populares. La gama de más de 90 variedades de malta especial de Weyermann indica una fuerte demanda del mercado de productos diversos que permiten a los panaderos desarrollar características de sabor únicas.

Creciente Interés de los Consumidores en Alternativas de Harina Nutritivamente Ricas y Enriquecidas con Fibra

El creciente enfoque de los consumidores en la salud y la nutrición ha aumentado la demanda de harina de trigo malteado debido a su mayor digestibilidad de proteínas y biodisponibilidad de minerales. La harina de trigo malteado ayuda a abordar las deficiencias de micronutrientes mediante una mejor absorción de hierro y zinc en comparación con la harina regular. Durante el proceso de malteado, las enzimas descomponen el ácido fítico y los antinutrientes, lo que aumenta la disponibilidad de minerales esenciales y vitaminas del complejo B. Este perfil nutricional se alinea con las preferencias dietéticas actuales por proteínas de origen vegetal y alimentos funcionales, creando oportunidades en segmentos minoristas orientados a la salud. La categoría de cereales para el desayuno demuestra esta tendencia, con formulaciones enriquecidas con proteínas que contienen ingredientes malteados que muestran un crecimiento de dos dígitos.

Expansión de la Aplicación en Productos Listos para Consumir y Alimentos Congelados para Mejorar el Sabor y la Textura

Los fabricantes de alimentos congelados utilizan harina de trigo malteado para mejorar la retención de textura y el desarrollo del sabor durante el almacenamiento, abordando la degradación de la calidad que afecta la vida útil del producto. La actividad enzimática del ingrediente mejora las reacciones de Maillard durante el recalentamiento, mejorando el color y el sabor en los productos de panadería congelados. El extracto de malta cumple múltiples funciones más allá de la elaboración de cerveza, incluida la retención de humedad y la mejora de la textura en cereales para el desayuno y snacks. En los productos listos para consumir, la harina de trigo malteado ayuda a mantener la crocancia y prevenir el envejecimiento, particularmente en productos que requieren distribución prolongada. Los fabricantes de cereales están expandiendo sus productos desde artículos de desayuno hasta snacks para todo el día, lo que requiere ingredientes que preserven la textura en diferentes ocasiones de consumo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor costo en comparación con la harina de trigo convencional | -0.9% | Global, particularmente en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Conocimiento limitado del consumidor sobre la harina de trigo malteado y sus beneficios | -0.6% | Regiones en desarrollo, mercados rurales | Mediano plazo (2-4 años) |

| Inaplicabilidad en formulaciones de productos sin gluten debido al contenido de gluten | -0.4% | Global, concentrado en segmentos conscientes de la salud | Largo plazo (≥ 4 años) |

| Competencia de aditivos enzimáticos y otros tipos de harina | -0.3% | Aplicaciones industriales, segmentos sensibles al costo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo en Comparación con la Harina de Trigo Convencional

El mercado de harina de trigo malteado enfrenta desafíos de precios debido a una prima del 15-25% sobre las alternativas de harina convencional. Esta diferencia de precio limita la adopción entre los fabricantes de alimentos sensibles al costo, especialmente en los mercados emergentes con alta elasticidad de precios. El proceso de malteado requiere energía, mano de obra y tiempo adicionales en comparación con la molienda de harina estándar, lo que resulta en desventajas de costo inherentes que restringen la penetración del mercado en segmentos competitivos en precio. En 2024, las restricciones en el suministro de cebada para maltear, causadas por la disminución de las ventas de cerveza y las incertidumbres contractuales, aumentan los costos de insumos para los productores de harina especial. El USDA proyecta precios más bajos del trigo para 2025/26, lo que puede mejorar los márgenes para los procesadores que aseguren contratos de suministro a largo plazo. Si bien el costo sigue siendo una barrera significativa, crea oportunidades para que los fabricantes desarrollen segmentos de mercado premium donde los beneficios funcionales respaldan precios más altos.

Conocimiento Limitado del Consumidor sobre la Harina de Trigo Malteado y Sus Beneficios

La falta de comprensión del consumidor sobre los beneficios funcionales y nutricionales de la harina de trigo malteado restringe el crecimiento del mercado, especialmente en regiones donde el uso de harina tradicional domina la preparación de alimentos. La harina de trigo malteado no ha logrado el mismo reconocimiento del consumidor que otras harinas alternativas como la de almendra o coco, a pesar de sus mejores propiedades enzimáticas y valor nutricional. Su uso principal como auxiliar de procesamiento en lugar de un sustituto directo de la harina crea desafíos en la comercialización y la comunicación con el consumidor. Si bien los programas educativos dirigidos a profesionales del servicio de alimentos y panaderos domésticos podrían aumentar la conciencia y la adopción, la penetración del mercado enfrenta barreras significativas en las regiones en desarrollo donde los métodos de cocina tradicionales y las preferencias de ingredientes están bien establecidos. Estos mercados requieren inversiones de marketing a largo plazo y enfoques culturalmente adaptados para lograr una presencia sustancial en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Diastático Enfrenta la Innovación No Diastática

La harina de trigo malteado diastática representa el 66,70% del volumen global en 2025, impulsada por su actividad enzimática consistente que optimiza la fermentación en la producción industrial de pan. Los panaderos artesanales industriales la prefieren para reducir los tiempos de fermentación y aumentar el volumen del pan sin aditivos artificiales. Los estudios muestran que incorporar entre el 0,5% y el 2% de malta diastática aumenta la retención de gas entre un 18% y un 22% durante el desarrollo de la masa, lo que resulta en una miga más suave después del horneado.

Las variedades no diastáticas están creciendo a una CAGR del 6,01% hasta 2031, principalmente debido al aumento de la demanda en recubrimientos de confitería y productos congelados donde la actividad enzimática podría causar una fermentación excesiva. Los fabricantes ofrecen variedades de malta tostada, caramelo y chocolate que mejoran los sabores en galletas premium, barras energéticas y bebidas espirituosas artesanales. Estos productos especiales alcanzan precios entre un 30% y un 40% más altos que las mezclas de harina convencional, compensando los menores volúmenes de producción.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Dominio de la Panadería Presionado por la Innovación en Bebidas

El segmento de panadería y confitería representó el 65,90% del consumo total de harina de trigo malteado en 2025. Este dominio se debe a su uso generalizado como mejorador de fermentación tanto en la producción industrial como artesanal de pan. La actividad natural de la amilasa en la harina de trigo malteado extiende la vida útil del producto, mientras que sus aplicaciones en pasteles de etiqueta limpia y pasteles laminados refuerzan su posición en el mercado.

El segmento de bebidas está experimentando la tasa de crecimiento más alta con una CAGR del 6,55%. Este crecimiento se debe principalmente al aumento de la demanda de cervezas sin alcohol y bebidas funcionales a base de malta en Asia. Los fabricantes de equipos ahora proporcionan destilerías modulares diseñadas para la producción de bebidas espirituosas de malta de trigo, beneficiando a los destiladores artesanales regionales. La expansión del segmento también incluye batidos nutricionales de origen vegetal que utilizan la dulzura natural de la malta y las propiedades de las vitaminas del complejo B.

Por Naturaleza: El Liderazgo Convencional Desafiado por la Aceleración Orgánica

La producción de malta convencional representa el 89,55% del suministro de 2025, respaldada por la infraestructura establecida y las economías de escala. Los principales productores de malta multinacionales utilizan redes de abastecimiento global integradas para mantener costos estables y garantizar un suministro consistente durante todo el año. Esta fiabilidad atrae a los fabricantes de las industrias del pan, los snacks y la cerveza.

El segmento de malta orgánica, aunque representa una participación menor, está creciendo a una CAGR del 7,02%, respaldado por el aumento de la producción de trigo orgánico en EE. UU. y las conversiones de instalaciones como la planta de Bay State Milling en Platteville. El interés de los consumidores en cadenas de suministro transparentes y beneficios para la salud impulsa la aceptación de primas de precio del 35-40%. Las empresas que aseguran tierras de cultivo orgánicas certificadas y establecen cadenas de suministro trazables pueden lograr márgenes de beneficio más altos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Europa mantuvo el 31,40% del mercado global de harina de trigo malteado en 2025, manteniendo su posición como el mayor mercado regional. Las industrias cerveceras establecidas de Alemania, Bélgica y el Reino Unido proporcionan una demanda consistente. Sin embargo, las variaciones de rendimiento relacionadas con el clima en la cebada y el trigo han aumentado los riesgos de suministro, lo que lleva a los fabricantes a ampliar las opciones de abastecimiento e implementar contratos a plazo. La región continúa viendo el desarrollo de infraestructura, como lo evidencia la adquisición por parte de Malteries Soufflet de instalaciones de malta especial en el Reino Unido, lo que mejora la capacidad de producción premium e implementa procesos de secado energéticamente eficientes.

La región de Asia-Pacífico demuestra la tasa de crecimiento más alta con una CAGR del 6,63% hasta 2031. La expansión de la industria del whisky de India sirve como principal impulsor del crecimiento, con la destilería de Pernod Ricard en Nagpur por INR 1.785 crore que se espera aumente el consumo de malta de trigo. La instalación de INTERMALT en Vietnam apoya el creciente mercado de cerveza artesanal. La creciente clase media de China e Indonesia aumenta el consumo de pan premium, mientras que las panaderías regionales incorporan harina de trigo malteado para la diferenciación de productos.

América del Norte exhibe un crecimiento consistente, impulsado por la expansión de las panaderías artesanales y la preferencia de los cerveceros por las maltas de trigo locales para reducir las emisiones de transporte. Las iniciativas de transición orgánica del USDA ayudan a abordar las restricciones de certificación y apoyar el suministro orgánico doméstico. Las regiones de Medio Oriente y África, aunque emergentes, demuestran potencial de desarrollo a través de nuevas instalaciones en Etiopía y Sudáfrica, lo que indica avances hacia la independencia de producción regional.

Panorama Competitivo

El Mercado de Harina de Trigo Malteado está moderadamente consolidado. ADM (Archer Daniels Midland) y Malteurop lideran el mercado global de harina de trigo malteado, manteniendo conjuntamente una participación significativa e influyendo en la dinámica competitiva. Muntons plc e Ireks GmbH tienen una presencia notable, afectando principalmente a segmentos especializados o regionales.

Además, la escala de operaciones permite a estos grandes productores asegurar contratos plurianuales con cerveceros globales y conglomerados de panadería, ofreciendo estabilidad en los precios de las materias primas y amplias redes logísticas. Las empresas regionales como Weyermann, Crisp Malt y Simpsons mantienen su posición en el mercado a través de carteras de malta especial, volúmenes de producción flexibles y relaciones cercanas con los clientes. Los desarrollos estratégicos recientes incluyen la expansión de silos a granel de Crisp Malt en 2024 para apoyar a los destiladores artesanales y la introducción por parte de Weyermann de productos de malta de trigo de variedades antiguas para panaderías premium.

Las inversiones en tecnología crean diferenciación competitiva en el mercado. Los principales productores implementan sistemas de recuperación de CO₂, cámaras de germinación de bajo consumo energético y monitoreo de gemelos digitales para reducir los costos operativos y cumplir con los requisitos de sostenibilidad. Además, la investigación y el desarrollo en modulación enzimática optimiza el rendimiento diastático para combinaciones específicas de harina, permitiendo iniciativas de desarrollo conjunto con empresas multinacionales de panadería que buscan productos de etiqueta limpia.

Líderes de la Industria de Harina de Trigo Malteado

Crisp Malt

Ireks GmbH

Muntons plc

Malteurop

ADM (Archer Daniels Midland)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Soufflet Malt y Heineken formaron una asociación en la que Soufflet Malt invertirá EUR 100 millones (USD 108,51 millones) para construir una instalación de malteado en Sudáfrica para suministrar malta a Heineken.

- Enero de 2025: Viking Malt se unió al proyecto europeo Sustain-a-bite, una iniciativa colaborativa centrada en abordar desafíos críticos en los sistemas de producción y consumo de alimentos. El proyecto se enfoca específicamente en la eficiencia de recursos y la sostenibilidad ambiental en la cadena de suministro alimentaria.

- Noviembre de 2024: Simpsons Malt Limited recibió reconocimiento por sus prácticas de sostenibilidad en la cadena de suministro a través de la Evaluación de Sostenibilidad Agrícola (FSA), un marco reconocido globalmente para la colaboración en la cadena de suministro.

Alcance del Informe del Mercado Global de Harina de Trigo Malteado

El mercado global de harina de trigo malteado está segmentado por aplicación y geografía. Por aplicación, el mercado está segmentado en bebidas y alimentos; y por geografía en América del Norte, Europa, Asia-Pacífico, América del Sur y Medio Oriente y África.

| Diastático |

| No Diastático |

| Convencional |

| Orgánico |

| Productos de Panadería y Confitería |

| Bebidas |

| Snacks y Cereales |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | España |

| Reino Unido | |

| Alemania | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Tipo de Producto | Diastático | |

| No Diastático | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Aplicación | Productos de Panadería y Confitería | |

| Bebidas | ||

| Snacks y Cereales | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | España | |

| Reino Unido | ||

| Alemania | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de harina de trigo malteado?

El mercado de harina de trigo malteado está valorado en USD 16,92 mil millones en 2026 y se prevé que alcance USD 20,77 mil millones en 2031.

¿Qué región está creciendo más rápido en la demanda de harina de trigo malteado?

Asia-Pacífico exhibe el mayor crecimiento, avanzando a una CAGR del 6,63% gracias a las principales inversiones en destilería y el aumento del consumo de panadería premium.

¿Por qué los panaderos prefieren la harina de trigo malteado diastática?

Las variantes diastáticas suministran enzimas naturales que aceleran la fermentación, mejoran el volumen del pan y extienden la vida útil sin aditivos sintéticos.

¿Qué está impulsando el crecimiento de la harina de trigo malteado orgánica?

Las cosechas récord de trigo orgánico en EE. UU. y las conversiones de molienda dedicadas, como la planta de Bay State Milling en Platteville, están permitiendo una CAGR del 7,02% para las variantes orgánicas, impulsada por la disposición de los consumidores a pagar por productos certificados.

Última actualización de la página el: